Rapport actuariel (16e) sur le Programme de la sécurité de la vieillesse

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

L'honorable Deb Schulte, P.C., M.P.

Ministre des Aînés

Chambre des communes

Ottawa (Canada)

K1A 0A6

Madame la Ministre,

Conformément à l'article 3 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous transmettre mon rapport sur l'examen actuariel, au 31 décembre 2018, du régime de pensions établi en vertu de la Loi sur la sécurité de la vieillesse.

Veuillez agréer, Madame la Ministre, l'assurance de ma considération distinguée.

L'actuaire en chef,

Assia Billig, FICA, FSA, doctorat

Table des matières

Liste des tableaux

- Tableau 1 Hypothèses basées sur la meilleure estimation

- Tableau 2 Population du Canada

- Tableau 3 Hypothèses économiques

- Tableau 4 Proportions de bénéficiaires

- Tableau 5 Bénéficiaires (données historiques)

- Tableau 6 Bénéficiaires (projections)

- Tableau 7 Dépenses et prestations annuelles moyennes (données historiques)

- Tableau 8 Dépenses et prestations annuelles moyennes (projections)

- Tableau 9 Dépenses en pourcentage du PIB (données historiques)

- Tableau 10 Dépenses en pourcentage du PIB (projections)

- Tableau 11 Dépenses en pourcentage des gains d'emploi totaux (données historiques)

- Tableau 12 Dépenses en pourcentage des gains d'emploi totaux (projections)

- Tableau 13 Résultats financiers – Totaux pour 2016 à 2018

- Tableau 14 Conciliation des dépenses en pourcentage du PIB

- Tableau 15 Hypothèses utilisées pour les tests de sensibilité individuels

- Tableau 16 Espérance de vie en 2050 selon différentes hypothèses

- Tableau 17 Résultats des tests de sensibilité

- Tableau 18 Tests de sensibilité de croissance plus forte et plus faible

- Tableau 19 Hypothèses pour les tests de sensibilité de population plus jeune et plus âgée

- Tableau 20 Conciliation détaillée des coûts en pourcentage du PIB

- Tableau 21 Indice de fécondité des cohortes selon l'âge et l'année de naissance

- Tableau 22 Indices de fécondité pour le Canada

- Tableau 23 Taux annuels d'amélioration de la mortalité au Canada

- Tableau 24 Taux de mortalité pour le Canada

- Tableau 25 Espérance de vie au Canada, sans améliorations après l'année indiquée

- Tableau 26 Espérance de vie au Canada, avec améliorations après l'année indiquée

- Tableau 27 Population du Canada selon l'âge

- Tableau 28 Analyse de la population du Canada, selon l'âge

- Tableau 29 Naissances, migration nette et décès au Canada

- Tableau 30 Population active (Canada, 15 ans et plus)

- Tableau 31 Taux d'activité, d'emploi et de chômage (Canada, 15 ans et plus)

- Tableau 32 Taux d'activité (Canada)

- Tableau 33 Emploi de la population

- Tableau 34 Croissance du salaire réel et des composantes connexes

- Tableau 35 Augmentation des prix, des GAM et RHM réels

- Tableau 36 Hypothèses de taux de report pour les cohortes atteignant 65 ans en 2019 et par la suite

- Tableau 37 Proportions de bénéficiaires de la pension de base, selon l'âge

- Tableau 38 Proportions de bénéficiaires de la pension de base selon l'âge, le sexe et le niveau de prestation

- Tableau 39 Bénéficiaires de la SV touchés par l'impôt de récupération

- Tableau 40 Impact financier de la récupération de la pension de base

- Tableau 41 Proportions de bénéficiaires du SRG et de l'Allocation

- Tableau 42 Effet du RPC et RRQ supplémentaires sur les dépenses au titre du SRG

- Tableau 43 Prestations mensuelles maximales projetées

- Tableau 44 Prestations moyennes en pourcentage des taux maximaux

- Tableau 45 Facteurs d'ajustement de l'expérience

- Tableau 46 Bénéficiaires de la prestation de base de la SV

- Tableau 47 Dépenses au titre de la prestation de base de la SV

- Tableau 48 Bénéficiaires du SRG (total)

- Tableau 49 Dépenses au titre du SRG (total)

- Tableau 50 Bénéficiaires du SRG (célibataires)

- Tableau 51 Dépenses au titre du SRG (célibataires)

- Tableau 52 Bénéficiaires du SRG (conjoint pensionné)

- Tableau 53 Dépenses au titre du SRG (conjoint pensionné)

- Tableau 54 Bénéficiaires du SRG (conjoint non pensionné)

- Tableau 55 Dépenses au titre du SRG (conjoint non pensionné)

- Tableau 56 Bénéficiaires du SRG (conjoint bénéficiaire de l'Allocation)

- Tableau 57 Dépenses au titre du SRG (conjoint bénéficiaire de l'Allocation)

- Tableau 58 Bénéficiaires de l'Allocation (total)

- Tableau 59 Dépenses au titre de l'Allocation (total)

- Tableau 60 Bénéficiaires de l'Allocation (régulière)

- Tableau 61 Dépenses au titre de l'Allocation (régulière)

- Tableau 62 Bénéficiaires de l'Allocation (survivant)

- Tableau 63 Dépenses au titre de l'Allocation (survivant)

Liste des graphiques

- Graphique 1 Analyse de la population du Canada, selon l'âge

- Graphique 2 Dépenses en proportion du PIB

- Graphique 3 Indices de fécondité total et par cohorte pour le Canada

- Graphique 4 Espérances de vie à 65 ans pour le Canada, sans améliorations après l'année indiquée

- Graphique 5 Taux de migration nette (Canada)

- Graphique 6 Répartition de la population canadienne, selon l'âge

- Graphique 7 Population du Canada

- Graphique 8 Composantes de la croissance démographique au Canada

- Graphique 9 Composantes du marché du travail

- Graphique 10 Taux d'activité de la population active (Canada)

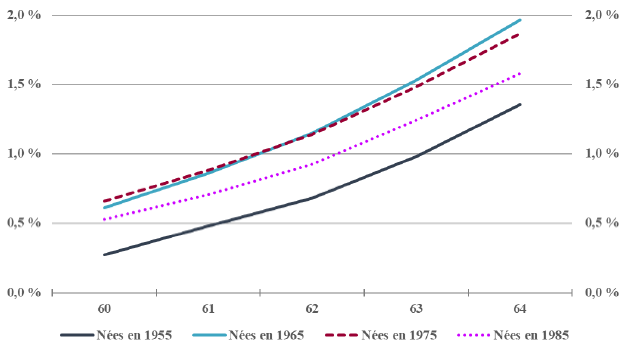

- Graphique 11 Effet du RPC et RRQ supplémentaires sur les bénéficiaires de la SV touchés par l'impôt de récupération (nombres en milliers et % touchés)

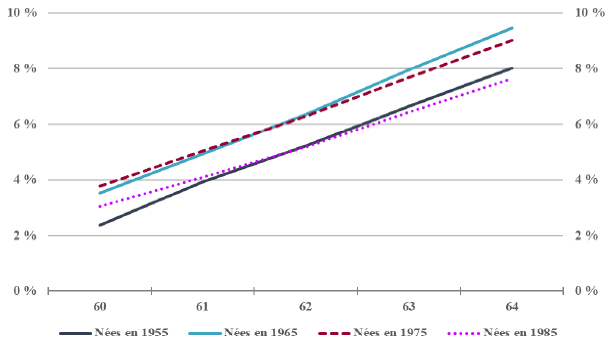

- Graphique 12 Effet du RPC et RRQ supplémentaires sur le montant de l'impôt de récupération

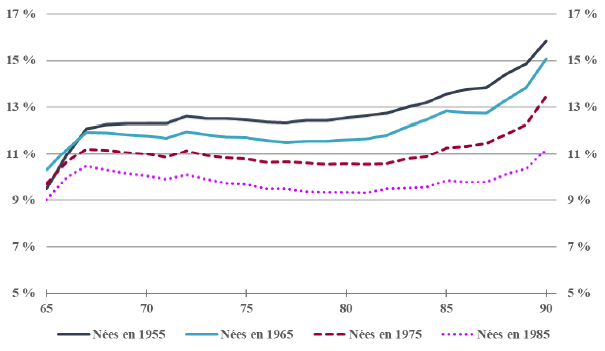

- Graphique 13 Proportions de bénéficiaires du SRG (hommes célibataires)

- Graphique 14 Proportions de bénéficiaires du SRG (femmes célibataires)

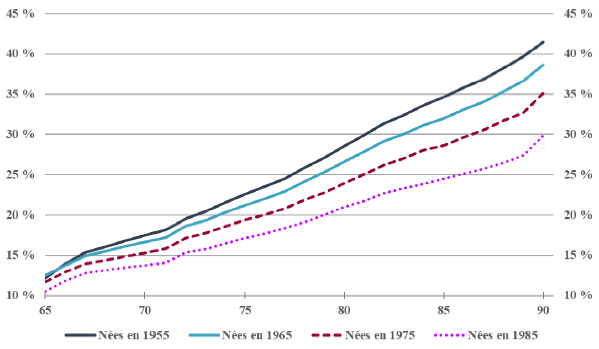

- Graphique 15 Proportions de bénéficiaires de l'Allocation (hommes)

- Graphique 16 Proportions de bénéficiaires de l'Allocation (femmes)

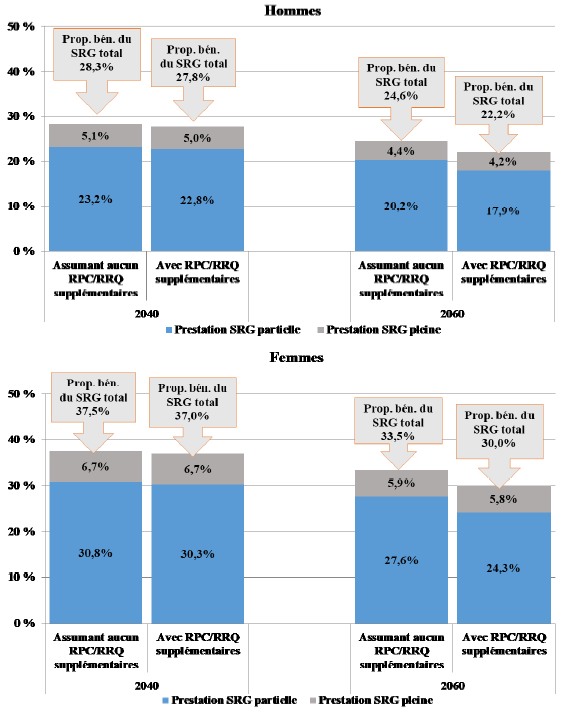

- Graphique 17 Effet du RPC et RRQ supplémentaires sur les proportions de bénéficiaires du SRG par niveau de prestation

1. Sommaire

Voici le seizième rapport actuariel sur le Programme de la sécurité de la vieillesse (SV) préparé depuis l'entrée en vigueur de la Loi sur la sécurité de la vieillesse en 1952. Il présente les résultats d'un examen actuariel du Programme de la SV au 31 décembre 2018 et comprend des projections de résultats jusqu'à l'année 2060. Le rapport triennal précédent, le 14e rapport actuariel sur le Programme de la sécurité de la vieillesse au 31 décembre 2015, a été déposé à la Chambre des communes le 16 août 2017. Le prochain rapport triennal est prévu pour le 31 décembre 2021.

Ce 16e rapport actuariel sur la SV tient compte de trois événements subséquentsNote de bas de page 1, c'est-à-dire des événements dont l'actuaire en chef a pris connaissance après la date d'évaluation, mais avant la date du rapport et qui sont réputés avoir un effet sur l'examen actuariel du Programme de la SV à la date de l'évaluation. Ils sont:

- Les modifications du Programme de la SV aux termes du projet de loi C- 97, la Loi no 1 d'exécution du budget de 2019, qui a reçu la sanction royale le 21 juin 2019 (augmentation de l'exemption des gains, au 1er juillet 2020, pour les prestations du Supplément de Revenu Garanti (SRG) et de l'Allocation). Ces modifications ont été présentées dans le 15e rapport actuariel modifiant le rapport actuariel sur le Programme de la SV au 31 décembre 2015, qui a été déposé à la Chambre des communes le 21 août 2019.

- L'utilisation des estimations de la population (pour les années 2018 et précédentes) provenant de Statistique Canada qui ont été rendues disponibles en janvier 2019.

- Les effets de la pandémie du COVID-19 sur les hypothèses économiques utilisées dans le présent rapport. Il est important de prendre note que la pandémie du COVID-19 est une situation très fluide qui va continuer d'évoluer au fil du temps. Nous avons estimé les effets basés sur l'information qui était connue au moment de la préparation du rapport. Les effets finaux de cette crise de santé et économique vont vraisemblablement générer des différences dans le futur.

L'introduction des prestations supplémentaires du Régime de rentes du Québec (RRQ) (à compter du 1er janvier 2019), ont été prises en compte. Par conséquent, les prestations supplémentaires du Régime de pensions du Canada (RPC) et du RRQ sont maintenant contenues dans les estimations du présent rapport.

1.1 But du rapport

Le présent rapport a été rédigé dans les délais et conformément aux exigences en matière de renseignements précisés dans la Loi sur les rapports relatifs aux pensions publiques, qui exige que l'actuaire en chef prépare tous les trois ans, un rapport actuariel sur les prestations prévues aux différentes parties de la Loi sur la sécurité de la vieillesse, à savoir :

- Partie I : la pension de base de la Sécurité de la vieillesse;

- Partie II : le Supplément de revenu garanti (SRG);

- Partie III : l'Allocation.

Un autre objet important du présent rapport est de renseigner le public sur les coûts actuels et projetés de la sécurité de la vieillesse. Il donne de l'information pour permettre d'évaluer la situation financière du Programme sur une longue période, à la condition que celui‑ci ne soit pas modifié. De tels renseignements devraient faciliter la compréhension du Programme et des facteurs qui influent sur son coût, améliorant ainsi la qualité des discussions publiques sur les questions qui s'y rapportent.

1.2 Portée du rapport

La section 2 présente un aperçu général de la méthodologie utilisée pour préparer les estimations actuarielles du rapport, qui se fondent sur les hypothèses basées sur la meilleure estimation décrites à la section 3. La section 4 présente les résultats et offre des renseignements sur les tendances des principaux indicateurs démographiques et financiers et les faits saillants de la projection des bénéficiaires, des dépenses et des coûts relatifs. La section 5 contient les résultats de la conciliation avec le rapport triennal précédent (14e). La section 6 présente une conclusion générale et la section 7 contient l'opinion actuarielle.

Les diverses annexes renferment des renseignements complémentaires sur l'incertitude des résultats selon une analyse de sensibilité des principales hypothèses basées sur la meilleure estimation, les dispositions du Programme et la conciliation détaillée des résultats du 14e rapport actuariel sur le Programme de la SV avec ceux du présent rapport, une description des données, des hypothèses et des méthodes utilisées, ainsi que des projections détaillées des bénéficiaires et des dépenses, et finalement les remerciements.

1.3 Principales observations

Voici les principales observations et constatations du présent rapport.

- Les changements démographiques, notamment le vieillissement de la population canadienne, influeront sensiblement sur le ratio du groupe des 20 à 64 ans à celui des 65 ans et plus, qui devrait diminuer pour passer d'environ 3,3 en 2020 à 2,0 en 2060.

- Le nombre de bénéficiaires de la pension de base de la SV devrait augmenter de 53 % au cours de la période de 2020 à 2035, et passer de 6,6 millions en 2020 à 10,1 millions en 2035, notamment en raison du départ à la retraite des baby‑boomers qui atteignent l'âge de 65 ans pendant cette période. Par la suite, la croissance du nombre de bénéficiaires est projetée ralentir. D'ici 2060, le nombre de bénéficiaires de la pension de base de la SV devrait atteindre 12,7 millions.

- Les dépenses annuelles au titre de la pension de base de la SV devraient augmenter et passer de 46,3 milliards de dollars en 2020 à 94,3 milliards en 2035 puis à 195,5 milliards en 2060.

- Le nombre de bénéficiaires du SRG et de l'Allocation devrait augmenter de 52 % au cours de la période de 2020 à 2035, allant de 2,3 millions en 2020 à 3,5 millions en 2035. La proportion de bénéficiaires du SRG (c.‑à‑d. la proportion de la population canadienne qui a reçu, qui reçoit ou qui devrait recevoir un SRG) devrait augmenter du niveau actuel de 32,3 % en 2020 à 33,1 % en 2035 pour ensuite réduire lentement à 26,3 % en 2060.

- Les dépenses annuelles projetées au titre du SRG et de l'Allocation passeront de 14,3 milliards de dollars en 2020 à 28,6 milliards en 2030, puis à 46,9 milliards en 2060.

- L'introduction du RPC et RRQ supplémentaires aura une incidence sur les proportions de bénéficiaires et les montants de prestations du SRG et de l'Allocation. Les effets du RPC et RRQ supplémentaires se feront sentir très progressivement et, d'ici 2060, le nombre total de bénéficiaires du SRG devrait réduire de 390 000 (ou -10,2 %) et les dépenses annuelles au titre du SRG en 2060 devraient réduire de 4,8 milliards de dollars (ou -9,6 %).

- D'après les projections, les dépenses annuelles totales du Programme de la SV augmenteront pour passer de 60,8 milliards de dollars en 2020 à 123,4 milliards en 2035, puis à 243,4 milliards en 2060.

- Le ratio projeté des dépenses du Programme au produit intérieur brut (PIB) se situe à 2,77 % en 2020 comparativement à 2,50 % en 2019. Cette augmentation significative d'une année à l'autre est due en grande partie aux impacts estimatifs du COVID-19 sur le PIB. Par la suite, ce ratio est projeté atteindre un sommet de 3,1 % entre 2030 et 2037. Après 2037, le ratio des dépenses au PIB est projeté diminuer graduellement à un niveau de 2,63 % en 2060, un niveau qui est comparable au niveau historique du début des années 1990. Cette réduction est principalement attribuable à la croissance projetée plus faible de l'inflation comparativement à la croissance des salaires et du PIB et aux augmentations des prestations supplémentaires du RPC et du RRQ.

1.4 Incertitude des résultats

Différentes analyses de sensibilité ont été effectuées pour mesurer la sensibilité des coûts projetés à long terme du Programme aux changements que subiront les contextes démographiques et économiques. Les analyses et les résultats sont présentés en détail à l'annexe A du présent rapport.

Les analyses consistent à modifier une à une les principales hypothèses dites « fondées sur la meilleure estimation » pour mesurer l'incidence éventuelle sur le coût relatif des dépenses du Programme au PIB. Les résultats indiquent que les coûts relatifs pourraient différer sensiblement des valeurs projetées fondées sur la meilleure estimation si des hypothèses autres que celles qui sont basées sur de telles estimations devaient se réaliser. Par exemple, si l'espérance de vie à 65 ans était environ deux ans plus élevée que les meilleures estimations présentées dans le rapport, alors le coût relatif en 2060 passerait de 2,63 % à 2,80 %. Autre exemple : si on augmentait les taux de prestations pour refléter en partie l'augmentation des salaires réels, le ratio en 2060 passerait de 2,63 % à 3,42 %.

Des tests ont également été réalisés en ce qui concerne la croissance économique future et le vieillissement de la population, et comment ils pourraient se différencier par rapport à la meilleure estimation. Deux scénarios économiques ont été développés qui représentent des croissances économiques plus faibles et plus élevées, et deux scénarios démographiques ont été développés qui représentent des populations généralement plus jeunes et plus âgées. Les scénarios économiques ont produit des ratios des dépenses du Programme par rapport au PIB en 2060 de 1,85 % (croissance économique plus élevée) et 3,78 % (croissance économique plus faible), et les scénarios démographiques ont produit des ratios des dépenses du Programme par rapport au PIB en 2060 de 2,40 % (population plus jeune) et 2,80 % (population plus âgée).

1.5 Conclusion

Le ratio des dépenses au produit intérieur brut (PIB) projeté se situe à 2,77 % en 2020 comparativement à 2,50 % en 2019. Cette augmentation significative d'une année à l'autre est due en grande partie aux impacts estimatifs du COVID-19 sur le PIB. La retraite des baby-boomers qui atteignent l'âge de 65 ans au cours des prochaines décennies va accroître les dépenses du programme et le ratio est projeté atteindre un sommet de 3,1 % entre 2030 et 2037. Par la suite, malgré qu'au fil du temps l'impact des comptes d'épargnes libres d'impôt (CELI) est projeté réduire le revenu pris en compte pour le calcul des prestations et tend donc à accroître ce ratio à long terme, l'augmentation graduelle projetée des prestations supplémentaires du RPC et du RRQ et le fait que les prestations de la SV sont indexées en fonction de l'inflation plutôt qu'à la croissance des salaires, réduisent le coût du programme de la SV en fonction du PIB à long terme. Par conséquent, le ratio des dépenses au PIB est projeté diminuer à un niveau de 2,63 % en 2060, un niveau comparable aux niveaux historiques du début des années 1990.

Comparativement au dernier rapport actuariel triennal (le 14e) sur le Programme de la SV, les modifications relatives à l'augmentation, au 1er juillet 2020, de l'exemption des gains pour les prestations du SRG et de l'Allocation font augmenter les dépenses projetées de 0,01 % du PIB en 2030. Des changements apportés aux hypothèses économiques (particulièrement une croissance plus faible du salaire réel), ont contribué à faire augmenter le coût relatif. Ces hausses sont contrebalancées par la mise à jour des résultats, les changements aux hypothèses de prestations et les améliorations à la méthodologie. Tous ces changements résultent en une diminution des dépenses relatives au PIB durant la période de projection par rapport aux chiffres figurant dans le 14e rapport actuariel sur le Programme de la SV.

2. Méthodologie

L'examen actuariel du Programme de la SV consiste à projeter les dépenses et les bases de mesure des coûts relatifs sur une longue période, de manière à bien évaluer l'incidence future des tendances historiques et projetées de facteurs démographiques et économiques. Les estimations actuarielles contenues dans le présent rapport sont fondées sur les dispositions de la Loi sur la sécurité de la vieillesse en vigueur au 31 décembre 2018Note de bas de page 2, sur des données concernant le point de départ des projections et sur les hypothèses basées sur la meilleure estimation de la situation démographique et économique future.

Étant donné que le Programme de la SV est financé sur une base de répartition, il n'est pas nécessaire de projeter des cotisations ou des revenus de placement. Les projections des gains totaux d'emploi et du PIB servent de bases afin de mesurer les coûts du Programme en termes relatifs tout au long de la période de projection.

Pour déterminer les coûts, il faut d'abord faire une projection de la population générale du Canada à l'aide d'hypothèses démographiques comme la fécondité, la migration et la mortalité.

Les dépenses sont constituées des prestations versées et des frais d'administration. La projection des prestations se fait par application des hypothèses au sujet des proportions de bénéficiaires pour les divers types et niveaux de prestation à la population projetée dans la catégorie d'âge pertinente ainsi que des hypothèses au sujet de la hausse du taux maximal de prestation. Les frais d'administration sont calculés d'après le rapport historique entre les dépenses et les prestations totales versées.

Les gains d'emploi totaux qui servent à mesurer les coûts relatifs sont obtenus en appliquant les taux d'activité et de création d'emplois à la population projetée et en projetant les gains d'emploi futurs. Il convient pour cela d'utiliser des hypothèses sur les hausses salariales, la distribution des gains et le taux de chômage. Le PIB est projeté d'après le rapport historique entre celui‑ci et les gains d'emploi totaux.

Les hypothèses et les résultats présentés dans les sections suivantes permettent de mesurer les coûts du Programme pendant la période de projection. Un large éventail de facteurs influe à la fois sur les coûts courants et sur les coûts projetés du Programme de SV. Par conséquent, les résultats figurant dans le présent rapport diffèrent de ceux des rapports précédents. De même, les examens actuariels futurs présenteront des résultats différents des projections contenues dans le présent rapport.

3. Hypothèses basées sur la meilleure estimation

3.1 Introduction

Les renseignements requis par la loi, présentés à la section 4 du présent rapport, exigent l'application de plusieurs hypothèses sur les tendances démographiques et économiques futures. Les projections incluses dans le présent rapport portent sur une longue période s'échelonnant jusqu'en 2060, et les hypothèses sont déterminées en examinant les tendances historiques à long et à court terme et en appliquant un jugement quant à la mesure où ces tendances se maintiendront à l'avenir. Ces hypothèses reflètent le meilleur jugement de l'actuaire en chef et sont désignées dans le présent rapport sous le nom d'hypothèses « basées sur la meilleure estimation ». Elles ont été choisies de façon à être intrinsèquement raisonnables et appropriées dans l'ensemble, en tenant compte de certains liens qui les unissent. Dans la mesure du possible, à l'exception de certains ajustements qui résultent des impacts de la pandémie du COVID-19, ces hypothèses sont conformes à celles basées sur la meilleure estimation utilisées dans le 30e rapport actuariel sur le Régime de pensions du Canada au 31 décembre 2018.

Le présent rapport actuariel sur le Programme de la SV présente des projections sur une longue période des dépenses. Autant la durée de la période de projection que le nombre d'hypothèses requises font en sorte que les résultats futurs réels n'évolueront pas exactement comme les projections basées sur la meilleure estimation. Afin de mesurer la sensibilité des projections à long terme à l'évolution future des contextes démographique et économique, diverses analyses de sensibilité ont été effectuées. Les analyses et les résultats sont présentés en détail à l'annexe A du présent rapport.

Les hypothèses ont été développées en tenant compte de trois événements subséquentsNote de bas de page 3, c'est-à-dire des événements dont l'actuaire en chef a pris connaissance après la date d'évaluation, mais avant la date du rapport et qui sont réputés avoir un effet sur l'examen actuariel du Programme de la SV à la date de l'évaluation. Ils sont:

- Les modifications du Programme de la SV aux termes du projet de loi C- 97, la Loi no 1 d'exécution du budget de 2019, qui a reçu la sanction royale le 21 juin 2019 (augmentation de l'exemption des gains, au 1er juillet 2020, pour les prestations du Supplément de Revenu Garanti (SRG) et de l'Allocation). Ces modifications ont été présentées dans le 15e rapport actuariel modifiant le rapport actuariel sur le Programme de la SV au 31 décembre 2015, qui a été déposé à la Chambre des communes le 21 août 2019.

- L'utilisation des estimations de la population (pour les années 2018 et précédentes) provenant de Statistique Canada qui ont été rendues disponibles en janvier 2019.

- Les effets de la pandémie du COVID-19 sur les hypothèses économiques utilisées dans le présent rapport. Il est important de prendre note que la pandémie du COVID-19 est une situation très fluide qui va continuer d'évoluer au fil du temps. Nous avons estimé les effets basés sur l'information qui était connue au moment de la préparation du rapport. Les effets finaux de cette crise de santé et économique vont vraisemblablement générer des différences dans le futur.

L'introduction des prestations supplémentaires du Régime de rentes du Québec (RRQ) (à compter du 1er janvier 2019), ont aussi été prises en compte dans les estimations contenues dans le présent rapport. Par conséquent, les prestations supplémentaires du Régime de pensions du Canada (RPC) et du RRQ sont maintenant contenues dans les estimations du présent rapport.

Le tableau 1 qui suit présente un sommaire des plus importantes hypothèses utilisées dans le présent rapport et de celles figurant dans le (14e) rapport triennal précédent. Ces hypothèses sont décrites en détail à l'annexe D.

| Canada | 16e rapport (au 31 décembre 2018) |

14e rapport (au 31 décembre 2015) |

||||||

|---|---|---|---|---|---|---|---|---|

| Indice de fécondité | 1,62 (2027+) | 1,65 (2019+) | ||||||

| Mortalité | Tables de mortalité de Statistique Canada (TDM moyenne 3 ans : 2014-2016) avec améliorations futures |

Base de données sur la longévité canadienne (BDLC 2011) avec améliorations futures |

||||||

| Espérance de vie au Canada | Hommes | Femmes | Hommes | Femmes | ||||

| à la naissance, en 2019 | 86,9 Années | 89,9 Années | 87,0 Années | 89,9 Années | ||||

| à l'âge de 65 ans, en 2019 | 21,4 Années | 23,9 Années | 21,5 Années | 23,9 Années | ||||

| Taux de migration nette | 0,62 % de la population (2021+) | 0,62 % de la population (2016+) | ||||||

| Taux d'activité (18 à 69 ans) | 79,2 % | (2035) | 79,1 %Tableau 1 - note de bas de page 2 | (2035) | ||||

| Taux d'emploi (18 à 69 ans) | 74,4 % | (2035) | 74,4 %Tableau 1 - note de bas de page 2 | (2035) | ||||

| Taux de chômage (15 ans et plus) | 6,2 % | (2030+) | 6,2 % | (2025+) | ||||

| Taux d'augmentation des prix | 2,0 % | (2021+) | 2,0 % | (2017+) | ||||

| Augmentation du salaire réel | 1,0 % | (2025+) | 1,1 % | (2025+) | ||||

| 2019 | 2030 | 2060 | 2019 | 2030 | 2060 | |||

| Proportions de bénéficiairesTableau 1 - note de bas de page 1 | SV: | 96,3 % | 97,0 % | 97,5 % | SV: | 96,1 % | 96,7 % | 97,2 % |

| SRG: | 31,1 % | 33,4 % | 26,3 % | SRG: | 30,7 % | 31,2 % | 25,3 % | |

| Allocation: | 2,8 % | 4,3 % | 3,1 % | Allocation: | 2,8 % | 3,2 % | 2,6 % | |

|

||||||||

3.2 Hypothèses démographiques

Les projections démographiques sont fondées sur la population du Canada au 1er juillet 2018, à laquelle sont appliquées les hypothèses de fécondité, de migration et de mortalité. Les projections démographiques sont essentielles pour déterminer le nombre futur de bénéficiaires du Programme de la SV.

La répartition de la population du Canada, selon l'âge, a sensiblement évolué avec l'arrivée de la génération du « baby‑boom » et la population n'a cessé de vieillir depuis. Les causes du vieillissement sont analysées dans les sous‑sections suivantes.

3.2.1 Fécondité

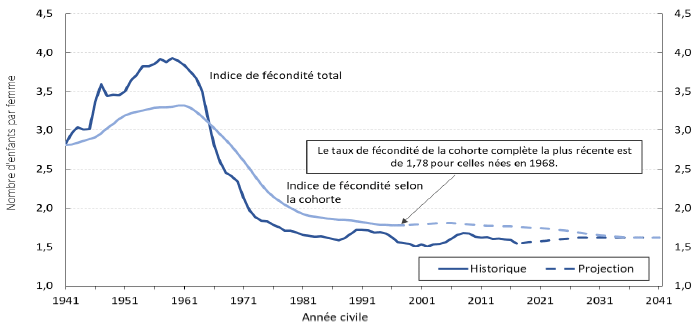

La cause première du vieillissement de la population canadienne est le déclin de l'indice de fécondité au cours des 50 dernières années. L'indice de fécondité au Canada a diminué rapidement, passant d'un niveau d'environ 4,0 enfants par femme à la fin des années 1950, à 1,6 enfant au milieu des années 1980. L'indice de fécondité a augmenté un peu au début des années 1990, puis a reculé pour s'établir à 1,5 à la fin des années 1990. Le Canada est l'un des nombreux pays industrialisés où l'indice de fécondité a connu une hausse à partir des années 2000. En 2008, l'indice de fécondité pour le Canada avait atteint 1,68. Cependant, dans certains pays industrialisés, dont le Canada, l'indice de fécondité a diminué depuis 2008, ce qui pourrait être causé par le plus récent ralentissement économique. En 2017, l'indice de fécondité pour le Canada se situait à 1,55Note de bas de page 4.

La diminution globale de l'indice de fécondité depuis les années 1950 découle de l'évolution de divers facteurs sociaux, médicaux et économiques. Même si l'indice de fécondité a augmenté à certaines périodes au cours des dernières décennies, il ne reviendra probablement pas à son niveau historique sans de profonds changements sociaux. Les indices présumés de fécondité selon l'âge amènent à supposer que l'indice de fécondité global pour le Canada va augmenter, passant de 1,55 enfant par femme en 2017 à un niveau ultime de 1,62 en 2027.

3.2.2 Mortalité

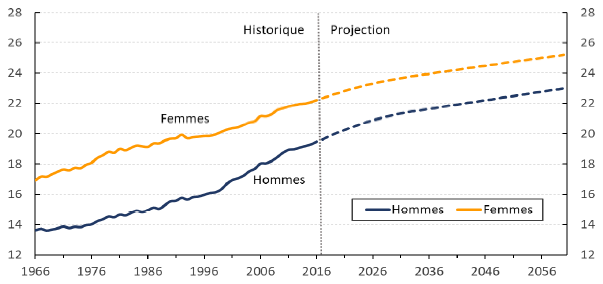

La chute marquée des taux de mortalité par âge est un autre facteur ayant contribué au vieillissement de la population. Cette chute peut être mesurée par l'augmentation de l'espérance de vie à l'âge de 65 ans qui influence directement la durée du versement des pensions de retraite aux bénéficiaires. L'espérance de vie des hommes (sans améliorations futures de la longévité, c.-à-d. sans réduction de la mortalité) à 65 ans a augmenté de 42 % entre 1966 et 2015, passant de 13,6 à 19,3 ans. Chez les femmes, l'espérance de vie à 65 ans (sans améliorations futures) a progressé de 31 %, passant de 16,9 à 22,1 ans au cours de la même période. Bien que, globalement, les taux d'augmentation de l'espérance de vie à 65 ans depuis 1966 soient semblables pour les hommes et les femmes (entre cinq et six ans), près de 65 % de l'augmentation est attribuable aux années postérieures à 1991 pour les hommes, tandis que seulement 45 % de l'augmentation est attribuable à cette période chez les femmes.

La longévité devrait continuer de s'améliorer au cours des prochaines années, mais à un rythme moindre que celui constaté au cours de la période de 15 ans se terminant en 2015. De plus, il est supposé qu'ultimement, les taux d'amélioration de la longévité chez les hommes diminueront pour s'établir au même niveau que celui des femmes.

L'analyse de l'expérience canadienne entre 1925 et 2015, y compris la progression plus lente des taux d'amélioration de la longévité observée récemment chez les bénéficiaires de la SVNote de bas de page 5 a été combinée à une analyse des causes possibles d'amélioration future de la longévité.

Les taux moyens d'amélioration de la longévité selon l'âge et le sexe sur la période de 15 ans qui s'est terminée en 2015 ont servi de point de départ à la projection des taux annuels d'amélioration de la longévité à compter de 2016. Pour les 65 ans et plus, les taux annuels d'amélioration de la longévité pour 2016 à 2017 ont été estimés sur la base des tendances issues des données administratives concernant les bénéficiaires de la SV, qui représentent 98 % de l'ensemble de la population.

À compter de 2015 (de 2017 pour les 65 ans et plus), les taux sont présumés diminuer progressivement pour atteindre leurs niveaux ultimes en 2035, soit, pour les deux sexes, 0,8 % par année chez les moins de 90 ans, 0,5 % pour les 90 à 94 ans et 0,2 % pour les 95 ans et plus. En tenant compte des améliorations futures de la longévité, l'espérance de vie projetée à 65 ans en 2019 est de 21,4 ans pour les hommes et de 23,9 ans pour les femmes. Cela représente une diminution de 0,1 an de l'espérance de vie à 65 ans en 2019 pour les hommes et le statu quo pour les femmes par rapport aux projections du 14e rapport actuariel sur le Programme de la SV.

3.2.3 Migration nette

La migration nette correspond à la différence entre le nombre d'immigrants et le nombre d'émigrants, augmentée du nombre de Canadiens revenant au pays et de la variation nette du nombre de résidents non permanents.

Le taux de migration nette est présumé diminuer, passant de son niveau actuel (2018) de 1,11 % de la population à 0,86 % en 2019 puis à 0,73 % en 2020, et atteindre un niveau ultime de 0,62 % de la population à compter de 2021. Le taux ultime de migration nette de 0,62 % correspond au taux moyen observé au cours des dix dernières années, excluant l'augmentation nette des résidents non permanents au cours de cette période.

3.2.4 Projections de la population

Le tableau 2 montre la population du Canada pour trois groupes d'âge (0 à 19 ans, 20 à 64 ans et 65 ans et plus) au cours de la période de projection. Le ratio des 20 à 64 ans aux 65 ans et plus permet d'estimer le rapport du nombre de personnes en âge de travailler à celui des retraités. En raison du vieillissement de la population, ce ratio devrait chuter, passant de 3,3 en 2020 à 2,0 en 2060.

Le nombre de personnes qui atteignent 65 ans au cours d'une année est un bon indicateur du nombre de nouveaux bénéficiaires à qui la pension de base est versée chaque année. Cette population devrait augmenter, passant de 475 000 en 2020 à 523 000 en 2030.

| Année | Total | 0‑19 ans | 20‑64 ans | 65 ans et plus |

Ratio des 20 à 64 ans aux 65 ans et plus |

Qui atteint 65 ans |

|---|---|---|---|---|---|---|

| 2019 | 37 499 | 8 115 | 22 780 | 6 604 | 3,4 | 457 |

| 2020 | 37 899 | 8 144 | 22 892 | 6 862 | 3,3 | 475 |

| 2021 | 38 259 | 8 175 | 22 961 | 7 122 | 3,2 | 482 |

| 2022 | 38 621 | 8 226 | 23 005 | 7 390 | 3,1 | 496 |

| 2023 | 38 986 | 8 292 | 23 031 | 7 663 | 3,0 | 507 |

| 2024 | 39 351 | 8 361 | 23 054 | 7 937 | 2,9 | 513 |

| 2025 | 39 717 | 8 437 | 23 065 | 8 215 | 2,8 | 525 |

| 2030 | 41 502 | 8 726 | 23 248 | 9 528 | 2,4 | 523 |

| 2035 | 43 108 | 8 957 | 23 828 | 10 323 | 2,3 | 475 |

| 2040 | 44 512 | 9 157 | 24 520 | 10 836 | 2,3 | 471 |

| 2045 | 45 769 | 9 265 | 25 258 | 11 245 | 2,2 | 511 |

| 2050 | 46 948 | 9 357 | 25 864 | 11 727 | 2,2 | 554 |

| 2055 | 48 124 | 9 534 | 26 308 | 12 282 | 2,1 | 604 |

| 2060 | 49 362 | 9 790 | 26 585 | 12 988 | 2,0 | 623 |

3.3 Hypothèses économiques

Les dépenses du Programme de la SV sont présentées sous forme de ratio en fonction de deux bases de mesure différentes, soit les gains d'emploi totaux et le PIB. Ces bases de mesure sont projetées au moyen des hypothèses économiques relatives à des indicateurs comme les taux d'activité, les taux de création d'emplois, les taux de chômage et les augmentations nominales des gains d'emploi moyens. Aux fins de la projection des prestations, des hypothèses sur le taux d'augmentation des prix et les proportions de bénéficiaires pour les diverses prestations sont aussi requises.

À l'exception de certaines hypothèses qui ont été ajustées pour refléter les impacts du COVID-19, toutes les hypothèses économiques sont cohérentes avec celles du 30e rapport actuariel du RPC. Les détails de ces ajustements sont décrits à la section 4 de l'annexe D du présent rapport. Il est important de prendre note que la pandémie du COVID-19 est une situation très fluide qui va continuer d'évoluer au fil du temps. Nous avons estimé les effets basés sur l'information qui était connue au moment de la préparation du rapport. Les effets finaux de cette crise de santé et économique vont vraisemblablement générer des différences dans le futur.

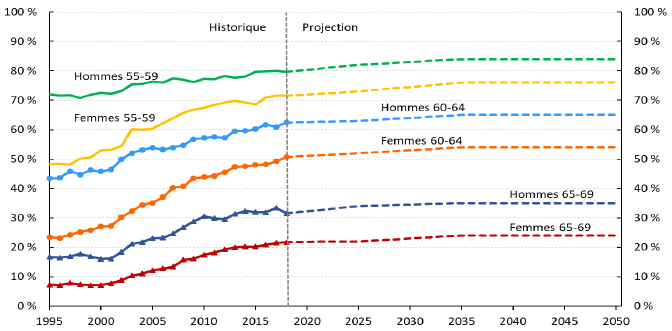

L'un des éléments clés qui sous-tendent les hypothèses économiques basées sur la meilleure estimation a trait à la tendance soutenue à retarder le départ à la retraite. Il est prévu que les travailleurs plus âgés quitteront la population active à un âge plus avancé, ce qui pourrait atténuer l'impact du vieillissement de la population sur la croissance future de la population active. Cependant, malgré qu'il soit prévu que les travailleurs quitteront la population active à un âge plus avancé, la croissance de la population active devrait ralentir étant donné que la population en âge de travailler augmente moins rapidement et que les baby-boomers quittent la population active. Il est donc prévu que des pénuries de main-d'œuvre, jumelées à des améliorations projetées de l'accroissement de la productivité, exerceront une pression à la hausse sur les salaires réels jusqu'en 2025.

3.3.1 Population active

Les niveaux d'emploi varient en fonction du taux de chômage et reflètent également la tendance à la hausse du nombre de femmes qui accèdent au marché du travail, l'allongement de la période d'études chez les jeunes adultes et les changements de comportement envers la retraite chez les travailleurs plus âgés.

À mesure que la population vieillit, la taille des groupes d'âge plus avancé qui sont moins présents sur le marché du travail augmente, ce qui explique pourquoi le taux d'activité des Canadiens âgés de 15 ans ou plus devrait diminuer et passer de 65,2 % en 2019 à 63,0 % en 2035. Un indice plus utile de la population en âge de travailler réside dans le taux d'activité des 18 à 69 ans, qui devrait progresser et passer de 76,0 % en 2019 à 79,2 % en 2035.

La hausse des taux d'activité chez les 18 à 69 ans est principalement attribuable à une augmentation présumée des taux d'activité des 55 ans et plus, sous l'effet d'une tendance soutenue à retarder le départ à la retraite. De plus, la pénurie de main-d'œuvre anticipée génère des possibilités d'emploi intéressantes qui continueront d'exercer une pression à la hausse sur les taux d'activité de tous les groupes d'âge. Les taux d'activité futurs devraient aussi augmenter sous l'effet du vieillissement des cohortes qui sont plus attachées au marché du travail que les cohortes précédentes en raison d'un plus haut niveau de scolarité atteint. L'effet cohorte de l'attachement plus fort des femmes au marché du travail devrait se poursuivre, mais beaucoup plus lentement qu'auparavant, d'où un rétrécissement progressif de l'écart entre les taux d'activité des hommes et des femmes selon l'âge.

Par conséquent, les taux d'activité chez les femmes devraient augmenter un peu plus que chez les hommes. Dans l'ensemble, le taux d'activité des hommes âgés de 18 à 69 ans devrait augmenter, passant de 79,8 % en 2019 à 82,8 % en 2035, alors que celui des femmes du même groupe d'âge devrait augmenter et passer de 72,1 % en 2019 à 75,6 % en 2035. Par la suite, l'écart de 7,2 % entre les hommes et les femmes de ce groupe d'âge en 2035 devrait fluctuer entre 7,0 % et 7,2 %.

Le taux de création d'emplois (c.-à-d. la fluctuation du nombre de personnes à l'emploi) au Canada était de 1,6 % en moyenne entre 1976 et 2018, d'après les données diffusées sur l'emploi, et il est présumé que ce taux sera de 1,1 % en 2019. L'hypothèse relative au taux de création d'emplois est établie en fonction de la croissance économique modérée. Par contre, à cause de la pandémie du COVID-19, le taux de chômage est prévu augmenter de façon significative en 2020, et de retourner à son niveau pré-pandémie projeté en 2024 avant d'atteindre son niveau ultime en 2030. Le taux de chômage au Canada chez les 15 ans et plus devrait augmenter, passant de 5,8 % en 2018 à 5,9 % en 2019, et à 10,5 % en 2020. Le taux devrait par la suite décroître et atteindre 6,0 % en 2024, pour ensuite augmenter graduellement à un niveau ultime de 6,2 % en 2030. En 2020, il est prévu que l'hypothèse du taux de création d'emplois au Canada chez les 15 ans et plus s'établiras à-4,1 %, comparativement à un taux annuel moyen de 1,9 % de 2021 à 2024 et de 0,6 % de 2025 à 2030. À compter de 2030, il est prévu que le taux de création d'emplois suivra le taux de croissance de la population active, ces deux données s'établissant à 0,7 % par année en moyenne entre 2030 et 2035, et à 0,5 % par année par la suite. Le ralentissement à long terme prévu de la croissance de la population active et du taux de création d'emplois est surtout attribuable au vieillissement de la population.

3.3.2 Augmentation des prix

L'augmentation des prix, mesurée en fonction de l'évolution de l'indice des prix à la consommation (IPC), tend à fluctuer d'une année à l'autre. Au Canada, l'augmentation des prix (inflation) a atteint 2,3 % en 2018.

En 2016, la Banque du Canada et le gouvernement fédéral ont renouvelé leur engagement de maintenir l'inflation dans une fourchette cible de 1 % à 3 % jusqu'à la fin de 2021. La sous‑gouverneure de la Banque du Canada a annoncé en novembre 2018 que la Banque allait réexaminer de façon exhaustive son cadre de conduite de la politique monétaire. Un certain nombre d'alternatives permettant de remplacer la cible d'inflation sont à l'étude. La Banque envisage également un double mandat en vue de cibler tant l'inflation que la croissance du PIB ou l'emploiNote de bas de page 6. Néanmoins, compte tenu du succès de la cible d'inflation de 2 %, la Banque reconduira fort probablement son engagement à l'égard de la cible d'inflation, ou cette dernière constituera, à tout le moins, un important volet de son mandat futur.

Les prévisions de divers économistes font état d'une hausse moyenne des prix de 2,0 % entre 2019 et 2040. Afin de tenir compte de ces prévisions et des attentes que la Banque du Canada reconduira sa cible d'inflation, l'hypothèse d'augmentation des prix est fixée à 2,0 % en 2019, 1,0 % en 2020 (pour refléter les impacts du COVID-19) et 2,0 % à compter de 2021.

3.3.3 Augmentations du salaire réel

Les augmentations de salaire influent de deux façons sur le solde financier du Programme de la SV. À court terme, une augmentation du salaire moyen se traduit par une hausse du total des gains d'emploi et du PIB, et l'effet immédiat sur les prestations est faible. Ainsi, les coûts par rapport à ces indices diminueront. À plus long terme, la hausse du salaire moyen par rapport à la hausse du niveau des prix pourrait engendrer des versements moindres de prestations reliées au revenu, comme le SRG et l'Allocation.

L'écart entre les hausses du salaire nominal et l'inflation représente les augmentations du salaire réel et est donc aussi désigné « augmentation du salaire réel » dans le présent rapport. Cinq facteurs principaux influencent les augmentations du salaire réel, soit la productivité générale, la répartition des fluctuations de la productivité entre la main-d'œuvre et le capital, les modifications apportées à la structure de rémunération offerte aux employés, la variation du nombre moyen d'heures travaillées et les changements dans les termes d'échange de la main-d'œuvreNote de bas de page 7.

L'augmentation du salaire réel est présumée augmenter progressivement, et passer de 0,3 % en 2019 jusqu'au niveau ultime de 1,0 % en 2025. L'hypothèse ultime d'augmentation du salaire réel est établie en tenant compte des liens décrits ci‑dessus, des tendances historiques, des pénuries de main-d'œuvre et de changements au sein du marché du travail. En y jumelant l'hypothèse ultime d'augmentation des prix, l'hypothèse d'augmentation annuelle des salaires nominaux moyens est de 3,0 % à compter de 2025.

Les augmentations présumées des gains d'emploi annuels réels moyens et des taux de création d'emplois devraient se traduire par une augmentation réelle annuelle moyenne du total des gains d'emploi canadiens d'environ 1,6 % entre 2018 et 2035. Après 2035, ce pourcentage diminue à environ 1,5 % en moyenne pendant le reste de la période de projection, ce qui reflète la hausse réelle présumée de 1,0 % des salaires annuels et la progression annuelle moyenne projetée de 0,5 % de la population en âge de travailler.

Compte tenu des tendances historiques et du lien à long terme entre les hausses des gains d'emploi annuels moyens et le MGAP, il est présumé que l'hypothèse d'augmentation du salaire nominal s'applique aussi à la hausse du MGAP d'une année à l'autre.

Le tableau 3 résume les principales hypothèses économiques au cours de la période de projection.

| Année | Augmentation réelle des gains annuels moyens |

Augmentation réelle des gains hebdomadaires moyens |

Augmentation des prix |

Population active (Canada) | |||

|---|---|---|---|---|---|---|---|

| Taux d'activité (15 ans et plus) |

Taux de création d'emplois |

Taux de chômage |

Hausse annuelle de la population active |

||||

| 2019 | 0,3 | 0,3 | 2,0 | 65,2 | 1,1 | 5,9 | 1,1 |

| 2020 | 0,5 | 0,5 | 1,0 | 65,1 | (4,1) | 10,5 | 0,8 |

| 2021 | 0,6 | 0,6 | 2,0 | 64,9 | 3,5 | 8,0 | 0,7 |

| 2022 | 0,7 | 0,7 | 2,0 | 64,7 | 1,8 | 7,0 | 0,7 |

| 2023 | 0,8 | 0,8 | 2,0 | 64,5 | 1,2 | 6,5 | 0,7 |

| 2024 | 0,9 | 0,9 | 2,0 | 64,3 | 1,2 | 6,0 | 0,7 |

| 2025 | 1,0 | 1,0 | 2,0 | 64,1 | 0,6 | 6,1 | 0,7 |

| 2030 | 1,0 | 1,0 | 2,0 | 63,2 | 0,6 | 6,2 | 0,6 |

| 2035 | 1,0 | 1,0 | 2,0 | 63,0 | 0,7 | 6,2 | 0,7 |

| 2040 | 1,0 | 1,0 | 2,0 | 62,5 | 0,6 | 6,2 | 0,6 |

| 2045 | 1,0 | 1,0 | 2,0 | 62,2 | 0,5 | 6,2 | 0,5 |

| 2050 | 1,0 | 1,0 | 2,0 | 61,9 | 0,4 | 6,2 | 0,4 |

| 2055 | 1,0 | 1,0 | 2,0 | 61,5 | 0,3 | 6,2 | 0,3 |

| 2060 | 1,0 | 1,0 | 2,0 | 61,0 | 0,3 | 6,2 | 0,3 |

3.3.4 Proportions de bénéficiaires

Les proportions de bénéficiaires de la SV représentent le pourcentage de la population canadienne qui a reçu (données historiques), qui reçoit ou qui devrait recevoir des prestations. Les proportions de bénéficiaires sont différentes des taux d'admissibilité ou de couverture, qui sont d'ailleurs plus élevés, car au moment où les gens deviennent admissibles aux prestations, ils ne les demandent pas nécessairement immédiatement mais peuvent plutôt repousser leur demande et le début de leurs prestations (pour divers motifs comme recevoir les prestations plus élevées sous l'effet d'un ajustement actuariel pour les reports volontaires ou relever les prestations du montant partiel au montant intégral en accumulant plus d'années de résidence).

La proportion de bénéficiaires pour un type de prestation donné représente le ratio du nombre de bénéficiaires de ce type de prestation à la population. À noter que les proportions de bénéficiaires de la pension de base de la SV figurant dans le présent rapport font abstraction de l'effet de l'impôt de récupération de la SV. La section 5 de l'annexe D du présent rapport traite de cet effet sur les proportions de bénéficiaires de la pension de base.

Comme il est indiqué au tableau 4, la proportion globale de bénéficiaires masculins de la pension de base devrait augmenter, passant de 95,5 % en 2019 à 97,0 % en 2060, tandis que celle des bénéficiaires féminins devrait passer de 97,1 % à 98,0 % au cours de la même période. Les proportions pour les deux sexes augmentent avec le temps en raison principalement du vieillissement de la population. De plus, les proportions de bénéficiaires de la pension de base comprennent des personnes qui touchent certaines prestations à l'extérieur du Canada et peuvent donc dépasser 100 %. Les proportions de bénéficiaires du SRG et de l'Allocation selon l'âge, le sexe, le type et le niveau de prestation en 2019 ont servi de points de départ pour déterminer l'hypothèse basée sur la meilleure estimation. Ces proportions ont été ajustées pour les années 2020 et après pour reconnaître l'effet de l'augmentation de l'exemption des gains qui est prévue pour le 1er juillet 2020.

Les proportions de bénéficiaires du SRG et de l'Allocation sont projetées en posant l'hypothèse que le revenu de retraite initial augmente en accord avec le taux de croissance des salaires, le revenu de retraite se composant surtout des prestations du RPC et du RRQ (y compris les prestations du RPC et RRQ supplémentaires à compter de 2019). Parallèlement, on suppose que les seuils du revenu pour le SRG et l'Allocation auront augmenté en fonction de la hausse des prix avant la retraite. Ces facteurs feraient normalement en sorte qu'une plus petite proportion de retraités devienne admissible à ces prestations pendant la période de projection. Cependant, les proportions de bénéficiaires du SRG et de l'Allocation tiennent compte que les revenus des CELI sont exclus, ce qui devrait neutraliser en partie la baisse prévue des proportions de bénéficiaires des prestations du SRG et de l'Allocation. Aux fins du présent rapport, l'impact du RPC et du RRQ supplémentaires sur l'admissibilité et le niveau des prestations a aussi été reflété. Les incidences du RPC et RRQ supplémentaires sur les prestations du SRG et de l'Allocation sont exposées de façon détaillée à la section 5 de l'annexe D du présent rapport.

En outre, dans le cas du SRG et de l'Allocation, des facteurs d'expérience servent à ajuster les proportions de bénéficiaires projetées afin de reproduire plus fidèlement les particularités et les tendances des proportions historiques de bénéficiaires selon l'âge, le sexe, le type et le niveau de prestation de 2015 à 2019. Ces facteurs sont appliqués aux cinq premières années de la période de projection, de sorte que la variation au titre de la répartition supposée des proportions de bénéficiaires selon le niveau de prestation reflétant la transition entre les résultats historiques et les projections à plus long terme soit graduelle. Le tableau 4 résume les proportions de bénéficiaires projetées selon le type de prestation.

| Hommes | Femmes | |||||

|---|---|---|---|---|---|---|

| 2019 | 2030 | 2060 | 2019 | 2030 | 2060 | |

| SV | 95,5 | 96,4 | 97,0 | 97,1 | 97,5 | 98,0 |

| SRG‑Célibataire | 11,8 | 12,8 | 10,6 | 24,2 | 24,9 | 21,6 |

| SRG‑Conjoint pensionné | 11,1 | 12,4 | 8,6 | 9,5 | 10,9 | 7,6 |

| SRG‑Conjoint non pensionné | 2,5 | 2,6 | 1,7 | 0,8 | 0,8 | 0,6 |

| SRG‑Conjoint bénéficiaire de l'Allocation | 1,5 | 1,7 | 1,3 | 0,2 | 0,3 | 0,2 |

| SRG‑TousTableau 4 - note de bas de page 3 | 26,9 | 29,4 | 22,2 | 34,6 | 36,9 | 30,0 |

| Allocation‑Régulier | 0,5 | 1,2 | 0,9 | 3,4 | 6,0 | 4,9 |

| Allocation‑Survivant | 0,2 | 0,2 | 0,1 | 1,5 | 1,0 | 0,3 |

| Allocation‑TousTableau 4 - note de bas de page 3 | 0,7 | 1,3 | 0,9 | 4,9 | 7,1 | 5,3 |

|

||||||

4. Résultats

4.1 Aperçu

Voici les principales observations et constatations du présent rapport.

- Les changements démographiques, notamment le vieillissement de la population canadienne, influeront sensiblement sur le ratio des 20 à 64 ans à celui des 65 ans et plus qui devrait diminuer pour passer d'environ 3,3 en 2020 à 2,0 en 2060. Le graphique 1 montre une analyse de la population canadienne par groupe d'âge.

- Le nombre de bénéficiaires de la pension de base de la SV devrait augmenter de 53 % au cours de la période de 2020 à 2035, et passer de 6,6 millions en 2020 à 10,1 millions en 2035, notamment en raison du départ à la retraite des baby‑boomers qui atteignent l'âge de 65 ans pendant cette période. Par la suite, la croissance du nombre de bénéficiaires est projetée ralentir. D'ici 2060, le nombre de bénéficiaires de la pension de base de la SV devrait atteindre 12,7 millions.

- Les dépenses annuelles au titre de la pension de base devraient augmenter et passer de 46,3 milliards de dollars en 2020 à 94,3 milliards en 2035, puis à 195,5 milliards en 2060.

- Le nombre de bénéficiaires du SRG et de l'Allocation devrait augmenter de 52 % au cours de la période de 2020 à 2035, allant de 2,3 millions en 2020 à 3,5 millions en 2035. La proportion de bénéficiaires du SRG (c.‑à‑d. la proportion de la population canadienne qui a reçu, qui reçoit ou qui devrait recevoir un SRG) devrait augmenter du niveau actuel de 32,3 % en 2020 à 33,1 % en 2035 pour ensuite diminuer lentement à 26,3% en 2060.

- Les dépenses annuelles projetées au titre du SRG et de l'Allocation passeront de 14,3 milliards de dollars en 2020 à 28,6 milliards en 2035, puis à 46,9 milliards en 2060.

- L'introduction du RPC et du RRQ supplémentaires va réduire les proportions de bénéficiaires et les montants de prestations du SRG et de l'Allocation. L'effet du RPC et RRQ supplémentaires se fera sentir très progressivement et, d'ici 2060, en combinaison avec d'autres facteurs, le nombre total de bénéficiaires du SRG devrait réduire de 390 000 (ou -10,2 %) et les dépenses annuelles au titre du SRG devraient réduire de 4,8 milliards de dollars (ou -9,6 %).

- D'après les projections, les dépenses annuelles totales du Programme de la SV augmenteront pour passer de 60,8 milliards de dollars en 2020 à 123,4 milliards en 2035, puis à 243,4 milliards en 2060.

- Le ratio projeté des dépenses du Programme au produit intérieur brut (PIB) se situe à 2,77 % en 2020 comparativement à 2,50 % en 2019. Cette augmentation significative d'une année à l'autre est due en grande partie aux impacts estimatifs du COVID-19 sur le PIB. Par la suite, ce ratio est projeté atteindre un sommet de 3,1 % entre 2030 et 2037. Après 2037, tel qu'illustré au graphique 2, ce ratio des dépenses au PIB est projeté diminuer graduellement à un niveau de 2,63 % en 2060, un niveau qui est comparable au niveau historique du début des années 1990. Cette réduction est principalement attribuable à la croissance projetée plus faible de l'inflation comparativement à la croissance des salaires et du PIB et aux augmentations des prestations supplémentaires du RPC et du RRQ.

Au fil du temps, l'indexation selon les prix des taux de prestations étant inférieure au taux de croissance des gains d'emploi moyens, les prestations remplaceront une proportion décroissante des gains d'un particulier avant la retraite. Dans le passé, ce problème fut résolu avec des augmentations ponctuelles des taux de prestations. L'une des analyses de sensibilité présentée à l'annexe A montre l'effet sur les résultats projetés d'une augmentation des taux de prestations qui refléterait en partie l'augmentation des salaires réels.

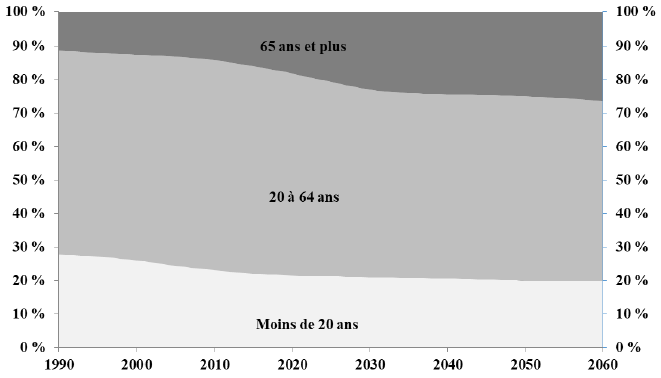

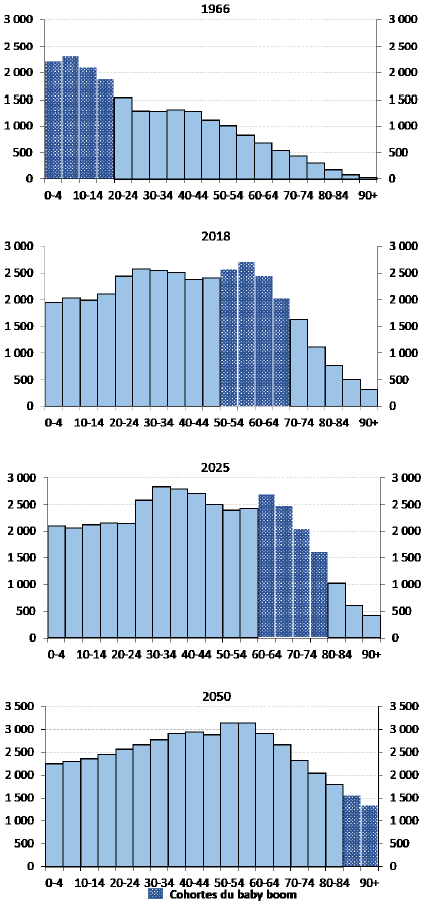

Graphique 1 - Analyse de la population du Canada, selon l'âge

Graphique 1- Description

Graphique en aires présentant la distribution par groupe d’âge de la population historique et prévue du Canada. L’axe des Y représente le pourcentage de la population. L’axe des X représente l’année.

La population des 0 à 19 ans représente 28 % de la population totale en 1990. Ce ratio diminue à 22 % en 2018, puis devrait continuer à diminuer à un taux de 20 % en 2060.

La population des 20 à 64 ans représente 61 % de la population totale en 1990 et en 2018. Ce ratio devrait continuer à diminuer à un taux de 54 % en 2060.

La population des 65 ans et plus représente 11 % de la population totale en 1990. Ce ratio augmente à un taux de 17 % en 2018 et devrait continuer à augmenter à un taux de 26 % en 2060.

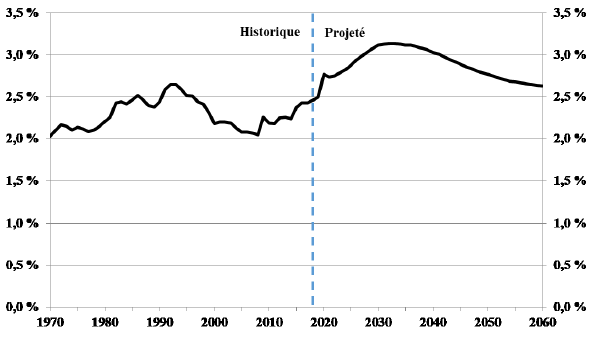

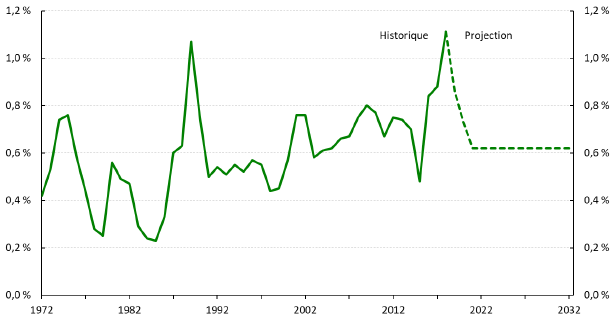

Graphique 2 - Dépenses en proportion du PIB

Graphique 2- Description

Graphique linéaire illustrant le ratio historique et projeté des dépenses du Programme de la SV au produit intérieur brut. L’axe des Y représente le taux des dépenses. L’axe des X représente l’année.

Le ratio des dépenses du Programme de la SV au produit intérieur brut est de 2,03 % en 1970. Il augmente pour se rendre à son point le plus élevé de 2,65 % en 1992 et, par la suite, diminue à 2,05 % en 2008. Ce ratio augmente à nouveau et se rend à 2,46 % en 2018. Après 2018, le ratio devrait augmenter à 3,14 % en 2032 et, par la suite, diminuer à 2,63 % en 2060.

4.2 Nombre de bénéficiaires

Les tableaux 5 et 6 présentent le nombre historique et projeté de bénéficiaires ainsi que les proportions globales de bénéficiaires. Le nombre de bénéficiaires correspond au produit obtenu en multipliant la population par les proportions pertinentes de bénéficiaires, qui varient selon l'année, l'âge, le sexe, le type et le niveau de prestation. Les bénéficiaires comprennent les personnes qui reçoivent des prestations à l'extérieur du Canada. En 2018, environ 1,4 % de la population recevaient la pension de base à l'étranger en vertu d'accords internationaux en matière de sécurité sociale.

Les proportions de bénéficiaires indiquées dans le tableau 6 tiennent compte des âges d'admissibilité aux prestations, c'est‑à‑dire 65 ans et plus pour les prestations de base de la SV et 60 à 64 ans pour les prestations de l'Allocation. Les proportions tiennent aussi compte des reports volontaires en vigueur depuis le 1er juillet 2013. La proportion et le nombre de bénéficiaires de la pension de base figurant aux tableaux 5 et 6 sont bruts, c'est‑à‑dire qu'ils ne sont pas ajustés pour tenir compte de l'application de l'impôt de récupération de la SV qui est une disposition de la Loi de l'impôt sur le revenu.

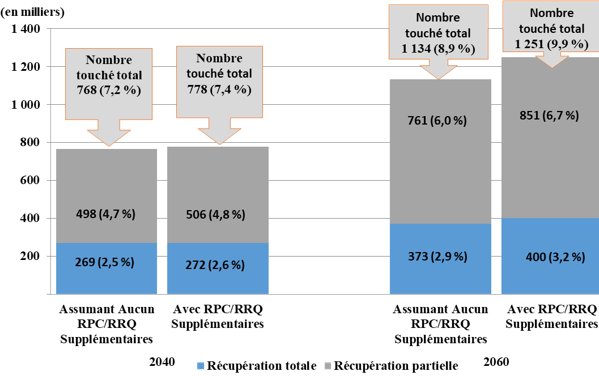

L'impôt de récupération de la SV qui s'applique aux pensionnés à revenu élevé a pour effet d'abaisser les proportions de bénéficiaires, puisque les pensionnés à revenu très élevé peuvent perdre entièrement leurs prestations. D'après les estimations, environ 8,0 % (527 000) de tous les pensionnés de la SV ont été touchés par cette disposition en 2020. Parmi eux, 183 000 ou 2,8 % de tous les pensionnés de la SV ont vu leur pension complètement réduite cette année‑là. En 2060, ces pourcentages devraient s'établir, respectivement, à 9,9 % (1,3 million) et à 3,2 % (400 000). La section 5 de l'annexe D fournit des renseignements détaillés sur l'effet projeté de l'impôt de récupération de la SV sur le nombre de bénéficiaires de la pension de base et le total des montants payables.

Comme l'indique le tableau 6, le nombre de bénéficiaires de la pension de base devrait augmenter de 53 % au cours de la période de 2020 à 2035, et passer de 6,6 millions en 2020 à 10,1 millions à la fin de 2035. Après 2030, en raison de la stabilité relative de la croissance du groupe des 65 ans et plus et des proportions de bénéficiaires de la pension de base, le nombre de bénéficiaires devrait continuer à augmenter, mais à un rythme plus lent et atteindre 12,7 millions à la fin de la période de projection.

Le nombre de bénéficiaires du SRG devrait augmenter de 55 % au cours de la période de 2020 à 2035, allant de 2,2 millions en 2020 à 3,4 millions en 2035. L'augmentation des bénéficiaires de la pension de base et du SRG est surtout attribuable au vieillissement de la population et à la retraite de la génération du « baby‑boom » au cours de la période.

Il est présumé que, pour chaque cohorte d'individus qui pourraient devenir admissibles à la prestation du SRG ou de l'Allocation, le revenu de retraite de base sera constitué principalement de prestations de base et supplémentaires du RPC et du RRQ. Les prestations de base et supplémentaires du RPC et du RRQ augmentent en fonction de la croissance des salaires avant la retraite. De plus, les prestations supplémentaires augmentent à mesure que les régimes supplémentaires parviennent à maturité. Parallèlement, on suppose que les seuils du revenu pour le SRG et l'Allocation auront augmenté en fonction de la hausse des prix avant la retraite. Pendant la période de projection, cette situation a pour effet global de réduire le nombre de personnes qui auraient par ailleurs été bénéficiaires du SRG ou de l'Allocation. La section 5 de l'annexe D fournit de l'information détaillée sur l'effet projeté des prestations du RPC et RRQ supplémentaires sur le nombre de bénéficiaires du SRG et le total des montants payables.

Le nombre de bénéficiaires de l'Allocation devrait augmenter de 2020 à 2030, passant de 96 000 en 2020 à 102 000 à la fin de 2030; la proportion de bénéficiaires devrait augmenter légèrement de 3,8 % à 4,3 % pendant la même période. Après 2030, alors que la croissance de la population des 60 à 64 ans se stabilisera, les proportions de bénéficiaires de l'Allocation diminueront légèrement pour atteindre 3,1 % (96 000 bénéficiaires) en 2060. La diminution prévue du nombre de bénéficiaires de l'Allocation est en grande partie attribuable à la différence entre l'inflation et la croissance des salaires et à la bonification des prestations du RPC et RRQ, et devrait éventuellement surpasser toute hausse du nombre de bénéficiaires en raison de l'effet des CELI.

| Année | Population 65 ans et + (en milliers) |

Nombre de bénéficiaires (en milliers) | Proportions de bénéficiaires (pourcentages) | ||||

|---|---|---|---|---|---|---|---|

| SV | SRG | Allocation | SV | SRG | Allocation | ||

| 1966 | 1 222 | 1 199 | - | - | 98,1 | - | - |

| 1970 | 1 716 | 1 689 | 816 | - | 98,4 | 47,6 | - |

| 1975 | 1 957 | 1 925 | 1 069 | 74 | 98,4 | 54,6 | 8,2 |

| 1980 | 2 306 | 2 259 | 1 191 | 80 | 98,0 | 51,7 | 8,4 |

| 1985 | 2 648 | 2 595 | 1 290 | 119 | 98,0 | 48,7 | 10,5 |

| 1986 | 2 737 | 2 683 | 1 316 | 139 | 98,0 | 48,1 | 12,2 |

| 1987 | 2 839 | 2 778 | 1 336 | 140 | 97,9 | 47,1 | 12,2 |

| 1988 | 2 929 | 2 862 | 1 342 | 135 | 97,7 | 45,8 | 11,6 |

| 1989 | 3 028 | 2 948 | 1 339 | 128 | 97,4 | 44,2 | 10,9 |

| 1990 | 3 124 | 3 036 | 1 325 | 121 | 97,2 | 42,4 | 10,3 |

| 1991 | 3 212 | 3 127 | 1 309 | 115 | 97,3 | 40,8 | 9,6 |

| 1992 | 3 291 | 3 210 | 1 300 | 110 | 97,5 | 39,5 | 9,2 |

| 1993 | 3 366 | 3 289 | 1 313 | 108 | 97,7 | 39,0 | 8,9 |

| 1994 | 3 434 | 3 367 | 1 340 | 109 | 98,0 | 39,0 | 9,0 |

| 1995 | 3 506 | 3 447 | 1 338 | 108 | 98,3 | 38,2 | 8,9 |

| 1996 | 3 579 | 3 524 | 1 341 | 101 | 98,5 | 37,5 | 8,3 |

| 1997 | 3 654 | 3 594 | 1 364 | 100 | 98,3 | 37,3 | 8,3 |

| 1998 | 3 724 | 3 656 | 1 368 | 97 | 98,2 | 36,7 | 8,0 |

| 1999 | 3 785 | 3 715 | 1 372 | 97 | 98,1 | 36,2 | 7,9 |

| 2000 | 3 851 | 3 781 | 1 363 | 95 | 98,2 | 35,4 | 7,6 |

| 2001 | 3 922 | 3 852 | 1 360 | 93 | 98,2 | 34,7 | 7,2 |

| 2002 | 3 989 | 3 923 | 1 404 | 92 | 98,3 | 35,2 | 6,9 |

| 2003 | 4 061 | 3 999 | 1 450 | 92 | 98,5 | 35,7 | 6,6 |

| 2004 | 4 136 | 4 078 | 1 483 | 93 | 98,6 | 35,8 | 6,3 |

| 2005 | 4 214 | 4 163 | 1 515 | 94 | 98,8 | 35,9 | 6,2 |

| 2006 | 4 319 | 4 261 | 1 546 | 94 | 98,7 | 35,8 | 5,9 |

| 2007 | 4 421 | 4 362 | 1 580 | 94 | 98,7 | 35,7 | 5,5 |

| 2008 | 4 541 | 4 478 | 1 584 | 93 | 98,6 | 34,9 | 5,2 |

| 2009 | 4 669 | 4 603 | 1 595 | 90 | 98,6 | 34,2 | 4,8 |

| 2010 | 4 804 | 4 732 | 1 614 | 92 | 98,5 | 33,6 | 4,6 |

| 2011 | 4 955 | 4 879 | 1 662 | 90 | 98,5 | 33,5 | 4,4 |

| 2012 | 5 155 | 5 076 | 1 701 | 90 | 98,5 | 33,0 | 4,3 |

| 2013 | 5 353 | 5 262 | 1 738 | 84 | 98,3 | 32,5 | 4,0 |

| 2014 | 5 542 | 5 436 | 1 742 | 80 | 98,1 | 31,4 | 3,7 |

| 2015 | 5 722 | 5 597 | 1 798 | 77 | 97,8 | 31,4 | 3,4 |

| 2016 | 5 921 | 5 761 | 1 860 | 73 | 97,3 | 31,4 | 3,2 |

| 2017 | 6 136 | 5 944 | 1 927 | 72 | 96,9 | 31,4 | 3,0 |

| 2018 | 6 358 | 6 154 | 1 985 | 73 | 96,8 | 31,2 | 3,0 |

|

|||||||

| Année | Population 65 ans et + (en milliers) |

Nombre de bénéficiaires (en milliers) | Proportions de bénéficiaires (pourcentages)Tableau 6 - note de bas de page 2 | |||||

|---|---|---|---|---|---|---|---|---|

| SV | SRG | Allocation | SV | SRG | Allocation | |||

| 2019 | 6 604 | 6 362 | 2 052 | 71 | 96,3 | 31,1 | 2,8 | |

| 2020 | 6 862 | 6 616 | 2 214 | 96 | 96,4 | 32,3 | 3,8 | |

| 2021 | 7 122 | 6 874 | 2 306 | 97 | 96,5 | 32,4 | 3,7 | |

| 2022 | 7 390 | 7 137 | 2 406 | 97 | 96,6 | 32,6 | 3,7 | |

| 2023 | 7 663 | 7 406 | 2 507 | 98 | 96,6 | 32,7 | 3,7 | |

| 2024 | 7 937 | 7 673 | 2 607 | 99 | 96,7 | 32,9 | 3,7 | |

| 2025 | 8 215 | 7 945 | 2 704 | 100 | 96,7 | 32,9 | 3,7 | |

| 2026 | 8 493 | 8 218 | 2 803 | 101 | 96,8 | 33,0 | 3,8 | |

| 2027 | 8 761 | 8 482 | 2 902 | 102 | 96,8 | 33,1 | 3,9 | |

| 2028 | 9 032 | 8 749 | 3 004 | 103 | 96,9 | 33,3 | 4,1 | |

| 2029 | 9 292 | 9 007 | 3 105 | 103 | 96,9 | 33,4 | 4,2 | |

| 2030 | 9 528 | 9 244 | 3 179 | 102 | 97,0 | 33,4 | 4,3 | |

| 2031 | 9 725 | 9 445 | 3 238 | 101 | 97,1 | 33,3 | 4,2 | |

| 2032 | 9 888 | 9 615 | 3 290 | 99 | 97,2 | 33,3 | 4,2 | |

| 2033 | 10 037 | 9 771 | 3 337 | 98 | 97,3 | 33,2 | 4,1 | |

| 2034 | 10 182 | 9 919 | 3 379 | 96 | 97,4 | 33,2 | 4,1 | |

| 2035 | 10 323 | 10 062 | 3 420 | 94 | 97,5 | 33,1 | 4,0 | |

| 2036 | 10 456 | 10 197 | 3 455 | 93 | 97,5 | 33,0 | 4,0 | |

| 2037 | 10 564 | 10 309 | 3 484 | 92 | 97,6 | 33,0 | 3,9 | |

| 2038 | 10 658 | 10 407 | 3 507 | 91 | 97,6 | 32,9 | 3,8 | |

| 2039 | 10 746 | 10 497 | 3 526 | 90 | 97,7 | 32,8 | 3,7 | |

| 2040 | 10 836 | 10 587 | 3 541 | 89 | 97,7 | 32,7 | 3,6 | |

| 2041 | 10 920 | 10 672 | 3 540 | 87 | 97,7 | 32,4 | 3,5 | |

| 2042 | 11 000 | 10 751 | 3 544 | 87 | 97,7 | 32,2 | 3,4 | |

| 2043 | 11 076 | 10 826 | 3 544 | 87 | 97,7 | 32,0 | 3,3 | |

| 2044 | 11 157 | 10 905 | 3 543 | 87 | 97,7 | 31,8 | 3,2 | |

| 2045 | 11 245 | 10 989 | 3 542 | 87 | 97,7 | 31,5 | 3,2 | |

| 2046 | 11 337 | 11 077 | 3 539 | 87 | 97,7 | 31,2 | 3,2 | |

| 2047 | 11 430 | 11 166 | 3 535 | 88 | 97,7 | 30,9 | 3,2 | |

| 2048 | 11 525 | 11 257 | 3 530 | 88 | 97,7 | 30,6 | 3,1 | |

| 2049 | 11 625 | 11 351 | 3 524 | 89 | 97,7 | 30,3 | 3,1 | |

| 2050 | 11 727 | 11 449 | 3 519 | 90 | 97,6 | 30,0 | 3,1 | |

| 2055 | 12 282 | 11 980 | 3 441 | 92 | 97,5 | 28,0 | 3,0 | |

| 2060 | 12 988 | 12 665 | 3 419 | 96 | 97,5 | 26,3 | 3,1 | |

|

||||||||

4.3 Dépenses et prestations annuelles moyennes

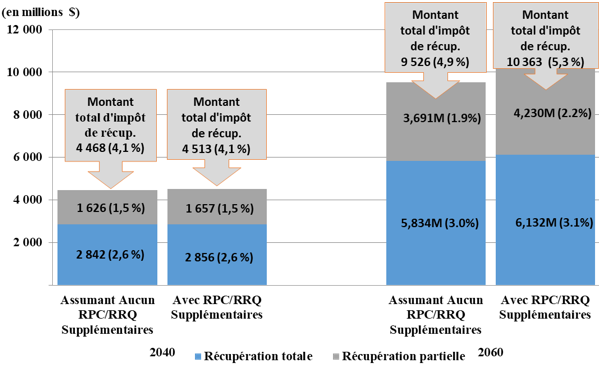

Les dépenses et les prestations annuelles moyennes historiques et projetées selon le type de prestation figurent aux tableaux 7 et 8. À noter que les montants de la pension de base de la SV figurant à ces tableaux ne tiennent pas compte de l'impôt de récupération de la SV dans le calcul des prestations. La disposition en question réduit le montant de la prestation de base de la SV de 0,15 $ par dollar de revenu en sus d'un seuil. D'après les estimations, en 2020, environ 8,0 % (527 000) des pensionnés de la SV devraient être touchés par l'impôt de récupération de la SV, ce qui devrait entraîné le remboursement d'environ 4,4 % (ou 2,1 milliard de dollars) du montant total de la pension de base payable. La section 5 de l'annexe D décrit en détail l'effet projeté de l'impôt de récupération de la SV sur les pensions de base payées.

Le total des dépenses au titre de la pension de base devrait augmenter et passer de 46,3 milliards de dollars en 2020 à 94,3 milliards en 2035 puis à 195,5 milliards en 2060. La prestation annuelle moyenne projetée de la pension de base est de 6 994 $ en 2020 et s'établit à 95 % du montant maximal annuel de la pension de base pour 2020. Puisque le plein effet de l'introduction d'une pension partielle en 1977 (pour les personnes ayant résidé moins de 40 ans au Canada) est atteint, la prestation annuelle moyenne exprimée en pourcentage du montant maximal devrait demeurer relativement stable à ce même niveau de 95 % durant toute la période de projection. Les dépenses au titre de la pension de base de la SV et les prestations moyennes tiennent également compte des reports volontaires en vigueur depuis le 1er juillet 2013.

Les montants des dépenses au titre du SRG et de l'Allocation présentés au tableau 8 tiennent compte des prestations du RPC et RRQ supplémentaires qui ont commencées à être versées en 2019. De l'information plus détaillée sur l'effet projeté du RPC et RRQ supplémentaires sur ces dépenses figure à la section 5 de l'annexe D. Le total des dépenses en prestations représente le produit obtenu en multipliant le nombre de bénéficiaires par la prestation moyenne pertinente selon l'âge, le sexe, le type et le niveau de prestation.

Le total des dépenses projetées au titre du SRG passe de 13,7 milliards de dollars en 2020 à 27,7 milliards de dollars en 2035 puis à 45,6 milliards de dollars en 2060. La prestation annuelle moyenne projetée du SRG est de 6 361 $ en 2021 (première année de pleine intégration de la nouvelle exemption pour les gains), soit environ 57 % du taux annuel maximal projeté pour une personne seule cette année‑là. Au fil du temps, l'interaction entre les CELI et les prestations supplémentaires du RPC et du RRQ résulte en une prestation moyenne au titre du SRG qui diminue légèrement à environ 55 % du taux maximal du SRG pour une personne seule à la fin de la période de projection.

Le total des dépenses projetées au titre de l'Allocation augmente, allant de 628 millions de dollars en 2020 à 874 millions en 2035 et à 1,3 milliard en 2060. La prestation annuelle moyenne projetée de l'Allocation est de 7 376 $ en 2021 (première année de pleine intégration de la nouvelle exemption pour les gains), soit environ 52 % de la prestation annuelle régulière maximale projetée pour cette année‑là. Au fil du temps, l'interaction entre les CELI et les prestations supplémentaires du RPC et du RRQ résulte en une prestation moyenne au titre de l'Allocation qui diminue à environ 45 % du taux régulier maximal à la fin de la période de projection.

Les dépenses annuelles projetées du Programme de la SV au titre des prestations et des frais d'administration s'élèvent à 60,8 milliards de dollars en 2020 et atteignent 123,3 milliards en 2035, puis 243,3 milliards en 2060. Les prestations de la pension de base de la SV représentent 76 % du total des dépenses en 2020, mais cette proportion grimpe à 80 % en 2060.

| Année | Dépenses (millions $) | Prestations annuelles moyennes ($) | ||||||

|---|---|---|---|---|---|---|---|---|

| SV | SRG | Allocation | Frais d'administration |

Total | SV | SRG | Allocation | |

| 1966 | 1 007 | - | - | 5 | 1 012 | 840 | - | - |

| 1970 | 1 611 | 274 | - | 9 | 1 894 | 954 | 336 | - |

| 1975 | 2 883 | 896 | 13 | 10 | 3 802 | 1 498 | 838 | 180 |

| 1980 | 5 147 | 1 772 | 169 | 34 | 7 122 | 2 279 | 1 488 | 2 127 |

| 1985 | 8 696 | 3 278 | 295 | 60 | 12 329 | 3 351 | 2 542 | 2 478 |

| 1986 | 9 346 | 3 419 | 468 | 59 | 13 292 | 3 484 | 2 598 | 3 356 |

| 1987 | 10 070 | 3 577 | 482 | 59 | 14 188 | 3 624 | 2 677 | 3 446 |

| 1988 | 10 774 | 3 725 | 476 | 56 | 15 031 | 3 764 | 2 776 | 3 521 |

| 1989 | 11 579 | 3 851 | 464 | 62 | 15 956 | 3 927 | 2 877 | 3 621 |

| 1990 | 12 484 | 3 954 | 452 | 67 | 16 957 | 4 112 | 2 985 | 3 732 |

| 1991 | 13 545 | 4 102 | 447 | 63 | 18 157 | 4 331 | 3 133 | 3 892 |

| 1992 | 14 292 | 4 227 | 438 | 77 | 19 034 | 4 452 | 3 252 | 3 964 |

| 1993 | 14 872 | 4 393 | 430 | 90 | 19 785 | 4 521 | 3 346 | 3 974 |

| 1994 | 15 403 | 4 587 | 431 | 91 | 20 512 | 4 574 | 3 423 | 3 967 |

| 1995 | 15 832 | 4 601 | 411 | 106 | 20 950 | 4 593 | 3 439 | 3 802 |

| 1996 | 16 433 | 4 636 | 398 | 104 | 21 571 | 4 663 | 3 458 | 3 956 |

| 1997 | 16 944 | 4 710 | 393 | 106 | 22 153 | 4 715 | 3 453 | 3 935 |

| 1998 | 17 470 | 4 810 | 386 | 109 | 22 775 | 4 779 | 3 517 | 3 964 |

| 1999 | 17 903 | 4 894 | 388 | 99 | 23 284 | 4 819 | 3 567 | 3 990 |

| 2000 | 18 669 | 5 019 | 389 | 89 | 24 166 | 4 937 | 3 682 | 4 087 |

| 2001 | 19 508 | 5 160 | 390 | 95 | 25 153 | 5 065 | 3 795 | 4 205 |

| 2002 | 20 318 | 5 417 | 397 | 99 | 26 231 | 5 179 | 3 858 | 4 326 |

| 2003 | 21 217 | 5 710 | 411 | 97 | 27 435 | 5 306 | 3 937 | 4 473 |

| 2004 | 21 923 | 5 954 | 453 | 104 | 28 434 | 5 376 | 4 015 | 4 885 |

| 2005 | 22 701 | 6 334 | 469 | 104 | 29 608 | 5 453 | 4 182 | 4 978 |

| 2006 | 23 737 | 6 800 | 497 | 97 | 31 131 | 5 570 | 4 399 | 5 287 |

| 2007 | 24 711 | 7 346 | 513 | 112 | 32 682 | 5 665 | 4 649 | 5 457 |

| 2008 | 25 925 | 7 425 | 531 | 120 | 34 001 | 5 789 | 4 687 | 5 692 |

| 2009 | 27 149 | 7 708 | 523 | 121 | 35 501 | 5 898 | 4 831 | 5 814 |

| 2010 | 27 984 | 7 807 | 550 | 126 | 36 467 | 5 913 | 4 837 | 5 999 |

| 2011 | 29 528 | 8 434 | 539 | 134 | 38 635 | 6 053 | 5 074 | 5 964 |

| 2012 | 31 423 | 9 029 | 570 | 131 | 41 153 | 6 190 | 5 309 | 6 365 |

| 2013 | 32 893 | 9 349 | 532 | 130 | 42 904 | 6 251 | 5 379 | 6 319 |

| 2014 | 34 506 | 9 538 | 530 | 149 | 44 723 | 6 347 | 5 475 | 6 640 |

| 2015 | 36 167 | 10 240 | 512 | 159 | 47 078 | 6 462 | 5 695 | 6 692 |

| 2016 | 37 780 | 10 657 | 534 | 173 | 49 144 | 6 558 | 5 728 | 7 279 |

| 2017 | 39 693 | 11 528 | 536 | 209 | 51 966 | 6 678 | 5 983 | 7 408 |

| 2018 | 41 784 | 12 174 | 560 | 226 | 54 744 | 6 790 | 6 132 | 7 659 |

|

||||||||

| Année | Dépenses (millions $) | Prestations annuelles moyennes ($)Tableau 8 - note de bas de page 2 | ||||||

|---|---|---|---|---|---|---|---|---|

| SV | SRG | Allocation | Frais d'administration |

Total | SV | SRG | Allocation | |

| 2019 | 43 945 | 12 902 | 547 | 230 | 57 624 | 6 907 | 6 287 | 7 706 |

| 2020 | 46 270 | 13 695 | 628 | 242 | 60 835 | 6 994 | 6 187 | 6 526 |

| 2021 | 48 842 | 14 671 | 712 | 257 | 64 482 | 7 106 | 6 361 | 7 376 |

| 2022 | 51 704 | 15 577 | 731 | 272 | 68 284 | 7 244 | 6 474 | 7 532 |

| 2023 | 54 699 | 16 507 | 752 | 288 | 72 246 | 7 386 | 6 585 | 7 680 |

| 2024 | 57 794 | 17 450 | 774 | 304 | 76 322 | 7 532 | 6 692 | 7 818 |

| 2025 | 61 030 | 18 397 | 797 | 321 | 80 545 | 7 681 | 6 804 | 7 941 |

| 2026 | 64 387 | 19 384 | 818 | 338 | 84 927 | 7 835 | 6 915 | 8 064 |

| 2027 | 67 784 | 20 396 | 836 | 356 | 89 372 | 7 991 | 7 028 | 8 191 |

| 2028 | 71 325 | 21 451 | 853 | 375 | 94 004 | 8 152 | 7 142 | 8 313 |

| 2029 | 74 902 | 22 525 | 866 | 393 | 98 686 | 8 316 | 7 255 | 8 440 |

| 2030 | 78 418 | 23 501 | 874 | 411 | 103 204 | 8 484 | 7 392 | 8 557 |

| 2031 | 81 737 | 24 389 | 877 | 428 | 107 431 | 8 654 | 7 532 | 8 706 |

| 2032 | 84 879 | 25 231 | 877 | 444 | 111 431 | 8 828 | 7 669 | 8 841 |

| 2033 | 87 988 | 26 055 | 875 | 460 | 115 378 | 9 005 | 7 809 | 8 979 |

| 2034 | 91 123 | 26 873 | 874 | 475 | 119 345 | 9 187 | 7 952 | 9 117 |

| 2035 | 94 304 | 27 694 | 874 | 491 | 123 363 | 9 372 | 8 099 | 9 255 |

| 2036 | 97 497 | 28 507 | 875 | 508 | 127 387 | 9 562 | 8 250 | 9 394 |

| 2037 | 100 558 | 29 284 | 877 | 523 | 131 242 | 9 754 | 8 405 | 9 542 |

| 2038 | 103 547 | 30 035 | 880 | 538 | 135 000 | 9 950 | 8 564 | 9 694 |

| 2039 | 106 538 | 30 768 | 883 | 553 | 138 742 | 10 149 | 8 727 | 9 848 |

| 2040 | 109 609 | 31 493 | 890 | 568 | 142 560 | 10 353 | 8 894 | 10 002 |

| 2041 | 112 706 | 32 158 | 897 | 583 | 146 344 | 10 561 | 9 084 | 10 292 |

| 2042 | 115 827 | 32 812 | 907 | 598 | 150 144 | 10 774 | 9 260 | 10 453 |

| 2043 | 118 991 | 33 455 | 919 | 613 | 153 978 | 10 991 | 9 439 | 10 618 |

| 2044 | 122 280 | 34 097 | 933 | 629 | 157 939 | 11 214 | 9 623 | 10 782 |

| 2045 | 125 733 | 34 749 | 950 | 646 | 162 078 | 11 441 | 9 812 | 10 944 |

| 2046 | 129 313 | 35 403 | 969 | 663 | 166 348 | 11 674 | 10 004 | 11 108 |

| 2047 | 132 994 | 36 052 | 990 | 680 | 170 716 | 11 911 | 10 199 | 11 274 |

| 2048 | 136 799 | 36 704 | 1 011 | 698 | 175 212 | 12 152 | 10 399 | 11 440 |

| 2049 | 140 746 | 37 367 | 1 035 | 717 | 179 865 | 12 399 | 10 603 | 11 607 |

| 2050 | 144 830 | 38 042 | 1 059 | 736 | 184 667 | 12 650 | 10 810 | 11 779 |

| 2055 | 167 474 | 41 435 | 1 190 | 840 | 210 939 | 13 979 | 12 041 | 12 940 |

| 2060 | 195 531 | 45 604 | 1 329 | 970 | 243 434 | 15 438 | 13 340 | 13 889 |

|

||||||||

4.4 Coûts relatifs

Étant donné que le programme est financé à même les recettes générales du gouvernement fédéral sur une base de répartition, il est utile d'en exprimer les dépenses annuelles en termes relatifs plutôt qu'absolus. Les dépenses sont donc présentées en coûts relatifs au moyen de deux différentes bases de mesure, c'est‑à‑dire le PIB et les gains d'emploi totaux. Les détails sur la projection des bases de mesure et les ajustements pour le COVID-19 figurent à la section 4 de l'annexe D du présent rapport.

Avant tout ajustement pour le COVID-19, la base des gains d'emploi totaux est calculée à partir des gains d'emploi totaux du RPC, tels qu'ils sont projetés dans le 30e rapport actuariel du RPC au 31 décembre 2018, ajustée pour tenir compte des gains d'emploi totaux du Québec. L'ajustement pour tenir compte du Québec s'appuie sur le lien historique entre les gains d'emploi totaux, publiés par Statistique Canada, et les gains d'emploi totaux du Canada moins le Québec aux fins du RPC. Par la suite, des ajustements aux taux de création d'emplois et de chômage ont été apportés sur la période de 2020 à 2024 pour prendre en compte les impacts de la pandémie du COVID-19. Les tableaux 11 et 12 présentent les dépenses annuelles historiques et projetées en pourcentage des gains d'emploi totaux.

Avant tout ajustement pour le COVID-19, la base du PIB a été dérivée à partir des gains d'emploi totaux projetés en utilisant le rapport historique entre les deux mesures. Les tableaux 9 et 10 présentent les dépenses annuelles historiques et projetées en pourcentage du PIB. Des ajustements similaires à ceux appliqués dans le cas des gains d'emploi totaux pour les années 2020 à 2024 ont aussi été apportés pour tenir compte des impacts de la pandémie du COVID-19.

Le ratio des dépenses au produit intérieur brut (PIB) projeté se situe à 2,77 % en 2020 comparativement à 2,50 % en 2019. Cette augmentation significative d'une année à l'autre est due en grande partie aux impacts estimatifs du COVID-19 sur le PIB. La retraite des baby-boomers au cours des prochaines décennies va accroître les dépenses du programme et le ratio est projeté atteindre un sommet de 3,1 % entre 2030 et 2037. Par la suite, malgré qu'au fil du temps l'impact des CELI est projeté réduire le revenu pris en compte pour le calcul des prestations et tend donc à accroître ce ratio à long terme, l'augmentation graduelle des prestations supplémentaires du RPC et du RRQ et le fait que les prestations de la SV sont indexées en fonction de l'inflation plutôt qu'à la croissance des salaires, réduisent le coût du programme de la SV en fonction du PIB à long terme. Par conséquent, le ratio des dépenses au PIB est projeté diminuer graduellement à un niveau de 2,63 % en 2060, un niveau comparable aux niveaux historiques du début des années 1990.

Les projections des dépenses indiquées aux tableaux 9 à 12 tiennent compte de l'âge d'admissibilité aux prestations du programme, c'est‑à‑dire de 65 ans et plus pour la pension de base de la SV et le SRG, et d'entre 60 et 64 ans pour l'Allocation. Les dépenses au titre de la pension de base de la SV tiennent également compte des reports volontaires en vigueur depuis le 1er juillet 2013.

| Année | Produit intérieur brut (milliards $) |

Dépenses en % du produit intérieur brut Tableau 9 - note de bas de page 1 | ||||||

|---|---|---|---|---|---|---|---|---|

| SV | SRG | Allocation | Frais d'administration |

Total | ||||

| 1966 | 67 | 1,51 | - | - | 0,01 | 1,52 | ||

| 1970 | 93 | 1,73 | 0,29 | - | 0,01 | 2,03 | ||

| 1975 | 178 | 1,62 | 0,50 | 0,01 | 0,01 | 2,14 | ||

| 1980 | 323 | 1,59 | 0,55 | 0,05 | 0,01 | 2,21 | ||

| 1985 | 500 | 1,74 | 0,66 | 0,06 | 0,01 | 2,47 | ||

| 1986 | 527 | 1,77 | 0,65 | 0,09 | 0,01 | 2,52 | ||

| 1987 | 574 | 1,75 | 0,62 | 0,08 | 0,01 | 2,47 | ||

| 1988 | 627 | 1,72 | 0,59 | 0,08 | 0,01 | 2,40 | ||

| 1989 | 672 | 1,72 | 0,57 | 0,07 | 0,01 | 2,38 | ||

| 1990 | 696 | 1,79 | 0,57 | 0,06 | 0,01 | 2,44 | ||

| 1991 | 702 | 1,93 | 0,58 | 0,06 | 0,01 | 2,59 | ||

| 1992 | 718 | 1,99 | 0,59 | 0,06 | 0,01 | 2,65 | ||

| 1993 | 747 | 1,99 | 0,59 | 0,06 | 0,01 | 2,65 | ||

| 1994 | 792 | 1,94 | 0,58 | 0,05 | 0,01 | 2,59 | ||

| 1995 | 832 | 1,90 | 0,55 | 0,05 | 0,01 | 2,52 | ||