20e Conférence internationale des actuaires, statisticiens et spécialistes en investissement de la sécurité sociale

Assia Billig, actuaire en chef

Bureau du surintendant des institutions financières du Canada

Steven James, directeur général

Investissements RPC

20e Conférence internationale des actuaires, statisticiens et spécialistes en investissement de la sécurité sociale

ACT 2022, 28-31 mars 2022

Régime de pensions du Canada (RPC) (diapositive 2)

- Programme contributif d’assurance sociale procurant un revenu de retraite couvrant tous les travailleurs canadiens à l’extérieur de la province de Québec

- Deux composantes du RPC : de base et supplémentaire

- Le régime est financé à l’aide des cotisations des employés et des employeurs et du revenu de placement.

- Les actifs du RPC sont investis par Investissements RPC (OIRPC)

Viabilité du RPC de base et du RPC supplémentaire (diapositive 3)

- La situation financière du RPC est examinée tous les trois ans par le ministre fédéral et les ministres provinciaux des Finances

- L’examen est fondé sur les résultats de l’évaluation actuarielle qui détermine les taux de cotisation minimums requis pour assurer le maintien du RPC à long terme.

- Le Régime est considéré comme viable si les taux de cotisation prévus par la loi sont conformes aux taux de cotisation minimums

Mécanismes d’auto-ajustement (diapositive 4)

- Si les taux prévus par la loi sont jugés insuffisants pour soutenir le Régime ou se situent en dehors des fourchettes précisées, les ministres doivent s’entendre sur la marche à suivre

- La disposition sur les taux insuffisants précise les rajustements par défaut à apporter au Régime si aucun accord n’est conclu entre les ministres

Rôles et responsabilités du BAC et de l’OIRPC (diapositive 5)

- Le rôle de chaque intervenant est défini par la loi

- Tous les trois ans, le BAC prépare un rapport actuariel sur la situation financière du Régime indiquant les taux de cotisation minimums requis pour assurer la viabilité de celui‑ci.

- L’OIRPC investit les actifs du RPC conformément à son mandat

L’OIRPC et le BAC entretiennent un dialogue constant et échangent de l’information

Le mandat de l’OIRPC exige que les facteurs relatifs à l’actif et au passif soient pris en compte (diapositive 6)

Description du graphique

Cette diapositive contient deux graphiques, l’un à gauche et l’autre à droite. Chaque graphique est composé d’un cercle relié à un rectangle. Dans le graphique de gauche, le cercle est intitulé « Actif » et le rectangle qui y est relié est intitulé « Dégager un rendement maximal tout en évitant des risques de perte indus… ». Dans le graphique de droite, le cercle est intitulé « Passif » et le rectangle qui y est relié est intitulé « …tenir compte des facteurs qui pourraient avoir une incidence sur le financement du régime ».

- La gestion de l’actif et du passif équilibre le risque et le rendement liés aux résultats du régime en établissant le risque cible du RPC de base et du RPC supplémentaire grâce aux portefeuilles de référence

- Ligne directrice de placement 6 : Prise en compte du passif de la sécurité sociale et de la politique de financement dans la définition de la politique d’investissement

Étape 1 de l’OIRPC : Modélisation stochastique du bilan avec entrants (diapositive 7)

- La méthode avec entrants visant l’équilibre entre l’actif et le passif est une approximation du test de durabilité prévu par la loi

- La modélisation stochastique des composantes génère un taux de cotisation minimal stochastique

- Base de référence déterministe comparée au dernier examen actuariel

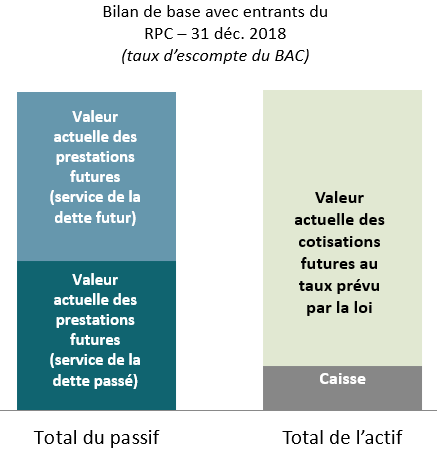

Bilan de base avec entrants du RPC – 31 déc. 2018 (taux d’escompte du BAC)

Description du graphique

Le graphique de cette diapositive comporte deux colonnes en tranches côte à côte pour illustrer la répartition des deux composantes du bilan du groupe ouvert du RPC de base au 31 décembre 2018 selon les taux d’actualisation du BAC. Les deux composantes sont le total du passif et le total de l’actif.

La colonne de gauche indique le total du passif et est répartie entre la valeur actuelle des prestations futures (service de la dette passé) et la valeur actuelle des prestations futures (service de la dette futur). La colonne représentant le service de la dette futur est légèrement plus haute que celle représentant le service de la dette passé.

La colonne de droite porte sur l’actif total et est répartie entre la caisse et la valeur actuelle des cotisations futures au taux prévu par la loi. La colonne représentant la caisse est nettement moins haute que celle représentant la valeur actuelle des cotisations futures au taux prévu par la loi.

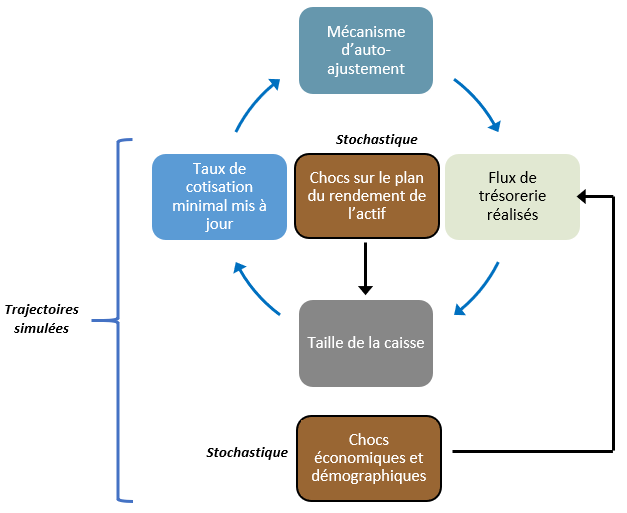

Les chocs liés aux placements, à l’économie et à la démographie ont une incidence sur la caisse et sur les flux de trésorerie réalisés… (diapositive 8)

- Les chocs de rendement de l’actif ont une incidence directe sur la caisse réalisée

- Les chocs économiques et démographiques ont une incidence directe sur les flux de trésorerie réalisés

- Des chocs surviennent au cours d’un cycle d’examen actuariel de trois ans récurrent sur l’horizon actuariel de 75 ans

Description du graphique

Le graphique de cette diapositive présente les intrants qui influent sur la réalisation de la caisse et des flux de trésorerie.

Il y a six cases réparties sur quatre lignes et trois colonnes. Sur la première ligne, il y a une case dans la deuxième colonne intitulée « Mécanisme d’auto-ajustement ». Sur la deuxième ligne, la première case se trouve dans la première colonne et porte la mention « Taux de cotisation minimal mis à jour ». La deuxième case se trouve dans la deuxième colonne et est intitulée « Stochastique – Chocs sur le plan du rendement de l’actif ». La troisième case se trouve dans la troisième colonne et est intitulée « Flux de trésorerie réalisés ». Sur la troisième ligne, il y a une case dans la deuxième colonne intitulée « Taille de la caisse ». Sur la quatrième ligne, il y a une case dans la deuxième colonne intitulée « Stochastique – Chocs économiques et démographiques ».

Une flèche pointe de « Mécanisme d’auto-ajustement » dans la deuxième colonne de la première ligne vers « Flux de trésorerie réalisés » dans la troisième colonne de la deuxième ligne. Une flèche pointe de « Flux de trésorerie réalisés » dans la troisième colonne de la deuxième ligne vers « Taille de la caisse » dans la deuxième colonne de la troisième ligne. Une flèche pointe de « Taille de la caisse » dans la deuxième colonne de la troisième ligne vers « Taux de cotisation minimal mis à jour » dans la première colonne de la deuxième ligne. Une flèche pointe de « Taux de cotisation minimal mis à jour » dans la première colonne de la deuxième ligne vers « Mécanisme d’auto-ajustement » dans la deuxième colonne de la première ligne. Une flèche pointe de « Stochastique – Chocs sur le plan du rendement de l’actif » dans la deuxième colonne vers « Taille de la caisse » dans la deuxième colonne. Une flèche pointe de « Stochastique – Chocs économiques et démographiques » dans la quatrième colonne de deuxième ligne vers « Flux de trésorerie réalisés » dans la troisième colonne de la deuxième ligne.

Les cases des deuxième, troisième et quatrième lignes sont intitulées « Trajectoires simulées ».

… ainsi que sur les flux de trésorerie prévus et les entrants du passif (diapositive 9)

- Les chocs économiques et démographiques se propagent aux bénéfices et aux prestations prévus grâce à la structure indicielle et à la comptabilité d’exercice du régime

- Cela entraîne des révisions du passif et du financement, ce qui donne lieu à une mise à jour du taux de cotisation minimal et de la cible de risque de l’OIRPC

Description du graphique

Le graphique de cette diapositive présente les intrants qui influent sur la réalisation de la caisse et des flux de trésorerie, ainsi que les flux de trésorerie prévus et le passif de groupe ouvert.

Il y a neuf cases réparties sur quatre lignes et cinq colonnes. Sur la première ligne, il y a une case dans la quatrième colonne intitulée « Règle d’auto-ajustement ». Sur la deuxième ligne, la première case se trouve dans la troisième colonne et porte la mention « Taux de cotisation minimal mis à jour ». La deuxième case se trouve dans la quatrième colonne et est intitulée « Chocs sur le plan du rendement de l’actif ». La troisième case se trouve dans la cinquième colonne et est intitulée « Flux de trésorerie réalisé ». Sur la troisième ligne, la première case se trouve dans la première colonne et porte la mention « Passif et financement mis à jour ». La deuxième case se trouve dans la deuxième colonne et est intitulée « Cible de risque conditionnelle au financement ». La troisième case se trouve dans la quatrième colonne et s’intitule « Taille de la caisse ». Sur la quatrième ligne, la première case se trouve dans la première colonne et porte la mention « Structure de gestion indicielle et comptabilité d’exercice du régime ». La deuxième case se trouve dans la quatrième colonne et s’intitule « Chocs économiques et démographiques ».

Une flèche pointe de « Règle d’auto-ajustement » dans la quatrième colonne de la première ligne vers « Flux de trésorerie réalisés » dans la cinquième colonne de la deuxième ligne. Une flèche pointe de « Flux de trésorerie réalisés » dans la cinquième colonne de la deuxième ligne vers « Taille de la caisse » dans la quatrième colonne de la troisième ligne. Une flèche pointe de « Taille de la caisse » dans la quatrième colonne de la troisième ligne vers « Taux de cotisation minimal mis à jour » dans la troisième colonne de la deuxième ligne. Une flèche pointe de « Taux de cotisation minimal mis à jour » dans la troisième colonne de la deuxième ligne vers « Règle d’auto-ajustement » dans la quatrième colonne de la première ligne. Une flèche pointe de « Chocs sur le plan du rendement de l’actif » à la quatrième colonne de la deuxième ligne vers « Taille de la caisse » à la quatrième colonne de la troisième ligne. Une flèche pointe de « Chocs économiques et démographiques » dans la quatrième colonne de la quatrième ligne vers « Flux de trésorerie réalisés » dans la cinquième colonne de la deuxième ligne. Une flèche pointe de « Chocs économiques et démographiques » dans la quatrième colonne de la quatrième ligne vers « Structure de gestion indicielle et comptabilité d’exercice du régime » dans la première colonne de la quatrième ligne. Une flèche pointe de « Structure de gestion indicielle et comptabilité d’exercice du régime » dans la première colonne de la quatrième ligne vers « Passif et financement mis à jour » dans la première colonne de la troisième ligne. Une flèche pointe de « Passif et financement mis à jour » dans la première colonne de la troisième ligne vers « Cible de risque conditionnelle au financement » dans la deuxième colonne de la troisième ligne. Une autre flèche pointe de « Passif et financement mis à jour » dans la première colonne de la troisième ligne vers « Taux de cotisation minimal mis à jour » dans la troisième colonne de la deuxième ligne. Une flèche pointe de « Cible de risque conditionnelle au financement » dans la troisième colonne de deuxième ligne vers « Taille de la caisse » dans la quatrième colonne de troisième ligne.

Les cases des deuxième, troisième et quatrième lignes sont intitulées « Trajectoires simulées ».

Étape 2 de l’OIRPC : Une fonction d’objectif explicite exprime un point de vue sur les résultats du régime selon diverses dimensions (diapositive 10)

| Fonction d’objectif : | Mesure de la valeur du régime (B) | Fonction de perte (A) | Étapes temporelles; Horizon (C) |

|---|---|---|---|

| Réduire au minimum la fonction de perte attendue actualisée (A) définie au moyen d’une mesure de la valeur du régime (B) sur des étapes et un horizon de placement précis (C) | Rajustements du régime : variation du taux de cotisation moins le taux de coût total (tient compte des rajustements des prestations) | Crédit pour ajustements favorables moins les ajustements défavorables équivalents |

|

| Objectif sur plusieurs périodes harmonisé avec la nature avec entrants du régime | Exige une compréhension approfondie du processus d’examen actuariel et des facteursNote de bas de page 1 | L’expression de l’aversion pour le risque doit être expliquée au conseil d’administration de l’OIRPC et aux principales parties prenantes (y compris au BAC)Note de bas de page 1 | Harmonisation avec la nature avec entrants du régime et le cycle d’examens actuarielsNote de bas de page 1 |

Tableau - Notes de bas de page

|

|||

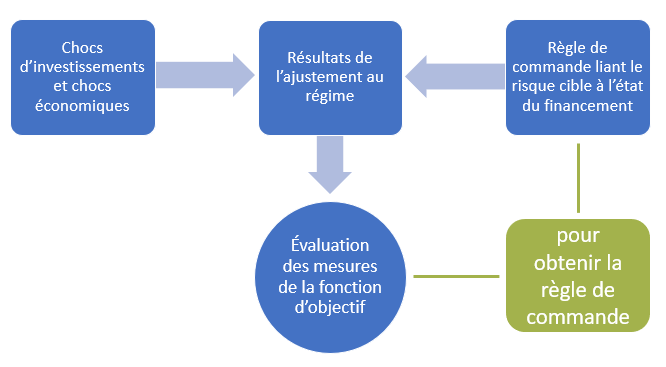

Étape 3 de l’OIRPC : Résolution pour obtenir la règle de commande optimale qui atteint l’objectif (diapositive 11)

Description du graphique

Le graphique de cette diapositive illustre les facteurs utilisés pour déterminer la règle de commande optimale qui atteint l’objectif.

Il y a cinq formes réparties sur deux lignes et trois colonnes. Il y a trois cases bleues dans la ligne supérieure, une dans chaque colonne. Dans la ligne inférieure, il y a un cercle bleu dans la deuxième colonne et une case verte dans la troisième colonne.

La case sur la première ligne de la première colonne est intitulée « Chocs d’investissements et chocs économiques ». La case sur la première ligne de la deuxième colonne est intitulée « Résultats de l’ajustement au régime ». La case sur la première ligne de la troisième colonne est intitulée « Règle de commande liant le risque cible à l’état du financement ». Le cercle de la deuxième ligne et de la deuxième colonne est intitulé « Évaluation des mesures de la fonction d’objectif ». La case de la troisième colonne de la deuxième ligne est intitulée « Résolution pour obtenir la règle de commande optimale ».

Une flèche bleue pointe de « Chocs d’investissements et chocs économiques » dans la première colonne de la première ligne vers « Résultats de l’ajustement au régime » dans la deuxième colonne de la première ligne. Une flèche bleue pointe de « Règle de commande liant le risque cible à l’état du financement » dans la troisième colonne de la première ligne vers « Résultats de l’ajustement au régime » dans la deuxième colonne de la première ligne. Une flèche bleue pointe de « Résultats de l’ajustement au régime » dans la deuxième colonne de la première ligne vers « Évaluation des mesures de la fonction d’objectif » dans la deuxième colonne de la deuxième ligne. Il y a une ligne verte reliant « Résolution pour obtenir la règle de commande optimale » dans la troisième colonne de la deuxième ligne à « Règle de commande liant le risque cible à l’état du financement » dans la troisième colonne de la première ligne. Une autre ligne verte relie « Résolution pour obtenir la règle de commande optimale » dans la troisième colonne de la deuxième ligne à « Évaluation des mesures de la fonction d’objectif » dans la deuxième colonne de la deuxième ligne.

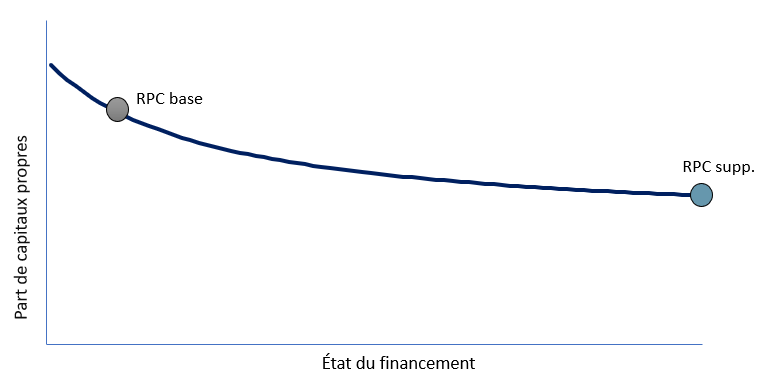

Étape 3 de l’OIRPC : Solution de la règle de commande optimale (diapositive 12)

- Application uniforme à chaque partie du régime

- Règle dynamique – cible de risque optimale qui fluctue à mesure que les statuts de financement évoluent

Échéancier de risque optimal conditionnel au financement des capitaux propres et de la dette

Description du graphique

Cette diapositive présente un graphique linéaire montrant l’échéancier de risque optimal conditionnel au financement des capitaux propres et de la dette. L’axe des x indique l’état du financement. L’axe des y indique la part des capitaux propres.

Il y a une ligne dans le graphique. Là où se situe le point 0 de l’axe des x indiquant l’état du financement, la ligne commence près du haut de l’axe des y (Part des capitaux propres) et diminue lentement jusque vers la moitié de l’axe des y à l’extrémité de l’axe des x.

Deux points sont mis en évidence sur la ligne. Le premier point est intitulé « RPC base » et se situe à environ 10 % du point de départ de la ligne. Le deuxième point est intitulé « RPC supp. » et est placé à l’extrémité de la ligne.

Le graphique comporte deux puces de texte. La première puce se lit « Application uniforme à chaque partie du régime ». La deuxième puce se lit « Règle dynamique – cible de risque optimale qui fluctue à mesure que les statuts de financement évoluent ».

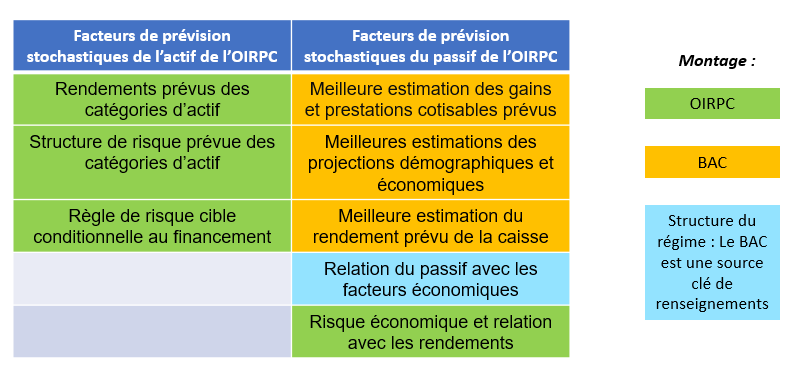

Le processus de l’OIRPC exige des données clés provenant du cycle d’examen actuariel ainsi que des perspectives actuarielles et de la structure du régime (diapositive 13)

Description du graphique

Cette diapositive contient un tableau comportant six lignes et deux colonnes et une légende des couleurs. La légende indique que les lignes en vert correspondent à « OIRPC », celles en orange au « BAC » et celles en bleu, à « Structure du régime : Le BAC est une source clé de renseignements ».

La première colonne est intitulée « Facteurs de prévision stochastiques de l’actif de l’OIRPC ». Cette colonne comporte trois lignes vertes sous le titre. La première ligne est intitulée « Rendements prévus des catégories d’actifs ». La deuxième ligne est intitulée « Structure de risque prévue des catégories d’actifs ». La troisième ligne est intitulée « Règle de risque cible conditionnelle de financement ».

La deuxième colonne est intitulée « Facteurs de prévision stochastiques du passif de l’OIRPC ». Cette colonne comporte trois lignes orange, une ligne bleue et une ligne verte sous le titre. La première ligne orange est intitulée « Meilleure estimation des gains et prestations cotisables prévus ». La deuxième ligne orange est intitulée « Meilleures estimations des projections démographiques et économiques ». La troisième ligne orange est intitulée « Meilleure estimation du rendement prévu de la caisse ». La ligne bleue est intitulée « Relation du passif avec les facteurs économiques ». La ligne verte est intitulée « Risque économique et relation avec les rendements ».

L’harmonisation du portefeuille de référence et des cycles d’examen actuariel facilite le partage des données et de l’information entre les deux processus (diapositive 14)

Description du graphique

Le graphique de cette diapositive illustre le partage des données et de l’information entre le BAC et l’OIRPC.

Il y a des cases réparties sur quatre lignes. La première ligne comporte six flèches, chacune intitulée avec des années consécutives commençant par « 2018 » et se terminant par « 2023 ».

La deuxième ligne représente les processus du BAC. La première case est intitulée « Examen actuariel préparé et publié ». Cette case s’étend du milieu de la flèche « 2018 » à la fin de la flèche « 2019 » sur la première ligne. La deuxième case est intitulée « Examen par les pairs ». Cette case s’étend de la fin de la flèche « 2019 » au milieu de la flèche « 2020 » sur la première ligne. La troisième case est intitulée « Examen actuariel préparé et publié ». Cette case s’étend du milieu de la flèche « 2021 » à la fin de la flèche « 2022 » sur la première ligne. La quatrième case est intitulée « Examen par les pairs ». Cette case s’étend de la fin de la flèche « 2022 » au milieu de la flèche « 2023 » sur la première ligne.

La troisième ligne représente l’information partagée entre l’OIRPC et le BAC. La première case, intitulée « Cadre et perspectives de placement », est indiquée comme étant fournie par l’OIRPC au BAC au cours du premier « Examen actuariel préparé et publié » sur la deuxième ligne. La deuxième case, intitulée « Données et perspectives sur le passif », est indiquée comme ayant été fournie par le BAC à l’OIRPC au cours du premier « Examen actuariel préparé et publié » sur la deuxième ligne. La troisième case, intitulée « Perspectives de placement », est indiquée comme étant fournie par l’OIRPC au BAC au cours du premier « Examen par les pairs » sur la deuxième ligne. La quatrième case, intitulée « Analyse du portefeuille de référence », est indiquée comme étant fournie par l’OIRPC au BAC entre le premier « Examen par les pairs » et le deuxième « Examen actuariel préparé et publié » sur la deuxième ligne, soit entre la deuxième moitié de la flèche « 2020 » et la première moitié de la flèche « 2021 » sur la première ligne.

La cinquième case, intitulée « Cadre et données de placement », est indiquée comme ayant été fournie par l’OIRPC au BAC lors du deuxième « Examen actuariel préparé et publié » sur la deuxième ligne. La sixième case, intitulée « Données et perspectives sur le passif », est indiquée comme ayant été fournie par le BAC à l’OIRPC lors du deuxième « Examen actuariel préparé et publié » sur la deuxième ligne. La troisième case, intitulée « Perspectives de placement », est indiquée comme ayant été fournie par l’OIRPC au BAC lors du deuxième « Examen par les pairs sur la deuxième ligne.

La quatrième ligne représente les processus de l’OIRPC. La première case est intitulée « Portefeuille de référence (PR) examiné et approuvé ». Cette case s’étend du début de la flèche « 2020 » à la fin de la flèche « 2020 » sur la première ligne. On indique que son contenu est élaboré à partir des « Données et perspectives sur le passif » du BAC sur la troisième ligne, mais il sert également à élaborer les « Perspectives de placement » et les « Analyses du portefeuille de référence » sur la troisième ligne. Le deuxième encadré est intitulé « Portefeuille de référence (PR) examiné et approuvé ». Cette case s’étend du début de la flèche « 2023 » à la fin de la flèche « 2023 » sur la première ligne. On indique que son contenu est élaboré à partir des « Données et perspectives sur le passif » du BAC sur la troisième ligne, mais il sert également à élaborer les « Perspectives de placement » sur la troisième ligne.

Les projections préparées par le BAC couvrent une très longue période - au moins 75 ans (diapositive 15)

- Les projections sur le taux de rendement réel sont des hypothèses de meilleure estimation du BAC

- Structure risque/rendement des catégories d’actif

- Répartition de l’actif

- Aux hypothèses de meilleure estimation déterministes s’ajoute la simulation de crise stochastique à portée exhaustive

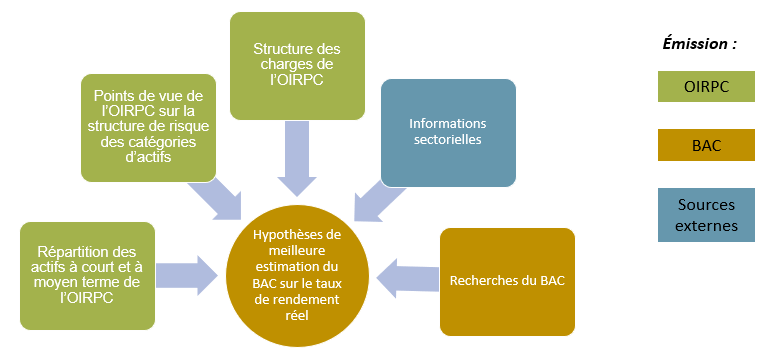

Au moment de préparer les évaluations actuarielles du RPC, le BAC a besoin d’information de l’OIRPC (diapositive 16)

Description du graphique

Le graphique de cette diapositive illustre les données utilisées pour préparer les évaluations actuarielles du RPC. Il y a cinq cases avec des flèches pointant vers un cercle au milieu. Le cercle au milieu est intitulé « Hypothèses de meilleure estimation du BAC sur le taux de rendement réel ».

En allant dans le sens des aiguilles d’une montre à partir de la gauche du cercle, les trois premières cases correspondent à des intrants provenant de l’OIRPC; la première est intitulée « Répartition des actifs à court et à moyen terme de l’OIRPC », la deuxième est intitulée « Points de vue de l’OIRPC sur la structure de risque des catégories d’actifs », et la troisième est intitulée « Structure des charges de l’OIRPC ».

La quatrième case correspond aux sources externes et est intitulée « Informations sectorielles ».

La cinquième et dernière case correspond aux intrants provenant du BAC et est intitulée « Recherches du BAC ».

Approche dynamique du BAC à l’égard de la répartition de l’actif – projections sur un horizon à long terme (diapositive 17)

- Date d’évaluation

- Répartition réelle de l’actif

- Moyen terme

- Transition vers des hypothèses à long terme

- Apport du portefeuille stratégique à long terme de l’OIRPC (pas à long terme du point de vue actuariel)

- Long terme

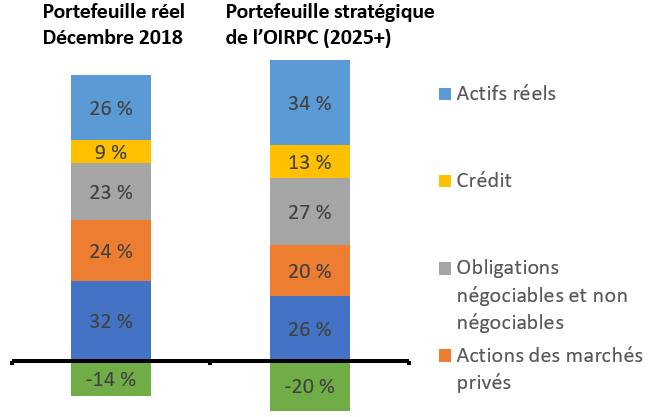

Portefeuilles réels et stratégiques de l’OIRPC (RPC de base) pour le RPC30 (diapositive 18)

Les catégories d’actifs et les affectations à la date d’évaluation sont harmonisées avec celles de l’OIRPC (niveau de risque du portefeuille de référence – 85 % d’actions/15 % de titres à revenu fixe)

Source : Investissements RPC – Rapport annuel 2019

Description du graphique

Le graphique de cette diapositive est constitué de deux colonnes en tranches montrant la répartition de l’actif de l’OIRPC pour le RPC de base selon la catégorie d’actif à deux moments différents.

La colonne de gauche correspond au portefeuille réel en décembre 2018. Ce portefeuille comprend 26 % d’actifs réels, 9 % de crédit, 23 % d’obligations négociables et non négociables, 24 % d’actions des marchés privés, 32 % d’actions publiques et -14 % de liquidités.

La colonne de droite présente le portefeuille stratégique de l’OIRPC à compter de 2025 d’après le rapport annuel 2019 de l’OIRPC. Ce portefeuille comprend 34 % d’actifs réels, 13 % de crédit, 27 % d’obligations négociables et non négociables, 20 % d’actions des marchés privés, 26 % d’actions publiques et -20 % de liquidités.

Approche dynamique du BAC à l’égard de la répartition de l’actif – projections sur un horizon à long terme (diapositive 19)

- Date d’évaluation

- Répartition réelle de l’actif

- Moyen terme

- Transition vers des hypothèses à long terme

- Apport du portefeuille stratégique à long terme de l’OIRPC (pas à long terme du point de vue actuariel)

- Long terme

- Reconnaître les objectifs de financement du Régime

- On suppose que les actifs sont investis en vue d’appuyer la stabilité et la suffisance des taux de cotisation (niveau de risque)

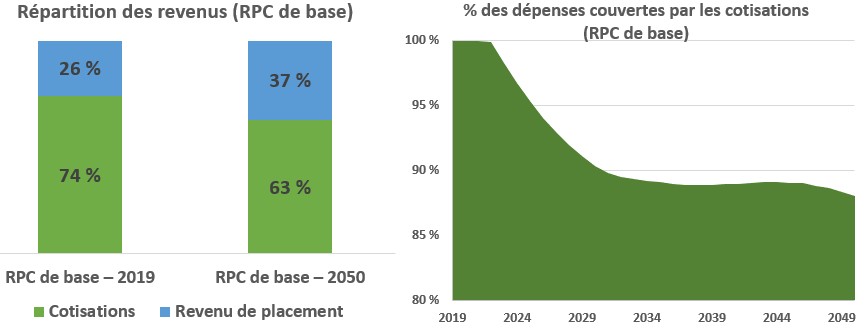

Compte tenu de la conception du financement du RPC de base, l’importance du revenu de placement comme source de revenus augmente (diapositive 20)

Source : 30e Rapport actuariel du RPC

Description du graphique

Cette diapositive contient deux graphiques. Le graphique de gauche est un graphique à deux colonnes en tranches montrant la répartition des revenus du RPC de base à deux moments différents. La colonne de gauche indique la répartition des revenus du RPC de base en 2019, soit 26 % pour le revenu de placement et 74 % pour les cotisations. La colonne de droite indique la répartition des revenus du RPC de base en 2050, soit 37 % pour le revenu de placement et 63 % pour les cotisations.

Le graphique de droite est un graphique en aires indiquant le pourcentage des dépenses couvertes par les cotisations au RPC de base au fil du temps. L’axe des x présente les années de 2019 à 2050. L’axe des y indique le pourcentage des dépenses couvertes par les cotisations, de 80 % à 100 %.

Le pourcentage des dépenses couvertes par les cotisations commence à 100 % en 2019 et diminue graduellement jusqu’à environ 89 % en 2032, demeure constant jusqu’en 2048, puis diminue légèrement à 88 % en 2050.

Compromis risque/rendement à long terme (diapositive 21)

- Stabilité

- La dépendance accrue à l’égard du revenu de placement pour financer le Régime donne à penser que la volatilité du marché influe davantage sur la stabilité du taux de cotisation.

- Suffisance

- Pour que le taux de cotisation prévu par la loi soit suffisant, un certain niveau de revenu de placement est requis

- On suppose une diminution graduelle du poids des actions

- Conforme à la solution de la règle du contrôle optimal de l’OIRPC (diapositive 12)

| Portefeuilles de référence hypothétiques | Écart-type prévu sur un an | Taux de cotisation minimal | |

|---|---|---|---|

| Actions | Obligations | ||

| 85 | 15 | 14,0 | 9,41 |

| 70 | 30 | 10,7 | 9,72 |

| 50 | 50 | 6,6 | 10,29 |

|

Taux actuel du RPC de base prévu par la loi : 9,9 % Source : 30e Rapport actuariel du RPC |

|||

Risque que le TCM atteigne le taux prévu par la loi (RPC de base) (diapositive 22)

Source : 30e Rapport actuariel du RPC

Description du graphique

Cette diapositive contient un diagramme à colonnes en grappes intitulé « Risque que le TCM atteigne le taux prévu par la loi (RPC de base) ». L’axe des x comprend trois sections : « Rendement cumulatif prévu », « Rendement cumulatif entraînant un TCM de 9,9 % » et « Probabilité d’un rendement cumulatif entraînant un TCM de 9,9 % ». L’axe des y indique les pourcentages, allant de 0 % à 40 %.

Dans la section « Rendement cumulatif prévu », la première colonne correspond au ratio des capitaux propres à la dette pour 2019 à 2021, soit 85/15, et indique une valeur de 16,30 %; la deuxième colonne correspond au ratio des capitaux propres à la dette pour 2031 à 2033, soit 70/30, et indique une valeur de 19,20 %.

Dans la section « Rendement cumulatif entraînant un TCM de 9,9 % », la première colonne correspond au ratio des capitaux propres à la dette pour 2019 à 2021, soit 85/15, et indique une valeur de 6,30 %; la deuxième colonne correspond au ratio des capitaux propres à la dette pour 2031 à 2033, soit 70/30, et indique une valeur de 12,80 %.

Dans la section « Probabilité d’un rendement cumulatif entraînant un TCM de 9,9 % », la première colonne correspond au ratio des capitaux propres à la dette pour 2019 à 2021, soit 85/15, et indique une valeur de 30 %; la deuxième colonne correspond au ratio des capitaux propres à la dette pour 2031 à 2033, soit 70/30, et indique une valeur de 36 %.

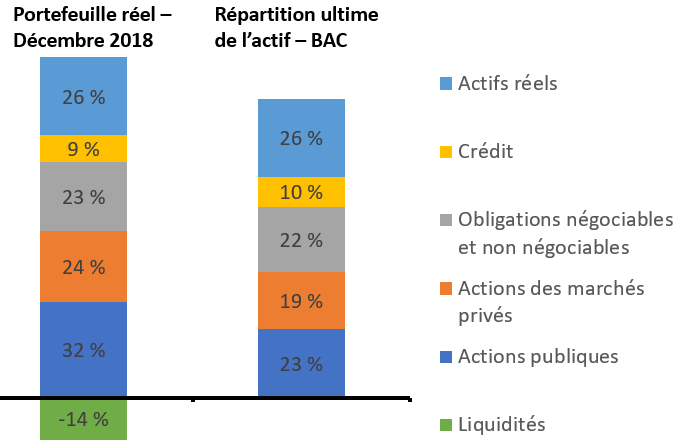

Hypothèse du BAC sur la répartition de l’actif – RPC30 (RPC de base) (diapositive 23)

Description du graphique

Cette diapositive contient un graphique à deux colonnes en tranches qui illustre l’hypothèse de répartition de l’actif du RPC30 pour le RPC de base par catégorie d’actif à deux moments différents.

La colonne de gauche correspond au portefeuille réel en décembre 2018. Ce portefeuille comprend 26 % d’actifs réels, 9 % de crédit, 23 % d’obligations négociables et non négociables, 24 % d’actions des marchés privés, 32 % d’actions publiques et -14 % de liquidités.

La colonne de droite montre la répartition ultime présumée de l’actif du RPC de base selon le BAC. L’actif comprend 26 % d’actifs réels, 10 % de crédit, 22 % d’obligations négociables et non négociables, 19 % d’actions de marchés privés, 23 % d’actions publiques et 0 % d’espèces.

Conclusion (diapositive 24)

- La législation sur le RPC définit clairement les rôles distincts des fonctions d’actuariat et de placement

- Le partage des données et des processus sous-jacents aide le BAC et l’OIRPC à s’acquitter de leurs mandats respectifs au service du RPC

- Les caractéristiques particulières (p. ex., horizon d’investissement à long terme, risque cible, solde du groupe ouvert) reflètent la nature à long terme et le volet « assurance sociale » du RPC et de son financement