Rapport sur les résultats ministériels 2020-2021

L'honorable Chrystia Freeland, C.P., députée

Vice-première ministre et ministre des Finances

© Sa Majesté la Reine du chef du Canada, représentée par la ministre des Finances, 2021

No de catalogue IN3-32F-PDF

ISSN 2561-0724

Table des matières

De la part du surintendant

Au nom du Bureau du surintendant des institutions financières (BSIF), j'ai le plaisir de présenter le Rapport sur les résultats ministériels 2020‑2021 du BSIF.

En ce début de mandat de sept ans à titre de surintendant, je ne saurais trop insister sur l'enthousiasme que je ressens à l'idée de me joindre au BSIF. Les résultats présentés dans ce rapport témoignent de l'expertise, de la détermination et de l'engagement de notre organisme. Les Canadiens peuvent avoir confiance en notre capacité à respecter nos priorités stratégiques et à surveiller efficacement les institutions financières et les régimes de retraite privés fédéraux.

Le BSIF s'est acquitté de son mandat et a atteint ses objectifs stratégiques durant un exercice 2020‑2021 particulièrement difficile. L'incertitude et la volatilité engendrées par la pandémie de COVID‑19 nous ont obligés à agir rapidement et à prendre une série de mesures visant à atténuer les répercussions sur le système financier du Canada. Pendant cette période, nous avons observé un ensemble de principes clairs pour instaurer des mesures crédibles, cohérentes, nécessaires et adaptées aux circonstances. Bien que la pandémie ne soit pas encore terminée, nous avons commencé à lever et à éliminer progressivement certaines de ces mesures.

À l'avenir, le BSIF maintiendra sa vigilance face aux nouvelles difficultés qui se profileront à l'horizon et qui continueront d'influer sur la vie des Canadiens, et sur les institutions financières, les sociétés d'assurance et les régimes de retraite auxquels ils font confiance. Nous sommes plus que jamais déterminés à exercer le rôle essentiel qui nous incombe à titre d'organisme de réglementation prudentielle afin de renforcer la résilience et la stabilité futures du système financier du Canada.

Peter Routledge

Surintendant

Coup d'œil sur les résultats

Les dépenses réelles du BSIF en 2020‑2021 ont totalisé 199,6 millions de dollars, et le nombre total réel de ses équivalents temps plein (ETP) s'est élevé à 867. Le Plan stratégique du BSIF 2019‑2022 établit les quatre objectifs suivants, qui orientent ses travaux :

Objectif 1 : Mieux préparer les institutions financières et les régimes de retraite fédéraux à composer avec les risques financiers et accroître leur résilience à l'égard de ces risques, tant dans des conditions normales que lors de la prochaine crise financière.

Garantir que les institutions financières fédérales (IFF) peuvent continuer à offrir des services financiers aux Canadiens et à maintenir la confiance du marché, tant dans des conditions normales qu'en période de crise. Les régimes de retraite fédéraux, quant à eux, travaillent à se familiariser avec les nouveaux risques et les processus de gestion afférents. Voici les travaux réalisés par le BSIF en 2020‑2021 pour atteindre cet objectif :

- Il a annoncé un ensemble d'ajustements réglementaires pour soutenir la résilience financière et opérationnelle pendant la pandémie de COVID‑19, et a mené des activités de suivi renforcées et des analyses de vulnérabilité pour évaluer l'évolution des profils de risque des IFF du fait de la pandémie.

- Il a mené des simulations de crise et des analyses de sensibilité, en mettant particulièrement l'accent sur les programmes de report de paiement de prêt offerts par les IFF en raison de la pandémie, afin de déterminer les répercussions financières et les « effets de seuil » éventuels liés à ces portefeuilles.

- Il a publié un document de travail sur les préoccupations d'ordre prudentiel relatives au risque climatique et a examiné ce risque sous l'angle des travaux de surveillance.

- Il a publié des versions à l'étude des lignes directrices Normes de fonds propres (NFP), Exigences de levier (EL) et Normes de liquidité (NL).

- Il a publié une version à l'étude de la ligne directrice Normes de fonds propres et de liquidité des petites et moyennes institutions de dépôt (PMB).

- Il a publié une version à l'étude de la Ligne directrice de 2023 stipulant la communication de renseignements par les banques d'importance systémique intérieure (BISi) au titre du troisième pilier.

- Il a publié la version révisée à l'étude de la ligne directrice B-2, Expositions importantes d'assurance et concentration des placements des sociétés d'assurance multirisque.

Objectif 2 : Mieux préparer les institutions financières fédérales (IFF) et les régimes de retraite fédéraux à déceler les risques non financiers et accroître leur résilience à l'égard de ces risques avant qu'ils nuisent à leur situation financière

Se concentrer sur la résilience des IFF et des régimes de retraite face aux risques non financiers. Voici les travaux réalisés par le BSIF en 2020‑2021 pour atteindre cet objectif :

- Il a publié un document de travail sur le risque lié aux technologies axé sur les risques découlant des progrès technologiques rapides et de la numérisation, et sur les moyens d'accroître la résilience à l'égard de ces risques.

- Il a contribué à l'élaboration de deux documents consultatifs sur le risque et la résilience opérationnels à titre de membre du groupe de travail sur la résilience opérationnelle du Comité de Bâle sur le contrôle bancaire (CBCB).

- Il a réalisé, auprès de certaines banques et sociétés d'assurance, des études de modélisation de l'intelligence artificielle et de l'apprentissage automatique (IA-AA) afin de mieux comprendre le risque de modélisation.

- Il a publié le Mémoire à l'intention de l'actuaire désigné d'une société d'assurance vie, 2020, qui exige notamment de fournir des données plus précises sur les polices d'assurance vie avec participation dans le rapport de l'actuaire désigné.

- Il a mené une étude comparative sur la conformité des sociétés d'assurance à sa ligne directrice E-16, Gestion des comptes de participation et information à communiquer aux souscripteurs de polices à participation et aux souscripteurs de polices ajustables.

- Il a terminé les premiers examens de surveillance axés sur la culture, qui ciblaient la prise de décisions stratégiques dans le secteur bancaire et le secteur de l'assurance.

- Il a continué de faire appel aux services du Comité consultatif externe sur la culture afin qu'il lui donne des conseils pratiques sur ses travaux de surveillance visant la culture.

Objectif 3 : Améliorer l'agilité et l'efficacité opérationnelle du BSIF.

Faire en sorte que le BSIF dispose des personnes, des compétences et de l'infrastructure requises pour répondre aux besoins de l'organisme et qu'il soit en mesure de les mobiliser rapidement et efficacement. Voici les travaux réalisés par le BSIF en 2020‑2021 pour atteindre cet objectif :

- Il a continué de renforcer ses ressources et ses processus en matière de données et d'analytique pour accroître ses capacités.

- Il a établi de nouveaux cadres de gouvernance des données pour gérer les utilisateurs, les cas d'utilisation et les ensembles de données.

- Il a mis en place de nouveaux outils d'entreprise pour moderniser la production des rapports d'informatique décisionnelle, l'automatisation des flux de données et les environnements de bac à sable aux fins de l'analytique avancée.

- Il a réalisé des progrès dans la feuille de route d'adoption de l'infonuagique du BSIF en mettant en œuvre l'infrastructure de base ainsi que des outils de collaboration en nuage.

- Il a déployé la plateforme Vu, un nouveau système permettant de consigner les travaux de surveillance fondamentaux menés par le BSIF.

- Il a poursuivi la mise en œuvre de sa Stratégie pluriannuelle du capital humain, notamment en révisant les pratiques d'embauche et de promotion et en élaborant un programme de gestion des talents à l'intention des employés non cadres, et il a travaillé à l'établissement d'un cadre de diversité, d'équité et d'inclusion.

Objectif 4 : Conserver l'appui des Canadiens et la coopération du secteur financier.

Faire le nécessaire pour que la sûreté et la stabilité des institutions financières et des régimes de retraite inspirent confiance aux Canadiens. Voici les travaux réalisés par le BSIF en 2020‑2021 pour atteindre cet objectif :

- Il a publié le Plan à court terme du BSIF relatif aux politiques prudentielles visant les entités de compétence fédérale.

- Il a renforcé la communication avec les interlocuteurs sectoriels et le public pendant la pandémie de COVID‑19 grâce à des séances d'information à l'intention des analystes, des instances sectorielles et des médias (et à la publication parallèle de plus de 250 questions et réponses sur le site Web du BSIF).

- Il a mis en place une plateforme interne de formation sur la cybersécurité et entrepris la première vague de formations autodidactes en sécurité.

- Il a revu son approche en matière de consultation afin d'inclure des documents de discussion plus vastes et accessibles, conçus pour recueillir des commentaires sur des questions qui couvrent plusieurs secteurs et domaines.

Mesures adoptées par le BSIF en réponse à la COVID‑19

D'emblée, le BSIF a aidé les institutions financières fédérales (IFF) et les régimes de retraite fédéraux (RRF) à faire face aux risques posés par la COVID‑19. Au début de la pandémie, dans un effort concerté de plusieurs organismes fédéraux, le BSIF a pris des mesures pour favoriser la résilience des entités fédérales et la stabilité du système financier canadien en réponse aux difficultés engendrées par la crise sanitaire. En mars 2020, le BSIF a réagi rapidement et a fait passer le taux de la réserve pour stabilité intérieure (RSI) de 2,25 % à 1 % du total des actifs pondérés en fonction du risque pour les banques d'importance systémique intérieure (BISi). Il a annoncé dans la foulée qu'il demandait aux IFF de ne pas augmenter les dividendes réguliers, de ne pas procéder à des rachats d'actions ordinaires et de ne pas consentir de hausses de rémunération à leurs dirigeants jusqu'à nouvel ordre.

Durant la pandémie, le BSIF a poursuivi cet effort concerté et a annoncé une série d'ajustements réglementaires pour favoriser la résilience financière et opérationnelle des banques, des sociétés d'assurance et des régimes de retraite privés de compétence fédérale.

Au cours du deuxième semestre de 2020, et jusqu'au printemps 2021, à mesure que les risques pour le système financier s'atténuaient, le BSIF a commencé à lever certaines de ces mesures, en commençant par le retrait progressif du régime spécial au regard des exigences de fonds propres visant les reports de prêts et de primes d'assurance. En juin 2021, il a porté le taux de la RSI (qui avait été maintenu à 1 % depuis mars 2020) à 2,50 %, tenant compte du fait que, même si certains risques attribuables à la COVID‑19 avaient diminué, d'importantes vulnérabilités, comme l'endettement des consommateurs, demeuraient élevées.

Pour en savoir plus sur les plans, les priorités et les résultats du BSIF, consulter la section « Résultats : ce que nous avons accompli » du présent rapport.

Résultats : ce que nous avons accompli

Réglementation et surveillance des institutions financières et des régimes de retraite

Description

Le BSIF promeut un cadre de réglementation conçu pour contrôler et gérer les risques auxquels sont exposés les institutions financières et les régimes de retraite privés fédéraux, et il évalue les changements systémiques ou sectoriels qui pourraient avoir des répercussions négatives sur leur situation financière. Il surveille également les institutions financières et les régimes de retraite pour déterminer s'ils sont en bonne santé financière et s'ils répondent aux exigences de la réglementation et du régime de surveillance. Le BSIF avise sans délai les institutions financières et les administrateurs des régimes de retraite en cas de lacunes importantes, et il prend des mesures correctives, ou exige qu'ils en prennent, pour régler rapidement la situation. Il protège, d'une part, les droits des déposants, souscripteurs et créanciers des institutions financières et, d'autre part, ceux de toute personne ayant droit à une prestation de pension, en tenant compte de la nécessité pour ces institutions de faire face à la concurrence et de prendre des risques raisonnables.

Résultats

Afin de soutenir les priorités de son plan stratégique pendant la pandémie de COVID‑19, le BSIF a mis l'accent sur plusieurs mesures essentielles dans des dossiers comme les fonds propres, les pratiques comptables, la réassurance, la gouvernance, la gestion de crise et les risques non financiers. Les principaux résultats pour la période de déclaration 2020‑2021 sont présentés par secteur des programmes de réglementation et de surveillance du BSIF.

Réglementation et orientation des institutions financières fédérales

Le BSIF a continué d'accroître l'efficacité de son régime de fonds propres et de liquidité en consultant les instances sectorielles sur des éléments précis. En mars 2021, il a lancé une consultation publique sur les révisions apportées aux lignes directrices Normes de fonds propres (NFP), Exigences de levier (EL) et Normes de liquidité (NL). Les révisions proposées aux lignes directrices NFP et EL concordent avec la mise en œuvre au pays, par le BSIF, des dernières réformes de Bâle III. Les trois lignes directrices comprennent également les révisions que le BSIF propose d'apporter pour tenir compte des normes de fonds propres et de liquidité propres aux petites et moyennes institutions, et pour aider les parties prenantes à comprendre dans quelle mesure les lignes directrices NFP, EL et NL s'appliquent à ces institutions.

C'est également en mars 2021 que le BSIF a publié, pour consultation publique, une version à l'étude de la Ligne directrice de 2023 stipulant la communication de renseignements par les BISi au titre du troisième pilier. Cette dernière met en œuvre les phases II et III du cadre au titre du troisième pilier pour les BISi. Le BSIF a aussi lancé une consultation sur l'applicabilité du cadre au titre du troisième pilier aux petites et moyennes banques (PMB) dans le cadre du projet sur le principe de proportionnalité pour les PMB.

Durant l'exercice 2020‑2021, le BSIF a continué d'investir des efforts dans le dossier de la qualité de l'audit externe des institutions financières en présidant la table ronde du Conseil de stabilité financière (CSF) sur la qualité de l'audit. En septembre 2020, le surintendant a co‑organisé et présidé la table ronde du CSF sur l'audit externe, un forum de dialogue constructif sur la promotion de la stabilité financière qui vise à renforcer la confiance du public dans la qualité des audits externes. La discussion a porté sur les difficultés actuelles liées au ralentissement économique et à la volatilité des marchés financiers, sur l'estimation des pertes de crédit attendues, et sur la dépréciation des écarts d'acquisition et d'autres éléments complexes des états financiers des banques.

En 2020‑2021, le BSIF a continué de promouvoir l'adoption de saines pratiques de souscription de prêts hypothécaires afin de favoriser la résilience financière des IFF et de réduire les risques pour le système financier. Plus précisément, les examens de surveillance et les activités de suivi renforcées menés par le BSIF auprès des institutions de dépôt ont permis de vérifier que les institutions appliquent des normes et des contrôles suffisants pour évaluer la capacité d'un emprunteur à rembourser son prêt dans diverses circonstances, y compris les cas où l'emprunteur a bénéficié d'un report de versement hypothécaire ou d'aides dans le cadre de divers programmes gouvernementaux. Après la fin de l'exercice 2020‑2021 visé par le présent rapport, le BSIF a établi un nouveau plancher pour le taux admissible minimal applicable aux prêts hypothécaires non assurés, soit la valeur la plus élevée entre le taux contractuel majoré de 2 % et 5,25 %, plancher qui est entré en vigueur le 1er juin 2021. Le BSIF s'est par ailleurs engagé à ce que le taux soit révisé chaque année.

En octobre 2020, le BSIF a publié une lettre à l'intention des instances sectorielles pour demander leur opinion sur la pertinence de la ligne directrice B-8 du BSIF, Mécanismes de dissuasion et de détection du recyclage des produits de la criminalité et du financement des activités terroristes, compte tenu du rôle du Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) à titre d'organisme de contrôle fédéral de la lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes. En mai 2021, en réponse aux commentaires recueillis lors de cette consultation, le BSIF a annoncé sa décision d'abroger la ligne directrice B-8 sans pour autant modifier la ligne directrice E-13, Gestion de la conformité à la réglementation. Le BSIF prévoit de réviser la ligne directrice E-13 en 2022, révision qui sera axée sur l'approche du BSIF en matière de gestion du risque de non-conformité, de façon plus générale.

En novembre 2020, le BSIF a publié un préavis sur la ligne directrice Test de suffisance du capital des sociétés d'assurance vie (TSAV) afin d'intégrer officiellement au cadre une technique de lissage en vue de la détermination des exigences pour risque de taux d'intérêt des polices avec participation. Le BSIF a publié une nouvelle étude d'impact quantitative et des versions à l'étude des trois lignes directrices sur le capital (TSAV, Test du capital minimal et Test de suffisance du capital des sociétés d'assurance hypothécaire), révisées en vue de la mise en œuvre de la Norme internationale d'information financière (IFRS) 17, Contrats d'assurance, à l'intention des sociétés d'assurance et des autres parties prenantes. Les résultats de l'étude d'impact quantitative et les commentaires reçus sur les versions à l'étude ont conduit le BSIF à apporter d'autres modifications à ces lignes directrices.

Le BSIF a par ailleurs poursuivi l'élaboration d'une nouvelle approche de définition des normes de capital au titre du risque lié à la garantie de fonds distincts, laquelle tiendra compte de l'IFRS 17. Une fois mise en œuvre, cette nouvelle approche remplacera le chapitre 7 de la ligne directrice TSAV en vigueur. En novembre 2020, le BSIF a publié une lettre décrivant les principales étapes du processus d'élaboration. Pour permettre aux sociétés d'assurance de se concentrer sur une mise en œuvre rigoureuse de l'IFRS 17, le BSIF a par la suite reporté de deux ans la date de mise en œuvre, maintenant prévue pour le 1er janvier 2025.

En septembre 2020, le BSIF a publié une version révisée du préavis sur l'IFRS 17 pour tenir compte de la nouvelle date d'entrée en vigueur fixée par l'International Accounting Standards Board, soit le 1er janvier 2023, ainsi que des exigences visant la production de rapports d'étape supplémentaires par les sociétés d'assurance. Une consultation publique sur les relevés réglementaires afférents à l'IFRS 17 a également eu lieu. Durant l'exercice 2020‑2021, le BSIF a suivi les progrès réalisés par les sociétés d'assurance à l'égard de la mise en œuvre de cette nouvelle norme, en demandant à ces dernières de produire des rapports d'étape semestriels.

Les polices avec participation représentent une part considérable des polices d'assurance vie en vigueur au Canada, et la Loi sur les sociétés d'assurances énonce clairement les responsabilités du BSIF en ce qui a trait au traitement équitable des souscripteurs de police avec participation. En septembre 2020, le BSIF a publié le Mémoire à l'intention de l'actuaire désigné d'une société d'assurance vie, 2020, qui exige notamment de fournir des données plus précises sur les polices d'assurance vie avec participation dans le rapport de l'actuaire désigné. Le BSIF a recueilli des informations sur les pratiques des sociétés qui offrent des polices avec participation et a commencé à étudier les réponses stratégiques possibles. Le BSIF s'intéresse de plus en plus à la gestion de ce type de polices en raison, d'une part, des récentes mesures prises par les sociétés d'assurance à l'égard de leurs polices avec participation en vigueur et, d'autre part, de la volonté croissante des sociétés d'assurance d'offrir ce type de polices dans un contexte où les taux d'intérêt demeurent bas.

L'examen complet des pratiques de réassurance a constitué un des principaux chantiers du BSIF au cours des dernières années. En juin 2019, le BSIF a publié une version révisée à l'étude de la ligne directrice B-3, Saines pratiques et procédures de réassurance, pour consultation. Sur la base de ces travaux, il a ensuite publié, en novembre 2020, une version révisée à l'étude de la ligne directrice B-2, Expositions importantes d'assurance et concentration des placements des sociétés d'assurance multirisque, également pour consultation. Les versions finales des lignes directrices B-3 et B-2 seront publiées en décembre 2021.

Par ailleurs, le BSIF a créé un groupe de travail, le Projet sur le vieillissement de la population, pour étudier l'incidence de cette tendance démographique sur le secteur de l'assurance au Canada, notamment ses répercussions sur le prix des actifs, les produits offerts et les risques. Ce groupe de travail a interrogé des sociétés d'assurance vie et des sociétés de réassurance, et il a également sollicité la contribution d'entités d'autres secteurs, de groupes de la société civile et de l'autorité japonaise des services financiers. Des exposés seront présentés aux parties prenantes en 2021-2022.

Évaluation des risques et intervention - Institutions financières fédérales

En s'appuyant sur l'analyse de la culture sectorielle menée en 2019‑2020, le BSIF a mené des examens de surveillance axés sur la culture qui ciblaient la prise de décisions stratégiques par les IFF en 2020‑2021. Ces examens ont permis de mieux comprendre certains indicateurs comportementaux comme la transparence et la communication, la diversité des points de vue, ou la capacité à remettre efficacement en question les décisions et à apprendre par l'expérience. Le BSIF continuera d'intégrer la culture à la portée des examens de surveillance.

Le BSIF considère que la rémunération, les mesures incitatives et les récompenses sont des facteurs déterminants du comportement et de la culture d'une organisation. À la fin de 2020‑2021, en sa qualité de membre du Compensation Monitoring Contact Group (CMCG), entité qui relève du CSF, le BSIF a recueilli des informations au sujet des pratiques de rémunération, y compris les mesures non financières et les répercussions liées à la COVID‑19, auprès de certaines institutions bancaires et sociétés d'assurance. Les enseignements qui seront tirés de ces informations seront présentés globalement dans un rapport du CMCG sur la mise en œuvre des principes et normes du CSF en matière de saines pratiques de rémunération, et ce, au cours de l'exercice 2021‑2022.

Au début de la pandémie de COVID‑19, les institutions financières ont vite adopté le télétravail, ce qui a mis la pression sur leurs activités, leurs technologies, leur personnel, leurs processus, leurs contrôles et leurs fournisseurs, et a poussé beaucoup d'entre elles à activer leurs plans de gestion de crise. Le BSIF a recueilli des informations sur la façon dont les IFF gèrent les perturbations, notamment la nécessité d'avoir des plans de continuité des activités et des guides de gestion de crise à jour et éprouvés qui tiennent compte d'un large éventail de scénarios et de plans d'action possibles. Le BSIF a maintenant réorienté ses travaux, et sa priorité est de surveiller la conception et l'exhaustivité des analyses de scénarios menées par les institutions financières, et les effets que pourrait avoir le contexte post-pandémique sur la résilience opérationnelle.

Les risques climatiques continuent de retenir l'attention des organismes de réglementation prudentielle qui y accordent de plus en plus d'importance, tant au Canada qu'à l'échelle mondiale. En novembre 2020, le BSIF a lancé un projet pilote sur des scénarios de risques liés aux changements climatiques avec la Banque du Canada et six institutions financières (banques et sociétés d'assurance), lequel doit permettre au BSIF de mieux comprendre les risques que la décarbonisation de l'économie fait peser sur le système financier. Ce projet pilote contribuera par ailleurs, d'une part, à renforcer les capacités d'analyse des scénarios climatiques des autorités et des institutions financières, ce qui œuvre dans le sens d'une amélioration de la communication d'information sur les risques climatiques au sein du secteur financier canadien et, d'autre part, à mieux comprendre les risques de transition pour le secteur financier et les pratiques de gouvernance et de gestion des risques climatiques pertinents et des possibilités qui en découlent.

En janvier 2021, dans la foulée de la publication d'un document de travail, le BSIF a lancé une consultation de trois mois sur les répercussions possibles des risques climatiques sur les IFF et les RRF. Ce document, intitulé Incertitude et changements climatiques : Déjouer le risque lié aux changements climatiques par la préparation et la résilience, décrit les risques possibles occasionnés par les changements climatiques qui sont susceptibles de nuire à la sûreté et à la solidité des organisations que réglemente le BSIF, en particulier le risque physique, le risque de transition et le risque de responsabilité. Le BSIF continue de recueillir des commentaires sur la façon dont les IFF et les RRF définissent, cernent, mesurent et renforcent leur résilience aux risques climatiques, et des suggestions sur le rôle que le BSIF pourrait jouer pour favoriser la préparation à ces risques et la résilience affichée en retour.

Le BSIF a également coprésidé le Groupe de travail sur le risque climatique du CSF et participé aux travaux du Groupe de travail sur l'information financière relative aux changements climatiques du CSF, du Groupe de travail sur les risques financiers liés aux changements climatiques du CBCB, du Sustainable Insurance Forum, de l'Association internationale des contrôleurs d'assurance, et du Réseau des banques centrales et des superviseurs pour le verdissement du système financier.

Dans la lignée de la Stratégie nationale de cybersécurité du gouvernement du Canada, le BSIF a continué de renforcer ses capacités et de préciser ses attentes au chapitre du risque lié aux technologies et du cyberrisque. De fait, la pandémie a mis en lumière divers problèmes liés à l'obsolescence des technologies, à l'authentification, à la gestion des vulnérabilités et des correctifs, ainsi qu'à la gestion du changement technologique par les IFF. De plus, l'adoption accélérée de l'infonuagique et les progrès réalisés en matière d'innovation numérique constituent des tendances qui rendent le dossier du risque lié aux technologies et du cyberrisque plus complexe et plus urgent. Toutes ces questions et tendances liées aux technologies ont une incidence sur les modèles d'affaires actuels. En plus d'une surveillance accrue et ciblée tout au long de la pandémie, le BSIF a publié, à l'intention des IFF, des bulletins sur le risque lié aux technologies portant sur l'authentification multifactorielle et, plus récemment, sur la sécurité et les risques des interfaces de programmation (API).

En 2020‑2021, le BSIF a observé une augmentation du nombre d'attaques par rançongiciel et d'attaques sur les chaînes d'approvisionnement. Si les IFF elles-mêmes se sont relativement bien défendues contre les attaques directes par rançongiciel, cette menace a touché les tiers et tiers de quatrième niveau avec lesquels elles travaillent, ce qui a entraîné d'importantes perturbations et des répercussions notables pour les IFF. Le BSIF a également constaté une augmentation des campagnes d'hameçonnage et des programmes malveillants et, par conséquent, du niveau global de cybermenace. En septembre 2020, le BSIF a publié un document de travail intitulé Renforcer la résilience du secteur financier dans un monde numérique : Thèmes choisis en lien avec la technologie et les risques connexes. Ce document portait sur des sujets généraux entourant le risque lié aux technologies (risque et résilience opérationnels, cybersécurité, analytique avancée, données, écosystème de tiers) et sollicitait des commentaires pour orienter la préparation de nouvelles consignes et approches de surveillance dans ces domaines. Les commentaires reçus des différentes parties prenantes aideront le BSIF à préparer une ligne directrice sur le risque lié aux technologies et le cyberrisque, dont la publication pour consultation est prévue en 2021‑2022.

La pandémie de COVID‑19 a révélé les limites potentielles des modèles utilisés par les IFF dans plusieurs secteurs d'activité, notamment des problèmes liés à la sensibilité des modèles et à la pertinence de leurs résultats. En réponse, le BSIF s'est employé à évaluer les mesures prises par les IFF pour remédier aux lacunes des modèles à court terme, comme le fait d'appliquer des superpositions de modèles, de rajuster provisoirement les modèles ou de resserrer leurs conditions d'utilisation. Étant donné que la performance des modèles devrait encore se détériorer à mesure que les programmes d'aide du gouvernement prendront fin, le BSIF a redéfini ses priorités et cherche désormais à évaluer la capacité des IFF à adapter efficacement leurs cadres de gestion du risque de modélisation à différents contextes. Le BSIF continue d'approfondir sa réflexion sur les risques et difficultés que pose l'utilisation, par les IFF, de l'analytique avancée et de l'intelligence artificielle. Dans cette optique, en 2020‑2021, le BSIF a réalisé des études de modélisation de l'intelligence artificielle et de l'apprentissage automatique (IA-AA) auprès de certaines banques et sociétés d'assurance. Les attentes en matière de gestion du risque de modélisation et de réglementation de l'utilisation de l'IA évoluent et seront prochainement exposées dans une lettre au secteur sur l'analytique avancée et le risque de modélisation, et dans des lignes directrices révisées sur ce type de risque.

Approbations réglementaires et précédents législatifs

Les IFF doivent obtenir une approbation réglementaire pour effectuer certaines opérations. Le BSIF évalue et traite les demandes d'approbation, prend position sur l'interprétation et l'application des lois, recense les opérations qui pourraient avoir valeur de précédent, et formule des recommandations. En décembre 2020, en vue d'améliorer la transparence et l'efficacité du processus d'approbation, le BSIF a mis en ligne, sur une même page Web, un formulaire de demande d'utilisation de termes réglementés dans une dénomination sociale ainsi que des réponses aux questions fréquemment posées à ce sujet.

En 2020‑2021, le BSIF a traité 123 demandes, dont 111 ont été approuvées et 12 ont été retirées. La majeure partie des demandes approuvées provenaient de banques (40 %) et de sociétés d'assurance multirisque (35 %). Le BSIF a aussi confirmé à l'avance l'admissibilité des instruments de fonds propres réglementaires proposés. Au total, le BSIF a fourni 20 de ces opinions et validations en 2020‑2021, comparativement à 21 l'année précédente.

Régimes de retraite privés fédéraux

En réponse à la COVID‑19, le BSIF a ajusté ses politiques pour continuer à protéger les intérêts des participants et bénéficiaires des régimes de retraite, et pour permettre aux administrateurs de régimes de se concentrer sur la résolution des problèmes posés par la pandémie. En plus de prolonger les délais de dépôt et de suspendre un certain nombre de consultations et de projets d'élaboration de politiques, le BSIF a mis en place un gel temporaire des options de transfert et des achats de rentes relatifs aux dispositions à prestations déterminées des régimes de retraite.

En septembre 2020, le BSIF a levé le gel temporaire des options de transfert, sous certaines conditions. Les travaux sur l'élaboration de consignes relatives aux régimes de retraite, qui avaient été suspendus, ont également repris. Par ailleurs, le BSIF a resserré ses mesures de surveillance dans les domaines de la gestion du risque, de la capacité des employeurs à verser les cotisations, de la continuité des activités et des employeurs œuvrant dans des secteurs fortement touchés par la crise. De fin mars à fin décembre 2020, le BSIF a fréquemment calculé le ratio de solvabilité estimatif des régimes de retraite à prestations déterminées qu'il réglemente, ce qui lui a permis de rester au fait des conséquences de la volatilité sur le contexte financier et économique.

Dans le cadre de l'examen des activités de surveillance des placements des régimes de retraite, une analyse des données recueillies au moyen d'un questionnaire à ce sujet a permis de mieux comprendre la nature et le niveau des risques inhérents aux placements, ainsi que la forme et la qualité des pratiques de gestion du risque. Les lacunes en matière de gestion du risque relevées dans le cadre de cet examen éclaireront l'approche du BSIF en matière de surveillance des placements des régimes de retraite et les attentes réglementaires.

En 2020‑2021, le BSIF a évalué les activités de surveillance des régimes assortis de dispositions à cotisations déterminées. L'Autorité de réglementation des services financiers de l'Ontario (ARSF) et le BSIF ont créé ensemble un comité à vocation spéciale pour examiner leurs approches respectives en matière de surveillance des régimes à cotisations déterminées et, dans la mesure du possible, trouver de meilleures possibilités d'harmonisation de la réglementation. Dans le cadre de cette collaboration, l'ARSF et le BSIF s'efforceront d'améliorer les résultats pour les participants des régimes et d'accroître l'efficience et l'efficacité de la réglementation des régimes.

Le BSIF a également poursuivi le travail sur deux autres projets liés aux risques émergents auxquels sont confrontés les régimes de retraite : un examen de la prise en compte des facteurs environnementaux, sociaux et de gouvernance (ESG) dans les décisions de placement des régimes, et l'analyse des risques potentiels associés à la technologie, y compris le cyberrisque et le risque lié aux tiers. Dans une optique d'harmonisation, le BSIF déterminera si la mise en place de consignes coordonnées avec l'Association canadienne des organismes de contrôle des régimes de retraite constitue une approche plus pratique et plus efficace.

Expérimentation

Le BSIF a continué de souscrire à l'engagement de l'administration fédérale envers l'innovation. Bien que l'amélioration continue de son activité repose généralement sur l'expérience et le résultat d'exercices de consultation, il a exploré, là où la situation s'y prêtait, de nouvelles façons d'accroître son efficience et son efficacité. Par exemple, il a examiné les messages qu'il communique et la façon dont il le fait pour gagner en transparence et communiquer plus efficacement avec ses interlocuteurs. En outre, il a commencé à faire l'essai de nouvelles méthodes de travail dans le but d'accélérer la production de ses consignes et de faire preuve de plus d'agilité en ce qui a trait à l'élaboration de dispositions réglementaires.

Programme de développement durable à l'horizon 2030

Grâce à ses travaux de planification des scénarios relatifs aux changements climatiques et aux mesures afférentes qu'il a prises en matière de surveillance et de réglementation du risque climatique, le BSIF contribue à l'objectif de développement durable (ODD) 13 des Nations Unies, en renforçant la résilience et la capacité d'adaptation pour faire face aux dangers causés par les changements climatiques (13.1), en intégrant des mesures liées aux changements climatiques à ses politiques et stratégies et à sa planification (13.2), et en sensibilisant davantage les institutions aux mesures permettant d'atténuer les changements climatiques, de s'adapter, d'en réduire les répercussions connexes et d'intervenir de manière précoce, et en renforçant leur capacité à cet égard (13.3).

En s'acquittant en permanence de son mandat d'organisme de réglementation prudentielle du secteur financier, le BSIF appuie également l'ODD 8.10, en permettant aux institutions financières canadiennes de favoriser l'accès aux services bancaires et financiers et d'assurance et de l'élargir, et l'ODD 10.5, en réglementant et en surveillant mieux les marchés financiers mondiaux et en resserrant la mise en œuvre des règlements en la matière.

| Résultats ministériels | Indicateurs de rendement | Cible | Date d'atteinte de la cible | Résultats réels 2018‑2019 | Résultats réels 2019‑2020 | Résultats réels 2020‑2021 | |

|---|---|---|---|---|---|---|---|

| Les institutions financières et les régimes de retraite privés fédéraux sont en bonne santé financière. | Pourcentage des institutions financières dont la cote de risque composite est faible ou modérée | Au moins 80 % | 31 mars 2021 | 94 % | 96 % | 96 % | |

| Nombre d'institutions financières dont la cote de surveillance (c.-à-d. le niveau de risque) a augmenté de deux échelons ou plus en trois mois | 1 ou moins | 31 mars 2021 | 5 | 0 | 0 | ||

| Nombre de régimes de retraite dont la cote de surveillance (c.-à-d. le niveau de risque) a augmenté de deux échelons ou plus en trois mois | 1 ou moins | 31 mars 2021 | 0 | 0 | 0 | ||

| Les cadres de réglementation et de surveillance contribuent à la sûreté et à la solidité du système financier canadien. | Degré de conformité du BSIF aux principes de base du Programme d'évaluation du secteur financier du Fonds monétaire international | 100 % | 31 mars 2021 | 100 % | S.O. | S.O. Notes de bas de tableau 1 | |

| Degré de conformité du BSIF aux normes de Bâle, telles qu'évaluées aux termes du Programme d'évaluation de la concordance des réglementations, de la Banque des règlements internationaux | 90 % | 31 mars 2021 | 100 % | S.O. | S.O. Notes de bas de page 2 | ||

|

Tableau 1 notes de bas de page

|

|||||||

| Budget principal des dépenses 2020‑2021 |

Dépenses prévues 2020‑2021 |

Autorisations totales pouvant être utilisées 2020‑2021 |

Dépenses réelles (autorisations utilisées) 2020‑2021 |

Écart (dépenses réelles moins dépenses prévues) 2020‑2021 |

|---|---|---|---|---|

| 116 299 648 | 116 299 648 | 116 299 648 | 115 090 074 | -1 209 574 |

| Nombre d'équivalents temps plein prévus 2020‑2021 |

Nombre d'équivalents temps plein réels 2020‑2021 |

Écart (nombre d'équivalents temps plein réels moins nombre d'équivalents temps plein prévus) 2020‑2021 |

|---|---|---|

| 574 | 555 | -19 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF sont accessibles dans l'InfoBase du GC.

Services actuariels aux organismes fédéraux

Description

Le Bureau de l'actuaire en chef (BAC) fournit une gamme de services actuariels, y compris les évaluations actuarielles exigées par la loi et les freins et contrepoids qui limitent les coûts futurs des programmes du Régime de pensions du Canada (RPC), de la Sécurité de la vieillesse (SV), de l'assurance-emploi et du Programme canadien de prêts aux étudiants, ainsi que des régimes de retraite et d'avantages sociaux couvrant la fonction publique fédérale, les Forces canadiennes, la Gendarmerie royale du Canada (GRC), les juges de nomination fédérale et les parlementaires.

Résultats

En 2020‑2021, le BAC a continué de fournir des rapports, des services et des conseils actuariels professionnels à la fois indépendants, exacts, opportuns et de grande qualité. Dans le but de préserver la qualité des services, le BAC a maintenu son programme de recherche sur des sujets ayant trait à la préparation de rapports actuariels. Le BAC a produit quatre rapports actuariels qui ont été présentés au président du Conseil du Trésor en vue d'être déposés devant le Parlement.

- Rapport actuariel sur le Régime de pensions des parlementaires au 31 mars 2019;

- Rapport actuariel sur le Compte de prestations de décès de la Force régulière au 31 mars 2019;

- Rapport actuariel sur le Régime de pensions des Juges de nomination fédérale au 31 mars 2019 ;

- Rapport actuariel sur les Régimes de retraite des Forces canadiennes - Force régulière et Force de réserve au 31 mars 2019.

Ces rapports fournissent des renseignements actuariels aux décideurs, aux parlementaires et au public. Ils reflètent également les répercussions anticipées de la pandémie de COVID‑19 sur les hypothèses économiques.

Le Programme de SV (qui comprend la prestation de base au titre de la SV, le Supplément de revenu garanti et l'allocation) est un pilier important du système canadien de revenu de retraite, et il est financé à même les revenus fiscaux généraux du gouvernement du Canada. Le Rapport actuariel sur le programme de la Sécurité de la vieillesse (16e) au 31 décembre 2018 a été déposé au Parlement le 20 octobre 2020. Il contient des renseignements sur les dépenses futures du Programme de SV jusqu'en 2060. Ces renseignements permettent de mieux comprendre le Programme et les facteurs qui en influencent les coûts. Le rapport décrit également les répercussions anticipées de la pandémie de COVID‑19 sur les hypothèses économiques concernant le Programme.

En 2020‑2021, le BAC a présenté à la Commission de l'assurance-emploi du Canada (CAEC) le Rapport actuariel 2021 sur le taux de cotisation d'assurance-emploi, qui a été déposé au Parlement le 6 octobre 2020.

Le BAC a également préparé de nombreux rapports à des fins de déclaration et de communication dans les états financiers consolidés du gouvernement du Canada. En outre, le BAC a produit le Rapport actuariel sur le Programme canadien de prêts aux étudiants au 31 juillet 2019, le Rapport actuariel relatif aux rentes sur l'État au 31 mars 2019, et le Rapport actuariel sur le Régime d'assurance du service civil au 31 mars 2020. Le BAC a aussi produit divers rapports actuariels au 31 mars 2020 aux fins de déclaration des coûts au titre des régimes de retraite et d'avantages sociaux des fonctionnaires fédéraux ainsi que des prestations de retraite auxquelles les anciens combattants auront droit dans l'avenir.

En mai 2020, le BAC a publié les conclusions d'un comité indépendant d'examen par les pairs chargé d'examiner le Rapport actuariel sur le Régime de pension du Canada (30e). On peut consulter la version intégrale de l'examen du rapport dans la section Bureau de l'actuaire en chef du site Web du BSIF. L'examen par les pairs a donné lieu à neuf recommandations portant sur divers aspects du rapport, tels que les données, la méthodologie, la communication des résultats et d'autres questions actuarielles.

Dans le cadre de son activité continue de recherche, le BAC a publié la Fiche de renseignements - Statistique de mortalité du programme de la Sécurité de la vieillesse (SV), où il constate une tendance au ralentissement du rythme d'augmentation de l'espérance de vie pour les deux sexes entre 2005 et 2019. Les données préliminaires pour 2020, qui n'ont pas été incluses dans cette étude, montrent une hausse du nombre de décès attribuable à la pandémie de COVID‑19. En 2020‑2021, le BAC a également publié une fiche de renseignements Régimes de pension agréés (RPA) et autres types de véhicules d'épargne - Couverture au Canada qui montre que, malgré une augmentation du nombre de participants actifs à des RPA au cours de la dernière décennie, le nombre de participants actifs à des RPA, tant en pourcentage de la population active qu'en pourcentage des employés, a légèrement diminué.

Expérimentation

Le BSIF a continué à souscrire à l'engagement de l'administration fédérale envers l'innovation. La principale mission du BAC consistant à fournir des services actuariels sous forme de conseils et de rapports destinés aux organismes fédéraux, l'amélioration de sa prestation au fil du temps repose davantage sur l'expérience et le résultat d'exercices de consultation que sur les projets d'expérimentation.

| Résultats ministériels | Indicateurs de rendement | Cible | Date d'atteinte de la cible | Résultats réels 2018‑2019 |

Résultats réels 2019‑2020 | Résultats réels 2020‑2021 |

|---|---|---|---|---|---|---|

| Les interlocuteurs reçoivent des renseignements actuariels exacts et de grande qualité sur le coût des programmes publics et des régimes gouvernementaux de retraite et d'avantages sociaux. | Pourcentage des membres d'un groupe d'actuaires canadiens qui estiment que l'évaluation actuarielle du RPC est exacte et de grande qualité. | 100 % Entente entre les trois membres du comité d'examen par les pairs | 31 mars 2021 | S.O. | S.O. | 100 % |

| Pourcentage des évaluations des régimes publics de retraite et d'assurance qui sont réputées exactes et de grande qualité. | 100 % | 31 mars 2021 | 100 % | 100 % | 100 % |

| Budget principal des dépenses 2020‑2021 | Dépenses prévues 2020-2021 | Autorisations totales pouvant être utilisées 2020‑2021 |

Dépenses réelles (autorisations utilisées) 2020‑2021 |

Écart (dépenses réelles moins dépenses prévues) 2020‑2021 |

|---|---|---|---|---|

| 7 371 737 | 7 371 737 | 7 371 737 | 7 156 778 | -214 959 |

| Nombre d'équivalents temps plein prévus 2020‑2021 |

Nombre d'équivalents temps plein réels 2020‑2021 |

Écart (nombre d'équivalents temps plein réels moins nombre d'équivalents temps plein prévus) 2020‑2021 |

|---|---|---|

| 40 | 37 | -3 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF sont accessibles dans l'InfoBase du GC.

Services internes

Description

On entend par services internes les groupes d'activités et de ressources connexes que le gouvernement fédéral considère comme des services de soutien aux programmes ou qui sont requis pour respecter les obligations d'une organisation. Les Services internes désignent les activités et les ressources des 10 catégories de services distinctes qui soutiennent l'exécution des programmes au sein de l'organisation, sans égard au modèle de prestation des services internes du ministère. Les 10 catégories de services sont :

- services de gestion des acquisitions;

- services de communication;

- services de gestion des finances;

- services de gestion des ressources humaines;

- services de gestion de l'information;

- services des technologies de l'information;

- services juridiques;

- services de gestion du matériel;

- services de gestion et de surveillance;

- services de gestion des biens.

Résultats

Le plan stratégique du BSIF et, en particulier, les quatre objectifs stratégiques qui y sont énoncés ont orienté les travaux du Bureau en 2020‑2021. En juillet 2020, le BSIF a lancé l'année de l'ART. L'année de l'ART décrit comment le BSIF s'est comporté et a fait progresser ses travaux en 2020‑2021, et au-delà, selon les principes que voici :

- Agilité - Demeurer flexible pour s'adapter à de nouvelles réalités, de nouveaux enjeux et de nouvelles façons de travailler;

- Résilience - Avoir la capacité non seulement de réagir, mais également de prospérer dans de nouvelles circonstances;

- Travail d'équipe - Accomplir tout cela ensemble, comme une seule équipe - Un seul bureau.

En 2020‑2021, le BSIF a par ailleurs redéfini ses valeurs organisationnelles que sont le respect, la curiosité et la gestion responsable. Ces valeurs guident les travaux du BSIF à l'appui de sa vision : « Bâtir le BSIF d'aujourd'hui et de demain : cultiver la confiance, rester vigilant, s'améliorer continuellement ». Grâce à ces principes et à ces valeurs, le BSIF a fourni des programmes et des services internes efficaces et efficients dans le contexte de la pandémie de COVID‑19.

En février 2021, Mediacorp Canada a inclus le BSIF dans son classement des 100 meilleurs employeurs (en anglais seuelement) de la région de la capitale nationale en reconnaissance de l'approche Un seul bureau et du soutien offert à ses employés tout au long de la pandémie.

En 2021, le BSIF a également lancé PIVOT, un programme visant la transformation continue de son modèle opérationnel. Le programme PIVOT traite de la manière dont le BSIF travaille aujourd'hui, et dont il travaillera demain, et définit comment la culture organisationnelle s'en trouvera améliorée. Ce programme représente l'approche globale du BSIF à l'égard de la gestion de tous les éléments nécessaires à la transformation de son modèle opérationnel, notamment le lieu et les modalités de travail, les solutions technologiques, l'évolution des ressources humaines et des pratiques de leadership, l'écologisation des opérations et des espaces physiques.

Gouvernance

La nouvelle structure des comités de gouvernance supérieurs du BSIF a continué de s'établir en 2020‑2021. C'est notamment au cours de cet exercice qu'a été créé le Comité des risques d'affaires (CRA) restructuré, qui est chargé d'encadrer l'élaboration de stratégies générales qui permettront de mieux gérer les risques pansectoriels de portée transversale à l'échelle du milieu. Le CRA focalise l'attention de l'ensemble des secteurs du BSIF sur trois fonctions : encadrement du risque macroéconomique, triage des risques et intervention, et suivi et planification intégrés visant les IFF. Le CRA favorise un examen complet des risques et vise par ailleurs à améliorer l'uniformité des communications, la transparence, et le processus décisionnel à l'échelle du BSIF. De plus, en 2020‑2021, le BSIF a achevé le plan de mise en œuvre de son nouveau cadre de gestion du risque d'entreprise, qui permettra de mieux intégrer les facteurs de risque à la planification, à la gouvernance et à la prise de décisions.

Communications et engagement

En 2020‑2021, le BSIF a communiqué aux Canadiens de nombreux renseignements sur ses plans, programmes et activités par l'entremise de son site Web, des médias traditionnels et sociaux, d'événements publics, de discours et de comparutions devant le Parlement. Vingt-deux événements (17 externes et cinq internes) ont été organisés au cours de l'exercice, et le BSIF a répondu à plus de 5 700 demandes de renseignements. Parmi les principaux événements, mentionnons quatre webémissions sur la gestion du risque : une à l'intention du secteur de l'assurance vie en juin 2020, une à l'intention du secteur de l'assurance multirisque et une à l'intention du secteur des institutions de dépôt en novembre 2020, et une à l'intention du secteur des petites et moyennes banques en mars 2021.

En octobre 2020, le BSIF a organisé la 21e édition de la Conférence internationale des autorités de contrôle bancaire (ICBS) en collaboration avec la Banque du Canada. Les délégués ont discuté d'un large éventail de questions liées à l'avenir du contrôle bancaire dans un monde en évolution, y compris la numérisation du secteur financier et l'évolution des modèles bancaires, la résilience opérationnelle, les risques financiers liés aux changements climatiques et les modalités de télétravail. Il s'agissait de la première conférence de l'ICBS organisée par le Canada, de la première version entièrement virtuelle et de l'édition ayant attiré le plus de participants, avec plus de 450 personnes venant de près de 100 pays (grâce au format virtuel).

Les travaux de mise en œuvre de la stratégie de communication triennale du BSIF, qui dictera le parcours que suivra le service des Communications à l'appui des objectifs du BSIF (à l'interne comme à l'externe), se sont par ailleurs poursuivis. Conformément à l'objectif 4 du plan stratégique, cette stratégie appuie la gestion permanente de la réputation du BSIF, tout en contribuant au rayonnement et à la transparence du Bureau. À titre d'exemple, mentionnons l'ajout de nouvelles vidéos animées qui expliquent le travail du BSIF dans un format facile à comprendre.

Pour favoriser encore davantage la publication de communications régulières pendant la pandémie, une page de mises à jour sur la COVID‑19 a été ajoutée au site Web du BSIF. Cette page sert de source centrale d'information où institutions et particuliers peuvent lire les annonces, les foires aux questions (FAQ) et les consignes et attentes réglementaires relatives aux mesures exceptionnelles prises par le BSIF en réaction à la COVID‑19.

Ressources humaines

En 2020‑2021, le BSIF a poursuivi la mise en œuvre de sa Stratégie pluriannuelle du capital humain (SCH). La SCH établit un cadre de gestion et de perfectionnement de l'effectif. Elle s'articule autour de six axes prioritaires : le perfectionnement en leadership, la gestion des talents, l'apprentissage et le perfectionnement, la culture et le sentiment d'appartenance, la gestion du changement d'entreprise, et le plus récent pilier, la planification de l'effectif. Cette nouvelle priorité oriente les travaux du BSIF sur l'examen des pratiques visant à atténuer les préjugés potentiels et à éliminer tout obstacle non intentionnel, dans le but d'accroître la transparence et la représentation de l'équité en matière d'emploi.

Le BSIF a mis à l'essai un programme de gestion des talents pour les employés non cadres qu'il prévoit d'élargir à l'échelle de l'organisme, a exécuté son Programme sur les notions essentielles en gestion, a continué d'offrir des services de coaching et a mis en œuvre un Programme de gestion à distance pour contribuer à l'efficacité des équipes virtuelles. L'ensemble des membres de la haute direction ont maintenant suivi le Programme de perfectionnement en leadership, et une Stratégie d'apprentissage et de perfectionnement à l'échelle du BSIF a été élaborée pour soutenir le perfectionnement et le parcours professionnel de tous les employés.

Le BSIF continue de soutenir et de promouvoir le bien-être des employés, de même que la diversité et l'inclusion. Un Groupe de la diversité, de l'équité et de l'inclusion (DEI) a été créé, parallèlement à l'établissement d'un cadre de DEI pour contribuer à l'élaboration d'une stratégie de DEI à l'échelle de l'organisme. Le BSIF a par ailleurs commencé les travaux de conception et d'élaboration d'une stratégie de bien-être, qui sera mise en œuvre en 2021‑2022.

Le BSIF a révisé sa Politique sur les conflits d'intérêts afin, d'une part, de préciser l'exigence selon laquelle les employés sont tenus de prendre connaissance de leurs obligations en vertu de la Politique et, d'autre part, d'inclure de nouvelles mesures visant la participation des employés au processus d'approvisionnement et de passation de marchés. Conformément aux nouveaux règlements et exigences sur la prévention du harcèlement et de la violence dans le lieu de travail (projet de loi C‑65), le BSIF a instauré une nouvelle Politique sur la prévention du harcèlement et de la violence en milieu de travail.

Gestion de l'information et technologie de l'information

La pandémie de COVID‑19 a accentué la nécessité d'assurer la solidité et la fiabilité de l'infrastructure de technologie de l'information et de la connectivité de réseau. L'adoption de plusieurs technologies de collaboration sécurisées (Skype Entreprise, Microsoft Teams, Zoom) a permis au personnel du BSIF de rester efficace en télétravail. En 2020‑2021, le BSIF a réalisé d'importants progrès dans sa Stratégie de GI‑TI axée sur le numérique, qui établit un plan à long terme pour la modernisation et l'évolution des activités internes. Parmi les principales réalisations de 2020‑2021, citons la mise en œuvre du système Vu et des capacités d'analyse de données et de collaboration renforcées et plus sécurisées, les progrès réalisés dans la feuille de route d'adoption de l'infonuagique du BSIF, et le lancement du programme de sensibilisation à la cybersécurité.

Le BSIF poursuit par ailleurs la mise en œuvre de sa Stratégie de gestion des données d'entreprise. L'importance de disposer de données exactes au bon moment a été mise en lumière par la pandémie et demeurera une priorité à l'avenir. Parmi les principales réalisations de 2020‑2021, mentionnons le renforcement continu des ressources en matière de données et d'analytique pour accroître les capacités internes et de nouveaux cadres de gouvernance des données pour améliorer la façon dont le BSIF protège et traite ses données. Plus précisément, l'approche du BSIF en matière de données et d'analytique met l'accent sur la gestion et la transformation des données, l'ingénierie et l'analyse des données, l'analytique avancée et la gouvernance des données. Le BSIF a par ailleurs mis en place de nouveaux outils d'entreprise pour moderniser la production des rapports d'informatique décisionnelle, l'automatisation des flux de données et les environnements de bac à sable aux fins de l'analytique avancée.

Expérimentation

Le BSIF s'appuie sur des analyses de données pour mesurer le risque, cerner les tendances et prendre des décisions sur la base d'informations probantes. Dans cette optique, il a lancé une plateforme d'espace d'exploration technologique (EET) assortie d'une première série de cas d'utilisation pour étudier les technologies en question et trouver de nouveaux moyens de maximiser la valeur à tirer des données à sa disposition. Les constatations issues de ces travaux ont par la suite mené au lancement de l'EET 2.0 et au déploiement d'autres outils et plans d'analytique avancée qui permettront de poursuivre le développement des compétences internes en science des données.

Programme de développement durable à l'horizon 2030

Le BSIF appuie l'ODD 12.7 des Nations Unies en tenant compte de considérations environnementales dans les achats de l'État conformément à la Politique d'achats écologiques de l'administration fédérale. Il continuera de veiller à ce que son processus décisionnel tienne compte des objectifs et des cibles de la Stratégie fédérale de développement durable (SFDD) dans le cadre du processus d'évaluation environnementale stratégique (EES). Pour en savoir plus, veuillez consulter le tableau de renseignements supplémentaires sur les achats écologiques.

| Budget principal des dépenses 2020‑2021 | Dépenses prévues 2020‑2021 | Autorisations totales pouvant être utilisées 2020‑2021 |

Dépenses réelles (autorisations utilisées) 2020‑2021 |

Écart (dépenses réelles moins dépenses prévues) 2020‑2021 |

|---|---|---|---|---|

| 77 384 289 | 77 384 289 | 77 384 289 | 77 380 551 | -3 738 |

| Nombre d'équivalents temps plein prévus 2020‑2021 |

Nombre d'équivalents temps plein réels 2020‑2021 |

Écart (nombre d'équivalents temps plein réels moins nombre d'équivalents temps plein prévus) 2020‑2021 |

|---|---|---|

| 260 | 275 | 15 |

Analyse des tendances en matière de dépenses et de ressources humaines

Dépenses réelles

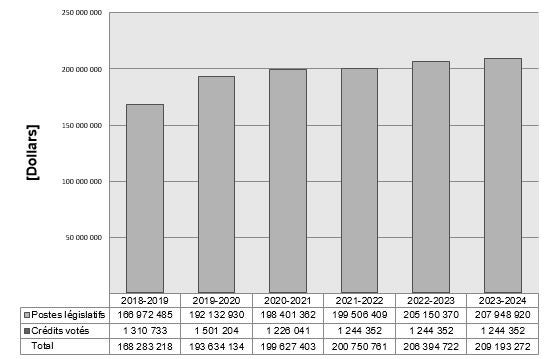

Graphique des tendances relatives aux dépenses du Ministère

Le graphique qui suit présente les dépenses prévues (votées et obligatoires) au fil du temps.

Description du graphique - Graphique des tendances relatives aux dépenses du Ministère

| 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | |

|---|---|---|---|---|---|---|

| Postes législatif | 166 972 485 | 192 132 930 | 198 401 362 | 199 506 409 | 205 150 370 | 207 948 920 |

| Cédits votés | 1 310 733 | 1 501 204 | 1 226 041 | 1 244 352 | 1 244 352 | 1 244 352 |

| Total | 168 283 218 | 193 634 134 | 199 627 403 | 200 750 761 | 206 394 722 | 209 193 272 |

Le graphique ci-dessus présente les dépenses réelles du BSIF de 2018‑2019 à 2020‑2021 et ses dépenses prévues de 2021‑2022 à 2023‑2024. Les dépenses législatives, qui sont recouvrées à même les revenus disponibles, représentent plus de 99 % des dépenses totales. Le solde des dépenses du BSIF (moins de 1 %) est financé à même les crédits parlementaires affectés aux services actuariels se rapportant aux régimes de retraite et d'avantages sociaux du secteur public fédéral.

| Responsabilités essentielles et services internes | Budget principal des dépenses 2020‑2021 |

Dépenses prévues 2020‑2021 |

Dépenses prévues 2021‑2022 |

Dépenses prévues 2022‑2023 |

Autorisations totales pouvant être utilisées 2020‑2021 |

Dépenses réelles (autorisations utilisées) 2018‑2019 | Dépenses réelles (autorisations utilisées) 2019‑2020 | Dépenses réelles (autorisations utilisées) 2020‑2021 |

|---|---|---|---|---|---|---|---|---|

| Réglementation et surveillance des institutions financières et des régimes de retraite | 116 299 648 | 116 299 648 | 117 965 600 | 119 642 326 | 116 299 648 | 95 166 794 | 112 600 222 | 115 090 074 |

| Services actuariels aux organismes fédéraux | 7 371 737 | 7 371 737 | 7 644 437 | 8 027 466 | 7 371 737 | 6 233 694 | 6 696 671 | 7 156 778 |

| Total partiel | 123 671 385 | 123 671 385 | 125 610 037 | 127 699 792 | 123 671 385 | 101 400 488 | 119 296 893 | 122 246 852 |

| Services internes | 77 384 289 | 77 384 289 | 75 140 725 | 78 724 929 | 77 384 289 | 66 882 730 | 74 337 241 | 77 380 551 |

| Total | 201 055 674 | 201 055 674 | 200 750 762 | 206 394 722 | 201 055 674 | 168 283 218 | 193 634 134 | 199 627 403 |

Les dépenses réelles du BSIF en 2020‑2021 s'élèvent à de 199,6 millions de dollars, et sont donc inférieures de 1,5 million de dollars (0,7 %) aux prévisions. L'écart par rapport au plan initial est principalement attribuable à la pandémie de COVID‑19 qui a entraîné certains changements au titre des dépenses (p. ex., réduction des frais de déplacement et augmentation/accélération des investissements dans les technologies et le matériel de bureau à domicile pour favoriser l'efficacité des employés en télétravail). Les coûts liés à la rémunération ont par ailleurs dépassé les coûts prévus au moment de l'établissement du budget (p. ex., les coûts liés aux congés annuels inutilisés et les répercussions des nouvelles conventions collectives).

Ressources humaines réelles

| Responsabilités essentielles et services internes | Équivalents temps plein réels 2018‑2019 |

Équivalents temps plein réels 2019‑2020 |

Nombre d'équivalents temps plein prévus 2020‑2021 |

Équivalents temps plein réels 2020‑2021 |

Nombre d'équivalents temps plein prévus 2021‑2022 |

Nombre d'équivalents temps plein prévus 2022‑2023 |

|---|---|---|---|---|---|---|

| Réglementation et surveillance des institutions financières et des régimes de retraite | 480 | 519 | 574 | 555 | 574 | 575 |

| Services actuariels aux organismes fédéraux | 36 | 34 | 40 | 37 | 41 | 41 |

| Total partiel | 516 | 553 | 614 | 592 | 615 | 616 |

| Services internes | 225 | 240 | 260 | 275 | 280 | 276 |

| Total | 741 | 793 | 874 | 867 | 895 | 892 |

En 2020‑2021, le nombre d'équivalents temps plein (ETP) au BSIF était de 7 ETP (0,8 %) de moins que prévu, ce qui s'explique par des retards dans la dotation de certains postes prévus. Le nombre total d'ETP a connu une hausse de 9,3 % par rapport à 2019‑2020, principalement attribuable à la dotation en personnel de postes vacants et à de nouveaux postes créés pour répondre aux exigences du plan stratégique 2019‑2022. Ce plan triennal prévoit des mesures d'adaptation au contexte sans cesse plus complexe et en constante évolution dans lequel le BSIF exerce ses activités.

Dépenses par crédit voté

Pour obtenir des renseignements sur les dépenses votées et les dépenses législatives du BSIF, consulter les Comptes publics du Canada de 2020‑2021.

Dépenses et activités du gouvernement du Canada

Des renseignements sur l'harmonisation des dépenses du BSIF avec les activités et dépenses du gouvernement du Canada sont accessibles dans l'InfoBase du GC.

États financiers et faits saillants des états financiers

États financiers

Les états financiers (non audités) du BSIF pour l'exercice se terminant le 31 mars 2021 se trouvent sur le site Web du BSIF.

Faits saillants des états financiers

Les tableaux qui suivent présentent les faits saillants de l'état de la situation financière et de l'état des résultats du BSIF tels qu'ils sont présentés dans ses états financiers audités établis selon les Normes comptables pour le secteur public (NCSP). Il existe donc des différences entre ces tableaux et ceux présentés dans d'autres sections du présent rapport, qui sont préparés selon la méthode de comptabilité des crédits (c.-à-d. la comptabilité de caisse modifiée), conformément au Guide de préparation de la partie III du Budget des dépenses 2020‑2021.

Bien que les dépenses du BSIF soient légèrement inférieures aux dépenses prévues selon la méthode de comptabilité de caisse modifiée, le total des charges figurant dans les états financiers préparés conformément aux NCSP est plus élevé que prévu, ce qui s'explique par la différence de traitement comptable des immobilisations. En effet, selon la méthode de comptabilité de caisse modifiée, les excédents de dépenses imprévues en personnel ont été compensés par des dépenses en immobilisations moindres, alors que, selon les NCSP, les charges excluent les dépenses en immobilisations.

| Renseignements financiers | Résultats prévus 2020‑2021 |

Résultats réels 2020‑2021 |

Résultats réels 2019‑2020 |

Écart (résultats réels de 2020‑2021 moins résultats prévus de 2020‑2021) |

Écart (résultats réels de 2020‑2021 moins résultats réels de 2019‑2020) |

|---|---|---|---|---|---|

| Total des charges | 197 200 000 | 201 257 706 | 189 764 075 | 4 057 706 | 11 493 631 |

| Total des revenus | 195 988 749 | 200 031 665 | 188 262 871 | 4 042 916 | 11 768 794 |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 1 211 251 | 1 226 041 | 1 501 204 | 14 790 | -275 163 |

*Nota : Résultats prévus tels qu'ils figurent aux états financiers audités du BSIF. L'état des résultats prospectif du BSIF offre de plus amples renseignements sur les résultats prévus.

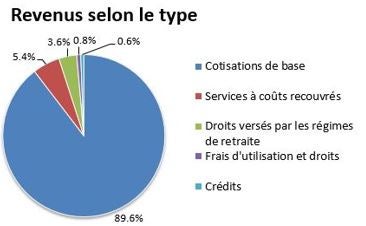

Le BSIF est principalement financé par les cotisations des institutions financières et des régimes de retraite privés qu'il réglemente et surveille, et aux termes d'un programme d'utilisateur-payeur pour les approbations législatives et certains autres services. Il perçoit aussi des revenus en contrepartie des services à coûts recouvrés et de modestes crédits parlementaires pour les services actuariels se rapportant aux régimes de pension et d'assurance des employés du secteur public fédéral. Dans l'ensemble, selon la comptabilité d'exercice, le BSIF a recouvré la totalité de ses charges de l'année. La répartition des revenus selon le type n'a pas beaucoup changé par rapport à l'exercice précédent.

Description du graphique - Revenus selon le type

| Cotisations de base | Services à coûts recouvrés | Droits versés par les régimes de retraite | Frais d'utilisation et droits | Crédits |

|---|---|---|---|---|

| 89,6 % | 5,4 % | 3,6 % | 0,8 % | 0,6 % |

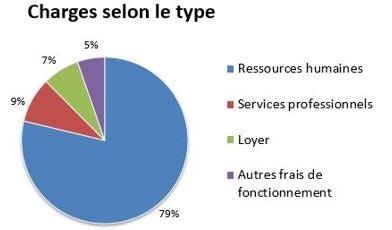

En 2020‑2021, les charges ont totalisé 201,3 millions de dollars (établies selon les NCSP), ce qui représente une hausse de 11,5 millions de dollars (6,1 %) par rapport à l'exercice précédent et 4,1 millions de dollars de plus que les prévisions. L'augmentation d'une année à l'autre est attribuable à la création de postes aux termes du plan stratégique du BSIF, à la dotation en personnel de postes vacants, à l'indexation et aux augmentations au mérite normales, ainsi qu'à la progression des charges à payer au titre des congés annuels accumulés en raison d'une moins grande utilisation des congés annuels qu'à la normale pendant la pandémie. La répartition des charges selon le type n'a pas beaucoup changé par rapport à l'exercice précédent.

Description du graphique - Charges selon le type

| Ressources humaines | Services professionnels | Loyer | Autres frais de fonctionnement |

|---|---|---|---|

| 79 % | 9 % | 7 % | 5 % |

| Renseignements financiers | 2020‑2021 | 2019‑2020 | Écart (2020‑2021 moins 2019‑2020) |

|---|---|---|---|

| Total des actifs financiers | 62 001 000 | 57 787 000 | 4 214 000 |

| Total des passifs financiers | 56 401 000 | 51 992 000 | 4 409 000 |

| Actifs financiers nets | 5 600 000 | 5 795 000 | -195 000 |

| Total des actifs non financiers | 20 080 000 | 19 885 000 | 195 000 |

| Excédent accumulé | 25 680 000 | 25 680 000 | 0 |

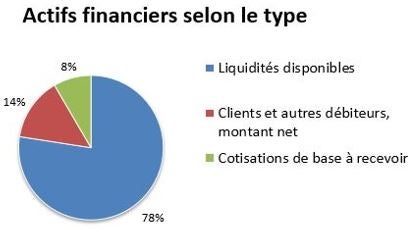

Les actifs financiers à la fin de 2020‑2021 totalisaient 62,0 millions de dollars, soit 4,2 millions de plus que l'exercice précédent. L'augmentation est le fait d'une hausse des cotisations de base à recevoir en raison de coûts finaux supérieurs aux états de frais provisoires pour l'exercice. Le compte des liquidités disponibles représente le montant que le BSIF peut retirer du Trésor sans autre autorisation.

Description du graphique - Actifs financiers selon le type

| Liquidités disponibles | Clients et autres débiteurs, montant net | Cotisations de base à recevoir |

|---|---|---|

| 78 % | 14 % | 8 % |

Les passifs financiers ont totalisé 56,4 millions de dollars, soit 4,4 millions de dollars de plus que l'exercice précédent. L'augmentation a pour cause la hausse des salaires et des avantages sociaux à payer, laquelle est principalement attribuable à l'accroissement de l'effectif et à la progression des charges à payer au titre des congés annuels accumulés en raison d'une moins grande utilisation des congés annuels qu'à la normale pendant la pandémie.

Description du graphique - Passifs financiers selon le type

| Salaires et avantages du personnel à payer | Fournisseus et autres créditeurs | Revenus reportés et revenus contratés d'avance | Avantages du personnel |

|---|---|---|---|

| 66 % | 5 % | 2 % | 27 % |

Renseignements ministériels

Profil organisationnel

Ministre de tutelle : Chrystia Alexandra Freeland

Administrateur général : Peter Routledge

Portefeuille ministériel : Finances

Instrument habilitant : Loi sur le Bureau du surintendant des institutions financières (Loi sur le BSIF)

Année d'incorporation ou de création : 1987

Raison d'être, mandat et rôle : Qui nous sommes et ce que nous faisons

La section « Raison d'être, mandat et rôle : Qui nous sommes et ce que nous faisons » est accessible sur le site Web du BSIF.

Contexte opérationnel

Des renseignements sur le contexte opérationnel sont accessibles sur le site Web du BSIF.

Cadre de présentation de rapports

Le Cadre ministériel des résultats et le Répertoire des programmes officiels du BSIF pour 2021‑2022 sont illustrés ci-dessous.

| Cadre ministériel des résultats | Responsabilité essentielle 1 Réglementation et surveillance des institutions financières et des régimes de retraite |

Responsabilité essentielle 2 Services actuariels aux organismes fédéraux |

Services internes | ||

|---|---|---|---|---|---|

| Résultat ministériel : Les institutions financières fédérales et les régimes de retraite privés sont en bonne santé financière. | Indicateur : Pourcentage des institutions financières dont la cote de risque composite est faible ou modérée | Résultat ministériel : Les interlocuteurs reçoivent des renseignements actuariels exacts et de grande qualité sur le coût des programmes publics et des régimes gouvernementaux de retraite et d'avantages sociaux | Indicateur : Pourcentage des membres d'un groupe d'actuaires canadiens qui estiment que l'évaluation actuarielle du Régime de pensions du Canada est exacte et de grande qualité | ||

| Indicateur : Nombre d'institutions financières dont la cote de surveillance (niveau de risque) a augmenté d'au moins deux échelons en trois mois | Indicateur : Pourcentage des évaluations des régimes de retraite et d'assurance publics qui sont réputées exactes et de grande qualité | ||||

| Indicateur : Nombre de régimes de retraite dont la cote de surveillance (niveau de risque) a augmenté d'au moins deux échelons en trois mois | |||||

| Résultat ministériel : Les cadres réglementaires et de surveillance contribuent à la sûreté et à la stabilité du système financier canadien. | Indicateur : Degré de conformité du BSIF aux principes de base du Programme d'évaluation du secteur financier du Fonds monétaire international | ||||

| Indicateur : Degré de conformité du BSIF aux normes de Bâle, telles qu'évaluées aux termes du Programme d'évaluation de la concordance des réglementations, de la Banque des règlements internationaux | |||||

| Répertoire des programmes | Programme : Évaluation des risques et intervention - Institutions financières fédérales | Programme : Évaluations et conseils actuariels | |||

| Programme : Réglementation et orientation des institutions financières fédérales | |||||

| Programme : Approbations réglementaires et précédents législatifs | |||||

| Programme : Régimes de retraite privés fédéraux | |||||

Renseignements connexes sur le Répertoire des programmes

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF sont accessibles dans l'InfoBase du GC.

Tableaux de renseignements supplémentaires

Les tableaux de renseignements supplémentaires ci-dessous sont accessibles sur le site Web du BSIF :

Dépenses fiscales fédérales

Il est possible de recourir au régime fiscal pour atteindre des objectifs de la politique publique en appliquant des mesures spéciales, comme de faibles taux d'imposition, des exemptions, des déductions, des reports et des crédits. Le ministère des Finances Canada publie chaque année des estimations et des projections du coût de ces mesures dans le Rapport sur les dépenses fiscales fédérales. Ce rapport donne aussi des renseignements généraux détaillés sur les dépenses fiscales, dont des descriptions, des objectifs, des données historiques et des renvois aux programmes de dépenses fédérales connexes, ainsi qu'aux évaluations et à l'analyse comparative entre les sexes plus (ACS+) reliées aux dépenses fiscales.

Coordonnées de l'organisation

Adresse postale

Bureau du surintendant des institutions financières

255, rue Albert

Ottawa (Ontario) K1A 0H2

Téléphone : 1‑800‑385‑8647

Télécopieur : 1‑613‑952‑8219

Courriel : webmaster@osfi-bsif.gc.ca

Site Web : https://www.osfi-bsif.gc.ca

Annexe : définitions

- crédit (appropriation)

- Autorisation donnée par le Parlement d'effectuer des paiements sur le Trésor.

- dépenses budgétaires (budgetary expenditures)

- Dépenses de fonctionnement et en capital; paiements de transfert à d'autres ordres de gouvernement, à des organisations ou à des particuliers; et paiements à des sociétés d'État.

- responsabilité essentielle (core responsibility)

- Fonction ou rôle permanent exercé par un ministère. Les intentions du ministère concernant une responsabilité essentielle se traduisent par un ou plusieurs résultats ministériels auxquels le ministère cherche à contribuer ou sur lesquels il veut avoir une influence.

- plan ministériel (Departmental Plan)

- Exposé des plans et du rendement attendu d'un ministère qui reçoit des crédits parlementaires. Les plans ministériels couvrent une période de trois ans et sont habituellement présentés au Parlement au printemps.

- priorité ministérielle (departmental priority)

- Plan ou projet qu'un ministère a choisi de cibler et dont il rendra compte au cours de la période de planification. Il s'agit de ce qui importe le plus ou qui doit être fait en premier pour appuyer la réalisation des résultats ministériels souhaités.

- résultat ministériel (departmental result)

- Une conséquence ou un résultat qu'un ministère cherche à atteindre. Un résultat ministériel échappe généralement au contrôle direct des ministères, mais il devrait être influencé par les résultats des programmes.

- indicateur de résultat ministériel (departmental result indicator)

- Une mesure quantitative du progrès réalisé par rapport à un résultat ministériel.

- cadre ministériel des résultats (departmental results framework)

- Un cadre qui relie les responsabilités essentielles du ministère à ses résultats ministériels et à ses indicateurs de résultats ministériels.

- rapport sur les résultats ministériels (Departmental Results Report)

- Rapport d'un ministère qui présente les réalisations réelles par rapport aux plans, aux priorités et aux résultats attendus énoncés dans le plan ministériel correspondant.

- expérimentation (experimentation)

- La tenue d'activités visant à étudier, à mettre à l'essai et à comparer les effets et les répercussions de politiques et d'interventions afin d'étayer la prise de décisions fondée sur des éléments probants, et à améliorer les résultats pour les Canadiens en apprenant ce qui fonctionne, pour qui et dans quelles circonstances. L'expérimentation est liée à l'innovation (l'essai de nouvelles approches), mais en est différente, car elle comporte une comparaison rigoureuse des résultats. À titre d'exemple, le fait d'utiliser un nouveau site Web pour communiquer avec les Canadiens peut être un cas d'innovation; le fait de conduire des essais systématiques du nouveau site Web par rapport aux outils existants de sensibilisation ou un ancien site Web pour voir celui qui permet une mobilisation plus efficace est une expérimentation.

- équivalent temps plein (full-time equivalent)

- Mesure utilisée pour représenter une année-personne complète d'un employé dans le budget ministériel. Pour un poste donné, le nombre d'équivalents temps plein représente le rapport entre le nombre d'heures travaillées par une personne, divisé par le nombre d'heures normales prévues dans sa convention collective.

- analyse comparative entre les sexes plus (ACS+) (gender-based analysis plus [GBA+])

- Processus analytique utilisé pour évaluer l'effet des politiques, des programmes et des services sur divers groupes de femmes, d'hommes et de personnes allosexuelles en fonction de multiples facteurs, notamment la race, l'ethnie, la religion, l'âge et l'incapacité physique ou mentale.

- priorités pangouvernementales (government-wide priorities)