Régime de pension du Canada - 31e Rapport actuariel

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

L’honorable Chrystia Freeland, C.P., députée

Ministre des Finances

Chambre des communes

Ottawa, Canada

K1A 0A6

Madame la Ministre,

Conformément à l’article 115 du Régime de pensions du Canada, qui précise qu’un rapport actuariel doit être préparé tous les trois ans aux fins de l’examen de la situation financière par le ministre des Finances et les ministres des Finances des provinces, j’ai le plaisir de vous transmettre le trente-et-unième rapport actuariel du Régime de pensions du Canada au 31 décembre 2021.

Veuillez agréer, Madame la Ministre, l’assurance de ma considération distinguée.

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Table des matières

Tableaux

- Tableau 1 Hypothèses basées sur la meilleure estimation

- Tableau 2 Population du Canada excluant le Québec

- Tableau 3 Hypothèses économiques

- Tableau 4 Cotisations - RPC de base

- Tableau 5 Bénéficiaires - RPC de base

- Tableau 6 Bénéficiaires selon le sexe - RPC de base

- Tableau 7 Dépenses - RPC de base

- Tableau 8 Dépenses - RPC de base (millions de dollars constants de 2022)

- Tableau 9 Dépenses en pourcentage des gains cotisables - RPC de base

- Tableau 10 Résultats historiques - RPC de base

- Tableau 11 Projections financières - RPC de base, taux de cotisation de 9,9 % prévu par la loi

- Tableau 12 Projections financières - RPC de base, taux de cotisation de 9,9 % prévu par la loi (millions de dollars constants de 2022)

- Tableau 13 Source des revenus et financement des dépenses - RPC de base, taux de cotisation de 9,9 % prévu par la loi

- Tableau 14 Projections financières - RPC de base, taux de cotisation minimal de 9,56 % pour 2025-2033, 9,54 % pour 2034+

- Tableau 15 Progression du taux de cotisation minimal au fil du temps - RPC de base

- Tableau 16 Cotisations - RPC supplémentaire

- Tableau 17 Bénéficiaires - RPC supplémentaire

- Tableau 18 Bénéficiaires selon le sexe - RPC supplémentaire

- Tableau 19 Dépenses - RPC supplémentaire

- Tableau 20 Dépenses - RPC supplémentaire (millions de dollars constants de 2022)

- Tableau 21 Résultats historiques et projections financières - RPC supplémentaire, premier et deuxième taux de cotisation supplémentaires de 2,0 % et de 8,0 % prévus par la loi

- Tableau 22 Projections financières - RPC supplémentaire, premier et deuxième taux de cotisation supplémentaires de 2,0 % et de 8,0 % prévus par la loi (millions de dollars constants de 2022)

- Tableau 23 Source des revenus - RPC supplémentaire, premier et deuxième taux de cotisation supplémentaires de 2,0 % et de 8,0 % prévus par la loi

- Tableau 24 Projections financières - RPC supplémentaire, premier et deuxième taux de cotisation minimaux de 1,97 % et de 7,88 %

- Tableau 25 Progression des taux de cotisation supplémentaires minimaux au fil du temps

- Tableau 26 La variation de l'actif - du 31 décembre 2018 au 31 décembre 2021 - RPC de base

- Tableau 27 Sommaire des dépenses – 2019 à 2021 – RPC de base

- Tableau 28 Conciliation du taux de cotisation minimal

- Tableau 29 La variation de l'actif - du 1 janvier 2019 au 31 décembre 2021 - RPC supplémentaire

- Tableau 30 Conciliation des taux de cotisation minimaux supplémentaires

- Tableau 31 Taux de cotisation prévus par la loi

- Tableau 32 Projection des prestations de retraite maximales du RPC supplémentaire

- Tableau 33 Facteurs législatifs d'ajustment de la pension

- Tableau 34 Projection des prestations d'invalidité maximales du RPC supplémentaire

- Tableau 35 Projection des prestations de survivant maximales du RPC supplémentaire, survivant âgé de moins de 65 ans

- Tableau 36 Projection des prestations de survivant maximales du RPC supplémentaire, survivant âgé de 65 ans ou plus

- Tableau 37 Sources de données

- Tableau 38 Indices de fécondité des cohortes selon l'âge et l'année de naissance

- Tableau 39 Indices de fécondité pour le Canada

- Tableau 40 % d'augmentation des taux de mortalité

- Tableau 41 Taux prévus annuels d'amélioration de la mortalité au Canada

- Tableau 42 Taux de mortalité pour le Canada

- Tableau 43 Espérances de vie pour le Canada, sans améliorations de mortalité après l'année indiquée

- Tableau 44 Espérances de vie pour le Canada, avec améliorations de mortalité après l'année indiquée

- Tableau 45 Population du Canada selon l'âge

- Tableau 46 Population du Canada excluant le Québec selon l'âge

- Tableau 47 Analyse de la population du Canada excluant le Québec selon l'âge

- Tableau 48 Naissances, migration nette et décès pour le Canada excluant le Québec

- Tableau 49 Populations actives et à l'emploi (Canada, 15 ans et plus)

- Tableau 50 Taux d'activité, d'emploi et de chômage (Canada, 15 ans et plus)

- Tableau 51 Taux d'activité de la population active (Canada)

- Tableau 52 Emploi de la population (Canada, 18 à 69 ans)

- Tableau 53 Populations actives et à l'emploi (Canada excluant le Québec, 15 ans et plus)

- Tableau 54 Taux d'activité de la population active (Canada excluant le Québec)

- Tableau 55 Évolution de l'emploi (Canada excluant le Québec, 18 à 69 ans)

- Tableau 56 Croissance du salaire réel et des composantes connexes

- Tableau 57 Augmentation des prix, des GAM et RHM réels

- Tableau 58 Gains annuels moyens (Canada excluant le Québec, 18 à 69 ans)

- Tableau 59 Total des gains (Canada excluant le Québec, 18 à 69 ans)

- Tableau 60 Moyenne des gains ouvrant droit à pension à concurrence du MGAP (Canada excluant le Québec)

- Tableau 61 Moyenne des gains ouvrant droit à pension à concurrence du MSGAP (Canada excluant le Québec)

- Tableau 62 Taux de participation au RPC selon le groupe d'âge

- Tableau 63 Gains cotisables moyens pour les gains ouvrant droit à pension à concurrence du MGAP

- Tableau 64 Gains cotisables moyens pour les gains ouvrant droit à pension à concurrence du MSGAP

- Tableau 65 Total des gains cotisables ajustés pour les gains ouvrant droit à pension à concurrence du MGAP

- Tableau 66 Total des gains cotisables ajustés pour les gains ouvrant droit à pension à concurrence du MSGAP

- Tableau 67 Actif net au 31 décembre 2021

- Tableau 68 Composition initiale de l'actif du RPC de base et supplémentaire au 31 décembre 2021

- Tableau 69 Taux de rendement réel selon le type d'actifs (avant les dépenses d'investissement et le rééquilibrage et diversification)

- Tableau 70 Composition de l'actif, risque du portefeuille et taux de rendement prévus (avant les dépenses d'investissement) RPC supplémentaire (%)

- Tableau 71 Composition de l'actif, risque du portefeuille et taux de rendement prévus (avant les dépenses d'investissement) RPC supplémentaire (%)

- Tableau 72 Taux de rendement ultime de l'actif du RPC de base et supplémentaire

- Tableau 73 Taux de rendement annuels de l'actif du RPC

- Tableau 74 Prestations payables au 31 décembre 2021 - RPC de base

- Tableau 75 Taux d'admissibilité selon le type de prestations

- Tableau 76 Taux de participation au RPC (ajustés aux fins du calcul des prestations)

- Tableau 77 Gains moyens ouvrant droit à pension à concurrence du MGAP (ajustés aux fins du calcul des prestations)

- Tableau 78 Gains moyens ouvrant droit à pension à concurrence du MSGAP (ajustés aux fins du calcul des prestations)

- Tableau 79 Rente moyenne liée aux gains en pourcentage du maximum - RPC de base

- Tableau 80 Rente moyenne supplémentaire liée aux gains en pourcentage du maximum supplémentaire - RPC supplémentaire

- Tableau 81 Taux de retraite (2031+)

- Tableau 82 Nouveaux bénéficiaires de prestations de retraite et leurs pensions

- Tableau 83 Taux de mortalité des bénéficiaires de prestations de retraite

- Tableau 84 Espérances de vie des bénéficiaires de prestations de retraite, avec améliorations après l'année indiquée

- Tableau 85 Espérances de vie des bénéficiaires de prestations de retraite par niveau de pension du RPC de base (2022), avec améliorations futures

- Tableau 86 Pourcentage des bénéficiaires de prestations de retraite qui sont des cotisants

- Tableau 87 Moyenne des gains cotisables des bénéficiaires actifs ayant des gains ouvrant droit à pension à concurrence du MGAP

- Tableau 88 Moyenne des gains cotisables des bénéficiaires actifs ayant des gains ouvrant droit à pension à concurrence du MSGAP

- Tableau 89 Bénéficiaires actifs – cotisants, cotisations et prestations après-retraite

- Tableau 90 Taux ultimes d'incidence de l'invalidité (2026+)

- Tableau 91 Nouveaux bénéficiaires des prestations d'invalidité

- Tableau 92 Nouvelles pensions d'invalidité et prestations d'invalidité après-retraite

- Tableau 93 Taux de cessation de l'invalidité en 2022 et 2035

- Tableau 94 Pourcentage présumé de cotisants mariés ou ayant un conjoint de fait au décès (2023+)

- Tableau 95 Nouveaux bénéficiaires de prestations de survivant

- Tableau 96 Nouvelles pensions de survivant

- Tableau 97 Taux de mortalité des bénéficiaires de prestations de survivant

- Tableau 98 Espérances de vie des bénéficiaires de prestations de survivant, avec améliorations après l'année indiquée

- Tableau 99 Nombre de prestations de décès

- Tableau 100 Nouvelles prestations pour enfants

- Tableau 101 Charges d'exploitation - RPC de base

- Tableau 102 Charges d'exploitation - RPC supplémentaire

- Tableau 103 Taux de capitalisation intégrale en vertu des modifications au RPC de base

- Tableau 104 Bilan du RPC supplémentaire (Approche de groupe ouvert)

- Tableau 105 Bilan du RPC de base (Approche de groupe ouvert)

- Tableau 106 Bilan du RPC supplémentaire (approche de groupe ouvert)

- Tableau 107 Conciliation du taux de cotisation minimal - RPC de base

- Tableau 108 Conciliation des taux de cotisation minimaux supplémentaires

- Tableau 109 TCM du RPC de base au 31 décembre 2021 selon différentes valeurs de départ des actifs

- Tableau 110 Distribution de probabilité du TCM au 31 décembre 2024 sur la base des rendements de placement pour la période de trois ans 2022-2024 entre les évaluations

- Tableau 111 Probabilité que le TCM dépasse le taux prévu par la loi de 9,9 % au 31 décembre 2024 sur la base de l'expérience d'investissement de 2022-2024 et des différents niveaux de TCM à l'évaluation précédente

- Tableau 112 PTCMS du RPC supplémentaire au 31 décembre 2021 selon différentes valeurs de départ des actifs

- Tableau 113 Distribution de probabilité du PTCMS au 31 décembre 2048 sur la base de l'expérience des rendements d'investissement de 2046-2048 et de différents niveaux de PTCMS lors de la précédente évaluation

- Tableau 114 Hypothèses utilisées pour les tests de sensibilité individuels

- Tableau 115 Sensibilité du taux de cotisation minimal du RPC de base

- Tableau 116 Sensibilité du ratio actif/dépenses du RPC de base

- Tableau 117 Sensibilité des taux de cotisation minimaux supplémentaires

- Tableau 118 Sensibilité du ratio actif/dépenses du RPC supplémentaire

- Tableau 119 Tests de sensibilité de croissance plus forte et plus faible

- Tableau 120 Scénario de changement climatique - Taux de rendement annuel réel des actifs du RPC de base

- Tableau 121 Scénario de changement climatique - TCM du RPC de base à partir de 2034

Graphiques

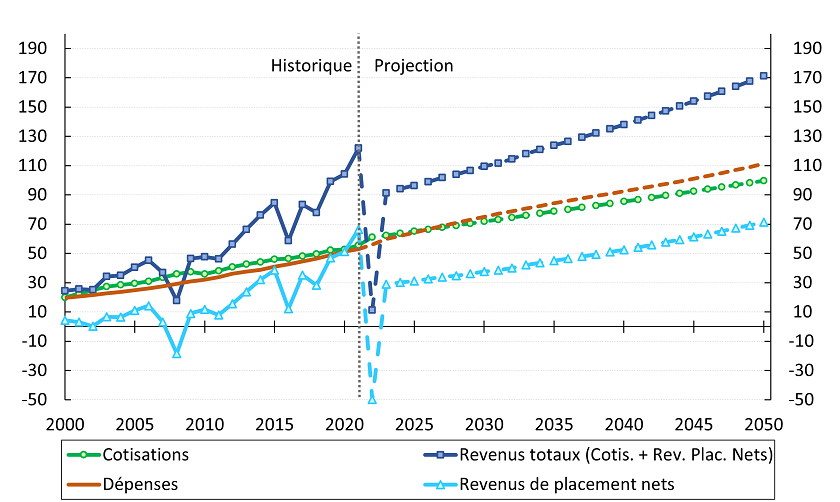

- Graphique 1 Revenus et dépenses - RPC de base, Taux de cotisation de 9,9 % prévu par la loi (milliards de dollars constants de 2022)

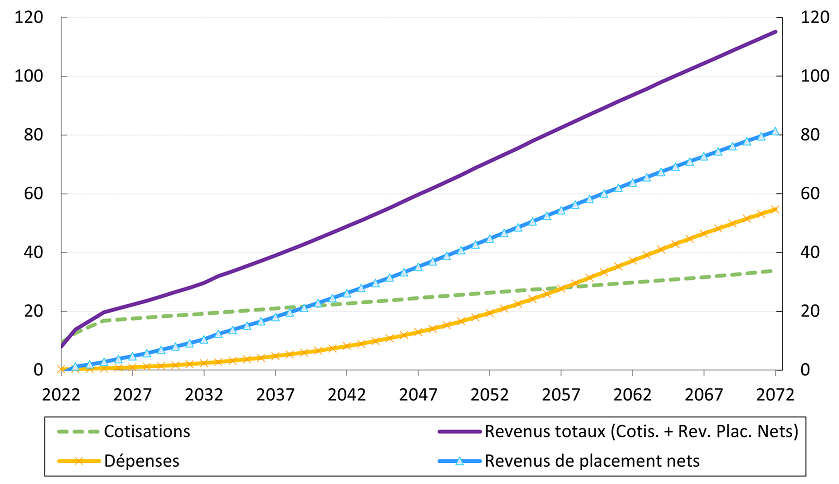

- Graphique 2 Revenus et dépenses - RPC supplémentaire, Taux de cotisation supplémentaire de 2,0 % et de 8,0 % prévus par la loi

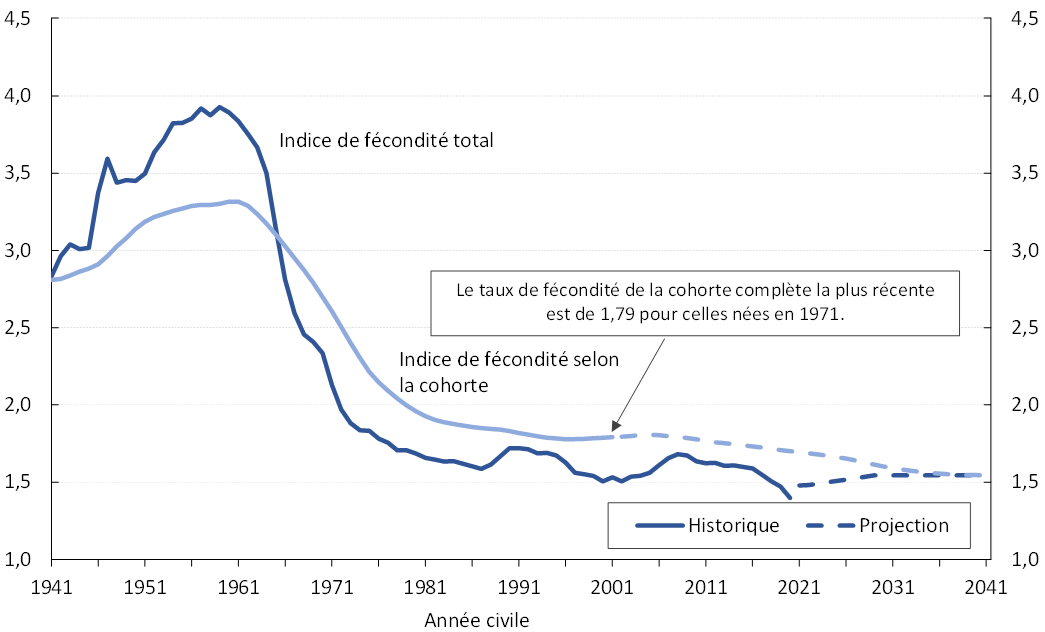

- Graphique 3 Taux de fécondité total et taux de fécondité par cohortes historiques et projetés pour le Canada

- Graphique 4 Espérances de vie à la naissance pour le Canada, sans améliorations de la mortalité après l’année indiquée

- Graphique 5 Espérances de vie à 65 ans pour le Canada, sans améliorations de la mortalité après l’année indiquée

- Graphique 6 Taux de migration nette (Canada)

- Graphique 7 Répartition de la population du Canada excluant le Québec par âge

- Graphique 8 Population du Canada excluant le Québec

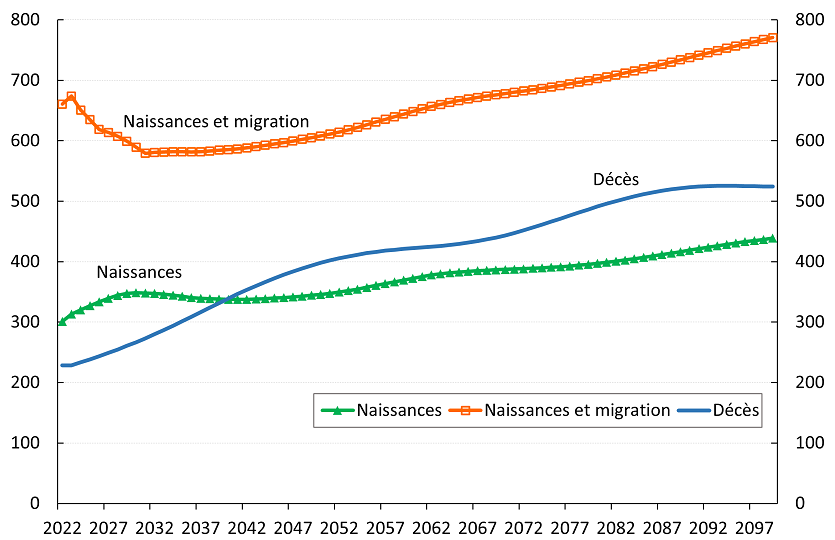

- Graphique 9 Composantes projetées de la croissance de la population du Canada excluant le Québec

- Graphique 10 Composantes du marché du travail

- Graphique 11 Taux d'activité de la population active (Canada)

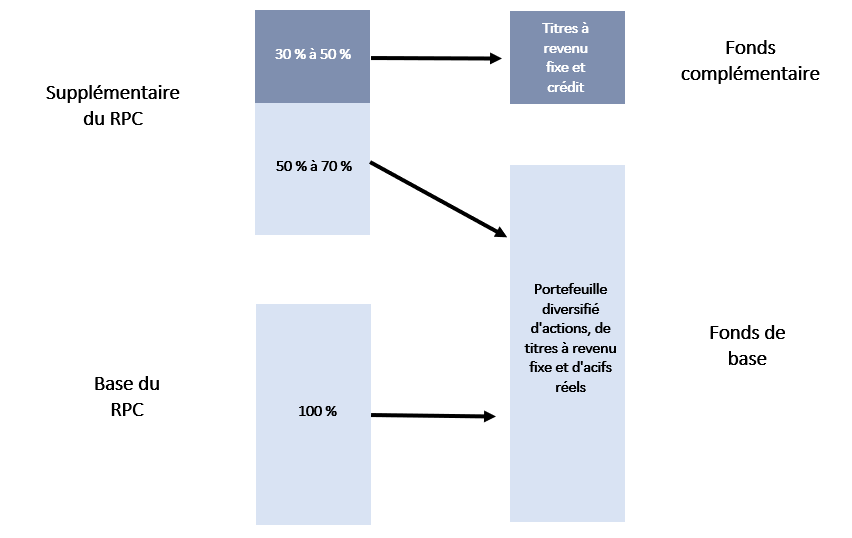

- Graphique 12 Structure à deux fonds de placement de l'OIRPC

- Graphique 13 Taux de retraite historiques et projetés à l'âge de 60 ans

- Graphique 14 Taux historiques d’incidence de l’invalidité

- Graphique 15 Ratio actif/dépenses - RPC de base

- Graphique 16 Ratio actif/dépenses - RPC supplémentaire

- Graphique 17 Scénarios illustratifs relatifs au climat – Effet cumulatif sur le PIB du Canada par rapport au scénario de base

1 Faits saillants du rapport

| Cotisations | RPC de base | RPC supplémentaire |

|---|---|---|

|

Taux de cotisation prévu par la loi de 9,9 % pour les années 2022 et subséquentes. |

Premier et deuxième taux de cotisation supplémentaires prévus par la loi de 2,0 % à compter de 2023 et de 8,0 % à compter de 2024, respectivement. |

|

|

Il est prévu que le nombre de cotisants au RPC va augmenter de 15,2 millions en 2022 à 19,3 millions en 2050. |

||

|

Il est prévu que les cotisations vont passer de 61 milliards de dollars en 2022 à 177 milliards de dollars en 2050. |

Il est prévu que les cotisations vont passer de 9,3 milliards de dollars en 2022 à 45 milliards de dollars en 2050. |

|

|

Il est prévu que les cotisations vont excéder les dépenses jusqu’en 2025, inclusivement. |

Il est prévu que les cotisations vont excéder les dépenses jusqu’en 2057, inclusivement. |

|

| Dépenses |

Il est prévu que le nombre de bénéficiaires de retraite va passer de 6,0 millions en 2022 à 9,9 millions en 2050. Il est prévu que les dépenses totales vont passer de 56 milliards de dollars en 2022 à 197 milliards de dollars en 2050. |

Il est prévu que le nombre de bénéficiaires de retraite va passer de 0,8 million en 2022 à 8,9 millions en 2050. Il est prévu que les dépenses totales vont passer de 0,3 milliard de dollars en 2022 à 29 milliards dollars en 2050. |

| Actifs |

L’actif total devrait passer de 544 milliards de dollars à la fin de 2021 à 791 milliards de dollars en 2030 et à 2,2 billions de dollars en 2050. En 2050, il est prévu que les revenus de placement vont représenter 42 % des revenus. |

L’actif total devrait passer de 11 milliards de dollars à la fin de 2021 à 200 milliards de dollars en 2030 et à 1,4 billion de dollars en 2050. En 2050, il est prévu que les revenus de placement vont représenter 61 % des revenus. |

| Taux de cotisation minimaux qui permettent de maintenir le RPC |

Le taux de cotisation minimal est de 9,56 % des gains cotisables pour les années 2025 à 2033 et de 9,54 % à compter de 2034. |

Le premier taux de cotisation minimal supplémentaire qui s’applique aux gains cotisables est de 1,97 % à compter de 2025. Le deuxième taux de cotisation minimal supplémentaire qui s’applique aux gains cotisables supérieurs au MGAP jusqu’à concurrence du MSGAP est de 7,88 % à compter de 2025. |

|

Les taux respectifs de cotisation prévus par la loi sont plus élevés que les taux de cotisation minimaux requis pour maintenir le Régime, et par conséquent, ils sont suffisants pour financer le RPC de base et supplémentaire à long terme. |

||

| Hypothèse sur le taux de rendement | RPC de base | RPC supplémentaire |

|---|---|---|

|

Le 31e rapport actuariel du RPC repose sur un rendement nominal annuel moyen présumé sur 75 ans de 5,79 % pour le RPC de base et de 5,37 % pour le RPC supplémentaire. |

||

|

Si des rendements moyens plus faibles étaient présumés (4,20 % pour le RPC de base et 4,17 % pour le RPC supplémentaire) : |

||

|

Le TCM augmenterait de 9,54 % à 11,22 %. |

Le PTCMS augmenterait de 1,97 % à 2,86 %. |

|

|

Si des rendements moyens plus élevés étaient présumés (7,39 % pour le RPC de base et 6,57 % pour le RPC supplémentaire) : |

||

|

Le TCM diminuerait de 9,54 % à 7,89 %. |

Le PTCMS diminuerait de 1,97 % à 1,38 %. |

|

| Résultats de placement pour la période entre les évaluations |

Sur la base des hypothèses fondées sur la meilleure estimation de ce rapport, le TCM lors de la prochaine évaluation au 31 décembre 2024 devrait être de 9,55 %, et le PTCMS devrait être de 1,97 %. |

|

|

Toutefois, il existe une probabilité de 16 % que le TCM à la prochaine évaluation au 31 décembre 2024 dépasse le taux prévu par la loi de 9,9 % uniquement en raison des résultats de placement. |

Il est peu probable que les résultats de placement à court terme fassent en sorte que les TCMS se retrouvent à l’extérieur des fourchettes « aucune mesure requise » prescrites au Règlement sur la viabilité du régime de pensions supplémentaire du Canada. Plus le régime deviendra mature, plus il deviendra sensible aux résultats de placement pour la période entre les évaluations. La probabilité que le PTCMS au 31 décembre 2048 soit à l’extérieur de la fourchette de 1,8 % à 2,1 % en raison des résultats de placement pendant la période 2046-2048 est de 32 %. |

|

| Hypothèse sur la mortalité |

Le 31e rapport actuariel du RPC repose sur l’hypothèse que la mortalité va continuer de s’améliorer, mais à un rythme moins élevé qu’observé au cours des dernières décennies. |

|

|

Si la longévité devait s'améliorer plus rapidement que prévu (espérances de vie à 65 ans en 2050 supérieures d'environ 2 ans) : |

||

|

Le TCM augmenterait de 9,54 % à 9,86 %. |

Le PTCMS augmenterait de 1,97 % à 2,12 %. |

|

|

Si la longévité devait s'améliorer plus lentement que prévu (espérances de vie à 65 ans en 2050 inférieures d'environ 2 ans) : |

||

|

Le TCM diminuerait de 9,54 % à 9,17 %. |

Le PTCMS diminuerait de 1,97 % à 1,79 %. |

|

| Hypothèse sur la croissance économique |

Le 31e rapport actuariel du RPC repose sur l’hypothèse d’une croissance économique modérée et soutenable. |

|

|

Si une croissance économique plus faible était prévue, avec des gains d’emploi totaux en 2035 inférieurs de 11 % : |

||

|

Le TCM augmenterait de 9,54 % à 10,12 %. |

Le PTCMS diminuerait de 1,97 % à 1,73 %. |

|

|

Si une croissance économique plus forte était prévue, avec des gains d'emploi totaux en 2035 supérieurs de 15 % : |

||

|

Le TCM diminuerait de 9,54 % à 9,11 %. |

Le PTCMS augmenterait de 1,97 % à 2,34 %. |

|

|

Les impacts sont de sens contraire pour le régime de base et le régime supplémentaire en raison des différentes approches de financement des deux composantes du RPC. Le RPC de base s'appuie davantage sur les cotisations comme source de revenus que le RPC supplémentaire. |

||

|

Notes de bas de tableau B

|

||

|

Le 31e rapport actuariel du RPC comprend une nouvelle section qui se consacre à la compréhension et à l’évaluation des risques à la baisse attribuables à trois tendances potentielles ou nouvelles. Puisque le RPC supplémentaire en est encore qu’à ses débuts, cette section se consacre uniquement au RPC de base. De plus, compte tenu de l’objectif de la section, seuls des scénarios défavorables sont présentés. Il ne s'agit pas de prévisions ou de prédictions et les résultats doivent donc être interprétés avec prudence. |

|

| Répartition des gains |

Le 31e rapport actuariel du RPC repose sur une même augmentation de salaire pour chaque niveau de gains. En supposant des augmentations différentes des salaires nominaux par niveau de gains jusqu’en 2045, avec des augmentations inférieures pour les personnes ayant des gains de niveau inférieur, et vice-versa (sans changement à la croissance globale des salaires nominaux par rapport à l’hypothèse basée sur la meilleure estimation) :

|

|---|---|

| Scénario de stagflation |

Le 31e rapport actuariel du RPC repose sur l’hypothèse que le contexte actuel d’inflation élevée est temporaire et que la Banque du Canada parviendra à atteindre la valeur médiane de sa cible d’inflation actuelle, soit 2,0 %, d’ici 2026. Lorsqu’elle perdure, une inflation élevée peut mener à de la stagflation, qui se caractérise par la combinaison simultanée d’une stagnation économique et d’une hausse de l’inflation. Un scénario hypothétique de stagflation a été élaboré selon lequel l’inflation et les taux de chômage sont supérieurs aux hypothèses basées sur la meilleure estimation, tandis que la croissance des salaires réels et le rendement des placements sont inférieurs. Selon ce scénario hypothétique de stagflation :

|

| Scénarios de changements climatiques |

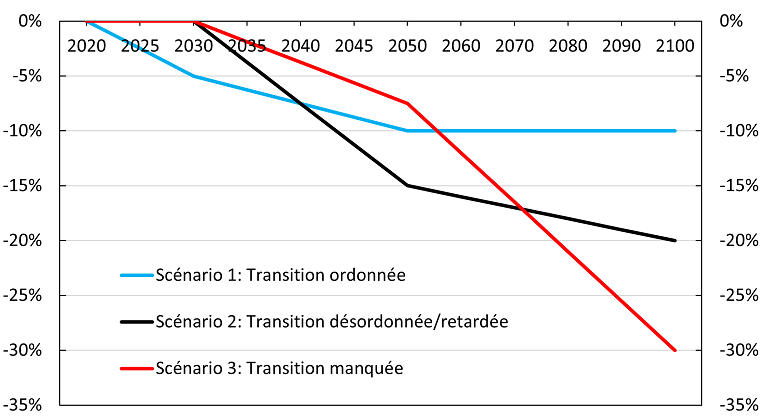

Les changements climatiques peuvent influencer le RPC de différentes façons. Les contextes démographique, économique et de placement peuvent tous être influencés par les changements climatiques futurs. Cependant, il y a beaucoup d’incertitude quant à la direction et à l’ampleur de ces effets potentiels, et le risque évolue constamment. Afin d’illustrer le risque à la baisse potentiel, trois scénarios hypothétiques de changements climatiques intentionnellement défavorables ont été élaborés à partir d’informations accessibles au public. Les scénarios se concentrent sur les différences de taux de croissance du PIB selon différentes trajectoires de transition. Sur la base des trois scénarios hypothétiques :

|

|

Notes de bas de tableau C

|

|

2 Introduction

2.1 Objectif du rapport

Voici le trente-et-unième rapport actuariel du Régime de pensions du Canada à paraître depuis l’établissement du Régime de pensions du Canada (RPC ou le « Régime »), en 1966. La date de l’évaluation est le 31 décembre 2021. Le présent rapport a été préparé conformément aux exigences du Régime de pensions du Canada quant aux dates à respecter et aux renseignements à fournir. L’article 113.1 du Régime de pensions du Canada précise que tous les trois ans, le ministre des Finances du Canada et ses homologues provinciaux doivent examiner la situation financière du RPC et peuvent recommander de modifier les taux de cotisation, les prestations ou les deux. L’article 113.1 énonce les facteurs que les ministres prennent en compte dans le cadre de cet examen, lesquels incluent les renseignements fournis par l’actuaire en chef.

Depuis le 1er janvier 2019, le RPC a deux volets : le RPC de base et le RPC supplémentaire. Le RPC ne consistait que du RPC de base (ou Régime de base) avant 2019, et ce volet continue d’exister. Le RPC supplémentaire (ou Régime supplémentaire) correspond à la nouvelle bonification du RPC depuis 2019. Lorsque ce n’est pas précisé, les termes « RPC » et « Régime » utilisés dans le présent rapport font référence à l’ensemble du RPC, c’est-à-dire à ses deux volets.

Un objectif important du rapport est de renseigner les cotisants et les bénéficiaires sur la situation financière actuelle et projetée des Régimes de base et supplémentaire. Le rapport présente des renseignements qui visent à évaluer la viabilité financière des Régimes de base et supplémentaire sur une longue période, en supposant que les dispositions de la loi ne seront pas modifiées. Ces renseignements permettent de mieux comprendre les situations financières des Régimes de base et supplémentaire et les facteurs qui influencent les coûts, contribuant ainsi à susciter un débat public éclairé sur les enjeux relatifs à l’aspect financier des deux volets du RPC.

Le rapport triennal précédent, le 30e rapport actuariel du Régime de pensions du Canada au 31 décembre 2018, a été déposé à la Chambre des communes le 10 décembre 2019.

Ce 31e rapport actuariel du RPC tient compte de toutes les modifications à ce jour à la loi concernant le RPC, dont les plus récentes sont énumérées dans la section suivante. Ce rapport actuariel du RPC tient également compte : des plus récentes données démographiques, économiques et relatives aux résultats de placement décrites à la section B.2 de l'Annexe B de ce rapport; de diverses prévisions d’experts en démographie, en économie et en placement; des répercussions continues et évolutives de la pandémie de COVID-19; et des répercussions de l’intensification du conflit en Ukraine. Cette intensification est considérée comme étant un événement subséquent aux fins du présent rapport, tel qu’il est décrit à la section 2.3.

Le rapport présente des projections de ses revenus et dépenses pour ses deux composantes, le RPC de base et le RPC supplémentaire, sur une longue période. Étant donné la durée de la période de projection ainsi que le nombre d’hypothèses requises, il est improbable que les résultats futurs réels évolueront exactement comme les projections basées sur la meilleure estimation.

2.2 Modifications législatives récentes

Le Régime de pensions du Canada a fait l’objet des modifications suivantes depuis le 31 décembre 2018 :

- Selon la Loi no 1 d’exécution du budget de 2019, qui a reçu la sanction royale le 21 juin 2019, depuis le 1er janvier 2020, la présentation d’une demande de pension de retraite du RPC ne sera plus nécessaire dès l’âge de 70 ans. Comme ce fut le cas pour le 30e rapport actuariel du RPC, cette modification a été prise en compte et traitée comme un événement subséquent aux fins de ce 31e rapport actuariel du RPCNote de bas de page 1.

- Aux termes de la Loi no 1 d’exécution du budget de 2022, qui a reçu la sanction royale le 23 juin 2022, des modifications d’ordre technique ont été apportées en ce qui a trait à l’admissibilité à la prestation d’invalidité après-retraite du RPC de base et à l’établissement des dispositions d’attribution de montants du RPC supplémentaireNote de bas de page 2. De plus, puisqu’elles respectent l’intention originale des dispositions dont il est question, elles avaient été prises en compte dans les précédents rapports actuariels et l’ont également été pour ce 31e rapport actuariel. Ces modifications n’ont eu aucune incidence sur les projections établies ci-après.

2.3 Événements subséquents

Les impacts continus et évolutifs de la pandémie COVID-19 ont été exacerbés par le conflit en Ukraine, notamment son intensification à compter du 24 février 2022. Cette intensification est considérée comme étant un événement subséquent aux fins de ce 31e rapport actuariel du RPC, puisqu’elle a été déclenchée après la date d’évaluation, mais avant la date du rapport. Il y a beaucoup d’incertitude entourant l’évolution du confit et des répercussions possibles sur la situation financière projetée du RPC, surtout en lien avec la fluctuation des taux d’inflation et la volatilité des marchés financiers. Ce 31e rapport actuariel du RPC tient compte de cette incertitude.

L’actuaire en chef a déterminé qu’aucun autre événement subséquent comportant des répercussions matérielles sur la situation financière du RPC prévue au titre du 31e rapport actuariel du RPC n’avait eu lieu.

2.4 Processus d’examen indépendant par les pairs

Dans le cadre de sa politique qui vise à procurer des avis actuariels judicieux et pertinents aux parlementaires et à la population canadienne, comme pour les rapports précédents, le Bureau de l’actuaire en chef (BAC) a commandé un examen indépendant par les pairsNote de bas de page 3 du présent rapport actuariel du RPC.

La revue externe par les pairs a pour objectif de s’assurer que les rapports actuariels rencontrent de hauts standards professionnels, et qu’ils sont basés sur des méthodes et hypothèses raisonnables. Au fil des ans, les recommandations des revues par les pairs ont été soigneusement examinées et plusieurs d’entre elles ont été mises en place.

2.5 Portée du rapport

La section 3 présente un aperçu général de la méthodologie utilisée pour préparer les estimations actuarielles du présent rapport, qui se fondent sur les hypothèses basées sur la meilleure estimation décrites à la section 4. Les résultats pour le RPC de base et le RPC supplémentaire sont présentés séparément dans les sections 5 et 6, respectivement, et incluent pour chaque volet les projections des revenus, des dépenses et de l’actif sur une période de plus de 75 ans. La section 7 présente une réconciliation des résultats du RPC de base et du RPC supplémentaire avec ceux du 30e rapport actuariel du RPC, et la section 8 contient l’opinion actuarielle.

Les diverses annexes présentent un sommaire des dispositions du Régime, une description des données, des hypothèses et de la méthodologie utilisées, de l’information supplémentaire sur le financement du RPC, des conciliations détaillées des résultats avec ceux du rapport précédent, l’incertitude des résultats, et les remerciements aux fournisseurs de données et le personnel qui ont contribué au présent rapport.

3 Méthodologie

L’examen actuariel du RPC implique la projection des revenus et des dépenses des deux volets (RPC de base et RPC supplémentaire) sur une longue période, favorisant ainsi une évaluation adéquate de l’effet des tendances historiques et projetées en matière de démographie, d’économie et de placement. Les estimations actuarielles contenues dans le présent rapport se fondent sur les dispositions du Régime de pensions du Canada au 31 décembre 2021Note de bas de page 4, sur les données historiques servant de point de départ aux projections et sur les hypothèses basées sur la meilleure estimation qui tiennent compte des événements subséquents décrits à la section 2.3 du présent rapport.

Les revenus des Régimes de base et supplémentaire comprennent les cotisations et les revenus de placement. La projection des cotisations s’amorce par une projection de la population en âge de travailler. Il faut pour cela établir des hypothèses démographiques comme la fécondité, la migration et la mortalité. Le total des gains cotisables pour chacun des volets du Régime est obtenu en appliquant les taux d’activité et de création d’emplois à la population prévue et en projetant les gains d’emploi moyens futurs. Il convient pour cela d’utiliser des hypothèses sur les hausses salariales, la distribution des gains et le taux de chômage. Les cotisations pour chacun des volets du RPC s’obtiennent en appliquant les taux de cotisation de chaque volet aux gains cotisables respectifs. Les revenus de placement prévus sont établis en tenant compte des portefeuilles actuels d’actifs (pour le RPC de base et le RPC supplémentaire), des flux de trésorerie nets respectifs prévus (cotisations moins dépenses) et des hypothèses respectives relatives à la composition future de l’actif et aux taux de rendement des placements nets des frais d’investissement. Puisque les hypothèses quant à la composition future de l’actif diffèrent selon qu’il s’agit du Régime de base ou du Régime supplémentaire, les hypothèses résultantes concernant les revenus de placement diffèrent également.

Les dépenses de chacun des volets du Régime se composent des prestations versées et des charges d’exploitation. Les nouvelles prestations sont calculées en utilisant les hypothèses relatives à la retraite, à l’invalidité et aux décès à l’égard de la population admissible aux prestations, de même que les dispositions touchant les prestations et les gains d’emploi historiques des participants (réels et projetés). La projection des prestations totales, incluant les prestations en cours de paiement à la date d’évaluation, exige d’autres hypothèses. Les charges d’exploitation, excluant les charges liées à la gestion professionnelle de la caisse du RPC par l’Office d’investissement du Régime de pensions du Canada (OIRPC), sont projetées en tenant compte du lien historique et projeté entre les dépenses et le total des gains d’emploi. Les charges d’exploitation de l’OIRPC sont considérées dans le calcul des taux de rendement.

Les hypothèses et les résultats présentés aux sections qui suivent permettent de mesurer séparément la situation financière du RPC de base et du RPC supplémentaire pour chaque année de projection et de calculer les taux de cotisation minimaux.

Dans le cas du Régime de base, le taux de cotisation minimal (TCM) correspond à la somme de deux types de taux. Le premier fait abstraction de la capitalisation intégrale pour la bonification des prestations ou pour de nouvelles prestations; elle correspond au taux de cotisation dit « de régime permanent ». Le deuxième type de taux constituant le TCM est le taux de capitalisation intégrale pour la bonification des prestations ou le versement de nouvelles prestations.

Dans le cas du RPC supplémentaire, il y a deux taux de cotisation minimaux supplémentaires (TCMS) : le premier taux de cotisation minimal supplémentaire (PTCMS) et le deuxième taux de cotisation minimal supplémentaire (DTCMS). Le PTCMS est applicable aux gains cotisables inférieurs au maximum des gains annuels ouvrant droit à pension (MGAP), et le DTCMS s’applique aux gains cotisables compris entre le MGAP et le maximum supplémentaire des gains annuels ouvrant droit à pension (MSGAP).

Les détails de la méthodologie utilisée pour déterminer le TCM et les TCMS sont présentés à l’Annexe C.

Plusieurs facteurs influencent la situation financière, tant actuelle que projetée, des volets du RPC. Par conséquent, les résultats indiqués dans le présent rapport diffèrent de ceux des rapports antérieurs. De même, les examens actuariels futurs produiront des résultats différents des projections présentées dans le présent rapport.

4 Hypothèses fondées sur la meilleure estimation

4.1 Introduction

Les renseignements requis par la loi, présentés aux sections 5 et 6 du présent rapport, exigent l’établissement de plusieurs hypothèses au sujet des tendances futures aux plans démographique, économique et de placement. Les projections contenues dans le présent rapport portent sur une longue période (plus de 75 ans) et les hypothèses sont déterminées en examinant les tendances historiques à long et à court terme et en appliquant un jugement quant à la mesure où ces tendances se maintiendront à l’avenir. Ces hypothèses reflètent le meilleur jugement de l’actuaire en chef et sont appelées dans le présent rapport les hypothèses basées sur la meilleure estimation. Elles ont été choisies de façon à être intrinsèquement raisonnables et appropriées dans l’ensemble, en tenant compte de certains liens qui les unissent.

Les hypothèses ont été développées en tenant compte des événements subséquents, c’est-à-dire des événements dont l’actuaire en chef a pris connaissance après la date d’évaluation, mais avant la date du rapport et qui sont réputés avoir un effet sur les situations financières des Régimes de base et supplémentaire à la date de l’évaluation ou au cours de la période de projection. Les impacts continus et évolutifs de la pandémie COVID-19 ont été exacerbés par le conflit en Ukraine, notamment son intensification à compter du 24 février 2022. Aux fins du 31e rapport actuariel du RPC, cette intensification a été considérée comme étant un événement subséquent qui a des répercussions importantes sur la situation financière projetée du RPC. Les hypothèses suivantes ont été examinées en relation avec cet événement subséquent : l’inflation, l’augmentation du salaire réel, les taux d’intérêt et les taux de rendement prévus de diverses catégories d’actifs. Elles ont été révisées afin de tenir compte des données à jour et des prévisions formulées jusqu'à la fin juin 2022 ainsi que de l’incertitude persistante à court terme.

Toutes les modifications à ce jour à la loi concernant le RPC ont été prises en compte dans le présent rapport actuariel du RPC. Les plus récentes modifications ont été apportées en vertu de la Loi no 1 d’exécution du budget de 2022 qui a reçu la sanction royale le 23 juin 2022. Cette loi contient des modifications techniques concernant l’admissibilité à la prestation d’invalidité après-retraite du RPC de base et l’établissement des dispositions d’attribution de montants du RPC supplémentaire au titre de la loi concernant le RPCNote de bas de page 2. Puisque ces modifications respectent l’intention originale des dispositions à l’égard de l’admissibilité aux prestations et de l’attribution de montants, elles avaient été prises en compte dans l’établissement des projections des précédents rapports actuariels. Elles continuent d’être prises en compte et n’ont aucune répercussion sur les projections établies dans ce rapport.

En septembre 2021, l’actuaire en chef a organisé un colloque virtuel sur les perspectives canadiennes à long terme aux plans démographique, économique et des placements afin d’obtenir l’avis d’un large éventail de personnes ayant l’expertise pertinente. Neuf spécialistes des domaines de la démographie, de l’économie et des placements ont été invités à présenter leur point de vue. Les sujets traités comportaient notamment les perspectives à court terme et à long terme en matière de mortalité, d’immigration, de marché du travail et d’économie, ainsi que les répercussions possibles du changement climatique sur les perspectives macroéconomiques et de placement.

Parmi les participants à ce colloque se trouvaient des représentants du BAC, de ministères et d’organismes fédéraux dont Statistique Canada, Emploi et Développement social Canada (EDSC) et le ministère des Finances, des représentants des gouvernements provinciaux et territoriaux ainsi que des représentants de Retraite Québec, de l’OIRPC et d’autres organisations. De plus, des représentants du BAC ont assisté, en octobre 2021, à un colloque virtuel sur les perspectives démographiques et économiques liées à la retraite organisé par Retraite Québec.

En plus de leur participation aux colloques mentionnés ci-dessus, les employés du BAC ont également cherché à obtenir l’avis d’experts en matière de démographie, d’économie et de placement en participant à divers webinaires, en consultant de nombreuses publications et en communiquant avec d’autres experts. Tous les points de vue obtenus ont été pris en compte dans l’élaboration des hypothèses fondées sur la meilleure estimation du 31e rapport actuariel du RPC.

Le tableau 1 présente un sommaire des plus importantes hypothèses utilisées dans le présent rapport en comparaison à celles du rapport triennal précédent. Ces hypothèses sont décrites plus en détail à l’Annexe B du présent rapport.

| Canada | 31e rapport (au 31 décembre 2021) |

30e rapport (au 31 décembre 2018) |

||

|---|---|---|---|---|

| Indice de fécondité | 1,54 (2029+) | 1,62 (2027+) | ||

| Mortalité | Tables de mortalité de Statistique Canada (TMC sur un an : 2019) avec améliorations futures |

Tables de mortalité de Statistique Canada (TMC moyenne 3 ans : 2014-2016) avec améliorations futures |

||

| Espérance de vie des Canadiens | Hommes | Femmes | Hommes | Femmes |

|

à la naissance, en 2022

|

86,7 ans | 90,0 ans | 87,1 ans | 90,1 ans |

|

à l'âge de 65 ans, en 2022

|

21,3 ans | 23,8 ans | 21,6 ans | 24,0 ans |

| Taux de migration nette | 0,64 % de la population (pour 2031+) | 0,62 % de la population (pour 2021+) | ||

| Taux d'activité (18-69 ans) |

80,0 % (2035) | 79,2 % (2035) | ||

| Taux d'emploi (18-69 ans) |

75,3 % (2035) | 74,4 % (2035) | ||

| Taux de chômage (18-69 ans) |

5,9 % (2027+) | 6,0 % (2030+) | ||

| Taux d'augmentation des prix | 2,0 % (2026+) | 2,0 % (2019+) | ||

| Augmentation du salaire réel | 0,9 % (2026+) | 1,0 % (2025+) | ||

| Taux de rendement réel (moyenne 2022-2096) |

Actif du RPC de base | 3,7 % | 4,0 % | |

| Actif du RPC supplémentaire | 3,3 % | 3,5 % | ||

| Taux de retraite pour cohorte à l’âge de 60 ans | Hommes | 26,0 % (2022+) | Hommes | 27,0 % (2021+) |

| Femmes | 28,0 % (2022+) | Femmes | 29,5 % (2021+) | |

| Taux d'incidence de l'invalidité du RPC (par 1 000 travailleurs admissibles) |

Hommes | 2,90 (2026+) | Hommes | 2,97 (2019+)Note de bas de tableau 1 - 1) |

| Femmes | 3,60 (2026+) | Femmes | 3,66 (2019+)Note de bas de tableau 1 - 1) | |

|

Notes de bas de tableau 1

|

||||

4.2 Hypothèses démographiques

Les projections de la population sont établies à partir des populations du Canada et du Québec au 1er juillet 2021, auxquelles sont ensuite appliquées des hypothèses de fécondité, de migration et de mortalité. La population pertinente pour le Régime de pensions du Canada est la population du Canada excluant le Québec et elle est obtenue par soustraction des résultats projetés pour le Québec de ceux du Canada. Les projections de la population sont essentielles pour déterminer le nombre futur de cotisants et de bénéficiaires du RPC.

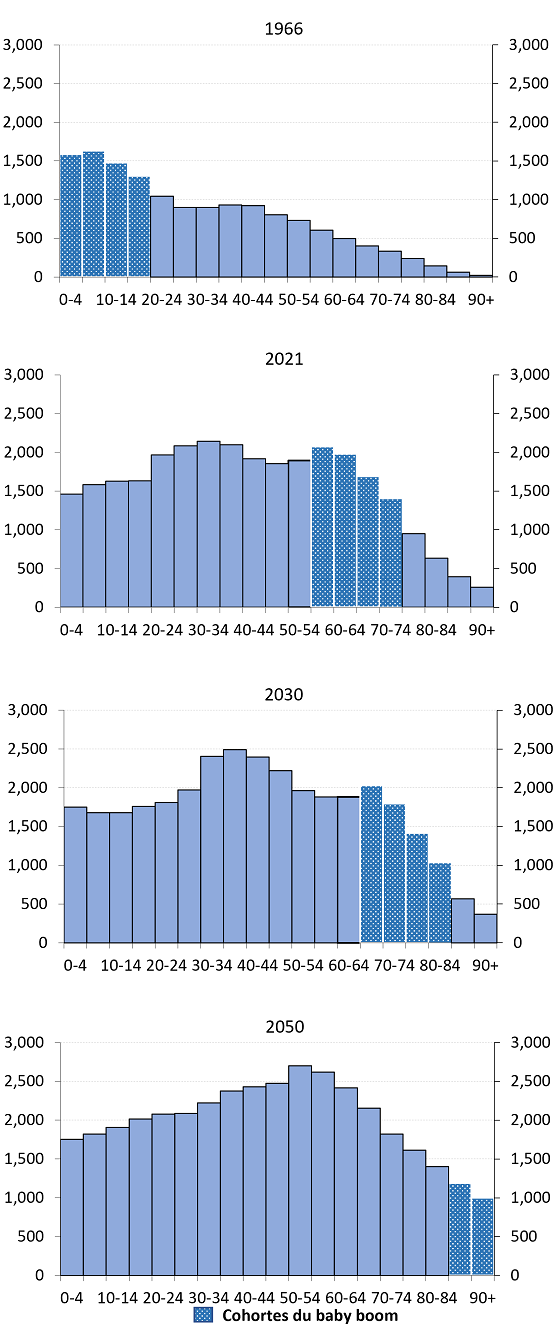

La répartition de la population par âge a grandement changé depuis l’établissement du Régime, en 1966. La proportion de la population canadienne qui est âgée de 65 ans et plus est passée de 7,6 % en 1966 à 18,5 % en 2021, ce qui témoigne du vieillissement de la population. Il est présumé que le vieillissement de la population se poursuivra, mais à un rythme moins élevé que par le passé.

4.2.1 Fécondité

La cause première du vieillissement de la population canadienne est le déclin de l’indice de fécondité au cours des 60 dernières années. L’indice de fécondité au Canada a diminué rapidement, passant d’un niveau d’environ 4,0 enfants par femme à la fin des années 1950, à 1,6 enfant au milieu des années 1980. L’indice de fécondité a augmenté un peu au début des années 1990, puis a reculé pour s’établir à 1,5 à la fin des années 1990. Le Canada est l’un des nombreux pays industrialisés où l’indice de fécondité a connu une hausse à partir des années 2000. En 2008, l’indice de fécondité pour le Canada avait atteint 1,68. Cependant, dans certains pays industrialisés, dont le Canada, l’indice de fécondité a diminué depuis 2008, ce qui pourrait être causé en grande partie par le ralentissement économique de 2008 et par l’incertitude économique persistante. L’indice de fécondité pour le Canada se situait à 1,47 en 2019 et a diminué à 1,40 en 2020. La baisse significative en 2020 pourrait être due au niveau élevé d'incertitude et à l'immigration beaucoup plus faible provoqués par la pandémie de COVID-19.

Au Québec, la situation a été semblable à celle du Canada, c’est-à-dire que l’indice de fécondité, qui était d’environ 4,0 enfants par femme dans les années 1950 a chuté, mais dans une plus forte mesure, pour atteindre 1,4 au milieu des années 1980. L’indice s’est ensuite légèrement rétabli au début des années 1990 à plus de 1,6, puis a reculé à moins de 1,5 à la fin des années 1990. Par la suite, le taux de fécondité au Québec a augmenté pour certains groupes d’âge avec l’introduction des centres de la petite enfance, en 1997, puis du Régime québécois d’assurance parentale, en 2006. Au Québec, l’indice de fécondité a sensiblement augmenté au cours des années 2000, atteignant 1,74 en 2008. Toutefois, à l’instar de ce qui se passe au Canada, l’indice de fécondité pour le Québec recule depuis quelques années et s’établissait à 1,57 en 2019 et à 1,52 en 2020.

La diminution globale de l’indice de fécondité au cours des 60 dernières années découle de l’évolution de divers facteurs sociaux, médicaux, économiques et environnementaux. Même si l’indice de fécondité a augmenté à certaines périodes au cours des dernières décennies, il ne reviendra probablement pas à son niveau historique sans de profonds changements sociaux.

En 2021, le gouvernement du Canada a annoncé qu’il collaborerait avec les provinces et territoires à la mise en œuvre d’un plan pancanadien d’apprentissage et de garde des jeunes enfantsNote de bas de page 5. À l’instar de ce qui s’est passé au Québec avec l’introduction des centres de la petite enfance, le plan proposé devrait entraîner une augmentation des taux de fécondité pour certains groupes d’âge à la suite de l’adoption du plan d’apprentissage et de garde des jeunes enfants.

En raison de l’incertitude entourant l’effet de la pandémie de COVID-19 sur les taux de fécondité pour 2020 (la dernière année de données disponibles au moment de la préparation de ce rapport), ces données ont été exclues de l’analyse aux fins d’établissement des taux de fécondité à compter de 2021. Un modèle à tendance linéaire a été établi à partir des données recueillies au cours d’une période de 15 ans se terminant en 2019. Ce modèle a été ajusté afin de tenir compte du plan pancanadien d’apprentissage et de garde des jeunes enfants. Les indices présumés de fécondité selon l’âge amènent à supposer que l’indice de fécondité global pour le Canada va augmenter, passant de 1,47 enfant par femme en 2019 à un niveau ultime de 1,54 en 2029. Les indices présumés de fécondité selon l’âge pour le Québec font en sorte que l’indice de fécondité global pour cette province devrait décroître, passant de 1,57 en 2019 à un niveau ultime de 1,55 en 2029.

4.2.2 Mortalité

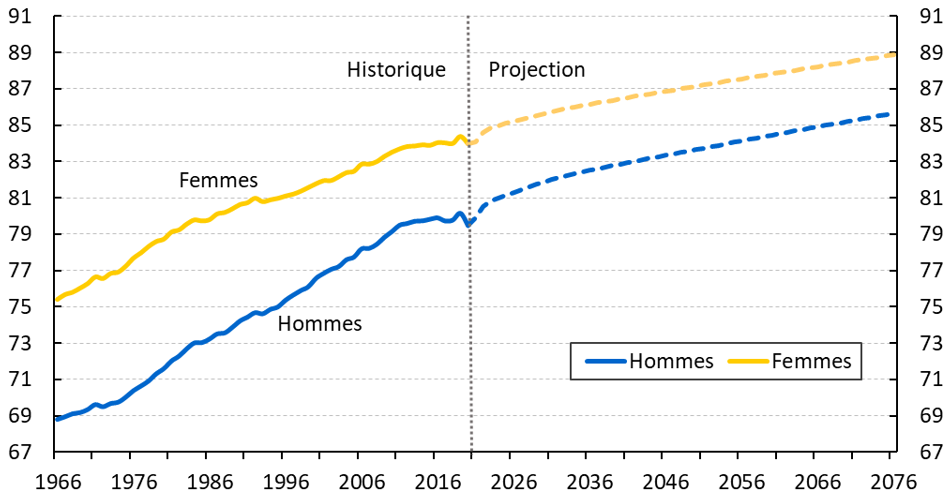

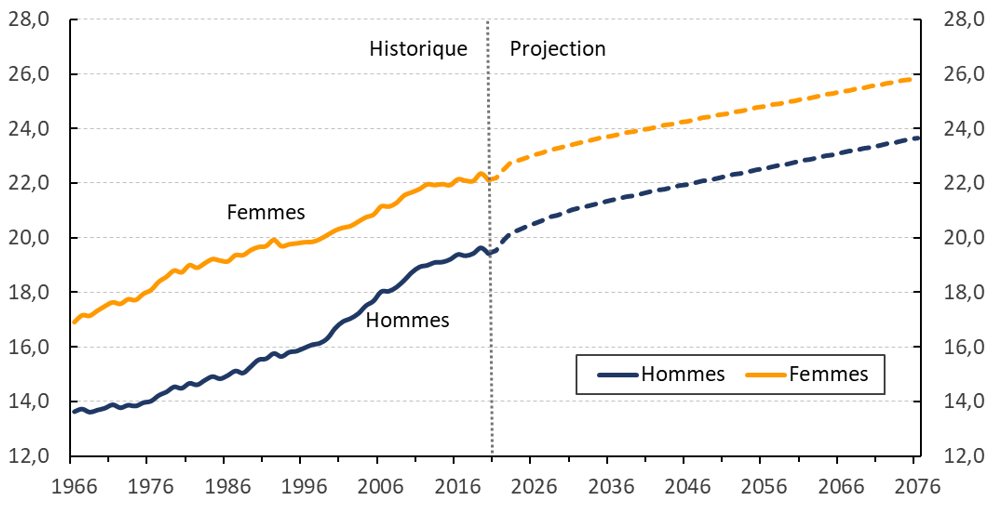

La chute marquée des taux de mortalité par âge est un autre facteur ayant contribué au vieillissement de la population. Cette chute peut être mesurée par l’augmentation de l’espérance de vie à l’âge de 65 ans qui influence directement la durée du versement des pensions de retraite aux bénéficiaires. L’espérance de vie des hommes (sans améliorations futures de la longévité, c.-à-d. sans réduction de la mortalité) à 65 ans a augmenté de 44 % entre 1966 et 2019, passant de 13,6 à 19,6 ans. Chez les femmes, l’espérance de vie à 65 ans (sans améliorations futures) a progressé de 31 %, passant de 16,9 à 22,1 ans au cours de la même période. Bien que, globalement, les taux d’augmentation de l’espérance de vie à 65 ans depuis 1966 soient semblables pour les hommes et les femmes (entre cinq et six ans), près de 70 % de l’augmentation est attribuable aux années postérieures à 1990 pour les hommes, tandis que seulement 50 % de l’augmentation est attribuable à cette période chez les femmes.

Les taux de mortalité futurs sont établis en appliquant les hypothèses relatives aux taux d’amélioration de la longévité aux tables de mortalité de 2019 de Statistique Canada.

Les tables de mortalité de 2020 de Statistique Canada, publiées en janvier 2022, ont été utilisées pour calculer les taux annuels d'amélioration de la longévité pour 2020. Ces tables dénotent une importante hausse des taux en raison des décès liés à la COVID-19. En 2020, l’espérance de vie à la naissance (sans améliorations futures de la longévité) était de 79,5 ans pour les hommes et de 84,0 ans pour les femmes, soit une diminution de 0,7 an pour les hommes et de 0,4 an pour les femmes par rapport à 2019.

Les taux moyens d’amélioration de la longévité selon l’âge et le sexe sur la période de 15 ans qui s’est terminée en 2019 ont servi de point de départ à l’établissement des taux annuels d’amélioration de la longévité à compter de 2021. Ces projections ne tiennent pas compte de l'impact de la pandémie de COVID-19. La longévité devrait continuer de s’améliorer au cours des prochaines années, mais à un rythme moindre que celui constaté au cours de la période de 15 ans se terminant en 2019. De plus, il est supposé qu’ultimement, les taux d’amélioration de la longévité seront les mêmes chez les hommes et les femmes. Les taux présumés d’amélioration de la longévité reposent sur l’analyse de l’expérience canadienne entre 1921 et 2019 et les causes possibles d’amélioration future de la longévité.

Les taux prévus d’amélioration de la longévité sont présumés diminuer progressivement pour atteindre leurs niveaux ultimes en 2039, soit, pour les deux sexes, 0,8 % par année chez les moins de 90 ans, 0,5 % pour les 90 à 94 ans et 0,2 % pour les 95 ans et plus.

À court terme, les taux de mortalité ont aussi été ajustés pour tenir compte de l’augmentation supplémentaire présumée des taux de mortalité liée à la pandémie de COVID-19. Ces augmentations présumées sont liées à deux facteurs : i) des augmentations directes de la mortalité dues à des décès liés à la COVID-19, touchant davantage les groupes d'âge plus âgés et, ii) des augmentations indirectes de la mortalité due à l'impact de la pandémie sur la crise des opioïdes, qui touche surtout les hommes de la tranche d'âge de 25 à 49 ansNote de bas de page 6.

Pour ce qui est de l’augmentation de la mortalité en 2021, en raison des décès directement liés à la COVID-19, les taux de mortalité ont été ajustés en fonction des données sur le nombre de décès liés à la COVID-19 fournis par Santé Canada et Statistique Canada. Il est prévu que la pandémie aura un effet résiduel sur la mortalité en 2022, mais que cet effet s’estompera entièrement pour permettre un retour aux taux de mortalité non ajustés projetés à compter de 2023. Pour ce qui est de l’augmentation de la mortalité en raison des effets indirects de la pandémie sur la crise des opioïdes, les taux de mortalité projetés pour les groupes d’âges touchés sont prévus revenir à la normale, ce qui mènera à une période de croissance importante des taux d’amélioration de la longévité.

Les ajustements qui en découlent mènent à des taux de mortalité pour l’ensemble de la population supérieurs de 5,5 % en moyenne en 2021 et de 2,0 % en moyenne en 2022 aux taux élaborés à partir des informations disponibles jusqu'en 2019 inclus.

Compte tenu de ce qui précède, l’espérance de vie (qui tient compte des améliorations futures de la longévité) projetée à 65 ans en 2022 est de 21,3 ans pour les hommes et de 23,8 ans pour les femmes.

Pour projeter les prestations du RPC, les taux de mortalité des bénéficiaires de prestations de retraite, de survivant et d’invalidité du RPC correspondent à l’expérience de mortalité pour ces segments de la population. Les taux de mortalité propres aux bénéficiaires du RPC sont abordés plus en détail à l’Annexe B du présent rapport.

4.2.3 Migration nette

La migration nette correspond à la différence entre le nombre d’immigrants et le nombre net d’émigrants, augmentée de la variation nette du nombre de résidents non permanents.

Les composantes de la migration nette ont été analysées séparément par observation des tendances des données historiques afin d’établir les hypothèses concernant les taux à court terme et ultimes. Au cours des deux dernières années, la migration nette au Canada a chuté de façon importante en raison des diverses mesures de sécurité prises contre la COVID-19 telles que la fermeture des frontières et l’annulation de vols. Ainsi, les données relatives à 2020 et 2021 ont été exclues de l’analyse. Divers facteurs ont été pris en compte dans l’élaboration de l’hypothèse dont les cibles en matière d’immigration à court terme du gouvernement fédéral ainsi que les perspectives à long terme de divers experts au sujet des niveaux d’immigration dans le futur, de la variation nette du nombre de résidents non permanents et des répercussions de la pandémie de COVID-19.

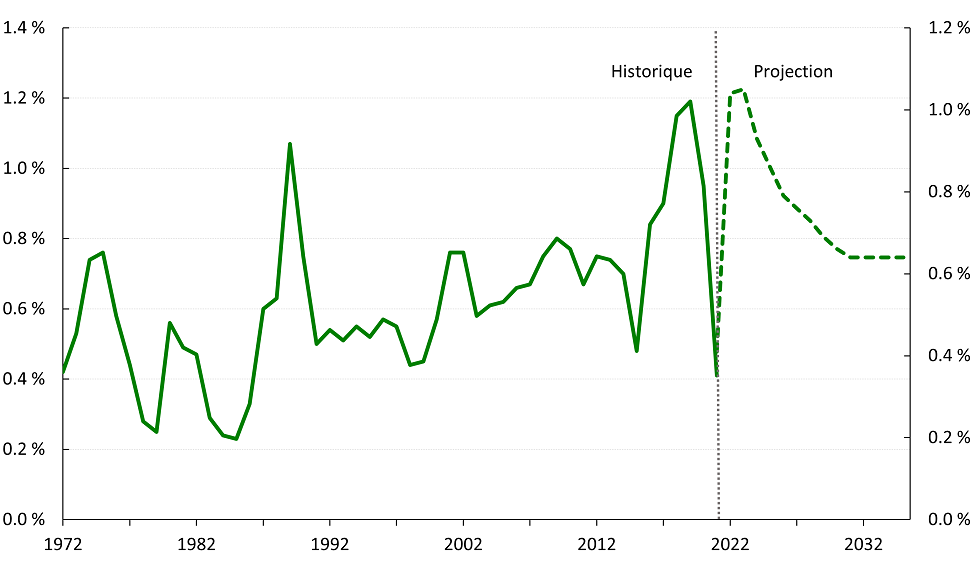

Le taux de migration nette au Canada est présumé augmenter, passant de son niveau actuel (année se terminant en juin 2021) de 0,41 % de la population à 1,04 % en 2022, à 1,05 % en 2023, puis à 0,93 % en 2024 pour ensuite atteindre graduellement un niveau ultime de 0,64 % de la population à compter de 2031. Le taux ultime de migration nette de 0,64 % correspond au taux moyen observé au cours des dix années qui se sont terminées en 2019, excluant l’augmentation nette des résidents non permanents au cours de cette période. L’hypothèse du taux de migration nette à court terme est supérieure au taux ultime de 0,64 % en raison des cibles d’immigration à court terme du gouvernement fédéral et de la diminution progressive projetée jusqu'à zéro de la variation nette du nombre de résidents non permanents entre 2022 et 2026.

Pour la population du Québec, l’hypothèse du taux ultime de migration nette en 2031 correspond à l'expérience historique moyenne sur 10 ans se terminant en 2019 pour la province, soit 0,43 %, excluant l’augmentation nette des résidents non permanents.

4.2.4 Projections de la population

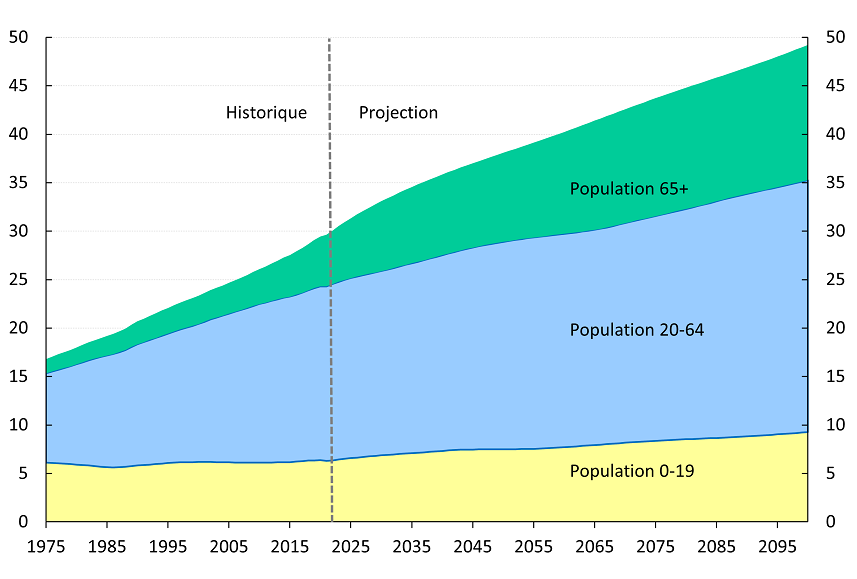

Le tableau 2 montre la population du Canada excluant le Québec pour trois groupes d’âge (0 à 19 ans, 20 à 64 ans et 65 ans et plus) au cours de la période de projection. Le ratio des 20 à 64 ans aux 65 ans et plus permet d’estimer le rapport du nombre de personnes en âge de travailler à celui des retraités. En raison du vieillissement de la population, ce ratio devrait chuter, passant d’une valeur approximative de 3,3 en 2022 à une valeur qui se stabilisera à 1,9 à compter de 2070.

| Année | Total | 0 à 19 ans | 20 à 64 ans | 65 ans et plus | Ratio des 20 à 64 ans aux 65 ans et plus |

|---|---|---|---|---|---|

| 2022 | 30 074 | 6 335 | 18 203 | 5 536 | 3,3 |

| 2023 | 30 519 | 6 429 | 18 344 | 5 746 | 3,2 |

| 2024 | 30 937 | 6 510 | 18 471 | 5 957 | 3,1 |

| 2025 | 31 333 | 6 581 | 18 579 | 6 173 | 3,0 |

| 2026 | 31 708 | 6 644 | 18 674 | 6 390 | 2,9 |

| 2027 | 32 073 | 6 705 | 18 768 | 6 600 | 2,8 |

| 2028 | 32 426 | 6 759 | 18 851 | 6 815 | 2,8 |

| 2029 | 32 764 | 6 814 | 18 929 | 7 022 | 2,7 |

| 2030 | 33 087 | 6 866 | 19 012 | 7 209 | 2,6 |

| 2035 | 34 557 | 7 105 | 19 580 | 7 873 | 2,5 |

| 2040 | 35 854 | 7 328 | 20 191 | 8 335 | 2,4 |

| 2045 | 37 008 | 7 474 | 20 836 | 8 699 | 2,4 |

| 2050 | 38 078 | 7 494 | 21 402 | 9 182 | 2,3 |

| 2055 | 39 128 | 7 548 | 21 797 | 9 783 | 2,2 |

| 2060 | 40 229 | 7 706 | 22 020 | 10 504 | 2,1 |

| 2065 | 41 398 | 7 932 | 22 211 | 11 255 | 2,0 |

| 2070 | 42 581 | 8 167 | 22 665 | 11 750 | 1,9 |

| 2080 | 44 799 | 8 531 | 23 763 | 12 505 | 1,9 |

| 2090 | 46 894 | 8 829 | 25 021 | 13 045 | 1,9 |

| 2100 | 49 228 | 9 267 | 25 996 | 13 966 | 1,9 |

4.3 Hypothèses économiques et de placement

Les principales hypothèses économiques se rapportant au RPC portent sur les taux d’activité, les taux de création d’emplois, les taux de chômage, le taux d’augmentation des prix et les augmentations réelles des gains d’emploi moyens. Aux fins de la projection de l’actif, des hypothèses sur le taux de rendement réel des placements sont également requises.

L’un des éléments clés qui sous-tendent les hypothèses économiques basées sur la meilleure estimation a trait à la tendance soutenue à retarder le départ à la retraite. Il est prévu que les travailleurs plus âgés quitteront la population active à un âge plus avancé, ce qui pourrait atténuer l’impact du vieillissement de la population sur la croissance future de la population active. Cependant, malgré qu’il soit prévu que les travailleurs quitteront la population active à un âge plus avancé, la croissance de la population active devrait ralentir étant donné que la population en âge de travailler augmente moins rapidement et que les baby-boomers quittent la population active.

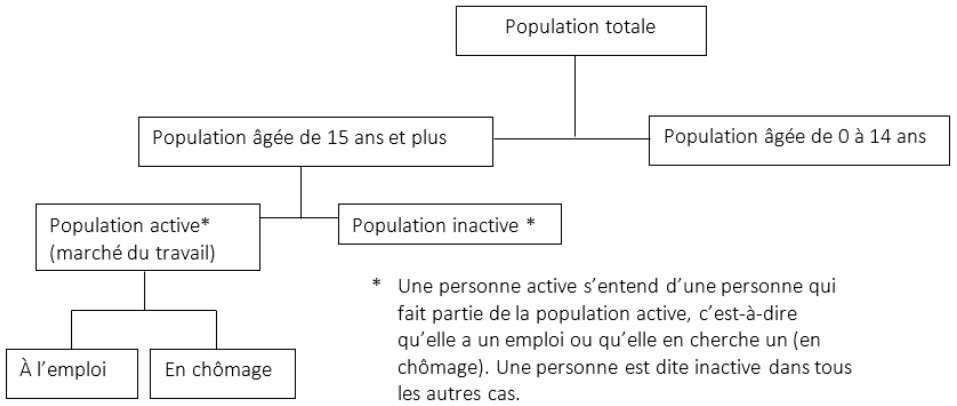

4.3.1 Population active

Les niveaux d’emploi varient en fonction du taux de chômage et reflètent également la tendance à la hausse du nombre de femmes qui accèdent au marché du travail, l’allongement de la période d’études chez les jeunes adultes, les modifications à la structure démographique de la population active et les changements de comportement envers la retraite chez les travailleurs plus âgés.

À mesure que la population vieillit, la taille des groupes d’âges plus avancé qui sont moins présents sur le marché du travail augmente, ce qui explique pourquoi le taux d’activité des Canadiens âgés de 15 ans ou plus devrait diminuer et passer d’environ 65,1 % en 2022 à 64,1 % en 2035. Un indice plus utile de la population en âge de travailler réside dans le taux d’activité des 18 à 69 ans, qui devrait progresser et passer d’un taux approximatif de 76,7 % en 2022 à 80,0 % en 2035. Cette hausse du taux d’activité des 18 à 69 ans reflète différentes tendances.

Par exemple, il est présumé que les taux d’activité des femmes continueront d’augmenter à un rythme plus rapide que ceux des hommes, ce qui contribuera à réduire l’écart entre les taux d’activité des hommes et des femmes, quoique moins rapidement que par le passé. Cette réduction de l’écart est attribuée en partie aux effets prévus du plan pancanadien d’apprentissage et de garde des jeunes enfants annoncé par le gouvernement fédéral en 2021 sur la présence des femmes sur le marché du travail.

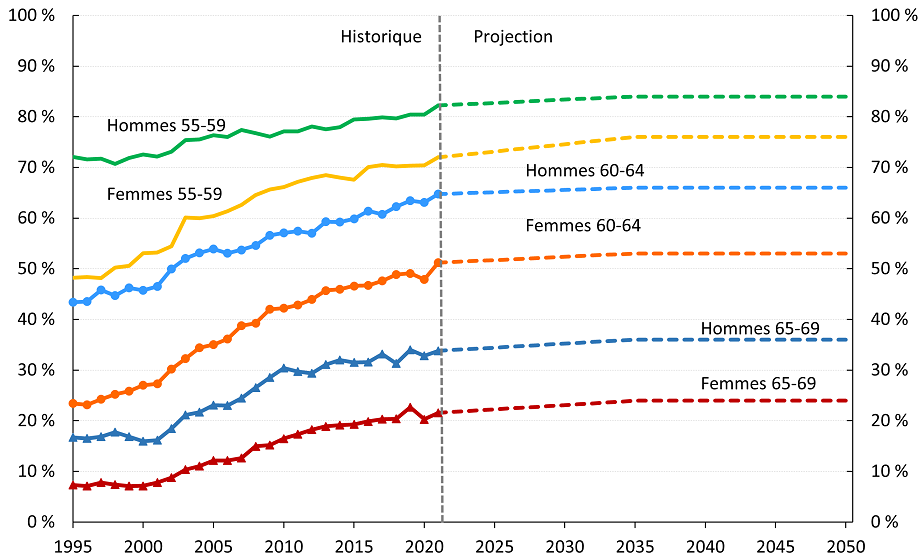

Il est également présumé que les taux d’activité des hommes et des femmes de 55 ans et plus augmenteront sous l’effet d’une tendance soutenue à retarder le départ à la retraite.

Malgré la hausse future présumée des taux d’activité des femmes et des travailleurs plus âgés, une pénurie durable de la main-d’œuvre est attendue dans le futur, à mesure que la croissance de population en âge de travailler ralentit et que les baby-boomers continuent de partir à la retraite et quittent la population active. Il est prévu que les taux d’activité de tous les groupes d’âge augmenteront en raison des possibilités d’emploi intéressantes découlant des pénuries de main-d’œuvre.

Dans l’ensemble, le taux d’activité des hommes âgés de 18 à 69 ans devrait être de 80,8 % en 2022 et passer à 83,2 % en 2035, alors que celui des femmes du même groupe d’âge devrait être de 72,6 % en 2022 et passer à 76,8 % en 2035. Ainsi, la différence entre les taux d’activité des hommes et des femmes de 18 à 69 ans devrait se situer à 8,2 points de pourcentage en 2022 et diminuer à 6,4 points de pourcentage en 2035. Par la suite, l’écart entre les hommes et les femmes du groupe d’âges de 18 à 69 ans devrait fluctuer entre 6,3 et 6,4 points de pourcentage.

Le taux de création d’emplois (c.-à-d. la fluctuation du nombre de personnes à l’emploi) au Canada était de 1,5 % en moyenne entre 1976 et 2021, d’après les données diffusées sur l’emploi, et il est présumé que ce taux sera de 2,9 % en 2022, alors que le marché du travail se remet de la pandémie de COVID-19. L’hypothèse relative au taux de création d’emplois est établie en fonction de la croissance économique modérée prévue et d’un taux de chômage au Canada chez les 15 ans et plus qui devrait diminuer, passant de 7,5 % en 2021 à 6,0 % en 2022 et 5,7 % en 2023 avant d’augmenter pour atteindre un niveau ultime de 6,1 % en 2027. L’hypothèse du taux de création d’emplois chez les 15 ans et plus au Canada s’établit en moyenne à environ 0,8 % de 2024 à 2027, ce qui est légèrement inférieur au taux de croissance de la population active. À compter de 2027, il est prévu que le taux de création d’emplois suivra le taux de croissance de la population active, ces deux données s’établissant à 0,8 % par année en moyenne entre 2027 et 2035, et à 0,4 % par année par la suite. Le ralentissement à long terme prévu de la croissance de la population active et du taux de création d’emplois est surtout attribuable au vieillissement de la population.

4.3.2 Augmentation des prix

Le 13 décembre 2021, la Banque du Canada et le gouvernement fédéral ont renouvelé leur engagement de maintenir l’inflation dans une fourchette de 1 % à 3 % avec une cible au point médian de 2 % jusqu’à la fin de 2026. Ils ont également indiqué que la Banque du Canada utiliserait la flexibilité offerte par la fourchette d’inflation proposée pour chercher activement à atteindre le niveau d’emploi maximal durable dans une mesure compatible avec le maintien des attentes à moyen terme en matière d’inflation à 2 %.

Malgré la cible médiane de 2 %, la hausse des prix (inflation), tel que mesurée par les variations de l’indice des prix à la consommation (IPC), tend à fluctuer d’une année à l’autre. La pandémie de COVID-19 a eu des répercussions sur l’IPC. En 2020, l’IPC n’a augmenté que de 0,7 % en raison d’une diminution de la consommation découlant des diverses mesures et restrictions en lien avec la pandémie. Cependant, à mesure que la pandémie a évolué et que les restrictions ont été levées, la demande des consommateurs a crû et des problèmes d’approvisionnement se sont présentés. Par conséquent, l’IPC a subi une hausse de 3,4 % en 2021, soit la plus forte hausse depuis 1991. L'incertitude entourant une inflation élevée due aux chocs de l'offre et de la demande provoqués par la pandémie a été exacerbée par l'escalade du conflit en Ukraine.

Aux fins de ce rapport, l’intensification du conflit en Ukraine est considérée comme étant un événement subséquent. Il est donc présumé que l’inflation excèdera la cible de 2 % jusqu’en 2025. L’augmentation des prix est présumée être de l’ordre de 6,9 % en 2022, 3,0 % en 2023, 2,5 % en 2024, 2,25 % en 2025 et 2,0 % à partir de 2026. Ces augmentations présumées sont fondées sur les prévisions à court terme de divers économistesNote de bas de page 7 ainsi que sur l’attente que la Banque du Canada et le gouvernement du Canada reconduiront encore la cible d’inflation au taux de 2,0 % et que la Banque du Canada réussira à maintenir le taux d’inflation à sa cible médiane à long terme.

4.3.3 Augmentation du salaire réel

Les augmentations salariales influencent le solde financier du RPC de deux façons. À court terme, une augmentation du salaire moyen se traduit par une hausse des revenus de cotisations, avec peu d’effet immédiat sur les prestations. À long terme, des salaires moyens plus élevés engendrent des prestations plus généreuses. L’écart entre les hausses du salaire nominal et l’inflation représente les augmentations du salaire réel et est donc aussi désigné « augmentation du salaire réel » dans le présent rapport.

Deux mesures de salaire sont utilisées dans ce rapport : les gains annuels moyens (GAM) et la rémunération hebdomadaire moyenne (RHM). La hausse présumée des GAM permet d’établir la projection des gains d’emploi totaux des cotisants au RPC, tandis que la hausse présumée de la RHM permet de prévoir la hausse du MGAP d’une année à l’autre. L’écart moyen entre ces deux mesures est demeuré faible de 1966 à 2019 et leur croissance devrait se faire au même rythme à long terme. Cependant, elles ont tendance à croître à des rythmes différents en temps d’expansion ou de ralentissement économique.

Selon les informations jusqu’à la fin du mois de juin 2022, les GAM réels devraient diminuer de 2,4 % en 2022 et de 0,1 % en 2023, pour ensuite remonter et atteindre un taux ultime d’augmentation réel de 0,9 % en 2026. La croissance négative des GAM réels dans les premières années du cycle de projection est causée par la dynamique des salaires en périodes de forte inflation découlant de la pandémie de COVID-19 et exarcerbée par l’intensification du conflit en Ukraine, qui est considérée comme étant un événement subséquent. L’hypothèse d’augmentation ultime des GAM réels est établie en tenant compte des tendances historiques, des pénuries de main-d’œuvre, de la productivité du travail et d’autres facteurs contributifs. En y jumelant l’hypothèse d’augmentation ultime des prix, l’hypothèse d’augmentation annuelle des salaires nominaux moyens est de 2,9 % à compter de 2026.

Il est prévu que la RHM réelle chute de 3,3 % en 2022 et de 0,1 % en 2023. Au cours des années suivantes, conformément à la relation historique à long terme entre la variation réelle des GAM et de la RHM, cette dernière devrait augmenter pour atteindre une augmentation réelle ultime de 0,9 % en 2026, ce qui correspond à la croissance réelle ultime des GAM pour la même année.

4.3.4 Taux de rendement réel des placements

Les taux de rendement réel des placements représentent la différence entre les taux de rendement nominal et les taux d’augmentation des prix et servent à projeter les revenus de placement. Ils sont évalués pour chaque année de la période de projection et pour chacune des principales catégories de placement de l’actif du RPC de base et du RPC supplémentaire. L’hypothèse des taux de rendement réel à long terme de l’actif du RPC de base et du RPC supplémentaire tient compte de l’hypothèse sur l’évolution des différentes catégories de placement des volets du RPC. Les taux de rendement réel sur les placements sont nets de toutes les dépenses d’investissement, y compris les charges d’exploitation de l’OIRPC.

L’intensification du conflit en Ukraine a eu d’importantes répercussions sur les marchés financiers. En date du 13 juillet 2022, afin de contrer la hausse de l’inflation exacerbée par cette escalade, la Banque du Canada avait déjà augmenté le taux directeur de 225 points de base depuis le début de l’année, ce qui a eu une incidence sur le rendement des placements à revenu fixe. De plus, les indices boursiers de tous secteurs et pour tous les lieux géographiques ont subi d’importantes baisses au cours du premier semestre de 2022.

Aux fins de ce rapport, l’intensification du conflit en Ukraine est considérée comme étant un événement subséquent; les taux présumés de rendement ont donc été modifiés en conséquence.

De façon plus précise, en 2022, les taux prévus de rendement nominal sont de -9,0 % pour le RPC de base, et de -7,7 % pour le RPC supplémentaire. En termes réels, les hypothèses des taux de rendement du RPC de base et du RPC supplémentaire en 2022 sont respectivement de -15,9 % et de -14,6 %. Ces rendements reflètent les résultats de l'OIRPC jusqu'au 30 juin 2022, et l'incertitude persistante pour le reste de l'année. En outre, les rendements des placements à revenu fixe au-delà de 2022 sont basés sur une trajectoire révisée des taux d’intérêt qui est plus représentative des importantes hausses de taux survenues au cours du premier semestre de 2022.

Les taux de rendement réel annuels présumés pour la période de 2023 à 2032 sont inférieurs à l’hypothèse des taux de rendement réel ultimes en 2033 en raison des rendements prévus des obligations moins élevés pour la période de 2023 à 2033 ainsi que de l’inflation élevée au cours des premières années. Les taux de rendement réels moyens pour la période de 5 ans 2023-2027 pour le RPC de base et le RPC supplémentaire sont respectivement de 3,56 % et 2,70 %, tandis que les taux de rendement réels moyens pour la période de 10 ans 2023-2032 pour le RPC de base et le RPC supplémentaire sont respectivement de 3,73 % et 2,98 %.

Les taux de rendement réel ultimes du RPC de base et du RPC supplémentaire sont de 4,0 % et de 3,6 % respectivement. L’hypothèse du taux de rendement réel moyen des actifs sur 75 ans sur la période de projection 2022-2096 du RPC de base s’établit à 3,69 % et celui du RPC supplémentaire s’établit à 3,27 %.

Le tableau 3 résume les principales hypothèses économiques pour la période de projection.

| Année | Augmentation réelle des gains annuels moyens | Augmentation réelle des gains hebdomadaires moyens (MGAP) | Augmentation des prix | Population active (Canada, 15 ans et plus) |

Taux de rendement réel des placements | ||||

|---|---|---|---|---|---|---|---|---|---|

| Taux d'activité | Taux de création d'emplois | Taux de chômage | Hausse annuelle de la population active | RPC de base | RPC supplémentaire | ||||

| 2022 | (2,4) | (3,3) | 6,9 | 65,1 | 2,9 | 6,0 | 1,3 | (15,9) | (14,6) |

| 2023 | (0,1) | (0,1) | 3,0 | 65,0 | 1,5 | 5,7 | 1,1 | 2,9 | 1,9 |

| 2024 | 0,4 | 0,4 | 2,5 | 64,8 | 0,9 | 5,8 | 1,0 | 3,4 | 2,5 |

| 2025 | 0,6 | 0,6 | 2,3 | 64,6 | 0,8 | 5,9 | 0,9 | 3,6 | 2,8 |

| 2026 | 0,9 | 0,9 | 2,0 | 64,5 | 0,8 | 6,0 | 0,9 | 3,9 | 3,1 |

| 2027 | 0,9 | 0,9 | 2,0 | 64,4 | 0,8 | 6,1 | 0,9 | 3,9 | 3,2 |

| 2028 | 0,9 | 0,9 | 2,0 | 64,3 | 0,8 | 6,1 | 0,8 | 3,9 | 3,2 |

| 2029 | 0,9 | 0,9 | 2,0 | 64,2 | 0,8 | 6,1 | 0,8 | 3,9 | 3,2 |

| 2030 | 0,9 | 0,9 | 2,0 | 64,1 | 0,7 | 6,1 | 0,7 | 3,9 | 3,3 |

| 2035 | 0,9 | 0,9 | 2,0 | 64,1 | 0,7 | 6,1 | 0,7 | 4,0 | 3,6 |

| 2040 | 0,9 | 0,9 | 2,0 | 63,7 | 0,5 | 6,1 | 0,5 | 4,0 | 3,6 |

| 2045 | 0,9 | 0,9 | 2,0 | 63,2 | 0,5 | 6,1 | 0,5 | 4,0 | 3,6 |

| 2050 | 0,9 | 0,9 | 2,0 | 62,8 | 0,4 | 6,1 | 0,4 | 4,0 | 3,6 |

| 2055 | 0,9 | 0,9 | 2,0 | 62,2 | 0,2 | 6,1 | 0,2 | 4,0 | 3,6 |

| 2060 | 0,9 | 0,9 | 2,0 | 61,5 | 0,2 | 6,1 | 0,2 | 4,0 | 3,6 |

| 2065 | 0,9 | 0,9 | 2,0 | 60,8 | 0,3 | 6,1 | 0,3 | 4,0 | 3,6 |

| 2070 | 0,9 | 0,9 | 2,0 | 60,4 | 0,4 | 6,1 | 0,4 | 4,0 | 3,6 |

| 2080 | 0,9 | 0,9 | 2,0 | 60,1 | 0,4 | 6,1 | 0,4 | 4,0 | 3,6 |

| 2090 | 0,9 | 0,9 | 2,0 | 60,1 | 0,4 | 6,1 | 0,4 | 4,0 | 3,6 |

| 2100 | 0,9 | 0,9 | 2,0 | 59,7 | 0,4 | 6,1 | 0,4 | 4,0 | 3,6 |

4.4 Autres hypothèses

Le présent rapport s’appuie sur plusieurs autres hypothèses clés, notamment au titre des taux de demande de prestations de retraite et des taux d’incidence de l’invalidité.

4.4.1 Taux de demande de prestations de retraite

Les taux de demande de prestations de retraite sont établis par cohortes. Les taux (selon le sexe) de demande de prestations de retraite pour un âge et une année donnés à compter de 60 ans correspondent au nombre de nouveaux bénéficiaires de pension de retraite divisé par le nombre total de personnes admissibles aux pensions de retraite pour l’âge, le sexe et l’année donnés.

En application du RPC, l’âge d’admissibilité à une pension non réduite est 65 ans. Toutefois, la disposition du RPC sur l’âge de retraite flexible qui est entrée en vigueur en 1987, permet à une personne d’opter pour une pension de retraite réduite dès l’âge de 60 ans (et une pension augmentée après l’âge de 65 ans). Cette disposition a eu pour effet d’abaisser l’âge moyen auquel la pension est demandée. En 1986, l’âge moyen de demande de la pension de retraite était de 65,2 ans comparativement à 62,7 ans pendant la décennie terminée en 2019.

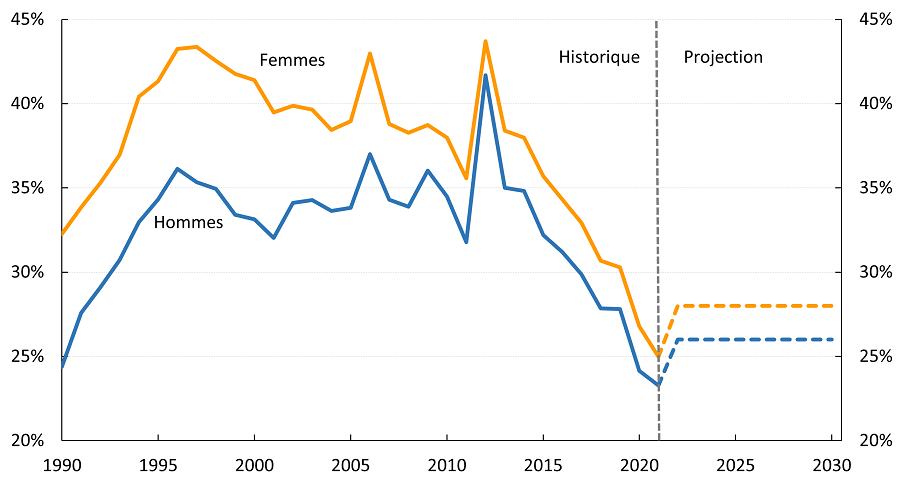

Depuis 2012, les taux de demande de prestations de retraite à 60 ans ont progressivement diminué. Pour les cohortes atteignant l’âge de 60 ans en 2019 (avant la pandémie), les taux de demande de prestations de retraite étaient de 27,8 % pour les hommes et de 30,3 % pour les femmes. Les taux de demande de prestations de retraite de 2021 pour les hommes sont les plus bas observés depuis 1989, tandis que les taux de 2021 pour les femmes sont les plus bas observés depuis la mise en place de la disposition sur la flexibilité de l’âge de retraite en 1987. Il est actuellement difficile d’évaluer précisément l’ampleur de la contribution de la pandémie de COVID-19 à l’importante baisse des taux de demande de prestations de retraite à 60 ans observés en 2020 et 2021. Cette tendance à la baisse fera l’objet d’un suivi aux fins de la prochaine évaluation du RPC.

L’hypothèse tient compte de la tendance des taux de demande de prestations de retraite à 60 ans observés avant la pandémie tout en accordant une certaine crédibilité aux taux observés en 2020 et 2021. Pour les cohortes atteignant l’âge de 60 ans à compter de 2022, l’hypothèse des taux de demande de prestations de retraite s’établit à 26,0 % pour les hommes et à 28,0 % pour les femmes. Les taux de demande de prestations de retraite à l'âge de 65 ans sont calculés de telle sorte que la somme des taux pour chaque cohorte est de 100 %. Les taux résultants à l'âge de 65 ans sont déterminés comme étant de 42,5 % pour les hommes et de 43,8 % pour les femmes en 2031 et par la suite. En utilisant ces taux, l’âge moyen projeté de demande de prestations de retraite en 2031 est de 63,6 ans pour les hommes et 63,4 ans pour les femmes. Les mêmes taux de demande de prestations de retraite s’appliquent au RPC de base et au RPC supplémentaire.

4.4.2 Taux d’incidence de l’invalidité – Prestations d’invalidité et prestations d’invalidité après-retraite

Le taux d’incidence de l’invalidité (selon le sexe) à l’égard des prestations d’invalidité et des prestations d’invalidité après-retraite à n’importe quel âge donné correspond au nombre de nouveaux bénéficiaires de prestations d’invalidité divisé par le nombre total de personnes admissibles à des prestations d’invalidité à l’âge donné. Les taux d’incidence de l’invalidité liés aux prestations d’invalidité sont les mêmes pour le Régime de base et le Régime supplémentaire.

Les taux d’incidence liés aux prestations d’invalidité après-retraite ne s’appliquent qu’au Régime de base, puisque ces prestations ne se rapportent qu’au Régime de base.

Les hypothèses du taux d’incidence de l’invalidité à l’égard des prestations d’invalidité reconnaissent que les taux courants d’incidence de l’invalidité sont sensiblement inférieurs à ceux observés entre le milieu des années 1970 et le milieu des années 1990 pour les hommes, de même qu’au début des années 1980 et entre le début et le milieu des années 1990 pour les femmes. À l’exception des années les plus récentes (2019-2021), les taux d’incidence pour les deux sexes ont été relativement stables depuis la fin des années 1990, en raison des changements administratifs apportés au programme d’invalidité. Une instabilité dans les taux d’incidence qui peut être attribuée à des facteurs administratifs et liés à la COVID-19 a été observée de 2019 à 2021. Cette instabilité ne devrait pas durer et, pour cette raison, les données des années 2019 à 2021 n’ont pas été prises en compte dans l’élaboration des hypothèses ultimes des taux d’incidence de l’invalidité.

Compte tenu de ce qui précède et des données d'expérience au cours de la période 2007-2018, il est supposé que les taux d’incidence à l’égard des prestations d’invalidité augmenteront graduellement entre 2021 et 2026 pour ensuite se maintenir à 2,90 par millier d’hommes admissibles et 3,60 par millier de femmes admissibles.

En ce qui a trait aux prestations d’invalidité après-retraite du RPC de base qui sont entrées en vigueur en 2019, mais qui ne s’appliquent qu’aux bénéficiaires de retraite anticipée (avant l’âge de 65 ans) qui sont devenus invalides, les taux d’incidence selon l’âge et le sexe ont été obtenus au moyen des données de prestations d’invalidité après-retraite pour les années 2019 et 2020, et des données historiques tirées des registres des gains des bénéficiaires de retraite anticipée. Il est supposé qu'en 2026, les taux d'incidence globaux de l'invalidité en ce qui concerne les prestations d'invalidité après-retraite pour les bénéficiaires de la retraite anticipée seront de 10,08 par millier d'hommes admissibles et de 9,06 par millier de femmes admissibles. À mesure que davantage de données seront compilées au sujet des prestations d’invalidité après-retraite, les hypothèses des taux d’incidence pourront être réévaluées aux fins de futurs rapports actuariels.

5 Résultats – RPC de base

5.1 Aperçu

Les principales observations et constatations en lien avec les projections actuarielles de la situation financière du RPC de base contenues dans le présent rapport sont les suivantes.

- En appliquant le taux de cotisation de 9,9 % prévu par la loi, les cotisations projetées au RPC de base sont plus que suffisantes pour couvrir les dépenses de la période de 2022 à 2025. Par la suite, une partie des revenus de placement doit être utilisée pour combler l’écart entre les cotisations et les dépenses. En 2030, environ 9 % des revenus de placement seront nécessaires pour payer les dépenses. Il est prévu que ce pourcentage augmente lentement pour atteindre 16 % en 2050 et 34 % en 2070, pour demeurer assez stable par la suite.

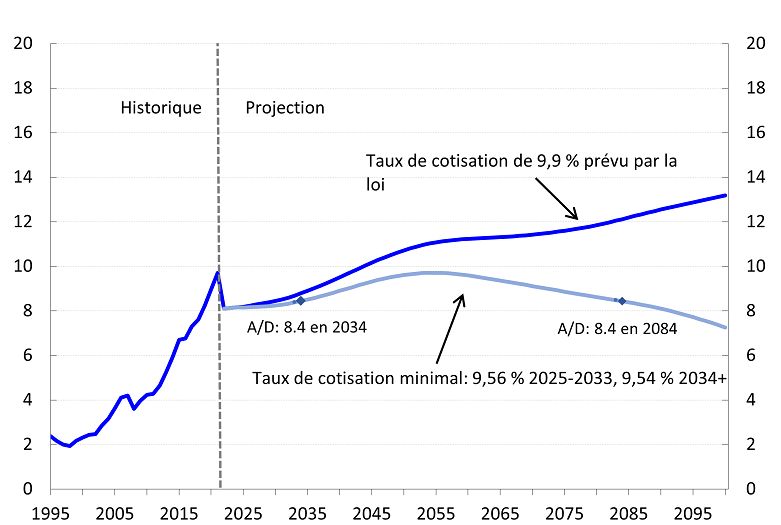

- En appliquant le taux de cotisation de 9,9 % prévu par la loi, l’actif total du RPC de base devrait diminuer en 2022 en raison de l’environnement économique actuel. L’actif devrait ensuite augmenter au cours de la prochaine période de projection avec une croissance plus importante au cours des premières années de la période. L’actif total devrait passer de 544 milliards de dollars à la fin de 2021 à 499 milliards de dollars à la fin 2022, avant de remonter à 791 milliards de dollars d’ici la fin 2030. L’actif devrait ensuite atteindre 2,2 billions de dollars d’ici 2050, puis 17 billions de dollars d’ici 2100. Le ratio de l’actif aux dépenses de l’année suivante devrait augmenter légèrement, passant de 8,1 à 8,4 entre 2022 et 2030, pour ensuite atteindre 10,7 en 2050, puis 13,2 en 2100.

- En appliquant le taux de cotisation de 9,9 % prévu par la loi, les revenus de placement du Régime de base, qui devraient représenter 32 % des revenus (c.-à-d. les cotisations et les revenus de placement) en 2023, devraient intervenir pour 34 % des revenus en 2030, 42 % des revenus en 2050 et 51 % des revenus d’ici 2100. Cela montre l’importance des revenus de placement comme source de revenus du Régime de base.

- Le taux de cotisation minimal (TCM) pour maintenir le Régime de base est de 9,56 % des gains cotisables pour 2025 à 2033 et de 9,54 % à compter de 2034. Le taux de cotisation de 9,9 % prévu par la loi s’applique aux trois années suivant l’année de l’évaluation, soit à la période d’examen triennal en cours (2022-2024).

- Le TCM englobe deux composantes distinctes. La première, le taux de cotisation de régime permanent, soit le taux le plus bas qui fait en sorte que le ratio projeté de l’actif aux dépenses de l’année suivante du Régime de base demeure généralement constant à long terme, sans tenir compte de la capitalisation intégrale des prestations bonifiées ou nouvelles, est de 9,53 % à compter de 2025. La deuxième composante est le taux de capitalisation intégrale requis pour financer entièrement les modifications apportées au Régime de pensions du Canada par la Loi no 1 d’exécution du budget de 2018. Le taux de capitalisation intégrale est de 0,03 % pour 2025 à 2033 et de 0,01 % à compter de 2034.

- En appliquant le TCM, le ratio de l’actif aux dépenses de l’année suivante devrait augmenter légèrement et passer de 8,1 en 2025 à 8,4 en 2034 et être le même cinquante ans plus tard, soit en 2084.