Préavis sur l’assurance longévité et les swaps de longévité

Information

Table des matières

But

Le présent préavis fournit des renseignements et des consignes aux administrateurs de régimes de retraite fédéraux à prestations déterminées qui songent à conclure un contrat d’assurance longévité ou de swap de longévité afin de couvrir le risque de longévité. Aux fins des présentes, le terme « contrat de couverture du risque de longévité » englobe à la fois les contrats d’assurance longévité et que les contrats de swaps de longévité. Le présent préavis s’applique aux régimes de retraite en cours et décrit :

- les types généraux de contrats de couverture du risque de longévité existants;

- les risques que présentent ces types de couverture du risque de longévité pour les régimes de retraite;

- les considérations dont les administrateurs de régime doivent tenir compte lorsqu’ils envisagent de conclure un contrat de couverture du risque de longévité afin de réduire l’exposition de leur régime au risque de longévité;

- les attentes du BSIF à l’endroit des administrateurs de régime qui décident de conclure un contrat de couverture du risque de longévité.

Introduction

Le passif des régimes de retraite à prestations déterminées est établi à l’aide de diverses hypothèses, dont l’une portant sur l’espérance de vie des participants du régime. De façon générale, les hypothèses concernant l’espérance de vie reposent sur les tables de mortalité du secteur. Le risque que les participants à des régimes de retraite vivent plus longtemps que prévu est appelé « risque de longévité ».

Un certain nombre d’options s’offrent aux régimes pour les aider à contenir le risque de longévité. À l’échelon le plus élémentaire, un régime de retraite peut examiner sa propre expérience de longévité et adapter la table de mortalité en conséquence. Cela atténuerait l’élément de risque de longévité résultant de toute éventuelle sous-estimation du passif existant. Il se pourrait toutefois que même la table de mortalité révisée soit inexacte à plus long terme.

L’une des stratégies d’atténuation des risques dont l’administrateur peut se prévaloir consiste à acheter des rentes avec ou sans rachat des engagements pour tous les bénéficiaires, ou seulement quelques-uns. Même si, en dernière analyse, la responsabilité du versement des prestations aux bénéficiaires incombe au régime, l’achat de rentes transfère les risques de taux d’intérêt, de placement et de longévité du régime au fournisseur des rentes. Qu’ils soient structurés sous forme d’assurance longévité ou de swaps de longévité, les contrats de couverture du risque de longévité permettent aux régimes d’avoir accès à une stratégie d’atténuation des risques qui est davantage axée sur le risque de longévité. En concluant un contrat de couverture du risque de longévité, l’administrateur cherche à couvrir le risque de longévité tout en conservant les risques de taux d’intérêt et de placement. Les contrats de couverture du risque de longévité présentent de nouveaux défis à l’administrateur, car il doit tenir compte de leur complexité, de leurs coûts et des risques qui en découlent. Comme c’est généralement le cas pour l’administrateur d’un régime en cours qui achète des rentes avec ou sans rachat des engagements, l’administrateur d’un régime qui conclut un contrat de couverture du risque de longévité demeure ultimement responsable du paiement des prestations de retraite.

Même si des contrats de couverture du risque de longévité ont été conclus par certains régimes de retraite du Royaume-Uni, ils sont nouveaux en Amérique du Nord. Nous croyons savoir que les administrateurs de régime au Canada commencent à envisager de recourir à des contrats de couverture du risque de longévité. Le BSIF prévoit surveiller l’évolution de ce dossier et envisagera apporter des modifications à ses consignes s’il le juge nécessaire.

Contrats de couverture du risque de longévité

Les contrats de couverture du risque de longévité sont conçus pour réduire le risque d’augmentation des coûts pour les régimes de retraite résultant du fait que les participants vivent plus longtemps que prévu d’après les hypothèses fondées sur l’espérance de vie des participants. Les contrats de couverture du risque de longévité peuvent être soit fondés sur le dédommagement, soit indiciels.

En concluant un contrat de couverture du risque de longévité fondé sur le dédommagement ou indiciel, l’administrateur du régime de retraite accepte de verser à une contrepartie des paiements prédéterminés ou « fixes » périodiques calculés d’après des hypothèses de mortalité convenues. En retour, la contrepartie verse au régime des paiements variables périodiques reposant soit sur la mortalité effective des bénéficiaires (contrat de longévité fondé sur le dédommagement), soit sur un indice de mortalité convenu (contrat de longévité indiciel). Ainsi, le régime a davantage de décaissements prévisibles au cours de la période d’application du contrat de couverture du risque de longévité. La contrepartie du contrat prend en charge le risque de longévité pendant la période visée par le contrat.

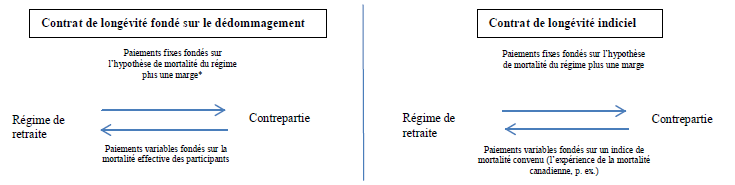

Comparaison d’un contrat de longévité fondé sur le dédommagement et d’un contrat de longévité indiciel. La version textuelle suit. — Version textuelle

Il existe deux types de contrats de couverture du risque de longévité : le contrat fondé sur le dédommagement et le contrat indiciel. Dans les deux cas, l’administrateur du régime de retraite accepte de verser à une contrepartie des paiements fixes calculés d’après les hypothèses de mortalité plus une marge. L’administrateur du régime et la contrepartie conviennent généralement d’une base de mortalité qui reflète la mortalité future du groupe considéré selon les meilleures estimations. La marge incluse dans les paiements fixes représente la prime de risque exigée par la contrepartie afin de prendre en charge le risque de longévité et les coûts. En retour, la contrepartie verse au régime des paiements variables périodiques reposant soit sur la mortalité effective des bénéficiaires (contrat de longévité fondé sur le dédommagement), soit sur un indice de mortalité convenu, comme l’expérience de la mortalité canadienne (contrat de longévité indiciel). Ainsi, le régime a davantage de décaissements prévisibles au cours de la période d’application du contrat de couverture du risque de longévité. La contrepartie du contrat prend en charge le risque de longévité pendant la période visée par le contrat.

*L’administrateur du régime et la contrepartie conviennent généralement d’une base de mortalité qui reflète la mortalité future du groupe considéré selon les meilleures estimations. La marge incluse dans les paiements fixes représente la prime de risque exigée par la contrepartie afin de prendre en charge le risque de longévité et les coûts.

Dans le cas des contrats de longévité fondés sur le dédommagement, si les bénéficiaires du régime de retraite vivent plus longtemps que prévu par l’hypothèse ayant servi à établir les paiements fixes du régime, les paiements plus élevés que la contrepartie verse au régime servent à compenser la hausse du coût des rentes pour le régime. Dans ce cas, le contrat fondé sur le dédommagement aura généralement une valeur positive pour le régime.

Par contre, si les bénéficiaires ne vivent pas aussi longtemps que prévu, les paiements moins élevés que la contrepartie verse au régime auront pour effet de garder constant le coût global qu’assumera le régime au titre du service des rentes. Ainsi, les contrats fondés sur le dédommagement protègent les régimes de retraite de l’augmentation comme de la diminution des coûts résultant des changements imprévus de la longévité des bénéficiaires des régimes.

Dans le cas des contrats indiciels, les résultats de mortalité réels du régime de retraite n’influent pas sur le montant des paiements que la contrepartie verse au régime. Cependant, s’il y une hausse de longévité mesurée par l’indice utilisé pour calculer les paiements faits au régime, ces paiements seront plus élevés, et vice versa. Dans la mesure où les variations de la mortalité des bénéficiaires du régime suivent l’évolution de l’indice, le risque de longévité du régime sera atténué par le contrat. Les régimes qui ont recours à un contrat indiciel sont toutefois exposés au risque de base, dont il est question dans la prochaine section.

Risques assumés par un régime de retraite

Risque de contrepartie

Le risque de contrepartie est causé par la possibilité que la contrepartie du contrat de couverture du risque de longévité ne respecte pas ses obligations contractuelles. En règle générale, les paiements entre un régime et la contrepartie sont nets, et un nantissement peut être utilisé pour atténuer davantage le risque de contrepartie. Dans le cas d’un swap de longévité, le nantissement respecterait les pratiques habituelles appliquées aux swaps et obligerait la contrepartie à céder des actifs (p. ex., des espèces ou des valeurs mobilières données en garantie des obligations nettes) qui peuvent être saisis en cas de défaut. En règle générale, le nantissement d’actifs n’est pas nécessaire dans le cas des contrats fondés sur le dédommagement; toutefois, le risque de contrepartie peut être atténué par des moyens semblables, comme la constitution d’une sûreté. Les administrateurs de régimes qui cèdent des actifs en nantissement devraient examiner les risques liés à ces activités et veiller à ce qu’ils soient pris en compte dans l’Énoncé des politiques et des procédures de placementNote de bas de page 1. Les administrateurs devraient également s’assurer que les modalités du régime et des documents d’appui (par exemple, une convention de fiducie) permettent le nantissement d’actifs. L’un des facteurs pertinents pour l’évaluation du risque de contrepartie est le régime de réglementation auquel la contrepartie est assujettie, y compris la question de savoir si cette dernière doit conserver des actifs relativement au contrat et à toute exigence de capital applicable.

Un contrat de couverture du risque de longévité engendre un risque de contrepartie initial relativement faible pour le régime de retraite, mais ce risque pourrait augmenter au fil du temps si la valeur du contrat devient positive. Il est probable que le risque de contrepartie sera faible par rapport à la valeur du passif protégé, parce les paiements sont nets et que seuls des changements imprévus de longévité influent sur le montant net à payer. En d’autres termes, les prestations de pension sous-jacentes attendues ne sont pas à risque dans le cas présent. Le seul risque découle de la capacité de la contrepartie de verser des paiements additionnels parce que les bénéficiaires vivent plus longtemps que prévu ou de la variation de l’indice sous-jacent. Les administrateurs de régime devraient considérer la vigueur de la contrepartie avant de conclure un contrat de couverture du risque de longévitéNote de bas de page 2.

La vigueur de la contrepartie peut être évaluée, par exemple, par une analyse :

- des cotes de crédit de la contrepartie;

- du régime de réglementation dans lequel la contrepartie exerce ses activités, y compris la question de savoir si cette dernière est assujettie à une réglementation rigoureuse qui comprend, par exemple, des exigences robustes en matière de suffisance de fonds propres.

- des exigences en matière de prudence et de gestion du risque auxquelles est assujettie la contrepartie.

Risque de renouvellement

Les contrats de couverture du risque de longévité conclus pour une période plus courte que ne l’est le passif couvert ajoutent l’élément de risque de renouvellement au régime de retraite. Plus précisément, même si le contrat protège le régime contre le risque de longévité au cours de la période, il ne couvre pas le risque de devoir conclure un nouveau contrat à son échéance. Le risque de renouvellement désigne le risque que ce nouveau contrat ne soit plus coûteux que l’ancien, qui peut se produire à cause d’une variation à l’espérance de vie.

Les contrats de couverture du risque de longévité fondés sur le dédommagement comportent peu ou pas de risque de renouvellement puisqu’ils sont habituellement structurés en fonction de la durée de vie résiduelle des populations couvertes, ou pour une période fixe suffisamment longue pour couvrir l’espérance de vie prévue de la majorité de la population couverte.

Risque de base

Un régime de retraite qui choisit de conclure un contrat indiciel de couverture du risque de longévité s’expose au risque de base. Le risque de base s’entend du risque découlant de la possibilité que la mortalité des bénéficiaires diffère de l’indice sur lequel repose le contrat (c.-à-d. la table de mortalité ou l’indice sur lequel sont fondés les paiements variables). Plus la composition de l’indice est similaire aux participants couverts, plus la couverture indicielle sera bonne. Fait à noter, le risque de base pourrait réduire sensiblement l’efficacité d’un contrat de couverture du risque de longévité (c.-à-d. si la longévité des bénéficiaires du régime s’améliore fortement par rapport à l’indice sur lequel repose le swap).

Les contrats de couverture du risque de longévité fondés sur le dédommagement n’occasionnent aucun risque de base, car ils dédommagent le régime de retraite des résultats réels (les paiements variables sont fondés sur la mortalité effective des bénéficiaires du régime).

Risque juridique

Les contrats de couverture du risque de longévité sont des ententes juridiques; ils ne sont pas transigés en bourse. Les parties qui les négocient doivent accorder une attention particulière à leurs modalités. Les administrateurs de régime doivent très bien comprendre les modalités d’un contrat de couverture du risque de longévité et les risques qui s’y rattachent et obtenir un avis juridique avant de le conclure. Ils devront notamment étudier les aspects suivants :

- La capacité juridique de la contrepartie à conclure un contrat de couverture du risque de longévité;

- La difficulté de faire respecter ses droits à l’égard de la contrepartie si elle est située à l’extérieur du Canada et si la totalité ou une partie importante de ses actifs sont situés à l’extérieur du Canada.

Facteurs qu’un administrateur de régime doit considérer

Un administrateur de régime qui envisage de conclure un contrat de couverture du risque de longévité doit comprendre non seulement les risques et les avantages que comporte cette transaction pour le régime, mais aussi les modalités du contrat. Il doit tenir compte particulièrement des éléments suivants :

-

Coût : Afin de déterminer si un contrat de couverture du risque de longévité offre au régime une valeur équivalant au coût du contrat, l’administrateur doit comprendre l’ampleur du risque couvert (c.-à-d. la possibilité de devoir effectuer des paiements additionnels en raison de l’amélioration de l’espérance de vie) par rapport au coût de couverture du risque (c.-à-d. le coût du produit de couverture du risque de longévité).

Avant de conclure un contrat de couverture du risque de longévité, l’administrateur du régime devrait examiner la longévité effective des bénéficiaires afin de comprendre l’ampleur du risque à couvrir et de s’assurer que la mesure de l’atténuation du risque justifie le coût d’établissement du contrat.

Qu’il recoure à un contrat indiciel ou à un contrat fondé sur le dédommagement, l’administrateur devrait s’assurer d’obtenir, à des fins de comparaison, des prix du marché d’un certain nombre de contreparties potentielles, ce qui augmente la probabilité d’obtenir un prix à la juste valeur de marché.

-

Acceptabilité : Aux termes des lois fédérales sur les pensions, l’administrateur du régime de retraite devrait être convaincu que l’établissement d’un contrat de couverture du risque de longévité sert au mieux les intérêts des bénéficiaires et est conforme :

-

aux modalités du régime de retraite et à l’énoncé des politiques et des procédures de placement du régime;

-

à la norme de soin applicable à l’administration d’un régime de retraite et d’une caisse de retraite en vertu du paragraphe 8(4) et aux exigences de gestion prudente du portefeuille prescrites par le paragraphe 8(4.1) de la Loi de 1985 sur les normes de prestation de pension (LNPP);

-

au Règlement de 1985 sur les normes de prestation de pension (le « Règlement »);

-

à l’annexe III du Règlement.

Le contrat de couverture du risque de longévité doit être surveillé de façon continue par l’administrateur, qui contrôlera le respect soutenu de ses modalités, de celles du régime de retraite, de la LNPP et du Règlement.

-

-

La complexité administrative : Les contrats de couverture du risque de longévité peuvent transférer une partie du risque de longévité à une contrepartie, mais complexifient l’administration d’un régime de retraite. Par exemple, ils nécessitent la mise en place de processus visant à faire en sorte que les paiements entre le régime de retraite et la contrepartie sont corrects et effectués en temps opportun et de processus de nantissement (au besoin). Ils pourraient également nécessiter une surveillance périodique de la solidité financière de la contrepartie.

-

Durée : Dans certains cas, un contrat de couverture du risque de longévité ne permet à l’administrateur de gérer le risque de longévité du régime de retraite que pendant une période plus courte que la durée du passif du régime. Le régime de retraite sera de nouveau exposé au risque de longévité non couvert à l’échéance du contrat de couverture du risque de longévité. L’administrateur devrait également tenir compte des conséquences de contrats de très longue durée qui obligent le régime à effectuer des paiements à la contrepartie pendant une longue période, ce qui pourrait limiter la capacité de réagir à des changements futurs de circonstances (p. ex., les prix, les changements résultant de la concurrence, l’évolution de la solvabilité de la contrepartie, des changements d’ordre fiscal ou réglementaire, ou l’élaboration de produits ou de stratégies d’investissement de substitution). Les modalités appropriées d’un contrat de couverture du risque de longévité pourraient atténuer certains problèmes liés à la durée.

Puisqu’un contrat de couverture du risque de longévité peut être structuré de manière à couvrir uniquement les retraités qui touchent déjà une pension, l’administrateur du régime devrait songer à la façon de composer avec le risque de longévité des participants qui prennent leur retraite après l’établissement du contrat.

-

Liquidité : L’administrateur doit être sensible au fait qu’il sera difficile de vendre ou d’annuler un contrat de couverture du risque de longévité. Contrairement aux swaps couramment utilisés, par exemple les swaps de taux d’intérêt, il n’existe pas actuellement de marché actif de titres liquides sur lequel sont transigés les swaps de longévité. L’administrateur peut annuler « artificiellement » un swap de longévité en concluant un swap compensatoire aux termes duquel le régime de retraite recevrait un paiement fixe et effectuerait un paiement variable; cela pourrait toutefois ne pas être possible ou commode dans les faits.

Un contrat d’assurance longévité peut inclure des dispositions de cessation sous réserve de l’accord de chacune des parties du contrat, et des dispositions de conversion en une police comportant une rente. Lorsqu’il évalue les risques et les obligations liés à un contrat de couverture du risque de longévité, l’administrateur doit tenir compte des modalités aux termes desquelles le contrat peut être modifié ou résilié. En outre, les modalités du contrat doivent englober la possibilité de cessation du régime ou d’autres opérations importantes, notamment la fusion du régime ou sa conversion, et ce qui se produirait en pareil cas.

-

Répercussions sur l’évaluation actuarielle : Une évaluation de continuité sous-entend qu’un régime de retraite est maintenu en permanence. Même si l’établissement du contrat fondé sur le dédommagement aura servi à atténuer le risque de longévité, si la mortalité effective des bénéficiaires du régime est plus élevée (c.-à-d. qu’ils décèdent plus tôt) que l’hypothèse de mortalité utilisée pour déterminer les paiements fixes du régime, la position capitalisée du régime sera moindre que si le contrat n’avait pas été établi. Inversement, si la mortalité effective des bénéficiaires du régime est inférieure à ce que prévoient les hypothèses convenues, le contrat aidera à compenser le coût de l’effet de cette mortalité moindre pour le régime.

Dans le cas d’un contrat indiciel, si l’indice servant à calculer les paiements de la contrepartie atteste d’une augmentation de la longévité, ces paiements seront plus élevés; par conséquent, le niveau de capitalisation du régime sera lui aussi plus élevé que s’il n’avait pas conclu ce contrat. À l’inverse, si l’indice servant à calculer le montant de ces mêmes paiements atteste d’une diminution de la longévité, ce montant sera lui aussi moins élevé et le niveau de capitalisation du régime s’en trouvera affaibli.

Le BSIF s’attend à ce que les actuaires tiennent compte des marges pour écarts défavorables lorsqu’ils effectuent l’évaluation de continuité d’un contrat de couverture du risque de longévité. Il s’attend également qu’ils tiennent compte des marges pour le risque de contrepartie et, le cas échéant, pour d’autres risques comme le risque de renouvellement et le risque de base. En outre, chaque fois qu’une évaluation de continuité est effectuée, l’analyse des gains et pertes devrait englober un gain ou une perte au titre du contrat de couverture du risque de longévité. Il faudrait que les provisions pour les dépenses du régime tiennent compte des coûts associées au contrat de couverture du risque de longévité.

Exemple : Un régime a établi le contrat de longévité fondé sur le dédommagement suivant :

Exemple d’un régime qui a établi un contrat de longévité fondé sur le dédommagement. — Version textuelle

Dans cet exemple, l’administrateur de régime accepte de verser à une contrepartie des paiements fixes calculés d’après les hypothèses de mortalité convenues, plus une marge. En retour, la contrepartie verse au régime des paiements variables périodiques reposant sur la mortalité effective des bénéficiaires.

Supposons que, la troisième année du régime, on observe une amélioration notable de l’espérance de vie des participants. L’actuaire proposerait sans doute une nouvelle table de mortalité plus prudente. Dans ce cas :

- selon les modalités du régime, les paiements contractuels variables demeureraient fondés sur la mortalité réelle des participants;

- malgré que le régime soit tenu d’évaluer son passif à l’aide de la nouvelle table de mortalité plus prudente, la valeur présente des paiements variables reçus de la contrepartie compenserai le passif supplémentaire (c.-à-d. qu’en raison du contrat de couverture du risque de longévité, le régime ne subirait pas de perte globale et ne serait pas obligé de financer l’augmentation du passif engendré par l’emploi de la table de mortalité plus prudente).

Ce qui précède est fourni uniquement à titre d’exemple. Les effets réels d’un contrat de couverture fondé sur le dédommagement dépendraient des particularités de la transaction (p. ex., les coûts et les risques de renouvellement et de contrepartie).

Une évaluation de solvabilité fournit un instantané de la situation financière d’un régime de retraite dans l’hypothèse où le régime cesse ses activités le jour de l’évaluation. Elle devrait tenir compte de la valeur du contrat de couverture du risque de longévité au moment de la cessation du régime; cette valeur dépendra des modalités du contrat portant sur les obligations des parties en cas de cessation du régime.

Point de vue et attentes du BSIF à l’endroit des administrateurs de régime de retraite qui établissent des contrats de couverture du risque de longévité

Le BSIF estime qu’un contrat de couverture du risque de longévité constitue un placement autorisé pourvu qu’il soit conforme aux modalités du régime de retraite, à l’énoncé des politiques et des procédures de placement, à la LNPP et au Règlement et que l’administrateur fasse preuve de diligence raisonnable. Les administrateurs de régime ne sont nullement tenus d’obtenir le consentement du BSIF pour établir un tel contrat, ni d’en informer les participants au régime. Cependant, l’existence d’un contrat de couverture du risque de longévité serait notée dans les documents déposés annuellement avec le BSIF, auxquels les participants ont accès. Les administrateurs demeurent responsables du versement des prestations aux bénéficiaires, y compris si une contrepartie ne fait pas les paiements convenus par contrat. Avant qu’ils n’établissent un contrat de couverture du risque de longévité, les administrateurs de régime voudront satisfaire aux attentes suivantes du BSIF :

- prendre connaissance des répercussions du risque de longévité sur leur régime (p. ex., en effectuant des simulations de crise pour évaluer la variation du niveau du passif du régime de retraite selon plusieurs scénarios de longévité);

- déterminer si l’établissement du contrat de couverture du risque de longévité sert au mieux les intérêts des bénéficiaires;

- déterminer si le contrat de couverture du risque de longévité offre au régime une valeur équivalant au coût du contrat;

- tenir compte des risques d’investissement dans un contrat de couverture du risque de longévité pour le régime (p. ex., le risque de contrepartie, le risque de renouvellement, le risque de base et le risque juridique);

- veiller au respect des lois sur la confidentialité des données;

- établir des mécanismes de contrôle et des mesures de supervision efficaces pour gérer ces risques;

- comprendre le contrat de couverture du risque de longévité (p. ex., les modalités, les coûts connexes, le nantissement, la vigueur de la contrepartie et les prestations garanties).

En outre, les administrateurs de régime voudront aussi prendre les mesures nécessaires pour satisfaire aux attentes suivantes du BSIF :

- veiller à ce que des personnes possédant un niveau de connaissance suffisant participent au processus décisionnel et/ou que les conseils reçus proviennent de personnes ayant une expérience de ce marché;

- veiller à ce que le contrat de couverture du risque de longévité soit surveillé et examiné de façon périodique;

- faire en sorte que les éléments qui précèdent soient bien documentés.

Les administrateurs de régimes qui gèrent les risques liés aux contrats de couverture du risque de longévité doivent également tenir compte des facteurs énoncés dans la ligne directrice Mécanismes efficaces en matière d’instruments dérivés diffusée par le BSIF à l’intention des régimes de retraite.

Notes de bas de page

- Note de bas de page 1

-

Voir la ligne directrice du BSIF sur les placements (http://www.osfi-bsif.gc.ca/Fra/pp-rr/ppa-rra/inv-plc/Pages/penivst.aspx).

- Note de bas de page 2

-

Bien que la contrepartie puisse transférer le risque de longévité à un tiers (en recourant à la réassurance ou à un swap de longévité ultérieur), les obligations contractuelles de la contrepartie originale à l’endroit du régime demeurent.