Audit du remboursement des dépenses des employés et de la gestion des cartes d’achat

Table des matières

1. Contexte

Les opérations financières doivent être menées conformément aux politiques de l’administration fédérale et du Bureau du surintendant des institutions financières (BSIF), de manière à garantir que les ressources financières sont bien gérées et protégées par des mesures de contrôle équilibrées, et à assurer la souplesse et la gestion des risques. Les gestionnaires des centres de coûts sont chargés d’accorder les autorisations appropriées et de veiller à ce que les achats soient conformes aux politiques et aux directives pertinentes. Le traitement du remboursement des dépenses des employés et la gestion des cartes d’achat au BSIF relèvent de l’équipe des Opérations financières de l’unité des Finances.

Des remboursements sont accordés aux employés qui font des dépenses personnelles dans le cadre de leurs activités professionnelles, par exemple lorsqu’ils prennent un taxi, achètent un repas ou paient leur hébergement à l’occasion d’un voyage d’affaires. Ces dépenses sont régies par la Politique concernant les voyages du BSIF. En outre, le remboursement peut couvrir des frais d’apprentissage et de perfectionnement, comme des séances de formation, des frais d’examen, etc. Ces frais sont décrits dans les lignes directrices en matière d’apprentissage et de perfectionnement. Enfin, dans le but d’aider le personnel du BSIF à travailler à distance pendant la COVID-19, un remboursement ponctuel de 500 dollars au titre du travail à domicile a été offert à tous les employés pour leur permettre d’acheter l’équipement de travail nécessaire et approuvé, comme des moniteurs, des bureaux et des fauteuils. Au cours de la période visée aux présentes, c’est-à-dire du 1er avril 2019 au 30 septembre 2020, les Opérations financières ont traité 4 739 remboursements de dépenses effectuées par des employés totalisant 3,2 millions de dollars.

Les cartes d’achat sont des cartes de crédit, confiées à certains employés, qui permettent à ces derniers de faire des achats en temps opportun à l’appui des activités opérationnelles. Ces cartes constituent un moyen pratique et rentable d’acheter et de payer des biens et des services. L’usage des cartes d’achat est régi par la Directive sur les paiements du Conseil du Trésor, Annexe B — Norme sur les paiements par carte d’achat (avril 2017), la Loi sur la gestion des finances publiques (LGFP) et la Directive sur les cartes d’achat du BSIF (la Directive). Le BSIF compte 21 titulaires de carte pour lesquels 2 222 opérations, d’un montant de 1,05 million de dollars, ont été traitées pour la période allant du 1er avril 2019 au 30 septembre 2020, y compris la période de travail à distance en vue d’évaluer la pertinence des mesures de contrôle dans l’environnement de travail à domicile.

Les opérations par carte d’achat et les remboursements concernent généralement de petits montants, mais les deux processus comportent tout de même des risques inhérents élevés attribuables aux diverses exigences de conformité et de divulgation, au potentiel d’abus et de fraude découlant du fait que les titulaires ont la garde des cartes et ont le droit de procéder à des achats, et à la préparation des rapprochements correspondants. Par conséquent, l’évaluation périodique des fonctions de contrôle essentielles fournit à la haute direction une assurance raisonnable sur l’étendue de la conformité aux politiques et aux procédures établies et sur les mesures de contrôle par rapport à l’évolution des risques.

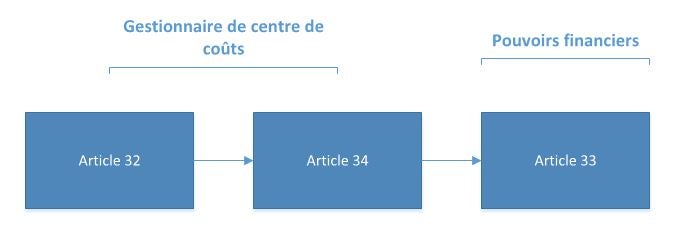

En matière d’opérations financières, la LGFP exige des preuves documentées des éléments suivants :

- préautorisation qui garantit la disponibilité des fonds avant l’opération (article 32);

- vérification par les gestionnaires que les biens ont été fournis ou les services rendus comme convenu, et qu’ils sont admissibles au paiement (article 34);

- autorisation appropriée ou fonds à libérer pour le remboursement ou le paiement (article 33).

Ces autorisations sont réparties entre les gestionnaires des centres de coûts et les Opérations financières (autorité financière) de la manière suivante :

Description texte - Exigences en matière d’approbation des opérations financières

Le schéma des exigences en matière d’approbation des opérations financières d’après la Loi sur la gestion des finances publiques – des approbations par le gestionnaire du centre de coûts selon les articles 32 et 34 jusqu’aux pouvoirs financiers conférés par l’article 33.

2. L’audit

2.1 Objectif

La mission visait à :

- Évaluer la mesure dans laquelle le BSIF respecte les politiques et les procédures pertinentes en ce qui concerne le remboursement des dépenses des employés et les achats effectués par carte d’achat.

- Évaluer l’adéquation, l’efficacité et l’efficience des principaux processus et contrôles en place pour soutenir le remboursement des dépenses des employés et la gestion des cartes d’achat.

- Définir les possibilités d’amélioration, le cas échéant.

2.2 Portée

L’audit a porté sur les mesures de contrôle appliquées au remboursement des dépenses des employés et à la gestion des cartes d’achat, y compris l’audit des opérations effectuées entre le 1er avril 2019 et le 30 septembre 2020.

2.3 Approche et méthode

L’audit s’est déroulé selon les procédures suivantes :

- Examen des lois, politiques, directives et normes applicables.

- Tests de cheminement et schématisation des processus administratifs du remboursement des dépenses des employés et des cartes d’achat.

- Entretiens avec le personnel des Opérations financières et du BSIF.

- Tests de conformité aux politiques, aux lois et aux directives applicables, réalisés sur un échantillon d’opérations statistiquement représentatif, complété par un échantillon discrétionnaire fondé sur le risque. Il s’agissait d’un échantillon de 73 opérations concernant des remboursements de dépenses, de 72 achats par carte et de 34 opérations concernant la divulgation des frais de voyage et d’accueil des cadres supérieurs.

2.4 Énoncé de conformité

L’audit s’est déroulé conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et à la Politique sur l’audit interne du Conseil du Trésor, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

3. Sommaire des résultats

D’après les constatations découlant de l’audit, des contrôles globalement adéquats et efficaces sont en place pour satisfaire aux normes de conformité entourant l’approbation des gestionnaires de centres de coûts (article 34) et l’exercice par les Finances du pouvoir de paiement (article 33) pour les remboursements de dépenses et les achats par carte. Cependant, un degré de conformité moindre a été constaté relativement aux preuves documentées des autorisations accordées au préalable par les gestionnaires des centres de coûts (article 32), ce qui risque d’amener les centres de coûts à effectuer des dépenses sans avoir les fonds adéquats.

Des cas de non-conformité ont été relevés dans l’utilisation des cartes d’achat, qui ont parfois servi à faire des achats interdits aux termes de la Directive sur les cartes d’achat du BSIF. Dans certains cas, la Directive ne correspondait pas aux orientations générales de l’administration fédérale et aux pratiques commerciales en vigueur. En l’absence d’examens réguliers de la Directive et de révisions apportées en vue de la tenir à jour et de renforcer les exigences en matière de conformité, le BSIF risque de ne pas avoir en place les contrôles nécessaires pour se prémunir contre les risques, notamment l’utilisation inadéquate des cartes d’achat.

L’audit a également relevé des aspects à améliorer en ce qui concerne la gestion des cartes d’achat par rapport à la Directive, des procédures particulières pour aider les Opérations financières à traiter les remboursements et les rapprochements de cartes d’achat, et des directives sur les situations nécessitant la divulgation des frais d’accueil des cadres supérieurs.

3.1 Réponse de la direction

La direction souhaite remercier l’équipe de l’audit interne pour son approche collaborative et ses commentaires constructifs tout au long de cette mission de vérification. Les recommandations offrent des possibilités intéressantes de renforcer la gestion des ressources financières du BSIF. D’une part, elles contribueront à raffermir les pratiques, les procédures et les contrôles actuels en matière de remboursement des dépenses des employés. D’autre part, elles permettront de renforcer la surveillance et la gestion des cartes d’achat et, en définitive, de mieux respecter la Directive sur les paiements du Conseil du Trésor.

Les plans d’action établis par la direction pour chaque observation issue de l’audit sont décrits dans leurs sections respectives. Certaines mesures correctives ont été mises en œuvre, la plupart devant être achevées d’ici le 30 juin 2021; toutes les recommandations seront traitées d’ici le 31 mars 2022. Dans le cadre de son plan de mise en œuvre, l’équipe des Finances fera participer toutes les parties prenantes qui ont des rôles, des responsabilités et des obligations redditionnelles dans les processus de remboursement des dépenses et des cartes d’achat.

Réponse de la direction et plan d’action.

4. Observations et recommandations

4.1 Conformité aux exigences de la LGFP

Le remboursement des dépenses des employés et les opérations par carte d’achat doivent être autorisés conformément à la Loi sur la gestion des finances publiques (LGFP), et doivent respecter les politiques et directives internes du BSIF, notamment la Politique concernant les voyages, la Directive sur les cartes d’achat (la Directive), les lignes directrices en matière d’apprentissage et de perfectionnement et les récentes directives sur le travail à domicile concernant les dépenses engagées en raison du télétravail.

Au BSIF, les gestionnaires de centres de coûts sont responsables, par leur pouvoir délégué de signer des documents financiers, d’autoriser les achats avant qu’ils soient faits au titre l’article 32 (autorisation préalable) et après coup au titre de l’article 34 (approbation des factures). En ce qui concerne les cartes d’achat, les gestionnaires de centres de coûts exercent les approbations prévues à l’article 34 sous forme de signatures sur le rapprochement mensuel des opérations par carte de crédit. Les rapprochements sont ensuite remis au groupe des Opérations financières, lequel examine les opérations à la lumière des factures justificatives et des approbations accordées.

L’équipe des Opérations financières exerce le pouvoir de paiement au titre de l’article 33 de la LGFP après réception des approbations prévues à l’article 34 et après examen des opérations.

Dans les opérations échantillonnées, soit 73 remboursements, 72 achats par carte et 33 opérations relatives à la divulgation des frais de voyage et d’accueil des cadres supérieurs, les contrôles du BSIF fonctionnaient efficacement par rapport aux exigences des articles 34 et 33, pour garantir que les remboursements et les achats par carte avaient été :

- correctement autorisés au titre de l’article 34 par le gestionnaire du centre de coûts concerné, conformément à la délégation du pouvoir de signer des documents financiers du BSIF;

- correctement autorisés au titre de l’article 33 aux fins de paiement par les Opérations financières;

- correctement tenus dans les registres, notamment les documents justificatifs requis;

- affectés au bon compte dans le grand livre général.

| Critères de conformité | Remboursement des dépenses | Carte d’achat |

|---|---|---|

| Autorisations valides au titre de l’article 34 | 97 % | 96 % |

| Autorisations valides au titre de l’article 33 | 100 % | 100 % |

| Documents à l’appui au dossier | 91 % | 96 % |

| Affecté au bon compte dans le grand livre général | 92 % | 94 % |

Toutefois, des taux de conformité inférieurs ont été constatés dans les preuves documentées de l’article 32, lesquelles sont censées garantir la disponibilité des fonds pour les opérations. Notre échantillonnage comprenait des opérations effectuées avant et après l’adoption du travail à distance par le BSIF, et les résultats se sont avérés similaires pour les deux périodes.

Le tableau ci-dessous présente les résultats ventilés des 73 remboursements et des 72 achats par carte par rapport aux exigences de conformité à l’article 32 :

| Critères de conformité | Remboursement des dépenses | Acquisition par carte d’achat |

|---|---|---|

| Autorisation au titre de l’article 32 figurant au dossier | 49 % | 6 % |

| Parmi les autorisations au titre de l’article 32 disponibles : | ||

|

Autorisations valides au titre de l’article 32 |

100 % | 100 % |

|

Fonds suffisants autorisés |

91 % | 100 % |

|

Autorisation avant achat |

90 % | 75 % |

À l’exception des voyages (pour lesquels les contrôles des processus sont intégrés électroniquement au système de voyage du BSIF), aucun processus normalisé n’est établi en vue de produire les preuves documentées des autorisations accordées au titre de l’article 32 pour les remboursements et les achats par carte. Étant donné que les autorisations au titre de l’article 32 ne sont pas requises par les Opérations financières pour le traitement des paiements, il a été demandé aux centres de coûts de démontrer leur conformité à l’article 32 dans le cadre de l’audit. Les réponses reçues par les employés démontrent l’existence de différents points de vue et de divers niveaux de compréhension concernant les exigences de l’article 32, notamment la distinction avec l’article 34, les situations où l’autorisation est requise, la méthode à suivre pour obtenir l’autorisation (c.-à-d. verbale ou écrite) et le malentendu concernant les différents types de délégations (c.-à-d. les délégations contractuelles ou financières).

En l’absence de méthode uniforme pour la documentation des autorisations, les gestionnaires des centres de coûts risquent d’être tenus responsables d’achats qui n’ont pas été préalablement autorisés, achats qui pourraient concerner des articles interdits ou dépasser les fonds disponibles.

Recommandation no 1 (risque élevé)

Les Finances devraient établir une méthode normalisée de documentation et de conservation des autorisations accordées au titre de l’article 32, veiller à ce que les exigences soient comprises par l’ensemble du BSIF et contrôler les centres de coûts sur le plan de la conformité.

4.2 Conformité à la Directive sur les cartes d’achat du BSIF

Opérations interdites

La Directive sur les cartes d’achat (la Directive) du BSIF décrit l’utilisation acceptable et recommandée des cartes, les achats interdits et les seuils d’achat. La Directive favorise l’utilisation des cartes pour gagner en efficacité dans l’achat des articles de faible valeur (moins de 5 000 dollars) au moyen d’une méthode pratique et moins contraignante, conformément aux directives de l’administration fédérale, et décrit les exigences de conformité que les Opérations financières doivent surveiller.

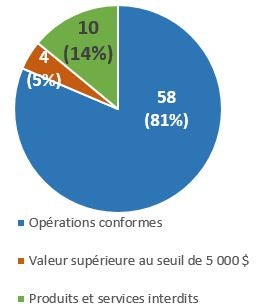

Sur les 72 opérations échantillonnées, 10 opérations interdites n’ont pas fait l’objet de consultation ou d’autorisation par les Opérations financières. Il s’agit notamment de services professionnels (4), de matériel ou de logiciel de plus de 200 dollars (2), de mobilier (3) et d’adhésions (1). En outre, quatre achats dépassaient le seuil de 5 000 dollars. Conformément à la Directive, un relèvement temporaire du plafond peut être accordé moyennant l’approbation préalable des Opérations financières; toutefois, aucune preuve de ces approbations n’a pu être apportée pour les opérations qui ont dépassé le plafond. En l’absence d’adhésion, le BSIF s’expose à des risques judiciaires et financiers et met en jeu sa réputation dans les achats non conformes aux politiques organisationnelles.

Le graphique suivant ventile les exceptions relevées :

Résultats de la conformité à la Directive sur les cartes d’achat

Description texte - Résultats de la conformité à la Directive sur les cartes d’achat

| Opérations conformes | Valeur supérieure au seuil de 5 000 $ | Produits et services interdits |

|---|---|---|

| 81 % | 5 % | 14 % |

En outre, la Directive, publiée en 2015, ne suit plus nécessairement l’évolution des orientations données à l’échelle de l’administration publique et des pratiques commerciales en vigueur. Parmi les opérations échantillonnées, certaines n’étaient pas conformes à la Directive (achat d’inventaire en vue de constituer des stocks, paiement de services récurrents), alors que ce type d’opérations est encouragé dans l’Avis relatif aux politiques de SPAC publié en 2017.

En l’absence de révisions et d’examens réguliers de la Directive, les méthodes de travail du BSIF risquent de ne pas être conformes aux directives de l’administration fédérale en matière d’efficience opérationnelle.

Délivrance et gestion des cartes d’achat

Au cours de la période considérée, 21 cartes d’achat ont été confiées à des employés dans l’ensemble de l’organisme. En plus de décrire la manière acceptable d’utiliser les cartes, la Directive précise les devoirs des Opérations financières dans leur gestion. Ces devoirs se déclinent ainsi :

- Validation de la formation obligatoire avant la délivrance de la carte.

- Déclaration du titulaire de la carte garantissant que celui-ci comprend son rôle, ses responsabilités et les pouvoirs qui lui sont délégués.

- Contrôle annuel des cartes pour vérifier si elles sont toujours utilisées et déterminer si elles sont encore nécessaires quand elles n’ont pas servi au cours des 90 jours précédents.

La démarche pratiquée actuellement par les Opérations financières consiste à vérifier que la formation obligatoire a été suivie, et à obtenir du titulaire une déclaration d’entente signée avant de lui confier sa carte. Cependant, la preuve de formation n’est pas requise ou validée, et les déclarations ne sont pas actuellement conservées. S’il n’est pas démontré que le titulaire de la carte a suivi la formation requise et signé sa déclaration, il se peut qu’il ne comprenne pas pleinement son rôle et ses responsabilités dans l’utilisation acceptable de sa carte.

En outre, bien que les relevés des cartes d’achat soient examinés chaque mois, aucun contrôle annuel n’est effectué pour vérifier si la carte est toujours utilisée, pour déterminer les besoins professionnels ou relever les cas d’inactivité. Sans une telle surveillance, l’exposition aux pertes financières s’accroît, car des cartes se perdent sans qu’on le sache, d’autres sont délivrées inutilement, et certains plafonds sont relevés sans justification commerciale. Ces risques devraient augmenter à l’avenir, car les Opérations financières prévoient délivrer davantage de cartes pour renforcer l’efficacité opérationnelle.

Recommandation no 2 (risque modéré)

Les Finances devraient mettre à jour la Directive en tenant compte des orientations de l’administration fédérale et des pratiques commerciales en vigueur, et s’assurer que les titulaires de cartes et les gestionnaires de centres de coûts comprennent cette directive.

Recommandation no 3 (risque modéré)

Les Finances devraient valider les dossiers de formation des titulaires de cartes et les déclarations signées avant de leur confier des cartes d’achat, et vérifier annuellement que les cartes existantes sont toujours nécessaires.

4.3 Procédures et orientations pour le personnel financier

Le groupe des Opérations financières du BSIF est responsable du traitement des remboursements des dépenses des employés, des relevés de cartes d’achat et de l’examen mensuel des rapprochements entre les relevés de cartes et les pièces justificatives présentées par les titulaires de cartes. Dans le cadre du traitement des remboursements et du rapprochement des cartes d’achat, le personnel des Opérations financières doit vérifier que tous les éléments justificatifs sont au dossier (y compris les approbations des gestionnaires de centre de coûts, les factures, etc.) et que les dépenses sont admissibles selon les politiques du BSIF. Pour aider le personnel des Opérations financières à comprendre et à exécuter ses responsabilités opérationnelles, des procédures et des processus documentés ainsi que des mesures d’évaluation du rendement doivent être en place.

Certaines procédures documentées sont en place en ce qui concerne le traitement des opérations dans SAP; toutefois, il n’y avait pas de procédures documentées décrivant le processus de validation des remboursements et des rapprochements de cartes d’achat par les employés des Opérations financières. En l’absence de telles procédures, on s’en remet au personnel permanent pour la formation et la transmission des connaissances de l’entreprise, ce qui augmente le risque que chacun les interprète à sa façon et agisse à sa manière.

En ce qui concerne les rapprochements des cartes d’achat, les Opérations financières ont mis en place des mesures internes permettant d’examiner ces rapprochements avant la fin du mois suivant la soumission des documents par les titulaires de cartes. Que l’examen soit effectué à temps ou non dépend de la réception des documents de rapprochement fournis par le titulaire de la carte. Sur les 72 opérations par carte échantillonnées, 47 % ont été examinées dans le cadre de la mesure interne établie, et 34 % n’ont pas pu être validées, car elles n’étaient pas datées. Le retard accusé dans les 19 % restants des opérations échantillonnées allait de 1,5 à 6 mois, attribué par les Opérations financières à la réception tardive des documents fournis par les titulaires de cartes. Cependant, il n’a pas été démontré que les Opérations financières surveillent le respect des normes internes et prennent des mesures correctives s’il y a lieu. Les retards constatés dans les examens sont antérieurs à l’environnement de travail à distance, lequel a entraîné une longue pause dans les examens jusqu’au moment où le retour au bureau a été jugé sans risque. Si le rapprochement des cartes d’achat n’est pas examiné en temps opportun, les Opérations financières risquent de ne pas voir à temps les manquements qui nécessitent des mesures correctives, notamment les opérations illégales et les autorisations injustifiées, surtout si le titulaire de la carte a depuis quitté l’organisme.

La facture électronique est désormais utilisée dans l’environnement de travail à distance pour traiter les remboursements au lieu de la facture papier, et il n’est pas obligatoire de préciser le numéro de facture dans le système financier. En l’absence de méthode permettant de savoir si une facture a déjà été payée, le risque de paiements en double est accru. Aucune mesure provisoire de prévention ou de détection n’a été mise en place pour atténuer ce risque.

En l’absence de procédures de validation clairement définies pour le personnel des Opérations financières, de surveillance des normes de rendement et de mesures de prévention des paiements en double, il existe un risque que les opérations soient traitées de manière irrégulière, qu’elles ne soient pas conformes aux politiques du BSIF et que les Opérations financières ne puissent pas assurer le suivi des manquements en temps opportun.

Recommandation no 4 (risque modéré)

Les Finances devraient établir des procédures de validation documentées, y compris des mécanismes de contrôle pour éviter les remboursements en double, et faire rapport de ces mesures à la haute direction aux fins de la bonne surveillance.

4.4 Divulgations pour le personnel de direction du BSIF

Comme l’exige la Loi sur l’accès à l’information, le BSIF doit déclarer de façon proactive les frais de voyage et d’accueil engagés par le surintendant, les surintendants adjoints et l’actuaire en chef. Cette divulgation permet une meilleure transparence grâce à laquelle les Canadiens et le Parlement peuvent tenir les fonctionnaires responsables de leurs dépenses. Le groupe des Opérations financières a mis en place une procédure pour la production des rapports de divulgation et la validation des données avec les personnes concernées avant leur divulgation.

Un échantillon de 34 remboursements et opérations par carte d’achat, liés aux frais de voyage et d’accueil des cadres supérieurs, ont été examinés pour vérifier leur exactitude par rapport aux pièces justificatives et leur exhaustivité par rapport aux divulgations externes du BSIF.

- Frais de voyage — Un échantillon de 26 relevés de frais de voyage ont été comparés aux divulgations du BSIF; 100 % ont été divulgués comme il se doit.

- Frais d’accueil — Les frais d’accueil ont été divulgués de manière irrégulière en raison de l’absence de directives normalisées qui précisent la nature des situations où ces frais doivent être déclarés. Sur les huit relevés de frais d’accueil engagés par les cadres supérieurs désignés, quatre ont été imputés à des centres de coûts nécessitant une divulgation (et ont été divulgués), tandis que quatre relevés de frais similaires ont été imputés à des centres de coûts ne nécessitant pas de divulgation.

À l’heure actuelle, le BSIF n’a pas établi de directive sur les situations nécessitant la divulgation des frais d’accueil des cadres supérieurs. Par conséquent, les opérations ne sont peut-être pas divulguées de manière uniforme dans tous les centres de coûts des dirigeants, et la réputation de l’organisme risque de souffrir du manque d’uniformité et d’exhaustivité dans ses divulgations.

Recommandation no 5 (risque faible)

Les Finances devraient établir des directives claires sur les types d’activités et les frais d’accueil connexes qui nécessitent une divulgation de la part des cadres supérieurs, et contrôler leur exhaustivité et leur uniformité.

Annexe A — Notation des recommandations

Les recommandations sont notées afin d’aider la direction à affecter les ressources nécessaires pour combler les lacunes relevées et/ou améliorer les contrôles internes et/ou l’efficience opérationnelle. Ces notes ne sont fournies qu’à titre informatif. La direction doit les évaluer selon sa propre expérience et sa propension à prendre des risques.

Les recommandations sont classées en fonction des cotes de risque que voici :

Élevé : une attention immédiate est requise compte tenu d’une lacune importante sur le plan d’un contrôle (c.-à-d. qu’il n’y a pas de contrôle ou le contrôle est mal conçu ou ne fonctionne pas efficacement) ou d’une possibilité d’améliorer sensiblement les opérations.

Modéré : lacune à combler sur le plan d’un contrôle ou amélioration à apporter à court terme.

Faible : recommandation non essentielle à laquelle on peut donner suite pour renforcer un contrôle interne ou en améliorer l’efficience, normalement à peu de frais et d’efforts.

Les notes individuelles ne doivent pas être considérées seules; il faut tenir compte aussi de leur effet sur d’autres objectifs.