Points saillants financiers pour la période terminée le 31 décembre 2023

Introduction

Raison d’être

Le Bureau du surintendant des institutions financières a été constitué en 1987 sous le régime d’une loi fédérale, la Loi sur le Bureau du surintendant des institutions financières (la « Loi sur le BSIF »). Organisme indépendant de l’administration fédérale, il rend des comptes au Parlement par l’intermédiaire du ministre des Finances.

Le BSIF surveille et réglemente toutes les banques et les caisses de crédit fédérales au Canada, de même que l'ensemble des sociétés de fiducie et de prêt, des sociétés d'assurances, des sociétés de secours mutuels et des régimes de retraite privés constitués ou enregistrés sous le régime des lois fédérales. Aux termes de la Loi sur le BSIF, le surintendant détient seul les pouvoirs que les dispositions législatives à caractère financier confèrent au BSIF, et il lui incombe de rendre périodiquement compte au ministre des Finances de l'application des lois régissant les institutions.

Le Bureau de l’actuaire en chef (BAC) est une unité indépendante au sein du BSIF. Il fournit des évaluations et des conseils actuariels à l’égard du Régime de pensions du Canada, du programme de la Sécurité de la vieillesse, du Programme canadien de prêts aux étudiants et d’autres régimes de retraite et d’avantages sociaux du secteur public.

Responsabilités

Le BSIF s’emploie à maintenir la confiance du public dans le système financier canadien en réglementant et en surveillant environ 400 institutions financières fédérales (IFF) et 1 200 régimes de retraite fédéraux (RRF).

Son mandat se détaille comme suit :

- s’assurer de la bonne santé financière des IFF et RRF

- veiller à ce que les IFF se protègent contre les menaces à leur intégrité ou à leur sécurité

- intervenir rapidement lorsque des problèmes surgissent et exiger que les IFF et les RRF prennent les mesures qui s’imposent pour corriger la situation sans délai

- surveiller et évaluer les risques, de même qu’encourager les IFF et les RRF à les gérer sainement

Dans le cadre de son mandat :

- eu égard aux IFF, il cherche à protéger les droits et les intérêts des déposants et des créanciers, en tenant compte de la nécessité pour les IFF de faire face à la concurrence et de prendre des risques raisonnables

- eu égard aux RRF, son objectif consiste à protéger les droits et les intérêts des participants, des anciens participants et des bénéficiaires des régimes de retraite

Le BSIF assure également la surveillance de la Société canadienne d’hypothèques et de logement aux termes de la Loi nationale sur l’habitation.

Le BAC est une unité indépendante au sein du BSIF qui offre une gamme de services d'évaluation et de conseils actuariels au gouvernement du Canada.

Présentation

Ces états financiers trimestriels ont été établis par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux normes comptables du secteur public (NCSP) selon la méthode de la comptabilité d’exercice.

Ces états financiers trimestriels n’ont pas fait l’objet d’un audit ou d’un examen externe.

Mode de financement du BSIF

Le BSIF recouvre ses coûts à même plusieurs sources. L’essentiel de son fonds de roulement provient de cotisations que lui versent, en fonction de leur actif, de leurs revenus-primes ou de leur effectif, les institutions financières et les régimes de retraite privés qu’il surveille et réglemente, ainsi que d’un programme de l’utilisateur-payeur à l’égard des agréments législatifs et de certains services. Le BSIF tire également des revenus de la prestation de services à frais recouvrés. Cela comprend les sommes que lui versent les provinces dont il surveille les institutions financières aux termes d’un marché de services, les revenus provenant d’autres organismes fédéraux auxquels il fournit un soutien administratif et la contrepartie de services divers.

Les états financiers trimestriels ci-joints témoignent des pouvoirs que le paragraphe 17(2) de la Loi sur le BSIF confère à l’organisme et qui l’autorise à dépenser les recettes provenant des activités qu’il exerce, y compris les cotisations qu’il perçoit, et des pouvoirs dont l’investit le Parlement et dont il se prévaut. En vertu de l’article 16 de la Loi sur le BSIF, l’organisme reçoit un crédit parlementaire annuel qu’il affecte au financement du Bureau de l’actuaire en chef. Les fonds de cette provenance sont compris dans l’élément Financement public à l’état des résultats et correspondent aux sommes figurant dans le Budget principal des dépenses et le Budget supplémentaire des dépenses, conformément à la loi portant affectation de crédits visant la période de déclaration.

Revue financière et faits saillants depuis le début de l’exercice

État de la situation financière et état des flux de trésorerie

Le BSIF tire la plupart de ses revenus des cotisations de base qu’il perçoit des institutions financières fédérales. Ces cotisations sont facturées annuellement, habituellement au cours du deuxième ou troisième trimestre de l’exercice en cours. En raison de ce cycle annuel, le solde de certains comptes à l’état de la situation financière peut varier grandement pendant l’exercice. Entre deux périodes de facturation des cotisations, le solde des liquidités disponibles diminue à mesure que le BSIF règle les dépenses de ses coûts d’exploitation et de l’acquisition des produits et services dont il a besoin. De même, le solde des cotisations de base à recevoir augmente, pour refléter les charges engagées mais non encore facturées. Lorsque les cotisations de base sont facturées, les liquidités et les créances ainsi que les cotisations de base constatées d’avance augmentent. Le BSIF a facturé ses cotisations de base en juillet 2023.

Au cours de la période de neuf mois terminée le 31 décembre 2023, le solde des liquidités disponibles du BSIF augmenté de 61,0 millions de dollars, les clients et autres débiteurs ont augmenté de 6,6 millions de dollars, et les cotisations de base constatées d’avance ont progressé de 52,7 millions de dollars.

Comme on peut le lire à la note 2 (a) des états financiers, le Secrétariat du Conseil du Trésor accorde au BSIF une autorisation de dépenser renouvelable qui lui permet d’effectuer des prélèvements à même le Trésor, de façon à disposer des fonds dont il a besoin en attendant les encaissements. L’état des flux de trésorerie fournit de plus amples renseignements sur la provenance et l’utilisation des fonds du BSIF.

État des résultats

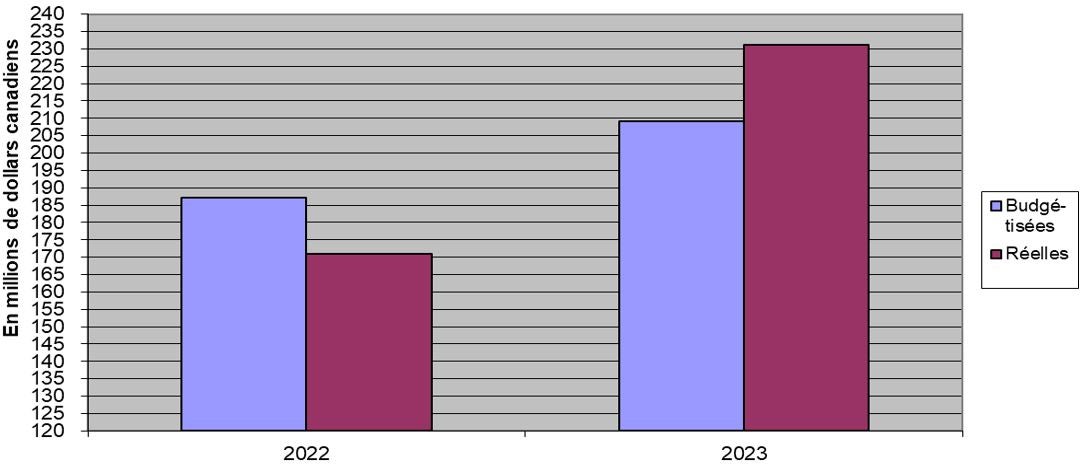

Le BSIF fonctionne selon le principe du recouvrement des frais. Les revenus tirés des cotisations sont comptabilisés à un montant correspondant à la somme nécessaire pour équilibrer les revenus et les charges une fois toutes les autres sources de revenus prises en compte. Les charges du BSIF pour la période de neuf mois se terminant le 31 décembre 2023 ont totalisé 231,2 millions de dollars, soit 60,3 millions, ou 35,3 % de plus qu’à la même période l’an dernier.

- Les dépenses au titre de l’effectif se sont accrues de 49,0 millions de dollars (36,1 %) en raison de la dotation de postes vacants et de la création de postes aux termes du dernier plan opérationnel, et de l’indexation et des augmentations au mérite.

- Le coût des services professionnels s’est accru de 7,4 millions de dollars (51,5 %) en raison de nouveaux projets prévus liés au Plan stratégique de 2022-2025 du BSIF (Plan stratégique).

- Le coût de la machinerie et de l’équipement a augmenté de 1,2 million de dollars, ou 75,0 %, en raison de l'achat de matériel informatique, de mobilier et d'agencements pour accompagner la croissance des effectifs et continuer à aménager les locaux pour le modèle de travail hybride du BSIF.

- Les coûts de location ont augmenté de 1,2 million de dollars (10,6 %) en raison de l'augmentation des coûts de location de logiciels liée à la croissance des effectifs et à la transition au Cloud.

- Les coûts d’information ont augmenté de 1,1 million de dollars (77,2 %) à l'appui de nouvelles initiatives liées au Plan stratégique de 2022-2025 du BSIF (Plan stratégique).

- Les dépenses de voyage ont augmenté de 0,4 million de dollars en raison de la reprise des activités en présentiel cette année.

Les dépenses totales se sont chiffrées à 231,2 millions de dollars, soit 22,2 millions, ou 10,6 % de plus que les prévisions (contre 16,3 millions ou 8,7 % de moins qu’à la même période du dernier exercice). Le BSIF surveille son rendement au moyen de rapports mensuels et d’exercices de prévision réguliers. L’écarts par rapport au plan de cette année est principalement attribuable aux estimations révisées des augmentations salariales compte tenu des pressions inflationnistes actuelles.

Graphique 1 – Description texte

| blank | 2022 | 2023 |

|---|---|---|

| Budgétisées | 187,1 $ | 209,0 $ |

| Réelle | 170,9 $ | 231,2 $ |

Revue financière et faits saillants - Trimestre

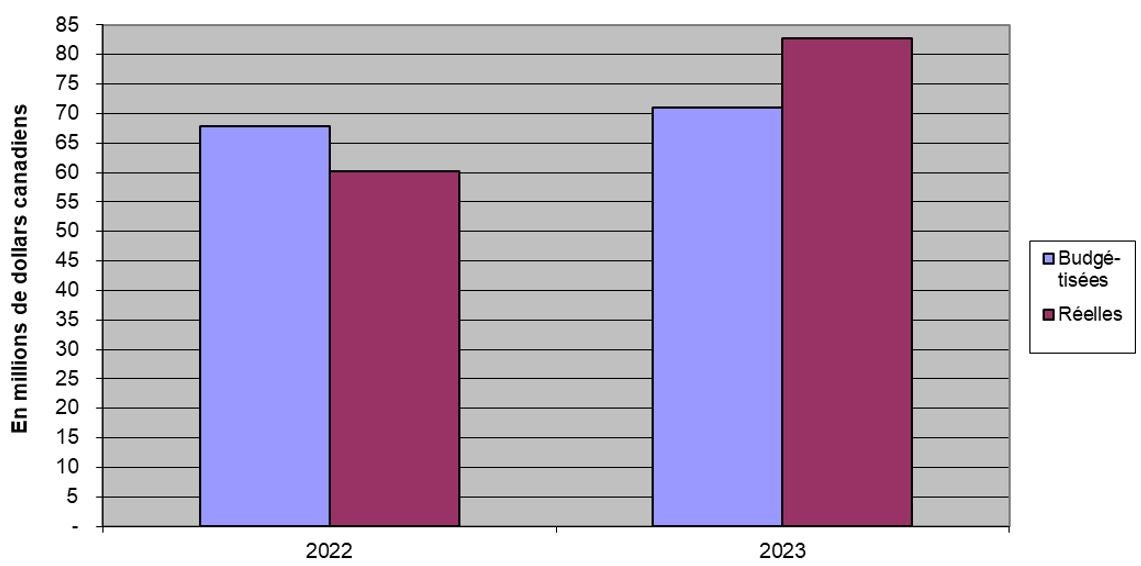

Les charges du BSIF pour la période de trois mois terminée le 31 décembre 2023 ont totalisé 82,7 millions de dollars, soit 22,5 millions, ou 37,4 %, de plus qu’à la même période l’an dernier.

- Les dépenses au titre de l’effectif se sont accrues de 19,0 millions de dollars (40,2 %) en raison de la dotation de postes vacants et de la création de postes aux termes du dernier plan opérationnel, et de l’indexation et des augmentations au mérite.

- Le coût des services professionnels s’est accru de 3,6 millions de dollars (52,1 %) en raison de nouveaux projets prévus liés au Plan stratégique de 2022-2025 du BSIF (Plan stratégique).

- Le coût de la machinerie et de l’équipement a augmenté de 0,4 million de dollars, ou 50,2 %, en raison de l'achat de matériel informatique, de mobilier et d'agencements pour accompagner la croissance des effectifs et continuer à aménager les locaux pour le modèle de travail hybride du BSIF.

- Les coûts de location ont augmenté de 0,5 million de dollars (11,3 %) en raison de l'augmentation des coûts de location de logiciels liée à la croissance des effectifs et à la transition au Cloud.

- Les coûts d’information ont augmenté de 0,3 million de dollars (61,7 %) à l'appui de nouvelles initiatives liées au Plan stratégique de 2022-2025 du BSIF (Plan stratégique).

Les dépenses effectives du trimestre se sont chiffrées à 82,7 millions de dollars, soit 11,7 millions, ou 16,5 % de plus que les prévisions (contre 7,7 millions ou 11,3 % de moins l’an dernier). Le BSIF surveille son rendement au moyen de rapports mensuels et d’exercices de prévision réguliers.L’écarts par rapport au plan de cette année est principalement attribuable aux estimations révisées des augmentations salariales compte tenu des pressions inflationnistes actuelles.

Version texte - Graphique 2

| blank | 2022 | 2023 |

|---|---|---|

| FBudgétisées | 67,9 $ | 71,0 $ |

| Réelle | 60,2 $ | 82,7 $ |

Financement public

En plus de percevoir des cotisations et de tirer des revenus de la prestation de services à frais recouvrés, le BSIF s’est vu octroyer un crédit parlementaire de 1,2 million de dollars en prévision de l’exercice qui se terminera le 31 mars 2024 (1,2 million en 2023). Durant la période de neuf mois terminée le 31 décembre 2023, le BSIF a utilisé 0,9 million de dollars de ce montant annuel (contre 0,9 million en 2022).

Facteurs de risque et incertitude

Le BSIF évolue dans un contexte en mutation constante qui se manifeste par une conjoncture économique et financière imprévisible et un secteur d’activité susceptible de traverser des périodes de changement rapide et dont la complexité va croissant. Au vu de l’intensité et du rythme de l’évolution de l’environnement de risque, une refonte de notre approche face à notre propension à prendre des risques s’impose. Nous avons besoin d’un cadre de propension à prendre des risques qui soit désormais plus rigoureux et ciblé et qui couvre les risques courants et futurs ayant été recensés. Les risques présents en l’occurrence peuvent avoir des conséquences financières et, par conséquent, se répercuter sur les états financiers.

Risques d’entreprise

Le BSIF a recours à un cadre de gestion des risques d’entreprise (GRE) pour cerner chaque année les principaux risques externes et internes auxquels il est exposé. Tout en continuant de composer activement avec les facteurs de risque couverts dans son cadre, le BSIF demeure à l’affût de tous ceux qui pourraient se manifester à chaque nouvelle période de déclaration. Dans le cadre du Plan directeur de 2022-2025 de la transformation du BSIF le BSIF a investi des ressources supplémentaires pour renforcer ses capacités de gestion des risques.

Risques externes

Certains des risques externes notables sont définis ci-dessous. Pour une présentation plus poussée des risques externes, consulter le Regard annuel du BSIF sur le risque et la mise à jour semestrielle des risques du BSIF.

Inflation élevée / hausses rapides des taux d'intérêt et incertitude géopolitique : Risque lié à la possibilité que le BSIF ne puisse déceler assez rapidement les causes et conséquences d’une contagion financière résultant d’événements géopolitiques et macroéconomiques et ne puisse intervenir de façon proactive. Pour se prémunir contre ce risque, le BSIF a adopté différentes mesures de surveillance et de réglementation. Entre autres, il communique activement avec les institutions financières pour veiller à ce qu’elles aient en place les marges de sécurité nécessaires dans leurs pratiques de gestion des fonds propres étant donné le risque haussier lié aux pertes de crédit. Il continue d’évaluer si les normes de souscription de prêts hypothécaires sont bien adaptées et suffisantes. Par ailleurs, il garde à l’œil les pratiques de gestion des comptes de crédit, ainsi que la robustesse des simulations de crise et des pratiques de provisionnement de crédit des institutions financières afin d’assurer la résilience aux niveaux potentiellement croissants de défaut des emprunteurs.

Le 11 juillet 2023, Le BSIF a lancé une consultation publique pour solliciter des commentaires sur les révisions proposées aux lignes directrices Normes de fonds propres (pour les institutions de dépôt) et Test de suffisance du capital des sociétés d’assurance hypothécaire, et ce, pour réagir aux risques liés aux prêts hypothécaires dont le solde augmente. Cette situation, appelée amortissement négatif, peut se produire dans un contexte de hausse des taux d’intérêt, quand les paiements fixes effectués sur un prêt hypothécaire à taux d’intérêt variable ne suffisent pas à couvrir l’augmentation des intérêts. Les modifications proposées entreraient en vigueur au cours du premier trimestre de l’exercice 2024.

Vulnérabilité des institutions financières à la cybersécurité : Risque que le BSIF ne puisse réagir de manière efficace aux menaces cybernétiques auxquels font face les institutions financières (IF) canadiennes ou à un incident cybernétique majeur dans une IF. Les cyberattaques sont de plus en plus complexes et leurs conséquences sont de plus en plus graves. Les récents événements géopolitiques ont par ailleurs attiré l’attention sur les cyberrisques en raison de l’interconnexion entre le système financier mondial et les infrastructures technologiques. Le BSIF s’intéresse toujours activement à ce facteur de risque et aux mesures que prennent les institutions financières pour s’en prémunir compte tenu de la rapidité avec laquelle les cyberattaques évoluent, de leur multiplication et de l’interdépendance des systèmes qui pourrait vulnérabiliser plusieurs secteurs d’activités. Les questions liées aux violations cybernétiques et aux menaces d’interruption des services font l’objet d’entretiens avec les IF, notamment avec leur conseil d’administration et comité du risque.

Innovation dans le secteur financier. En raison de l’ampleur et de la rapidité de l’innovation numérique dans le secteur financier, il est possible que le BSIF n’arrive pas à suivre le rythme des percées/progrès (p. ex., technologies financières, technologie de l’assurance, cryptoactifs, système bancaire parallèle, placements non conventionnels des sociétés d’assurance ou activités de rétrocession des réassureurs non agréés). Le BSIF a l’intention d’investir davantage dans ses capacités de réglementation et de surveillance ainsi que ses ressources consacrées à ces axes de risque.

Changements climatiques : Les institutions financières fédérales (IFF) et les régimes de retraite fédéraux (RRF) sont confrontés à des risques physiques (c.-à-d. découlant de phénomènes météorologiques liés aux changements climatiques) et à des risques de transition (c.-à-d. la transition vers une économie à faibles émissions de gaz à effet de serre, ou « décarbonation »). Ces risques engendrent des risques plus traditionnels – dont les risques de crédit, de marché et d’assurance et les risques opérationnels et juridiques – qui pourraient s’aggraver avec le temps et compromettre la sûreté et la solidité des institutions financières, et du système financier canadien dans son ensemble. Il est possible que le BSIF peine à suivre le rythme des répercussions de ces menaces sur le secteur financier. Le BSIF a créé une nouvelle division du risque climatique pour faire face à ce risque. Le BSIF collabore également avec des partenaires comme la Banque du Canada et des partenaires internationaux pour élaborer de nouveaux modèles et tirer parti des modèles existants afin de surveiller l'incidence de ces changements climatiques et s’attaque aux problèmes, selon le cas.

Risque lie à l’immobilier commercial (IC Il est probable que les régimes de travail hybride et la diminution des niveaux de dotation se répercuteront défavorablement sur la demande et au fil du temps, sur les évaluations des actifs de bureau. Les changements à l’échelle macroéconomique, plus particulièrement les préférences des consommateurs au chapitre des dépenses, peuvent également nuire à la reprise des actifs de détail dans la foulée de la COVID‑19. Les évaluations des propriétés industrielles continuent d’augmenter de façon importante. Il est toutefois incertain que cette tendance se maintienne en raison de changements possibles dans la composition de l’offre et de la demande.

Le BSIF mène des activités de suivi ciblées pour déceler des signes de vulnérabilité au niveau des emprunteurs et des portefeuilles. Le BSIF a publié des consignes réglementaires provisoires le 29 septembre 2023 pour réitérer nos attentes sur le plan de la surveillance en matière de prêts immobiliers commerciaux. En février 2023, le BSIF a mis à jour ses exigences de fonds propres pour y intégrer les réformes de Bâle III. Entre autres modifications, cela comprenait des exigences de fonds propres plus détaillées pour le financement immobilier commercial. Le BSIF surveillera la mise en œuvre et ajustera le cadre au besoin si des problèmes surviennent.

Risques internes

Le BSIF gère un ensemble de risques de nature interne qui pourraient également avoir une incidence sur ses ressources compte tenu des investissements requis pour les atténuer adéquatement. Voici les points où il concentre son attention :

Programme de changement interne et niveau de maturité connexe : Le BSIF a connu de nombreux changements d’envergure dans le domaine du renouvellement des technologies, de la restructuration organisationnelle et de l’examen des processus de surveillance. Le BSIF continuera de subir d'importants changements organisationnels à la suite du Plan directeur pour la transformation du BSIF 2022-25 publié le 20 décembre 2021. Il se peut que l’élaboration et l’exécution de son programme de changements internes nuisent à l’exercice de son mandat principal ou à son effectif du fait de la lassitude et de la démotivation face au changement qui pourraient en découler. Pour atténuer le risque, le BSIF a élaboré un plan stratégique triennal qui constitue le fondement d'un seul plan opérationnel à l'échelle de l'organisation et qui remplace la structure des plans sectoriels individuels pour guider cette transformation. En outre, des efforts considérables ont été déployés dans le domaine de la gestion du changement, y compris la formation et les services-conseils ainsi que la mise sur pied d’un réseau des responsables de la gestion du changement d’entreprise composé de représentants de tous les secteurs du BSIF.

Capacité et compétence des ressources humaines : La réussite du BSIF est fonction des connaissances, compétences et expérience de ses employés en matière de réglementation et de surveillance des IF. Il est possible que le capital humain du BSIF ne soit pas en mesure de s’acquitter de son mandat en raison d’écarts de compétences, de lacunes au titre de l’expérience et des connaissances techniques qui permettent de suivre l’évolution des modèles d’affaires des IF (technologies financières), du taux de roulement, de la planification de la relève/du risque lié aux personnes clés ou d’employés dont le rendement laisse à désirer. Pour atténuer le risque, le BSIF poursuit la mise en œuvre de sa vaste Stratégie du capital humain. Le risque lié au bien-être et à la résilience des employés a augmenté en raison de la pandémie de COVID-19 et d'un environnement de travail principalement virtuel. Le BSIF consulte également les employés alors qu'il planifie son retour éventuel au Bureau dans un modèle hybride.

Informations et données des institutions financières : Il est possible que le BSIF s’appuie trop sur les renseignements que lui fournit la direction des IF pour évaluer la qualité des portefeuilles, ou encore que les données des IF et la façon dont le BSIF les gère ne lui permettent pas d’exécuter efficacement son mandat. Le BSIF travaille à l’élaboration d’une stratégie de gestion des données d’entreprise afin d’atténuer ce risque.

Protection de l’information : Le BSIF détient des renseignements de nature délicate et des renseignements personnels. Ainsi, il est possible que des tiers tentent d’accéder sans autorisation aux systèmes du BSIF ou que ses employés les utilisent de façon inappropriée. Afin d’atténuer ce risque, le BSIF travaille à la mise en œuvre d’une stratégie et d’un plan d’action en matière de cybersécurité et optimalisera également l’utilisation des technologies de sécurité existantes.

Risque financier

Les risques financiers, principalement le risque de liquidité et le risque de crédit, sont gérés rigoureusement et leur niveau demeure faible. La note 11 des états financiers analyse à fond les risques financiers qu’encourt le BSIF.

Changements importants aux activités, au personnel et aux programmes

Le 3 novembre 2023, Mme Kathy Thompson a été nommée surintendante auxiliaire, Secteur de la sécurité nationale. Il s'agit d'un nouveau poste créé à la suite de l'élargissement du mandat du BSIF prévu dans le projet de loi C-47, la Loi no 1 d'exécution du budget de 2023, que le Parlement a adoptée le 22 juin 2023. Des détails supplémentaires concernant le mandat élargi ont été présentés dans les Pointes saillants financiers pour la période terminée le 30 juin 2023.

Il n’y a aucun autre changement important à signaler par rapport aux activités, au personnel et aux programmes au cours du trimestre terminé le 31 décembre 2023.

Approbation par les cadres supérieurs

Approuvé par :

Michael Hammond CPA, CGA,

Dirigeant principal des finances

Peter Routledge,

Surintendant