Billets avec remboursement de capital à recours limité

Type de publication : Décisions ayant valeur de précédent – Fonds propres

Date : Juillet 2020

Révision : Décembre 2022

Les révisions apportées en décembre 2022 à la présente décision précisent les limites des émissions de billets avec remboursement de capital à recours limité (billets ARL) qui s’appliquent aux assureurs multirisques et aux assureurs hypothécaires. La question, le contexte, les faits, les considérations et la conclusion de la décision de juillet 2020 et des modifications subséquentes apportées en mars 2021 demeurent inchangés.

Question

La question consiste à déterminer s’il convient de reconnaître les billets ARL émis par une institution financière fédérale (IFF)

Contexte

Une banque canadienne (la Banque) a récemment délivré des billets ARL à des tiers investisseurs. L’émission comporte deux instruments : (1) des billets ARL fortement subordonnés portant intérêt dont l’échéance est de 60 ans et que la Banque a émis directement aux investisseurs; et (2) des actions privilégiées de durée indéterminée et non cumulatives que la Banque a délivrées à un fonds commun de créances (SPV) au profit des détenteurs de billets ARL.

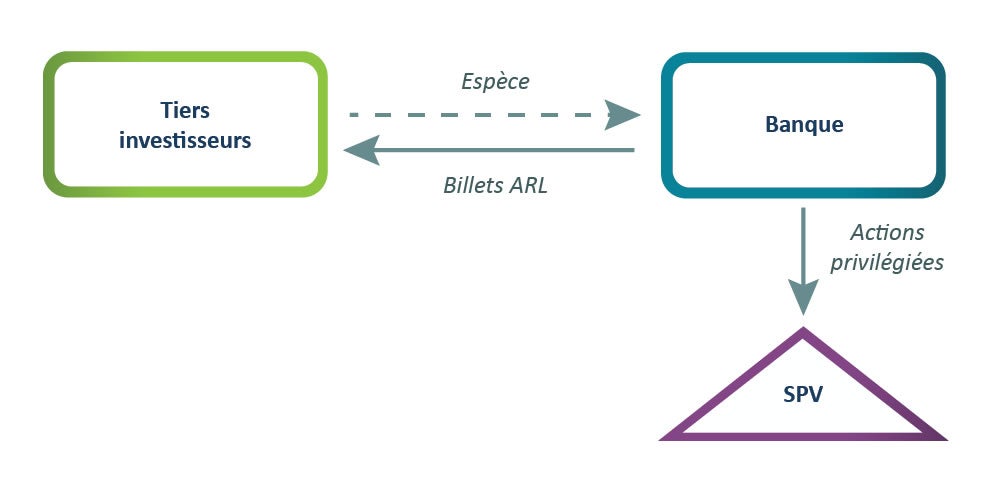

Description textuelle

Cette figure illustre la structure des billets ARL. Elle comporte deux instruments : (1) des billets ARL que la Banque a émis directement aux investisseurs en contrepartie d'espèces; et (2) des actions privilégiées de durée indéterminée et non cumulatives que la Banque a délivrées à un fonds commun de créances (SPV) au profit des détenteurs de billets ARL.

En cas de non-paiement du principal ou des intérêts en espèces à n’importe quelle date de paiement des intérêts, en cas de défaut

Considérations

Dans son évaluation des instruments de fonds propres réglementaires, le BSIF tient compte des structures dans leur ensemble. L’approche du BSIF à l’égard de l’examen de la qualité des instruments, y compris la structure des billets ARL, met également l’accent sur la substance économique plutôt que sur la forme juridique. Enfin, l’évaluation des instruments par le BSIF tient compte de leur comportement potentiel et de leurs répercussions sur la stabilité financière, particulièrement en période de crise.

Compte tenu de ce qui précède, le BSIF a évalué les billets ARL et les actions privilégiées sous jacentes détenues par le SPV individuellement et collectivement à la lumière des critères d’admissibilité énoncés au chapitre 2 de la ligne directrice NFP. Les conclusions du BSIF concernant les principales questions d’interprétation sont résumées ci-après.

1er point : L’obligation de la Banque de régler les paiements de coupons en espèces ou par la livraison d’actions privilégiées sous-jacentes du SPV est-elle conforme à l’attente énoncée dans la ligne directrice NFP selon laquelle une institution doit avoir toute latitude pour annuler les paiements, et que ces paiements annulés ne doivent pas constituer un cas de défaut ou imposer d’autres restrictions à l’émetteur

Le BSIF a conclu que la Banque a toute latitude pour déclencher la livraison des actions privilégiées aux détenteurs de billets ARL au lieu d’effectuer des paiements d’intérêt sur ces billets ARL. Ce faisant, les billets ARL seraient annulés. Les paiements d’intérêts perdus seraient annulés, ne sont pas cumulatifs et ne donnent pas lieu à un défaut ou à d’autres restrictions.

2e point : Compte tenu de leur échéance fixe la 60e année, les billets ARL satisfont-ils à l’exigence de la ligne directrice NFP selon laquelle les autres éléments de fonds propres de catégorie 1 doivent avoir une durée indéterminée

Le recours des détenteurs de billets ARL se limite aux instruments de durée indéterminée de catégorie 1 admissibles – actions privilégiées ou actions ordinaires des banques – dans toutes les circonstances, y compris à l’échéance des billets la 60e année. Le BSIF a conclu que la structure des billets ARL est de durée indéterminée en raison de sa nature économique et parce que l’ensemble de la structure – et non les instruments qui la composent – est pris en compte.

3e point : La structure des billets ARL est-elle conforme à l’exigence de la ligne directrice NFP selon laquelle les autres éléments de fonds propres de catégorie 1 ne doivent pas comprendre d’incitatifs favorables au rachat

Le BSIF a conclu que les billets ARL ne constituent pas une incitation au rachat qui serait contraire à la ligne directrice NFP. De plus, la livraison des actions privilégiées en échange des billets ARL dans le cadre de certains événements n’entraînerait pas une dilution de l’avoir des actionnaires de la Banque, un facteur clé dans l’évaluation des incitations favorables au rachat pour des instruments avec conversion en actions ordinaires obligatoire ou initiée par le détenteur.

Décision

Le BSIF a conclu que la structure des billets ARL satisfait à tous les critères de constatation des autres éléments de fonds propres réglementaires de catégorie 1 par la Banque. Les billets ARL émis par d’autres IFF pourront également être comptabilisés à titre de fonds propres réglementaires, comme suit :

- Autres éléments de fonds propres de catégorie 1 par les institutions de dépôt

- Instruments de capital de catégorie 1 autres que des actions ordinaires par les assureurs vie

- Instruments de capital de catégorie B par les assureurs multirisques ou les assureurs hypothécaires

La reconnaissance des billets ARL à titre d’autres éléments de fonds propres de catégorie 1 (ou l’équivalent pour les assureurs) sera assujettie aux limites suivantes. Le BSIF se réserve le droit d’étoffer, de modifier ou d’abroger ces limites en tout temps. Les limites peuvent aussi varier selon l’émetteur et/ou l’émission.

Limites du bassin d’investisseurs

- Les billets ARL ne peuvent être émis qu’aux investisseurs institutionnels et, dans le cas des IFF à capital fermé, aux entités du groupe.

- Les billets ARL ne peuvent être émis qu’en libellés d’au moins 200 000 $ et en multiples intégraux de 1 000 $ au-delà de cette somme.

Limites des modalités des billets ARL et des actions privilégiées Il est entendu que, en vertu de ces conditions, toute disposition qui s’applique à une « action privilégiée » s’applique également à tout autre instrument comptabilisé par le BSIF à titre d’autre élément de fonds propres de catégorie 1.

- Les billets ARL et les actions privilégiées doivent avoir une valeur nominale ou déclarée d’au moins 1 000 $ et être négociés sur des pupitres institutionnels (c.-à-d. qu’ils ne doivent pas être cotés en bourse).

- Les billets ARL doivent avoir une échéance initiale d’au moins 60 ans.

- Outre les attentes énoncées par le BSIF dans ses lignes directrices sur les normes de fonds propres, notamment l’approbation préalable du surintendant, à moins que l’instrument n’ait été remplacé par un instrument de fonds propres de plus grande qualité (c.-à-d. des actions ordinaires ou des bénéfices non répartis) ou que l’IFF ne démontre que sa capitalisation est bien supérieure aux normes minimales de fonds propres une fois l’option de rachat exercée, l’émetteur ne pourra racheter les billets ARL ou les actions privilégiées que si le coût de portage des billets ARL ou des actions privilégiées dépasse le coût de remplacement de fonds propres de qualité équivalente (c.-à-d. d’autres éléments de fonds propres de catégorie 1).

Limites des émissions de billets ARL

- Les émissions de billets ARL seront assujetties à une limite, ou « plafond », à la date d’émission. Voir l’annexe pour connaître les plafonds précis applicables à chaque type d’IFF. Dans le calcul de cette limite, l’émetteur doit comparer le plafond à l’ensemble de ses émissions de billets ARL en cours et proposées à la date d’émission. La limite doit tenir compte des fonds propres de l’émetteur à la dernière date de déclaration, avec rajustements pour les opérations ultérieures, y compris les émissions, les rachats et les acquisitions.

- Les billets ARL émis au-delà du plafond peuvent être comptabilisés à titre de fonds propres de catégorie 2 d’une IFF (ou, dans le cas des assureurs multirisques et des assureurs hypothécaires, d’instruments de capital de Catégorie C, comme défini dans l’annexe), sous réserve de toute limite applicable au regard de la composition des fonds propres. Ce montant excédentaire peut ensuite être réaffecté aux autres éléments de fonds propres de catégorie 1 (ou l’équivalent pour les assureurs) une fois que la capacité du plafond de l’IFF le permet.

- Le plafond peut être éliminé, sous réserve de l’approbation préalable de la Division de la définition et de l’évaluation des fonds propres du BSIF. Pour obtenir cette approbation, une IFF doit démontrer qu’elle a émis aux investisseurs institutionnels et/ou aux entités du groupe des actions privilégiées et/ou d’autres instruments des autres éléments de fonds propres de catégorie 1 (ou l’équivalent pour les assureurs) autres que des billets ARL qui, dans l’ensemble, ne sont pas inférieurs au plancher défini dans l’annexe. Si par la suite, le résultat de cette opération devient inférieur au plancher, l’IFF ne serait pas autorisée à émettre d’autres billets ARL tant qu’elle n’aurait pas rétabli sa conformité au plancher.

Communication d’informations

- Les informations transmises, de nature marketing ou autre, aux investisseurs au sujet des billets ARL, doivent indiquer clairement en quoi les risques posés par ces billets sont équivalents aux risques d’investir directement dans les actifs fiduciaires à recours limité qui y sont associés.

Annexe

Limites applicables à l’émission de billets ARL selon le type d’IFF

Nota : Pour les assureurs vie, multirisques et hypothécaires, les limites suivantes s’ajoutent et sont assujetties aux limites existantes au regard de la composition du capital, telles qu’elles sont énoncées dans les lignes directrices sur les normes de fonds propres applicables du BSIF.

| Type d'IFF | Régime au regard des normes de fonds propres réglementaires | Plafond au regard des émissions de billets ARL | Plancher | Régime au regard des normes de fonds propres réglementaires des billets ARL émis au-delà du plafond |

|---|---|---|---|---|

| Institutions de dépôt | Autres éléments de fonds propres de catégorie 1 | Valeur la plus élevée parmi les trois suivantes : 150 millions de dollars, 0,75 % des actifs pondérés en fonction du risque (APR) ou 50 % de l’ensemble des autres éléments de fonds propres de catégorie 1 nets de l’institution | Valeur la moins élevée parmi les deux suivantes : 0,30 % des APR ou 20 % de l’ensemble des autres éléments de fonds propres de catégorie 1 nets de l’institution | Catégorie 2 |

| Sociétés d’assurance vie et sociétés de secours mutuels | Instruments de capital de catégorie 1 autres que des actions ordinaires | Valeur la plus élevée parmi les deux suivantes : 150 millions de dollars ou 12,5 % du capital net de catégorie 1 | 5,0 % du capital net de catégorie 1 | |

| Assureurs multirisques et assureurs hypothécaires | Instruments de capital de catégorie B | Valeur la plus élevée parmi les deux suivantes : 150 millions de dollars ou 20 % du total du capital disponible, abstraction faite du cumul des autres éléments du résultat global (cumul des AERG) | 8,0 % du total du capital disponible, abstraction faite du cumul des AERG | Catégorie C

|