Description générale du processus d'intervention du BSIF

Le personnel du Bureau du surintendant des institutions financières (BSIF) surveille environ 140 banques, sociétés de fiducie et sociétés de prêt, tant celles qui ont leur siège au Canada que les banques étrangères qui y exercent leurs activités. Elles sont collectivement désignées des institutions de dépôt ou ID. Si la situation financière ou les activités d’une ID suscitent des inquiétudes, le BSIF peut lui attribuer une cote d’intervention sur une échelle allant du stade 1 (signes précurseurs) au stade 4 (non-viabilité ou insolvabilité imminente).

Selon les circonstances, si après qu’une ID ait atteint le stade 4, sa viabilité est toujours sérieusement mise en doute ou son insolvabilité est imminente, le BSIF peut prendre le contrôle de l’ID. Il peut s’agir d’un contrôle temporaire ne visant que les actifs ou d’un contrôle permanent visant l’ensemble de l’institution de dépôt canadienne ou les actifs canadiens d’une succursale de banque étrangère. La prise de contrôle permanente ne dure généralement que le temps nécessaire à la mise en place d’une solution durable, telle qu’une ordonnance de mise en liquidation.

Description texte

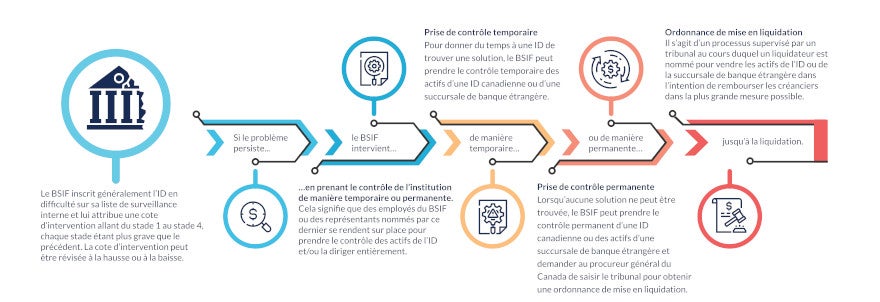

Le BSIF inscrit généralement l’ID en difficulté sur sa liste de surveillance interne et lui attribue une cote d’intervention allant du stade 1 au stade 4, chaque stade étant plus grave que le précédent. La cote d’intervention peut être révisée à la hausse ou à la baisse.

Si le problème persiste, le BSIF intervient en prenant le contrôle de l’institution de manière temporaire ou permanente. Cela signifie que des employés du BSIF ou des représentants nommés par ce dernier se rendent sur place pour prendre le contrôle des actifs de l’ID et/ou la diriger entièrement.

- Prise de contrôle temporaire

- Pour donner du temps à une ID de trouver une solution, le BSIF peut prendre le contrôle temporaire des actifs d’une ID canadienne ou d’une succursale de banque étrangère.

- Prise de contrôle permanente

- Lorsqu’aucune solution ne peut être trouvée, le BSIF peut prendre le contrôle permanent d’une ID canadienne ou des actifs d’une succursale de banque étrangère et demander au procureur général du Canada de saisir le tribunal pour obtenir une ordonnance de mise en liquidation.

- Ordonnance de mise en liquidation

- Il s’agit d’un processus supervisé par un tribunal au cours duquel un liquidateur est nommé pour vendre les actifs de l’ID ou de la succursale de banque étrangère dans l’intention de rembourser les créanciers dans la plus grande mesure possible.

REMARQUE : D’autres mesures peuvent être prises lorsqu’une ID est sur le point de ne plus être viable. Par exemple, si l’ID est l’une des six banques d’importance systémique intérieure (BISi) du Canada, la Société d’assurance-dépôts du Canada peut utiliser son régime de recapitalisation interne pour recapitaliser l’institution en difficulté.

Prise de contrôle temporaire

- Le BSIF peut prendre le contrôle temporaire des actifs d’une ID.

- Pour en prendre le contrôle temporaire, le BSIF envoie à l’ID un avis l’informant qu’il prend le contrôle temporaire de ses actifs et, si nécessaire, un avis d’intention de prise de contrôle permanent.

- Le cas échéant, l’avis précise les motifs de la prise de contrôle temporaire ainsi que la date à laquelle l’ID peut présenter ses arguments pour expliquer pourquoi le BSIF ne devrait pas prendre le contrôle permanent de l’ensemble de l’institution.

Prise de contrôle permanente

- Si, après avoir examiné les arguments de l’ID, le BSIF estime qu’il n’y a aucune raison de renoncer au contrôle des actifs, le contrôle temporaire devient généralement un contrôle permanent.

- En général, le BSIF ne prend le contrôle permanent d’une ID que pour une très courte période, puisque cette étape s’accompagne d’une demande d’ordonnance de liquidation.

- Pour prendre le contrôle permanent d’une institution, le BSIF doit avertir l’ID et le ministre des Finances de son intention.

- Le ministre peut empêcher le BSIF d’en prendre le contrôle s’il estime que ce n’est pas dans l’intérêt public.

- Lorsque la décision de prendre le contrôle a été prise, le BSIF désigne un mandataire, généralement un tiers, pour agir en son nom en vue de préserver la valeur des actifs de l’ID.

- Le rôle du mandataire consiste à prendre des décisions et des mesures quant au fonctionnement continu de l’ID, notamment :

- prendre possession des actifs de l’ID et les contrôler;

- créer une copie de sauvegarde de l’intégralité des informations financières de l’ID et de toute autre information importante et protéger l’ensemble des dossiers, des systèmes et des données physiques et électroniques importants;

- déterminer les employés qui peuvent avoir accès aux dossiers et aux informations ainsi que les employés qui doivent être retenus sur place et autorisés à entrer dans les locaux (ce qui peut nécessiter de changer les serrures et de remettre de nouvelles clés ou cartes d’accès, le cas échéant);

- déterminer les paiements qui peuvent être effectués.

- Le BSIF informe aussi ses partenaires au sein du Comité de surveillance des institutions financières de son intention, ainsi que certaines autres parties touchées par la situation de l’ID, telles que les organismes de réglementation provinciaux et les créanciers importants, s’il y a lieu.

La prise de contrôle permanente se termine presque toujours par une ordonnance de mise en liquidation, qui entraîne une liquidation supervisée par le tribunal (c’est-à-dire la vente des actifs pour payer les créanciers) ou une restructuration des activités de l’ID.

Ordonnance de mise en liquidation

- Une ordonnance de mise en liquidation est une ordonnance d’un tribunal autorisant la mise en liquidation (ou la conversion en liquidités) des actifs d’une ID ayant son siège au Canada. À ce stade, l’ID n’est plus en exploitation.

- Le BSIF doit demander au procureur général du Canada de saisir le tribunal compétent de la province ou du territoire d’établissement de l’ID et d’obtenir une ordonnance de mise en liquidation.

- Cette demande est généralement présentée le même jour que celui où le BSIF décide de prendre le contrôle permanent.

- Lorsque le tribunal rend une ordonnance de mise en liquidation, il nomme également un liquidateur chargé de superviser la liquidation ordonnée de l’ID ou de ses actifs. À ce stade, le BSIF ne contrôle plus l’ID ou ses actifs, il ne surveille plus l’ID et il prend des mesures pour retirer l’ID de sa liste d’entités réglementées.

Ressources

Découvrez comment la Société d’assurance-dépôts du Canada protège les déposants en cas de faillite d’une institution membre.