Résultats du ratio de solvabilité estimative (Mai 2021)

Information

Le BSIF estime périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite fédéraux comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE nous permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires, avant que le régime ne dépose son rapport actuariel. Ces résultats nous permettent également de dégager des tendances plus générales.

Ces résultats sont calculés au moyen des plus récentes données actuarielles, financières et démographiques que le BSIF a obtenues de chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité, soit selon un taux de rendement hypothétique. Le passif de solvabilité est projeté au moyen des taux pour les valeurs actualisées et d’approximation des rentes suivant les conseils de l’Institut canadien des actuaires. Après avoir pris en compte les cotisations, prestations et dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

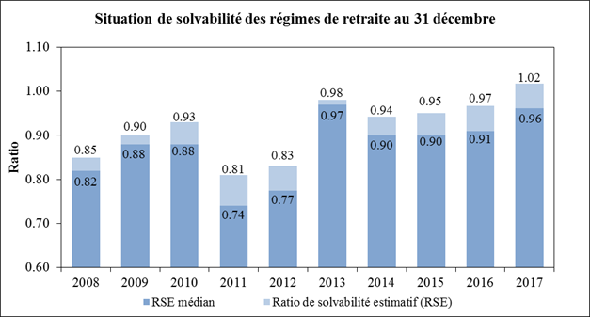

Le RSE médian des 342 régimes (contre 348 l’an dernier) était de 0,97 au 31 décembre 2020, en hausse par rapport à 0,95 à la fin de 2019. Par contraste, le RSE moyen pondéré en fonction du passif pour l’ensemble des régimes a diminué légèrement et est passé à 1,00 au 31 décembre 2020, par rapport à 1,01 à la fin de 2019. Le graphique ci-dessous illustre l’évolution du RSE et du RSE médian depuis décembre 2011.

Situation de solvabilité des régimes de retraite au 31 décembre - description du graphique

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| RSE médian | 0,88 | 0,88 | 0,74 | 0,77 | 0,97 | 0,90 | 0,90 | 0,91 | 0,96 | 0,94 | 0,95 | 0,97 |

| Ratio de solvabilité estimatif (RSE) | 0,90 | 0,93 | 0,81 | 0,83 | 0,98 | 0,94 | 0,95 | 0,97 | 1,02 | 0,98 | 1,01 | 1,00 |

| Ratio moyen de solvabilité ajusté estimatif sur une période de 3 ans (RSAE) | 0,02 | 0,05 | 0,07 | 0,06 | 0,01 | 0,04 | 0,05 | 0,06 | 0,06 | 0,04 | 0,05 | 0,03 |

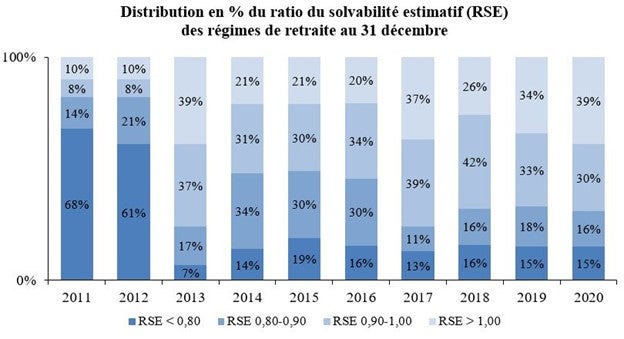

Les résultats les plus récents du RSE révèlent une diminution du pourcentage des régimes sous-capitalisés (61 % en 2020 contre 66 % en 2019), tandis que le nombre de régimes nettement sous-capitalisés (ceux dont le RSE était inférieur à 0,80), soit 15 %, n’a pas changé. Le graphique à barres ci-après illustre la distribution des RSE au 31 décembre de chaque année depuis 2011. Il indique le pourcentage de régimes dont le RSE était inférieur à 0,80, compris entre 0,80 et 0,90, entre 0,90 et 1,00, ou supérieur à 1,00 pour chaque année.

Distribution en % du ratio du solvabilité estimatif (RSE) des régimes de retraite au 31 décembre - description du graphique

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| RSE < 0,80 | 68 % | 61 % | 7 % | 14 % | 19 % | 16 % | 13 % | 16 % | 15 % | 15 % |

| RSE 0,80-0,90 | 14 % | 21 % | 17 % | 34 % | 30 % | 30 % | 11 % | 16 % | 18 % | 16 % |

| RSE 0,90-1,00 | 8 % | 8 % | 37 % | 31 % | 30 % | 34 % | 39 % | 42 % | 33 % | 30 % |

| RSE > 1,00 | 10 % | 10 % | 39 % | 21 % | 21 % | 20 % | 37 % | 26 % | 34 % | 39 % |

| RSE | 81 % | 83 % | 98 % | 94 % | 95 % | 97 % | 102 % | 98 % | 101 % | 100 % |