Réserve pour stabilité intérieure - Résumé de la décision

Informations

Table des matières

Aperçu

- Le BSIF annonce aujourd’hui que la réserve pour stabilité intérieure, ou RSI, sera majorée de 0,5 %, passant à 3,5 % du total des actifs pondérés en fonction du risque le 1er novembre 2023.

- La RSI est un outil stratégique important qui contribue à la stabilité du système financier canadien. Elle aide à faire en sorte que les banques d’importance systémique intérieure (BISi) se constituent une réserve de fonds propres reflétant la croissance des vulnérabilités, qu'elles peuvent utiliser en période de crise.

- Le BSIF a décidé de relever le taux de la RSI après avoir conclu que les vulnérabilités systémiques sont élevées et en hausse et que les risques à court terme sont stables.

- Le taux pourrait augmenter si les vulnérabilités devaient persister ou prendre de l'ampleur. Le BSIF est également prêt à l’abaisser rapidement au besoin pour soutenir la résilience du système financier.

Contexte

Le BSIF prend sa décision concernant la RSI après avoir évalué un large éventail de renseignements quantitatifs et qualitatifs au sujet des vulnérabilités et des risques, et pris en compte les résultats de récentes simulations de crise et le jugement des surveillants. Pour l’éclairer dans son évaluation des vulnérabilités et des risques, le BSIF utilise plusieurs indicateurs qui reposent sur une combinaison de données publiques et de données de surveillance. Cet ensemble d'indicateurs n'est pas exhaustif et peut évoluer à mesure que l’environnement économique et de risque change. Il faut également souligner qu’il n’y a pas de lien automatique ou mécanique entre quelconque indicateur et la révision de la RSI. On trouvera en annexe davantage de renseignements sur le cadre conceptuel de la RSI et des indicateurs servant à éclairer les décisions.

Justification

Tout compte fait, le BSIF est d'avis que les vulnérabilités demeurent élevées et en progression. Avec les taux d'intérêt qui sont actuellement élevés, les ménages et les entreprises lourdement endettés sont plus vulnérables aux chocs. L’augmentation soutenue des coefficients d'amortissement de la dette des ménages canadiens ces derniers mois, sous l'effet des taux d'intérêt plus élevés, et la diminution des paiements de principal en témoignent. Selon les données des relevés de surveillance, près de 12 % des emprunteurs de prêts hypothécaires non assurés effectuent tout juste les paiements d'intérêt ou recourent à l'amortissement négatif compte tenu des répercussions sur les prêts à taux variable et à paiement fixe. Cela se reflète aussi dans la forte progression des coefficients d'amortissement de la dette sur les nouveaux montages de prêts hypothécaires. Les vulnérabilités des entreprises lourdement endettées dans les secteurs plus à risque demeurent préoccupantes, surtout là où les réserves d'actifs liquides n'ont pas augmenté aussi rapidement.

Les craintes à l'égard des marchés de l'habitation et de l'immobilier commercial persistent alors que les évaluations demeurent élevées et que l'activité reprend sur le marché de l'habitation. Les prix des maisons ont recommencé à grimper ces derniers mois, les nouvelles inscriptions et l'inventaire demeurant près des planchers historiques. Les vulnérabilités externes continuent de représenter une menace en raison des niveaux élevés d'endettement et de l'incertitude accrue à propos des politiques budgétaire et monétaire à l’échelle mondiale. Partout dans le monde, les banques centrales sont déterminées à freiner l'inflation; la trajectoire future continue toutefois de susciter beaucoup d'incertitude.

On estime présentement que les risques à court terme pour les niveaux de fonds propres des BISi sont faibles et stables. Selon les données des récents relevés, les ratios de levier et de liquidité des fonds propres de catégorie 1 sous forme d'actions ordinaires sont bien au‑dessus des exigences minimales. Le rendement opérationnel reste solide en dépit d'une légère hausse des provisions productives. Les prêts défaillants demeurent près des planchers historiques et les marges d'intérêt nettes semblent se stabiliser.

L'environnement de risque devrait se caractériser par une incertitude accrue à mesure que les effets des taux d'intérêt se feront sentir, et les risques pour la croissance penchent pour une détérioration. Les conditions macroéconomiques au Canada continuent de favoriser un relèvement de la RSI; le taux de chômage est proche de son plancher record et la croissance du PIB demeure positive. Cela dit, les conditions des marchés financiers se sont calmées après de récents épisodes de volatilité en lien avec les préoccupations à l'égard du secteur bancaire aux États‑Unis et en Suisse.

Annexe

La RSI vise à corriger des vulnérabilités cycliques et mesurables qui ont un impact systémique. Les principaux indicateurs utilisés pour éclairer la décision d'ajuster le niveau de la RSI se rapportent à l'endettement des ménages et des entreprises du Canada, aux déséquilibres du marché des actifs, de même qu'à des facteurs externes connexes comme l'inflation, les charges de remboursement et les niveaux d'endettement à l'échelle mondiale. Ces vulnérabilités systémiques sont évaluées et pondérées par rapport à l'éventuelle réalisation de pertes pour les BISi à court terme. Pour ce qui est des risques à court terme, le BSIF suit les indicateurs récents et avancés du rendement financier des BISi, de même que les conditions économiques et celles des marchés financiers comme les ratios de fonds propres des BISi, les pertes de crédit attendues, les prêts douteux, le taux de chômage et la volatilité des marchés.

Principaux indicateurs de vulnérabilité servant à éclairer la position à l'égard de la RSI

Endettement des ménages canadiens

- Niveaux d'endettement et charges de remboursement de la dette des ménages

Déséquilibres des actifs canadiens

- Niveaux et évaluations des prix de l'habitation et de l'immobilier commercial

Endettement institutionnel au Canada

- Niveaux d'endettement et charges de remboursement de la dette des entreprises

- Niveaux d'endettement des emprunteurs souverains

Vulnérabilités systémiques externes

- Niveaux d'endettement à l'échelle mondiale

- Incertitude de la politique économique

Indicateurs de matérialisation des risques à court terme servant à éclairer la position à l'égard de la RSI

Tendances récentes du rendement financier des BISi

- Ratios de fonds propres

- Pertes de crédit et prêts douteux

Indicateurs avancés du rendement financier des BISi

- Perspective à court terme

- Indicateurs de risque fondés sur le marché

Indicateurs économiques et du marché du travail

- Taux de chômage

- Insolvabilité des consommateurs et des entreprises

Conditions des marchés financiers et des liquidités

- Tensions exercées sur le marché, le financement et les contreparties

Tendances de certains indicateurs de vulnérabilité

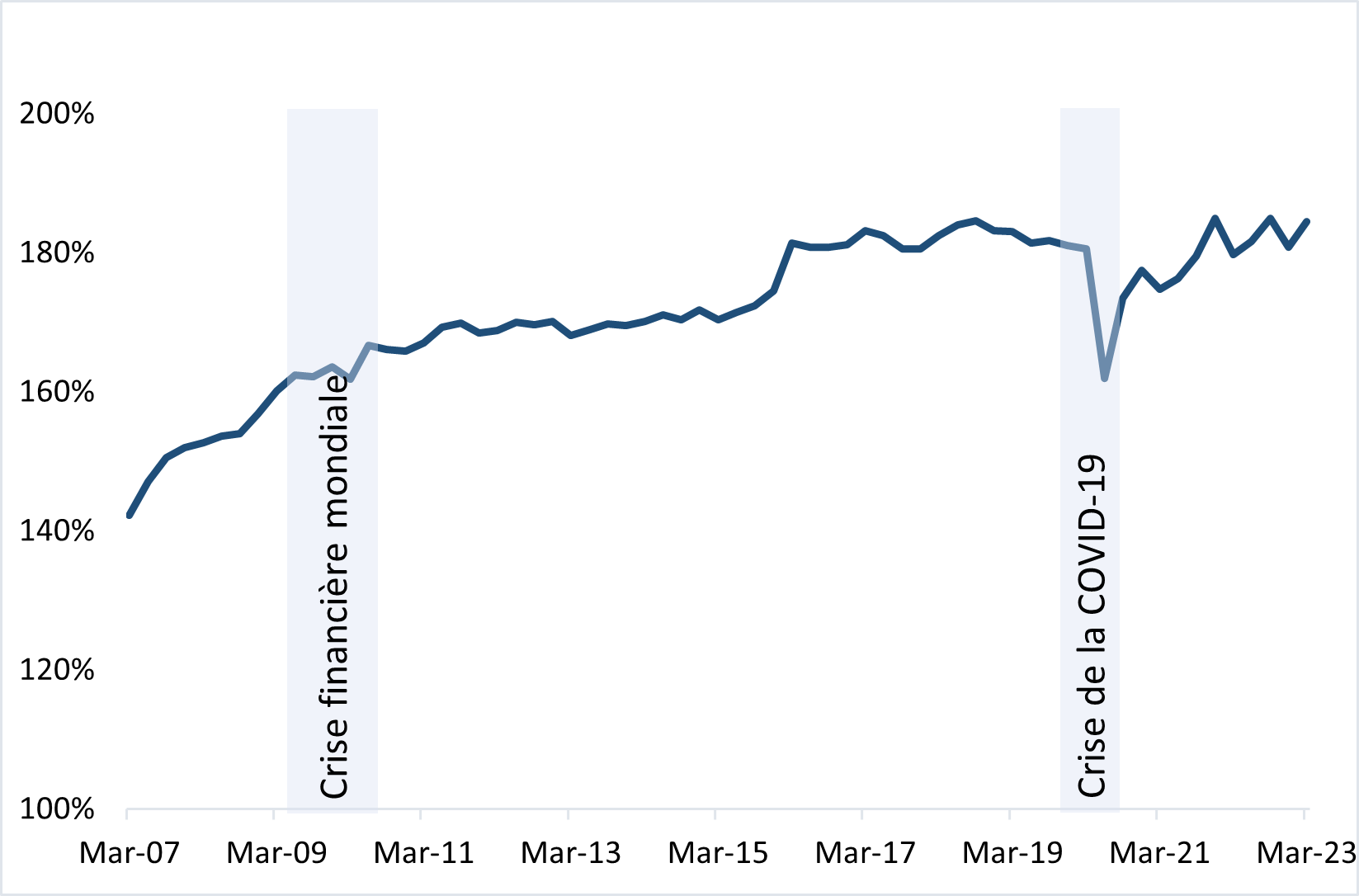

Source: Statistique Canada

Ratio dette/revenu des ménages au Canada - Description texte

| Date | Ratio dette/revenu des ménages au Canada |

|---|---|

| Mars 2007 | 142 |

| Juin 2007 | 147 |

| Septembre 2007 | 151 |

| Décembre 2007 | 152 |

| Mars 2008 | 153 |

| Juin 2008 | 154 |

| Septembre 2008 | 154 |

| Décembre 2008 | 157 |

| Mars 2009 | 160 |

| Juin 2009 | 162 |

| Septembre 2009 | 162 |

| Décembre 2009 | 164 |

| Mars 2010 | 162 |

| Juin 2010 | 167 |

| Septembre 2010 | 166 |

| Décembre 2010 | 166 |

| Mars 2011 | 167 |

| Juin 2011 | 169 |

| Septembre 2011 | 170 |

| Décembre 2011 | 168 |

| Mars 2012 | 169 |

| Juin 2012 | 170 |

| Septembre 2012 | 170 |

| Décembre 2012 | 170 |

| Mars 2013 | 168 |

| Juin 2013 | 169 |

| Septembre 2013 | 170 |

| Décembre 2013 | 170 |

| Mars 2014 | 170 |

| Juin 2014 | 171 |

| Septembre 2014 | 170 |

| Décembre 2014 | 172 |

| Mars 2015 | 170 |

| Juin 2015 | 171 |

| Septembre 2015 | 172 |

| Décembre 2015 | 175 |

| Mars 2016 | 181 |

| Juin 2016 | 181 |

| Septembre 2016 | 181 |

| Décembre 2016 | 181 |

| Mars 2017 | 183 |

| Juin 2017 | 182 |

| Septembre 2017 | 181 |

| Décembre 2017 | 181 |

| Mars 2018 | 183 |

| Juin 2018 | 184 |

| Septembre 2018 | 185 |

| Décembre 2018 | 183 |

| Mars 2019 | 183 |

| Juin 2019 | 181 |

| Septembre 2019 | 182 |

| Décembre 2019 | 181 |

| Mars 2020 | 181 |

| Juin 2020 | 162 |

| Septembre 2020 | 173 |

| Décembre 2020 | 177 |

| Mars 2021 | 175 |

| Juin 2021 | 176 |

| Septembre 2021 | 179 |

| Décembre 2021 | 185 |

| Mars 2022 | 180 |

| Juin 2022 | 182 |

| Septembre 2022 | 185 |

| Décembre 2022 | 181 |

| Mars 2023 | 185 |

Crise financière mondiale : septembre 2008 à mai 2009

Crise de la COVID-19 : mars 2020 à mai 2020

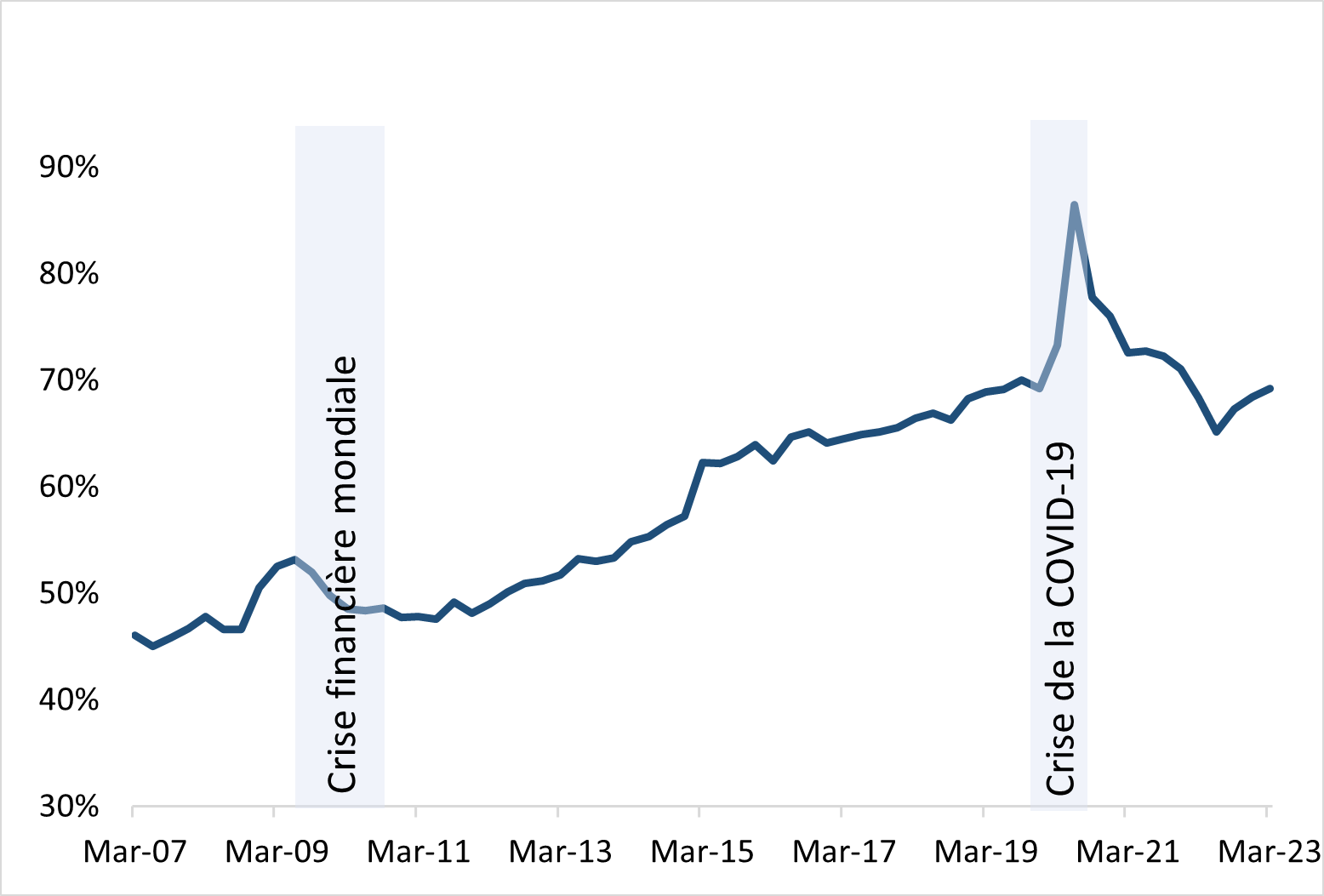

Source: Statistique Canada

Ratio dette non financière des grandes entreprises canadiennes/PIB - Description texte

| Date | Ratio dette non financière des grandes entreprises canadiennes/PIB |

|---|---|

| Mars 2007 | 46,06 |

| Juin 2007 | 45,02 |

| Septembre 2007 | 45,86 |

| Décembre 2007 | 46,75 |

| Mars 2008 | 47,86 |

| Juin 2008 | 46,65 |

| Septembre 2008 | 46,62 |

| Décembre 2008 | 50,51 |

| Mars 2009 | 52,55 |

| Juin 2009 | 53,15 |

| Septembre 2009 | 51,95 |

| Décembre 2009 | 49,86 |

| Mars 2010 | 48,55 |

| Juin 2010 | 48,41 |

| Septembre 2010 | 48,63 |

| Décembre 2010 | 47,79 |

| Mars 2011 | 47,84 |

| Juin 2011 | 47,56 |

| Septembre 2011 | 49,18 |

| Décembre 2011 | 48,12 |

| Mars 2012 | 49,01 |

| Juin 2012 | 50,16 |

| Septembre 2012 | 50,95 |

| Décembre 2012 | 51,22 |

| Mars 2013 | 51,78 |

| Juin 2013 | 53,26 |

| Septembre 2013 | 52,99 |

| Décembre 2013 | 53,34 |

| Mars 2014 | 54,83 |

| Juin 2014 | 55,30 |

| Septembre 2014 | 56,45 |

| Décembre 2014 | 57,27 |

| Mars 2015 | 62,26 |

| Juin 2015 | 62,18 |

| Septembre 2015 | 62,86 |

| Décembre 2015 | 63,99 |

| Mars 2016 | 62,43 |

| Juin 2016 | 64,68 |

| Septembre 2016 | 65,14 |

| Décembre 2016 | 64,15 |

| Mars 2017 | 64,49 |

| Juin 2017 | 64,89 |

| Septembre 2017 | 65,17 |

| Décembre 2017 | 65,59 |

| Mars 2018 | 66,41 |

| Juin 2018 | 66,94 |

| Septembre 2018 | 66,31 |

| Décembre 2018 | 68,28 |

| Mars 2019 | 68,88 |

| Juin 2019 | 69,18 |

| Septembre 2019 | 69,99 |

| Décembre 2019 | 69,27 |

| Mars 2020 | 73,33 |

| Juin 2020 | 86,50 |

| Septembre 2020 | 77,78 |

| Décembre 2020 | 76,02 |

| Mars 2021 | 72,59 |

| Juin 2021 | 72,73 |

| Septembre 2021 | 72,28 |

| Décembre 2021 | 71,10 |

| Mars 2022 | 68,39 |

| Juin 2022 | 65,19 |

| Septembre 2022 | 67,30 |

| Décembre 2022 | 68,40 |

| Mars 2023 | 69,24 |

Crise financière mondiale : septembre 2008 à mai 2009

Crise de la COVID-19 : mars 2020 à mai 2020

Source: Relevés réglementaires des IFF; calculs du personnel

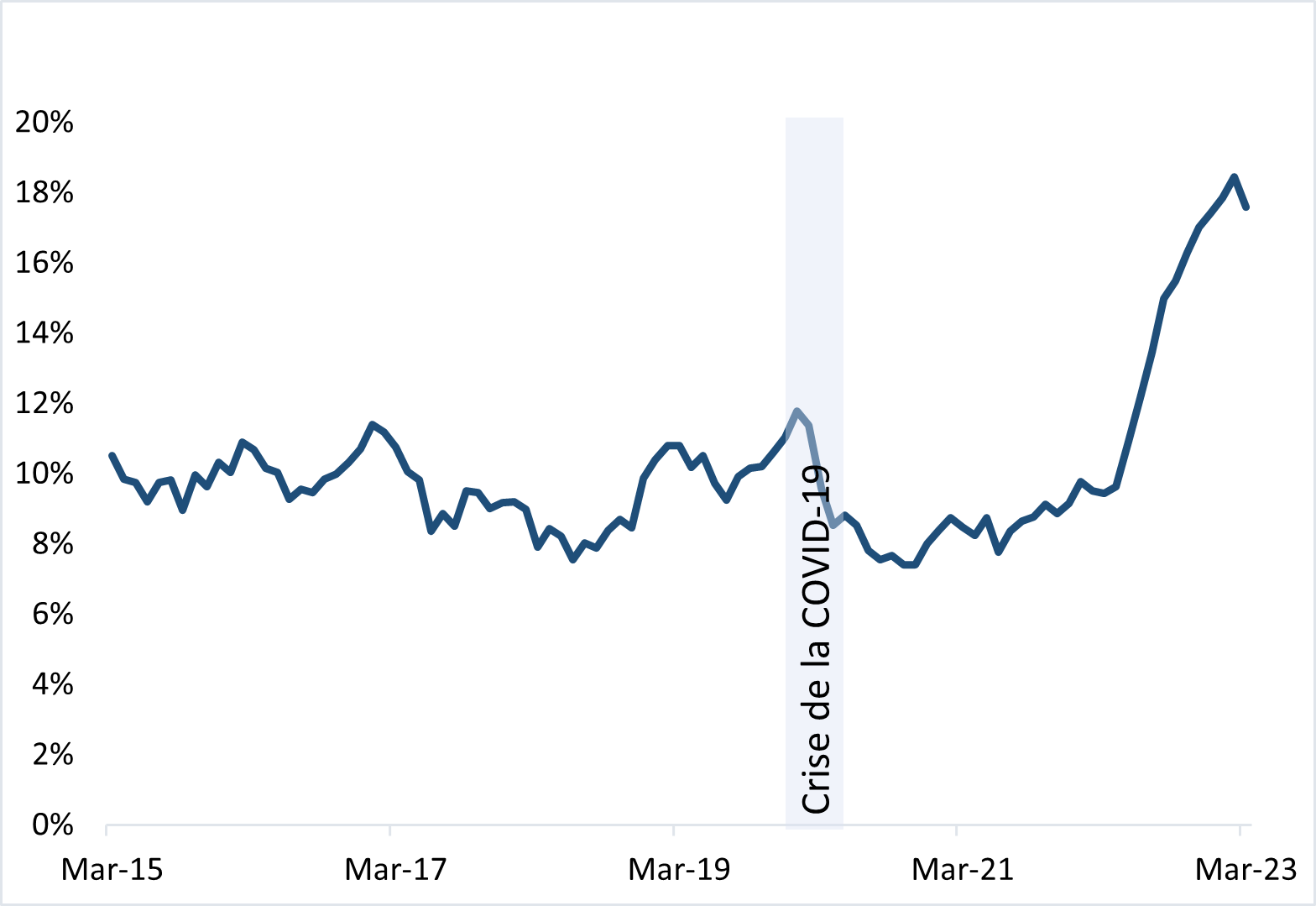

Amortissement total de la dette contractuelle > 44 % (% de l'encours des montages non assurés) - Description texte

| Date | Amortissement total de la dette contractuelle > 44 % (% de l'encours des montages non assurés) |

|---|---|

| Mars 2015 | 11 |

| Avril 2015 | 10 |

| Mai 2015 | 10 |

| Juin 2015 | 9 |

| Juillet 2015 | 10 |

| Août 2015 | 10 |

| Septembre 2015 | 9 |

| Octobre 2015 | 10 |

| Novembre 2015 | 10 |

| Décembre 2015 | 10 |

| Janvier 2016 | 10 |

| Février 2016 | 11 |

| Mars 2016 | 11 |

| Avril 2016 | 10 |

| Mai 2016 | 10 |

| Juin 2016 | 9 |

| Juillet 2016 | 10 |

| Août 2016 | 9 |

| Septembre 2016 | 10 |

| Octobre 2016 | 10 |

| Novembre 2016 | 10 |

| Décembre 2016 | 11 |

| Janvier 2017 | 11 |

| Février 2017 | 11 |

| Mars 2017 | 11 |

| Avril 2017 | 10 |

| Mai 2017 | 10 |

| Juin 2017 | 8 |

| Juillet 2017 | 9 |

| Août 2017 | 9 |

| Septembre 2017 | 10 |

| Octobre 2017 | 9 |

| Novembre 2017 | 9 |

| Décembre 2017 | 9 |

| Janvier 2018 | 9 |

| Février 2018 | 9 |

| Mars 2018 | 8 |

| Avril 2018 | 8 |

| Mai 2018 | 8 |

| Juin 2018 | 8 |

| Juillet 2018 | 8 |

| Août 2018 | 8 |

| Septembre 2018 | 8 |

| Octobre 2018 | 9 |

| Novembre 2018 | 8 |

| Décembre 2018 | 10 |

| Janvier 2019 | 10 |

| Février 2019 | 11 |

| Mars 2019 | 11 |

| Avril 2019 | 10 |

| Mai 2019 | 11 |

| Juin 2019 | 10 |

| Juillet 2019 | 9 |

| Août 2019 | 10 |

| Septembre 2019 | 10 |

| Octobre 2019 | 10 |

| Novembre 2019 | 11 |

| Décembre 2019 | 11 |

| Janvier 2020 | 12 |

| Février 2020 | 11 |

| Mars 2020 | 10 |

| Avril 2020 | 9 |

| Mai 2020 | 9 |

| Juin 2020 | 9 |

| Juillet 2020 | 8 |

| Août 2020 | 8 |

| Septembre 2020 | 8 |

| Octobre 2020 | 7 |

| Novembre 2020 | 7 |

| Décembre 2020 | 8 |

| Janvier 2021 | 8 |

| Février 2021 | 9 |

| Mars 2021 | 8 |

| Avril 2021 | 8 |

| Mai 2021 | 9 |

| Juin 2021 | 8 |

| Juillet 2021 | 8 |

| Août 2021 | 9 |

| Septembre 2021 | 9 |

| Octobre 2021 | 9 |

| Novembre 2021 | 9 |

| Décembre 2021 | 9 |

| Janvier 2022 | 10 |

| Février 2022 | 10 |

| Mars 2022 | 9 |

| Avril 2022 | 10 |

| Mai 2022 | 11 |

| Juin 2022 | 12 |

| Juillet 2022 | 13 |

| Août 2022 | 15 |

| Septembre 2022 | 15 |

| Octobre 2022 | 16 |

| Novembre 2022 | 17 |

| Décembre 2022 | 17 |

| Janvier 2023 | 18 |

| Février 2023 | 18 |

| Mars 2023 | 18 |

Crise de la COVID-19 : mars 2020 à mai 2020

Tendances de certains indicateurs de matérialisation à court terme

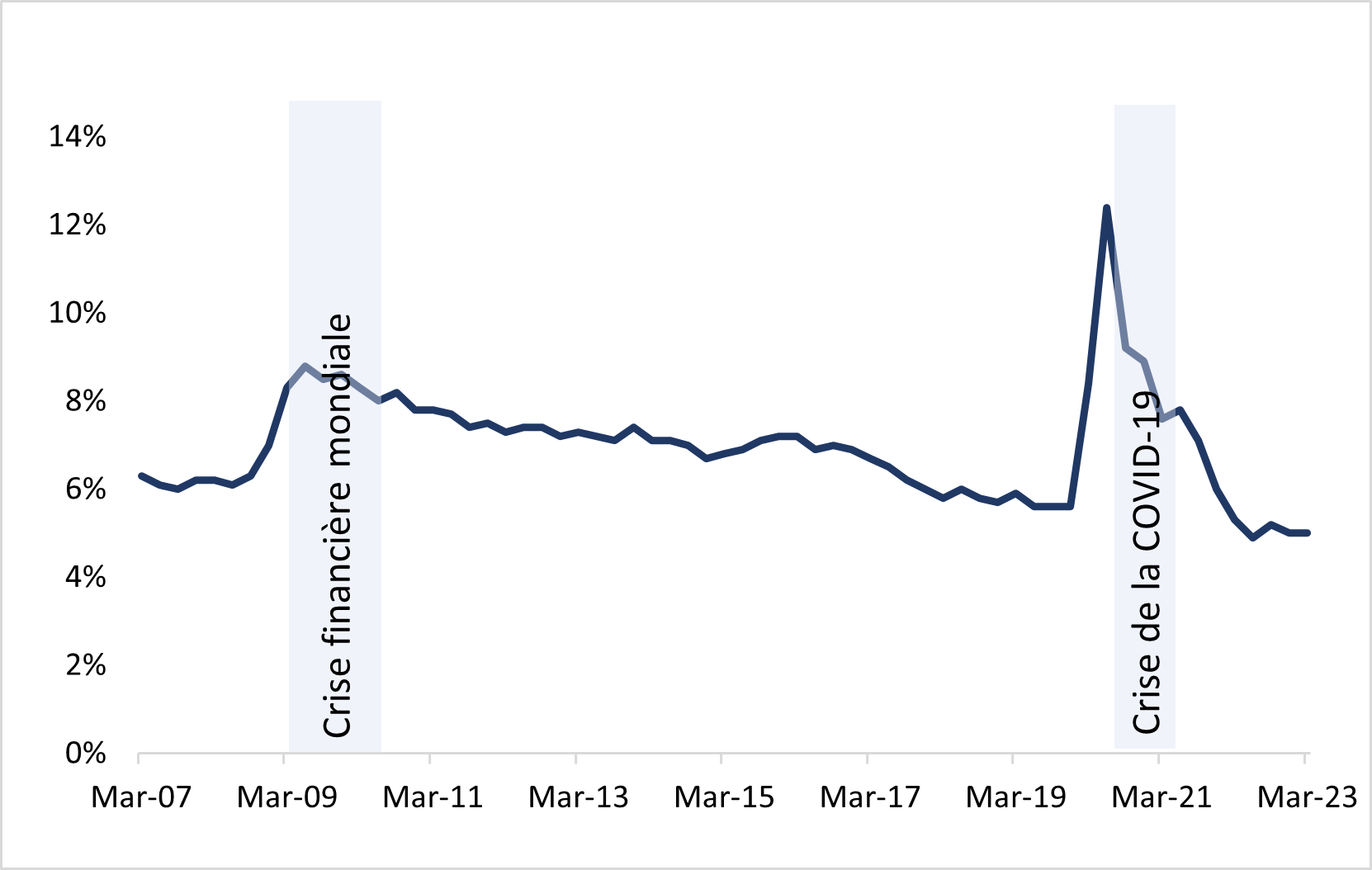

Source: Statistique Canada

Taux de chômage au Canada - Description texte

| Date | Taux de chômage |

|---|---|

| Mars 2007 | 6 |

| Juin 2007 | 6 |

| Septembre 2007 | 6 |

| Décembre 2007 | 6 |

| Mars 2008 | 6 |

| Juin 2008 | 6 |

| Septembre 2008 | 6 |

| Décembre 2008 | 7 |

| Mars 2009 | 8 |

| Juin 2009 | 9 |

| Septembre 2009 | 9 |

| Décembre 2009 | 9 |

| Mars 2010 | 8 |

| Juin 2010 | 8 |

| Septembre 2010 | 8 |

| Décembre 2010 | 8 |

| Mars 2011 | 8 |

| Juin 2011 | 8 |

| Septembre 2011 | 7 |

| Décembre 2011 | 8 |

| Mars 2012 | 7 |

| Juin 2012 | 7 |

| Septembre 2012 | 7 |

| Décembre 2012 | 7 |

| Mars 2013 | 7 |

| Juin 2013 | 7 |

| Septembre 2013 | 7 |

| Décembre 2013 | 7 |

| Mars 2014 | 7 |

| Juin 2014 | 7 |

| Septembre 2014 | 7 |

| Décembre 2014 | 7 |

| Mars 2015 | 7 |

| Juin 2015 | 7 |

| Septembre 2015 | 7 |

| Décembre 2015 | 7 |

| Mars 2016 | 7 |

| Juin 2016 | 7 |

| Septembre 2016 | 7 |

| Décembre 2016 | 7 |

| Mars 2017 | 7 |

| Juin 2017 | 7 |

| Septembre 2017 | 6 |

| Décembre 2017 | 6 |

| Mars 2018 | 6 |

| Juin 2018 | 6 |

| Septembre 2018 | 6 |

| Décembre 2018 | 6 |

| Mars 2019 | 6 |

| Juin 2019 | 6 |

| Septembre 2019 | 6 |

| Décembre 2019 | 6 |

| Mars 2020 | 8 |

| Juin 2020 | 12 |

| Septembre 2020 | 9 |

| Décembre 2020 | 9 |

| Mars 2021 | 8 |

| Juin 2021 | 8 |

| Septembre 2021 | 7 |

| Décembre 2021 | 6 |

| Mars 2022 | 5 |

| Juin 2022 | 5 |

| Septembre 2022 | 5 |

| Décembre 2022 | 5 |

| Mars 2023 | 5 |

Crise financière mondiale : septembre 2008 à mai 2009

Crise de la COVID-19 : mars 2020 à mai 2020

Source : Relevés réglementaires des IFF; calculs du personnel

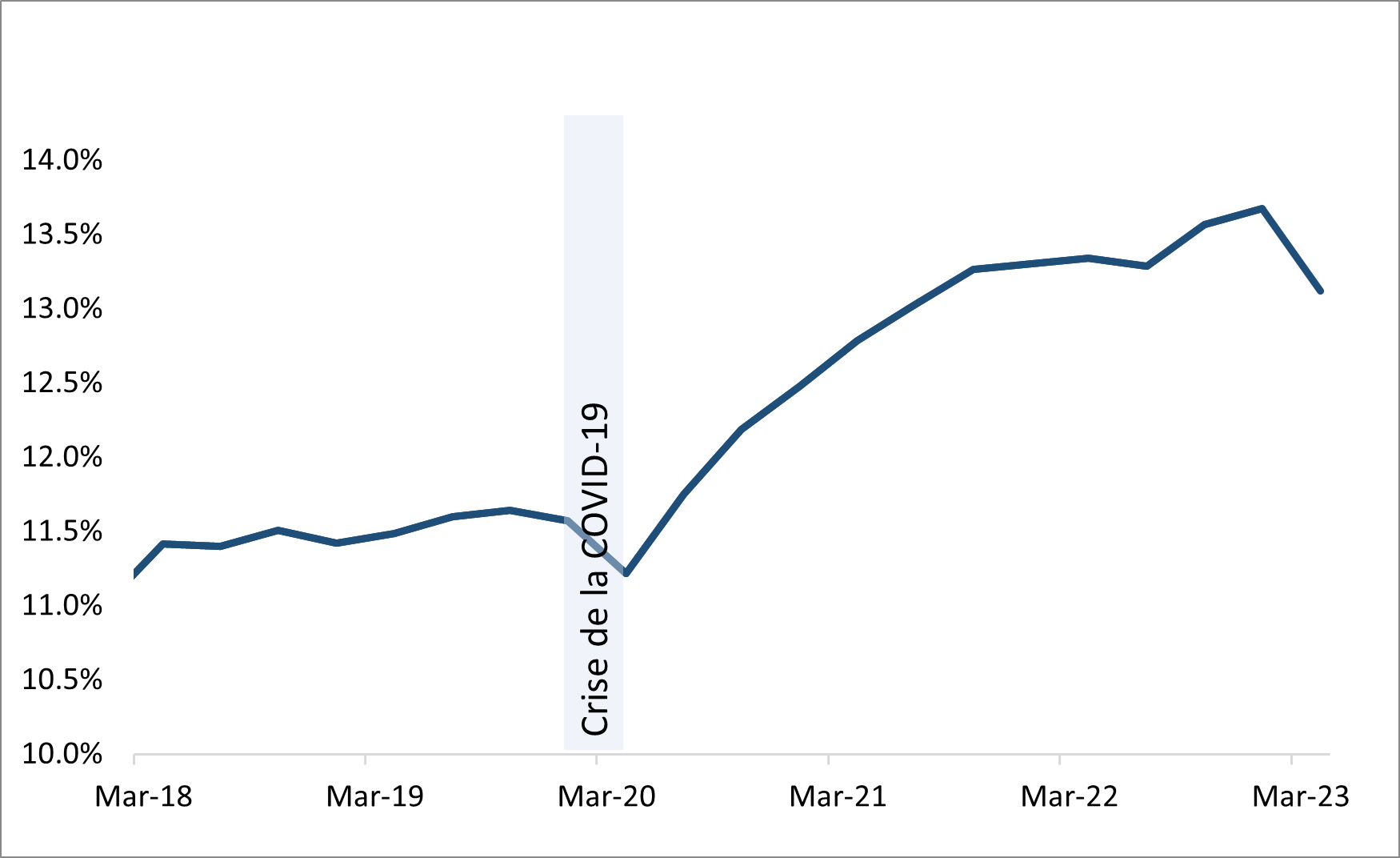

Moyenne des fonds propres de catégorie 1 sous forme d'actions ordinaires des BISi(% des actifs pondérés en fonction du risque) - Description texte

| Date | Ratio CET1 moyen des BISi |

|---|---|

| Janvier 2018 | 11 |

| Avril 2018 | 11 |

| Juillet 2018 | 11 |

| Octobre 2018 | 12 |

| Janvier 2019 | 11 |

| Avril 2019 | 11 |

| Juillet 2019 | 12 |

| Octobre 2019 | 12 |

| Janvier 2020 | 12 |

| Avril 2020 | 11 |

| Juillet 2020 | 12 |

| Octobre 2020 | 12 |

| Janvier 2021 | 12 |

| Avril 2021 | 13 |

| Juillet 2021 | 13 |

| Octobre 2021 | 13 |

| Janvier 2022 | 13 |

| Avril 2022 | 13 |

| Juillet 2022 | 13 |

| Octobre 2022 | 14 |

| Janvier 2023 | 14 |

| Avril 2023 | 13 |

Crise de la COVID-19 : mars 2020 à mai 2020

Source : Relevés réglementaires des IFF; calculs du personnel

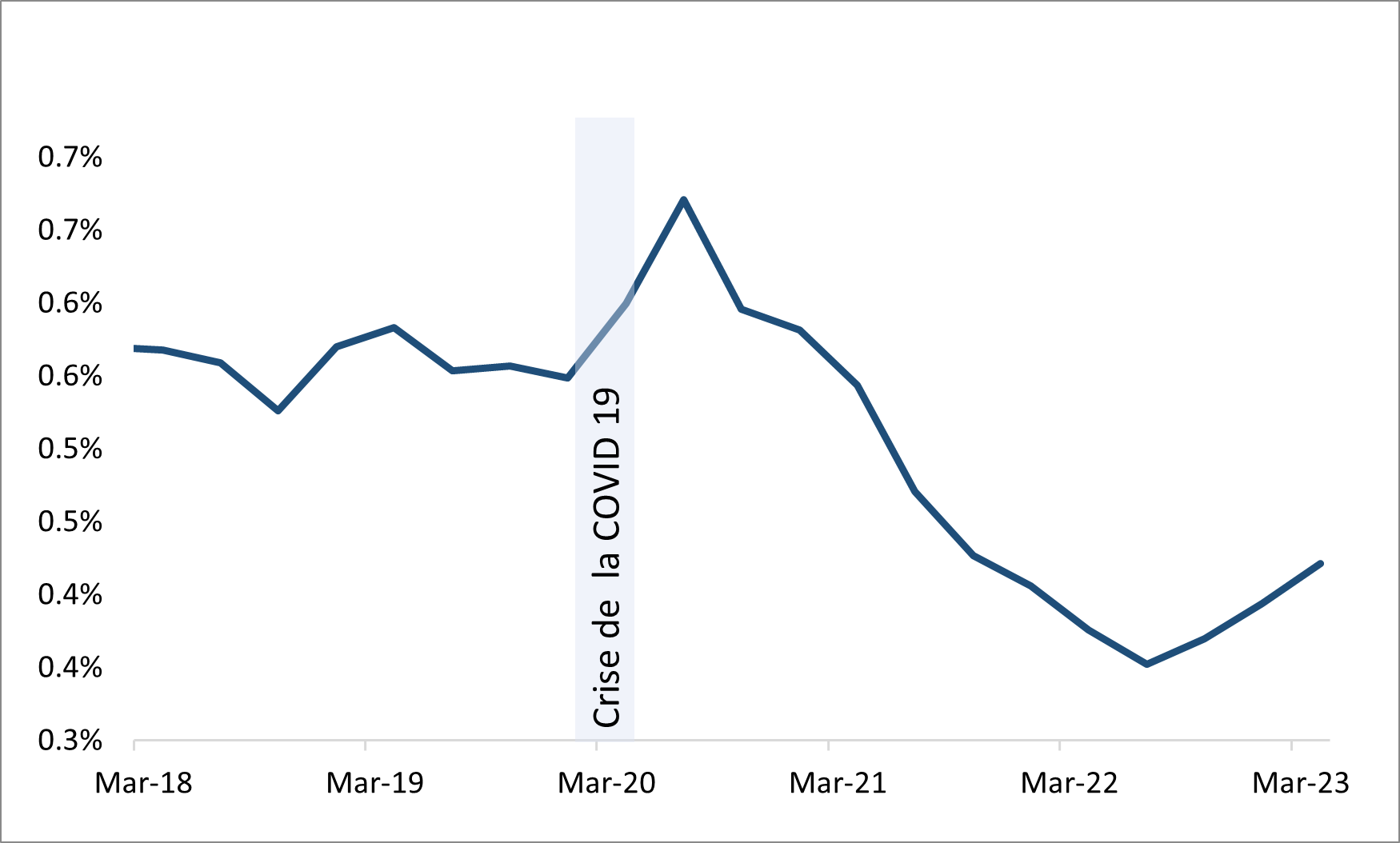

Prêts douteux bruts moyens des BISi (% de l'encours total) - Description texte

| Date | Prêts douteux bruts moyens des BISi (% de l'encours total) |

|---|---|

| Janvier 2018 | 0,6 |

| Avril 2018 | 0,6 |

| Juillet 2018 | 0,6 |

| Octobre 2018 | 0,5 |

| Janvier 2019 | 0,6 |

| Avril 2019 | 0,6 |

| Juillet 2019 | 0,6 |

| Octobre 2019 | 0,6 |

| Janvier 2020 | 0,5 |

| Avril 2020 | 0,6 |

| Juillet 2020 | 0,7 |

| Octobre 2020 | 0,6 |

| Janvier 2021 | 0,6 |

| Avril 2021 | 0,5 |

| Juillet 2021 | 0,5 |

| Octobre 2021 | 0,4 |

| Janvier 2022 | 0,4 |

| Avril 2022 | 0,4 |

| Juillet 2022 | 0,4 |

| Octobre 2022 | 0,4 |

| Janvier 2023 | 0,4 |

| Avril 2023 | 0,4 |

Crise de la COVID-19 : mars 2020 à mai 2020