Rapport annuel de 2020-2021 du BSIF

Table des matières

Message du surintendant

Au Canada, le Bureau du surintendant des institutions financières (BSIF) est l'organisme de réglementation et de surveillance prudentielles des banques, de la plupart des sociétés d'assurance et de nombreux régimes de retraite privés. Nous abritons également le Bureau de l'actuaire en chef (BAC), une entité indépendante qui fournit un éventail de serEncadrement du système financier au Canadavices actuariels au gouvernement du Canada, parmi lesquels des rapports actuariels sur le Régime de pensions du Canada, le programme de la Sécurité de la vieillesse et le Programme canadien de prêts aux étudiants.

Ce sont d'immenses responsabilités. Bon nombre des organisations que nous surveillons constituent le moteur de notre économie. Elles représentent les espoirs de nombreux Canadiens qui ont épargné et investi dans l'objectif de s'offrir une vie meilleure, et leurs actions sont essentielles à la santé et à la croissance économiques.

La période couverte par ce rapport annuel a été marquée par un défi unique d'envergure mondiale : la pandémie de COVID-19. Alors que la première vague était déjà bien entamée au Canada avant le début de notre exercice financier, le 1er avril 2020, la COVID-19 allait continuer d'exercer une influence profonde sur l'économie du pays au cours des douze mois suivants.

Bien sûr, au BSIF, nous avons déjà dû composer avec l'incertitude et des bouleversements, par exemple pendant la crise financière mondiale de 2008 ainsi qu'en 1990, lors d'une autre récession mondiale. En fait, en près de 35 ans, nous nous sommes taillé une solide réputation en mettant à l'avant-plan une réglementation et une surveillance rigoureuses fondées sur des données probantes.

Nos expériences nous ont appris que la complaisance, c'est-à-dire le fait de penser que ce qui a fonctionné auparavant donnera encore de bons résultats, est l'antithèse de la stabilité financière. De plus, nous savons que la meilleure manière de composer avec l'incertitude, c'est de s'y être préparé pendant les périodes de stabilité.

Nous sommes fiers du fait que les mesures que nous avons prises et les consignes que nous avons publiées, en tant qu'instance de réglementation et de surveillance prudentielles, ont contribué à préparer le système financier canadien à affronter le pire de la pandémie.

En mars 2020, nous avons annoncé une série d'ajustements réglementaires visant à soutenir la résilience financière et opérationnelle des banques, des sociétés d'assurance et des régimes de retraite privés de compétence fédérale. Puis, l'incertitude causée par la pandémie se dissipant, ces mesures ont perdu en utilité, et nous avons donc annulé nombre d'entre elles au cours de l'exercice.

Également en mars 2020, nous avons interrompu notre travail d'élaboration de politiques et nos exercices de consultation pour permettre aux institutions financières et aux régimes de retraite de se concentrer sur les mesures à prendre en réaction à la COVID-19. Nous avons repris ces activités par la suite en 2020, ce qui nous a permis de retrouver notre élan et de recommencer à travailler sur des questions émergentes telles que le risque lié aux technologies et le risque climatique.

Nous avons dû nous adapter en temps réel à cette crise dès son apparition, mais nous n'avons jamais perdu de vue nos objectifs à long terme. Nous continuons à mettre en œuvre le plan stratégique que nous avons publié en avril 2019. Nous sommes déterminés à poursuivre notre travail pour renforcer la préparation et la résilience face aux risques financiers et non financiers dans l'ensemble du système financier et pour améliorer l'agilité, l'efficacité opérationnelle, la transparence et la reddition de comptes au sein du BSIF.

Je suis reconnaissant à tous les membres du BSIF pour les efforts qu'ils ont déployés au cours de ce qui aura été, sans aucun doute, une année exceptionnelle, ainsi que pour le soutien continu de tous nos organismes partenaires.

Au moment où vous lirez ces lignes, le BSIF sera dirigé par Peter Routledge, qui a été nommé surintendant des institutions financières en juin 2021. Je sais que sous sa direction, le BSIF continuera de concrétiser sa vision, son mandat et ses objectifs stratégiques au service d'un système financier sain et stable.

Jeremy Rudin

Surintendant

Vision, mandat et objectifs stratégiques du BSIF

En janvier 2021, nous avons publié une nouvelle vidéo intitulée « Protéger le Canada d'une crise financière » dans laquelle nous présentons notre rôle et les outils que nous utilisons pour gérer des risques comme les cyberattaques et les pandémies (la COVID-19, entre autres). En tant qu'organisme de réglementation financière du Canada, nous nous tenons prêts à faire face aux perturbations de notre système financier.

Vision

Bâtir le BSIF d'aujourd'hui et de demain : cultiver la confiance, rester vigilant et nous améliorer continuellement.

Mandat

Protéger les déposants, les souscripteurs, les créanciers des institutions financières et les bénéficiaires des régimes de retraite en permettant aux institutions financières de faire face à la concurrence et de prendre des risques raisonnables.

Voici les mesures que nous avons prises en ce sens jusqu'ici :

Promotion de saines pratiques de gestion du risque et de gouvernance

Nous bonifions un cadre réglementaire conçu pour contrôler et gérer le risque.

Surveillance et intervention rapide

Nous surveillons les institutions financières fédérales (IFF) et les régimes de retraite fédéraux (RRF) pour nous assurer qu'ils sont en bonne santé financière et qu'ils se conforment à la réglementation qui les régit et aux exigences du régime de surveillance.

Nous avisons sans tarder les institutions financières et les régimes de retraite des lacunes importantes qu'ils présentent, et nous prenons ou exigeons des responsables qu'ils prennent des mesures dans le but de rectifier la situation promptement.

Analyse du contexte pour assurer la sûreté et la solidité des institutions financières

Nous surveillons et évaluons les enjeux systémiques et les particularités sectorielles susceptibles de nuire aux institutions financières fédérales.

Adoption d'une approche équilibrée

Nous protégeons, d'une part, les droits des déposants, souscripteurs et créanciers des institutions financières et, d'autre part, de toute personne ayant droit à une prestation de pension.

Nous reconnaissons la nécessité pour les institutions financières et les régimes de retraite de faire face à la concurrence et de prendre des risques raisonnables.

Nous reconnaissons que la direction et le conseil d'administration des institutions financières et les administrateurs des régimes de retraite sont ultimement responsables des décisions liées aux risques. Nous reconnaissons également que les institutions financières peuvent faire faillite et que les régimes de retraite peuvent éprouver des difficultés financières qui se traduisent par la réduction des prestations versées.

Plan stratégique

En mars 2019, nous avons publié le Plan stratégique de 2019-2022 du BSIF. Ce document met l'accent sur notre programme stratégique fondamental et en énonce les critères de réussite. Il s'articule autour de quatre objectifs qui nous guident dans l'atteinte de nos objectifs :

- Mieux préparer les IFF et les RRF à composer avec les risques financiers et accroître leur résilience à l'égard de ces risques, tant dans des conditions normales que lors d'une prochaine crise financière.

- Mieux préparer les IFF et les RRF à déceler les risques non financiers et accroître leur résilience à l'égard de ces risques avant qu'ils nuisent à leur situation financière.

- Améliorer notre agilité et notre efficacité opérationnelle.

- Conserver l'appui des Canadiens et la coopération du secteur financier.

Après le lancement de notre plan stratégique, nos secteurs ont préparé un plan pour répondre aux priorités cernées en termes d'activités, de projets et d'attribution de ressources.

Présentation des résultats

Il est important de mesurer les progrès réalisés par rapport au plan stratégique, non seulement en ce qui concerne les activités, mais également les résultats obtenus. Comme en 2019‑2020, nous avons accompli beaucoup de progrès au regard de nos objectifs stratégiques en 2020‑2021. Nous avons mis la touche finale au plan stratégique bien avant le déclenchement de la pandémie de COVID‑19, mais nous l'avons adapté pour inclure les mesures prises en réaction à la COVID‑19 (voir la section suivante) et celles visant à atténuer ses répercussions sur le secteur financier canadien.

| OBJECTIF 1 : Mieux préparer les institutions financières et les régimes de retraite fédéraux à composer avec les risques financiers et accroître leur résilience à l'égard de ces risques, tant dans des conditions normales que lors de la prochaine crise financière. | |

|---|---|

| Priorités |

|

| Progrès accomplis en 2020‑2021 |

|

| OBJECTIF 2 : Mieux préparer les institutions financières et les régimes de retraite fédéraux à déceler les risques non financiers et accroître leur résilience à l'égard de ces risques avant qu'ils nuisent à leur situation financière. | |

| Priorités |

|

| Progrès accomplis en 2020‑2021 |

|

| OBJECTIF 3 : Améliorer notre agilité et notre efficacité opérationnelle. | |

| Priorités |

|

| Progrès accomplis en 2020‑2021 |

|

| OBJECTIF 4 : Conserver l'appui des Canadiens et la coopération du secteur financier | |

| Priorités |

|

| Progrès accomplis en 2020‑2021 |

|

Mesures prises en réaction à la COVID‑19

Avant même que l'exercice 2020‑2021 n'ait commencé, le 1er avril 2020, nous avions pris des mesures pour aider les institutions financières fédérales (IFF) et les régimes de retraite fédéraux (RRF) du Canada à faire face aux risques posés par la COVID‑19. Au cours du mois de mars 2020, nous avons pris les mesures suivantes :

- Nous avons abaissé, à 1 % du total des actifs pondérés en fonction du risque, l'exigence relative à la réserve pour stabilité intérieure (RSI) que doivent respecter les banques d'importance systémique intérieure (BISi);

- Nous avons reporté tous les travaux de consultation et d'élaboration de politiques afin de donner aux entités que nous réglementons la possibilité de se concentrer sur les défis posés par la pandémie;

- Nous avons annoncé des ajustements réglementaires visant à renforcer la résilience financière et opérationnelle des banques, des sociétés d'assurance et des régimes de retraite privés de compétence fédérale;

- Nous avons demandé aux IFF de ne pas augmenter les dividendes réguliers, de ne pas procéder à des rachats d'actions ordinaires et de ne pas consentir de hausses de rémunération à leurs dirigeants jusqu'à nouvel ordre;

- Nous avons publié des consignes sur la façon dont les institutions de dépôt fédérales doivent traiter les nouveaux fonds propres mis à la disposition des petites et moyennes entreprises du Canada par l'entremise des divers programmes d'allègement relatifs à la COVID‑19 mis en place par le gouvernement du Canada.

Au début de l'exercice 2020‑2021, le Canada enregistrait plus d'un millier de nouveaux cas de COVID‑19 par jour. Malgré la propagation du virus, les mesures précoces que nous avons prises en mars 2020 ont aidé les institutions financières et les régimes de retraite privés du Canada à passer à travers la période d'incertitude économique liée à la pandémie qui aurait pu avoir des répercussions sur leurs activités.

En avril 2020, nous avons annoncé des mesures importantes afin que les banques fédérales puissent continuer à consentir des prêts et que les sociétés d'assurance puissent fonctionner sans normes de fonds propres accrues pendant la première vague de la pandémie.

En décembre 2020, nous avons réaffirmé notre décision de maintenir la réserve pour stabilité intérieure (RSI) à son niveau plancher de 1 %. Dès le début de la pandémie, le niveau de 1 % de la RSI a efficacement stimulé la résilience du système bancaire. Notre décision de maintenir la RSI à 1 % a été justifiée par la solidité des niveaux de fonds propres des banques ainsi que par des données montrant que les banques ont continué à accorder des prêts à la population canadienne.

Au cours du deuxième semestre de 2020, nous avons signalé que, dans certaines circonstances, les institutions financières fédérales pourraient être autorisées à offrir un paiement non récurrent d'un dividende supplémentaire ou extraordinaire. Nous avons également formulé des consignes à l'intention des institutions financières fédérales sur le traitement des nouveaux prêts aux entreprises dans le cadre du Programme de crédit pour les secteurs très touchés du gouvernement, qui a été lancé en janvier 2021.

Au printemps 2021, certains signes indiquaient que les répercussions possibles de la pandémie sur le secteur financier s'étaient atténuées. En conséquence, en mars 2021, nous avons annoncé que le multiplicateur de la valeur à risque simulée (VaRS), une composante des normes de fonds propres au titre du risque de marché qui garantit qu'un montant minimum de fonds propres est détenu pour faire face aux périodes de crise, reviendrait aux niveaux d'avant la pandémie.

Le présent rapport contient des précisions sur les mesures exactes prises par nos divisions qui surveillent les institutions de dépôt, les sociétés d'assurance et les régimes de retraite et nos spécialistes du risque.

Dans les circonstances extraordinaires de la pandémie de COVID‑19, nous avons veillé, comme toujours, à ce que nos consignes restent crédibles, cohérentes, nécessaires et adaptées au contexte canadien. C'est ce que nous continuons de faire.

Contexte opérationnel du BSIF - Principaux risques

Approche à l'égard du risque

Nous nous employons à faire en sorte que les institutions financières fédérales (IFF) soient toujours en mesure de poursuivre leurs activités sans interruption en tenant compte d'un éventail de scénarios économiques graves, mais vraisemblables. La pandémie de COVID‑19 aura été un événement de cet ordre.

Nous évaluons si ces préparatifs sont adéquats pour faire face aux conséquences éventuelles des risques. Pour ce faire, nous devons cerner les risques financiers et non financiers et envisager des mesures pour les atténuer et les gérer. En 2020‑2021, nous avons élargi et amélioré nos outils permettant de cerner les nouveaux risques, ainsi que d'analyser les risques existants et émergents et d'en rendre compte.

Notre approche à l'égard de la surveillance est fondée sur les risques. Elle tient compte de la nature, de la taille, de la complexité et du profil de risque d'une institution financière, et elle permet à cette dernière de prendre des risques raisonnables et de faire face à la concurrence. Nous avons donc rapidement modifié nos plans de surveillance pour nous permettre de comprendre les répercussions réelles et possibles de la pandémie et d'y faire face. Même si nous jouons un rôle de surveillance essentiel, ce sont les dirigeants et les conseils d'administration des institutions et les administrateurs des régimes de retraite qui sont redevables de leur succès ou de leur échec.

Nous évaluons en permanence les changements systémiques qui pourraient avoir une incidence négative sur les institutions financières et le système financier dans son ensemble. La section suivante donne un aperçu des principaux risques financiers et non financiers qui ont retenu notre attention au cours de l'exercice 2020‑2021. On trouvera des précisions sur les risques particuliers aux institutions de dépôt, aux sociétés d'assurance et aux régimes de retraite privés dans les sections relatives à notre travail avec ces entités.

Risque financier

Les risques financiers ont continué d'être des sujets d'actualité pour la plus grande partie de 2020‑2021. Le contexte dans lequel les IFF menaient leurs activités était volatile et difficile. Elles étaient notamment confrontées à un déclin précipité de la croissance économique et de l'emploi ainsi qu'à une dégradation des conditions de crédit, de liquidité et de financement, dans un contexte d'endettement élevé et croissant des ménages et des entreprises.

Endettement des ménages

En 2020‑2021, l'endettement global des ménages a représenté le risque le plus important pour de nombreuses IFF.

La COVID‑19 a exercé une forte pression sur les revenus d'emploi des ménages, car une grande partie de la main‑d'œuvre était au chômage ou largement sous-utilisée au début de la pandémie. En avril 2020, d'ailleurs, le taux de chômage était plus élevé que pendant la crise financière mondiale de 2007‑2009, et les personnes qui avaient un emploi travaillaient beaucoup moins d'heures.

Entre le début de la pandémie en mars 2020 et janvier 2021, la dette des ménages a augmenté de près de 3,5 %, en grande partie en raison d'une augmentation de la dette hypothécaire. À la fin de l'année civile 2020, la dette hypothécaire accumulée représentait 85 % du produit intérieur brut (PIB) du Canada. Cette croissance de la dette hypothécaire était liée à la grande activité immobilière et à la hausse correspondante des prix des logements.

En décembre 2020, néanmoins, l'endettement des consommateurs a commencé à s'amoindrir, car de nombreux Canadiens ont effectué des paiements accélérés sur des produits tels que les cartes de crédit et les marges de crédit. Selon la Revue du système financier — 2021 de la Banque du Canada, la grande majorité des ménages qui ont bénéficié de reports de paiement de prêt en 2020 ont repris leurs paiements réguliers. De même, le nombre de faillites personnelles a chuté de 40 % en 2020 par rapport à 2019. Cependant, une tendance à long terme à l'augmentation de l'endettement des ménages persiste, ce qui peut signaler une vulnérabilité de l'économie et du système financier canadiens.

Les prêteurs que nous surveillons détenaient près de 80 % des prêts hypothécaires résidentiels émis au Canada, ceux-ci représentant près de 30 % du total de leurs actifs. Cela signifie que toute baisse significative des prix du logement aurait pu entraîner d'importantes pertes de crédit pour les prêteurs. De même, en cas d'augmentation importante et durable des taux d'emprunt hypothécaire ou du taux de chômage, la capacité de remboursement des emprunteurs aurait pu accroître l'exposition des sociétés d'assurance hypothécaire à des réclamations plus élevées.

Risque de crédit lié aux entreprises

Dans un sondage réalisé au printemps 2020, environ un tiers des entreprises canadiennes ont signalé une baisse de leurs revenus d'au moins 40 % au premier trimestre 2020 par rapport au même trimestre en 2019. Un cinquième des entreprises, quant à elles, ont signalé des baisses de revenus comprises entre 20 et 40 %. Ces baisses ont touché de façon disproportionnée les petites et moyennes entreprises, qui emploient la grande majorité des travailleurs du secteur privé.

Les baisses de chiffre d'affaires des entreprises se sont répercutées dans pratiquement tous les secteurs au premier trimestre 2020, mais les baisses les plus importantes ont été enregistrées dans les secteurs de l'hébergement et de la restauration, des arts, du divertissement et des loisirs, et du commerce de détail.

À cause de la chute brutale des revenus entraînée par la COVID‑19, de nombreuses entreprises ont eu du mal à faire face à leurs paiements fixes, notamment pour le remboursement de leurs dettes. Le problème était particulièrement important pour les entreprises ayant un niveau d'endettement généralement élevé, ainsi que pour les entreprises du secteur de l'énergie : la baisse des prix du pétrole causée par la COVID‑19 a été exacerbée par les effets persistants de l'effondrement des prix mondiaux du pétrole en 2014-2016.

À plus long terme, les inquiétudes persistantes suscitées par la pandémie pourraient entraîner une baisse de la demande dans certains secteurs de l'économie, comme le voyage et le tourisme d'accueil, ce qui aurait un impact négatif notable sur les revenus et les bénéfices des entreprises. Cela pourrait créer des problèmes de solvabilité pour les entreprises incapables d'accéder au crédit qu'offrent les marchés des capitaux et les banques, surtout si les tensions dans le système financier réapparaissent avec les prochaines vagues de la pandémie.

En 2020-2021, nous avons également surveillé de près l'octroi de crédit, en particulier dans les secteurs potentiellement les plus touchés par la pandémie, notamment l'immobilier commercial et le tourisme d'accueil. Le prolongement des perturbations économiques aurait pu affecter négativement la valeur des actifs et entraîner des pertes financières.

La dette du secteur des sociétés non financières a également fait l'objet d'une surveillance accrue. L'endettement des entreprises a connu une croissance importante ces dernières années, et l'année dernière n'a pas fait exception : il y a eu une proportion croissante de structures plus faibles telles que des clauses de prêt moins strictes.

Risque climatique

En tant que sous-ensemble des questions environnementales, sociales et de gouvernance (ESG), les risques climatiques font l'objet d'une attention accrue de la part des organismes de réglementation prudentielle, tant au Canada qu'à l'échelle mondiale.

En novembre 2020, nous avons lancé un projet pilote sur les risques climatiques avec la Banque du Canada et six institutions financières participantes. Cette initiative nous permet de mieux comprendre les risques que la décarbonisation de l'économie fait peser sur le système financier.

Ce projet pilote contribuera également à renforcer les capacités d'analyse et de communication de l'information sur le risque climatique ainsi qu'à mieux comprendre les risques de transition pour le secteur financier et les pratiques de gouvernance et de gestion du risque lié aux risques climatiques et aux occasions qui en découlent.

En janvier 2021, nous avons lancé une consultation de trois mois sur un document de travail exposant les répercussions possibles du risque climatique sur les IFF et les RRF. Dans ce document, intitulé Incertitude et changements climatiques : Déjouer le risque lié aux changements climatiques par la préparation et la résilience, nous avons décrit les risques possibles occasionnés par les changements climatiques qui sont susceptibles de nuire à la sûreté et à la solidité des organisations que nous réglementons.

À l'instar d'autres organismes de réglementation, nous entrevoyons trois principaux types de risques liés aux changements climatiques qui pourraient avoir des répercussions importantes sur les IFF et les RRF :

- Le risque physique, qui provient de l'augmentation de la fréquence et de la gravité des phénomènes météorologiques défavorables comme les incendies de forêt, les inondations, les phénomènes éoliens tels que les ouragans et les tornades, et l'élévation du niveau de la mer.

- Le risque de transition, qui découle des changements dans les politiques gouvernementales et les préférences des consommateurs, ainsi que des progrès technologiques, à mesure que le Canada passe à une économie à émissions de gaz à effet de serre faibles ou nulles.

- Le risque de responsabilité, qui concerne la possibilité pour les organisations d'être visées par des litiges liés aux changements climatiques en raison de leurs politiques et pratiques d'investissement et de prêt.

Dans le cadre de ce document de travail et de la période de consultation, nous avons sollicité des commentaires et des idées sur la façon dont les IFF et les RRF définissent, cernent, mesurent et renforcent la résilience aux risques climatiques, et sur le rôle que nous pourrions jouer pour favoriser la préparation et la résilience à ces risques.

Nous sommes membre du Groupe de travail sur les risques financiers liés au climat mis sur pied par le Comité de Bâle sur le contrôle bancaire, ce qui nous a permis d'échanger avec d'autres organismes de réglementation bancaire au sujet de mesures de réglementation et de surveillance. Ce groupe de travail devrait publier deux rapports sur les canaux de transmission et les méthodes de mesure du risque financier lié aux changements climatiques à la mi-2021.

En ce qui concerne l'assurance des risques climatiques, nous observons les travaux du Sustainable Insurance Forum et de l'Association internationale des contrôleurs d'assurance, en plus d'y participer. Nous avons également rallié le groupe de travail organisé par le Réseau des banques centrales et des superviseurs pour le verdissement du système financier, qui examine les lacunes en matière de données dans la surveillance microprudentielle.

Nous continuons d'approfondir notre connaissance du risque climatique concernant les IFF et les RRF. En 2021-2022, nous publierons un résumé des commentaires reçus lors de nos consultations sur le risque climatique et les prochaines étapes.

Risque non financier

Dans tous les cas de risque non financier, nous sommes surtout préoccupés par la façon dont ces risques peuvent avoir une incidence sur le risque d'atteinte à la réputation d'une IFF et éventuellement se matérialiser sous forme de pertes financières. Une mauvaise gestion des risques non financiers, tels que les fuites ou pertes de données, les cyberattaques et, plus récemment, la pandémie de COVID‑19, peut avoir des répercussions sur la continuité des services et fonctions essentiels, détourner les ressources vers la perturbation et affecter la confiance dans les institutions financières.

En 2020‑2021, nous avons renforcé nos capacités d'évaluation des risques non financiers en élaborant des cadres et des approches d'évaluation pour surveiller le risque lié aux technologies, le cyberrisque et le risque lié aux personnes. De plus, nous avons approfondi notre réflexion sur le thème de la résilience opérationnelle et de la gestion du risque lié aux tiers en apportant notre contribution à des forums internationaux, en recueillant des informations sur les pratiques actuelles par le biais de notre document de travail sur le risque lié aux technologies publié en septembre 2020 et en réalisant une étude sur le risque lié aux tiers.

Risque de modélisation

Bien que l'utilisation de la modélisation dans différents aspects de leurs activités, comme la mesure du risque, la tarification, l'efficacité du marketing et les cas de fraude, soit inestimable pour les institutions financières surveillées par le BSIF, la pandémie a révélé la fragilité de ces modèles ainsi que les défis liés à leur sensibilité. Les interventions rapides menées par les institutions financières, telles que l'application de superpositions de modèles et le resserrement de leurs conditions d'utilisation, ont permis de remédier aux lacunes des modèles à court terme, mais on s'attend à une baisse de leur rendement une fois que les programmes d'aide du gouvernement auront pris fin.

L'un des principaux défis à venir en matière de modélisation consiste à concilier les nouvelles données et relations qui sont apparues au cours de la pandémie avec les données existantes, qui reposaient sur un régime différent par le passé. Dans certains cas, cela peut avoir pour conséquence de réduire la prédictivité des données antérieures à la pandémie, tandis que dans d'autres cas, il se peut que les données de la période de pandémie aient peu de poids dans le cadre de la modélisation future et de l'évaluation du risque. Par ailleurs, ces défis illustrent la nécessité de concevoir des cadres de gestion du risque de modélisation (GRM) plus agiles et plus robustes, notamment de nouvelles approches analytiques capables de s'adapter rapidement à des environnements nouveaux et radicalement différents.

Les outils d'analytique avancée tels que l'intelligence artificielle et l'apprentissage automatique (IA-AA) devraient gagner en importance, tant pour faire progresser les cadres de GRM que pour améliorer les produits et services ou en créer de nouveaux. Outre leurs avantages et leurs possibilités, ces techniques avancées introduisent de nouveaux risques et amplifient les risques existants. À cette fin, nous nous concentrons sur l'évaluation de la manière dont les institutions utilisent et gèrent l'IA-AA, ainsi que sur l'élaboration de principes supplémentaires pour faire face aux risques émergents résultant de leur utilisation. Ces travaux sont en cours et serviront d'assise à la rédaction d'une lettre au secteur sur l'analytique avancée et le risque de modélisation ainsi qu'à la révision de la ligne directrice sur ce risque, qui seront publiées respectivement au premier trimestre de 2022 et en 2022-2023.

Risque lié aux technologies et cyberrisque

Les risques liés aux technologies s'entendent des risques découlant de l'inadéquation, de l'interruption, de la défaillance, de la perte ou de l'utilisation malveillante des systèmes, de l'infrastructure, du personnel ou des processus informatiques qui soutiennent les besoins de l'entreprise. L'absence de contrôles visant à atténuer ces risques ou leur inefficacité peut miner la confidentialité, l'intégrité et la disponibilité des données et des systèmes qui soutiennent les services commerciaux.

Tout au long de l'année, les risques liés aux technologies ont été au cœur des préoccupations des IFF que nous réglementons. La pandémie a mis en lumière les problématiques liées au caractère actuel des technologies et à la dette technologique, à l'authentification, à la gestion des vulnérabilités et des correctifs, à la gestion du changement technologique, à l'accélération du passage à l'infonuagique et à l'avancée de l'innovation numérique. Toutes ces questions liées aux technologies ont une incidence sur les modèles d'affaires existants. En plus de notre surveillance accrue et ciblée tout au long de la pandémie, nous avons communiqué aux IFF des bulletins sur le risque lié aux technologies axés sur l'authentification multifactorielle et, plus récemment, sur la sécurité et les risques des interfaces de programmation ouverte (application programming interface ou API en anglais).

Le cyberrisque s'inscrit parmi les risques liés aux technologies. Cette année, nous avons observé une augmentation du nombre de rançongiciels et d'attaques sur les chaînes d'approvisionnement. Si les IFF elles-mêmes se sont relativement bien défendues contre les rançongiciels, cette menace a touché leurs tiers et leurs tiers de quatrième niveau (autrement dit, non seulement les fournisseurs et prestataires de service des IFF, mais aussi les fournisseurs et prestataires de leurs fournisseurs et prestataires), ce qui a entraîné d'importantes perturbations et des répercussions notables pour les IFF.

Les attaques sur les chaînes d'approvisionnement ont également défrayé la chronique au second semestre de 2020 à cause d'une recrudescence des attaques contre des fournisseurs de confiance comme Solarwinds, Microsoft, Fireeye et Accellion.

Au début de la pandémie de COVID‑19, nous avons également constaté une augmentation des cas d'hameçonnage et de logiciels malveillants, une évolution qui a amplifié le niveau général de la cybermenace.

En septembre 2020, nous avons publié un document de travail intitulé Renforcer la résilience du secteur financier dans un monde numérique : Thèmes choisis en lien avec la technologie et les risques connexes. Accompagné d'une consultation publique de trois mois, ce document contenait nos réflexions et nos travaux récents sur le risque lié aux technologies, à savoir le risque et la résilience opérationnels, la cybersécurité, l'analytique avancée, les données et l'écosystème de tiers. On y sollicitait des commentaires pour étayer la préparation de consignes réglementaires et d'approches de surveillance dans ces domaines. Les commentaires que nous avons reçus des parties prenantes nous aideront à rédiger une ligne directrice sur le risque lié aux technologies et le cyberrisque, dont la publication pour consultation est prévue plus tard en 2021.

Culture

La culture d'une organisation peut influer sur l'efficacité de sa gestion des risques, et elle peut éventuellement mener à la prise de risques excessifs et miner sa situation financière et sa réputation. Pour un organisme de réglementation prudentiel, il est important de comprendre l'incidence de la culture (par exemple, sur le comportement décisionnel), car celle-ci peut révéler des signes avant-coureurs et aider à prévenir ou à minimiser les événements qui risquent, en fin de compte, d'affaiblir la résilience opérationnelle d'une institution et d'effriter la confiance du public.

En 2020, nous avons lancé des examens de surveillance axés sur la culture qui ont ciblé les décisions stratégiques. Ces examens donnent un aperçu des indicateurs comportementaux tels que la transparence et la communication, la diversité des points de vue, la capacité de mettre le consensus à l'épreuve et de faire un retour sur le passé pour favoriser l'apprentissage.

La rémunération, les mesures incitatives et les récompenses demeurent une priorité pour le BSIF en tant que facteurs clés du comportement et de la culture organisationnels. Nous sommes membres du Compensation Monitoring Contact Group (CMCG) relevant du Conseil de stabilité financière (CSF), qui surveille la mise en œuvre des principes et normes du CSF en matière de saines pratiques de rémunération et rend des comptes à cet égard. Nous avons envoyé le questionnaire de sondage du CMCG à certaines IFF afin de recueillir des informations sur les pratiques de rémunération, y compris les mesures non financières et les répercussions de la COVID‑19. Le CSF devrait publier son rapport d'activité bisannuel à la fin de 2021 en utilisant les résultats de ce sondage.

Notre surveillance des risques s'est notamment concentrée sur les risques accrus liés aux personnes à cause de la pandémie. Le télétravail durant une longue période, aggravé par l'isolement attribuable aux exigences d'éloignement physique, a entraîné une augmentation du stress et de l'anxiété, ainsi qu'un risque accru d'inconduite en raison de pressions financières. Certaines IFF ont organisé des sondages plus fréquents et plus ciblés auprès des employés afin de connaître le sentiment des employés et de mieux surveiller le risque lié aux personnes. Nous continuons à surveiller les réponses des IFF quant au maintien des normes, des valeurs et des comportements organisationnels pendant la période de pandémie.

Conformité

La pandémie a mis en évidence l'importance du changement organisationnel pour évoluer, s'adapter et rester compétitif dans un environnement incertain et en constante évolution.

Le risque d'exécution lié à la conformité réglementaire continue de faire l'objet d'une surveillance permanente dans le contexte actuel du télétravail. La COVID‑19 a exacerbé le risque d'exécution en ce qui concerne les initiatives de transformation réglementaire et les projets de préparation des IFF, de même que l'avancement des travaux correctifs, d'autant plus en raison des mesures de limitation des coûts.

Depuis 2020, nous avons également introduit la « culture de la conformité » comme domaine d'intérêt dans le cadre de nos examens de gestion de la conformité réglementaire.

Résilience opérationnelle

Au début de la pandémie de COVID‑19, les institutions financières ont vite adopté le télétravail, ce qui a imposé une pression sur leurs opérations, leur technologie, leur personnel, leurs processus, leurs contrôles et leurs fournisseurs et a poussé beaucoup d'entre elles à activer leurs plans de gestion de crise. Dans l'ensemble, cependant, la pandémie a démontré que le secteur canadien des services financiers possède une solide base de résilience opérationnelle, étant donné l'absence de perturbations notables des opérations essentielles.

Nous avons tiré d'importantes leçons sur la façon dont les IFF gèrent les perturbations, notamment la nécessité d'avoir des plans de continuité des activités et des guides de crise à jour et éprouvés qui tiennent compte d'un large éventail de scénarios et de plans d'action possibles. Il convient de noter que ces leçons semblent concerner particulièrement la situation de pandémie, qui a eu une incidence limitée sur de nombreux services et n'a pas mis à l'épreuve la capacité des institutions à fournir des services essentiels lors de multiples événements perturbateurs simultanés.

En réponse, nous nous sommes concentrés sur le suivi de la conception et de l'exhaustivité de l'analyse de scénarios par les institutions financières, et sur l'effet de la transition vers la « nouvelle normalité » sur la résilience opérationnelle.

En tant que membre du Comité de Bâle sur le contrôle bancaire, le BSIF a également participé aux travaux qui ont mené à la publication de la version révisée des principes de saine gestion du risque opérationnel (Principles for the Sound Management of Operational Risk) et des nouveaux principes de résilience opérationnelle (Principles for Operational Resilience) en mars 2021. Enfin, le BSIF a articulé certains aspects de la résilience opérationnelle dans son document de travail de septembre 2020 intitulé Renforcer la résilience du secteur financier dans un monde numérique.

Risque lié aux tiers

En septembre 2020, nous avons publié une infographie intitulée Comment renforcer la gestion du risque lié aux tiers (PDF), qui présente cinq domaines d'intervention pouvant contribuer à une gestion efficace des risques liés aux tiers. Ces domaines sont le résultat d'une étude antérieure qui a mis en évidence les tendances en matière de risque lié aux tiers, notamment :

- Utilisation croissante par les institutions financières de fournisseurs tiers, y compris à l'étranger.

- Risque de concentration croissant dû aux fournisseurs dominants de services infonuagiques et à la tendance à l'externalisation à l'étranger vers un groupe limité de pays où la main-d'œuvre qualifiée est moins coûteuse.

- Recours accru aux tiers de quatrième niveau et au-delà.

La COVID‑19 a exacerbé ces tendances, car la pandémie a accéléré le rythme de la numérisation et le passage à l'infonuagique. En outre, la pandémie a mis en évidence l'importance de disposer d'informations actualisées sur les tiers, de plans de continuité des activités éprouvés qui tiennent compte des tiers, de solides processus de détection et de surveillance des risques liés aux tiers et d'indicateurs de risques clés efficaces. Au cours de la période 2020‑2021, nous nous sommes appliqués à mieux saisir la qualité des processus de gestion du risque lié aux tiers des institutions.

Changements démographiques

Étant un risque systémique plus vaste auquel est confronté le système financier canadien, l'évolution démographique au Canada, à savoir l'augmentation de l'âge moyen de la population, pourrait peser sur les sociétés d'assurance que nous réglementons.

La population mondiale devrait atteindre un sommet à la fin du 21e siècle, puis commencer à décliner. On s'inquiète de plus en plus, dans le monde entier, des conséquences du vieillissement des populations sur les sociétés, notamment en ce qui concerne la politique gouvernementale et la qualité de vie des personnes âgées.

En 2020‑2021, notre Secteur de la surveillance des sociétés d'assurance a créé un groupe de travail, le Projet sur le vieillissement de la population, pour étudier l'incidence de cette tendance démographique sur l'assurance au Canada. Le groupe de travail a interrogé des sociétés d'assurance vie et des sociétés de réassurance. Il a également sollicité la contribution d'entités autres que des sociétés d'assurance comme la Society of Actuaries, des groupes de la société civile canadienne et l'autorité japonaise des services financiers, puisque l'incidence du vieillissement s'est fait particulièrement ressentir au Japon jusqu'à présent.

Les conclusions préliminaires des travaux du Projet sur le vieillissement de la population sont les suivantes :

- La population du Canada vieillit, et cette tendance se poursuivra au cours des dix prochaines années, mais les répercussions ne seront pas aussi graves que celles anticipées dans de nombreux autres pays.

- À l'exception des taux d'intérêt, les sociétés d'assurance prévoient que le vieillissement de la population présentera plus d'avantages que de défis, et qu'elles auront le temps d'anticiper les répercussions et d'y donner suite.

- Le lien entre les taux d'intérêt et le vieillissement de la population est difficile à mesurer, bien que les données et les recherches indiquent une corrélation au Canada.

- Une période prolongée de taux d'intérêt faibles (voire très faibles) et de baisse du rendement des investissements semble de plus en plus probable. Cela continuera à poser des défis importants dans le secteur de l'assurance.

Accroissement de la numérisation

Indépendamment des risques liés aux technologies et des cyberrisques auxquels sont confrontées les institutions financières (voir Risques liés aux technologies et à la cybersécurité plus haut dans cette section), l'adoption croissante des technologies numériques par tous les segments de l'économie a le potentiel d'affecter les IFF que nous réglementons. Par exemple, un nombre croissant de consommateurs choisissent des plateformes de paiement situées hors du système financier réglementé.

Les technologies numériques transforment le secteur financier et donnent lieu à une concurrence accrue entre les institutions financières fédérales et les entreprises de technologies financières (FinTech) émergentes et souvent non réglementées. Ces nouveaux fournisseurs risquent d'engendrer un risque stratégique pouvant déstabiliser les IFF établies qui constituent le fondement du marché des services financiers et de menacer la viabilité de leur modèle d'affaires, ce qui pourrait entraîner des insolvabilités susceptibles de miner la stabilité financière du Canada.

Ces technologies numériques se manifestent notamment sous forme de « désintermédiation » des services financiers. Alors que la plupart des IFF offrent des services intégrés à guichet unique, comme des cartes de crédit, des prêts hypothécaires et des comptes d'épargne, les entreprises de technologies financières peuvent désagréger ou désintermédier ces services pour se concentrer sur un créneau et offrir un seul service. Ce phénomène fragmente la base de consommateurs pour les produits et services des IFF traditionnelles, et peut donc susciter des préoccupations prudentielles en ayant une incidence sur leur fonds propre, leurs bénéfices et d'autres mesures de la santé financière. De tels développements, que les IFF devraient gérer en interne, pourraient avoir des retombées négatives sur les déposants, les souscripteurs et les créanciers ainsi que sur la stabilité financière du Canada en général.

Dans le cadre de l'élaboration de notre Plan à court terme relatif aux politiques prudentielles, publié le 6 mai 2021, soit peu après la période couverte par le présent rapport annuel, nous nous sommes engagés à préparer un projet de ligne directrice sur le risque lié aux technologies et le cyberrisque à la fin de 2021. Cette ligne directrice prendra en considération certaines des questions entourant la tendance vers la numérisation accrue et les risques associés à la désintermédiation.

Intermédiation financière non bancaire

Outre l'accélération de la numérisation, nous surveillons les risques découlant de l'intermédiation financière non bancaire (IFNB) comme un autre domaine potentiel où les modèles d'affaires des IFF pourraient être confrontés à une concurrence accrue.

Bien que l'IFNB ne relève pas du mandat du BSIF, ses répercussions sur la stabilité financière pourraient être considérables, même si le secteur ne représente qu'une petite partie (environ 10,9 %) du système financier canadien.

Alors que les fonds d'investissement constituaient le plus grand sous-secteur de l'IFNB, représentant 45 % des actifs des entités du secteur, les sociétés de financement ont connu une forte croissance depuis 2008, avec un taux de croissance annuel moyen de 5 %. Ces sociétés de financement peuvent être des plateformes d'emprunt à financement participatif et des prêts à la consommation accordés par les vendeurs pour les gros achats, ou même des cartes de crédit et des prêts hypothécaires proposés par des entités qui ne sont pas des institutions de dépôt.

Travaux du BSIF : Institutions de dépôt

Notre mission consiste notamment à réglementer et à surveiller les institutions de dépôt (ID), au nombre desquelles figurent des banques canadiennes et étrangères, des succursales de banques étrangères, des sociétés de fiducie et de prêt, et des coopératives de crédit fédérales.

Au Canada, le secteur des institutions de dépôt fédérales se compose de six grandes banques nationales, désignées banques d'importance systémique intérieure (BISi), de quatre institutions de taille intermédiaire et de nombreuses institutions de moindre envergure. Deux des BISi ont par ailleurs été désignées banques d'importance systémique mondiale (BISm) par le Conseil de stabilité financière.

Les BISi représentent environ 93 % de l'actif total des institutions de dépôt fédérales. Leurs activités diversifiées englobent les dépôts et les prêts, la négociation, les activités bancaires de placement, la gestion de patrimoine et l'assurance. Outre leurs activités principales au Canada, la plupart des BISi sont présentes dans d'autres administrations, comme les États-Unis, le Royaume-Uni, l'Europe et les Amériques.

Les petites et moyennes institutions représentent quant à elles l'actif restant. Elles adoptent diverses stratégies de marché et d'affaires, comme la souscription de prêts hypothécaires et de prêts immobiliers commerciaux ainsi que l'octroi de cartes de crédit.

Nous surveillons de près les risques financiers et non financiers auxquels font face les institutions de dépôt, notamment les changements systémiques ou sectoriels qui pourraient nuire à leur situation financière.

Contexte dans lequel évoluent les institutions de dépôt

La pandémie de COVID‑19 a créé un environnement difficile pour les institutions de dépôt. Le gouvernement du Canada, y compris le BSIF, a adopté des mesures extraordinaires pour soutenir l'économie, les marchés de capitaux et la résilience continue des institutions de dépôt tout au long de cette période d'incertitude en 2020‑2021.

Au début de la pandémie, les institutions de dépôt du Canada étaient bien placées en termes de fonds propres et de liquidité, et elles avaient préparé des mesures, y compris des plans de continuité des activités, dans le but de renforcer leur résilience opérationnelle. Cette position de force leur a été utile lorsque la pandémie s'est aggravée et que l'incidence économique s'est fait plus profondément sentir.

Ces institutions de dépôt ont également été en mesure de gérer efficacement les reports de paiements de prêt proposés pendant la phase initiale de la pandémie, sans incidence sur les fonds propres. Alors que l'on craignait au départ l'apparition d'un « effet d'escalade », aucun problème de ce type ne s'est concrétisé à ce jour. Pour leur part, les niveaux de liquidités se sont en fait améliorés, car les Canadiens ont augmenté leurs dépôts auprès des institutions de dépôt canadiennes. Cette augmentation du niveau des dépôts reflète le soutien gouvernemental apporté aux consommateurs et aux entreprises canadiennes pendant la pandémie.

Nos activités de surveillance liées aux institutions de dépôt se sont concentrées sur des domaines clés comme la résilience opérationnelle, les fonds propres, la liquidité et le risque de crédit. Les sujets d'intérêt particuliers comprenaient les programmes de report de paiement, les défaillances et les provisions pour pertes de crédit au bilan. La surveillance du risque lié aux technologies, y compris les cybermenaces, a été rehaussée en 2020‑2021 compte tenu de la pandémie et de l'environnement de travail à domicile. Nous continuerons de surveiller les risques financiers et non financiers posés par l'environnement actuel.

Saines pratiques de souscription de prêts hypothécaires

En 2020‑2021, nous avons pris des mesures visant à promouvoir l'adoption de saines pratiques de souscription de prêts hypothécaires afin de réduire les risques pour le système financier. Plus précisément, les examens de surveillance des institutions de dépôt que nous avons effectués ont permis vérifier que les institutions appliquent les normes appropriées et mettent en place des contrôles adéquats pour évaluer la capacité d'un emprunteur à rembourser son prêt dans diverses circonstances.

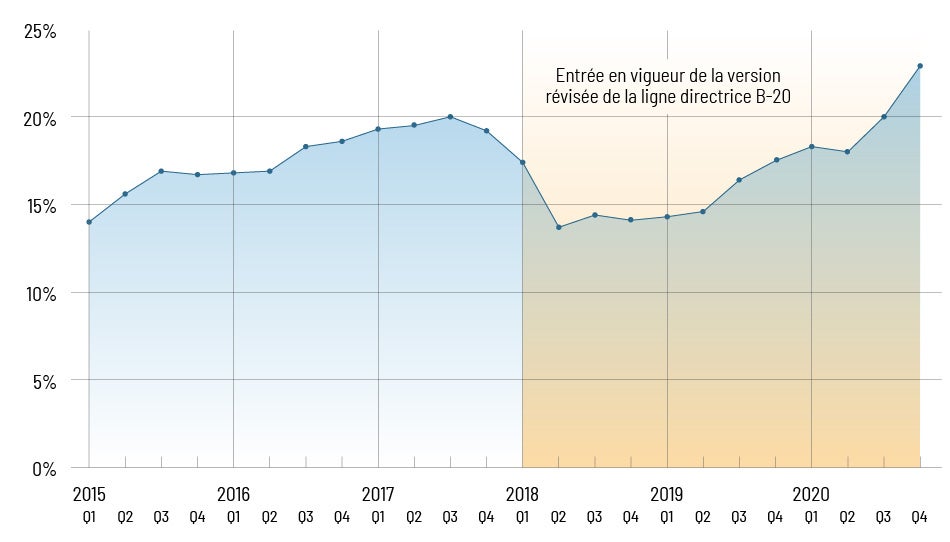

Description du graphique - Ratio prêt / revenu supérieur à 450 %

| Trimestre financier | Pourcentage |

|---|---|

| T1 2015 | 14,0 % |

| T2 2015 | 15,6 % |

| T3 2015 | 16,9 % |

| T4 2015 | 16,7 % |

| T1 2016 | 16,8 % |

| T2 2016 | 16,9 % |

| T3 2016 | 18,3 % |

| T4 2016 | 18,6 % |

| T1 2017 | 19,3 % |

| T2 2017 | 19,5 % |

| T3 2017 | 20,0 % |

| T4 2017 | 19,2 % |

| Entrée en vigueur de la version révisée de la ligne directrice B-20 | |

| T1 2018 | 17,4 % |

| T2 2018 | 13,7 % |

| T3 2018 | 14,4 % |

| T4 2018 | 14,1 % |

| T1 2019 | 14,3 % |

| T2 2019 | 14,6 % |

| T3 2019 | 16,4 % |

| T4 2019 | 17,5 % |

| T1 2020 | 18,3 % |

| T2 2020 | 18,0 % |

| T3 2020 | 20,0 % |

| T4 2020 | 22,9 % |

En février 2020, nous avons lancé des consultations sur le taux admissible minimal applicable aux prêts hypothécaires non assurés que prévoit la ligne directrice B‑20, exercices qui ont ensuite été suspendus en mars 2020 en raison de la pandémie de COVID‑19. En avril 2021, juste après la fin de l'exercice 2020‑2021 visé par le présent rapport annuel, nous avons publié une nouvelle proposition de taux : le plus élevé entre le taux hypothécaire contractuel majoré de 2 % et 5,25 %. Ce nouveau taux est entré en vigueur le 1er juin 2021 et sera revu au moins une fois l'an.

Réserve pour stabilité intérieure

À l'appui de la résilience du système bancaire canadien

Description du graphique - La réserve pour stabilité intérieure l'infographique

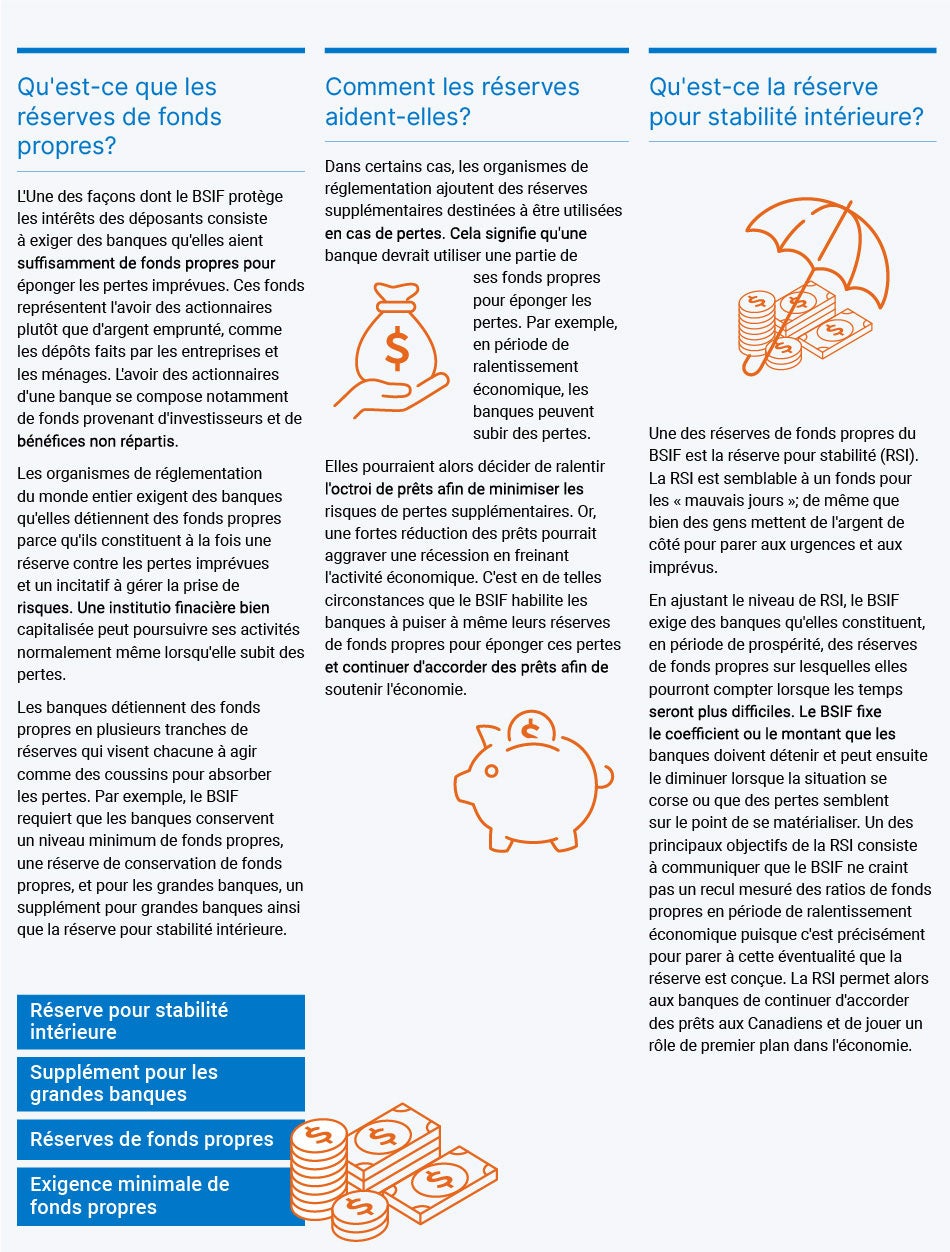

Qu'est-ce que les réserves de fonds propres?

L'une des façons dont le BSIF protège les intérêts des déposants consiste à exiger des banques qu'elles aient suffisamment de fonds propres pour éponger les pertes imprévues. Ces fonds représentent l'avoir des actionnaires plutôt que d'argent emprunté, comme les dépôts faits par les entreprises et les ménages. L'avoir des actionnaires d'une banque se compose notamment de fonds provenant d'investisseurs et de bénéfices non répartis.

Les organismes de réglementation du monde entier exigent des banques qu'elles détiennent des fonds propres parce qu'ils constituent à la fois une réserve contre les pertes imprévues et un incitatif à gérer la prise de risques. Une institution financière bien capitalisée peut poursuivre ses activités normalement même lorsqu'elle subit des pertes.

Les banques détiennent des fonds propres en plusieurs tranches de réserves qui visent chacune à agir comme des coussins pour absorber les pertes. Par exemple, le BSIF requiert que les banques conservent un niveau minimum de fonds propres, une réserve de conservation de fonds propres, et pour les grandes banques, un supplément pour grandes banques ainsi que la réserve pour stabilité intérieure.

Comment les réserves aident-elles?

Dans certains cas, les organismes de réglementation ajoutent des réserves supplémentaires destinées à être utilisées en cas de pertes. Cela signifie qu'une banque devrait utiliser une partie de ses fonds propres pour éponger les pertes. Par exemple, en période de ralentissement économique, les banques peuvent subir des pertes. Elles pourraient alors décider de ralentir l'octroi de prêts afin de minimiser les risques de pertes supplémentaires. Or, une forte réduction des prêts pourrait aggraver une récession en freinant l'activité économique. C'est en de telles circonstances que le BSIF habilite les banques à puiser à même leurs réserves de fonds propres pour éponger ces pertes et continuer d'accorder des prêts afin de soutenir l'économie.

Qu'est-ce que la réserve pour stabilité intérieure?

Une des réserves de fonds propres du BSIF est la réserve pour stabilité intérieure (RSI). La RSI est semblable à un fonds pour les « mauvais jours »; de même que bien des gens mettent de l'argent de côté pour parer aux urgences et aux imprévus.

En ajustant le niveau de RSI, le BSIF exige des banques qu'elles constituent, en période de prospérité, des réserves de fonds propres sur lesquelles elles pourront compter lorsque les temps seront plus difficiles. Le BSIF fixe le coefficient ou le montant que les banques doivent détenir et peut ensuite le diminuer lorsque la situation se corse ou que des pertes semblent sur le point de se matérialiser. Un des principaux objectifs de la RSI consiste à communiquer que le BSIF ne craint pas un recul mesuré des ratios de fonds propres en période de ralentissement économique puisque c'est précisément pour parer à cette éventualité que la réserve est conçue. La RSI permet alors aux banques de continuer d'accorder des prêts aux Canadiens et de jouer un rôle de premier plan dans l'économie.

La réserve pour stabilité intérieure (RSI) constitue une exigence de réserve de fonds propres à laquelle doivent souscrire les BISi. Lorsque les conditions sont difficiles, la conception contracyclique de la RSI leur permet de puiser dans les réserves de fonds propres qu'elles ont constituées quand la situation économique était plus stable.

En mars 2020, des annonces coordonnées en réponse à l'incertitude causée par la pandémie de COVID‑19 pour le système financier du Canada ont été faites lors d'une conférence de presse sans précédent avec le ministre des Finances, le gouverneur de la Banque du Canada et le surintendant des institutions financières. Lors de cette conférence de presse, le surintendant a annoncé l'abaissement de la RSI de 1,25 % des actifs pondérés en fonction du risque, soit de 2,25 % à 1,00 %.

La réduction de la RSI a permis de rehausser de plus de 300 milliards de dollars la capacité de prêt des BISi, ce qui leur a permis de fournir des crédits à l'économie pendant une période de perturbation inattendue. Nous nous sommes également engagés à ne pas augmenter la réserve pendant au moins 18 mois et avons signalé que nous étions prêts à la diminuer encore plus si les conditions l'exigeaient.

Nos décisions de juin et décembre 2020 de maintenir la RSI à 1 % du total des actifs pondérés en fonction du risque étaient fondées sur notre évaluation que ce niveau restait efficace pour soutenir la résilience du système bancaire. Cette position est étayée par une tendance à la hausse des niveaux de fonds propres des banques et par la vigueur des revenus nets avant provisions, ainsi que par des indications selon lesquelles les banques continuaient à prêter aux Canadiens.

Les banques canadiennes ont fait preuve de résilience tout au long de la pandémie de 2020‑2021 et ont été bien soutenues par les programmes gouvernementaux, les mesures de politique monétaire et les mesures d'allègement réglementaire.

Le 17 juin 2021 (soit après la période couverte par le présent rapport annuel), nous avons annoncé que la RSI passait à 2,5 % du total des actifs pondérés en fonction du risque. Le processus de révision du niveau de la RSI est en cours, et nous nous concentrons sur l'évaluation des conditions récentes et le statut des vulnérabilités et des risques clés.

Mesures prises en réaction à la pandémie de COVID‑19 - Institutions de dépôt

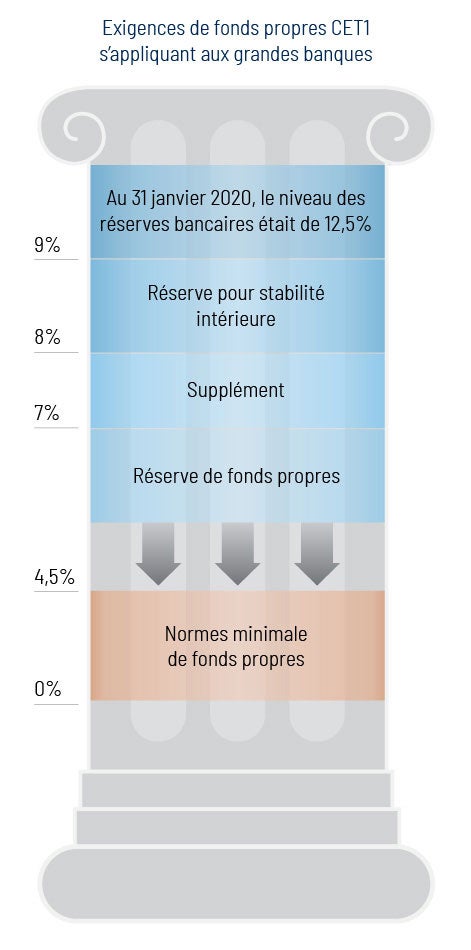

Description du graphique - Exigences de fonds propres CET1 s'appliquant aux grandes banques

- 0 % to 4,5 % Normes minimale de fonds propres

- 4,5 % to 7,0 % Réserves de fonds propres

- 7,0 % to 8,0 % Supplément

- 8,0 % to 9,0 % Reserve pour stabilité interieur

Au 31 janvier 2021, le niveau des réserves bancaires était de 12,5 %

En plus de l'abaissement du niveau de la RSI, nous avons annoncé en mars et avril 2020 des ajustements réglementaires pour soutenir la résilience financière et opérationnelle des banques de compétence fédérale alors que la COVID‑19 se propageait à travers le Canada. Ces ajustements aux normes existantes en matière de fonds propres et de liquidité visaient certaines exigences qui n'étaient pas appropriées dans les circonstances extraordinaires de la pandémie. Nous avons adopté ces mesures afin de donner aux institutions une plus grande souplesse pour faire face aux conditions tout en favorisant la résilience et la stabilité financières.

En 2020‑2021, nous avons révisé nos consignes (ou, dans certains cas, avons entièrement annulé certaines mesures) à mesure que les conditions des marchés financiers se stabilisaient et que la capacité opérationnelle des institutions et leur gestion des défis économiques liés à la pandémie s'amélioraient.

Les autres domaines d'action spécifiques sont les suivants :

- Reports de paiement : À la fin du mois d'août 2020, nous avons mis à jour nos consignes sur le régime spécial au regard des normes de fonds propres des prêts faisant l'objet d'un report de paiement afin de prévoir l'élimination progressive de ce régime au fur et à mesure que la situation des institutions s'améliorait. Ce changement a permis aux institutions de dépôt d'utiliser leurs solutions habituelles pour soutenir les emprunteurs en difficulté.

- Ratio de levier : En novembre 2020, nous avons annoncé une prolongation de huit mois des dispositions permettant aux institutions de dépôt d'exclure de la mesure de l'exposition aux fins du ratio de levier les réserves détenues auprès d'une banque centrale et les titres d'émetteurs souverains.

- Valeur à risque (VaR) simulée : En mars 2021, nous avons annoncé que les institutions de dépôt fédérales assujetties aux exigences de fonds propres au titre du risque de marché devaient rétablir les multiplicateurs de la VaR simulée aux niveaux qui étaient en vigueur avant le printemps 2020.

- Obligations sécurisées : Le 6 avril 2021, juste après la fin de l'exercice 2020‑2021 couvert par le présent rapport annuel, nous avons annoncé l'annulation immédiate de l'allègement réglementaire lié à la limite des obligations sécurisées.

Consignes - Institutions de dépôt

Par l'exercice de nos fonctions de réglementation, nous jouons un rôle de surveillance important en ce que nous élaborons des lignes directrices, des politiques et des procédures qui visent à contrôler et à gérer le risque pesant sur les institutions. Ce faisant, nous concilions les objectifs de sûreté et de solidité avec la nécessité qu'ont les institutions de prendre des risques raisonnables et de faire face à la concurrence.

En mars 2021, nous avons lancé une consultation publique sur les révisions apportées aux lignes directrices Normes des fonds propres (NFP), Exigences de levier (EL) et Normes de liquidité (NL), en vue de mettre ces changements en œuvre au début de 2023. Les révisions proposées aux lignes directrices NFP et EL s'arriment à la mise en œuvre nationale des dernières réformes de Bâle III. Les trois lignes directrices comprennent également des révisions faisant état des normes de fonds propres et de liquidité spécifiques aux petites et moyennes institutions (petites et moyennes banques - PMB).

En mars 2021, nous avons également publié une version à l'étude de la ligne directrice Normes de fonds propres et de liquidité des PMB afin d'aider les parties prenantes à comprendre les particularités des lignes directrices NFP, EL et NL qui s'appliquent aux PMB, y compris aux filiales des BISi.

Ligne directrice E-4 : Entités étrangères exploitant une succursale au Canada

En octobre 2020, nous avons publié notre projet de ligne directrice E-4, Entités étrangères exploitant une succursale au Canada, pour consultation publique. Ce projet de ligne directrice fait état des responsabilités des entités étrangères et de leur direction en matière de surveillance des activités quotidiennes de leurs entreprises canadiennes. Il reflète également les nouvelles exigences relatives à la localisation des dossiers qui sont entrées en vigueur en juillet 2021 en vertu de la Loi sur les banques. Une fois sa rédaction terminée, cette ligne directrice remplacera l'actuelle ligne directrice E-4B, Rôle du dirigeant principal et exigences en matière de tenue de livres.

Lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC/FAT)

En octobre 2020, nous avons lancé une consultation sur nos activités de surveillance liées à la lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC/FAT). Cette consultation s'inscrivait dans le cadre d'une initiative du BSIF et du Centre d'analyse des opérations et déclarations financières du Canada visant à éliminer les chevauchements et les redondances en ce qui concerne l'application des exigences réglementaires en matière de LRPC/FAT pour les IFF.

À la suite de cette consultation, le 17 mai 2021, soit peu après la période couverte par le présent rapport annuel, nous avons annoncé l'abrogation de la ligne directrice B-8, Mécanismes de dissuasion et de détection du recyclage des produits de la criminalité et du financement des activités terroristes, à compter du 26 juillet 2021. Aucune modification ne sera apportée à la ligne directrice E-13, Gestion de la conformité réglementaire, dans l'immédiat, mais nous lancerons un examen complet de cette ligne directrice en 2022.

Travaux du BSIF : Sociétés d'assurance

Nous réglementons et surveillons les sociétés d'assurance vie, d'assurance multirisque et d'assurance hypothécaire, ainsi que les sociétés de secours mutuel.

Le secteur des sociétés d'assurance vie fédérales englobe trois grandes institutions et plus de 75 sociétés nationales qui ensemble détiennent des actifs de 1 800 milliard de dollars. Les plus grandes sociétés d'assurance vie proposent une vaste gamme de produits de gestion de patrimoine, d'assurance vie et d'assurance maladie au moyen d'une diversité de réseaux de distribution, tandis que les petites sociétés d'assurance sont plus limitées en termes du nombre et de la distribution des produits.

Nous surveillons 145 sociétés d'assurance multirisque. Les dix principales institutions représentent 69 % des primes souscrites brutes dans le secteur, soit 48 milliards de dollars.Le secteur des sociétés d'assurance hypothécaire au Canada compte trois acteurs : deux sociétés d'assurance du secteur privé que nous réglementons et la Société canadienne d'hypothèques et de logement (SCHL), une société d'État que nous supervisons. Ces sociétés d'assurance hypothécaire offrent aux établissements de crédit une protection contre le risque de défaut des emprunteurs et assuraient 721 milliards de dollars de prêts hypothécaires résidentiels à la fin de 2020. La SCHL fournit des garanties supplémentaires de 500 milliards de dollars couvrant des réserves de prêts hypothécaires résidentiels titrisés.

Une société de secours mutuels est une institution qui est exploitée à des fins fraternelles, bénévoles ou religieuses, notamment pour assurer ses membres ou leurs conjoint et enfants contre les accidents, la maladie, l'invalidité ou le décès. Il existe 12 sociétés de ce type au Canada, et elles sont toutes soumises à notre surveillance et à notre réglementation.

Nous surveillons de près les risques qui pourraient nuire à la situation financière des sociétés d'assurance. Nous évaluons les risques et intervenons au besoin pour veiller à ce que les acteurs sectoriels soient prêts à gérer les crises et fassent preuve de résilience à cet égard.

Contexte dans lequel évoluent les sociétés d'assurance

À partir du début de 2020, les faibles taux d'intérêt à long terme, la COVID‑19 et la volatilité accrue des marchés ont entraîné des défis et des incertitudes accrus pour le secteur de l'assurance vie. Les sociétés d'assurance ont géré ces perturbations en mettant en œuvre des plans de continuité des activités ainsi que d'autres mesures réactives.

Dans l'ensemble, le secteur de l'assurance multirisque a déclaré de bons résultats financiers en 2020, même si les expériences des assureurs de première ligne ont été très différentes de celles des réassureurs. La réduction des risques en raison des ordres de confinement à domicile, un marché difficile pour l'assurance de biens (les primes augmentent alors que la capacité à offrir une protection diminue) et les branches d'assurance commerciale ainsi que le nombre relativement faible d'événements météorologiques non catastrophiques ont entraîné des résultats favorables pour les assureurs de première ligne. Les pertes liées aux catastrophes météorologiques, les pertes d'exploitation et les réclamations en responsabilité civile attribuables à la COVID‑19 ainsi que l'effet de la faiblesse des taux d'intérêt ont été les principaux facteurs qui ont contribué aux mauvais résultats des réassureurs en 2020.

Les assureurs hypothécaires ont affiché des résultats financiers relativement favorables en 2020. Une diminution des revenus de souscription à l'échelle du secteur, principalement en raison de la hausse des réserves pour les sinistres potentiels liés à la COVID‑19, a été compensée par une amélioration globale des revenus nets des placements. Les niveaux de capital se sont également accrus. En 2020‑2021, les assureurs hypothécaires sont néanmoins restés vulnérables à l'augmentation du niveau d'endettement des consommateurs et au risque d'une correction des prix des logements sur certains marchés.

Pour faire face à l'évolution rapide de l'incidence économique de la COVID‑19, les assureurs hypothécaires ont soutenu les propriétaires en reportant leurs paiements hypothécaires et les institutions de prêt en leur offrant une couverture d'assurance pour faciliter l'accès aux liquidités. Ils ont également introduit des mesures visant à assurer leur propre résilience financière et opérationnelle. Les répercussions de la COVID‑19 sur les assureurs hypothécaires en 2020‑2021 sont compliquées par l'incidence asymétrique de la pandémie sur les segments vulnérables de la population comme les locataires, les provinces dépendantes du pétrole et les propriétaires souscripteurs qui sont employés dans des secteurs industriels en perte de vitesse. Nous continuerons de surveiller de près le segment de l'assurance hypothécaire du secteur des services financiers.

Norme internationale d'information financière 17 (IFRS 17)

L'IFRS 17 est une norme internationale d'information financière qui a été publiée par l'International Accounting Standards Board (IASB) (en anglais seulement) en mai 2017.

En juin 2020, l'IASB a publié des révisions à l'IFRS 17 pour les périodes annuelles ouvertes à compter du 1er janvier 2023. Après avoir analysé l'incidence prudentielle des modifications comptables de l'IASB, nous avons publié en septembre 2020 un avis révisé sur l'IFRS 17. Les assureurs canadiens ont déployé des efforts considérables et affecté des ressources importantes pour se préparer à la nouvelle norme d'évaluation et d'information relative aux contrats d'assurance. Ce travail comprend des changements importants aux systèmes, aux opérations et aux rapports financiers.

Durant l'automne 2020, nous avons procédé à une consultation sur la version à l'étude des lignes directrices sur le capital conformes à l'IFRS 17. Nous avons également mené une autre étude d'impact quantitative (EIQ) afin d'évaluer les ratios de capital des sociétés d'assurance au titre du cadre provisoire. Cette consultation et les tests quantitatifs ont permis d'apporter des améliorations à la version à l'étude des lignes directrices sur le capital. En avril 2021, nous avons publié des relevés réglementaires révisés pour 2023 qui s'arriment à l'IFRS 17, ainsi que les versions à l'étude des lignes directrices sur le capital d'assurance pour consultation publique en juin 2021.

Tout au long de 2020‑2021, nous avons suivi les progrès réalisés par les sociétés d'assurance en ce qui a trait à la mise en œuvre de cette nouvelle norme, en demandant à ces dernières de produire des rapports d'étape semestriels. En août 2020, nous avons publié un point d'information à l'intention du secteur sur les étapes franchies et les activités en cours à l'appui de la mise en œuvre de l'IFRS 17.

Mesures prises en réaction à la COVID‑19 - Sociétés d'assurance

Dans nos lettres de mars 2020 et d'avril 2020 aux assureurs, nous avons annoncé des mesures concernant le capital qui incluent un régime spécial au regard des normes de capital des reports de paiement des prêts et des primes d'assurance. Compte tenu de notre suivi de l'évolution de la situation de la COVID‑19 et de nos entretiens fréquents avec les assureurs, nous avons annoncé en août 2020 la levée progressive de ces mesures spéciales touchant le capital. Nous continuons de surveiller l'incidence de la COVID‑19 sur les sociétés d'assurance et restons prêts à adapter nos consignes au besoin.

Consignes - Sociétés d'assurance

Ligne directrice E-4, Entités étrangères exploitant une succursale au Canada

En octobre 2020, nous avons publié pour consultation publique le projet de ligne directrice E-4, Entités étrangères exploitant une succursale au Canada. Le projet de ligne directrice tient mieux compte des responsabilités des entités étrangères et des membres de leur direction relativement à la surveillance des activités quotidiennes de leurs entreprises canadiennes. Elle intègre également les nouvelles exigences relatives à l'emplacement des dossiers qui sont entrées en vigueur en juillet 2021 en vertu de la Loi sur les sociétés d'assurances. Une fois sa rédaction terminée, cette ligne directrice remplacera la ligne directrice existante E-4A, Rôle de l'agent principal et exigences en matière de tenue de livres.

Réassurance

La réassurance est essentiellement une assurance pour les sociétés d'assurance. Un examen complet des pratiques de réassurance a été une initiative clé du BSIF au cours des dernières années. En juin 2018, nous avons publié un document de travail comprenant des propositions visant à améliorer et à clarifier les attentes en matière de pratiques prudentes de réassurance et, en juin 2019, nous avons publié une version révisée de la ligne directrice B‑3, Saines pratiques et procédures de réassurance.

Sur la base de ce travail, nous avons publié en novembre 2020 une version révisée à l'étude de la ligne directrice B‑2, Expositions importantes d'assurance et concentration des placements des sociétés d'assurance multirisque. Les lignes directrices B‑3 et B‑2 tiennent compte des commentaires constructifs reçus lors des consultations ainsi que des discussions en cours avec le secteur. Nous publierons les versions finales des lignes directrices B‑3 et B‑2 côte à côte d'ici décembre 2021.

Consignes relatives au capital

En novembre 2020, nous avons publié un préavis pour inclure officiellement dans le Test de suffisance du capital des sociétés d'assurance vie (TSAV) une méthode de « lissage » en vue de la détermination des exigences au titre du risque de taux d'intérêt (RTI) des polices avec participation. Le préavis précise également nos attentes concernant les réserves pour stabilisation des participations (RSP) négatives (ou autres mécanismes semblables de nivellement des résultats).

Nous avons également poursuivi l'élaboration d'une nouvelle approche de définition des normes de capital au titre du risque lié à la garantie de fonds distincts qui tiendra compte de l'IFRS 17. La nouvelle approche, qui entre en vigueur le 1er janvier 2023, remplacera l'actuel chapitre 7 de la ligne directrice Test de suffisance du capital des sociétés d'assurance vie (TSAV).

Dans le cadre de ce travail d'élaboration, nous avons lancé en décembre 2020 une consultation sur la version à l'étude de l'approche ainsi qu'une étude d'impact quantitative et des tests de sensibilité. Les commentaires, qui devaient être présentés au plus tard le 31 mars 2021, servent à déterminer s'il faut encore peaufiner la méthodologie.

Travaux du BSIF : Régimes de retraite privés

Nous réglementons et surveillons plus de 1 200 régimes de retraite privés fédéraux des secteurs d'emploi de compétence fédérale comme les banques, le transport interprovincial et les télécommunications. Ces régimes représentent plus de 1,18 million de participants actifs et autres bénéficiaires, et ils détiennent des actifs d'environ 260,5 milliards de dollars.

Nous établissons des consignes relatives à la gestion et à l'atténuation des risques, déterminons si les régimes respectent les exigences de capitalisation et gèrent efficacement les risques, et intervenons rapidement lorsque des mesures correctives doivent être apportées. Cela dit, ce sont les administrateurs de régimes de retraite qui sont redevables de la gestion saine et prudente des régimes sous leur contrôle.

| Régimes assujettis à la Loi de 1985 sur les normes de prestation de pension | 2020 | 2021 | |

|---|---|---|---|

| Nombre de régimes | Régimes à prestations déterminées | 271 | 268 |

| Régimes hybrides | 122 | 119 | |

| Régimes à cotisations déterminées | 817 | 826 | |

| Total | 1 210 | 1 213 | |

| Nombre de participants actifs | Régimes à prestations déterminées | 203 400 | 173 800 |

| Régimes hybrides | 306 600 | 330 500 | |

| Régimes à cotisations déterminées | 144 900 | 149 200 | |

| Total | 654 900 | 653 500 | |

| Autres bénéficiaires | Régimes à prestations déterminées | 260 900 | 236 400 |

| Régimes hybrides | 243 400 | 272 300 | |

| Régimes à cotisations déterminées | 21 000 | 22 200 | |

| Total | 525 300 | 530 900 | |

| Actifs (millions $) | Régimes à prestations déterminées | 118 000 | 119 800 |

| Régimes hybrides | 113 500 | 131 100 | |

| Régimes à cotisations déterminées | 8 700 | 9 600 | |

| Total | 240 200 | 260 500 | |

Contexte dans lequel évoluent les régimes de retraite privés

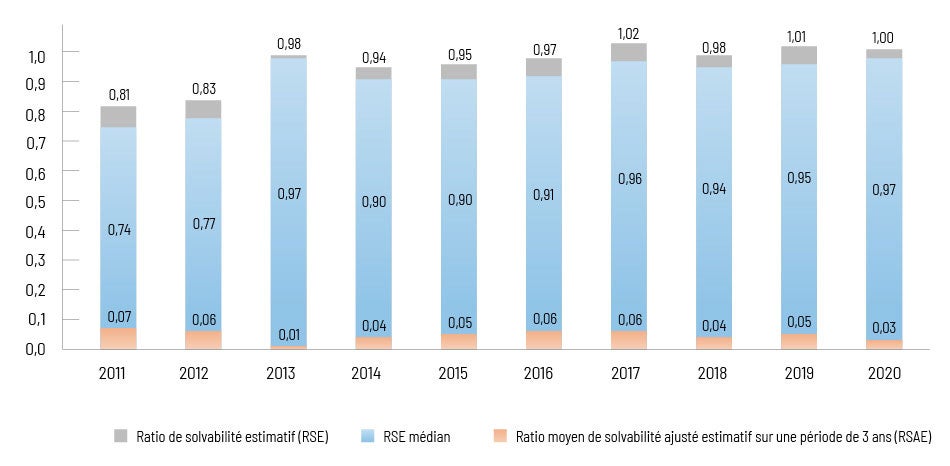

Au premier trimestre de 2020, l'éclosion de la pandémie de COVID‑19 a eu une incidence à la fois sur les régimes à prestations déterminées et ceux à cotisations déterminées. La solvabilité globale des régimes à prestations déterminées s'est considérablement détériorée au début de la pandémie, car la baisse des marchés boursiers a réduit la valeur de l'actif et le fléchissement continu des rendements obligataires a fait augmenter le passif. Toutefois, le dernier trimestre de 2020 a vu les rendements des marchés d'actions s'améliorer, ce qui a permis de compenser la majeure partie du déclin du premier trimestre. À la fin de 2020, la solvabilité globale des régimes de retraite a ainsi retrouvé des niveaux comparables à ceux observés au début de l'année.

En vertu de la Loi de 1985 sur les normes de prestation de pension, les exigences en matière de capitalisation du déficit de solvabilité d'un régime à prestations déterminées reposent sur la position de solvabilité moyenne du régime sur trois ans. Cela signifie que le ratio de solvabilité de 2020 remplace la valeur de 2017 dans le calcul de la moyenne. La position de solvabilité moyenne des régimes sur trois ans est similaire à celle de l'année dernière. Par conséquent, sans tenir compte de l'allègement du financement de la solvabilité octroyé en 2020 décrit dans le paragraphe suivant, les régimes ne devraient pas, en moyenne, avoir à augmenter leurs paiements de capitalisation du déficit de solvabilité requis pour 2021 au-delà des niveaux de paiement de 2020.

En avril 2020, le ministère des Finances a annoncé le Règlement sur l'allègement relatif aux paiements spéciaux de solvabilité, qui établit un moratoire sur certains paiements spéciaux de solvabilité qui deviennent exigibles entre le 1er avril 2020 et le 30 décembre 2020. Ce moratoire est entré en vigueur en mai 2020.

D'après les déclarations d'information sur la solvabilité déposées par les régimes de retraite en février 2021, 18 % des régimes à prestations déterminées ont bénéficié d'un allègement du financement de la solvabilité en 2020, pour un montant total de 955 millions de dollars. Plus des deux tiers (68 %) de ces régimes ont réduit leurs paiements spéciaux de solvabilité pendant toute la période du moratoire.

Description du graphique - Situation de solvabilité des régimes de retraite au 31 décembre

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| RSE médian | 0,74 | 0,77 | 0,97 | 0,90 | 0,90 | 0,91 | 0,96 | 0,94 | 0,95 | 0,97 |

| Ratio de solvabilité estimatif (RSE) | 0,81 | 0,83 | 0,98 | 0,94 | 0,95 | 0,97 | 1,02 | 0,98 | 1,01 | 1,00 |

| Ratio moyen de solvabilité ajusté estimatif sur une période de 3 ans (RSAE) | 0,07 | 0,06 | 0,01 | 0,04 | 0,05 | 0,06 | 0,06 | 0,04 | 0,05 | 0,03 |

Mesures prises en réaction à la COVID‑19 - Régimes de retraite privés

En réponse à la COVID‑19, nous avons ajusté nos politiques pour continuer à protéger les intérêts des participants et des bénéficiaires des régimes de retraite, et pour permettre aux administrateurs de régimes de se concentrer sur la résolution des problèmes posés par la pandémie. En plus de prolonger les délais de dépôt et de suspendre un certain nombre de consultations et d'initiatives d'élaboration de politiques, nous avons mis en place un gel temporaire des options de transfert et des achats de rentes relatifs aux dispositions à prestations déterminées des régimes de retraite.

En septembre 2020, nous avons levé le gel temporaire des options de transfert à certaines conditions. Les travaux concernant l'élaboration de consignes relatives aux régimes de retraite, qui avaient été suspendus, ont également repris.

Nous avons tenu les parties prenantes des régimes de retraite au courant des mesures que nous avons prises pour protéger les participants et les bénéficiaires des régimes par le biais d'informations publiées sur notre site Web et de séances d'information technique. La communication et les commentaires des parties prenantes, ainsi que les initiatives d'échange d'informations avec d'autres organismes de réglementation, se sont avérés cruciaux dans l'élaboration d'une réponse stratégique efficace à la COVID‑19.