Cahier d’information à l’intention du surintendant du BSIF

Juillet 2021

Table des matières

À propos du BSIF

Un survol de notre organisation, notamment de notre histoire, de notre raison d’être et de notre rôle dans l’industrie, ainsi qu’un aperçu de notre Plan stratégique.

Notions élémentaires sur la législation

Mandat législatif

Le mandat du BSIF, qui est précisé à l’article 4 de la Loi sur le Bureau du surintendant des institutions financières (Loi sur le BSIF), est de :

- superviser les institutions financières pour s’assurer qu’elles sont en bonne santé financière et qu’elles se conforment aux lois qui les régissent en cherchant, par la même occasion, à protéger les droits et les intérêts des déposants, des souscripteurs et des créanciers des institutions financières;

- superviser les régimes de retraite pour s’assurer qu’ils respectent les exigences minimales de capitalisation et qu’ils se conforment à la réglementation qui les régit et cherchant, par la même occasion, à protéger les droits et les intérêts des participants et des autres bénéficiaires des régimes.

Le BSIF est considéré comme un organisme de réglementation « prudentiel » ou de « solvabilité » (par opposition à un organisme de réglementation de la « conduite des marchés »).

Le mandat du BSIF consiste à veiller à ce que les entités réglementées « tiennent leurs promesses » :

- en veillant à ce que les institutions financières gèrent prudemment leurs actifs de façon à accroître leurs chances d’avoir des ressources financières suffisantes pour remplir les promesses qu’elles ont faites à leurs clients (c.-à-d. pour payer tous les montants dus au titre d’un certificat de dépôt ou pour payer toutes les prestations d’assurance dues en vertu d’une police d’assurance);

- en veillant à ce que les régimes de retraite soient suffisamment capitalisés de façon à accroître les chances qu’il y ait suffisamment d’actifs dans la caisse de retraite pour remplir les promesses que les employeurs ont faites à leurs employés (c.-à-d. payer les prestations de retraite et autres prestations payables au titre du régime de retraite).

Institutions supervisées

Le BSIF supervise les institutions financières fédérales (IFF), notamment :

- les banques et les banques étrangères autorisées (aussi appelées « succursales de banques étrangères »);

- les sociétés d’assurance constituées en vertu d’une loi fédérale et les sociétés d’assurance étrangères (aussi appelées « succursales d’assurance étrangères »);

- les sociétés de fiducie ou de prêt constituées en vertu d’une loi fédérale;

- les associations coopératives de crédit fédérales.

Le BSIF a le pouvoir de superviser les sociétés de portefeuille bancaire et les sociétés de portefeuille d’assurance réglementées. Toutefois, aucune société de portefeuille réglementée n’existe actuellement (bien que certaines sociétés d’assurance inactives agissent comme sociétés de portefeuille pour leurs filiales).

Le BSIF supervise également les régimes de retraite fédéraux, ce qui comprend les régimes parrainés par des employeurs engagés dans des entreprises fédérales comme :

- les banques; les compagnies aériennes;

- le transport interprovincial;

- les télécommunications;

- les employeurs dans les Territoires.

Compétence fédérale

Institutions financières

- La réglementation des banques relève de la compétence fédérale.

- Le gouvernement fédéral a le pouvoir de constituer en corporation des sociétés d’assurance, de fiducie ou de prêt et des associations coopératives de crédit (caisses de crédit), et de réglementer les questions relatives à leurs opérations.

- Les provinces ont le pouvoir de constituer en corporation des sociétés d’assurance, de fiducie ou de prêt et des associations coopératives de crédit, et de réglementer leurs activités.

Régimes de retraite

- Le gouvernement fédéral a le pouvoir de réglementer les relations de travail dans les organisations qui relèvent de sa compétence. À ce titre, il a le pouvoir de réglementer les régimes de retraite parrainés par des employeurs engagés dans des entreprises fédérales.

- La grande majorité des régimes de retraite privés au Canada sont réglementés par les lois provinciales.

- Certains régimes sont assujettis à la fois aux lois fédérales et aux lois provinciales régissant les régimes de retraite. Il y a actuellement des ententes bilatérales entre le ministre des Finances et les provinces qui délèguent des pouvoirs à l’autorité à laquelle la plupart des participants sont assujettis. Les lois fédérales sur les régimes de retraite autorisent le ministre à conclure une entente multilatérale qui a pour effet d’adopter les lois de l’autorité à laquelle la majorité des participants au régime sont assujettis.

Lois appliquées par le BSIF

Le BSIF est responsable de l’application des lois que voici :

- Loi sur les banques;

- Loi sur les sociétés d’assurances;

- Loi sur les sociétés de fiducie et de prêt;

- Loi sur les associations coopératives de crédit [ne s’applique actuellement à aucune entité];

- Loi sur l’association personnalisée le Bouclier vert du Canada;

- Loi de 1985 sur les normes de prestation de pension;

- Loi sur les régimes de pension agréés collectifs;

- Loi sur le BSIF.

L’Agence de la consommation en matière financière du Canada (ACFC) est responsable de l’application des dispositions relatives aux consommateurs qui se trouvent dans la législation sur les institutions financières (c.-à-d. les quatre premières lois de la liste ci-dessus).

- Le BSIF a en outre des obligations légales au titre des lois suivantes :

- Loi sur la Société d’assurance-dépôts du Canada;

- Loi sur la protection de l’assurance hypothécaire résidentielle;

- Loi nationale sur l’habitation (examen des activités commerciales de la Société canadienne d’hypothèque et de logement).

Pouvoirs d’intervention

La loi accorde divers pouvoirs d’intervention au BSIF pour l’exécution de son mandat, notamment :

- mener des inspections sur place;

- demander la production d’informations;

- imposer des modalités et conditions;

- exiger un audit spécial ou une évaluation actuarielle spéciale;

- émettre une ordonnance de conformité;

- révoquer des directeurs ou des cadres supérieurs d’institutions financières;

- remplacer un administrateur de régime de retraite;

- imposer des sanctions administratives pécuniaires (actuellement applicables seulement aux institutions financières et non aux régimes de retraite).

Si une institution financière éprouve des difficultés financières qui pourraient compromettre sa solvabilité, le BSIF peut, au bout du compte, prendre le contrôle de l’institution et demander au procureur général du Canada de demander une ordonnance de liquidation en vertu de la Loi sur les liquidations et les restructurations.

De même, si un régime de retraite éprouve des difficultés financières qui pourraient compromettre le versement des prestations, le BSIF peut, au bout du compte, ordonner la cessation du régime.

Délégation des pouvoirs

- Conformément à la Loi sur le BSIF, un dirigeant ou un employé du BSIF peut exercer les attributions que la Loi confère au surintendant, à condition d’avoir les compétences voulues (art. 10 de la Loi sur le BSIF).

- Par conséquent, il n’est en général pas nécessaire de déléguer officiellement des pouvoirs.

- Ont toutefois été exclus de la portée de cette disposition quelques pouvoirs, comme celui de prendre le contrôle d’une institution. En outre, le surintendant a imposé des conditions relativement à l’exercice de certains pouvoirs prévus dans le Cadre de délégation de l’exercice des pouvoirs du surintendant.

Statut juridique du BSIF

- Le BSIF est un organisme fédéral qui a été constitué aux termes de la Loi sur le BSIF.

- Sur le plan administratif, le BSIF est généralement considéré comme un ministère.

- Le BSIF n’est pas une entité juridique distincte du gouvernement du Canada.

- Contrairement à la Banque du Canada ou à la Société d’assurance-dépôts du Canada, le BSIF n’est pas une société d’État.

Liens redditionnels

- Le BSIF est dirigé par le ministre des Finances, et c’est par son intermédiaire qu’il rend des comptes au Parlement.

- Le surintendant est l’« administrateur général » du BSIF et, à ce titre, il peut être comparé au sous-ministre dans un ministère.

- La loi distingue les pouvoirs d’intervention du surintendant sur les IFF (p. ex., prise de contrôle d’une institution) de ceux du ministre (p. ex., approbation des transactions organisationnelles). Les pouvoirs législatifs du surintendant peuvent être exercés à titre autonome.

- Le surintendant est nommé par le gouverneur en conseil (c.-à-d. le Cabinet) et occupe son poste « à titre inamovible », sous réserve de révocation, pour un mandat de sept ans. Le surintendant ne peut être révoqué que pour un motif valable par le gouverneur en conseil; un décret prévoyant la révocation doit être déposé devant le Parlement.

- La loi n’autorise pas le ministre ou le gouverneur en conseil à donner des instructions au surintendant.

- Le ministère des Finances est responsable de l’élaboration des politiques concernant les lois et règlements que le BSIF est chargé d’appliquer.

- En pratique, toutes les demandes d’approbation ministérielle en vertu de la législation sur les institutions financières sont traitées par le BSIF, qui fait ensuite une recommandation au ministre.

Autorité contractante

- Le BSIF n’a pas le pouvoir indépendant de conclure des contrats exécutoires.

- Toutefois, le BSIF peut passer des marchés au nom du gouvernement du Canada (soit « Sa Majesté du chef du Canada ») au titre d’une délégation officielle des pouvoirs de signature de la part du ministre des Finances.

- Le BSIF est assujetti aux règles sur l’approvisionnement et autres règles de passation de marchés administrées par le Secrétariat du Conseil du Trésor et Services publics et Approvisionnement Canada.

Pouvoir de poursuivre et d’être poursuivi

- Le BSIF ne peut pas intenter de poursuites ou être poursuivi en son nom.

- Généralement, les poursuites intentées par ou contre le BSIF le sont par ou contre le gouvernement du Canada au nom du « procureur général du Canada ».

- Le BSIF et ses employés sont protégés contre la responsabilité civile par une clause d’immunité pour les actes ou omissions commis de bonne foi dans l’application de toute loi fédérale (article 39 de la Loi sur le BSIF).

- Quiconque est directement touché par l’objet d’une décision rendue par le BSIF peut présenter une demande de contrôle judiciaire au titre de l’article 18.1 de la Loi sur les Cours fédérales. Le contrôle judiciaire consiste à déterminer si le décideur avait le pouvoir légal de prendre la décision, si celle-ci était raisonnable et si elle respectait les exigences de l’équité procédurale.

- Selon l’article 39.1 de la Loi sur le BSIF, les agents du BSIF ne peuvent être contraints de témoigner dans une procédure civile.

Pouvoir de dotation et gestion des RH

- Le BSIF n’a pas le pouvoir d’embaucher de façon autonome ses employés.

- La Commission de la fonction publique a délégué au BSIF le pouvoir de nommer des employés au nom du gouvernement du Canada en vertu de la Loi sur l’emploi dans la fonction publique.

- Le BSIF est un « organisme distinct » qui jouit d’une certaine souplesse dans la gestion de ses ressources humaines. Le BSIF peut exercer les pouvoirs en matière de gestion du personnel que le Conseil du Trésor exerce normalement en tant qu’employeur du reste de la fonction publique. Le BSIF a le pouvoir d’établir certaines conditions d’emploi. Il peut, sous réserve de l’approbation du gouverneur en conseil, conclure des conventions collectives avec des agents négociateurs représentant ses employés syndiqués.

Pouvoirs financiers

- La plupart des dépenses de fonctionnement du BSIF sont recouvrées sous forme de cotisations que lui versent les institutions financières et les régimes de retraite fédéraux.

- Une petite partie du budget du BSIF consacré au Bureau de l’actuaire en chef provient de fonds publics affectés par le Parlement.

- Le BSIF est également assujetti aux directives et aux lignes directrices du Conseil du Trésor (p. ex., rapports financiers, marchés, etc.).

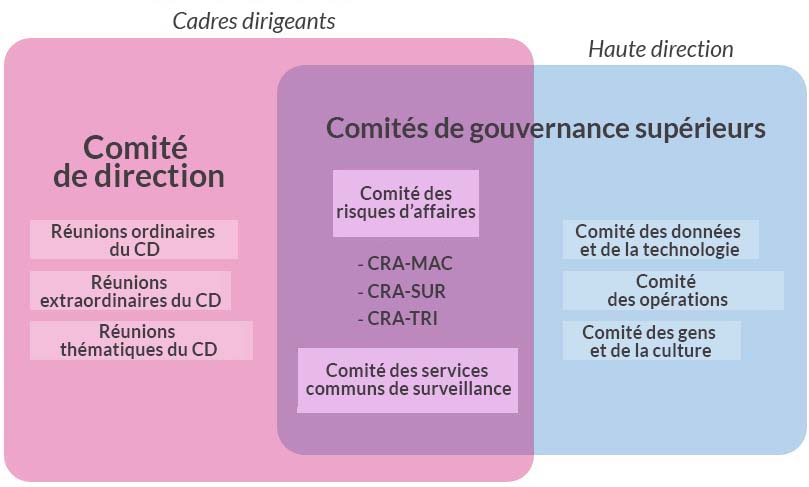

- Le BSIF a un comité ministériel d’audit (CMA) qui donne des conseils objectifs et fait des recommandations sur le caractère suffisant, la qualité et les résultats de l’assurance fournie à l’égard de la pertinence et du fonctionnement des processus et des cadres de gestion du risque, de contrôle et de gouvernance du surintendant.

- Le BSIF ne possède pas de biens en son nom propre; tous les biens sous le contrôle du BSIF sont la propriété du gouvernement du Canada (c.-à-d. que ce sont des biens de l’État).

Autres lois fédérales

À titre d’organisme fédéral, le BSIF est assujetti aux lois suivantes :

- la Loi sur l’accès à l’information;

- la Loi sur la protection des renseignements personnels;

- la Loi sur les langues officielles;

- la Loi sur la gestion des finances publiques;

- la Loi sur l’emploi dans la fonction publique;

- la Loi sur les relations de travail dans le secteur public fédéral;

- la Loi canadienne sur les droits de la personne;

- la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles;

- la Loi sur les conflits d’intérêts (ne s’applique qu’au surintendant);

- la Loi sur le lobbying;

- la Loi canadienne sur l’accessibilité (les règlements ne sont pas encore en vigueur);

- le Code canadien du travail, Partie II, Santé et sécurité au travail.

Confidentialité

- La législation prévoit que tous les renseignements obtenus par le BSIF au sujet d’une institution financière doivent être traités de façon confidentielle (article 22 de la Loi sur le BSIF et dispositions équivalentes dans chacune des lois régissant les institutions financières).

Bureau de l’actuaire en chef

- L’actuaire en chef est chargé de préparer divers rapports actuariels au titre du Régime de pensions du Canada, de la Loi sur les rapports relatifs aux pensions publiques et de la Loi fédérale sur l’aide financière aux étudiants.

- L’actuaire en chef est nommé par le surintendant.

Services juridiques

- Le BSIF obtient ses services juridiques du procureur général du Canada, qui est chargé de conseiller les ministères fédéraux sur toutes les questions juridiques au titre de la Loi sur le ministère de la Justice.

Quel est le rôle du BSIF?

Qui sommes-nous et que faisons-nous?

Le Bureau du surintendant des institutions financières (BSIF) est un organisme indépendant du gouvernement du Canada, établi en 1987 dans le but de rehausser la sûreté et la solidité du système financier canadien. Il a pour mandat de surveiller et de réglementer les banques et les sociétés d’assurances, les sociétés de fiducie et de prêt, ainsi que les régimes de retraite privés de compétence fédérale. Le BSIF rend compte de ses activités au Parlement du Canada par l’entremise du ministre des Finances.

Le BSIF permet aux institutions financières de prendre des risques raisonnables tout en soutenant la concurrence, tant au Canada qu’à l’étranger, et protéger les intérêts des déposants, des souscripteurs, des participants et des bénéficiaires des régimes de retraite. Il s’efforce de concilier concurrence et stabilité financière, normes internationales et réalités du marché canadien.

Le BSIF n’encadre pas la gestion des activités quotidiennes des institutions financières et des régimes de retraite privés. Ce sont les hauts dirigeants et les conseils d’administration ou fiduciaires qui sont ultimement responsables au premier chef de la réussite ou de l’échec de l’institution financière. Toutefois, le BSIF joue un rôle de surveillance important en veillant à ce que les processus de gestion du risque de l’institution soient prudents. Le BSIF n’a pas pour mandat de régler les questions touchant le consommateur ou les valeurs mobilières.

Quel est le mode de financement des activités du BSIF?

Le BSIF recouvre ses frais par les cotisations versées par les institutions financières et les régimes de retraite privés qu’il réglemente et surveille, et par un programme d’utilisateur-payeur à l’égard de certains services. Une modeste partie des revenus du BSIF provient d’un crédit parlementaire versé en contrepartie de la prestation de services actuariels fournis au gouvernement du Canada relativement à divers régimes de retraite et d’avantages sociaux du secteur public.

Qu’est-ce que le BAC dans le contexte du BSIF?

Le Bureau de l’actuaire en chef (BAC) est une unité indépendante au sein du BSIF. Il fournit une gamme de services d’évaluation et de consultation actuarielles au gouvernement du Canada et vérifie les coûts futurs des divers régimes de retraite et programmes sociaux qui relèvent de sa compétence, notamment le Régime de pensions du Canada (RPC), le Programme de la sécurité de la vieillesse et le Programme canadien de prêts aux étudiants.

Séries de vidéos du BSIF

Chaîne YouTube du BSIF

Le Bureau du surintendant des institutions financières (BSIF) est un organisme indépendant du gouvernement du Canada, établi en 1987 dans le but de rehausser la sûreté et la solidité du système financier canadien. Il a pour mandat de surveiller et de réglementer les banques et les sociétés d’assurances, les sociétés de fiducie et de prêt, ainsi que les régimes de retraite privés de compétence fédérale. Le BSIF rend compte de ses activités au Parlement du Canada par l’entremise du ministre des Finances.

Indépendance opérationnelle

L’intention du Parlement d’accorder au BSIF une indépendance opérationnelle dans l’exécution de son mandat est claire, compte tenu de la structure législative choisie par le Bureau. Par exemple, le Parlement a choisi d’établir le BSIF en tant que bureau distinct au titre du paragraphe 4(1) de la Loi sur le BSIF avec, conformément à l’article 3.1 de cette Loi, l’objectif déclaré de contribuer à la confiance du public envers le système financier canadien.

L’article 5 de la Loi sur le BSIF prévoit que le BSIF soit dirigé par un surintendant nommé par le gouverneur en conseil pour un mandat fixe de sept ans, mandat qui n’est pas lié au mandat habituel de quatre ans du gouvernement au pouvoir. De plus, la nomination est faite « à titre inamovible », ce qui signifie que le surintendant ne peut être révoqué que pour un motif valable (par opposition à « à titre amovible », lorsque le titulaire peut être facilement remplacé pendant un mandat), ce qui assure un degré important d’indépendance opérationnelle.

Le BSIF a le seul mandat légal de surveiller les banques au Canada et il est également responsable de superviser les autres IFF constituées ou enregistrées en vertu d’une loi fédérale. En tant qu’organisme, le BSIF est très conscient de son mandat. Les lois que le BSIF applique lui confèrent un large éventail de pouvoirs qui sont essentiels à l’exécution d’une surveillance efficace et fournissent le cadre dans lequel le BSIF établit et applique les normes prudentielles minimales. La clause de temporisation (révision obligatoire de cinq ans) contenue dans la législation régissant les IFF fournit un cadre juridique avec une capacité de mise à jour périodique afin que les exigences du système financier et les attentes imposées à la pratique de surveillance soient prises en compte.

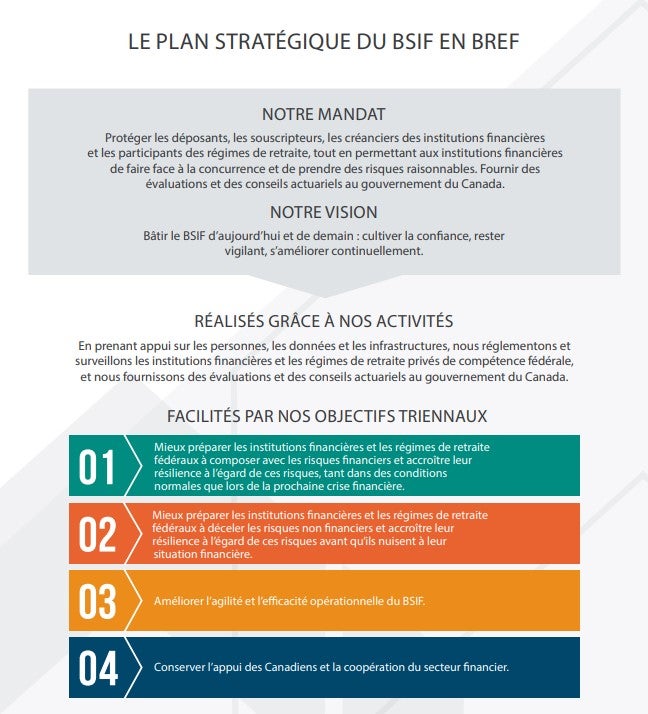

Mandat et vision

Mandat

Protéger les déposants, les souscripteurs, les créanciers des institutions financières et les participants aux régimes de retraite, tout en permettant aux institutions financières de se mesurer à la concurrence et de prendre des risques raisonnables. Fournir des évaluations et des conseils actuariels au gouvernement du Canada.

Vision

Bâtir le BSIF d’aujourd’hui et de demain : cultiver la confiance, rester vigilant, s’améliorer continuellement.

Balises de l’organisme

Un seul bureau, Cap sur la réussite, les valeurs organisationnelles, notre vision, et plus encore : les balises de l’organisme aident à définir notre identité.

MANDAT

Notre raison d’être

Protéger les déposants, les souscripteurs, les créanciers des institutions financières et les participants aux régimes de retraite, tout en permettant aux institutions financières de se mesurer à la concurrence et de prendre des risques raisonnables. Fournir des évaluations et des conseils actuariels au gouvernement du Canada.

VISION

Nos mesures de réussite

Bâtir le BSIF d’aujourd’hui et de demain : cultiver la confiance, rester vigilant, s’améliorer continuellement.

CAP SUR LA RÉUSSITE :

Notre fonctionnement

- Nous avons le souci des résultats

- Nos activités sont axées sur des principes

- Nous adoptons une approche axée sur les risques

- Nous pratiquons une approche équilibrée

- Nous fixons de points de comparaison

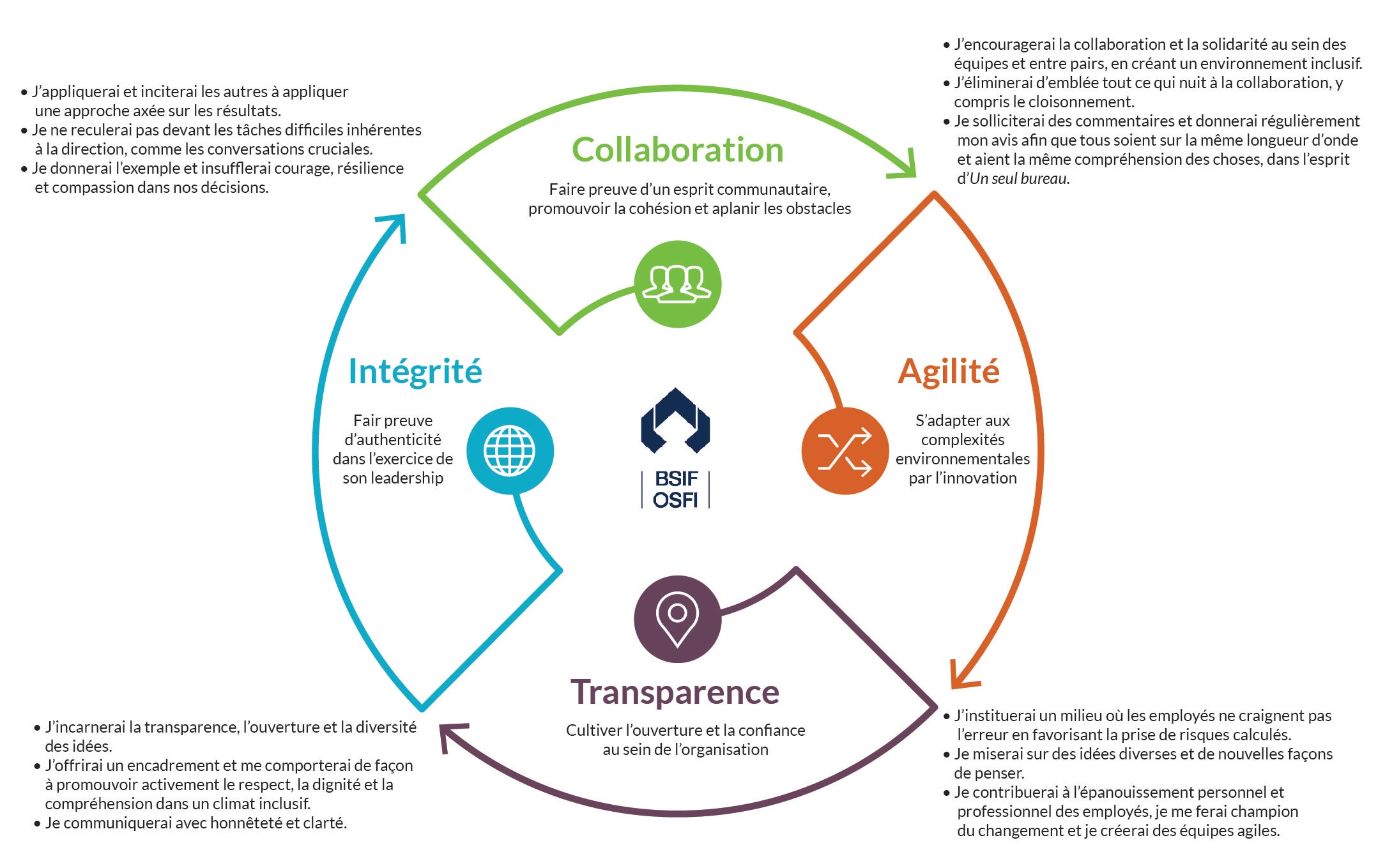

UN SEUL BUREAU

Notre façon de collaborer

L’initiative Un seul bureau a pour objet de résoudre le problème de cloisonnement administratif et d’encourager la communication et la collaboration. Il comporte trois grands éléments :

un mandat, une activité, une voix.

VALEURS ORGANISATIONNELLES

Notre façon d’incarner nos valeurs

RESPECT

Nos interactions sont toujours empreintes de respect :

- Nous habilitons la diversité des idées

- Nous favorisons l’inclusion et la collaboration

- Nous faisons preuve d’authenticité et professionnalisme

GESTION RESPONSABLE

Nous assurons un saine gestion responsable.

- Nous faisons preuve d’intégrité et assumons nos responsabilités

- Nous cherchons à prendre des décisions éclairées, transparentes et équilibrées

- Nous travaillons à asseoir la crédibilité et la réputation du BSIF

CURIOSITÉ

Nous sommes mus par la curiosité.

- Nous enrichissons nos connaissances par la participation active et les échanges ciblés

- Nous misons sur l’amélioration continue et l’innovation

- Nous créons un environnement parfaitement sécuritaire

- Nous remettons en question la complaisance et le statu quo

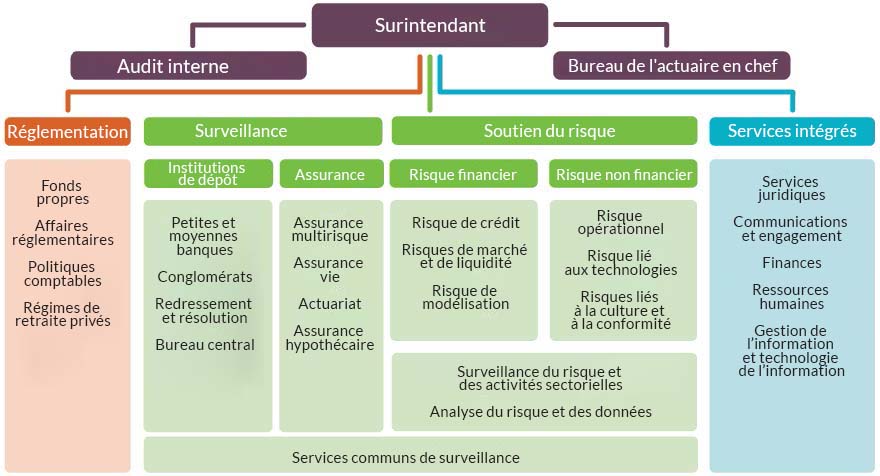

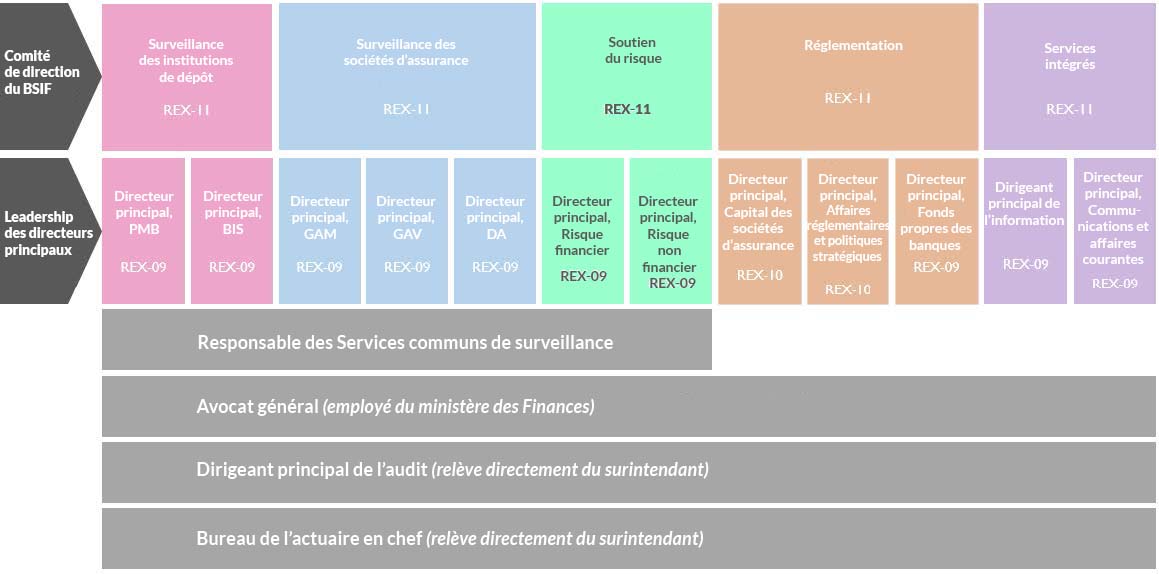

Vue d’ensemble de l’organisme

Voici un aperçu de la structure du BSIF et des précisions sur chaque secteur d’activité, notamment l’interaction et le lien entre les divers secteurs d’activité.

Structure de l’organisme

Version textuelle - Structure de l'organisme

Surintendant

- Audit interne

- Bureau de l'actuaire en chef

- Réglementation

- Fonds propres

- Affaires réglementaires

- Politiques comptables

- Régimes de retraite privés

- Surveillance

- Institutions de dépôt

- Petites et moyennes banques

- Conglomérats

- Redressement et résolution

- Bureau central

- Assurance

- Assurance multirisque

- Assurance vie

- Actuariat

- Assurance hypothécaire

- Soutien du risque

- Risque financier

- Risque de crédit

- Risques de marché et de liquidité

- Risque de modélisation

- Risque non financier

- Risque opérationnel

- Risque lié aux technologies

- Risques liés à la culture et à la conformité

- Surveillance du risque et des activités sectorielles

- Analyse du risque et des données

- Risque financier

- Services communs de surveillance

- Institutions de dépôt

- Services intégrés

- Services juridiques

- Communications et engagement

- Finances

- Ressources humaines

- Gestion de l’information et technologie de l’information

Vue d’ensemble

La prestation du BSIF à l’égard du mandat que la population canadienne lui a confié se décline en trois grands secteurs d’activités :

- La réglementation et la surveillance des institutions financières

- La réglementation et la surveillance des régimes de retraite privés

- La prestation de services actuariels au gouvernement du Canada

Chacun de ces secteurs correspond à une activité qu’il exerce avec le concours de ses partenaires. De fait, chaque personne et chaque groupe a un rôle à jouer et nous avons tous la responsabilité de réussir en travaillant solidairement.

Mode de collaboration

Ne formant qu’« un seul bureau », nous intervenons tous dans l’obtention de résultats pour nos secteurs d’activités.

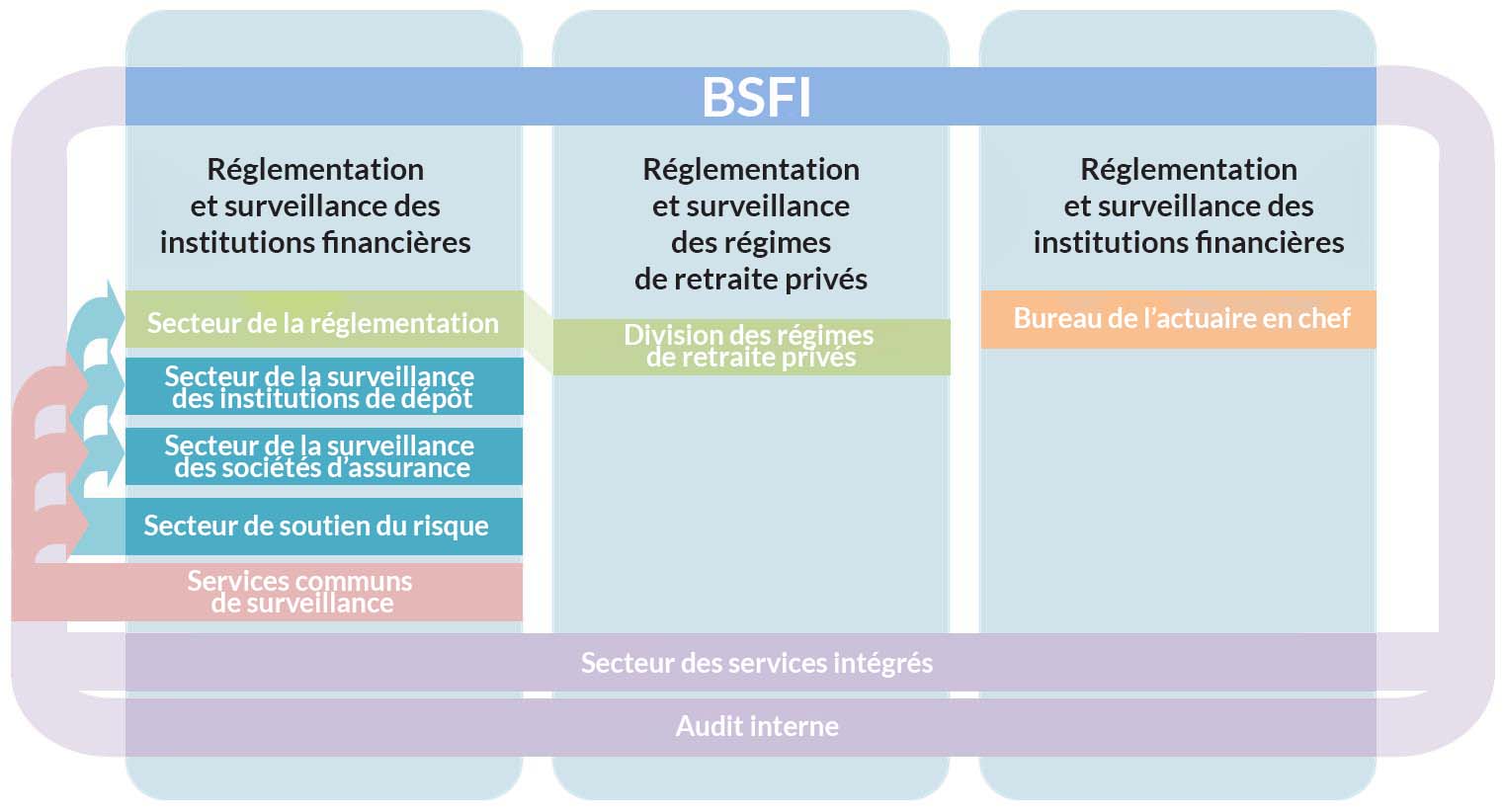

Version textuelle - Secteurs d'activités

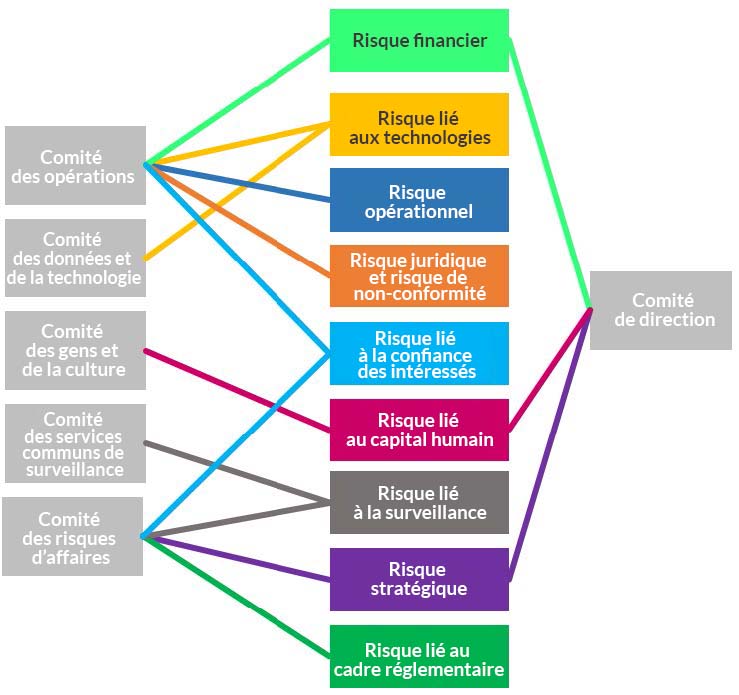

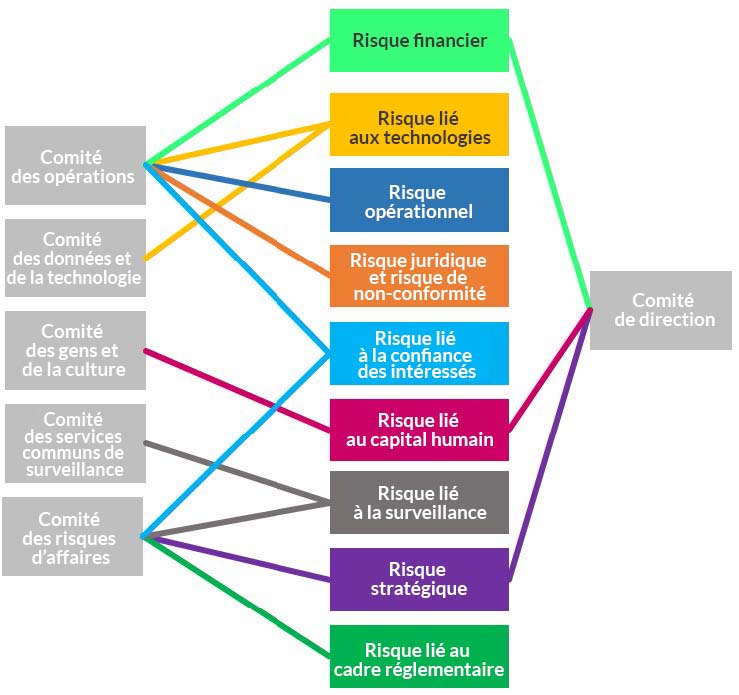

Ce schéma indique les liens entre les différents secteurs du BSIF. La Division de l’audit interne et le Secteur des services intégrés collaborent avec l’ensemble de l’organisme. Les Services communs de surveillance appuient le Secteur de soutien du risque, le Secteur de la surveillance des sociétés d’assurance et le Secteur de la surveillance des institutions de dépôt.

Un seul bureau

Afin de produire l’effet positif voulu sur les institutions financières et les programmes et régimes de retraite, les secteurs du BSIF doivent tous se percevoir comme des partenaires dont les efforts se maillent constamment aux fins de l’obtention de résultats pour nos secteurs d’activités. Lorsque nous percevons notre propre travail comme faisant partie d’« un tout », parce que nous travaillons de concert avec des personnes en dehors de notre entourage immédiat, et lorsque nous nous adressons d’une seule voix à nos interlocuteurs, parce que nous communiquons bien entre nous, nous travaillons à la façon d’Un seul bureau.

Il n’y a aucune recette miracle permettant de faire corps, de former Un seul bureau. Chacun de nous a quelque chose à offrir et nous avons besoin de toutes ces contributions pour nous rapprocher de notre but. Nous devons continuer de faire fond sur notre réputation d’organisme de réglementation et de surveillance prudentielles de calibre mondial tout en reconnaissant et en encourageant chaque effort mis à contribution dans la réalisation de notre objectif : former un seul bureau.

Secteur d’activités :

La réglementation et la surveillance des institutions financières

- Définir, par nos consignes, nos attentes générales à l’égard de la gestion prudentielle des IFF

- Surveiller les risques qui pèsent sur chaque institution en fonction des consignes, lois et règlements en vigueur

- Évaluer et analyser les activités des IFF sous l’angle du risque au moyen d’examens et de contrôles

- Intervenir rapidement lorsque des lacunes sont relevées en collaborant avec la haute direction et le conseil d’administration de l’IFF concernée pour qu’elle prenne des mesures correctives

- Être prêt à exécuter divers scénarios si la viabilité d’une IFF est sérieusement compromise, notamment à prendre le contrôle de l’institution

Secteur d’activités :

La réglementation et la surveillance des régimes de retraite privés

- Surveiller les régimes de retraite privés fédéraux pour protéger les participants et les autres bénéficiaires, et intervenir rapidement lorsque des mesures correctives s’imposent

- Définir, par nos consignes, nos attentes générales à l’égard de la gestion prudentielle des régimes de retraite privés

- Administrer le processus d’agrément

Secteur d’activités :

La prestation de services actuariels au gouvernement du Canada

- Effectuer les évaluations actuarielles prévues par la loi et fournir des conseils actuariels sur les programmes fédéraux d’assurance sociale

- Effectuer les évaluations actuarielles prévues par la loi et fournir des conseils actuariels sur les programmes d’assurance et de pension du secteur public fédéral, dont le régime d’indemnisation des anciens combattants

Soutien à l’échelle du BSIF

- Fournir les services administratifs, les outils et les conseils stratégiques dont l’ensemble du BSIF a besoin pour obtenir des résultats à l’échelle des trois secteurs d’activités

- Fournir des conseils et des services d’assurance qui permettent d’améliorer le contrôle interne, la gestion du risque et la gouvernance du BSIF

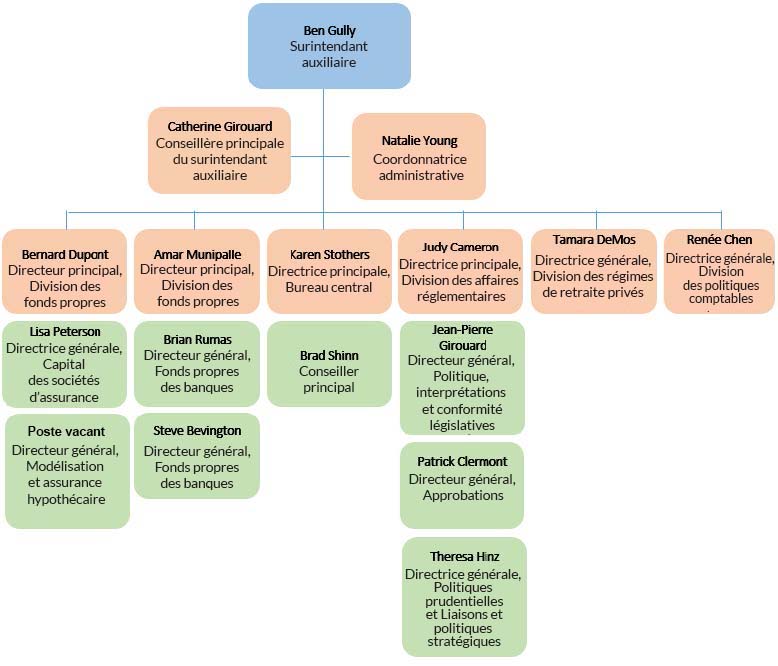

Secteur de la réglementation

Version textuelle - Secteur de la réglementation

Ce schéma indique la structure organisationnelle du Secteur de la réglementation selon les rapports hiérarchiques suivants :

Ben Gully

Surintendant auxiliaire

- Catherine Girouard

Conseillère principale du surintendant auxiliaire - Natalie Young

Coordonnatrice administrative - Bernard Dupont

Directeur principal,

Division des fonds propres- Lisa Peterson

Directrice générale,

Capital des sociétés d’assurance - Poste vacant

Directeur général,

Modélisation et assurance hypothécaire

- Lisa Peterson

- Amar Munipalle

Directeur principal,

Division des fonds propres- Brian Rumas

Directeur général,

Fonds propres des banques - Steve Bevington

Directeur général,

Fonds propres des banques

- Brian Rumas

- Karen Stothers

Directrice principale,

Bureau central- Brad Shinn

Conseiller principal

- Brad Shinn

- Judy Cameron

Directrice principale,

Division des affaires réglementaires- Jean-Pierre Girouard

Directeur général,

Politique, interprétations et conformité législatives - Patrick Clermont

Directeur général,

Approbations - Theresa Hinz

Directrice générale,

Politiques prudentielles et Liaisons et politiques stratégiques

- Jean-Pierre Girouard

- Tamara DeMos

Directrice générale,

Division des régimes de retraite privés - Renée Chen

Directrice générale,

Division des politiques comptables

Structure et opérations

Les responsabilités du Secteur de la réglementation se déclinent en deux catégories.

-

Réglementation des IFF

La réglementation des institutions financières fédérales (IFF) consiste à promouvoir un cadre réglementaire de consignes et de règles incitant les IFF à adopter des pratiques, des politiques et des procédures éprouvées leur permettant de planifier, d’encadrer et de contrôler les répercussions des risques découlant de leurs activités.

- Diriger l’élaboration du cadre national de réglementation prudentielle des IFF, notamment en participant aux travaux des organismes internationaux de normalisation (p. ex. le Comité de Bâle sur le contrôle bancaire [CBCB] et l’Association internationale des contrôleurs d’assurance [AICA]).

- Coordonner les examens réalisés par des tiers, comme le Programme d’évaluation du secteur financier (PESF) du Fonds monétaire international et le Programme d’évaluation de la concordance des réglementations (PECR) du CBCB.

- Gérer stratégiquement les relations du BSIF avec diverses entités canadiennes (provinciales et fédérales) et internationales de réglementation du secteur financier et du secteur public.

- Administrer un processus efficace d’agrément d’opérations et de nouvelles institutions et formuler de bonnes recommandations à l’intention du surintendant et du ministre.

- Diriger les efforts du BSIF dans la préparation de politiques, de lois et de règlements applicables au secteur financier fédéral.

- Faciliter les activités de gestion de crise en formulant des conseils stratégiques, notamment des options pour les opérations devant être agréées, les lettres relatives à la prise de contrôle et la communication avec les autres membres du Comité de surveillance des institutions financières (CSIF).

- Participer à la formation du personnel sur l’application des règles et des consignes réglementaires.

-

Réglementation et surveillance des régimes de retraite privés

La réglementation et la surveillance des régimes de retraite privés (RRP) fédéraux consistent à évaluer les risques qui pèsent sur les régimes de retraite et à promouvoir un cadre réglementaire de consignes et de règles incitant ces régimes à adopter de saines pratiques, politiques et procédures de gestion des risques.

- Surveiller les RRP et intervenir rapidement lorsque des mesures correctives s’imposent.

- Définir, par voie de consignes, des attentes générales sur la gestion prudentielle des RRP et fournir des conseils d’expert au sujet des modifications apportées au cadre de réglementation des régimes de retraite.

- Administrer les approbations réglementaires et veiller à ce que les exigences minimales de capitalisation soient respectées au moyen d’examens actuariels des rapports d’évaluation.

Mandat et aperçu des divisions au sein du Secteur de la réglementation

Division des politiques comptables

La Division des politiques comptables (DPC) offre une vaste gamme de conseils spécialisés en comptabilité, en audit et en divulgation publique au sein du BSIF. Elle participe également au transfert des connaissances comptables au sein du BSIF et contribue activement à l’établissement de normes nationales et internationales de comptabilité et d’assurance lorsque ces dernières sont susceptibles d’influer sur les objectifs stratégiques du BSIF.

Division des fonds propres

La Division des fonds propres, qui comprend un groupe responsable des fonds propres des banques et un autre responsable du capital des sociétés d’assurance, est chargée d’élaborer, de tenir à jour et d’interpréter les règles prudentielles sur les fonds propres, les lignes directrices et les préavis à l’intention des IFF, y compris les institutions de dépôt (ID) et les sociétés d’assurance vie, d’assurance multirisque et d’assurance hypothécaire.

Division des régimes de retraite privés

La Division des régimes de retraite privés (DRRP) surveille les régimes de retraite privés fédéraux et protège les participants de ces régimes et les autres bénéficiaires en élaborant des consignes sur la gestion et l’atténuation des risques, en déterminant si les régimes de retraite privés répondent à leurs exigences de capitalisation et en gérant efficacement les risques. Elle intervient rapidement lorsque des mesures correctives s’imposent.

Division des affaires réglementaires

La Division des affaires réglementaires (DAR) est une équipe d’experts techniques et stratégiques chargés :

- d’élaborer et de mettre en œuvre des consignes prudentielles et législatives;

- d’interpréter et d’appliquer les lois régissant les institutions financières fédérales, principalement en ce qui concerne les approbations, la conformité et les outils d’intervention officiels du BSIF;

- de gérer les relations stratégiques du BSIF avec les principaux organismes nationaux et internationaux.

Bureau central

Le Bureau central contribue au fonctionnement efficace et efficient du Secteur de la réglementation en participant ponctuellement aux efforts en matière de gouvernance, de planification, de finance et de gestion du capital humain. En maximisant l’efficacité opérationnelle en ce qui a trait aux principaux processus sectoriels et aux activités de production de rapports et de planification, le Bureau central permet au Secteur de la réglementation de se concentrer sur ses activités fondamentales à l’appui du mandat du BSIF.

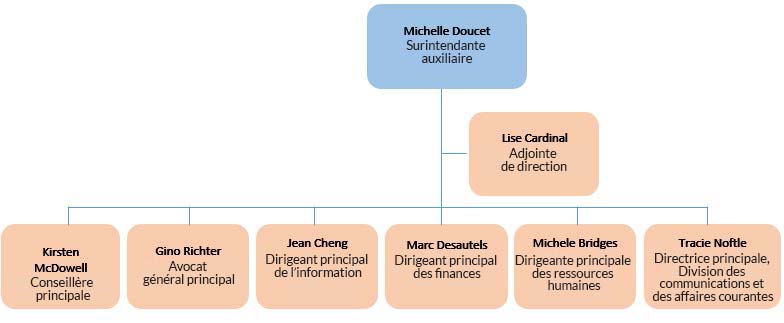

Secteur des services intégrés

Structure et opérations

Version textuelle - Structure et opérations

Ce schéma indique la structure organisationnelle du Secteur des services intégrés selon les rapports hiérarchiques suivants :

Michelle Doucet

Surintendante auxiliaire

- Lise Cardinal

Adjointe de direction - Kirsten McDowell

Conseillère principale - Gino Richter

Avocat général principal - Jean Cheng

Dirigeant principal de l’information - Marc Desautels

Dirigeant principal des finances - Michele Bridges

Dirigeante principale des ressources humaines - Tracie Noftle

Directrice principale, Division des communications et des affaires courantes

Renseignements généraux

Le Secteur des services intégrés fournit un soutien opérationnel complet au surintendant et au Bureau de l’actuaire en chef, y compris en ce qui concerne les ressources humaines, les finances et l’approvisionnement, les installations, la sécurité, la planification et la production des rapports du BSIF, les communications et la mobilisation, la gestion de l’information, la technologie de l’information et les services juridiques. Il fournit également du soutien pour les activités de surveillance et de réglementation.

- Revoit et améliore, continuellement et par anticipation, toute la gamme des services administratifs à la lumière des priorités stratégiques et des besoins du BSIF qui évoluent sans cesse.

- Fournit des conseils et des mesures d’assurance qui permettent d’améliorer le contrôle interne, la gestion du risque et la gouvernance.

Le Secteur des services intégrés travaille de concert avec tous les secteurs de même qu’avec l’équipe des Services communs de surveillance et le Bureau de l’actuaire en chef à la conception, à la mise en œuvre et à l’évaluation de diverses mesures à l’échelle du BSIF.

Les divisions spécialisées énumérées ci-dessous travaillent en étroite collaboration avec leurs pairs et leurs clients afin d’établir des normes strictes en matière de gestion des ressources et de veiller à ce qu’ils les observent, dans l’optique de permettre au BSIF de s’acquitter du mandat qui lui est confié.

Division des communications et des affaires courantes

La Division des communications et des affaires courantes comprend la Division des communications et de l’engagement (DCE), le Bureau de la gouvernance stratégique, l’équipe responsable de l’accès à l’information et la protection des renseignements personnels (AIPRP) et les Services de la sécurité et des installations (SSI). La Division des communications et de l’engagement fournit du soutien ainsi que des services et des conseils complets en matière de communication stratégique. Les SSI sont chargés de la sécurité matérielle, de la planification de la continuité des activités et de tous les projets liés aux installations, en plus de fournir des services administratifs. L’équipe des SSI est située à Ottawa et à Toronto. Le Bureau de la gouvernance stratégique fournit des services de secrétariat aux comités de gouvernance supérieurs du BSIF et héberge l’équipe responsable de l’accès à l’information et de la protection des renseignements personnels.

Division des finances et de la planification intégrée

La Division des finances et de la planification intégrée (FPI) offre à la direction et aux employés du BSIF des services financiers et des services d’approvisionnement, ainsi que des services de planification intégrée, de gestion du risque d’entreprise et de gestion du changement, de grande qualité, rentables et adaptés. La DFPI permet au Comité de direction et aux équipes de gestion des différents secteurs de faire une utilisation optimale des ressources du BSIF en les affectant en fonction des risques que nous percevons, tout en respectant nos limites budgétaires globales.

Division des ressources humaines

La Division des ressources humaines (DRH) offre une gamme complète de services, ce qui comprend le recrutement, la rémunération, la classification, les programmes de RH (comme la gestion des talents, le perfectionnement en leadership, les prix et reconnaissance et les langues officielles), les programmes en matière de diversité, d’équité et d’inclusion, d’apprentissage et de perfectionnement professionnel, la négociation collective, les relations de travail, la prévention de la violence en milieu de travail et le soutien pour gérer les problèmes de rendement et les cas d’invalidité. Comme le BSIF est un employeur distinct, l’équipe de la DRH aide l’organisme à jouir d’une certaine latitude tout en respectant les politiques gouvernementales et les lois applicables. L’équipe de la DRH est située à Ottawa et à Toronto.

Division de la gestion de l’information et de la technologie de l’information (GI-TI)

La Division de la gestion de l’information et de la technologie de l’information (DGITI) compte six groupes.

- Le groupe Gestion stratégique de la GI-TI élabore et exécute des plans, des processus, des mécanismes de gouvernance et des projets de GI-TI qui permettent à la DGITI d’offrir des systèmes bien coordonnés et souples.

- Le groupe Services de l’infrastructure et de la technologie est chargé de la supervision, de la tenue à jour et de la gestion du cycle de vie, et s’occupe de projets nécessaires pour appuyer les opérations informatiques et l’infrastructure de réseaux. Ainsi, le BSIF est doté d’un environnement informatique à jour, fiable et sécuritaire.

- Le groupe Services des applications s’occupe de configurer, de tenir à jour et d’améliorer les logiciels à l’appui des activités opérationnelles.

- Le groupe Gestion de l’information d’entreprise se spécialise dans l’information du BSIF et est chargé d’établir le cadre régissant la collecte, l’utilisation, la conservation et l’élimination de nos renseignements.

- Le groupe Gestion des relations avec la clientèle est chargé de faciliter et d’établir des relations efficaces entre les équipes de travail du BSIF et la GI-TI, en veillant à ce que les priorités opérationnelles soient bien comprises et la façon dont la technologie peut appuyer le BSIF mieux comprise.

- Le groupe Cybersécurité veille à ce que le BSIF comprenne les cyberrisques auxquels il s’expose et met en place les mesures de contrôle appropriées afin de préserver la sécurité de l’information et des systèmes du BSIF.

Secteur de soutien du risque

Structure organisationnelle et opérations

Renseignements généraux

Le Secteur de soutien du risque (SSR) a été restructuré en 2017 pour appuyer les secteurs de la Surveillance et celui de la Réglementation et a permis de faire évoluer le soutien du risque au BSIF. L’initiative de restructuration du SSR visait à tenir compte de l’évolution de l’environnement de risque externe, comme les risques non financiers, et à renforcer les activités de base du Secteur.

Structure

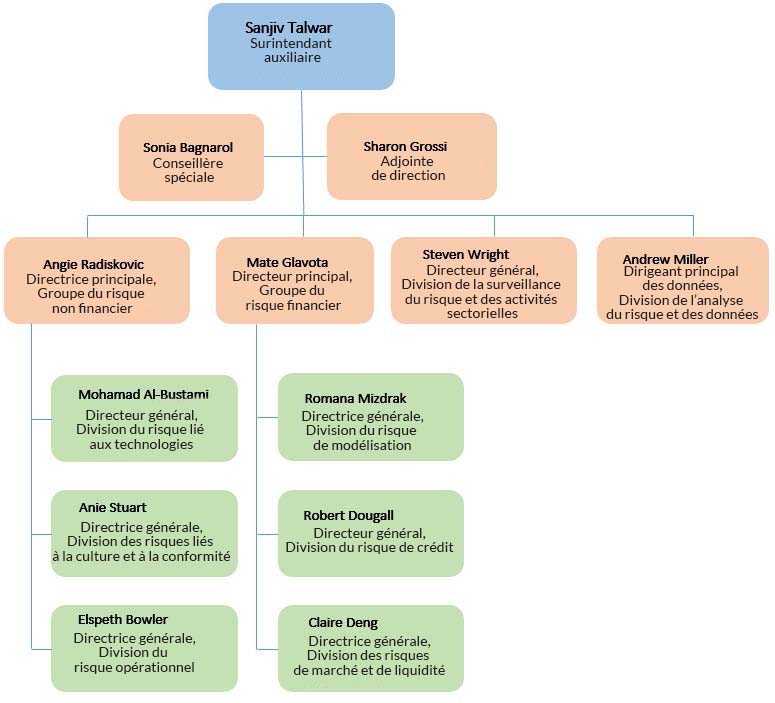

Structure du SSR – Sanjiv Talwar, surintendant auxiliaire et son équipe de direction

Version textuelle - Structure du SSR

Ce schéma indique la structure organisationnelle du Secteur de soutien du risque (SSR) selon les rapports hiérarchiques suivants :

Sanjiv Talwar

Surintendant auxiliaire

- Sonia Bagnarol

Conseillère spéciale - Sharon Grossi

Adjointe de direction - Angie Radiskovic

Directrice principale, Groupe du risque non financier- Mohamad Al-Bustami

Directeur général,

Division du risque lié aux technologies - Anie Stuart

Directrice générale,

Division des risques liés à la culture et à la conformité - Elspeth Bowler

Directrice générale,

Division du risque opérationnel

- Mohamad Al-Bustami

- Mate Glavota

Directeur principal, Groupe du risque financier- Romana Mizdrak

Directrice générale,

Division du risque de modélisation - Robert Dougall

Directeur général,

Division du risque de crédit - Claire Deng

Directrice générale,

Division des risques de marché et de liquidité

- Romana Mizdrak

- Steven Wright

Directeur général,

Division de la surveillance du risque et des activités sectorielles - Andrew Miller

Dirigeant principal des données,

Division de l’analyse du risque et des données

Vision

Un allié incontournable dont la prestation de solutions-conseils pratiques et évolutifs en matière de gestion du risque bonifie les activités de réglementation et de surveillance des institutions financières.

Mandat

Notre engagement : fournir des services d’analyse du risque dans une perspective transversale et sur mesure, et des services de données et de conseils de qualité à valeur ajoutée.

Mission

Notre approche

- Insuffler innovation, agilité, objectivité et excellence aux méthodologies existantes.

Rapports professionnels

- Miser sur la synergie dans les rapports que nous entretenons avec les instances sectorielles et le soutien que nous offrons à nos interlocuteurs.

Personnel

- Cultiver l’inclusion et la diversité, et parfaire sans cesse notre expertise et notre leadership.

Mandat et aperçu des divisions au sein du Secteur de soutien du risque

Groupe du risque financier

Fournir des services spécialisés en matière de risque financier afin d’aider l’ensemble des acteurs à cerner les risques propres à une IFF et les risques systémiques, et à évaluer la résilience financière. Ces services, qui englobent les risques de crédit, de modélisation, de marché et de liquidité, comprennent l’observation, l’évaluation des risques, l’analyse comparative, la communication des attentes et le suivi correspondant des lacunes à corriger. Les divisions intègrent leurs efforts à l’égard des risques financiers et non financiers pour appuyer les secteurs de la Surveillance et celui de la Réglementation.

Division du risque de crédit (DRC)

Fournir des services spécialisés en matière de risque de crédit à l’appui de mesures visant à cerner les risques propres à une IFF, les risques systémiques et les tendances et faits nouveaux connexes à même d’influer sur la résilience financière de l’IFF. Ces services recouvrent les risques de crédit de détail et de gros inhérents aux prêts, aux placements et aux autres instruments financiers et qui ont une incidence sur les institutions de dépôt, les assureurs et les régimes de retraite.

Division des risques de marché et de liquidité (DRML)

Fournir des services spécialisés en matière de risques de marché et de liquidité à l’appui de mesures visant à cerner les risques propres à une IFF, les risques systémiques et les tendances et faits nouveaux connexes à même d’influer sur la résilience financière de l’IFF. L’expertise de la DRML englobe les risques de marché, de contrepartie, de trésorerie, de placement et de liquidité ayant une incidence sur les institutions de dépôt, les sociétés d’assurance et les régimes de retraite.

Division du risque de modélisation(DRM)

Fournir des services spécialisés en matière d’évaluation du risque de modélisation et des modèles de fonds propres à l’appui de mesures visant à cerner les risques propres à une IFF, les risques systémiques et les tendances et faits nouveaux liés à l’utilisation de modèles internes de fonds propres (y compris les modèles) à même d’influer sur la résilience financière et opérationnelle de l’IFF. L’expertise de la DRM comprend l’application et l’évaluation de méthodes quantitatives et d’analytique avancée, ce qui comprend l’intelligence artificielle et l’apprentissage automatique, pour ce qui est des risques financier et non financier influant sur les IFF, les institutions de dépôt, les assureurs et les régimes de retraite, la gouvernance et la surveillance des modèles de fonds propres réglementaires pour le Secteur de la surveillance des institutions de dépôts.

Équipe de l’analytique du risque financier (ARF)

Pour accroître la capacité du Groupe du risque financier (GRF) à superviser nos institutions financières fédérales (IFF) et nos régimes de retraite privés fédéraux (RRPF), l’équipe de l’ARF fournira du soutien en matière de données et d’analyse au GRF, en étroite collaboration avec la Division de l’analyse du risque et des données. L’équipe collaborera également avec d’autres intervenants internes, les consultant fréquemment pour s’assurer de bien fournir des outils d’analyse généraux et particuliers qui répondent aux besoins des clients à l’échelle du BSIF. L’équipe contribuera à l’harmonisation du GRF avec la Stratégie de gestion des données du BSIF et à l’atteinte de son objectif, qui consiste à améliorer la compréhension des données et les compétences de l’effectif dans l’ensemble de l’organisme. En outre, l’équipe de l’ARF travaillera de près avec d’autres groupes semblables au sein du BSIF afin de créer une communauté d’innovation en matière de données et d’analyses qui soit à la fois souple et transparente.

Groupe du risque non financier

Fournit des services spécialisés en matière de risque non financier afin d’aider l’ensemble des acteurs à cerner les risques propres à une IFF et les risques systémiques, et à évaluer la résilience financière. Ces services, qui englobent les risques opérationnels actuels ou émergents, comprennent l’observation, l’évaluation des risques, l’établissement de valeurs de référence, la communication des attentes et le suivi correspondant des lacunes à corriger. Les divisions intègrent leurs efforts à l’égard des risques financier et non financier pour appuyer les secteurs de la Surveillance et celui de la Réglementation.

Division du risque opérationnel (DRO)

Mettre à profit son savoir-faire étendu à l’égard du programme de gestion du risque opérationnel à l’appui de l’évaluation de la résilience opérationnelle globale et de l’identification des risques propres à une IFF et des risques systémiques. Son savoir-faire réside dans l’évaluation de la gouvernance et la supervision des processus et des événements qui influent sur les institutions de dépôt, les sociétés d’assurance et les régimes de retraite.

Division des risques liés à la culture et à la déontologie (DRCD)

Fournit des services spécialisés en matière de risques liés à la culture et à la conformité aux fins du recensement des risques propres à une IFF, des risques sectoriels et des tendances et faits nouveaux connexes à même d’influer sur la résilience financière de l’IFF. Ces services englobent la culture, les personnes et la conformité qui influent sur les institutions de dépôt, les sociétés d’assurance et les régimes de retraite.

Division du risque lié à la technologie (DRT)

Fournit des services spécialisés en matière de risque technologique et de cyberrisque aux fins du recensement des risques propres à une IFF, des risques sectoriels et des tendances et faits nouveaux connexes à même d’influer sur la résilience opérationnelle de l’IFF. Les services spécialisés de la DRT comprennent le suivi des crises technologiques ainsi que les interventions après un cyberincident. Elle possède des connaissances approfondies des menaces qui guettent tout processus ou toute fonction faisant intervenir les systèmes, les données, l’infrastructure, les réseaux, la cybersécurité et la technologie numérique et qui influent sur les institutions de dépôt, les sociétés d’assurance et les régimes de retraite fédéraux, et elle a une solide expérience de l’évaluation de ces menaces.

Division de la surveillance du risque et des activités sectorielles (DSRAS)

La DSRAS fournit des services spécialisés en matière de risques non financiers afin d’aider l’ensemble des acteurs à cerner les risques propres à une IFF et les risques systémiques, et à évaluer la résilience financière. Ces services comprennent l’observation des marchés et l’identification, l’analyse et la mesure des risques multifactoriels et des facteurs de risque nouveaux ou interdépendants. Elle fournit aussi des services et un soutien dans l’établissement et le maintien de moyens complets de gouvernance et de contrôle relatifs à la surveillance des activités du SSR, afin que les travaux concordent avec les plans stratégiques.

- Initiatives clés : Le Processus intégré de recensement et de surveillance des risques (PIRSR) a été créé pour coordonner les efforts de surveillance dans tous les secteurs, par l’intermédiaire du Comité des risques d’affaires (CRA) – Macro

Division de l’analyse du risque et des données (DARD)

La DARD fait profiter l’ensemble des secteurs du BSIF de son savoir faire en gestion et en analyse des données, dont la surveillance des systèmes de collecte de données (structurées et non structurées), des processus de qualité des données, de l’automatisation du flux de travail des données, de la production de rapports sur la veille stratégique et de l’utilisation croissante d’analytique avancée. En mettant en œuvre la Stratégie de gestion des données d’entreprise, la DARD vise à améliorer l’efficacité et l’efficience du BSIF dans l’exécution de son mandat de réglementation, en faisant ressortir la valeur analytique des données au moyen d’outils et de facultés modernes.

- Initiatives clés : Stratégie de gestion des données d’entreprise et plan de mise en œuvre du BSIF

Secteur de la surveillance des institutions de dépôt

Vue d’ensemble

Le Secteur de la surveillance des institutions des dépôt (SSID) assume les responsabilités suivantes :

- Évaluer le du risque, formuler des recommandations et prendre des mesures d’intervention à l’égard des institutions de dépôt fédérales en menant des examens et des activités de suivi régulières.

- Accentuer le suivi des mesures correctives pour veiller à ce que les décisions de surveillance et d’intervention aient l’effet souhaité sur le comportement des IFF.

- Mettre au point et coordonner des activités de gestion de crise, de planification des mesures de redressement et de simulation de crise.

- Établir et communiquer le niveau de la réserve pour stabilité intérieure (RSI).

Vision

Continuer de mieux surveiller les institutions des dépôt fédérales en prenant les mesures suivantes :

- Améliorer les évaluations du risque, les recommandations, les décisions d’intervention et le suivi de mesures correctives pour veiller à ce que les décisions de surveillance et d’intervention aient l’effet souhaité sur le comportement des institutions des dépôts.

- Améliorer la proportionnalité des mesures de surveillance pour tenir compte des différents niveaux de risque et des différences de taille et de complexité des institutions de dépôt, conformément au Cadre de tolérance au risque du SSID.

- Mettre l’accent sur le risque en tenant compte des risques émergents et des analyses prospectives découlant des exercices de simulation de crise (notamment la macrosimulation de crise et l’outil d’analyse des scénarios de risque) dans toutes les facettes des processus de surveillance (activités de suivi, examens, examens ponctuels, etc.).

- Coordonner l’évaluation des risques et des vulnérabilités se rapportant aux décisions à l’égard du niveau de la RSI.

- Poursuivre les progrès réalisés en matière d’élaboration et de coordination des activités de planification et de gestion de crise pour les institutions de dépôt et le BSIF.

- Moderniser et adapter les processus de surveillance pour nous préparer aux nouvelles tendances, comme la numérisation continue du secteur financier et les technologies financières.

- Intégrer des éléments tirés des évaluations portant sur la gouvernance d’entreprise aux travaux de surveillance grâce à une approche axée sur les résultats.

- Accorder une plus grande importance au risque en améliorant les processus de surveillance, les outils, l’analyse des données et la technologie.

- Favoriser la mise en place de plans de perfectionnement professionnel, de mesures de formation et de mesures de roulement du personnel.

Structure

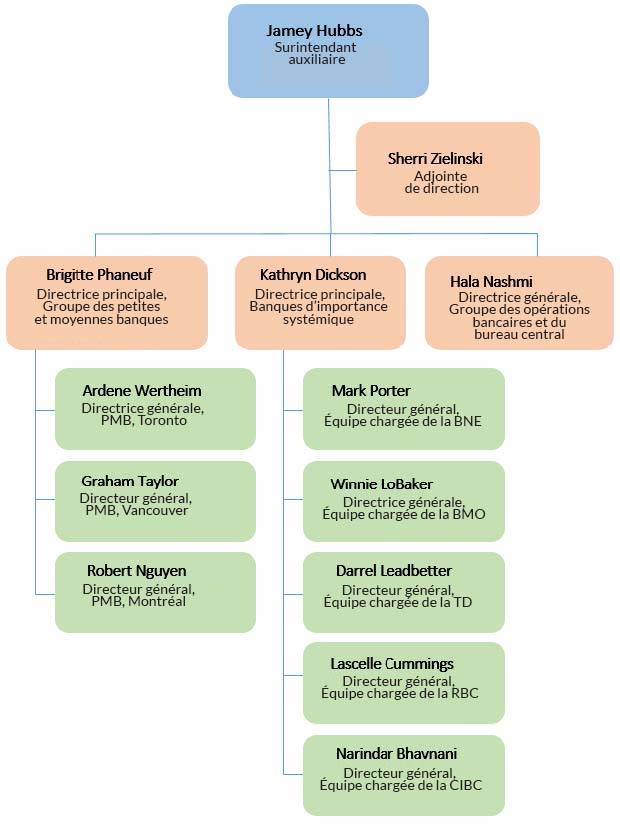

Version textuelle - Structure de la SSID

Ce schéma indique la structure organisationnelle du Secteur de la surveillance des institutions de dépôt (SSID) selon les rapports hiérarchiques suivants :

Jamey Hubbs

Surintendant auxiliaire

- Sherri Zielinski

Adjointe de direction - Brigitte Phaneuf

Directrice principale,

Groupe des petites et moyennes banques- Ardene Wertheim

Directrice générale,

PMB, Toronto - Graham Taylor

Directeur général,

PMB, Vancouver - Robert Nguyen

Directeur général,

PMB, Montréal

- Ardene Wertheim

- Kathryn Dickson

Directrice principale,

Banques d’importance systémique- Mark Porter

Directeur général,

Équipe chargée de la BNE - Winnie LoBaker

Directrice générale,

Équipe chargée de la BMO - Darrel Leadbetter

Directeur général,

Équipe chargée de la TD - Lascelle Cummings

Directeur général,

Équipe chargée de la RBC - Narindar Bhavnani

Directeur général,

Équipe chargée de la CIBC

- Mark Porter

- Hala Nashmi

Directrice générale,

Groupe des opérations bancaires et du bureau central

| Nombre d’ETP au SSID | Nombre d’IF |

|---|---|

|

|

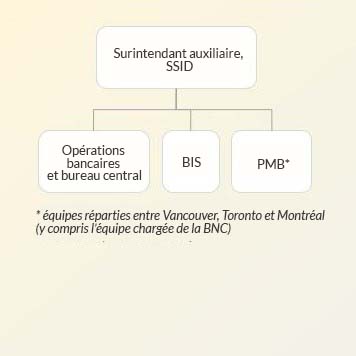

Version textuelle - Surintendant auxiliaire, SSID

Surintendant auxiliaire, SSID

- Opérations bancaires et bureau central

- BIS

- PMB*

*équipes réparties entre Vancouver, Toronto et Montréal (y compris l’équipe chargée de la BNC)

- Trois secteurs clés relèvent du surintendant auxiliaire – SSID : Groupe des petites et moyennes banques (GPMB), Groupe des banques d’importance systémique (Groupe des BIS) et Groupe des opérations bancaires et du bureau central (Groupe des OBBC).

- Le GPMB compte des équipes de surveillance à Toronto, à Montréal (y compris l’équipe de la Banque Nationale du Canada) et à Vancouver. Le Groupe des BIS comprend les équipes de surveillance des banques suivantes : BMO, BNE, CIBC, RBC et TD.

Le Groupe des OBBC aide le SSID pour notamment la planification sectorielle annuelle, les macrosimulations de crise, la réserve pour stabilité intérieure, le cadre de propension à prendre des risques, la planification des mesures de redressement et de résolution, la gestion du processus du groupe d’experts et la production des rapports du SSID.

Plan et initiatives sectoriels

Un des projets clés du SSID est le Projet sur l’état de préparation du BSIF à gérer les crises dans les ID. Le but de cette initiative est d’améliorer l’état de préparation du BSIF à réagir à une crise dans une institution de dépôt en élaborant un cadre et en renforçant les capacités. En 2020, l’échéancier des produits livrables du projet a été repoussé afin de rediriger les ressources et l’attention vers le Groupe de travail sur la gestion de crise, en raison des répercussions de la COVID-19. Les réunions du Groupe de travail sur la préparation aux crises et les travaux visant à achever les produits livrables du projet ont repris en 2021 (y compris l’organisation de la formation prévue).

Voici d’autres initiatives clés du SSID.

- Les simulations de crise pour les petites et moyennes banques (PMB) et les macrosimulations de crise pour les BIS.

- La réserve pour stabilité intérieure.

- L’appui à l’élaboration de directives sur les fonds propres et la liquidité à l’intention des PMB et des BIS, et la mise en œuvre de la Stratégie de gestion des données du BSIF.

- L’élaboration de directives sur la planification des mesures de redressement à l’intention des PMB.

Paysage sectoriel et risques liés aux IFF

[Les renseignements ont été retranchés, conformément à la Loi sur l'accès à l'information.]

Chaque trimestre, les équipes des secteurs de la Surveillance et du SSR font le point sur l’évaluation actuelle des risques à l’échelle du secteur, propres à des institutions et pour celles qui posent problème.

Secteur de la surveillance des sociétés d’assurance

Structure et opérations

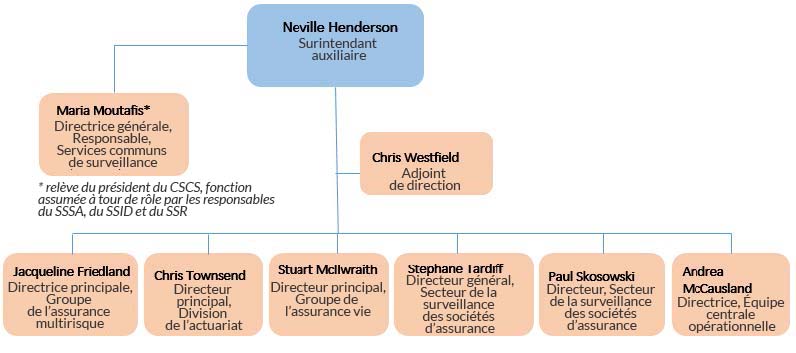

Version textuelle - Structure de la SSSA

Ce schéma indique la structure organisationnelle du Secteur de la surveillance des sociétés d’assurance (SSSA) selon les rapports hiérarchiques suivants :

Neville Henderson

Surintendant auxiliaire

- Chris Westfield

Adjoint de direction - Maria Moutafis*

Directrice générale,

Responsable, Services communs de surveillance

* relève du président du CSCS, fonction assumée à tour de rôle par les responsables du SSSA, du SSID et du SSR - Jacqueline Friedland

Directrice principale,

Groupe de l’assurance multirisque - Chris Townsend

Directeur principal,

Division de l’actuariat - Stuart McIlwraith

Directeur principal,

Groupe de l’assurance vie - Stephane Tardiff

Directeur général,

Secteur de la surveillance des sociétés d’assurance - Paul Skosowski

Directeur,

Secteur de la surveillance des sociétés d’assurance - Andrea McCausland

Directrice,

Équipe centrale opérationnelle

Le Secteur de la surveillance des sociétés d’assurance (SSSA) surveille :

- les sociétés d’assurance-vie fédérales (y compris les succursales, les filiales étrangères, les sociétés de secours et les sociétés mutuelles) et leurs filiales;

- les sociétés d’assurance multirisque (y compris les succursales, les filiales étrangères et les sociétés mutuelles) et leurs filiales;

- les sociétés d’assurance hypothécaire.

Groupe de l’assurance multirisque (GAM)

Le GAM s’occupe surtout de l’axe « protection des souscripteurs » du mandat du BSIF, c’est-à-dire qu’il évalue la capacité des sociétés d’assurance multirisque à régler les sinistres (sûreté, solidité et solvabilité).

Il exerce sa surveillance en effectuant une évaluation des risques rattachés aux activités d’envergure et en évaluant le niveau de risque inhérent et les mesures d’atténuation connexes en se rendant sur place pour mener certains examens et en suivant la performance financière de l’institution. Il cherche aussi à intervenir rapidement et de la bonne manière pour corriger les problèmes qui mettent l’institution en péril.

Groupe de l’assurance hypothécaire (GAH)

Le Groupe de l’assurance hypothécaire (GAH) contribue à la sûreté et à la solidité globales du système financier canadien grâce à sa surveillance de l’un des piliers du financement du logement au Canada. Le GAH est responsable de la surveillance du secteur canadien de l’assurance hypothécaire (qui comprend actuellement une grande société d’État, deux assureurs importants du secteur privé et une société inactive).

Outre ses travaux de surveillance, le GAH apporte régulièrement son concours aux réflexions sur des questions stratégiques portant sur l’exposition aux risques et la gestion des risques liés aux prêts hypothécaires et à l’assurance hypothécaire en collaborant avec ses collègues du Secteur de la réglementation et du Secteur de soutien du risque ainsi qu’avec le ministère des Finances et la Banque du Canada.

À la surveillance de l’activité d’assurance hypothécaire s’ajoute celle des assureurs de titres en activité au Canada. L’assurance titre est une forme spécialisée de garantie qui protège les propriétaires pour contre le risque de perte financière causée par un vice dans le titre de propriété.

Groupe de l’assurance vie (GAV)

Le Groupe de l’assurance vie (GAV) contribue à la sûreté et la solidité générales des IFF par l’exécution d’activités de surveillance en phase avec le Cadre de surveillance.

Le GAV est constitué de deux sous-groupes :

-

Groupe de l’assurance vie – Conglomérats (GAV-C)

Les équipes des conglomérats contribuent à la sûreté et solidité globales des trois plus importants assureurs vie au Canada (Manuvie, SunLife et Canada-Vie) en réalisant des activités de surveillance axées sur les risques effectuées conformément au Cadre de surveillance. Il tient à jour des profils de risque précis, attribue des cotes, tisse des liens avec les cadres supérieurs et les conseils d’administration des sociétés, développe une base de connaissances sur les institutions et veille à la mise en application des lois. -

Groupe de l’assurance vie – Hors conglomérats (GAV-HC)

Les travaux de ce groupe sont axés sur le risque. Pour ce faire, il réalise, entre autres, des analyses des institutions par l’entremise d’activités de suivi, d’examens sur place et d’analyses sectorielles. Il tient à jour des profils de risque précis, attribue des cotes, tisse des liens avec les cadres supérieurs et les conseils d’administration des IFF, développe une base de connaissances sur les institutions et veille à la mise en application des lois.

Division de l’actuariat (DA)

La Division de l’actuariat (DA) travaille en collaboration avec tous les services du SSSA et du Secteur de la réglementation afin d’exécuter le mandat du BSIF, qui consiste à protéger les souscripteurs et les créanciers des sociétés d’assurance contre les pertes indues. La DA veille à l’application de connaissances, de normes et de conseils actuariels pertinents aux fonctions de réglementation et de surveillance du BSIF.

La DA assure la liaison entre les acteurs internes et externes lorsqu’il s’agit d’élaborer des politiques et des analyses stratégiques nationales pour résoudre des questions liées aux produits d’assurance, à la suffisance des provisions pour le risque dans le passif et les capitaux propres, aux normes actuarielles, aux techniques de modélisation sensibles au risque et à la surveillance des sociétés d’assurance.

Équipe centrale opérationnelle (ECO)

Au sein du Secteur de la surveillance des sociétés d’assurance (SSSA), l’Équipe centrale opérationnelle (ECO) est le principal point de contact pour les priorités stratégiques de l’ensemble du BSIF. Elle gère les activités opérationnelles du SSSA pour mieux permettre aux surveillants de se concentrer sur les travaux de surveillance de base. L’ECO apporte son soutien au SSSA en gérant des activités destinées à rehausser l’efficacité opérationnelle du SSSA ou en y participant. Elle est responsable de la coordination du plan stratégique du SSSA, des budgets et de l’administration des RH, de l’engagement, de la gestion du changement, de la planification annuelle de la surveillance et des rapports et communications sur le rendement à l’échelle du SSSA.

Services communs de surveillance

Vue d’ensemble

Le Comité de direction (CD) du BSIF a établi les Services communs de surveillance (SCS) en janvier 2016 dans le cadre de changements organisationnels plus vastes. Bien que les attributions de chacune des cinq unités de surveillance soient distinctes, elles ont toutes besoin de services semblables. Par conséquent, les SCS devaient fournir les services suivants :

- Technologie et outils de surveillance : Inclure les surveillants expérimentés qui, à l’époque, devaient appuyer et lancer la mise en œuvre de l’initiative d’examen des outils technologiques de la surveillance (projet STTR) (qui est devenue le projet Vu).

- Formation en surveillance : Inclure les surveillants expérimentés qui se concentreront à temps plein à la formation. Même si l’initiative de formation en surveillance avait déjà été lancée, le soutien permanent de la formation constituait une nouvelle tâche.

- Méthodes de surveillance : Inclure l’élaboration du Cadre de surveillance et le soutien à sa mise en œuvre. Au début, cela comprenait les activités de l’ancienne Division des pratiques, mais on s’attendait à ce qu’elles évoluent.

- Cohérence de la surveillance : Inclure l’élaboration et la mise en pratique d’une méthode de supervision dont l’objet sera de vérifier que des cotes de risque comparables sont attribuées aux institutions de même catégorie dont les circonstances sont similaires et qu’elles sont l’objet d’interventions du même ordre. Il s’agissait d’une nouvelle fonction.

Le premier responsable des SCS a été nommé en octobre 2016 au niveau de directeur principal, avec un premier objectif axé sur l’établissement du programme de rotation et des niveaux de dotation. La prestation des services offerts par les SCS a commencé à l’été 2017. Le responsable actuel des SCS a été nommé directeur général le 1er décembre 2020.

Principes directeurs

La note de service du Comité de direction établit les principes directeurs suivants.

- L’équipe des SCS ne doit intervenir que si un groupe commun est à même de fournir des services plus avantageusement que peut le faire chacune des unités de surveillance particulières.

- Elle n’intervient que dans des dossiers où son expérience de la surveillance et son jugement dans le domaine sont essentiels.

- Elle doit normalement être composée de surveillants chevronnés dont le poste d’attache relève de l’une des unités de surveillance et qui sont affectés aux SCS pour une période déterminée de deux à quatre ans.

- Les activités des SCS complètent celles des autres unités sans toutefois les chevaucher. Notamment, les RH, la TI et les fonctions connexes sont du ressort des Services intégrés, ce sont les unités de surveillance mêmes qui ont la charge des processus de mesure et d’amélioration de la qualité de l’évaluation des risques et des décisions d’intervenir auprès des IFF, tandis que l’Audit interne est responsable des activités d’assurance (notamment celles que les unités de surveillance qualifient d’« assurance qualité »).

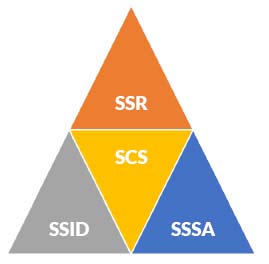

Version textuelle

Ce schéma souligne l’importance de l’incidence des travaux des Services communs de surveillance (SCS) sur le Secteur de la surveillance des institutions de dépôt (SSID), le Secteur de la surveillance des sociétés d’assurance (SSSA) et le Secteur de soutien du risque (SSR). Il consiste en un triangle central représentant les SCS, entouré de trois triangles représentant le SSID, le SSSA et le SSR.

Vision, mission et mandat

Vision

Permettre aux surveillants de gagner en efficacité au quotidien dans leurs activités d’évaluation du risque et de surveillance.

Mission

Faire en sorte que la méthode de surveillance du BSIF demeure pertinente, efficace et appropriée et que les surveillants puissent prendre solidement appui sur une interprétation et une application uniformes du Cadre de surveillance grâce à la qualité de la formation et des outils technologiques.

Mandat

-

Promotion de saines pratiques de gestion du risque et de gouvernance

À titre de « gardiens » du Cadre de surveillance du BSIF, les SCS doivent promouvoir celui-ci et le réviser au besoin en prenant appui, lorsque les conditions sont réunies, sur les fondements théoriques et les pratiques optimales d’autres régimes de surveillance, contribuant ainsi à l’évaluation des risques des institutions financières. -

Surveillance et intervention rapide

Les SCS contribuent à la surveillance des institutions financières fédérales (IFF) en offrant un soutien à l’égard des évaluations prudentielles des risques et des mesures de surveillance au moyen d’outils technologiques et de formation, en tenant compte de la mise en œuvre des nouvelles lignes directrices du BSIF associées au Cadre de surveillance et des facteurs de risque présents. -

Analyse du contexte pour assurer la sûreté et la solidité des institutions financières

Les SCS surveillent la répartition des cotes ainsi que les tendances et les recommandations qui s’y rattachent pour faciliter l’application uniforme du Cadre de surveillance. Pour ce faire, ils offrent aux surveillants et aux gestionnaires une source indépendante d’analyses comparatives à l’appui de leurs activités de surveillance. -

Adoption d’une approche équilibrée

Les SCS visent à concilier l’application des fondements théoriques et axés sur des principes du Cadre de surveillance avec une application concrète qui se veut pragmatique, uniforme et aisément applicable et qui tient compte de la taille, de la nature et de la complexité des IFF.

Un examen du mandat des SCS et des attributions de chacune de ses quatre équipes sera effectué par le chef actuel des SCS.

Gouvernance des SCS

Comme l’a établi le Comité de direction, la gouvernance des SCS est quelque peu unique et compliquée. Voici certaines de ses caractéristiques.

- Les SCS seront dirigés par un seul directeur de niveau REX (d’abord au niveau du directeur principal; actuellement au niveau du directeur général).

- Les SCS seront gouvernés par les dirigeants des unités de surveillance, agissant en tant que groupe appelé Comité des SCS (CSCS). Les SCS seront chargés de déterminer le mandat du comité et de son président, la description de travail du poste du dirigeant des SCS et de pourvoir ce poste. L’une des tâches les plus importantes du Comité sera de fixer le nombre de postes que compteront les SCS, qui seront pourvus à même les ressources des unités de surveillance. Il aura également pour fonction de gérer le roulement du personnel de surveillance en affectation temporaire.

- Les dirigeants du SSID, du SSSA et du GSS présideront tour à tour le Comité des SCS, si bien que chacun des trois assurera la supervision du groupe durant une période limitée, ce qui fera valoir que les SCS ne relèvent d’aucune unité en particulier.

- Le dirigeant des SCS fera rapport directement au président du CSCS, qui lui donnera des directives et supervisera et évaluera les activités des SCS pour le compte du Comité.

Depuis avril 2021, les SCS procèdent à une rotation pour rendre compte au surintendant auxiliaire du SSSA.

Modèle de dotation

À l’instar du modèle de gouvernance, le modèle de dotation des SCS est quelque peu compliqué et unique au sein du BSIF.

- Lorsque ce modèle a été créé, les membres de la Division des pratiques et les employés qui travaillaient à temps plein au STTR ont été transférés aux SCS.

- La vision originale du plan de dotation, comme énoncé dans la note du Comité de direction, pour ce qui concerne la dotation de la plupart sinon la totalité des postes au sein des SCS, on fera appel à des employés permanents qui occupent déjà des postes dans l’une des unités de surveillance. À terme, nous nous attendions à ce qu’un séjour aux SCS fasse partie du plan de carrière de nombreux surveillants dont le rendement est remarquable. Pour assurer la continuité des Services communs de surveillance et le transfert du savoir des personnes responsables des diverses fonctions des SCS, le modèle des affectations pour une période déterminée devait être mis en place progressivement.

Ce « modèle de rotation » comprend un soutien à la réintégration du personnel dans leur secteur d’attache, et on s’attend à ce que chaque membre des SCS participe également au travail de surveillance chaque année. Le « modèle de rotation » a soulevé un certain nombre de défis tant du point de vue du recrutement que de la gestion du plan de travail des SCS. Le modèle sera examiné par le chef actuel des SCS.

Au 31 mars 2021, environ 54 % des postes des SCS étaient des postes « permutants » ou des affectations, et au moins trois des postes de directeur devraient faire l’objet d’une rotation au cours du premier trimestre de 2021-2022 (outils et technologie, cohérence et formation). L’intention est de pourvoir ces postes par l’intermédiaire du processus de gestion des talents; toutefois, cela constituera un important facteur d’attraction pour les secteurs de surveillance.

Modèle de financement

Comme pour le modèle de gouvernance et de dotation, le modèle de financement des SCS est également compliqué et unique.

- Sur le plan conceptuel, les SCS ne disposent pas d’un financement comme tel.

- Étant donné que les SCS ont été créés pour fournir des services centralisés aux secteurs de la Surveillance là où il était plus efficace de le faire, les trois secteurs de la Surveillance financent les SCS chaque année.

- Les secteurs de la Surveillance peuvent transférer des fonds au centre de coûts des SCS ou financer directement un poste ou une initiative à partir de leur centre de coûts. Le budget de formation du centre de coûts pour la formation est un exemple d’affectation directe.

- Le Programme de gestion de carrière en surveillance (PGCS) a toujours disposé de son propre budget dans le cadre du budget de surveillance, et lorsque le transfert du PGCS au sein des SCS a été effectué en avril 2020, le budget connexe a également été transféré.

- À l’heure actuelle, les SCS administrent six centres de coûts pour appuyer ses activités, mais avec l’achèvement du projet Vu, le centre de coûts de l’élaboration du projet Vu sera bientôt éliminé.

- Les projets officiels (comme le projet Vu) seraient financés directement à même le budget du BSIF et seraient assujettis aux exigences du Conseil du Trésor.

Bureau de l’actuaire en chef

Vue d’ensemble

Mission et mandat

Le Bureau de l’actuaire en chef (BAC) a pour mandat d’effectuer des évaluations actuarielles réglementaires du Régime de pensions du Canada (RPC), du programme de la Sécurité de la vieillesse (SV), des régimes de pension et d’assurance des employés du secteur public fédéral, du taux de cotisation de l’assurance-emploi (AE) et du Programme canadien de prêts aux étudiants (PCPE). Ces évaluations permettent de déterminer, d’après les exigences de la loi, la situation financière de ces régimes et programmes.

Le BAC fournit aussi aux ministères intéressés, y compris au pouvoir exécutif des gouvernements provinciaux et territoriaux, qui sont les coadministrateurs du RPC, des conseils actuariels sur la conception, la capitalisation et l’administration de ces régimes. Les actifs des régimes sous la responsabilité du BAC s’élèvent à plus de 650 milliards de dollars. Parmi les clients du BAC, notons les suivants :

- Emploi et Développement social Canada (EDSC)

- Finances, Secrétariat du Conseil du Trésor (SCT)

- Services publics et Approvisionnement Canada (SPAC)

- Ministère de la Défense nationale (MDN)

- Anciens combattants Canada (ACC)

- Gendarmerie royale du Canada (GRC)

- Justice Canada et Commission de l’assurance-emploi du Canada

En 2020, l’équipe de direction du BAC s’est prêtée à un exercice de définition de la vision. La vision et les principes directeurs connexes ont été présentés au personnel du BAC, et visent à guider le BAC dans ses projets futurs. Les principes directeurs du BAC sont conformes aux valeurs du BSIF.

Cadre de responsabilisation

Le BAC a été mis sur pied au sein du Bureau du surintendant des institutions financières Canada à titre d’entité distincte. En étant à l’extérieur des ministères qui utilisent ses services, l’actuaire en chef peut exercer un jugement professionnel indépendant et impartial dans l’exercice de son mandat. Bien que l’actuaire en chef relève du surintendant, le cadre de responsabilisation précise qu’il est seul responsable du contenu des rapports préparés par le BAC et des opinions actuarielles qui y sont formulées.

Financement du BAC

Le BAC fournit des services prévus par la loi et des services non prévus par la loi qui sont financés soit par les crédits du BSIF, les crédits des clients ou un fonds dédié. Le financement au moyen des crédits des clients et des fonds dédiés est habituellement prévu dans des protocoles d’entente conclus avec les clients. Le budget total du BAC pour 2021-2022 est de 12,1 millions de dollars, dont 74 % sont affectés aux services prévus par la loi et 26 %, aux services non prévus par la loi.