Normes de fonds propres et de liquidité des petites et moyennes institutions de dépôt (PMB) – Ligne directrice (2026)

Informations

Table des matières

En vertu des paragraphes 485(1) et 949(1) de la Loi sur les banques (LB) et 473(1) de la Loi sur les sociétés de fiducie et de prêt (LSFP), les banques (y compris les coopératives de crédit fédérales), les sociétés de portefeuille bancaires, les sociétés de fiducie fédérales et les sociétés de prêt fédérales sont tenues de maintenir des fonds propres suffisants ainsi que des formes de liquidité suffisantes et appropriées. La présente ligne directrice, Normes de fonds propres et de liquidité des petites et moyennes institutions de dépôt (NFPL-PMB), n'est pas établie en vertu des paragraphes 485(2) ou 949(2) de la LB, ni du paragraphe 473(2) de la LSFP. Toutefois, les exigences de fonds propres, de levier et de liquidité mentionnées dans la présente ligne directrice, qui sont tirées de celles énoncées dans les lignes directrices Normes de fonds propres (NFP), Exigences de levier (EL) et Normes de liquidité (NL), établissent le cadre à l'intérieur duquel le surintendant détermine si une banque, une société de portefeuille bancaire, une société de fiducie ou une société de prêt maintient des fonds propres et des formes de liquidité adéquats conformément aux lois. À cette fin, le surintendant a établi les normes minimales suivantes :

- le ratio de levier décrit dans la ligne directrice EL;

- les ratios de fonds propres fondés sur le risque décrits dans la ligne directrice NFPNote de bas de page 1;

- le ratio de liquidité à court terme (LCR) décrit dans la ligne directrice NL;

- le ratio de liquidité à long terme (NSFR) décrit dans la ligne directrice NL.

Le premier ratio permet de mesurer de façon globale la suffisance des fonds propres d'une institution. Le second porte sur les risques auxquels l'institution fait face. Les troisième et quatrième ratios, conjugués à d'autres mesures de liquidité que le Bureau du surintendant des institutions financières (BSIF) se réserve le droit d'appliquer à titre d'exigences de surveillance si les circonstances le justifient – entre autres la mesure des flux de trésorerie nets cumulatifs (NCCF), l'État des flux de trésorerie d'exploitation (EFTE), les outils de suivi des liquidités et les outils de suivi des liquidités intrajournalières, lorsque pris en compte globalement – donnent une vue d'ensemble de la suffisance des liquidités d'une institution.

Même lorsqu'une banque, une société de portefeuille bancaire, une société de fiducie ou une société de prêt satisfait à ces normes, le surintendant peut exiger la bonification de ses fonds propres ou l'amélioration de sa liquidité en vertu des paragraphes 485(3) ou 949(3) de la LB dans le cas d'une banque ou d'une société de portefeuille bancaire, ou du paragraphe 473(3) de la LSFP dans le cas d'une société de fiducie ou d'une société de prêt.

I. But de la ligne directrice

-

La présente ligne directrice décrit en détail les critères que le BSIF utilise pour segmenter les petites et moyennes institutions de dépôt (PMB) en 3 catégories afin de déterminer les exigences de fonds propres et de liquidité.

-

Les exigences de fonds propres et de liquidité des PMB sont détaillées dans les lignes directrices Normes de fonds propres (NFP), Exigences de levier (EL) et Normes de liquidité (NL), qui sont mentionnées tout au long du document. La présente ligne directrice est un outil de référence destiné à aider les PMB, précisant quelles parties des lignes directrices NFP, EL et NL s'appliquent à leur catégorie d'institution.

II. Champ d'application

-

Aux fins de la présente ligne directrice, les PMB s'entendent des banques (y compris les coopératives de crédit fédérales), des sociétés de portefeuille bancaires, des sociétés de fiducie fédérales et des sociétés de prêt fédérales qui n'ont pas été désignées par le BSIF comme des banques d'importance systémique intérieure (BISi). Cela comprend les filiales des PMB ou des BISi qui sont des banques (y compris les coopératives de crédit fédérales), des sociétés de fiducie fédérales ou des sociétés de prêt fédérales.

-

La segmentation, de même que les exigences de fonds propres et de liquidité mentionnées dans la présente ligne directrice s'appliquent à toutes les PMB sur une base consolidée.

III. Segmentation des PMB

-

Afin de déterminer les exigences de fonds propres et de liquidité qui leur sont applicables, les PMB ont été segmentées en 3 catégories. La segmentation repose sur les critères généraux suivants :

- Les PMB dont l'actif total déclaré est supérieur à 10 milliards de dollarsNote de bas de page 2 forment la catégorie 1;

- Les PMB dont l'actif total déclaré est inférieur à 10 milliards de dollars forment la catégorie 2 si elles respectent l'un ou l'autre des critères suivants :

- elles déclarent des prêts totalisant plus de 100 millions de dollars;

- elles négocient des instruments dérivés sur taux d'intérêt ou sur devises dont le montant notionnel combiné excède 100 % du total de leurs fonds propres;

- elles ont quelque autre type d'exposition sur instruments dérivés;

- elles ont des expositions sur d'autres éléments hors bilan qui excèdent 100 % du total de leurs fonds propresNote de bas de page 3;

- Les PMB qui déclarent des actifs totalisant moins de 10 milliards de dollars et qui ne satisfont à aucun des critères de 5b) forment la catégorie 3. Les PMB qui ne répondent à aucun des critères de 5b) peuvent également demander au BSIF de faire partie de la catégorie 2. Toute demande en ce sens doit être faite par écrit et expliquer pourquoi les exigences de fonds propres et de liquidité de la catégorie 3 ne conviennent pas à la nature des activités de l'institutionNote de bas de page 4. Les institutions doivent soumettre leur demande avant que la présente ligne directrice ne soit mise en œuvre ou, dans le cas d'une nouvelle PMB, avant la délivrance d'une autorisation de fonctionnement.

-

Les filiales des PMB sont assujetties aux mêmes exigences de fonds propres et de liquidité que leur institution mère. Si les critères énoncés dans l'exemption de la section 1.2 de la ligne directrice NL sont respectés, certaines filiales des PMB peuvent être dispensées des normes minimales de liquidité.

-

Les filiales de BISi sont considérées comme faisant partie de la catégorie 1 aux fins de l'application des exigences de fonds propres et de liquidité.

-

Malgré les critères généraux énoncés au paragraphe 5, le BSIF peut, à sa discrétion, transférer une institution dans une catégorie différenteNote de bas de page 4. À cette fin, il peut notamment tenir compte :

- des changements dans les activités d'une institution qui ne se reflètent peut-être pas encore dans son bilan;

- du modèle d'affaires d'une institution, en vertu duquel sa catégorie, fondée sur les critères généraux ci-dessus, entraînerait des exigences de fonds propres ou de liquidité qui ne reflètent pas fidèlement la nature de ses activités.

Le BSIF avisera les institutions qui sont transférées dans une catégorie différente de ce que prévoient les critères généraux énoncés au paragraphe 5 et leur précisera la période à partir de laquelle elles doivent satisfaire aux exigences de leur nouvelle catégorie.

-

Les nouvelles PMB seront classées en fonction des activités prévues et du bilan dans le plan d'affaires de l'institution. La catégorisation sera confirmée au moment où le surintendant délivrera une ordonnance d'agrément.

-

Aux fins de la segmentation des PMB, les institutions doivent calculer l'actif total moyen et le total des prêts à la fin de chaque exercice en fonction du montant déclaré dans le relevé mensuel du bilan (M4) du BSIF pour chacun des 12 mois précédents. Si une institution franchit les seuils de 10 milliards de dollars pour l'actif total ou de 100 millions de dollars pour les prêts, elle doit en aviser le BSIF dans les 60 jours suivant la fin de son exercice et, après confirmation par le BSIF, elle sera assujettie aux exigences de sa nouvelle catégorie pour l'exercice suivant. Si, après avoir fait partie d'une catégorie pendant au moins 2 exercices, une institution franchit à nouveau un seuil de segmentation pour le total des actifs ou le total des prêts, elle doit en informer le BSIF et, après conformation par ce dernier, elle sera assujettie aux exigences de sa nouvelle catégorie pour l'exercice suivant.

L'exemple ci-après illustre le fonctionnement du seuil de segmentation. L'exemple met l'accent sur la migration entre les catégories 3 et 2, mais le processus serait le même dans le cas du seuil d'actif total de 10 milliards de dollars entre les catégories 2 et 1.

Au départ, une institution dont l'exercice prend fin en décembre a des prêts totalisant 90 millions de dollars et se retrouve donc dans la catégorie 3.

En janvier 2024, le seuil du total des prêts évalué à l'aide des données de l'exercice 2023 en utilisant les 12 soldes de fin de mois de l'exercice 2023 est supérieur à 100 millions de dollars. L'institution doit informer le BSIF qu'elle a dépassé le seuil avant 1er mars 2024 et, sous réserve de la confirmation par le BSIF, elle devra satisfaire aux exigences de fonds propres et de liquidité de la catégorie 2 pour au moins deux exercices à compter du premier trimestre de 2025.

En janvier 2026, le calcul de la moyenne sur 12 mois est effectué de nouveau en utilisant les 12 soldes de fin de mois de l'exercice 2025 et le total moyen des prêts selon les données de l'exercice 2025 est inférieur au seuil de 100 millions de dollars. L'institution doit informer le BSIF qu'elle a dépassé le seuil avant le 1er mars 2026 et, sous réserve de la confirmation par le BSIF, elle devra satisfaire aux exigences de fonds propres et de liquidité de la catégorie 3 à compter du premier trimestre de 2027.

-

Les PMB de catégorie 3 doivent également informer le BSIF dans les 60 jours suivant la fin d'un trimestre d'exercice si, à un moment donné au cours du trimestre, elles détenaient des expositions sur dérivés ou sur d'autres éléments hors bilan en excédent des seuils prévus en 5b)(ii), (iii) ou (iv). Après confirmation, par le BSIF, que l'institution ne respecte plus les critères de la catégorie 3, cette dernière sera alors assujettie aux critères de la catégorie 2 après 4 trimestres d'exercice. Pendant cette période, le BSIF peut demander à une institution qui a franchi le seuil des instruments dérivés et/ou des éléments hors bilan de faire le suivi du montant notionnel et des expositions en lien avec ces activités, et d'en rendre compte. Une institution qui a franchi le seuil des instruments dérivés ou des éléments hors bilan doit demeurer dans la catégorie 2 pendant au moins 2 ans. Si l'institution demeure en deçà des seuils prévus en 5b)(ii), (iii) et (iv) pendant au moins 2 ans, elle doit en informer le BSIF et, après confirmation par ce dernier, elle sera assujettie aux exigences de la catégorie 3 après 4 trimestres d'exercice.

L'exemple suivant illustre le fonctionnement des seuils des expositions sur instruments dérivés et sur autres éléments hors bilan aux fins de segmentation.

Une institution dont l'exercice prend fin en décembre n'a au départ aucune exposition sur instruments dérivés et est donc dans la catégorie 3.

En février 2024, l'institution négocie des instruments dérivés sur devises dont le montant notionnel est de 15 millions de dollars, ce qui excède le total de ses fonds propres. L'institution doit en informer le BSIF au plus tard le 31 mai 2024 (60 jours après la fin du trimestre d'exercice). Sous réserve de la confirmation par le BSIF, l'institution sera alors assujettie aux exigences de fonds propres et de liquidité de la catégorie 2 à compter du deuxième trimestre de2025. L'institution demeure dans la catégorie 2 au moins jusqu'au deuxième trimestre de 2027.

L'institution met fin à toutes ses expositions sur instruments dérivés au quatrième trimestre de 2025. Pendant les deux années suivantes, elle n'a aucune exposition sur instruments dérivés ou sur d'autres éléments hors bilan. Au premier trimestre de 2028, l'institution informe le BSIF qu'elle s'est maintenue en deçà des seuils prévus en 5b)(ii), (iii) ou (iv) pendant deux ans. Après confirmation écrite par le BSIF, l'institution redevient assujettie aux exigences de la catégorie 3 à compter de l'exercice 2029.

IV. PMB de catégorie 1 – Exigences de fonds propres et de liquidité

4.1 Exigences de fonds propres fondées sur le risque

4.1.1 Vue d'ensemble des exigences de fonds propres fondées sur le risque et définition des fonds propres

-

Le chapitre 1 de la ligne directrice NFP explique comment calculer les ratios de fonds propres fondés sur le risque, de même que les ratios minimaux et cibles.

- Les ratios minimaux de fonds propres fondés sur le risque pour les PMB de catégorie 1 figurent à la section 1.6.1 du chapitre 1 de la ligne directrice NFP.

- Les PMB de catégorie 1 sont également assujetties à la réserve de conservation des fonds propres décrite à la section 1.7.1 du chapitre 1 de la ligne directrice NFP.

- Les cibles de fonds propres des PMB de catégorie 1 sont résumées à la section 1.10 du chapitre 1 de la ligne directrice NFP.

- La réserve contracyclique (section 1.7.2 du chapitre 1 de la ligne directrice NFP) peut également s'appliquer aux institutions de catégorie 1Note de bas de page 5. Le BSIF informera les PMB chaque fois que la réserve contracyclique aura été déployée au Canada et doit être appliquée aux expositions nationales. Les institutions de catégorie 1 doivent également appliquer la réserve contracyclique à toutes les expositions internationales si cette dernière a été déployée par l'organisme de réglementation du pays en question.

- Le supplément imposé aux BISi et la réserve pour stabilité intérieure décrits au chapitre 1 de la ligne directrice NFP ne s'appliquent pas aux PMB de catégorie 1.

- L'annexe 1, Importance systémique intérieure et ratios cibles de fonds propres, du chapitre 1 de la ligne directrice NFP ne s'applique pas aux PMB de catégorie 1.

-

Les PMB de catégorie 1 peuvent déposer une application au BSIF pour utiliser l'approche fondée sur les notations internes (NI) au regard du risque de crédit, comme expliqué à la section 1.4.1 du chapitre 1 de la ligne directrice NFP. Les sections 1.4 et 1.5 du chapitre 1 de la ligne directrice NFP, qui décrivent le plancher de fonds propres, ne s'appliquent qu'aux PMB de catégorie 1 qui ont été autorisées par le BSIF à utiliser l'approche NI.

-

Le chapitre 2 de la ligne directrice NFP définit les catégories de fonds propres utilisées pour calculer les ratios de fonds propres fondés sur le risque, ainsi que les ajustements requis pour chaque catégorie de fonds propres.

4.1.2 Risque opérationnel

-

Le chapitre 3 de la ligne directrice NFP explique en détail comment calculer les exigences de fonds propres au titre du risque opérationnel au moyen de l'approche standard simplifiée ou de l'approche standard.

-

Les PMB de catégorie 1 dont le revenu brut rajustéNote de bas de page 6 annuel est supérieur à 1,5 milliard de dollars doivent utiliser l'approche standard (voir les sections 3.2 et 3.4 du chapitre 3 de la ligne directrice NFP).

-

Les PMB de catégorie 1 dont le revenu brut rajusté annuel est inférieur à 1,5 milliard de dollars peuvent également demander l'autorisation d'utiliser l'approche standard si elles répondent aux critères décrits à la section 3.2 de la ligne directrice NFP.

-

À moins que le BSIF n'autorise l'utilisation de l'approche standard, les PMB de catégorie 1 dont le revenu brut rajusté annuel est inférieur à 1,5 milliard de dollars doivent utiliser l'approche standard simplifiée (section 3.3 du chapitre 3 de la ligne directrice NFP). La section 3.4, Approche standard, du chapitre 3 de la ligne directrice NFP ne s'applique pas à ces institutions.

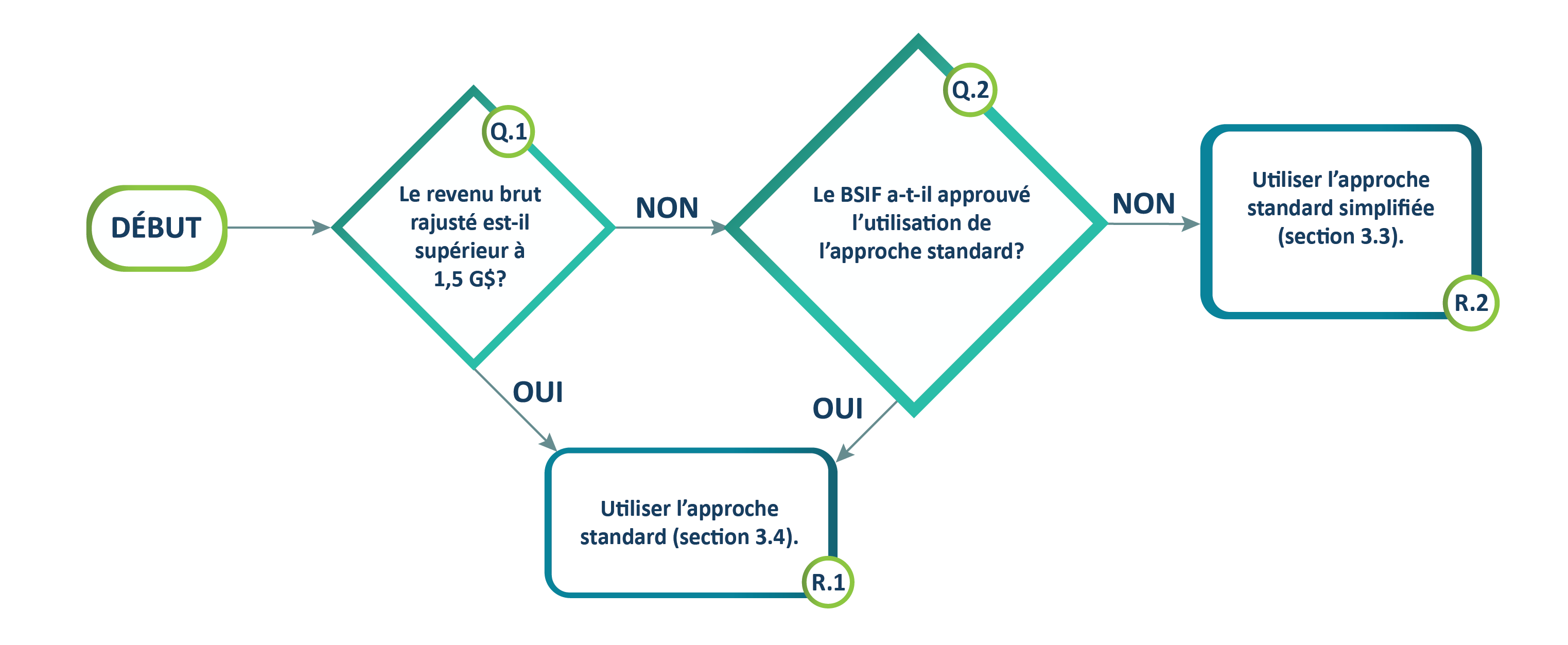

Version texte - Graphique 1

Début :

Question 1 : Le revenu brut rajusté est-il supérieur à 1,5 G$?

- Si oui, passer au Résultat 1.

- Si non, passer à la Question 2.

Question 2 : Le BSIF a-t-il approuvé l'utilisation de l'approche standard?

- Si oui, passer au Résultat 1.

- Si non, passer au Résultat 2.

Résultat 1 : Utiliser l'approche standard (section 3.4).

- FIN.

Résultat 2 : Utiliser l'approche standard simplifiée (section 3.3).

- FIN.

4.1.3 Risque de crédit

-

La section suivante fournit des informations sur les exigences au titre du risque de crédit pour les institutions de catégorie 1, ventilées selon les types d'expositions suivants :

- Portefeuille bancaire;

- Titrisation;

- Expositions avec risque de crédit de contrepartie.

Expositions du portefeuille bancaire

-

Les actifs pondérés en fonction du risque (APR) pour les expositions du portefeuille bancaire, à l'exception de certaines titrisations, expositions avec risque de crédit de contrepartie et expositions avec risque de rajustement de la valeur du crédit (RVC), sont calculés selon l'approche standard ou l'approche NI.

- Le chapitre 5 de la ligne directrice NFP décrit en détail l'approche NI pour calculer l'exigence de fonds propres au titre du risque de crédit. Ce chapitre s'applique uniquement aux PMB de catégorie 1 que le BSIF a autorisées à utiliser l'approche NI.

- Le chapitre 4 de la ligne directrice NFP explique en détail comment calculer l'exigence de fonds propres au titre du risque de crédit à l'aide de l'approche standard. Ce chapitre s'applique à toutes les PMB de catégorie 1. Les PMB de catégorie 1 peuvent appliquer un traitement simplifié aux regroupements de catégories d'actifs énumérés à l'annexe I du chapitre 4 de la ligne directrice NFP, à condition que l'exposition totale à chacun de ces regroupements ne dépasse pas 500 millions de dollars.

-

Les PMB de catégorie 1 peuvent tenir compte des garanties ou des dérivés de crédit admissibles conçus pour atténuer le risque de crédit des expositions du portefeuille bancaire dans le calcul des APR en utilisant :

- l'approche NI, si l'institution est autorisée à l'utiliser à la fois pour l'exposition initiale et pour le garant. La comptabilisation des garanties et des dérivés de crédit en vertu de l'approche NI est détaillée à la section 5.4 du chapitre 5 de la ligne directrice NFP;

- l'approche standard, décrite à la section 4.3 du chapitre 4 de la ligne directrice NFP, pour les autres garanties et dérivés de crédit.

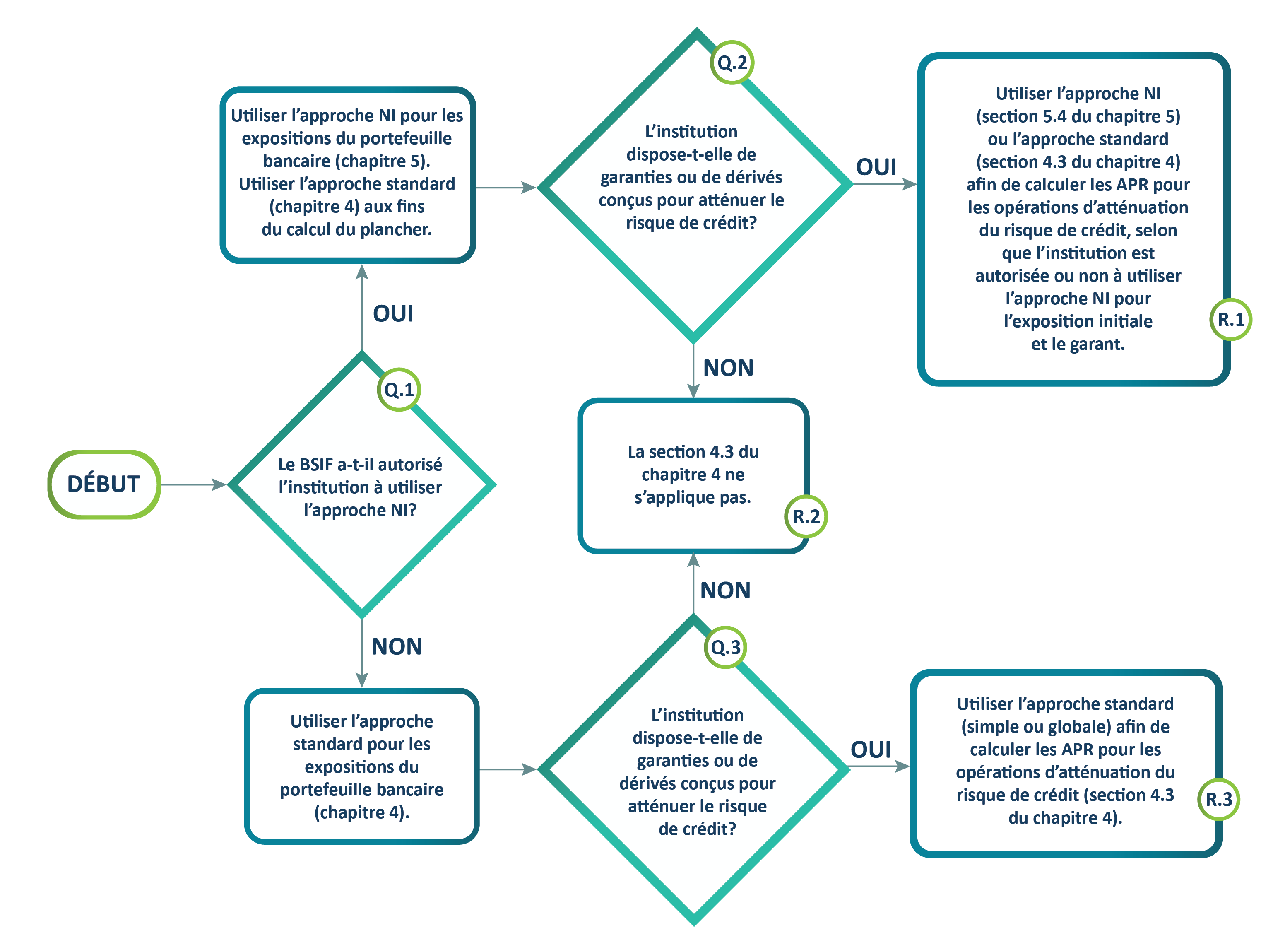

Version texte - Graphique 2

Début :

Question 1 : Le BSIF a-t-il autorisé l'institution à utiliser l'approche NI?

- Si oui, utiliser l'approche NI pour les expositions du portefeuille bancaire (chapitre 5). Utiliser l'approche standard (chapitre 4) aux fins du calcul du plancher. Passer à la Question 2.

- Si non, utiliser l'approche standard pour les expositions du portefeuille bancaire (chapitre 4). Passer à la Question 3.

Question 2 : L'institution dispose-t-elle de garanties ou de dérivés conçus pour atténuer le risque de crédit?

- Si oui, passer au Résultat 1.

- Si non, passer au Résultat 2.

Question 3 : L'institution dispose-t-elle de garanties ou de dérivés conçus pour atténuer le risque de crédit?

- Si oui, passer au Résultat 3.

- Si non, passer au Résultat 2.

Résultat 1 : Utiliser l'approche NI (section 5.4 du chapitre 5) ou l'approche standard (section 4.3 du chapitre 4) afin de calculer les APR pour les opérations d'atténuation du risque de crédit, selon que l'institution est autorisée ou non à utiliser l'approche NI pour l'exposition initiale et le garant.

- FIN.

Résultat 2 : La section 4.3 du chapitre 4 ne s'applique pas.

- FIN.

Résultat 3 : Utiliser l'approche standard (simple ou globale) afin de calculer les APR pour les opérations d'atténuation du risque de crédit (section 4.3 du chapitre 4).

- FIN.

Expositions de titrisation

-

Le chapitre 6 de la ligne directrice NFP explique en détail comment calculer les APR pour les expositions de titrisation. Ce chapitre ne s'applique qu'aux PMB de catégorie 1 si elles ont des expositions de titrisation qui comportent des tranches, avec subordination du risque de crédit, tel qu'il est défini au paragraphe 3 et à la section 6.1 du chapitre 6 de la ligne directrice NFPNote de bas de page 7.

- Les expositions de titrisation peuvent inclure, sans s'y limiter, des titres adossés à des actifs ou à des titres hypothécaires, des rehaussements de crédit, des mécanismes d'octroi de liquidités, des prêts à des mécanismes de titrisation pour financer l'acquisition d'actifs, des swaps de taux d'intérêt et de devises, des dérivés de crédit, et la couverture par trancheNote de bas de page 8.

-

Pour appliquer le traitement de titrisation prévu au chapitre 6 aux expositions émanant de l'institution (p. ex., les actifs vendus dans une structure de titrisation), les exigences opérationnelles relatives au transfert du risque décrites à la section 6.3 doivent être respectéesNote de bas de page 9. Si ces exigences ne sont pas respectées, les institutions doivent pondérer les actifs qui sous-tendent la titrisation en fonction du risque comme s'ils n'avaient pas été titrisés.

-

Pour calculer les APR pour chaque exposition de titrisation, les institutions doivent suivre la hiérarchie des approches décrites à la section 6.5.2 du chapitre 6 de la ligne directrice NFP. Les termes utilisés dans les descriptions des approches sont définis à la section 6.2 du chapitre 6 de la ligne directrice NFP.

- L'approche fondée sur les notations internes pour la titrisation (SEC-IRBA, section 6.6.1 du chapitre 6 de la ligne directrice NFP) et l'approche fondée sur les évaluations internes pour la titrisation (SEC-IAA, section 6.6.3 du chapitre 6 de la ligne directrice NFP) ne s'appliquent qu'aux PMB de catégorie 1 que le BSIF a autorisées à utiliser les approches NI pour les actifs concernés de ces structures de titrisation.

- Les institutions de catégorie 1 qui n'ont pas reçu l'autorisation du BSIF d'utiliser les approches NI pour les actifs concernés doivent utiliser l'approche fondée sur les notations externes pour la titrisation (SEC-ERBA, section 6.6.2 du chapitre 6 de la ligne directrice NFP) ou l'approche standard pour la titrisation (SEC-SA, section 6.6.4 du chapitre 6 de la ligne directrice NFP).

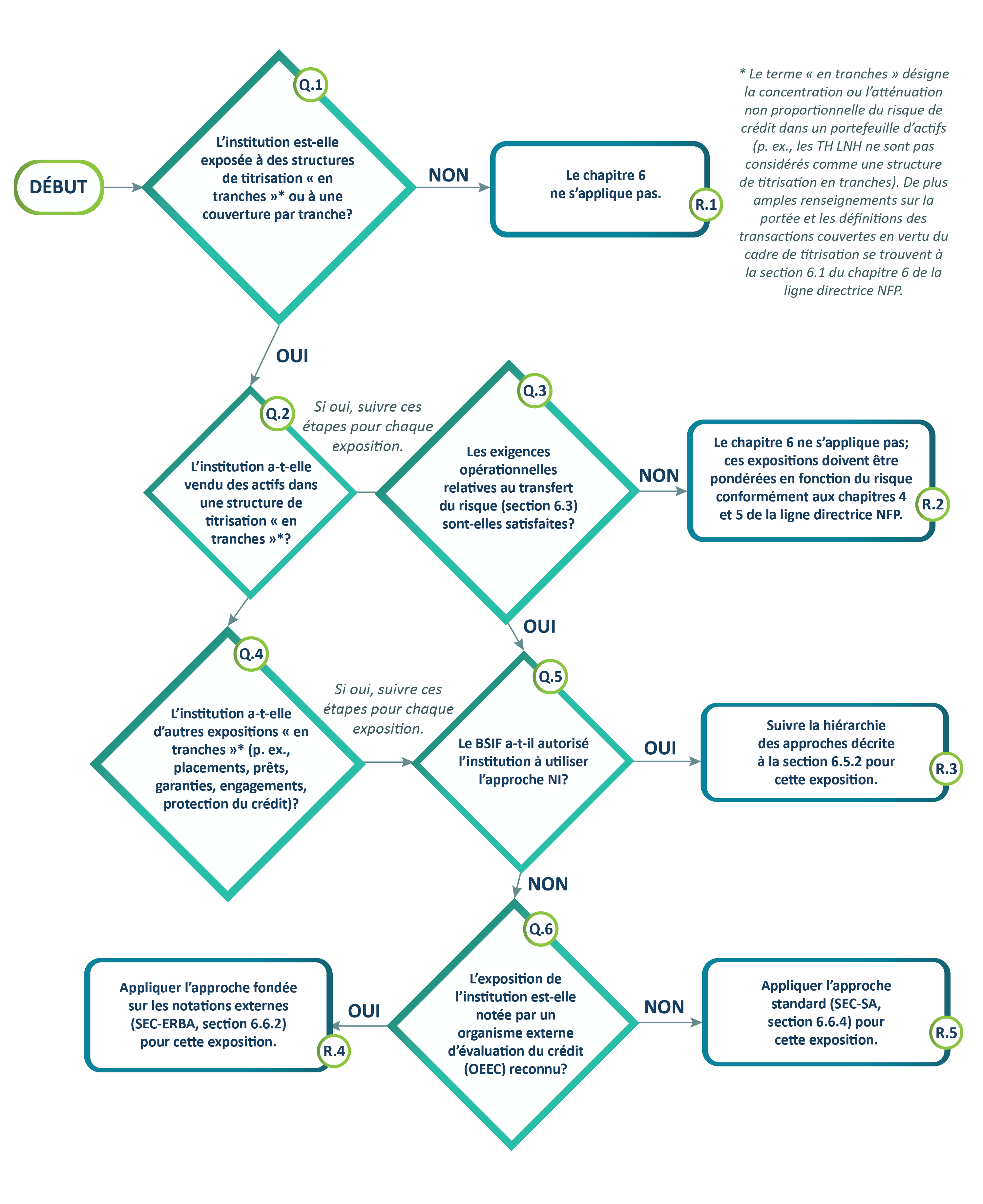

Version texte - Graphique 3

Début :

Question 1 : L'institution est-elle exposée à des structures de titrisation « en tranches »Note de bas de page * ou à une couverture par tranche?

- Si oui, passer à la Question 2.

- Si non, passer au Résultat 1.

Question 2 : L'institution a-t-elle vendu des actifs dans une structure de titrisation « en tranches »Note de bas de page *?

- Si oui, suivre ces étapes pour chaque exposition. Passer à la Question 3.

- Si non, passer à la Question 4.

Résultat 1 : Le chapitre 6 ne s'applique pas.

- FIN.

Question 3 : Les exigences opérationnelles relatives au transfert du risque (section 6.3) sont-elles satisfaites?

- Si oui, passer à la Question 5.

- Si non, passer au Résultat 2.

Question 4 : L'institution a-t-elle d'autres expositions « en tranches »Note de bas de page * (p. ex., placements, prêts, garanties, engagements, protection du crédit)?

- Si oui, suivre ces étapes pour chaque exposition. Passer à la Question 5.

- Si non, FIN.

Question 5 : Le BSIF a-t-il autorisé l'institution à utiliser l'approche NI?

- Si oui, passer au Résultat 3.

- Si non, passer à la Question 6.

Résultat 2 : Le chapitre 6 ne s'applique pas; ces expositions doivent être pondérées en fonction du risque conformément aux chapitres 4 et 5 de la ligne directrice NFP.

- FIN.

Résultat 3 : Suivre la hiérarchie des approches décrite à la section 6.5.2 pour cette exposition.

- FIN.

Question 6 : L'exposition de l'institution est-elle notée par un organisme externe d'évaluation du crédit (OEEC) reconnu?

- Si oui, passer au Résultat 4.

- Si non, passer au Résultat 5.

Résultat 4 : Appliquer l'approche fondée sur les notations externes (SEC-ERBA, section 6.6.2) pour cette exposition.

- FIN.

Résultat 5 : Appliquer l'approche standard (SEC-SA, section 6.6.4) pour cette exposition.

- FIN.

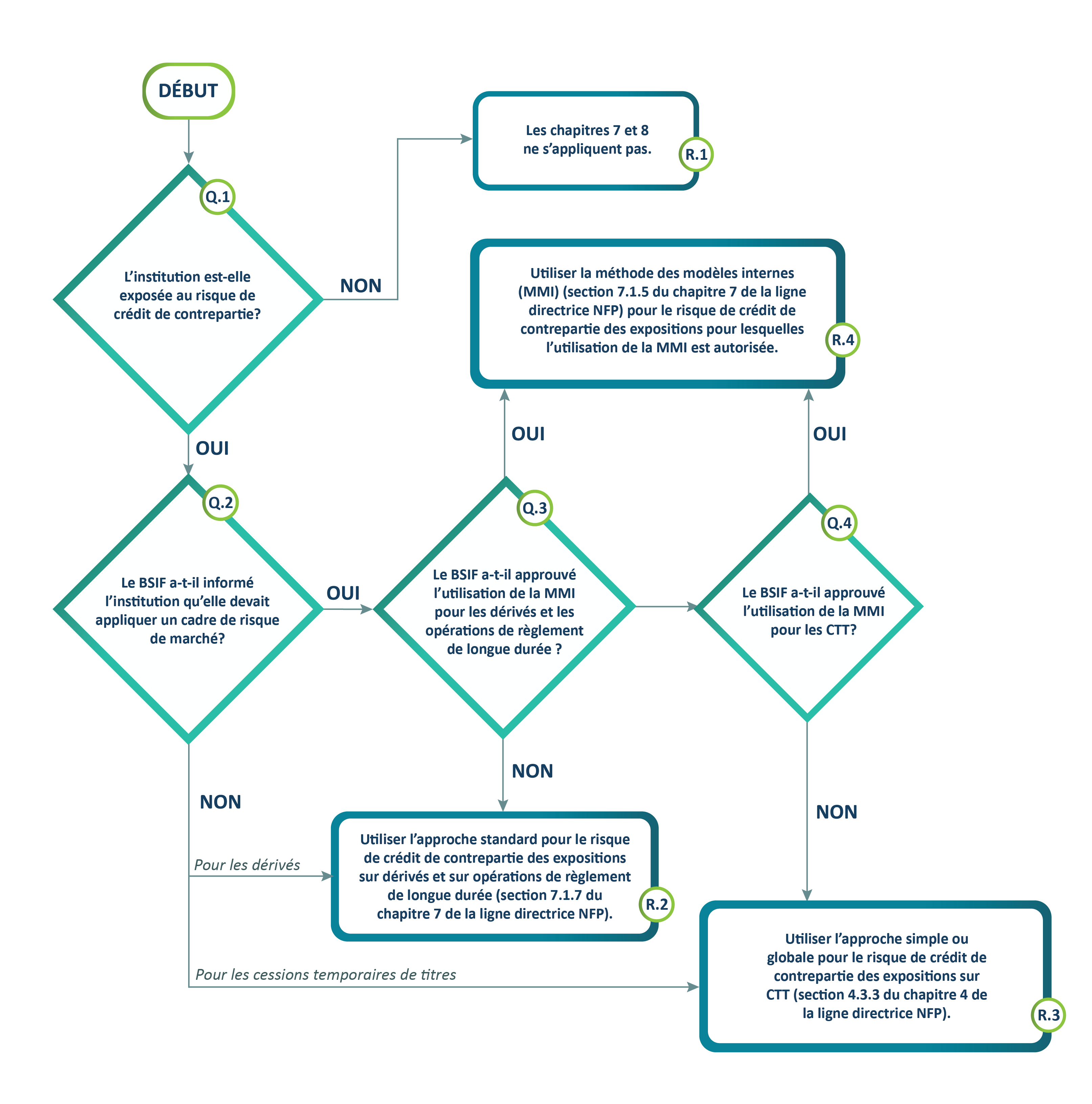

Risque de crédit de contrepartie

-

Les PMB de catégorie 1 ayant des expositions sur des instruments comportant un risque de crédit de contrepartie doivent également calculer une exigence de fonds propres au titre du risque de crédit de contrepartie pour ces expositions. Les expositions au risque de crédit de contrepartie, décrites à la section 7.1.2 du chapitre 7 de la ligne directrice NFP comprennent :

- les dérivés hors cote;

- les dérivés négociés en bourse;

- les opérations de règlement de longue durée;

- les cessions temporaires de titres (CTT).

-

Les approches suivantes doivent être utilisées pour l'exposition au risque de crédit de contrepartie, à moins que l'institution n'ait obtenu l'autorisation du BSIF d'utiliser la méthode des modèles internes (MMI) :

- Pour les expositions sur dérivés et sur opérations de règlement de longue durée :

- l'approche standard de la mesure de l'exposition au risque de crédit de contrepartie (AS-RCC), décrite à la section 7.1.7 du chapitre 7 de la ligne directrice NFP, doit être utilisée pour calculer l'exposition ou l'exposition en cas de défaut (ECD);

- le chapitre 4 ou 5 de la ligne directrice NFP doit servir à déterminer le coefficient de pondération du risque applicable, selon que l'institution a ou non été autorisée à utiliser les modèles NI pour l'exposition.

- Pour les expositions sur CTT :

- l'approche simple ou globale (décrite à la section 4.3.3 du chapitre 4 de la ligne directrice NFP), ou l'approche fondée sur les modèles de VaRNote de bas de page 10 pour les opérations assorties de sûretés, doit être utilisée pour calculer l'exposition ou l'ECD;

- le chapitre 4 ou 5 de la ligne directrice NFP doit servir à déterminer le coefficient de pondération du risque applicable, selon que l'institution a ou non été autorisée à utiliser les modèles NI pour l'exposition.

- Pour les expositions sur dérivés et sur opérations de règlement de longue durée :

-

Seules les PMB de catégorie 1 qui sont tenues par le BSIF d'appliquer le cadre de risque de marché peuvent demander d'utiliser une MMI pour le risque de crédit de contrepartie, comme il est expliqué à la section 7.1.4 du chapitre 7 de la ligne directrice NFP. Ces institutions peuvent demander au BSIF d'utiliser la MMI pour les expositions sur dérivés ou CTT (ou les deux). La section 7.1.5 du chapitre 7 de la ligne directrice NFP décrit comment mesurer l'exposition et les exigences de fonds propres selon la MMI.

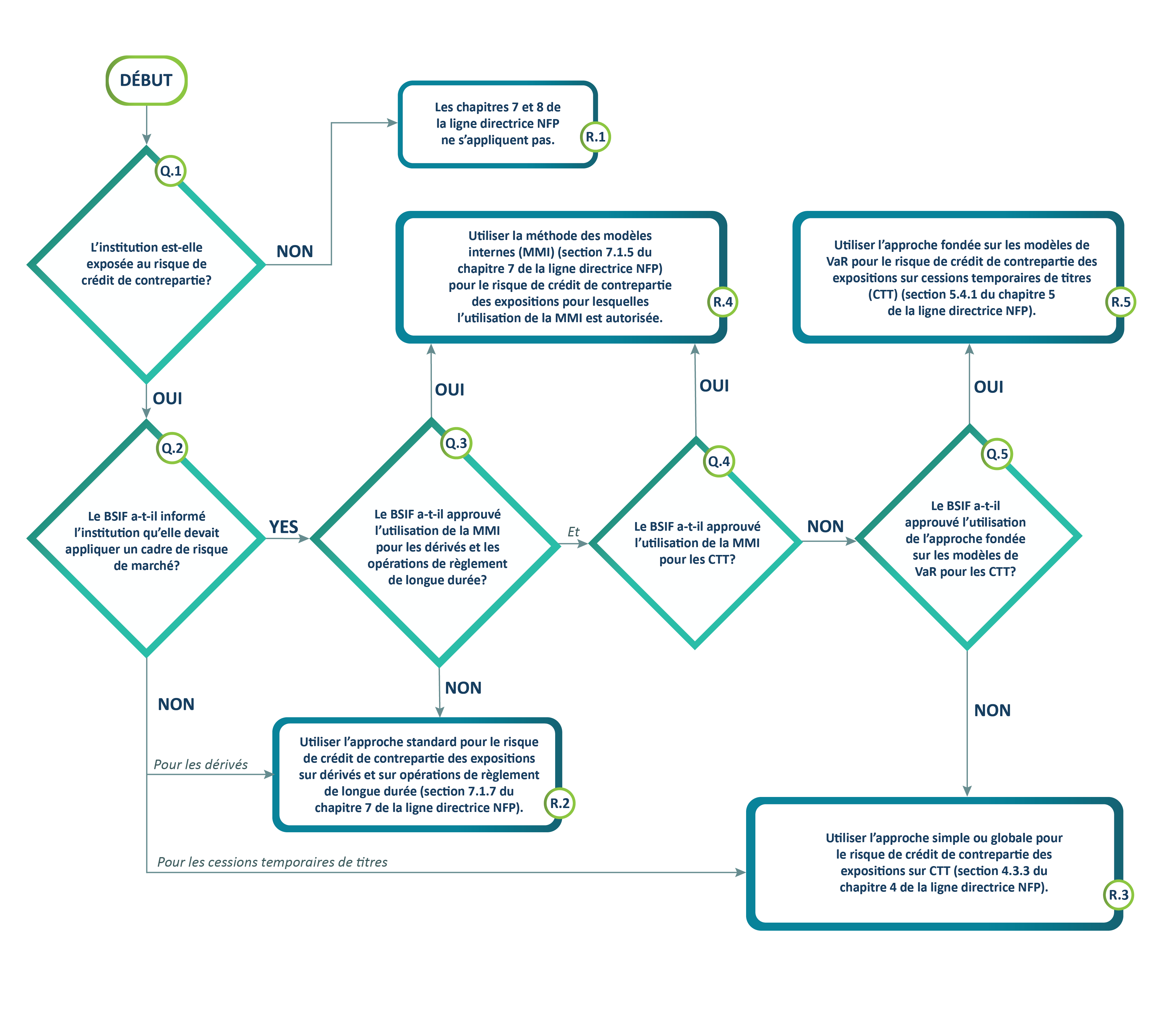

Version texte - Graphique 4

Début :

Question 1 : L'institution est-elle exposée au risque de crédit de contrepartie?

- Si oui, passer à la Question 2.

- Si non, passer au Résultat 1.

Question 2 : Le BSIF a-t-il informé l'institution qu'elle devait appliquer un cadre de risque de marché?

- Si oui, pour les dérivés passer à la Question 3 ou pour les cessions temporaires de titres passer à la Question 4.

- Si non, pour les dérivés passer au Résultat 2 ou pour les cessions temporaires de titres passer au Résultat 3.

Résultat 1 : Les chapitres 7 et 8 de la ligne directrice NFP ne s'appliquent pas.

- FIN.

Question 3 : Le BSIF a-t-il approuvé l'utilisation de la MMI pour les dérivés et les opérations de règlement de longue durée?

- Si oui, passer au Résultat 4.

- Si non, passer au Résultat 2.

Question 4 : Le BSIF a-t-il approuvé l'utilisation de la MMI pour les CTT?

- Si oui, passer au Résultat 4.

- Si non, passer à la Question 5.

Résultat 2 : Utiliser l'approche standard pour le risque de crédit de contrepartie des expositions sur dérivés et sur opérations de règlement de longue durée (section 7.1.7 du chapitre 7 de la ligne directrice NFP).

- FIN.

Résultat 3 : Utiliser l'approche simple ou globale pour le risque de crédit de contrepartie des expositions sur CTT (section 4.3.3 du chapitre 4 de la ligne directrice NFP).

- FIN.

Résultat 4 : Utiliser la méthode des modèles internes (MMI) (section 7.1.5 du chapitre 7 de la ligne directrice NFP) pour le risque de crédit de contrepartie des expositions pour lesquelles l'utilisation de la MMI est autorisée.

- FIN.

Question 5 : Le BSIF a-t-il approuvé l'utilisation de l'approche fondée sur les modèles de VaR pour les CTT?

- Si oui, passer au Résultat 5.

- Si non, passer au Résultat 3.

Résultat 5 : Utiliser l'approche fondée sur les modèles de VaR pour le risque de crédit de contrepartie des expositions sur cessions temporaires de titres (CTT) (section 5.4.1 du chapitre 5 de la ligne directrice NFP).

- FIN.

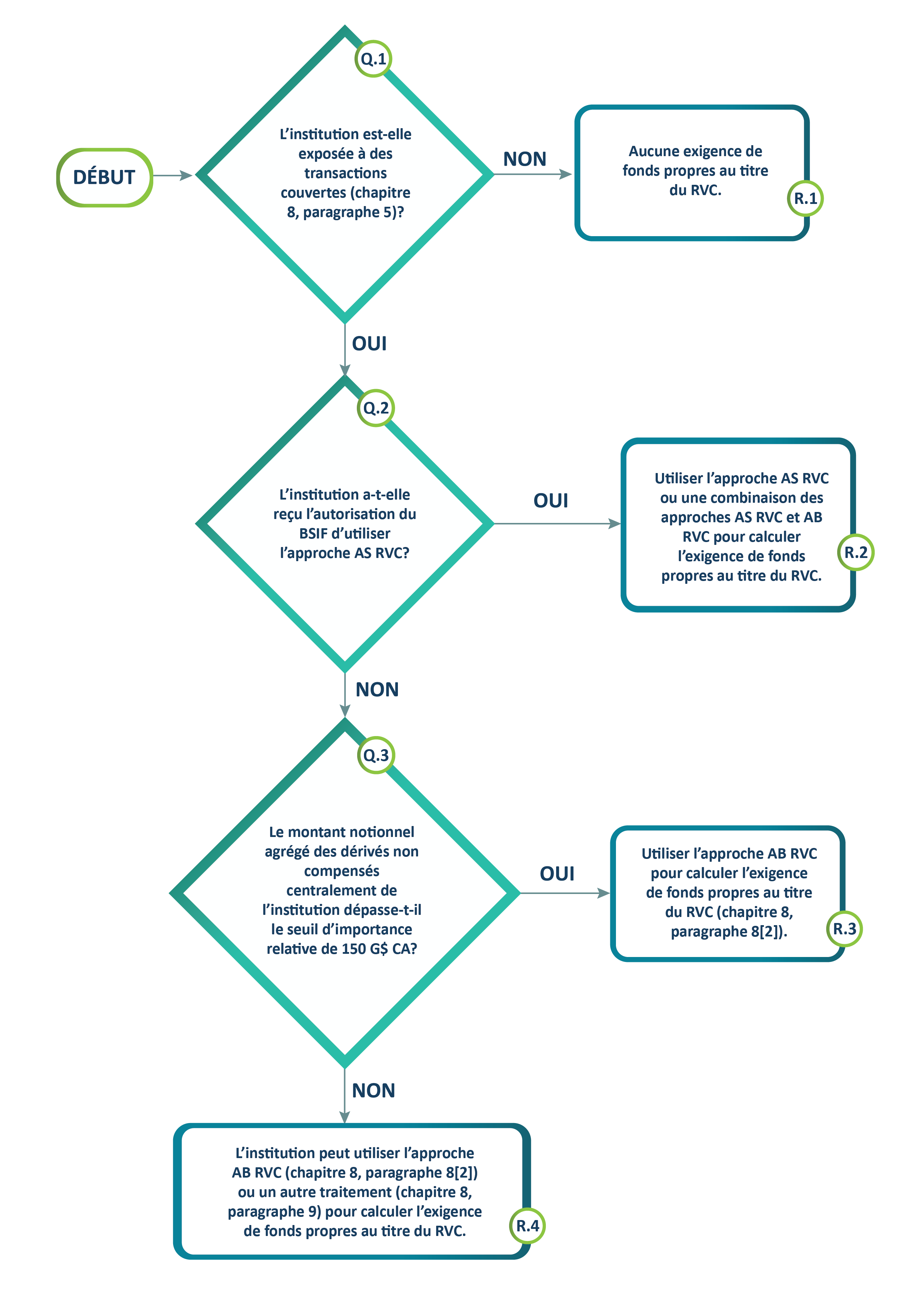

-

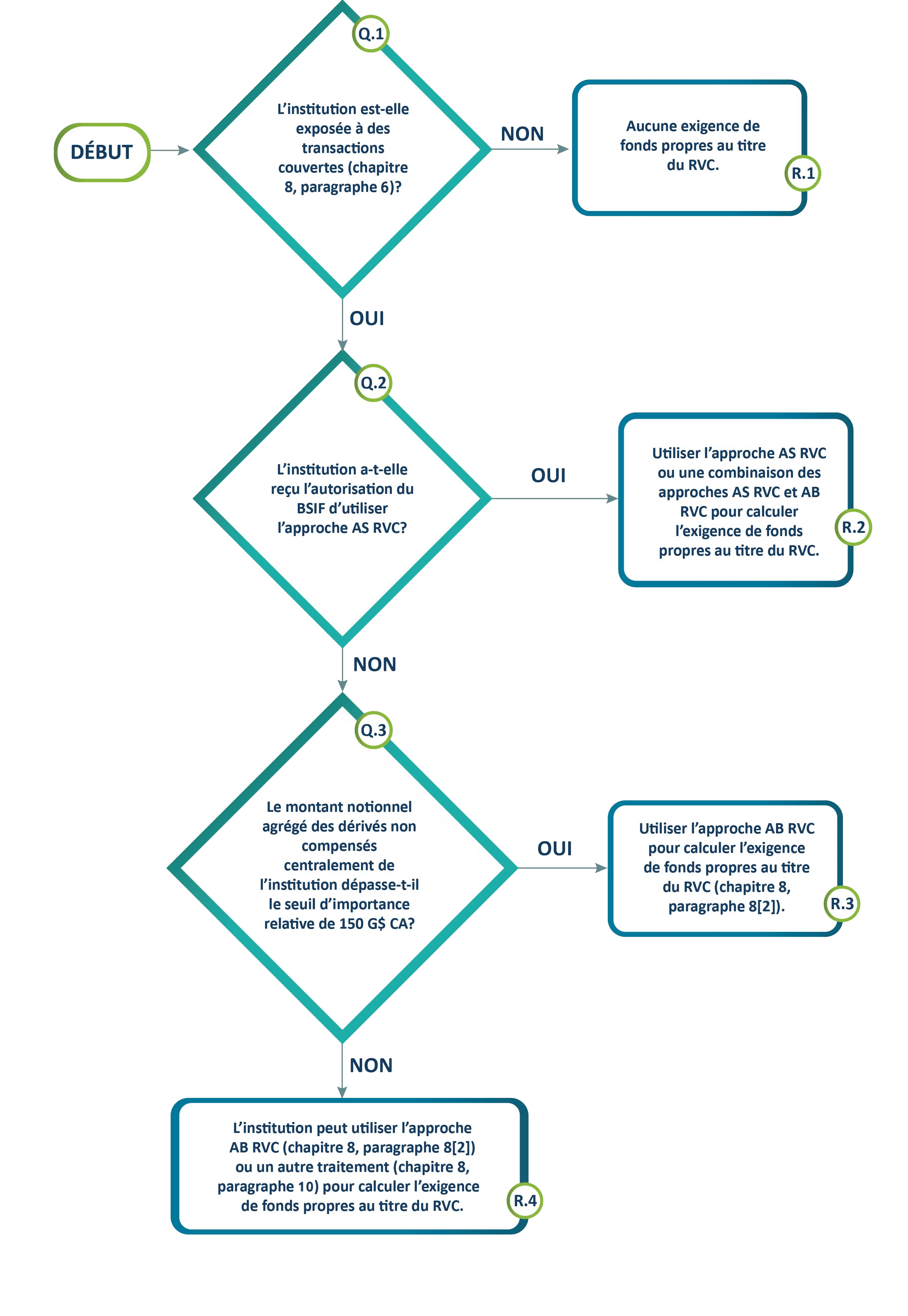

Les PMB de catégorie 1 sont également assujetties à des exigences de fonds propres au titre du risque de rajustement de la valeur du crédit (RVC; voir le chapitre 8 de la ligne directrice NFP) afin de couvrir le risque de pertes de valeur de marché sur le risque de contrepartie attendu pour chacun des types d'expositions suivants :

- instruments hors cote comportant un risque de crédit de contrepartie (p. ex. les dérivés hors cote)Note de bas de page 11;

- CTT si le BSIF a avisé l'institution qu'il a déterminé que les expositions aux pertes de l'institution au titre du RVC découlant des CTT sont importantes.

-

Le chapitre 8 de la ligne directrice NFP ne s'applique pas aux PMB de catégorie 1 qui n'ont aucun des deux types d'expositions visés au paragraphe 28Note de bas de page 12.

Version texte - Graphique 5

Début :

Question 1 : L'institution est-elle exposée à des transactions couvertes (chapitre 8, paragraphe 6)?

- Si oui, passer à la Question 2.

- Si non, passer au Résultat 1.

Question 2 : L'institution a-t-elle reçu l'autorisation du BSIF d'utiliser l'approche AS-RVC?

- Si oui, passer au Résultat 2.

- Si non, passer à la Question 3.

Résultat 1 : Aucune exigence de fonds propres au titre du RVC.

- FIN.

Résultat 2 : Utiliser l'approche AS-RVC ou une combinaison des approches AS-RVC et AB-RVC pour calculer l'exigence de fonds propres au titre du RVC.

- FIN.

Question 3 : Le montant notionnel agrégé des dérivés non compensés centralement de l'institution dépasse-t-il le seuil d'importance relative de 150 G$ CA?

- Si oui, passer au Résultat 3.

- Si non, passer au Résultat 4.

Résultat 3 : Utiliser l'approche AB-RVC pour calculer l'exigence de fonds propres au titre du RVC (chapitre 8, paragraphe 8[2]).

- FIN.

Résultat 4 : L'institution peut utiliser l'approche AB-RVC (chapitre 8, paragraphe 8[2]) ou un autre traitement (chapitre 8, paragraphe 10) pour calculer l'exigence de fonds propres au titre du RVC.

- FIN.

4.1.4 Risque de marché et expositions du portefeuille de négociation

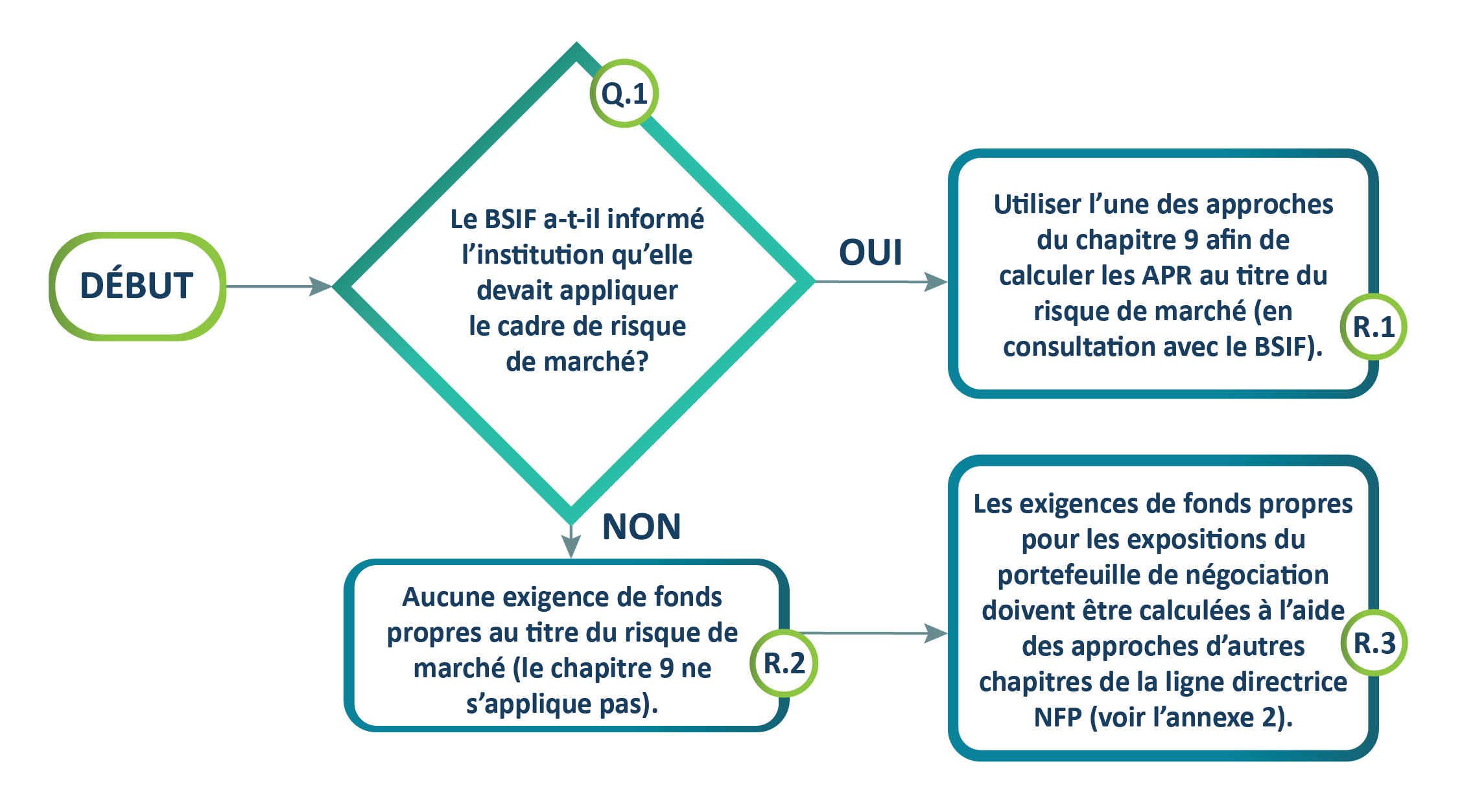

-

Le BSIF informera les PMB de catégorie 1 si elles sont visées par le cadre de risque de marché. Ces institutions doivent utiliser l'une des approches décrites au chapitre 9 de la ligne directrice NFP pour calculer les APR au titre du risque de marché, en consultation avec le BSIF.

-

Toutes les autres PMB de catégorie 1, auxquelles le cadre de risque de marché ne s'applique pas, doivent inclure les expositions du portefeuille de négociation dans le calcul des APR à l'aide des approches décrites dans les autres chapitres de la ligne directrice NFPNote de bas de page 13. Le chapitre 9 de la ligne directrice NFP ne s'applique pas à ces institutions.

Version texte - Graphique 6

Début :

Question 1 : Le BSIF a-t-il informé l'institution qu'elle devait appliquer le cadre de risque de marché?

- Si oui, passer au Résultat 1.

- Si non, passer au Résultat 2.

Résultat 1 : Utiliser l'une des approches du chapitre 9 afin de calculer les APR au titre du risque de marché (en consultation avec le BSIF).

- FIN.

Résultat 2 : Aucune exigence de fonds propres au titre du risque de marché (le chapitre 9 ne s'applique pas).

- Passer au Résultat 3.

Résultat 3 : Les exigences de fonds propres pour les expositions du portefeuille de négociation doivent être calculées à l'aide des approches d'autres chapitres de la ligne directrice NFP (voir l'annexe 2).

- FIN.

4.2 Exigences de levier

-

La ligne directrice EL décrit les exigences de levier pour les PMB de catégorie 1, y compris les ratios de levier minimal et autorisé. Les PMB de catégorie 1 ne sont pas assujetties à la réserve au titre du ratio de levier décrit à la section IV de la ligne directrice EL.

4.3 Normes de liquidité

-

Le chapitre 1 de la ligne directrice NL donne un aperçu des exigences de liquidité. Les PMB de catégorie 1 sont assujetties à toutes les mesures de liquidité détaillées à la section 1.3 de la ligne directrice NL, sauf dans les cas suivants :

- Seules les PMB de catégorie 1 ayant un niveau élevé de financement de gros sont soumises à une exigence minimale de ratio de liquidité à long terme (NSFR) (voir le paragraphe 36 ci-dessous).

- Les PMB de catégorie 1 ne sont assujetties à aucune exigence relative à l'état des flux de trésorerie d'exploitation (EFTE) (chapitre 5 de la ligne directrice NL).

- Les PMB de catégorie 1 ne sont assujetties aux outils de suivi des liquidités intrajournalières (chapitre 7 de la ligne directrice NL) que si elles sont des adhérents.

-

Le BSIF évalue généralement la suffisance des liquidités des filiales des PMB dans le contexte de l'entité mère consolidée. Par conséquent, les filiales des PMB de catégorie 1 peuvent être exemptées des exigences minimales de liquidité de la ligne directrice NL à condition qu'elles répondent aux critères de la section 1.2 de la ligne directrice NL. Les filiales de BISi sont assujetties aux mêmes normes de liquidité que les PMB de catégorie 1, à l'exception :

- du NSFR (voir le paragraphe 36);

- du NCCF, à condition qu'elles répondent aux critères du paragraphe 4 au chapitre 1 de la ligne directrice NL.

-

Toutes les PMB de catégorie 1 sont assujetties aux exigences du ratio de liquidité à court terme (LCR), décrites au chapitre 2 de la ligne directrice NL.

-

Le ratio de liquidité à long terme (NSFR), décrit au chapitre 3 de la ligne directrice NL, ne s'applique qu'aux PMB de catégorie 1 qui dépendent fortement du financement de gros, c'est-à-dire qui financent au moins 40 % de leurs actifs au bilan au moyen de sources de financement de gros, comme il est expliqué à l'annexe 1 du chapitre 3 de la ligne directrice NL. Il convient de souligner que le NSFR n'est qu'une exigence pour l'entité mère consolidée au Canada qui est réglementée par le BSIF, de sorte que les filiales de BISi et de PMB ne sont pas assujetties à des exigences distinctes en lien avec le NSFR.

Les exemples suivants illustrent les cas où le NSFR serait applicable ou non :

Exemple 1 : Une PMB de catégorie 1 est une filiale d'une autre institution financière à l'étranger. Cette PMB serait assujettie à l'exigence du NSFR si ses niveaux de financement de gros dépassent le seuil de 40 %.

Exemple 2 : Une société de fiducie fédérale au Canada est une filiale d'une BISi. Cette PMB ne serait pas assujettie au NSFR.

Exemple 3 : Une PMB de catégorie 1 est une filiale d'une coopérative de crédit provinciale. Cette PMB serait assujettie à l'exigence du NSFR si ses niveaux de financement de gros dépassent le seuil de 40 %.

-

Le chapitre 4 de la ligne directrice NL détaille la mesure des flux de trésorerie nets cumulés (NCCF) et les exigences connexes. Les PMB de catégorie 1 sont assujetties à la version intégrale du NCCF. La version simplifiée du NCCF n'est pas applicable aux PMB de catégorie 1.

-

L'état des flux de trésorerie d'exploitation (EFTE) décrit au chapitre 5 de la ligne directrice NL ne s'applique pas aux PMB de catégorie 1.

-

Le chapitre 6 de la ligne directrice NL décrit en détail plusieurs autres outils de suivi des liquidités applicables aux PMB de catégorie 1 qui devraient être utilisés pour évaluer la suffisance de leurs liquidités.

-

Le chapitre 7 de la ligne directrice NL (Outils de suivi des liquidités intrajournalières) traite des outils de suivi des liquidités intrajournalières applicables aux PMB de catégorie 1. Il convient toutefois de préciser que ces PMB ne sont assujetties aux exigences de déclaration réglementaire énoncées au chapitre 7 que si elles sont des adhérents de Lynx.

V. PMB de catégorie 2 – Exigences de fonds propres et de liquidité

5.1 Exigences de fonds propres fondées sur le risque

5.1.1 Aperçu des exigences de fonds propres fondées sur le risque et définition des fonds propres

-

Le chapitre 1 de la ligne directrice NFP explique comment calculer les ratios de fonds propres fondés sur le risque et énonce les ratios minimaux et cibles.

- Les ratios minimaux de fonds propres fondés sur le risque pour les PMB de catégorie 2 figurent à la section 1.6.1 du chapitre 1 de la ligne directrice NFP.

- Les PMB de catégorie 2 sont également assujetties à la réserve de conservation des fonds propres décrite à la section 1.7.1 du chapitre 1 de la ligne directrice NFP.

- Les cibles de fonds propres des PMB de catégorie 2 sont résumées à la section 1.10 du chapitre 1 de la ligne directrice NFP.

- La réserve contracyclique (section 1.7.2 du chapitre 1 de la ligne directrice NFP) peut également s'appliquer aux institutions de catégorie 2Note de bas de page 14. Le BSIF informera les PMB chaque fois que la réserve contracyclique aura été déployée au Canada et doit être appliquée aux expositions nationales. Les institutions de catégorie 2 doivent également appliquer la réserve contracyclique à toutes les expositions internationales si cette dernière a été déployée par l'organisme de réglementation du pays en question.

- Le supplément imposé aux BISi et la réserve pour stabilité intérieure décrits au chapitre 1 de la ligne directrice NFP ne s'appliquent pas aux PMB de catégorie 2.

- L'annexe 1, Importance systémique intérieure et ratios cibles de fonds propres, du chapitre 1 de la ligne directrice NFP ne s'applique pas aux PMB de catégorie 2.

-

Les PMB de catégorie 2 ne peuvent pas déposer une application pour utiliser l'approche fondée sur les notations internes (NI) pour risque de crédit, de sorte que les sections 1.4 et 1.5 du chapitre 1 de la ligne directrice NFP ne s'appliquent pas à ces institutions.

-

Le chapitre 2 de la ligne directrice NFP définit les catégories de fonds propres utilisées pour calculer les ratios de fonds propres fondés sur le risque, ainsi que les ajustements requis pour chaque catégorie de fonds propres.

5.1.2 Risque opérationnel

-

Le chapitre 3 de la ligne directrice NFP explique en détail comment calculer l'exigence de fonds propres au titre du risque opérationnel. Les PMB de catégorie 2 doivent utiliser l'approche standard simplifiée; elles ne sont donc pas visées par la section 3.4, Approche standard, du chapitre 3 de la ligne directrice NFP.

5.1.3 Risque de crédit

-

La section suivante fournit des informations sur les exigences au titre du risque de crédit des institutions de catégorie 2, ventilées selon les types d'expositions suivants :

- Portefeuille bancaire;

- Titrisation;

- Expositions avec risque de crédit de contrepartie.

Expositions du portefeuille bancaire

-

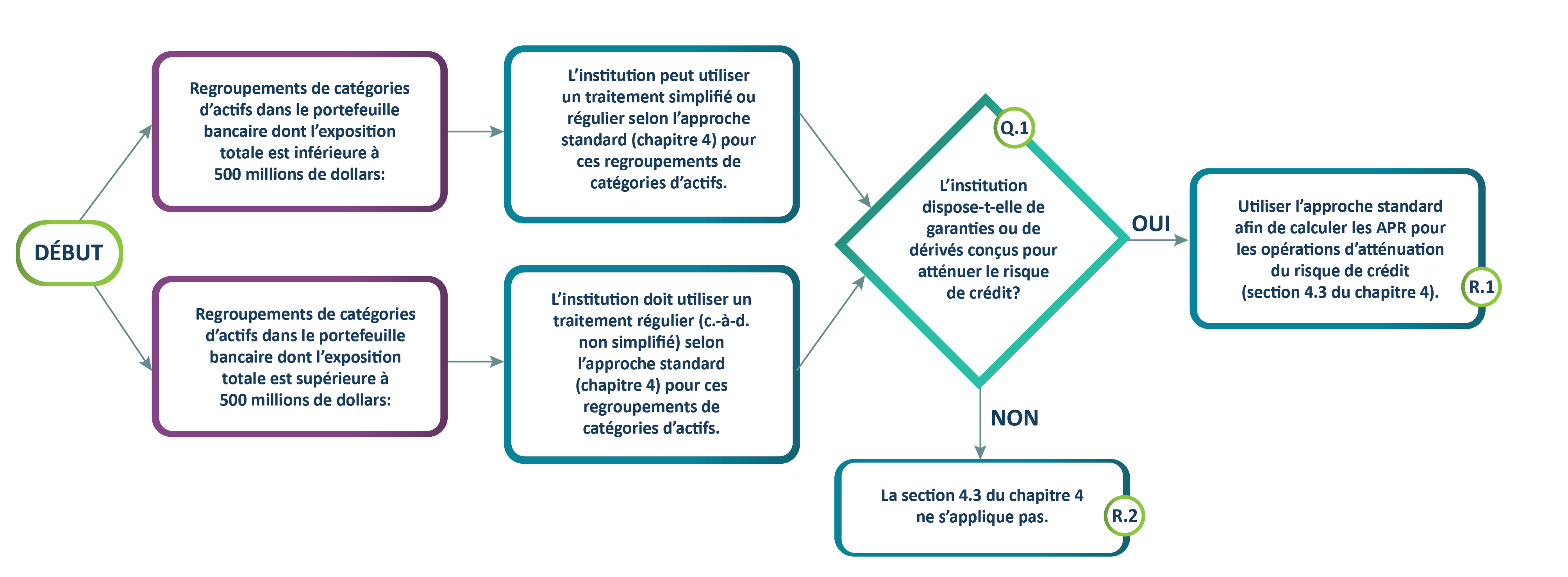

Les APR pour les expositions du portefeuille bancaire, à l'exception de certaines titrisations, expositions au risque de crédit de contrepartie et expositions avec risque de RVC, sont calculés selon l'approche standard (décrite en détail au chapitre 4 de la ligne directrice NFP). Les PMB de catégorie 2 peuvent appliquer un traitement simplifié aux regroupements de catégories d'actifs énumérées à l'annexe I du chapitre 4 de la ligne directrice NFP, à condition que l'exposition totale à chacun des regroupements ne dépasse pas 500 millions de dollars.

-

Les PMB de catégorie 2 peuvent tenir compte des garanties ou des dérivés de crédit admissibles conçus pour atténuer le risque de crédit des expositions du portefeuille bancaire dans le calcul des APR à l'aide de l'approche standard, comme il est expliqué en détail à la section 4.3 du chapitre 4 de la ligne directrice NFP.

-

Le chapitre 5 de la ligne directrice NFP ne s'applique pas aux PMB de catégorie 2.

Version texte - Graphique 7

Début :

- Pour les regroupements de catégories d'actifs dans le portefeuille bancaire dont l'exposition totale est inférieure à 500 millions de dollars: l'institution peut utiliser un traitement simplifié ou régulier selon l'approche standard (chapitre 4) pour ces regroupements de catégories d'actifs. Passer à la Question 1.

- Pour les regroupements de catégories d'actifs dans le portefeuille bancaire dont l'exposition totale est supérieure à 500 millions de dollars: L'institution doit utiliser un traitement régulier (c.-à-d. non simplifié) selon l'approche standard (chapitre 4) pour ces regroupements de catégories d'actifs. Passer à la Question 1.

Question 1 : L'institution dispose-t-elle de garanties ou de dérivés conçus pour atténuer le risque de crédit?

- Si oui, passer au Résultat 1.

- Si non, passer au Résultat 2.

Résultat 1 : Utiliser l'approche standard afin de calculer les APR pour les opérations d'atténuation du risque de crédit (section 4.3 du chapitre 4).

- FIN.

Résultat 2 : La section 4.3 du chapitre 4 ne s'applique pas.

- FIN.

Expositions de titrisation

-

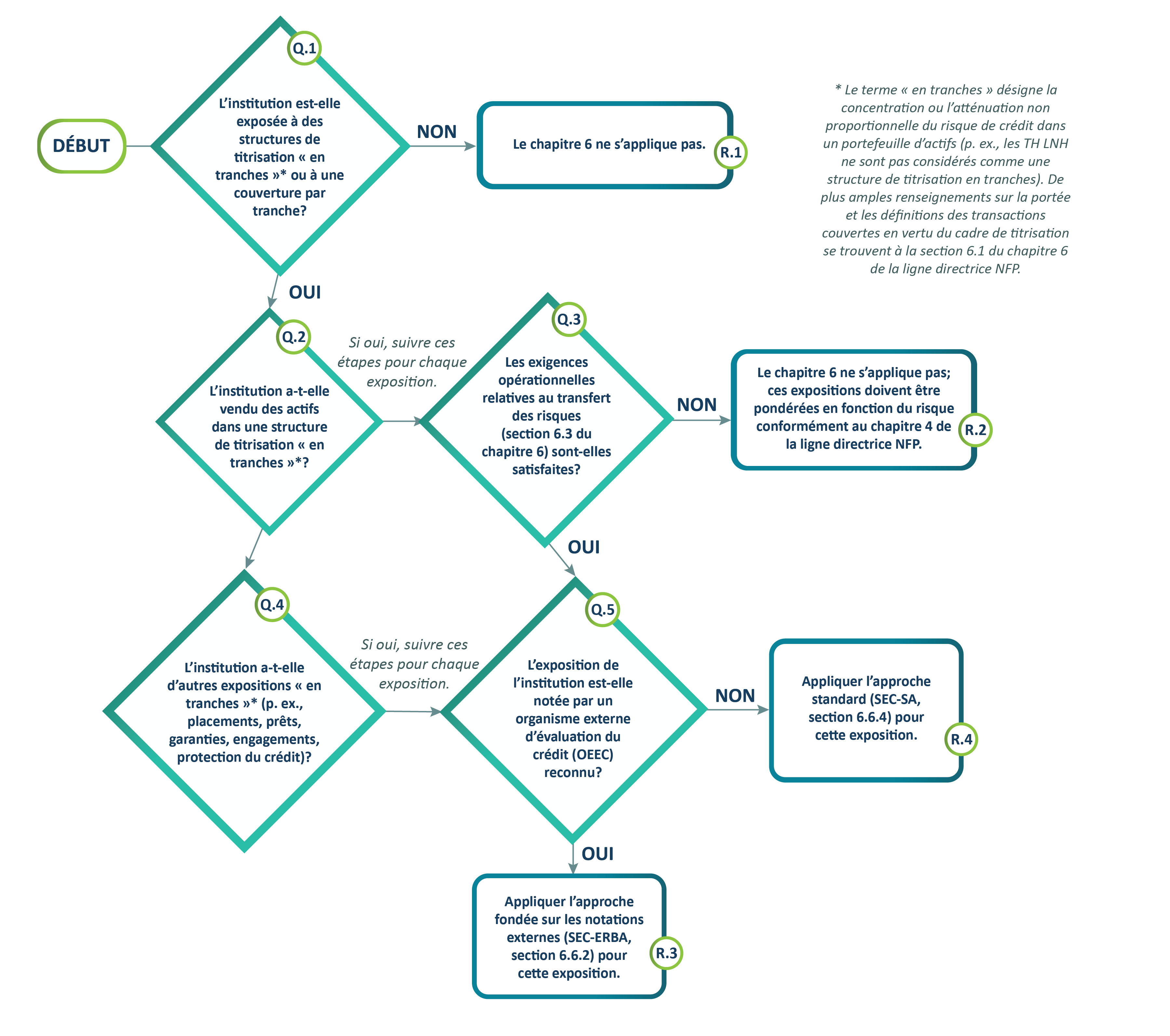

Le chapitre 6 de la ligne directrice NFP explique en détail comment calculer les APR pour les expositions de titrisation. Ce chapitre ne s'applique qu'aux PMB de catégorie 2 si elles ont des expositions de titrisation qui comportent des tranches, avec subordination du risque de crédit, tel qu'il est défini au paragraphe 3 et à la section 6.1 du chapitre 6 de la ligne directrice NFPNote de bas de page 15.

- Les expositions de titrisation peuvent inclure, sans s'y limiter, des titres adossés à des actifs ou à des titres hypothécaires, des rehaussements de crédit, des mécanismes d'octroi de liquidités, des prêts à des mécanismes de titrisation pour financer l'acquisition d'actifs, des swaps de taux d'intérêt et de devises, des dérivés de crédit, et la couverture par trancheNote de bas de page 16.

-

Pour appliquer le traitement de titrisation prévu au chapitre 6 de la ligne directrice NFP aux expositions émanant de l'institution (p. ex., les actifs vendus dans une structure de titrisation), les exigences opérationnelles relatives au transfert du risque décrites à la section 6.3 doivent être respectéesNote de bas de page 17. Si ces exigences ne sont pas respectées, les institutions doivent pondérer les actifs qui sous-tendent la titrisation en fonction du risque comme s'ils n'avaient pas été titrisés.

-

Pour calculer les APR pour chaque exposition de titrisation, les PMB de catégorie 2 doivent utiliser l'approche fondée sur les notations externes (SEC-ERBA, section 6.6.2 de la ligne directrice NFP) ou l'approche standard (SEC-SA, section 6.6.4 de la ligne directrice NFP) pour les expositions de titrisation. Étant donné que les PMB de catégorie 2 ne peuvent pas recourir à l'approche fondée sur les notations internes (SEC-IRBA, section 6.6.1 de la ligne directrice NFP) ni à l'approche fondée sur les évaluations internes (SEC-IAA, section 6.6.3 de la ligne directrice NFP), ces sections ne s'appliquent pas.

Version texte - Graphique 8

Début :

Question 1 : L'institution est-elle exposée à des structures de titrisation « en tranches »Note de bas de page * ou à une couverture par tranche?

- Si oui, passer à la Question 2.

- Si non, passer au Résultat 1.

Question 2 : L'institution a-t-elle vendu des actifs dans une structure de titrisation « en tranches »Note de bas de page *?

- Si oui, suivre ces étapes pour chaque exposition. Passer à la Question 3.

- Si non, passer à la Question 4.

Résultat 1 : Le chapitre 6 ne s'applique pas.

- FIN.

Question 3 : Les exigences opérationnelles relatives au transfert des risques (section 6.3 du chapitre 6) sont-elles satisfaites?

- Si oui, passer à la Question 5.

- Si non, passer au Résultat 2.

Question 4 : L'institution a-t-elle d'autres expositions « en tranches »Note de bas de page * (p. ex., placements, prêts, garanties, engagements, protection du crédit)?

- Si oui, suivre ces étapes pour chaque exposition. Passer à la Question 5.

- Si non, FIN.

Question 5 : L'exposition de l'institution est-elle notée par un organisme externe d'évaluation du crédit (OEEC) reconnu?

- Si oui, passer au Résultat 3.

- Si non, passer au Résultat 4.

Résultat 2 : Le chapitre 6 ne s'applique pas; ces expositions doivent être pondérées en fonction du risque conformément au chapitre 4 de la ligne directrice NFP.

- FIN.

Résultat 3 : Appliquer l'approche fondée sur les notations externes (SEC-ERBA, section 6.6.2) pour cette exposition.

- FIN.

Résultat 4 : Appliquer l'approche standard (SEC-SA, section 6.6.4) pour cette exposition.

- FIN.

Risque de crédit de contrepartie

-

Les PMB de catégorie 2 ayant des expositions sur des instruments comportant un risque de crédit de contrepartie doivent également calculer une exigence de fonds propres au titre du risque de crédit de contrepartie pour ces expositions. Les expositions au risque de crédit de contrepartie, décrites à la section 7.1.2 du chapitre 7 de la ligne directrice NFP comprennent :

- les dérivés hors cote;

- les dérivés négociés en bourse;

- les opérations de règlement de longue durée;

- les cessions temporaires de titres (CTT).

-

Les approches suivantes doivent être utilisées pour l'exposition au risque de crédit de contrepartie, à moins que l'institution n'ait obtenu l'autorisation du BSIF d'utiliser la méthode des modèles internes (MMI) :

- Pour les expositions sur instruments dérivés et sur opérations de règlement de longue durée :

- l'approche standard de la mesure de l'exposition au risque de crédit de contrepartie (AS-RCC), décrite à la section 7.1.7 du chapitre 7 de la ligne directrice NFP, doit être utilisée pour calculer l'exposition ou l'exposition en cas de défaut (ECD);

- le chapitre 4 de la ligne directrice NFP doit servir à déterminer le coefficient de pondération du risque applicable.

- Pour les expositions sur CTT :

- l'approche simple ou globale (décrite à la section 4.3.3 du chapitre 4 de la ligne directrice NFP), doit être utilisée pour calculer l'exposition ou l'ECD;

- le chapitre 4 de la ligne directrice NFP doit servir à déterminer le coefficient de pondération du risque applicable.

- Pour les expositions sur instruments dérivés et sur opérations de règlement de longue durée :

-

Seules les PMB de catégorie 2 qui sont tenues par le BSIF d'appliquer le cadre de risque de marché peuvent demander d'utiliser une MMI pour le risque de crédit de contrepartie, comme il est expliqué à la section 7.1.4 du chapitre 7 de la ligne directrice NFP. Ces institutions peuvent demander au BSIF d'utiliser la MMI pour les expositions sur dérivés ou CTT (ou les deux). La section 7.1.5 du chapitre 7 de la ligne directrice NFP décrit comment mesurer l'exposition et les exigences de fonds propres selon la MMI.

Version texte - Graphique 9

Début :

Question 1 : L'institution est-elle exposée au risque de crédit de contrepartie?

- Si oui, passer à la Question 2.

- Si non, passer au Résultat 1.

Question 2 : Le BSIF a-t-il informé l'institution qu'elle devait appliquer un cadre de risque de marché?

- Si oui, pour les dérivés passer à la Question 3 ou pour les cessions temporaires de titres passer à la Question 4.

- Si non, pour les dérivés passer au Résultat 2 ou pour les cessions temporaires de titres passer au Résultat 3.

Résultat 1 : Les chapitres 7 et 8 ne s'appliquent pas.

- FIN.

Question 3 : Le BSIF a-t-il approuvé l'utilisation de la MMI pour les dérivés et les opérations de règlement de longue durée?

- Si oui, passer au Résultat 4.

- Si non, passer au Résultat 2.

Question 4 : Le BSIF a-t-il approuvé l'utilisation de la MMI pour les CTT?

- Si oui, passer au Résultat 4.

- Si non, passer au Résultat 3.

Résultat 2 : Utiliser l'approche standard pour le risque de crédit de contrepartie des expositions sur dérivés et sur opérations de règlement de longue durée (section 7.1.7 du chapitre 7 de la ligne directrice NFP).

- FIN.

Résultat 3 : Utiliser l'approche simple ou globale pour le risque de crédit de contrepartie des expositions sur CTT (section 4.3.3 du chapitre 4 de la ligne directrice NFP).

- FIN.

Résultat 4 : Utiliser la méthode des modèles internes (MMI) (section 7.1.5 du chapitre 7 de la ligne directrice NFP) pour le risque de crédit de contrepartie des expositions pour lesquelles l'utilisation de la MMI est autorisée.

- FIN.

-

Les PMB de catégorie 2 sont également assujetties à des exigences de fonds propres au titre du risque de rajustement de la valeur du crédit (RVC; voir le chapitre 8 de la ligne directrice NFP) afin de couvrir le risque de pertes sur la valeur au marché sur le risque de contrepartie attendu pour chacun des types d'expositions suivants :

- les instruments hors cote comportant un risque de crédit de contrepartie (p. ex. les dérivés hors cote)Note de bas de page 18;

- CTT si le BSIF a avisé l'institution qu'il a déterminé que les expositions aux pertes de l'institution au titre du RVC découlant des CTT sont importantes.

-

Le chapitre 8 de la ligne directrice NFP ne s'applique pas aux PMB de catégorie 2 qui n'ont aucun des deux types d'expositions visés au paragraphe 55Note de bas de page 19.

Version texte - Graphique 10

Début :

Question 1 : L'institution est-elle exposée à des transactions couvertes (chapitre 8, paragraphe 6)?

- Si oui, passer à la Question 2.

- Si non, passer au Résultat 1.

Question 2 : L'institution a-t-elle reçu l'autorisation du BSIF d'utiliser l'approche AS-RVC?

- Si oui, passer au Résultat 2.

- Si non, passer à la Question 3.

Résultat 1 : Aucune exigence de fonds propres au titre du RVC.

- FIN.

Résultat 2 : Utiliser l'approche AS-RVC ou une combinaison des approches AS-RVC et AB-RVC pour calculer l'exigence de fonds propres au titre du RVC.

- FIN.

Question 3 : Le montant notionnel agrégé des dérivés non compensés centralement de l'institution dépasse-t-il le seuil d'importance relative de 150 G$ CA?

- Si oui, passer au Résultat 3.

- Si non, passer au Résultat 4.

Résultat 3 : Utiliser l'approche AB-RVC pour calculer l'exigence de fonds propres au titre du RVC (chapitre 8, paragraphe 8[2]).

- FIN.

Résultat 4 : L'institution peut utiliser l'approche AB-RVC (chapitre 8, paragraphe 8[2]) ou un autre traitement (chapitre 8, paragraphe 10) pour calculer l'exigence de fonds propres au titre du RVC.

- FIN.

5.1.4 Risque de marché et expositions du portefeuille de négociation

-

Le BSIF informera les PMB de catégorie 2 si elles sont visées par le cadre de risque de marché. Ces institutions doivent utiliser l'une des approches décrites au chapitre 9 de la ligne directrice NFP pour calculer les APR au titre du risque de marché, en consultation avec le BSIF.

-

Toutes les autres PMB de catégorie 2, auxquelles le cadre de risque de marché ne s'applique pas, doivent inclure les expositions du portefeuille de négociation dans le calcul des APR à l'aide des approches décrites dans les autres chapitres de la ligne directrice NFPNote de bas de page 20. Le chapitre 9 de la ligne directrice NFP ne s'applique pas à ces institutions.

Version texte - Graphique 11

Début :

Question 1 : Le BSIF a-t-il informé l'institution qu'elle devait appliquer le cadre de risque de marché?

- Si oui, passer au Résultat 1.

- Si non, passer au Résultat 2.

Résultat 1 : Utiliser l'une des approches du chapitre 9 afin de calculer les APR au titre du risque de marché (en consultation avec le BSIF).

- FIN.

Résultat 2 : Aucune exigence de fonds propres au titre du risque de marché (le chapitre 9 ne s'applique pas).

- Passer au Résultat 3.

Résultat 3 : Les exigences de fonds propres pour les expositions du portefeuille de négociation doivent être calculées à l'aide des approches d'autres chapitres de la ligne directrice NFP (voir l'annexe 2).

- FIN.

5.2 Exigences de levier

-

La ligne directrice EL décrit les exigences de levier pour les PMB de catégorie 2, y compris les ratios de levier minimal et autorisé. Les PMB de catégorie 2 ne sont pas assujetties à la réserve au titre du ratio de levier décrit à la section IV de la ligne directrice EL.

5.3 Normes de liquidité

-

Le chapitre 1 de la ligne directrice NL donne un aperçu des exigences de liquidité. Les PMB de catégorie 2 sont assujetties à toutes les mesures de liquidité détaillées à la section 1.3 de la ligne directrice NL, sauf dans les cas suivants :

- Les PMB de catégorie 2 ne sont assujetties à aucune exigence relative au ratio de liquidité à long terme (NSFR).

- Les PMB de catégorie 2 ne sont assujetties à aucune exigence relative à l'état des flux de trésorerie d'exploitation (EFTE).

- Les PMB de catégorie 2 ne sont assujetties aux outils de suivi des liquidités intrajournalières (chapitre 7 de la ligne directrice NL) que si elles sont des adhérents.

-

Le BSIF évalue généralement la suffisance des liquidités des filiales des PMB dans le contexte de l'entité mère consolidée. Par conséquent, les filiales des PMB de catégorie 2 peuvent être exemptées des exigences minimales de liquidité de la ligne directrice NL à condition qu'elles répondent aux critères de la section 1.2 du chapitre 1 de la ligne directrice NL.

-

Toutes les PMB de catégorie 2 sont assujetties aux exigences du ratio de liquidité à court terme (LCR), décrites au chapitre 2 de la ligne directrice NL.

-

Les PMB de catégorie 2 ne sont pas assujetties aux exigences du ratio de liquidité à long terme (NSFR). Par conséquent, le chapitre 3 de la ligne directrice NL ne s'applique pas à ces institutions.

-

Le chapitre 4 de la ligne directrice NL détaille la mesure des flux de trésorerie nets cumulés (NCCF) et les exigences connexes. Les PMB de catégorie 2 doivent compléter la version simplifiée du NCCF, sauf en cas d'indication contraire du BSIF.

-

L'état des flux de trésorerie d'exploitation (EFTE) décrit au chapitre 5 de la ligne directrice NL ne s'applique pas aux PMB de catégorie 2.

-

Le chapitre 6 de la ligne directrice NL décrit en détail plusieurs autres outils de suivi des liquidités applicables aux PMB de catégorie 2 qui devraient être utilisés pour évaluer la suffisance de leurs liquidités.

- Le chapitre 7 de la ligne directrice NL (Outils de suivi des liquidités intrajournalières) traite des outils de suivi des liquidités intrajournalières applicables aux PMB de catégorie 2. Il convient toutefois de préciser que ces PMB ne sont assujetties aux exigences de déclaration réglementaire énoncées au chapitre 7 que si elles sont des adhérents de Lynx.

VI. PMB de catégorie 3 – Exigences de fonds propres et de liquidité

6.1 Exigences de fonds propres fondées sur le risque

-

Les PMB de catégorie 3 sont assujetties à un ratio simplifié de fonds propres fondé sur le risque (RSFPFR), tel que décrit à la section 1.6.2 du chapitre 1 de la ligne directrice NFP.

- Les RSFPFR minimaux des PMB de catégorie 3 sont indiqués à la section 1.6.2 du chapitre 1 de la ligne directrice NFP.

- Les PMB de catégorie 3 sont également assujetties à la réserve de conservation des fonds propres décrite à la section 1.7.1 du chapitre 1 de la ligne directrice NFP.

- Les cibles de fonds propres des PMB de catégorie 3 sont résumées à la section 1.10 du chapitre 1 de la ligne directrice NFP.

- La réserve contracyclique (section 1.7.2 du chapitre 1 de la ligne directrice NFP) peut également s'appliquer aux institutions de catégorie 3Note de bas de page 21. Le BSIF informera les PMB chaque fois que la réserve contracyclique aura été déployée au Canada et doit être appliquée aux expositions nationales. Les institutions de catégorie 3 doivent également appliquer la réserve contracyclique à toutes les expositions internationales si cette dernière a été déployée par l'organisme de réglementation du pays en question.

- Le supplément imposé aux BISi et la réserve pour stabilité intérieure décrits au chapitre 1 de la ligne directrice NFP ne s'appliquent pas aux PMB de catégorie 3.

- L'annexe 1, Importance systémique intérieure et ratios cibles de fonds propres, du chapitre 1 de la ligne directrice NFP ne s'applique pas aux PMB de catégorie 3.

-

Les sections 1.4 et 1.5 du chapitre 1 de la ligne directrice NFP (approche NI) ne s'appliquent pas non plus aux PMB de catégorie 3.

-

Le chapitre 2 de la ligne directrice NFP définit les catégories de fonds propres utilisées pour calculer les ratios de fonds propres fondés sur le risque, y compris le RSFPFR, ainsi que les ajustements requis pour chaque catégorie de fonds propres.

-

Le chapitre 3 de la ligne directrice NFP explique en détail comment calculer l'exigence de fonds propres au titre du risque opérationnel. Les PMB de catégorie 3 doivent utiliser l'approche standard simplifiée; elles ne sont donc pas visées par la section 3.4, Approche standard, du chapitre 3 de la ligne directrice NFP.

-

Les chapitres 4 à 9 de la ligne directrice NFP ne sont généralement pas applicables aux PMB de catégorie 3, car le RSFPFR ne comporte aucune exigence en matière d'actifs pondérés en fonction du risque de crédit ou de marché. Toutefois, les chapitres 1 à 3 de la ligne directrice NFP peuvent faire référence à certaines sections de ces autres chapitres. Ainsi, les PMB de catégorie 3 pourraient avoir à consulter les chapitres 4 à 9 de la ligne directrice NFP pour certaines expositions.

6.2 Exigences de levier

-

Puisque la mesure du levier est intégrée au RSFPFR, les PMB de catégorie 3 ne sont pas assujetties à une exigence minimale de levier du premier pilier distincte. Par conséquent, la ligne directrice EL ne s'applique pas à ces institutions.

6.3 Normes de liquidité

-

Les PMB de catégorie 3 ne sont assujetties qu'aux exigences relatives à l'état des flux de trésorerie d'exploitation (EFTE), comme il est expliqué au chapitre 5 de la ligne directrice NL.

-

Le chapitre 7 de la ligne directrice NL (Outils de suivi des liquidités intrajournalières) traite des outils de suivi des liquidités intrajournalières applicables aux PMB de catégorie 3. Il convient toutefois de préciser que ces PMB ne sont assujetties aux exigences de déclaration réglementaire énoncées au chapitre 7 que si elles sont des adhérents de Lynx.

- Les autres mesures et relevés décrits au chapitre 1 de la ligne directrice NL ne s'appliquent donc pas aux PMB de catégorie 3. Par conséquent, les chapitres suivants de la ligne directrice NL ne s'appliquent pas non plus aux PMB de catégorie 3 :

- Chapitre 2 (Ratio de liquidité à court terme – LCR)

- Chapitre 3 (Ratio de liquidité à long terme – NSFR)

- Chapitre 4 (Flux de trésorerie nets cumulatifs – NCCF)

- Chapitre 6 (Outils de suivi des liquidités)

Annexe 1 – Résumé des exigences de fonds propres et de liquidité des PMB par catégorie

| Résumé des exigences | Renvoi à la ligne directrice du BSIF | Catégorie 1 | Catégorie 2 | Catégorie 3 |

|---|---|---|---|---|

| Exigences de fonds propres fondées sur le risque |

Ratio(s) fondé(s) sur le risque et définition des fonds propres Chapitres 1 et 2 de la ligne directrice NFP |

Ratios CET1/fonds propres de catégorie 1/total des fonds propres | Ratios CET1/fonds propres de catégorie 1/total des fonds propres | Ratios simplifiés de fonds propres fondés sur le risque pour CET1/fonds propres de catégorie 1/total des fonds propres |

| Exigences de fonds propres fondées sur le risque |

Méthode d'évaluation des exigences de fonds propres au titre du risque opérationnel Chapitre 3 de la ligne directrice NFP |

Approche standardAnnexe 1a - note * ou approche standard simplifiée | Approche standard simplifiée | Approche standard simplifiée |

| Exigences de fonds propres fondées sur le risque |

Méthode d'évaluation des exigences de fonds propres au titre du risque de crédit Chapitres 4 à 8 de la ligne directrice NFPAnnexe 1a - note ** |

Approche fondée sur les notations internes (NI)Annexe 1a - note * ou approche standard avec traitement simplifié disponible pour certaines catégories d'actifs | Approche standard avec traitement simplifié disponible pour certaines catégories d'actifs | S.O. |

| Exigences de fonds propres fondées sur le risque |

Méthode d'évaluation des exigences de fonds propres au titre du risque de marchéAnnexe 1a - note *** Chapitre 9 de la ligne directrice NFP |

Modèles internesAnnexe 1a - note * ou approche standard | Modèles internesAnnexe 1a - note * ou approche standard | S.O. |

| Ratio de levier (RL) | Exigences de levier | Ratio de levier | Ratio de levier | Aucun ratio de levier |

|

Notes de l'annexe 1a

|

||||

| Résumé des exigences | Renvoi à la ligne directrice du BSIF | catégorie 1 | catégorie 2 | catégorie 3 |

|---|---|---|---|---|

| Ratio de liquidité à court terme (LCR) | NL Chapitre 2 | LCR | LCR | Aucun LCR |

| Exigence fondée sur les flux de trésorerie | NL Chapitre 4 ou 5 | Version intégrale du relevé NCCF | Version simplifiée du relevé NCCF (Sauf en cas d'indication contraire du BSIF) | État des flux de trésorerie d'exploitation (EFTE) |

| Ratio de liquidité à long terme (NSFR) | NL Chapitre 3 | Seulement pour les institutions où la dépendance sur le financement de gros est significativeAnnexe 1b - note * | Aucun NSFR | Aucun NSFR |

| Besoins de liquidités intrajournalières | NL Chapitre 7 | Le chapitre 7 de la ligne directrice NL (Outils de suivi des liquidités intrajournalières) traite des outils de suivi des liquidités intrajournalières applicables aux PMB de catégorie 1, 2 et 3. Cela dit, ces PMB ne sont assujetties aux exigences de déclaration réglementaire énoncées au chapitre 7 que si elles sont des adhérents de Lynx. | Le chapitre 7 de la ligne directrice NL (Outils de suivi des liquidités intrajournalières) traite des outils de suivi des liquidités intrajournalières applicables aux PMB de catégorie 1, 2 et 3. Cela dit, ces PMB ne sont assujetties aux exigences de déclaration réglementaire énoncées au chapitre 7 que si elles sont des adhérents de Lynx. | Le chapitre 7 de la ligne directrice NL (Outils de suivi des liquidités intrajournalières) traite des outils de suivi des liquidités intrajournalières applicables aux PMB de catégorie 1, 2 et 3. Cela dit, ces PMB ne sont assujetties aux exigences de déclaration réglementaire énoncées au chapitre 7 que si elles sont des adhérents de Lynx. |

|

Notes de l'annexe 1b

|

||||

Annexe 2 – Application des chapitres de la ligne directrice NFP visant le risque de crédit et le risque de marché par type d'exposition

| Type d'exposition | Risque de crédit | Risque de crédit de contrepartie (RCC) | Rajustement de la valeur du crédit (RVC) | Risque de marché | |

|---|---|---|---|---|---|

| Institutions de catégorie 1 autorisées à utiliser l'approche NI | Toutes les autres institutions de catégorie 1 et 2 | ||||

| Expositions de titrisation en tranches qui satisfont aux critères de transfert du risque | Chapitre 6 | Chapitre 6 | S.O. | S.O. | S.O. |

| Dérivés bilatéraux hors cote (y compris les opérations de règlement de longue durée) | Chapitre 4 ou 5, pour déterminer le coefficient de pondération du risque applicable à l'ECD du RCC | Chapitre 4 pour déterminer le coefficient de pondération du risque applicable à l'ECD du RCC | Chapitre 7 pour déterminer l'ECD du RCC | Chapitre 8 (s'applique à toutes les institutions qui participent à des transactions visées dans le portefeuille bancaire et le portefeuille de négociation (chapitre 8, paragraphe 5) | Chapitre 9 (seulement pour les banques utilisant le cadre de risque de marchéAnnexe 2 - note *) |

| Dérivés compensés centralement | Chapitre 4 ou 5, pour déterminer le coefficient de pondération du risque applicable à l'ECD du RCC | Chapitre 4 pour déterminer le coefficient de pondération du risque applicable à l'ECD du RCC | Chapitre 7 pour déterminer l'ECD du RCC | S.O. | Chapitre 9 (seulement pour les banques utilisant le cadre de risque de marchéAnnexe 2 - note *) |

| Cessions temporaires de titres (CTT) | Chapitre 4 ou 5, pour déterminer le coefficient de pondération du risque applicable à l'ECD du RCC | Chapitre 4 pour déterminer le coefficient de pondération du risque applicable à l'ECD du RCC | Chapitre 4 ou 7 pour déterminer l'ECD du RCC | Chapitre 8Annexe 2 - note *** (s'applique à toutes les institutions qui participent à des transactions visées dans le portefeuille bancaire et le portefeuille de négociation (chapitre 8, paragraphe 5) | Chapitre 9 (seulement pour les banques utilisant le cadre de risque de marchéAnnexe 2 - note *) |

| Toutes les autres expositions du portefeuille bancaire | Chapitre 4 ou 5, selon l'exposition | Chapitre 4 | S.O. | S.O. | S.O. |

| Toutes les autres expositions du portefeuille de négociation | Chapitre 4 ou 5, selon l'exposition (seulement pour les banques n'utilisant pas le cadre de risque de marchéAnnexe 2 - note **) | Chapitre 4 (seulement pour les banques n'utilisant pas le cadre de risque de marchéAnnexe 2 - note **) | S.O. | S.O. | Chapitre 9 (seulement pour les banques utilisant le cadre de risque de marchéAnnexe 2 - note *) |

|

Notes de l'annexe 2

|

|||||