Régime de retraite des Forces Canadiennes – Force Régulière et Force de Réserve au 31 mars 2019

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

L’honorable Jean-Yves Duclos, C.P., député

Président du Conseil du Trésor

Ottawa, Canada

K1A 0R5

Monsieur le Ministre,

Conformément à l’article 6 de la Loi sur les rapports relatifs aux pensions publiques, j’ai le plaisir de vous transmettre le rapport sur l’évaluation actuarielle du Régime de retraite des Forces canadiennes au 31 mars 2019. Cette évaluation actuarielle tient compte des prestations et cotisations du régime de retraite de la Force régulière et du régime de retraite de la Force de réserve. Le régime de retraite de la Force régulière est défini par les parties I, III et IV de la Loi sur la pension de retraite des Forces canadiennes, inclut les prestations des Forces Canadiennes définies par la Loi sur les régimes de retraite particuliers, et est sujet à la Loi sur le partage des prestations de retraite. Le régime de retraite de la Force de réserve est défini par la partie I.1 de la Loi sur la pension de retraite des Forces canadiennes et est sujet à la Loi sur le partage des prestations de retraite.

Veuillez agréer, Monsieur le Ministre, l’assurance de ma considération distinguée,

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Table des matières

Tableaux

- Tableau 1 Hypothèses économiques ultimes basées sur la meilleure estimation

- Tableau 2 Résultats principaux au 31 mars 2019

- Tableau 3 Cotisations pour le service courant sur une base d'année civile

- Tableau 4 Cotisations pour le service courant sur une base d'année civile - CRFR

- Tableau 5 Cotisations pour le service courant sur la base d'année civile - RC

- Tableau 6 État du Compte de pension de retraite des Forces Canadiennes

- Tableau 7 Situation financière - Caisse de retraite des Forces Canadiennes

- Tableau 8 Situation financière - Caisse de retraite de la Force de réserve

- Tableau 9 Rapprochement de la situation financière - Compte et Caisses

- Tableau 10 Gains et pertes actuariels

- Tableau 11 Révision des hypothèses actuarielles

- Tableau 12 Coûts pour le service courant pour l'année du régime 2020

- Tableau 13 Rapprochement des coûts pour le service courant - CRFC

- Tableau 14 Taux de cotisation des membres

- Tableau 15 Cotisations prévues pour le service courant sur base d'année du régime - CRFC

- Tableau 16 Cotisations prévues pour le service courant sur une base d'année du régime - CRFR

- Tableau 17 Frais d'administration

- Tableau 18 Cotisations anticipées pour le rachat de service antérieur

- Tableau 19 Sensibilité des résultats aux variations des facteurs d'amélioration de longévité

- Tableau 20 Sensibilité des résultats aux variations des hypothèses économiques clés - Force Régulière

- Tableau 21 Sensibilité des résultats aux variations des hypothèses économiques clés - Force de Réserve

- Tableau 22 État du Compte des RC

- Tableau 23 Coût pour le service courant - RC

- Tableau 24 Crédit estimatif pour le gouvernement

- Tableau 25 Coût estimatif pour le gouvernement

- Tableau 26 Taux de cotisation des membres force régulière

- Tableau 27 Rapprochement des soldes du Compte de pension de retraite

- Tableau 28 Rapprochement des soldes de la Caisse de retraite des Forces Canadiennes

- Tableau 29 Rapprochement des soldes du Compte des RC

- Tableau 30 Rapprochement des soldes de la Caisse de retraite de Force de réserve

- Tableau 31 Revenus d'intérêt / Taux de rendement

- Tableau 32 Sommaire des données sur les participants

- Tableau 33 Rapprochement du nombre de cotisants de la Force régulière

- Tableau 34 Rapprochement du nombre de cotisants de la Force de réserve

- Tableau 35 Rapprochement du nombre de pensionnés de la Force régulière

- Tableau 36 Rapprochement du nombre de pensionnés de la Force de réserve

- Tableau 37 Rapprochement du nombre des conjoints survivants

- Tableau 38 Rapprochement du nombre des survivants - Enfants/Étudiants

- Tableau 39 Valeur actuarielle de l’actif de la Caisse de retraite des Forces Canadiennes

- Tableau 40 Valeur actuarielle de l’actif de la Caisse de retraite de la Force de réserve

- Tableau 41 Composition de l'actif

- Tableau 42 Taux de rendement réel par type d'actif

- Tableau 43 Taux de rendement global sur les actifs de la CRFC et de la CRFR

- Tableau 44 Taux de rendement des actifs de la caisse de retraite

- Tableau 45 Valeur Actualisée

- Tableau 46 Hypothèses économiques

- Tableau 47 Rapport sur les statistiques économiques canadiennes, 1924-2018

- Tableau 48 Échantillon de hausses salariales liées à l'ancienneté et à l'avancement

- Tableau 49 Échantillon des taux prévus d'invalidité des membres de la Force de réserve

- Tableau 50 Échantillon des taux prévus d'invalidité 3B (Propre emploi)

- Tableau 51 Échantillon des taux prévus de retraite du Régime de la Force régulière - Anciennes conditions concernant le service

- Tableau 52 Échantillon des taux prévus de retraite du Régime de la Force régulière - Nouvelles conditions concernant le service

- Tableau 53 Échantillon des taux prévus de retraite du Régime de la Force de réserve

- Tableau 54 Échantillon des taux prévus de cessation d'emploi du Régime de la Force régulière - Anciennes conditions concernant le service

- Tableau 55 Échantillon des taux prévus de cessation d'emploi du Régime de la Force régulière - Nouvelles conditions concernant le service

- Tableau 56 Échantillon des taux prévus de cessation d'emploi des membres de la Force de réserve - Hommes Officiers

- Tableau 57 Échantillon des taux prévus de cessation d'emploi des membres de la Force de réserve - Homme Autres Grades

- Tableau 58 Échantillon des taux prévus de cessation d'emploi des membres de la Force de réserve - Femmes Officiers

- Tableau 59 Échantillon des taux prévus de cessation d'emploi des membres de la Force de réserve - Femmes Autres Grades

- Tableau 60 Échantillon de la proportion prévue des membres optant pour une rente différée

- Tableau 61 Échantillon des taux prévus de mortalité

- Tableau 62 Échantillon des facteurs d'amélioration de la longévité

- Tableau 63 Espérance de vie des cotisants et des retraités non invalides

- Tableau 64 Sensibilité de l'espérance de vie aux variations des facteurs d'amélioration de longévité

- Tableau 65 Hypothèses relatives aux conjoints survivants

- Tableau 66 Hypothèses relatives aux enfants survivants

- Tableau 67 Salaire de référence CRFR

- Tableau 68 Impacts différentes politiques de placement - CRFC

- Tableau 69 Médiane et 10e centile des rendements réels, ratio de provisionnement et cotisations pour divers portefeuilles

- Tableau 70 Rendements des portefeuilles suite à un évènement extrême

- Tableau 71 Sensibilité du surplus/(déficit) de la CRFC au 31 mars 2022

- Tableau 72 Incidence sur le Compte et la CRFC d'une période prolongée de faibles taux d'intérêt sur les obligations

- Tableau 73 Force régulière - Officiers masculins

- Tableau 74 Force régulière - Officiers masculins - Sommaire

- Tableau 75 Force régulière - Autres grades masculins

- Tableau 76 Force régulière - Autres grades masculins - Sommaire

- Tableau 77 Force régulière - Officiers féminins

- Tableau 78 Force régulière - Officiers féminins - Sommaire

- Tableau 79 Force régulière - Autres grades féminins

- Tableau 80 Force régulière - Autres grades féminins - Sommaire

- Tableau 81 Force de réserve - Officiers masculins

- Tableau 82 Force de réserve - Officiers masculins - Sommaire

- Tableau 83 Force de réserve - Autres grades masculins

- Tableau 84 Force de réserve - Autres grades masculins - Sommaire

- Tableau 85 Force de réserve - Officiers féminins

- Tableau 86 Force de réserve - Officiers féminins - Sommaire

- Tableau 87 Force de réserve - Autres grades féminins

- Tableau 88 Force de réserve - Autres grades féminins - Sommaire

- Tableau 89 Force régulière - Pensionnés retraités - Officiers de sexe masculin

- Tableau 90 Force régulière - Pensionnés retraités - Officiers de sexe féminin

- Tableau 91 Force régulière - Pensionnés retraités - Autres grades de sexe masculin

- Tableau 92 Force régulière - Pensionnés retraités - Autres grades de sexe féminin

- Tableau 93 Force régulière - Pensionnés motif 3B - Officiers de sexe masculin

- Tableau 94 Force régulière - Pensionnés motif 3B - Officiers de sexe féminin

- Tableau 95 Force régulière - Pensionnés motif 3B - Autres grades de sexe masculin

- Tableau 96 Force régulière - Pensionnés motif 3B - Autres grades de sexe féminin

- Tableau 97 Force régulière - Pensionnés motif 3A - Officiers de sexe masculin

- Tableau 98 Force régulière - Pensionnés motif 3A - Officiers de sexe féminin

- Tableau 99 Force régulière - Pensionnés motif 3A - Autres grades de sexe masculin

- Tableau 100 Force régulière - Pensionnés motif 3A - Autres grades de sexe féminin

- Tableau 101 Force de réserve - Pensionnés retraités - Officiers de sexe masculin

- Tableau 102 Force de réserve - Pensionnés retraités - Officiers de sexe féminin

- Tableau 103 Force de réserve - Pensionnés retraités - Autres grades de sexe masculin

- Tableau 104 Force de réserve - Pensionnés retraités - Autres grades de sexe féminin

- Tableau 105 Force de réserve - Pensionnés invalides - Officiers

- Tableau 106 Force de réserve - Pensionnés invalides - Autres grades

- Tableau 107 Force régulière - Conjoints survivants

- Tableau 108 Force de réserve - Conjoints survivants

Figures

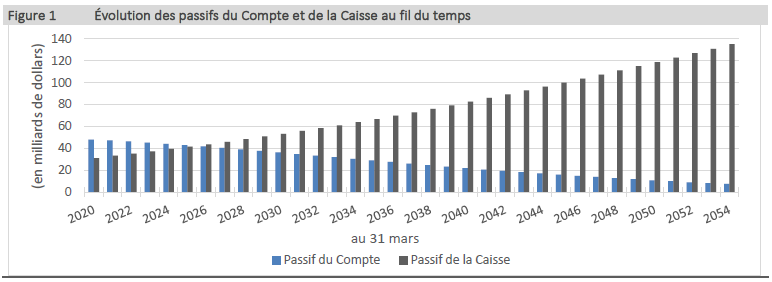

- Figure 1 Évolution des passifs du Compte et de la Caisse au fil du temps

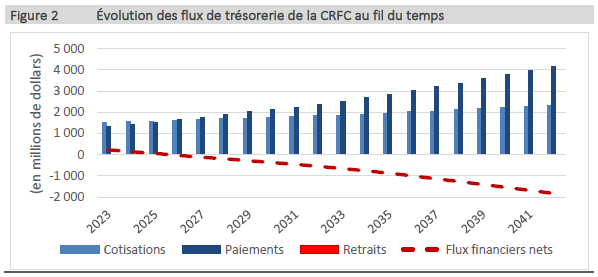

- Figure 2 Évolution des flux de trésorerie de la CRFC au fil du temps

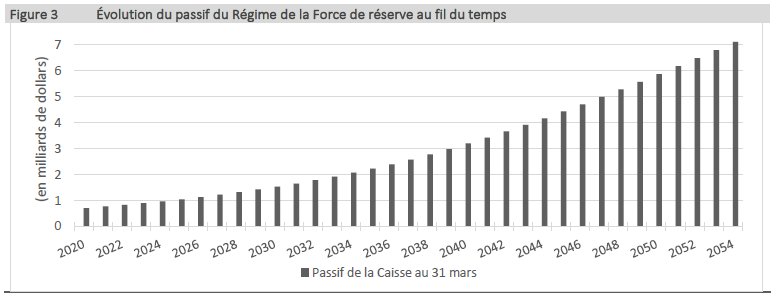

- Figure 3 Évolution du passif du Régime de la Force de réserve au fil du temps

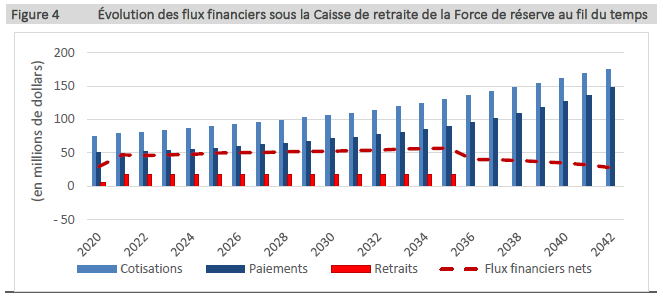

- Figure 4 Évolution des flux financiers sous la Caisse de retraite de la Force de réserve au fil du temps

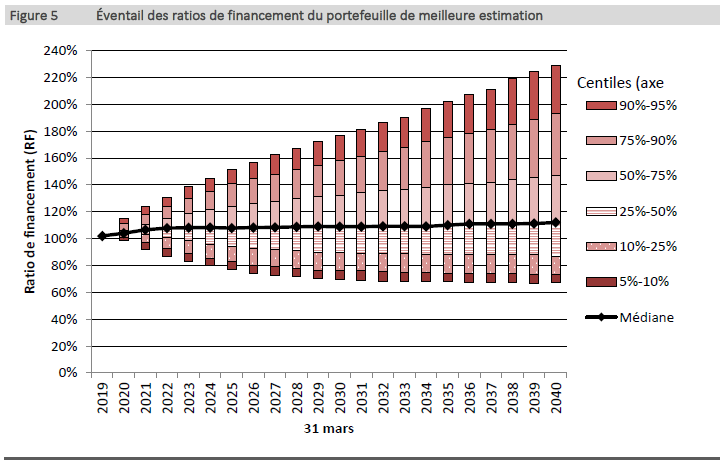

- Figure 5 Éventail des ratios de financement du portefeuille de meilleure estimation

1. Sommaire exécutif

Ce rapport actuariel sur le Régime de retraite des Forces canadiennes - régime de retraite de la Force régulière (Régime de la Force régulière) et le régime de retraite de la Force de réserve (Régime de la Force de réserve) a été préparé conformément à la Loi sur les rapports relatifs aux pensions publiques (LRPP).

Cette évaluation actuarielle est en date du 31 mars 2019 et porte sur les prestations de retraite et les cotisations définies aux parties I, III et IV de la Loi sur la pension de retraite des Forces canadiennes (LPRFC) et établies en vertu de la Loi sur les régimes de retraite particuliers (LRRP) qui couvre les régimes compensatoires (RC) et de la Loi sur le partage des prestations de retraite (LPPR) pour les membres du Régime de la Force régulière. Cette évaluation actuarielle porte également sur les prestations de retraite et les cotisations définies à la partie I.1 de la LPRFC et de la LPPR pour les membres du Régime de la Force de réserve.

Le rapport actuariel précédent a été effectué en date du 31 mars 2016. La prochaine évaluation périodique est prévue au plus tard pour le 31 mars 2022.

1.1 Objet du rapport actuariel

L’objet du présent rapport actuariel est de présenter l’état du Régime de la Force régulière composée du Compte de pension de retraite des Forces canadiennes (Compte), de la Caisse de retraite des Forces canadiennes (CRFC) et du Compte des régimes compensatoires (RC) ainsi que l’état du Régime de la Force de réserve composée de la Caisse de retraite de la Force de réserve (CRFR). Le présent rapport vise aussi à déterminer les coûts de service courant projetés pour la CRFC, la CRFR et le RC, de même qu’à renseigner le président du Conseil du Trésor pour qu’il puisse prendre des décisions éclairées quant au financement de l’obligation de retraite du gouvernement. Le présent rapport peut ne pas convenir à d’autres fins.

1.2 Les bases de l’évaluation

Cette évaluation repose sur les dispositions établies par la loi concernant les prestations de retraite qui sont résumées aux annexes A et B.

Les taux de cotisation des membres de la Force régulière pour les années civiles 2019 à 2021 (approuvés par le Conseil du Trésor) et les années civiles à compter de 2022 (estimés) ont été mis à jour depuis la dernière évaluation et sont présumés correspondre à ceux des participants du groupe 1 du Régime de retraite de la fonction publique du Canada (Régime de retraite de la FP).

Les taux de cotisation des membres de la Force de réserve sont déterminés par règlement.

La Loi sur la pension de retraite de la Gendarmerie royale du Canada a été amendée par le projet de loi C-97, sanctionné le 21 juin 2019. L’amendement modifie la règle relative au surplus non autorisé, augmentant le surplus autorisé de 10 % à 25 % du passif. La règlementation relative aux dispositions équivalentes pour le Régime de la Force de réserve demeure inchangée. Aucun autre changement n’a été apporté aux dispositions du régime depuis la dernière évaluation.

Le Conseil du Trésor a approuvé en 2018 la Politique de financement pour les régimes de retraite du secteur public (Politique de financement). Cette politique fournit des directives et des règles afin d’appuyer une gouvernance prudente des régimesNote de bas de page 1 et veille à ce que des actifs suffisants soient accumulés pour couvrir le coût des prestations acquises. Les méthodes, hypothèses et résultats de la présente évaluation actuarielle sont cohérents avec les dispositions de la Politique de financement.

Pour le Régime de la Force régulière, les données financières sur lesquelles repose cette évaluation sont composées de :

- la CRFC, soit les actifs investis qui sont réservés par le gouvernement pour le paiement des prestations à l’égard du service depuis le 1er avril 2000,

- du Compte, établi pour faire un suivi des obligations de retraite du gouvernement à l’égard du service avant le 1er avril 2000, et

- du Compte des RC, à l’égard des prestations en excédent des prestations maximales prévues pour les régimes de retraite enregistrés selon la Loi de l’impôt sur le revenu.

Pour le Régime de la Force de réserve, les données financières sur lesquelles repose cette évaluation sont composées de la CRFR, soit les actifs investis réservés par le gouvernement pour le paiement des prestations à l’égard du service de la Force de réserve.

Un sommaire de ces actifs et comptes disponibles pour les prestations figure à l’annexe C.

Les données sur les membres ont été fournies par le ministère des Services publics et Approvisionnement Canada (MSPAC). Un sommaire des données et des tests effectués est présenté à l’annexe D.

Cette évaluation a été préparée conformément à la pratique actuarielle reconnue au Canada et en utilisant les méthodes et hypothèses résumées aux annexes E à H.

Toutes les hypothèses utilisées dans le présent rapport sont fondées sur la meilleure estimation et n’incluent aucune marge pour écarts défavorables. Les hypothèses sont intrinsèquement raisonnables et appropriées dans l’ensemble aux fins de l’évaluation en date du présent rapport.

Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées afin de refléter les tendances économiques et les résultats démographiques observés. Une description complète des hypothèses utilisées figure aux annexes F à H. Le tableau suivant présente un sommaire des hypothèses économiques ultimes utilisées dans le présent rapport et une comparaison avec les mêmes hypothèses du rapport précédent.

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Taux d'inflation prévu | 2,00 % | 2,00 % |

| Augmentation réelle des gains ouvrant droit à pension | 0,70 % | 0,80 % |

| Augmentation réelle du MGAA et du MGANote de bas de tableau 1 - * | 1,00 % | 1,10 % |

| Rendement réel de la CRFC et la CRFR | 4,00 % | 4,00 % |

| Rendement réel des Comptes de pension de retraite et RC | 2,50 % | 2,70 % |

|

||

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID‑19. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d’évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l’avenir.

1.3 Principales observations

| Compte de pension de retraite | Caisse de retraite des Forces Canadiennes | Caisse de retraite de la force de réserve | Compte des RC | |

|---|---|---|---|---|

| Situation financière | ||||

| Solde enregistré/Valeur actuarielle de l'actif | 45 630 | 31 586 | 538 | 882 |

| Passif actuariel | 48 057 | 31 007 | 711 | 727 |

| Excédent(insuffisance) actuariel(le)/Surplus(déficit) actuariel | (2 427) | 579 | (173) | 155 |

| Cotisation pour le service courant - Année de calendrier 2021 | ||||

| Cotisations des participants | - | 539,8 | 21,4 | 4,8 |

| Coût du gouvernement pour le service courant | - | 939,3 | 54,4 | 32,5 |

| Coût total pour le service courant | - | 1 479,1 | 75,8 | 37,2 |

| Crédits/paiements spéciaux durant l'année du régime 2021 | 2 605 | - | 17,4 | - |

|

||||

1.3.1 Compte de pension de retraite (Service avant le 1er avril 2000)

Au 31 mars 2019, le solde enregistré du Compte est de 45 630 millions de dollars et la valeur actuarielle du passif pour le service avant le 1er avril 2000Note de bas de page 2 est de 48 057 millions de dollars, entraînant une insuffisance actuarielle de 2 427 millions de dollars.

Selon la LPRFC, le déficit actuariel pourrait être amorti sur une période maximale de 15 ans à compter 31 mars 2021. Advenant que l’insuffisance actuarielle soit amortie sur la période maximale, 15 paiements égaux annuels d’un montant de 251 millions de dollars pourraient être crédités au Compte. Le montant ainsi que les modalités d’amortissement sont fixés par le président du Conseil du Trésor.

Il est prévu que le gouvernement comblera l’insuffisance actuarielle en faisant un crédit spécial unique au Compte de pension de retraite 2 605 millions de dollars au 31 mars 2021, soit le montant de l’insuffisance actuarielle accumulée avec intérêts depuis le 31 mars 2019.

1.3.2 Caisse de retraite des Forces canadiennes (Service depuis le 1er avril 2000)

1.3.2.1 Coût pour le service courant

Le coût total estimé pour le service courant, qui est acquitté conjointement par les cotisants du Régime de la Force régulière et le gouvernement, est de 1 479,1 millions de dollars pour l’année civile 2021. La valeur estimative des cotisations des membres est de 539,8 millions de dollars et la valeur estimative de la cotisation du gouvernement est de 939,3 millions de dollars pour l’année civile 2021. Les frais d’administration de la CRFC (inclus dans le coût total pour le service courant) sont estimés à 16,1 millions de dollars pour l’année civile 2021.

Les cotisations pour le service courant prévues pour les trois années civiles suivant le dépôt de ce rapport figurent au tableau suivant. Elles sont exprimées en pourcentage de la rémunération admissibleNote de bas de page 3 et en millions de dollars. Le rapport entre la cotisation pour le service courant du gouvernement et celle des cotisants y est également présenté. Les coûts de service courant projetés figurant au tableau sont déterminés selon les taux de cotisations des employés montrés dans la section 2.3.2.

| Année civile | Cotisations pour le service courant (en millions de dollars) |

Cotisations pour le service courant en pourcentage de la rémunération admissible | Rapport entre la cotisation pour le service courant du gouvernement et celle des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouv. | Total | Cotisants | Gouv. | Total | ||

| 2021 | 539,8 | 939,3 | 1 479,1 | 9,98 | 17,36 | 27,34 | 1,74 |

| 2022 | 548,4 | 947,7 | 1 496,1 | 9,92 | 17,15 | 27,07 | 1,73 |

| 2023 | 558,5 | 958,7 | 1 517,2 | 9,86 | 16,93 | 26,79 | 1,72 |

1.3.2.2 Situation financière et amortissement du surplus (déficit) actuariel

Au 31 mars 2019, la valeur actuarielle des actifs de la CRFC est de 31 586 millions de dollars et la valeur actuarielle du passif est de 31 007 millions de dollars, entraînant un surplus actuariel de 579 millions de dollars. Aucun paiement spécial n’est requis.

1.3.3 Caisse de retraite de la Force de réserve

1.3.3.1 Coût pour le service courant

Le coût total pour le service courant, qui est acquitté conjointement par les cotisants de la Force de réserve et le gouvernement, est estimé à 75,8 millions de dollars pour l’année civile 2021. La valeur estimative des cotisations des participants est de 21,4 millions de dollars et la valeur estimative des cotisations du gouvernement est de 54,4 millions de dollars pour l’année civile 2021. Les frais d’administration (inclus dans le coût pour le service courant total) sont estimés à 7,2 millions de dollars pour l’année civile 2021.

Les cotisations prévues pour le service courant, exprimées en pourcentage de la rémunération admissible et en millions de dollars, pour les trois années civiles qui suivent le dépôt de ce rapport, figurent au tableau 4 . Le rapport entre la cotisation pour le service courant du gouvernement et celle des membres y est aussi présenté. Les coûts de service courant projetés figurant au tableau sont déterminés selon les taux de cotisations des employés montrés dans la section 2.3.2.

| Année civile | Cotisations pour le service courant (en millions de dollars) |

Cotisations pour le service courant en pourcentage de la rémunération admissible | Rapport entre la cotisation pour le service courant du gouvernement et celle des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouv. | Total | Cotisants | Gouv. | Total | ||

| 2021 | 21,4 | 54,4 | 75,8 | 5,20 | 13,24 | 18,44 | 2,55 |

| 2022 | 22,4 | 56,3 | 78,7 | 5,20 | 13,05 | 18,25 | 2,51 |

| 2023 | 23,5 | 58,0 | 81,5 | 5,20 | 12,84 | 18,04 | 2,47 |

1.3.3.2 Situation financière et amortissement du surplus (déficit) actuariel

Au 31 mars 2019, la valeur actuarielle des actifs de la CRFR est établie à 538 millions de dollars et la valeur actuarielle du passif est de 711,1 millions de dollars, entraînant un déficit actuariel de 173 millions de dollars.

Conformément à l’article 87 du Règlement sur le régime de pension de la Force de réserve, le déficit actuariel est amorti par 15 versements annuels. Pour amortir le déficit actuariel de 173 millions de dollars par 15 versements annuels égaux de 17,4 millions de dollars doivent être faits à la CRFR à compter du 31 mars 2021. Ces paiements considèrent le paiement spécial de 5,3 millions de dollars versé le 31 mars 2020.

1.3.4 Compte des régimes compensatoires (RC)

Au 31 mars 2019, le total des montants disponibles pour les prestations payables en vertu du Compte des RC est de 882 millions de dollars et la valeur actuarielle du passif est de 727 millions de dollars, entraînant un excédent actuariel de 155 millions de dollars.

La cotisation pour le service courant en vertu des RC, qui est acquittée conjointement par les cotisants et le gouvernement, est estimée à 37,24 millions de dollars pour l’année civile 2021 et à 37,86 millions de dollars et 38,30 millions de dollars pour les deux années civiles suivantes.

Le tableau 5 présente les coûts prévus pour le service courant exprimés en pourcentage de la rémunération admissible, pour les trois années civiles suivant le dépôt de ce rapport ainsi que le rapport entre la cotisation pour le service courant du gouvernement et celle des cotisants.

| Année civile | Cotisations pour le service courant (en millions de dollars) |

Cotisations pour le service courant (en pourcentage de la rémunération admissible) | Rapport entre la cotisation pour le service courant du gouvernement et celle des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouv. | Total | Cotisants | Gouv. | Total | ||

| 2021 | 4,76 | 32,48 | 37,24 | 0,09 | 0,60 | 0,69 | 6,82 |

| 2022 | 4,98 | 32,88 | 37,86 | 0,09 | 0,60 | 0,69 | 6,60 |

| 2023 | 5,15 | 33,15 | 38,30 | 0,09 | 0,59 | 0,68 | 6,44 |

2. Résultats de l’évaluation

Cette évaluation repose sur les dispositions établies par la loi concernant les prestations de retraite qui sont résumées aux annexes A et B ainsi que sur les données financières et les données sur les membres résumées aux annexes C et D. Cette évaluation a été préparée en utilisant les normes actuarielles reconnues au Canada et les méthodes et hypothèses résumées aux annexes E à H. Les résultats futurs, qui seront différents des hypothèses correspondantes, entraîneront des gains ou des pertes qui seront présentés dans les prochains rapports.

Des projections de la situation financière du Compte, de la CRFC et de la CRFR figurent à l’annexe I.

2.1 Situation financière

Depuis le 1er avril 2000, les cotisations des membres du Régime de la Force régulière et du gouvernement, ne sont plus créditées au Compte de pension de retraite des forces régulières. Elles sont plutôt créditées à la Caisse de retraite des Forces canadiennes. La somme totale des cotisations nettes des prestations payables et des frais d’administration est transférée à l’Office d’investissement des régimes de pensions du secteur public (OIRPSP) afin d’être investie sur les marchés financiers.

Les cotisations des participants du Régime de la Force de réserve et du gouvernement au régime de retraite de la Force de réserve sont créditées à la Caisse de retraite de la Force de réserve. La somme totale des cotisations nettes des prestations payables et des frais d’administration est transférée à l’OIRPSP afin d’être investie sur les marchés financiers.

Les résultats de l’évaluation figurant dans la présente section reflètent la situation financière au 31 mars 2019 de chacun des mécanismes de financement sous la LPRFC. Les résultats de l’évaluation précédente sont montrés à titre de comparaison.

2.1.1 Compte de pension de retraite des Forces Canadiennes

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Actif | ||

| Solde enregistré au Compte | 45 607 | 45 695 |

| Valeur actualisée des cotisations pour service antérieur | 23 | 23 |

| Solde total enregistré au Compte | 45 630 | 45 718 |

| Passif actuariel | ||

| Cotisants actifs | 4 153 | 6 045 |

| Pensionnés retraités | 40 280 | 37 804 |

| Pensionnés invalides | 122 | 154 |

| Survivants à charge | 3 356 | 3 138 |

| Paiements en suspens | 1 | - |

| Frais d'administration | 145 | 232 |

| Coût pour la modernisation des systèmes de pensions | - | 12 |

| Passif actuariel total | 48 057 | 47 385 |

| Excédent/(Insuffisance) actuariel | (2 427) | (1 667) |

Conformément à la LPRFC l’insuffisance actuarielle de 2 427 millions de dollars pourrait être amortie sur une période maximale de 15 ans à compter du 31 mars 201921. Advenant que l’insuffisance soit amortie sur la période maximale, 15 paiements égaux annuels d’un montant de 251 millions de dollars pourraient être crédités au Compte. Le montant ainsi que les modalités d’amortissement sont fixés par le président du Conseil du Trésor. Il est prévu que le gouvernement amortisse l’insuffisance actuarielle par un crédit spécial unique au Compte de 2 605 millions de dollars au 31 mars 2021, soit le montant de l’insuffisance actuarielle accumulée avec intérêts entre le 31 mars 2019 et le 31 mars 2021.

2.1.2 Caisse de retraite des Forces canadiennes

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Valeur actuarielle de l'actif | ||

| Valeur marchande des actifs | 33 123 | 23 168 |

| Ajustement par lissage actuariel | (1 928) | (1 078) |

| Valeur actualisée des cotisations pour service antérieur | 328 | 267 |

| Montant à recevoir de la partie I.1 - Transfert de service | 63 | 57 |

| Cotisations pour service pré-2007 de la Force de réserve | - | 64 |

| Valeur actuarielle de l'actif total | 31 586 | 22 478 |

| Passif actuariel | ||

| Cotisants actifs | 17 720 | 15 239 |

| Service acquis de la Force de réserve pré-2007 | - | 56 |

| Pensionnés retraités | 13 061 | 8 601 |

| Pensionnés invalides | 7 | 8 |

| Survivants à charge | 136 | 84 |

| Paiements en suspens | 83 | 51 |

| Coût pour la modernisation des systèmes de pensions | - | 9 |

| Passif total | 31 007 | 24 048 |

| Excédent/(Déficit) actuariel | 579 | (1 570) |

Au 31 mars 2019, la valeur actuarielle des actifs de la Caisse de retraite est de 31 586 millions de dollars et le passif actuariel est de 31 007 millions de dollars, entraînant un excédent actuariel de 579 millions de dollars. Aucun paiement spécial n’est requis.

S’il y a un surplus non autoriséNote de bas de page 4 dans la CRFC, aucune cotisation pour service courant du gouvernement ne peut être versée jusqu’à ce que, selon le président du Conseil du Trésor, il n’y ait plus de surplus non autorisé. D’après les résultats de la présente évaluation, il n’y a pas de surplus non autorisé au 31 mars 2019.

2.1.3 Caisse de retraite de la Force de réserve

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Valeur actuarielle de l'actif | ||

| Valeur marchande des actifs | 613 | 505 |

| Ajustement par lissage actuariel | (50) | (30) |

| Valeur actualisée des cotisations pour service antérieur | 38 | 25 |

| Cotisations restantes pour service antérieur calculé | 0 | 42 |

| Cotisations restantes pour service antérieur non calculé | 0 | 28 |

| Montant payable au Régime de la Force régulière - Transfert de régime | (63) | (57) |

| Actif total | 538 | 513 |

| Passif actuariel | ||

| Cotisants actifs | 481 | 370 |

| Cotisants ayant un service antérieur en attente de calcul | 0 | 30 |

| Pensionnés retraités | 215 | 156 |

| Pensionnés invalides | 1 | 3 |

| Survivants à charge | 4 | 2 |

| Paiements en suspens | 10 | 1 |

| Modernisation des systèmes de pension | 0 | 4 |

| Passif total | 711 | 566 |

| Surplus/(déficit) actuariel | (173) | (53) |

Conformément à l’article 87 du Règlement sur le régime de pension de la Force de réserve, le déficit actuariel est amorti par 15 versements annuels. En tenant compte du paiement spécial de 5,3 millions de dollars fait le 31 mars 2020, le déficit actuariel de 173 millions de dollars pourrait être amorti par 15 versements annuels égaux de 17,4 millions de dollars à compter du 31 mars 2021.

2.2 Rapprochement des résultats de l’évaluation - LPRFC

Le tableau 9 suivant présente les changements au titre de la situation financière pour le Compte, la CRFC et la CRFR. Une explication des principaux éléments ayant causé ces changements suit le tableau.

| Compte de pension de retraite | Caisse de retraite des Forces Canadiennes | Caisse de retraite de la force de réserve | |

|---|---|---|---|

| Au 31 mars 2016 | (1 667) | (1 570) | (53,0) |

| Gains de placement reconnus au 31 mars 2016 | n/a | 1 078 | 30,0 |

| Position financière initiale révisée au 31 mars 2016 | (1 667) | (492) | (23,0) |

| Intérêt prévu sur la situation financière initiale | (219) | (74) | (3,4) |

| Changement de méthodologie | - | - | 0,7 |

| Modifications rétroactives aux données sur la population | 275 | 49 | 19,2 |

| Paiements spéciaux | 1 886 | 484 | 15,5 |

| Gains et pertes actuariels nets | 86 | 3 940 | (38,7) |

| Révision des hypothèses actuarielles | (2 839) | (1 482) | (48,1) |

| Restructuration de la rémunération au 1er janvier 2019 | n/a | n/a | (32,6) |

| Changement du montant à recevoir de la partie I.1 - Transfert de service | n/a | 6 | (6,0) |

| Modifications - valeur actualisée des frais d'administration | 50 | n/a | n/a |

| Modifications - valeur actualisée des cotisations pour service antérieur | 8 | 112 | 18,8 |

| Changement - Paiements en suspens | (1) | (32) | (9,1) |

| Changement - coût de la modernisation des systèmes de pension | (6) | (4) | - |

| Reconnaissance des cotisations restantes pour service antérieur calculé | n/a | n/a | (16,0) |

| Gains de placement non reconnus au 31 mars 2019 | n/a | (1 928) | (50,4) |

| Au 31 mars 2019 | (2 427) | 579 | (173,1) |

2.2.1 Gains de placement reconnus au 31 mars 2016

Une méthode d’évaluation de l’actif actuariel qui minimise l’incidence des fluctuations à court terme de la valeur marchande de l’actif a été utilisée dans le rapport d’évaluation précédent. Ainsi, la valeur actuarielle de l’actif de la CRFC est inférieure de 1 078 millions de dollars à sa valeur marchande. La même méthode d’évaluation actuarielle de l’actif est utilisée pour la CRFR, résultant en une valeur actuarielle de l’actif de la CRFR de 30,0 millions de dollars inférieure à sa valeur marchande.

2.2.2 Intérêt prévu sur la situation financière initiale révisée

L’accumulation du montant d’intérêt prévu entre les périodes d’évaluation a augmenté l’insuffisance actuarielle du Compte de 219 millions de dollars, le déficit actuariel révisé de la CRFC de 74 millions de dollars et le déficit actuariel révisé de la CRFR de 3,4 millions de dollars.

Ces montants d’intérêts sont basés sur les rendements du Compte et des Caisses de retraite prévus dans le rapport précédent pour la période de trois ans entre les évaluations.

2.2.3 Modifications rétroactives aux données sur la population

L’impact net des changements rétroactifs des données reçues de MSPAC sur les membres représente une diminution de 275 millions de dollars du passif actuariel du Compte, une diminution de 49 millions de dollars du passif actuariel de la CRFC et une diminution de 19,2 millions de dollars du passif actuariel de la CRFR.

La diminution du passif actuariel du Compte est due à des changements importants entre l’information relative aux pensionnés retraités reçue à la dernière évaluation actuarielle et celle reçue pour la présente évaluation actuarielle.

2.2.4 Paiements spéciaux effectués durant la période entre les évaluations

Un déficit de 1 667 millions de dollars était établi dans le Compte en date du 31 mars 2016. Le gouvernement a décidé de verser un crédit unique de 1 813 millions de dollars au 31 mars 2017, résultant en une augmentation du solde enregistré au Compte de 1 886 millions de dollars au 31 mars 2019.

Un déficit de 1 570 millions de dollars était établi pour la CRFC en date du 31 mars 2016. Le gouvernement a décidé d’amortir le déficit sur 15 ans à compter du 31 mars 2018. Un total de 460 millions de dollars de paiements spéciaux a été versé au CRFC durant la période entre les évaluations, entraînant une hausse de 484 millions de dollars des actifs après ajustement pour l’intérêt attendu.

Un déficit de 53,0 millions de dollars était établi pour la CRFR en date du 31 mars 2016, déficit devant être amorti sur une période de 15 ans selon le Règlement sur le régime de pension de la Force de réserve. Un total de 14,8 millions de dollars de paiements spéciaux a été versé au CRFR durant la période entre les évaluations, entraînant une hausse de 15,5 millions de dollars des actifs après ajustement pour l’intérêt attendu.

2.2.5 Gains et pertes actuariels

Depuis l’évaluation précédente, les gains et pertes actuariels ont diminué l’excédent actuariel du Compte de 86 millions de dollars. Le déficit actuariel de la CRFC et de la CRFR ont diminué de 3 940 millions de dollars et de 38,7 millions de dollars respectivement en raison des gains et pertes actuariels pour la période de trois ans entre les évaluations. Les principaux éléments de gains et pertes actuariels sont décrits dans le tableau 10.

| Compte de pension de retraite | Caisse de retraite des Forces Canadiennes | Caisse de retraite de la force de réserve | |

|---|---|---|---|

| Hypothèses démographiques (i) | |||

| Cessations (remboursement de cotisations) | 2 | 18 | (1,5) |

| Cessation (rente différée) | (2) | (339) | 6,1 |

| Cessations (valeur actualisée) | 10 | 245 | (173,5) Note de bas de tableau 10 - * |

| Invalidités 3B ouvrant droit à pensionNote de bas de tableau 10 - ** | (9) | (231) | - |

| Transfert de la partie I.1 | - | 72 | - |

| Enrôlement de retraités | 13 | 6 | 1,8 |

| Retraites ouvrant droit à pension | 164 | 86 | 1,1 |

| Invalidités 3A ouvrant droit à pensionNote de bas de tableau 10 - ** | - | 1 | (0,9) |

| Décès de pensionnés non invalides | (68) | (3) | 0,4 |

| Décès ouvrant droit à pension | (9) | (16) | 0,2 |

| Décès de survivants | 17 | - | - |

| Décès de pensionnés invalides | 2 | - | 0,1 |

| Total | 120 | (161) | (166,2) |

| Revenus de placement (ii) | (44) | 4 183 | 106,9 |

| Hausses salariales générales (iii) | 14 | 64 | - |

| Différence cotisations prévues/cotisations réelles (iv) | 4 | 3 | 28,8 |

| Changement du taux d'accumulation des années de service (v) | - | (33) | n/a |

| Partage des prestations de retraite (vi) | (28) | (68) | n/a |

| Hausses salariales liées à l'ancienneté et l'avancement (vii) | (32) | (45) | n/a |

| Gains espérés/réels | n/a | n/a | (2,0) |

| Indexation des prestations (viii) | 31 | 8 | 0,2 |

| Frais d'administration | (1) | 1 | (7,2) |

| Différence débours réels/débours prévus (ix) | 43 | (13) | 3,2 |

| Augmentations du MGAA | 4 | 12 | - |

| Divers | (25) | (11) | (2,4) |

| Gains et pertes actuariels | 86 | 3 940 | (38,7) |

|

|||

-

Les hypothèses démographiques ayant eu un impact matériel sont :

-

Le nombre réel de participants optant pour une rente différée a été supérieur à celui attendu, entraînant une hausse de 2 millions de dollars du passif actuariel du Compte et une hausse de 339 millions de dollars de la CRFC. Le nombre réel de participants optant pour une rente différée a été inférieur à celui attendu, entraînant une diminution du passif actuariel de la CRFR de 6,1 millions de dollars.

-

Le nombre de cessations avec une valeur de transfert a été inférieur au nombre attendu, entraînant une diminution de l’insuffisance actuarielle du Compte de 10 millions de dollars et une diminution de 245 millions de dollars du déficit actuariel initial de la CRFC. Le nombre de cessations de la CRFR a été supérieur au nombre attendu, entraînant une hausse du déficit actuariel de la CRFR de 173,5 millions de dollars. Une portion significative de ces cessations est due aux participants transférant au régime de la Force régulière.

-

Une hausse significative du nombre réel de retraités invalides 3B comparativement au nombre prévu a engendré une hausse du passif actuariel de 9 millions de dollars pour le Compte et de 231 millions de dollars pour la CRFC.

-

Suite à la hausse significative du nombre de retraités invalides 3B, le nombre de retraites normales a diminué durant la période d’évaluation, entraînant une baisse de 164 millions de dollars du passif actuariel pour le Compte et une baisse de 86 millions de dollars du passif actuariel de la CRFC.

-

La mortalité sous le régime de retraite des Forces canadiennes s’est détériorée pour les hommes (officiers et autres grades) âgés de plus de 75 ans, alors qu’elle s’est améliorée pour les officiers masculins âgés de moins de 75 ans. L’impact net a engendré une hausse des passifs actuariels de 68 et 3 millions de dollars respectivement pour le Compte et la CRFC. Aucun gain ni perte n’a été observé pour la CRFR.

-

La mortalité pour les conjoints survivants s’est détériorée durant la période d’évaluation entraînant une baisse du passif actuariel de 17 millions de dollars pour le Compte. Aucun gain ni perte n’a été observé pour la CRFC ni pour la CRFR.

-

-

Les taux d’intérêt crédités au Compte ont été légèrement inférieurs aux taux d’intérêt correspondants prévus dans l’évaluation précédente. Par conséquent, la perte actuarielle s’élève à 44 millions de dollars. Les rendements des deux caisses de retraite ont été supérieurs au rendement prévu durant la période d’évaluation. Ces résultats se traduisent par des gains sur les revenus de placement de 4 183 millions de dollars pour la CRFC et de 106,9 millions de dollars pour la CRFR.

-

Les hausses salariales générales au cours de la période écoulée de trois ans ont été plus faibles que prévu entrainant une réduction de 14 millions de dollars du passif actuariel du Compte et de 64 millions de dollars du passif actuariel de la CRFC.

-

Des cotisations des participants et du gouvernement supérieures à celles prévues durant la période d’évaluation ont engendré un gain de 4 millions de dollars pour le Compte, de 3 millions de dollars pour la CRFC et de 28,8 millions de dollars pour la CRFR. Le gain disproportionné pour la CRFR est dû au traitement des rachats de service pré-2007 dans la Force de réserve.

-

Une accumulation de service supérieure à celle attendue a engendré une hausse du passif actuariel de la CRFC de 33 millions de dollars.

-

L’impact net du partage des prestations de retraite à la suite d’une rupture de l’union conjugale ou de l’union de fait (montant payé à l’ancien conjoint net du passif actuariel libéré) a engendré une perte de 28 millions de dollars pour le Compte et une hausse de 68 millions de dollars du déficit de la CRFC. Le Régime de la Force de réserve n’est pas affecté par les ruptures d’union, puisque le règlement concernant le partage des prestations de retraite à la suite d’une rupture d’union conjugale ou de l’union de fait ne fournit pas d’instructions relatives au partage de pension suite à une rupture d’union d’un membre du Régime de la Force de réserve.

-

Les hausses salariales liées à l’ancienneté et à l’avancement ont été supérieures à celles prévues pour plusieurs âges. Par conséquent, les passifs actuariels du Compte et de la CRFC ont augmenté de 32 et 45 millions de dollars respectivement.

-

Le taux d’indexation observé a été tel que prévu au 1er janvier 2017, inférieur au taux attendu au 1er janvier 2018, puis supérieur à celui attendu au 1er janvier 2019. L’impact net sur le passif est une diminution du passif de 31 millions de dollars pour le Compte et de 8 millions de dollars pour la CRFC. Il n’y a eu aucun impact pour la CRFR.

-

Les paiements pour les montants forfaitaires et les rentes ont été inférieurs de 43 millions de dollars à ceux prévus pour le Compte, supérieurs de 13 millions de dollars à ceux prévus pour la CRFC et inférieurs de 3,2 millions de dollars à ceux prévus pour la CRFR.

2.2.6 Révision des hypothèses actuarielles

Les hypothèses actuarielles ont été révisées en fonction des tendances économiques et des résultats démographiques aux annexes F et G. Cette révision a augmenté le passif actuariel du Compte de 2 839 millions de dollars, celui de la CRFC de 1 482 millions de dollars et celui de la CRFR de 48,1 millions de dollars et les items les plus importants sont abordés par la suite :

| Compte de pension de retraite | Caisse de retraite des Forces Canadiennes | Caisse de retraite de la force de réserve | |

|---|---|---|---|

| Hypothèses économiques | |||

| Taux d'intérêt et de rendement | (3 440) | (1 435) | (56,8) |

| Augmentation du MGAA et du MGA | 38 | 335 | 4,8 |

| Taux d'indexation des rentes | 323 | 113 | 2,3 |

| Total | (3 079) | (987) | (49,7) |

| Différence d'âge entre les conjoints | 4 | - | - |

| Taux de mortalité des survivants | 125 | 18 | 0,7 |

| Facteurs d'amélioration de la longévité | (284) | (91) | (2,7) |

| Taux de mortalité des retraités | 347 | 29 | 1,2 |

| Taux de retraites - Invalides 3B | (18) | (499) | - |

| Proportion des invalides 3B ayant une réduction du RPC immédiate | 5 | 65 | - |

| Proportion des membres mariés au décès | 90 | 29 | 1,0 |

| Taux de retraites ouvrant droit à pension | (17) | (128) | (0,1) |

| Facteurs de réduction de la rente | (7) | (17) | - |

| Hausses salariales liées à l'ancienneté et l'avancement | (5) | (105) | 0,3 |

| Proportions prenant une rente différée | - | (43) | 0,9 |

| Hypothèses relatives aux enfants et étudiants | 1 | 2 | - |

| Taux de cessations | - | 247 | 0,8 |

| Retraites - Invalides 3A | - | 1 | (0,7) |

| Incidence nette de la révision | (2 839) | (1 482) | (48,1) |

L’incidence nette de la révision des hypothèses est en grande partie attribuable aux changements apportés aux hypothèses économiques et :

- Pour le Compte, aux taux de mortalité pour l’année du régime 2020 et ce, tant pour les retraités que pour les survivants, qui ont engendré un gain partiellement compensé par une révision des taux d’amélioration de la mortalité;

- Pour la CRFC, aux nouvelles hypothèses des taux de retraite pour les invalides 3B;

- Pour la CRFR, à la révision des taux d’amélioration de la mortalité.

Les modifications suivantes ont été apportées aux hypothèses économiques utilisées dans le rapport précédent:

- Le taux d’augmentation réelle ultime des gains ouvrant droit à pension a été réduit, passant de 0,80 % à 0,70 %;

- le taux d’augmentation réelle ultime du MGAA et du MGA a été réduit, passant de 1,10 % à 1,00 %;

- le taux ultime de rendement réel prévu du Compte et du Compte RC a été réduit, passant de 2,70 % à 2,50 %.

Les changements aux hypothèses économiques sont détaillés à l’annexe F.

Les changements aux hypothèses démographiques, particulièrement aux taux de mortalité, sont détaillés à l’annexe G.

2.2.7 Modifications à l’égard de la valeur actualisée des frais d’administration

L’hypothèse du rapport précédent pour les frais annuels d’administration de 0,75 % de la rémunération admissible est réduite à 0,55 % pour l’évaluation actuarielle courante. Cette baisse est basée sur la moyenne des frais d’administration observée durant la période entre les évaluations. La réduction de 0,2 % des frais d’administration annuels a réduit l’insuffisance actuarielle du Compte de 50 millions de dollars.

Pour l’année du régime 2020, 50,2 % des frais d’administration totaux ont été imputés au Compte et il est présumé que la proportion imputée au Compte continuera de diminuer au même rythme que prévu pour l’évaluation actuarielle précédente, soit un taux de 2,5 % par année.

2.2.8 Modifications à l’égard de la valeur actualisée des cotisations pour service antérieur

Le coût total estimatif du gouvernement est présenté au tableau 24 de la page 28. Il est prévu que le gouvernement cotisera des montants au-delà des cotisations requises pour le service courant, en prévision du rachat pour service antérieur par des membres. Le changement dans la valeur actualisée des cotisations pour service antérieur racheté correspond aux élections des membres depuis la dernière évaluation, pour lesquelles le membre a choisi d’étaler le rachat sur plusieurs versements. Les rachats de service antérieur en plusieurs versements ont pour effet d’augmenter les actifs du Compte et de la CRFC de 8 et 112 millions de dollars respectivement ainsi que les actifs de la CRFR de 18,8 millions de dollars.

2.2.9 Gains de placement non reconnus

Une méthode d’évaluation actuarielle de l’actif qui minimise l’impact des fluctuations à court terme de la valeur marchande des actifs a aussi été utilisée pour cette évaluation. Cette méthode, décrite à la section E.2, a produit une valeur actuarielle de l’actif de la CRFC et de la CRFR qui est de 1 928 millions de dollars et de 50,4 millions de dollars inférieure respectivement à la valeur marchande au 31 mars 2019.

2.3 Certificat de coût en vertu de la LPRFC

2.3.1 Coût pour le service courant

Les détails du coût pour le service courant pour l’année du régime 2020Note de bas de page 5 et le rapprochement avec le coût pour le service courant pour l’année 2017 figurent aux tableaux suivants.

| CRFC | CRFR | |

|---|---|---|

| Cotisations requises des membres | 528,9 | 19,3 |

| Coût pour le service courant du gouvernement | 926,5 | 50,2 |

| Coût pour le service courant total | 1 455,4 | 69,5 |

| Rémunération admissible prévue | 5 254,8 | 371,4 |

| Coût pour le service courant en pourcentage de la rémunération admissible prévue | 27,70 % | 18,71 % |

| CRFC | CRFR | |

|---|---|---|

| Pour l'année du régime 2017 | 25,86 | 17,48 |

| Changement - méthode d'évaluation | - | (0,41) |

| Modifications rétroactives des données démographiques | 0,06 | 0,08 |

| Variation prévue du coût pour le service courant | (0,71) | (0,43) |

| (Gains) Pertes d'expérience | (0,04) | (0,57) |

| Modifications apportées aux hypothèses | ||

| Hypothèses économiques | 1,72 | 2,76 |

| Cessations | (0,45) | (0,17) |

| Retraites | 0,15 | - |

| Facteurs de réduction de la rente | 0,03 | - |

| Proportion optant pour une rente différée | 0,07 | (0,07) |

| Retraites - Invalides 3A | - | 0,02 |

| Retraites - Invalides 3B | 1,00 | - |

| Taux de mortalité | (0,15) | (0,03) |

| Facteurs d'amélioration de la longévité | 0,08 | 0,06 |

| Hausses salariales liées à l'ancienneté et l'avancement | 0,20 | 0,01 |

| Proportion des cotisants et des pensionnés mariés au décès | (0,02) | (0,02) |

| Hypothèses relatives aux enfants et étudiants | - | - |

| Frais d'administration | (0,10) | - |

| Pour l'année du régime 2020 | 27,70 | 18,71 |

2.3.2 Projection des coûts pour le service courant

Le coût pour le service courant est acquitté conjointement par les membres du régime et le gouvernement. Les taux de cotisation des membres de la Force régulière sont déterminés sur une base d’année civile et ils ont été modifiés depuis la dernière évaluation. Les taux de cotisation sont présumés être égaux aux taux de cotisation des cotisants du groupe 1 pour le régime de retraite de la Fonction Publique du Canada. Les taux de cotisations pour les participants de la Force de réserve sont définis par la règlementation. Les taux de cotisations sont comme suit :

| Année civile | Force régulière | Membre de la Force de réserve | |

|---|---|---|---|

| Jusqu'au MGAA | Au-dessus du MGAA | ||

| 2019 | 9,56 % | 11,78 % | 5,20 % |

| 2020 | 9,53 % | 11,72 % | 5,20 % |

| 2021 | 9,49 % | 11,67 % | 5,20 % |

| 2022 | 9,44 % | 11,62 % | 5,20 % |

| 2023 | 9,38 % | 11,58 % | 5,20 % |

|

|||

Les coûts pour le service courant prévus par année du régime, exprimés en dollars et en pourcentage de la rémunération admissible projetée, figurent au tableau 15 pour les participants de la Force régulière et au tableau 16 pour les participants de la Force de réserve. Les cotisations des membres et les coûts pour le service courant du gouvernement sont également présentés sur une base d’année civile dans le sommaire.

| Année du régime | En millions de dollars | En pourcentage de la rémunération admissible | Partage membres : gouv. | ||||

|---|---|---|---|---|---|---|---|

| Membres | Gouv. | Total | Membres | Gouv. | Total | ||

| 2020 | 528,9 | 926,5 | 1455,4 | 10,07 | 17,63 | 27,70 | 36 % : 64 % |

| 2021 | 535,5 | 935,8 | 1471,3 | 10,02 | 17,51 | 27,54 | 36 % : 64 % |

| 2022 | 542,0 | 939,7 | 1481,7 | 9,98 | 17,29 | 27,27 | 37 % : 63 % |

| 2023 | 551,2 | 949,8 | 1501,0 | 9,92 | 17,09 | 27,00 | 37 % : 63 % |

| 2024 | 562,5 | 960,1 | 1522,6 | 9,87 | 16,85 | 26,72 | 37 % : 63 % |

| Année du régime | En millions de dollars | En pourcentage de la rémunération admissible | Partage membres : gouv. | ||||

|---|---|---|---|---|---|---|---|

| Membres | Gouv. | Total | Membres | Gouv. | Total | ||

| 2020 | 19,3 | 50,2 | 69,5 | 5,20 | 13,51 | 18,71 | 28 % : 72 % |

| 2021 | 20,6 | 53,3 | 73,9 | 5,20 | 13,45 | 18,65 | 28 % : 72 % |

| 2022 | 21,6 | 54,9 | 76,5 | 5,20 | 13,19 | 18,39 | 28 % : 72 % |

| 2023 | 22,7 | 56,8 | 79,5 | 5,20 | 13,02 | 18,22 | 29 % : 71 % |

| 2024 | 23,8 | 58,4 | 82,2 | 5,20 | 12,79 | 17,99 | 29 % : 71 % |

2.3.3 Frais d’administration

En fonction des hypothèses énoncées à l’annexe G.2.3, les frais d’administration de la CRFC et de la CRFR sont inclus dans les coûts totaux pour le service courant. Comme au rapport précédent, les frais d’administration espérés excluent les charges d’exploitation de l’OIRPSP. Ces charges sont reconnues implicitement par la réduction du taux de rendement réel. Il est estimé que les dépenses administratives totales du Régime de la Force régulière et du Régime de la Force de réserve seront les suivantes :

| Année du régime | Compte | CRFR | CRFR |

|---|---|---|---|

| 2020 | 14,5 | 14,4 | 6,5 |

| 2021 | 14,0 | 15,4 | 6,9 |

| 2022 | 13,5 | 16,4 | 7,3 |

| 2023 | 13,1 | 17,5 | 7,6 |

| 2024 | 12,6 | 18,7 | 8,0 |

Les frais d’administration du Compte ont été capitalisés et augmentent le passif actuariel pour le service accumulé avant le 1er avril 2000.

2.3.4 Cotisations pour service antérieur racheté

Selon les données de l’évaluation et les hypothèses énoncées aux sections F.2 et F.3, ainsi que de l’information statistique récente fournie par le MSPAC, les cotisations des membres et du gouvernement au titre du service antérieur racheté ont été estimées comme suit :

| Année du régime | Compte | CRFC | CRFR | |||

|---|---|---|---|---|---|---|

| Membres | Gouvernement | Membres | Gouvernement | Membres | Gouvernement | |

| 2020 | 1,6 | 1,6 | 15,2 | 26,2 | 3,6 | 3,6 |

| 2021 | 1,5 | 1,5 | 15,7 | 27,0 | 3,2 | 3,2 |

| 2022 | 1,4 | 1,4 | 16,2 | 27,6 | 3,1 | 3,1 |

| 2023 | 1,3 | 1,3 | 16,7 | 28,3 | 3,1 | 3,1 |

| 2024 | 1,2 | 1,2 | 17,3 | 28,9 | 3,1 | 3,1 |

|

||||||

2.4 Sensibilité des résultats de l’évaluation aux variations des facteurs d’amélioration de la longévité

Cette évaluation repose sur l’hypothèse que les taux de mortalité présentement applicables aux membres des Forces canadiennes vont s’améliorer au fil du temps selon les mêmes facteurs d’amélioration de la longévitéNote de bas de page 6 que ceux utilisés dans le 30e rapport actuariel sur le Régime de pensions du Canada (RPC).

Le tableau 19 mesure l’incidence de varier les facteurs d’amélioration de la longévité sur les passifs actuariels au 31 mars 2019 et sur le coût pour le service courant pour l’année du régime 2020. La meilleure estimation des facteurs d’amélioration de la mortalité utilisés à la présente évaluation sont décrits au tableau 62 de l’annexe G.

| Coût pour le service courant en pourcentage de la rémunération admissible | Passif actuariel au 31 mars 2019 (en millions de dollars) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Caisse de retraite des Forces Canadiennes | Force de réserve | Compte de pension de retraite | Caisse de retraite des Forces Canadiennes | Force de réserve | ||||||

| 2020 | Incidence | 2020 | Incidence | Incidence | Incidence | 2020 | Incidence | |||

| Meilleure estimation | 27,70 | Aucune | 18,71 | Aucune | 47 385 | Aucune | 24 048 | Aucune | 711 | Aucune |

| - si 0 % | 26,71 | (0,99) | 17,71 | (1,00) | 45 241 | (2 144) | 23 131 | (917) | 681 | (30) |

| - si l'ultime 50 % plus élevé | 27,92 | 0,23 | 18,96 | 0,25 | 47 600 | 215 | 24 216 | 168 | 717 | 6 |

| - si l'ultime 50 % moins élevé | 27,46 | (0,23) | 18,45 | (0,26) | 47 170 | (215) | 23 876 | (172) | 705 | (6) |

| - si tenu au niveau de 2020 | 28,54 | 0,84 | 19,59 | 0,88 | 48 685 | 1 300 | 24 765 | 717 | 735 | 24 |

La sensibilité de l’espérance de vie à 65 ans aux variations des facteurs d’amélioration de la longévité est présentée au tableau 64 de la page 88.

2.5 Sensibilité aux variations des hypothèses économiques clés

L’information exigée par la loi, présentée dans la partie principale de ce rapport, a été dérivée en utilisant des hypothèses démographiques et économiques futures basées sur la meilleure estimation. Les hypothèses clés sont des hypothèses pour lesquelles un changement d’ordre raisonnable peut avoir un impact significatif sur les résultats financiers à long terme. Celles-ci sont décrites aux annexes F et G.

La longueur de la période de projection ainsi que le nombre d’hypothèses requises font en sorte que l’expérience future ne concordera vraisemblablement pas aux hypothèses basées sur la meilleure estimation qui sous-tendent les estimations actuarielles. Des tests individuels de sensibilité ont été réalisés en utilisant des hypothèses alternatives.

Les résultats présentés au tableau 20 mesurent l’incidence sur le coût de service courant de l’année du régime 2020 pour le service de la Force régulière et les passifs actuariels au 31 mars 2019 d’une augmentation ou diminution d’un point de pourcentage par année des hypothèses économiques clés. De la même façon, le tableau 21 mesure l’incidence d’une augmentation ou diminution d’un point de pourcentage par année des hypothèses économiques clés sur le passif actuariel au 31 mars 2019 et le coût de service courant de l’année du régime 2020 pour le service de la Force de réserve.

| Hypothèse(s) révisée(s) | Coût pour le service courant pour l'année du régime 2020 en pourcentage de la rémunération admissible | Passif actuariel au 31 mars 2019 (en millions de dollars) |

||||

|---|---|---|---|---|---|---|

| Compte de pension de retraite | Caisse de retraite des Forces Canadiennes | |||||

| 2020 | Incidence | Incidence | Incidence | |||

| Meilleure estimation | 27,70 | Aucune | 48 057 | Aucune | 31 007 | Aucune |

| Rendement des placements | ||||||

| - si 1 % plus élevé | 22,47 | (5,23) | 42 265 | (5 792) | 26 278 | (4 729) |

| - si 1 % moins élevé | 34,91 | 7,21 | 55 290 | 7 233 | 37 220 | 6 213 |

| Taux d'indexation | ||||||

| - si 1 % plus élevé | 32,91 | 5,21 | 54 938 | 6 881 | 35 942 | 4 935 |

| - si 1 % moins élevé | 23,76 | (3,94) | 42 431 | (5 626) | 27 117 | (3 890) |

| Salaires, MGAA, MGA | ||||||

| - si 1 % plus élevées | 29,97 | 2,27 | 48 149 | 92 | 32 145 | 1 138 |

| - si 1 % moins élevées | 25,88 | (1,82) | 47 978 | (79) | 30 068 | (939) |

| Taux d'inflationNote de bas de tableau 20 - * | ||||||

| - si 1 % plus élevées | 27,15 | (0,55) | 47 907 | (150) | 30 710 | (297) |

| - si 1 % moins élevées | 28,31 | 0,61 | 48 227 | 170 | 31 351 | 344 |

|

||||||

| Hypothèse(s) révisée(s) | Coût pour le service courant (en pourcentage de la rémunération admissible) |

Passif actuariel au 31 mars 2019 (en millions de dollars) |

||

|---|---|---|---|---|

| 2020 | Effet | Effet | ||

| Meilleure estimation | 18,71 | None | 711,1 | None |

| Rendement des placements | ||||

| - si 1 % plus élevé | 15,95 | (2,76) | 599,1 | (112,0) |

| - si 1 % moins élevé | 22,61 | 3,90 | 863,1 | 152,0 |

| Taux d'indexation | ||||

| - si 1 % plus élevé | 23,85 | 5,14 | 856,1 | 145,0 |

| - si 1 % moins élevé | 15,15 | (3,56) | 602,1 | (109,0) |

| Hausses salariales, MGAA et MGA | ||||

| - si 1 % plus élevées | 20,44 | 1,73 | 754,1 | 43,0 |

| - si 1 % moins élevées | 17,27 | (1,44) | 674,1 | (37,0) |

| Taux d'inflationNote de bas de tableau 21 - * | ||||

| - si 1 % plus élevées | 18,62 | (0,09) | 707,1 | (4,0) |

| - si 1 % moins élevées | 18,81 | 0,10 | 715,1 | 4,0 |

|

||||

Les différences entre les résultats ci‑dessus et ceux de l’évaluation peuvent également servir de fondement pour évaluer de manière approximative l’incidence d’autres variations numériques d’une des hypothèses clés, dans la mesure où cette incidence est linéaire.

2.6 Position financière - RC

Cette section présente la position financière du Compte des RC au 31 mars 2019. Les résultats de l’évaluation précédente y figurent aussi à des fins de comparaison.

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Solde enregistré au Compte | 443 | 392 |

| Crédit d'impôt (ARC Impôt remboursable) | 439 | 382 |

| Solde total enregistré au Compte | 882 | 774 |

| Passif actuariel | ||

| Gains admissibles au-delà du plafond fiscal | ||

|

415 | 238 |

|

264 | 163 |

| Allocation de survivant | ||

|

7 | 5 |

|

41 | 35 |

| Passif actuariel total | 727 | 441 |

| Excédent/(Insuffisance) actuariel | 155 | 333 |

La somme du solde enregistrée du Compte des RC et de l’impôt remboursable au 31 mars 2019 est de 882 millions de dollars. Elle est supérieure au passif actuariel, qui s’élève à 727 millions de dollars, de 21 % (76 % en date du 31 mars 2016). La LRRP ne prévoit pas de mécanisme pour ajuster le compte des RC afin d’assurer une correspondance avec le passif actuariel lorsqu’il y a un excédent actuariel.

2.7 Coût pour le service courant - RC

La cotisation pour le service courant, acquittée conjointement par les membres et le gouvernement, de 0,44 % pour l’année du régime 2020, calculée dans l’évaluation précédente, a augmenté à 0,68 % de la rémunération admissible dans cette évaluation. Il est estimé que le coût pour le service courant associé aux RC pour l’année du régime 2020 augmentera légèrement à 0,69 % au cours des trois prochaines années, pour passer à 0,67 % de la rémunération admissible pour l’année fiscale 2024, tel qu’indiqué au tableau suivant.

| Coût pour le service courant | Année du régime | ||||

|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | |

| Gains admissibles au-delà du plafond fiscal | 34,9 | 35,7 | 36,4 | 37,0 | 37,3 |

| Allocation de survivant | 0,9 | 1,0 | 1,0 | 1,0 | 1,1 |

| Total | 35,8 | 36,7 | 37,4 | 38,0 | 38,4 |

| Cotisations des membres | 4,4 | 4,6 | 4,8 | 5,0 | 5,2 |

| Coût du service courant attribuable au gouvernement | 31,4 | 32,1 | 32,6 | 33,0 | 33,2 |

| Coût du service courant en pourcentage de la rémunération admissible | 0,68 % | 0,68 % | 0,69 % | 0,68 % | 0,67 % |

2.8 Sommaire du coût estimatif pour le gouvernement

Le tableau suivant présente un sommaire du coût estimatif pour le gouvernement selon l’année du régime.

| Année du régime | Compte des RC | Compte de pension de retraite | Crédit total du gouvernement | |

|---|---|---|---|---|

| Coût pour le service courant | Cotisations totales pour le service antérieur | Crédits spéciaux | ||

| 2020 | 31,4 | 1,6 | 0,0 | 33,0 |

| 2021 | 32,1 | 1,5 | 2 605,0 | 2 638,6 |

| 2022 | 32,6 | 1,4 | 0,0 | 34,0 |

| 2023 | 33,0 | 1,3 | 0,0 | 34,3 |

| 2024 | 33,2 | 1,2 | 0,0 | 34,4 |

| Année du régime | Coût pour le service courant | Cotisations totales pour le service antérieur | Paiements spéciaux | Coût total du gouvernement | ||

|---|---|---|---|---|---|---|

| CRFC | CRFR | CRFC | CRFR | CRFR | ||

| 2020 | 926,6 | 50,2 | 26,2 | 3,6 | 5,3 | 1 011,9 |

| 2021 | 935,8 | 53,3 | 27,0 | 3,2 | 17,4 | 1 036,7 |

| 2022 | 939,6 | 54,9 | 27,6 | 3,1 | 17,4 | 1 042,6 |

| 2023 | 949,7 | 56,8 | 28,3 | 3,1 | 17,4 | 1 055,3 |

| 2024 | 960,1 | 58,4 | 28,9 | 3,1 | 17,4 | 1 067,9 |

3. Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur les rapports relatifs aux pensions publiques,

- les données sur lesquelles l’évaluation s’appuie sont suffisantes et fiables aux fins de l’évaluation;

- les hypothèses utilisées sont intrinsèquement raisonnables et appropriées dans l’ensemble aux fins de l’évaluation;

- les méthodes utilisées sont appropriées aux fins de l’évaluation; et

Nous avons préparé ce rapport et exprimé les opinions qui y figurent conformément à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (Section générale et Normes de pratique applicables aux régimes de retraite) de l’Institut canadien des actuaires.

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID‑19. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d’évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l’avenir.

En août 2020, le Secrétariat du Conseil du Trésor du Canada a communiqué l’appétit du Gouvernement du Canada pour le risque de capitalisation des régimes de pensions du secteur public à l’Office d’investissement des régimes de pensions du secteur public (OIRPSP). Cette communication pourrait se traduire par des changements dans la composition des actifs de l’OIRPSP mais le moment ainsi que les détails de ces changements potentiels sont incertains. Il est prévu que les taux de rendement projetés des actifs utilisés pour de futurs rapports actuariels des Régimes tiendront compte de changements dans la composition des actifs au moment oὺ ces changements prendront place.

À notre connaissance, après discussion avec le ministère de la Défense nationale, il n'y a pas eu aucun autre événement entre la date d'évaluation et la date de ce rapport qui pourrait avoir un impact substantiel sur les résultats de cette évaluation.

Assia Billig, FICA, FSA

Actuaire en chef

Daniel Hébert, FICA, FSA

Christopher Dieterle, FICA, FSA

Ottawa, Canada

30 septembre 2020

Annexe A - Sommaire des dispositions du régime

Des pensions ont tout d’abord été accordées aux membres des Forces canadiennes (la Force régulière) en vertu de la Loi des pensions de la milice de 1901, qui est devenue, en 1950, la Loi sur la pension des services de défense jusqu’à ce que la Loi sur la continuation de la pension des services de défense et la Loi sur la pension de retraite de Forces canadiennes (LPRFC) soient promulguées, en 1959. Des prestations sont aussi versées aux membres de la Force régulière en vertu de la Loi sur les régimes de retraite particuliers.

L’entrée en vigueur du projet de loi C-78, le 21 septembre 1999, autorisa la création d’un régime de retraite pour la Force de réserve. Le régime de retraite de la Force de réserve a été créé le 1er mars 2007 et offre des prestations aux membres de la Force de réserve travaillant à temps partiel qui rencontrent les critères d’admissibilité du régime. Les critères d’admissibilité aux prestations en vertu de ce régime sont les mêmes que ceux qui s’appliquent aux membres de la Force régulière à compter du 1er mars 2007.

Les prestations tant du Régime de la Force régulière que du Régime de la Force de réserve peuvent être réduites conformément à la Loi sur le partage des prestations de retraite s’il y a rupture de l’union conjugale.

Les dispositions des prestations de retraite accordées en vertu de la LRPGRC, qui sont en conformité avec la Loi de l’impôt sur le revenu, sont résumées dans la présente annexe. Pour le régime de la Force régulière, la partie des prestations qui excède les limites de la Loi de l’impôt sur le revenu est accordée en vertu des régimes compensatoires décrits à l’annexe B.

En cas de divergence entre le présent résumé et les dispositions de la législation, cette dernière a préséance.

A.1 Changements depuis la dernière évaluation

Le rapport actuariel précédent était basé sur les dispositions du régime telles qu’établies au 31 mars 2016. Il n’y a eu aucun changement aux dispositions du régime depuis la dernière évaluation actuarielle.

A.2 Adhésion

L’adhésion au Régime de la Force régulière est obligatoire pour tous les membres des Forces canadiennes travaillant à temps plein.

En date du 1er mars 2007, un membre de la Force de réserve est considéré comme un membre de la Force régulière et adhèrera au régime de la Force régulière,

- le 1er mars 2007, si à cette date,

- le nombre total de jours de service payé dans les Forces canadiennes au cours de toute période de 60 mois débutant le 1er avril 1999 ou après est au moins 1 674,

- le membre était déjà ou est devenu un membre des Forces canadiennes au cours du premier mois de la période et est demeuré un membre des Forces canadiennes tout au long de la période sans interruption de plus de 60 jours,

- le membre n’est pas une personne qui doit cotiser au régime de retraite de la fonction publique ou au régime de retraite de la Gendarmerie royale du Canada, et

- le membre ne compte pas de service ouvrant droit à pension en vertu de la partie I de la LPRFC;

- dans tous les autres cas, le premier jour du mois qui suit la période de 60 mois terminée après le 1er mars 2007 si

- le nombre total de jours de service payé dans les Forces canadiennes au cours de la période est au moins 1 674,

- le membre était déjà ou est devenu un membre des Forces canadiennes au cours du premier mois de la période et est demeuré un membre des Forces canadiennes tout au long de la période sans interruption de plus de 60 jours, et

- le membre ne compte pas de service ouvrant droit à pension en vertu de la partie I de la LPRFC.

La règle générale est que dès que le membre de la Force de réserve est considéré comme un membre de la Force régulière aux fins de la partie I de la LPRFC, et que tant que les gains ouvrant droit à pension ne sont pas interrompus pour toute période de 12 mois consécutifs, il demeure un cotisant en vertu de la partie I de la LPRFC tant et aussi longtemps qu’il demeure un membre de la Force de réserve. Il y a des exceptions à cette règle générale qui ont été considérées négligeables aux fins du présent rapport.

Un membre de la Force de réserve est présumé devenir membre du Régime de la Force de réserve, défini à la partie I.1 de la LPRFC, si :

- durant deux périodes consécutives de douze mois ayant débuté le ou après le 1er avril 1999 et se terminant au plus tard le 1er mars 2007, les gains auxquels il avait droit étaient à au moins 10 % du seuil des gains annuelsNote de bas de page 7, s’il était déjà membre des Forces canadiennes ou l’est devenu au cours du premier mois de la première période, et l’est demeuré, sans interruption de plus de 60 jours, jusqu’au 1er mars 2007; ou

- dans tous les autres cas, le premier jour du mois suivant deux périodes consécutives de 12 mois - dont la deuxième se termine après le 1er mars 2007 - durant lesquelles les revenus auxquels il avait droit étaient à au moins 10 % du seuil des gains annuels, s’il était déjà membre des Forces canadiennes ou l’est devenu durant le premier mois de la première période et l’est demeuré sans interruption de plus de 60 jours pendant ces deux périodes.

A.3 Cotisations

A.3.1 Membres

Durant les 35 premières années de service ouvrant droit à pension, les membres de la Force régulière cotisent selon les taux du tableau qui suit. Les taux de cotisation pour les années civiles après 2021 sont préliminaires et sujet à changement. Après 35 années de service ouvrant droit à pension, les membres cotisent seulement 1 % des gains.

| Année civile | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| Taux de cotisation sur les gains jusqu'à concurrence du maximum couvert par le RPC |

9,56 % | 9,53 % | 9,49 % | 9,44 % |

| Taux de cotisation sur les gains excédant le maximum couvert par le RPC |

11,78 % | 11,72 % | 11,67 % | 11,62 % |

Quant aux membres de la Force de réserve, durant les 35 premières années de service ouvrant droit à pension, ces membres cotisent 5,2 % de leurs gains ouvrant droit à pension jusqu’à concurrence de 66 2/3 multiplié par le plafond des prestations déterminées tel que défini par la réglementation de l’impôt sur le revenu. Après 35 ans de service ouvrant droit à pension, les membres ne cotisent que 1 % de leurs gains.

A.3.2 Gouvernement

A.3.2.1 Service courant

Le gouvernement fixe sa cotisation mensuelle pour le service courant de manière à ce qu’elle soit suffisante, une fois combinée aux cotisations salariales des membres au titre du service courant et aux revenus d’intérêt prévus, pour couvrir le coût, estimé par le président du Conseil du Trésor, de toutes les prestations futures payables constituées à l’égard du service reconnu et des frais d’administration encourus au cours du mois.

A.3.2.2 Service antérieur racheté

Le gouvernement égale les cotisations des membres de la Force régulière qui sont créditées au Compte. Cependant, il ne crédite aucune cotisation si le membre verse le taux double.

Les montants crédités à la CRFC par le gouvernement à l’égard du service antérieur racheté dans la Force régulière sont analogues à ceux mentionnés pour le service courant. Cependant, si le membre verse le taux double, le taux de cotisation du gouvernement sera ajusté de façon à ce que les cotisations totales du gouvernement et du membre correspondent aux cotisations pour le service courant.

La présente évaluation actuarielle assume que le gouvernement égale les cotisations des membres de la Force de réserve pour le service antérieur racheté.

A.3.2.3 Excédent et surplus actuariel

La LPRFC permet au gouvernement :

- de débiter l’excédent des comptes disponibles pour le versement des prestations sur le passif actuariel du Compte, sous réserve de limites; et

- de gérer le surplus actuariel, sous réserve de limites, de la CRFC au fur et à mesure, soit en réduisant les cotisations des participants et/ou de l’employeur, soit en effectuant des retraits.

De plus, le règlement soutenant la partie I.1 de la LPRFC permet au gouvernement de gérer le surplus actuariel de la CRFR au fur et à mesure, sous réserve de limites, en réduisant les cotisations de l’employeur.

A.3.2.4 Insuffisance et déficit actuariels

Conformément à la LPRFC, si une insuffisance actuarielle sous le Compte est identifiée par une évaluation actuarielle triennale prévue par la loi, elle peut être amortie sur une période d’au plus 15 ans au moyen de crédits annuels de sorte que le montant crédité à la fin du quinzième exercice suivant le dépôt de cette évaluation ou à la fin de la période plus courte que détermine le président du Conseil du Trésor, couvrira, de l’avis du président du Conseil du Trésor, une fois ajouté au solde créditeur que devrait alors avoir le Compte selon l’estimation du président du Conseil du Trésor, le coût des prestations payables au titre du service admissible avant avril 2000.

De même, si un déficit actuariel sous la CRFC est identifié par une évaluation actuarielle triennale prévue par la loi, il peut être amorti sur une période d’au plus 15 ans au moyen de paiements annuels de sorte que le montant crédité à la fin du quinzième exercice suivant le dépôt de cette évaluation ou à la fin de la période plus courte que détermine le président du Conseil du Trésor, couvrira, de l’avis du président du Conseil du Trésor, une fois ajouté au solde créditeur que devrait alors avoir la CRFC selon l’estimation du président du Conseil du Trésor, le coût des prestations payables au titre du service admissible depuis avril 2000.

De même, si un rapport actuariel triennal prévu par la loi présente un déficit actuariel sous la CRFR, il faut alors créditer annuellement la CRFR des sommes qui permettront d’éliminer intégralement le déficit actuariel sur une période d’au plus 15 ans.

A.4 Description sommaire des prestations de la Force régulière et de la Force de réserve

Le Régime de la Force régulière et le Régime de la Force de réserve visent à fournir aux membres admissibles des rentes viagères liées à la rémunération. Le régime prévoit également des prestations aux membres à la suite d’une invalidité et des prestations aux conjoints et aux enfants à la suite d’un décès.

Les prestations de retraite des participants de la Force régulière sont coordonnées avec les rentes versées par le RPC. Le montant initial de la rente correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutiveNote de bas de page 8 de cinq ans, multiplié par le nombre d’années de service reconnu, à concurrence de 35 ans. La rente est indexée chaque année en fonction de l’Indice des prix à la consommation (IPC) et l’indexation accumulée est payable au plus tôt à l’âge de 55 ans tel que défini à la Note A.5.6 de la section qui suit. L’admissibilité aux prestations dépend soit du service admissible dans les Forces canadiennes, soit du service ouvrant droit à pension tel que décrit aux notes A.5.7 et A.5.8.

Le taux de la pension de retraite de la Force de réserve correspond à 1,5 % du plus élevé des gains totaux ouvrant droit à pension et des gains rajustés totaux ouvrant droit à pension des 35 dernières années de service ouvrant droit à pension (c.-à-d. selon un régime salaires de carrière mis à jour). Le régime prévoit aussi une prestation de raccordement égale à 0,5 % du plus élevé des gains totaux ouvrant droit à une prestation de raccordement et des gains totaux rajustés ouvrant droit à une prestation de raccordement des 35 dernières années de service ouvrant droit à pension. La pension et la prestation de raccordement sont indexées annuellement en fonction de l’Indice des prix à la consommation, et l’indexation cumulée peut être versée au plus tôt à l’âge de 55 ans (voir la note A.5.6 de la section A.5 ci-dessous).

Le droit aux prestations dépend du service au sein des Forces armées canadiennes ou du service ouvrant droit à pension, selon les définitions énoncées aux notes A.5.7 et A.5.8.