Compte de prestations de décès de la Force régulière au 31 mars 2019

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

L'honorable Jean-Yves Duclos , C.P., député

Président du Conseil du Trésor

Ottawa (Canada)

K1A 0R5

Monsieur le Ministre,

Conformément à l'article 72 de la Loi sur la pension de retraite des Forces canadiennes, j'ai le plaisir de vous transmettre le rapport sur l'évaluation actuarielle au 31 mars 2019 du Compte de prestations de décès de la Force régulière établi en vertu de la Partie II de la Loi.

Veuillez agréer, Monsieur le Ministre, l'assurance de ma considération distinguée.

L'actuaire en chef,

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Table des matières

Liste de tableaux

- Tableau 1 Hypothèses économiques ultimes basées sur la meilleure estimation

- Tableau 2 État du Compte

- Tableau 3 Rapprochement du coût mensuel

- Tableau 4 Coût mensuel prévu

- Tableau 5 Age moyen pondéré par la couverture d'assurance

- Tableau 6 Cotisation par tranche de 2 000 $ de prestation de base

- Tableau 7 Prime unique prévue par la loi par tranche de 5 000 $ d'assurance acquittée

- Tableau 8 Compte de prestations de décès de la Force régulière

- Tableau 9 Taux d'intérêt

- Tableau 10 Projection du Compte et du passif

- Tableau 11 Projection des revenus et dépenses

- Tableau 12 Rapprochement du nombre de cotisants

- Tableau 13 Rapprochement du nombre de pensionnés

- Tableau 14 Officiers autres que volontaires

- Tableau 15 Sommaire - Officiers autres que volontaires

- Tableau 16 Autres Grades (autres que volontaires)

- Tableau 17 Sommaire- Autres grades (autres que volontaires)

- Tableau 18 Participants invalides volontaires (3A)

- Tableau 19 Sommaire - Participants invalides volontaires (3A)

- Tableau 20 Participants volontaires retraités et invalides (3B)

- Tableau 21 Sommaire - Participants volontaires retraités et invalides (3B)

- Tableau 22 Participants volontaires admissibles à une rente différée

- Tableau 23 Résumé des hypothèses économique

- Tableau 24 Échantillon de hausses salariales liées à l'ancienneté et à l'avancement

- Tableau 25 Échantillon des taux prévus de cessation d'emploi du Régime de la Force régulière - Anciennes conditions concernant le service

- Tableau 26 Échantillon des taux prévus de cessation d'emploi du Régime de la Force régulière - Nouvelles conditions concernant le service

- Tableau 27 Échantillon des taux prévus de retraite du Régime de la Force régulière - Anciennes conditions concernant le service

- Tableau 28 Échantillon des taux prévus de retraite du Régime de la Force régulière - Nouvelles conditions concernant le service

- Tableau 29 Échantillon des taux prévus d'invalidité 3B (Propre emploi)

- Tableau 30 Échantillon des taux prévus de mortalité

- Tableau 31 Échantillon des facteurs d'amélioration de la longévité

- Tableau 32 Proportion des participants autres que volontaires qui choisissent de devenir des participants volontaires à la retraite

Liste de figures

1 Sommaire

Le présent rapport actuariel sur le Compte de prestations de décès de la Force régulière (PDFR) a été préparé conformément à l'article 72 de la Loi sur la pension de retraite des Forces canadiennes (LPRFC) qui stipule que « un rapport d'évaluation et un rapport d'actif sur la situation du compte de prestations de décès de la force régulière sont établis […] conformément à la Loi sur les rapports relatifs aux pensions publiques, comme si le régime pour les prestations supplémentaires de décès institué par la présente partie était un régime de pension institué en vertu d'une loi mentionnée au paragraphe 3(1) de cette loi ».

La présente évaluation actuarielle a été préparée au 31 mars 2019 et concerne les prestations de décès et les cotisations établies en vertu de la Partie II de la LPRFC.

Le rapport actuariel précédent avait été préparé en date du 31 mars 2016. La prochaine évaluation périodique devra être effectuée au plus tard le 31 mars 2022.

1.1 Objet du rapport actuariel

L'objet de la présente évaluation actuarielle est de déterminer la situation du Compte de prestations de décès de la Force régulière et d'aider le président du Conseil du Trésor à prendre des décisions éclairées en ce qui concerne le financement de la promesse du gouvernement de payer une prestation de décès. Pour ce faire, l'évaluation actuarielle présente une projection réaliste à long terme du Compte de PDFR en considérant les cotisations projetées et les intérêts accumulés dans le compte ainsi que les prestations de décès débitées du compte.

1.2 Les bases de l'évaluation

Le présent rapport d'évaluation est fondé sur les dispositions du régime de prestations supplémentaires de décès (PSD) aux termes de la loi dont un sommaire est présenté à l'annexe A. Aucun changement n'a été apporté aux dispositions du régime depuis la dernière évaluation.

La présente évaluation repose sur les données financières relatives au Compte de PDFR créé pour enregistrer la collecte des cotisations et le paiement des prestations sous‑jacentes aux provisions du régime de prestations supplémentaires de décès. Les données sur le compte sont présentées à l'annexe B.

La présente évaluation est basée sur les données des participants fournies par le ministère des Services publics et Approvisionnement Canada (SPAC) et présentées à l'annexe C.

L'évaluation a été préparée en utilisant les normes actuarielles reconnues ainsi que des hypothèses et une méthodologie appropriées, lesquelles sont décrites aux annexes D à F.

Toutes les hypothèses utilisées dans le présent rapport sont fondées sur la meilleure estimation. Elles sont intrinsèquement raisonnables et appropriées dans l'ensemble aux fins de l'évaluation en date du présent rapport.

Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées en considérant la situation économique et l'expérience démographique. Une liste complète des hypothèses est présentée aux annexes D et F.

Les prestations de décès sont payées par le Trésor et sont portées au débit du Compte de PDFR. Les cotisations faites par les participants et le gouvernement sont portées au crédit du Compte de PDFR. Les intérêts sont accumulés sur le solde du Compte de PDFR et sont calculés selon le mode de calcul, les taux et les périodes fixés par le Règlement sur la pension de retraite des Forces canadiennes.

Le tableau suivant présente un sommaire des hypothèses économiques ultimes utilisées dans le présent rapport et une comparaison avec celles du rapport précédent.

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Augmentation réelle des gains moyens | 0,7 % | 0,8 % |

| Rendement réel projeté du compte de prestations de décès de la force régulière | 2,5 % | 2,7 % |

1.3 Principales observations

Au 31 mars 2019, le régime affichait un excédent actuariel de 54,8 millions de dollars, soit la différence entre le solde du Compte de PDFR disponible pour le versement des prestations de 179,5 millions de dollars et un passif de 124,7 millions de dollars.

L'excédent actuariel devrait disparaître progressivement et se transformer en une insuffisance actuarielle pendant l'année du régimeNote de bas de page 1 2024 puisque, pour chaque année du régime, les prestations annuelles projetées dépassent la somme des cotisations prescrites et des revenus d'intérêts projetés.

Pour la même raison, le Compte de PDFR devrait s'épuiser au cours de l'année du régime 2044.

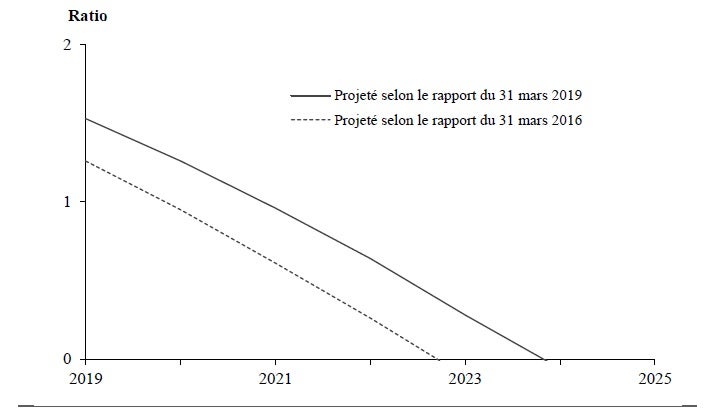

La figure 1 présente le ratio de l'excédent actuariel prévu à la fin de l'année du régime sur les prestations de base prévues de l'année du régime suivante. Ce ratio devrait décroître à zéro à compter de l'année du régime 2024, puisque les prestations de décès payées continuent d'excéder la somme des cotisations et des revenus d'intérêt projetés pour toutes les années du régime futures.

Figure 1 Ratio de l'excédent actuariel sur les prestations annuelles

(L'excédent actuariel est mesuré à la fin de l'année du régime et les prestations annuelles sont celles de l'année du régime suivante.)

Version texte

Graphique linéaire montrant une comparaison dans le temps du ratio de l'excédent actuariel projeté à la fin de l'année du régime aux prestations annuelles projetées de l'année suivante du régime entre le présent rapport d'évaluation et le rapport précédent. L'axe Y représente le rapport attendu. L'axe X représente l'année, commençant le 31 mars 2019 et se terminant le 31 mars 2025.

Au 31 mars 2019 et selon l'évaluation actuelle, l'excédent actuariel représente 1,5 fois la prestation annuelle attendue au cours de l'année du régime 2020. À titre de comparaison, l'excédent actuariel prévu du rapport précédent représentait 1,3 fois la prestation annuelle attendue prévue au cours de l'année du régime 2020. Ces ratios devraient diminuer régulièrement avec le temps. Par conséquent, on estime que l'excédent actuariel aura disparu d'ici la fin de l'année du régime de 2024, un an plus tard que la date prévue lors de l'évaluation précédente.

2 Situation financière du régime

2.1 État du Compte

L'état du Compte au 31 mars 2019 présenté ci-dessous a été préparé à l'aide du solde du Compte de PDFR disponible pour le versement des prestations décrit à l'annexe B , des données présentées à l'annexe C , de la méthode énoncée à l'annexe D et des hypothèses énoncées aux annexes E et F. Les résultats de l'évaluation précédente sont également présentés pour fins de comparaison.

| 31 mars 2019 | 31 mars 2016 | |

|---|---|---|

| Solde du Compte | 179,5 | 185,5 |

| Passif | ||

| Prestation de décès acquittéeTableau 2 - Note de bas de page 1 | 119,3 | 107,0 |

| SSNDTableau 2 - Note de bas de page 2 | 5,4 | 5,4 |

| Passif Total | 124,7 | 112,4 |

| Excédent actuariel | 54,8 | 73,1 |

|

||

2.2 Situation financière

Au 31 mars 2019, l'excédent actuariel correspond à 54,8 millions de dollars, soit 1,5 fois le montant total des prestations de base prévues pour l'année du régime 2020. En comparaison, l'excédent actuariel au 31 mars 2016 était de 73,1 millions de dollars dans le rapport précédent, soit 2,1 fois le montant des prestations de base qui était prévu pour l'année du régime 2017.

Tel qu'il est indiqué à l'annexe B.5 et expliqué à la section 4 ci-après, les cotisations prévues au régime sont inférieures aux prestations de base prévues pour toutes les années futures du régime. Ce déficit annuel prévu est supérieur aux revenus d'intérêt annuels prévus du Compte de PDFR et il se traduit en conséquence par un excédent actuariel sans cesse décroissant. L'excédent actuariel devrait donc se transformer en insuffisance actuarielle au cours de l'année du régime 2024, tandis que le Compte de PDFR devrait s'épuiser au cours de l'année du régime 2044.

2.3 Coût mensuel unitaire des prestations de décès

L'expression « coût mensuel unitaire des prestations de décès » représente le ratio du total prévu des paiements mensuels au titre de l'assurance temporaire sur le montant total prévu de la couverture mensuelle au titre de l'assurance temporaire; la couverture étant exprimée par mille dollars. Dans le présent rapport, l'expression « assurance temporaire » représente la prestation de base moins la réduction de 10 % par année applicable à compter de l'âge de 61 ans et moins la prestation de décès acquittée de 5 000 $ applicable au 65e anniversaire du participant. Le coût mensuel projeté pour l'année du régime 2044 est de 8,9 cents au 31 mars 2019 en comparaison à 10,9 cents projeté à la dernière évaluation.

2.4 Sensibilité des résultats d'évaluation aux variations des hypothèses clés

Les estimations supplémentaires qui suivent montrent à quel point les résultats d'évaluation dépendent de certaines hypothèses clés. Les différences qui en résultent peuvent également servir de fondement pour évaluer de manière approximative l'incidence d'autres variations numériques d'une hypothèse principale, dans la mesure où l'incidence des variations est linéaire.

2.4.1 Taux de rendement prévus

En guise de mesure de la sensibilité, une augmentation d'un point de pourcentage des taux de rendement prévus ferait passer de 2024 à 2026 l'année du régime au cours de laquelle l'excédent actuariel se transformera en insuffisance actuarielle. Avec cette augmentation des crédits d'intérêt, le Compte de PDFR devrait diminuer significativement mais n'est pas appelé à disparaître au courant de la période de projection.

Par contre, une diminution d'un point de pourcentage des taux de rendement prévus ferait passer de 2024 à 2023 l'année du régime au cours de laquelle l'excédent actuariel se transformera en insuffisance actuarielle et de 2044 à 2039 l'année du régime au cours de laquelle le Compte de PDFR devrait être épuisé.

2.4.2 Mortalité

Si on ne tenait pas compte des facteurs d'amélioration de la longévité après l'année du régime 2020, le coût mensuel unitaire des prestations de décès prévu de 8,9 cents pour 2044 grimperait à 11,6 cents, soit une hausse de 30 %. Le Compte de PDFR s'épuiserait dans l'année du régime 2034, plutôt qu'en 2044.

Toutefois, si les facteurs d'amélioration de la longévité après l'année du régime 2020 étaient maintenus au niveau de l'année du régime 2020, entraînant des facteurs d'amélioration de la longévité supérieurs à ceux montrés au tableau 31, le coût mensuel unitaire des prestations de décès prévu de 8,9 cents en 2044 serait ramené à 7,6 cents, soit une diminution de 15 %. Avec une telle réduction du coût, le Compte de PDFR devrait diminuer significativement mais n'est pas appelé à disparaître au courant de la période de projection.

3 Rapprochement avec le rapport précédent

Le tableau 3 illustre l'effet de la mise à jour des hypothèses, des résultats économiques entre les évaluations et des changements au titre de la population depuis la dernière évaluation au 31 mars 2016. Le coût mensuel projeté pour l'année du régime 2044 a diminué de 2 cent, passant de 10,9 cents au 31 mars 2016 à 8,9 cents au 31 mars 2019.

| Projection pour l'année 2041 | Coût mensuel par 1 000 $ d'assurance temporaire pour l'année de projection indiquée (cents) |

|---|---|

| Projection au 31 mars 2016 | 11,2 |

| Projection pour l'année 2044 | |

| Projection au 31 mars 2016 | 10,9 |

| Changement de la démographie des participants | 0,0 |

| Changement des taux prévus de mortalité pour l'année du régime 2020 | (0,3) |

| Changement des facteurs d'amélioration de la longévité | (0,7) |

| Changement des taux d'invaliditéTableau 3 - Note de bas de page 1 | (0,7) |

| Changement des taux de cessation | (0,3) |

| Changement des hypothèses démographiques restantes | 0,0 |

| Projection au 31 mars 2019 | 8,9 |

|

|

Comme prévu, la diminution du coût mensuel est principalement attribuable à une modification de la mortalité de base présumée des pour les membres volontaires et autres que volontaires, mais surtout à la modification des facteurs d'amélioration de la longévité. L'autre composante majeure de la réduction est due à l'augmentation prévue du nombre d'invalidités 3B.

4 Taux de cotisation prévus par la loi

Le montant total des prestations de décès payables prévu pour l'année du régime 2020 s'élève à 35,8 millions de dollars, c.-à-d. 28,1 millions de dollars à l'égard de l'assurance temporaire et 7,7 millions de dollars pour l'assurance acquittée. Dans le présent rapport, on entend par assurance temporaire la prestation de base (deux fois le salaire, arrondi au multiple supérieur de 250 $) moins la réduction de 10 % par année applicable à compter de l'âge de 61 ans et moins la réduction supplémentaire de 5 000 $ de l'assurance acquittée applicable dès l'âge de 65 ans.

4.1 Assurance acquittée

Pour l'année du régime 2020, la prime unique prévue à l'âge de 65 ans pour chaque tranche de 5 000 $ d'assurance acquittée s'élève à 2 627 $ pour les hommes officiers, à 2 846 $ pour les hommes autres grades et à 2 525 $ pour les femmes. Les taux de cotisation prévus par la loi correspondants pour chaque tranche de 5 000 $ d'assurance acquittée s'élèvent à 310 $ pour les hommes et 291 $ pour les femmes. Les taux de cotisation prévus par la loi sont déterminés sur la base du montant original de 500 $ d'assurance acquittée et n'ont pas été ajustés en date du 5 octobre 1992 lorsque la partie II de la LPRFC a été modifiée pour augmenter l'assurance acquittée de 500 $ à 5 000 $.

Les améliorations présumées de la longévité entraînent au fil des ans une diminution de la prime unique prévue de l'assurance acquittée. De plus, le taux de rendement ultime prévu de 4,5 % est supérieur à celui de 3,7 % prévu pour l'année du régime 2020. Ainsi, la prime unique prévue diminue progressivement au fil des ans.

Les améliorations de la longévité et les taux de rendement décroissants ont pour effet net de diminuer les primes uniques prévues à l'âge de 65 ans pour chaque tranche de 5 000 $ d'assurance acquittée. La prime unique prévue d'un participant officier ou autres grades passe respectivement de 2 627 $ et 2 846 $ pour l'année du régime 2020 à 2 583 $ et 2 816 $ pour l'année du régime 2044. Dans le cas d'une participante, la prime correspondante passe de 2 525 $ à 2 474 $.

4.2 Assurance temporaire

Le montant total des prestations d'assurance temporaire devant être versées au cours de l'année du régime 2020 s'élève à 28,1 millions de dollars. Puisque le montant d'assurance temporaire prévu pour l'année du régime 2020 s'élève à 15 923 millions de dollars, le coût unitaire des prestations prévu pour cette même année est de 14,7 cents par mois par tranche de 1 000 $ d'assurance temporaire.

Les participants autres que volontaires et les participants volontaires qui reçoivent une rente immédiate doivent cotiser 20 cents par mois par tranche de 1 000 $ de salaire ou 9,96Note de bas de page 2 cents par tranche de 1 000 $ d'assurance temporaire. À tout le moins, la cotisation mensuelle du gouvernement créditée au Compte de PDFR est égale à un douzième du montant total des prestations d'assurance temporaire payables au cours du mois. Pour l'année du régime 2020, la cotisation mensuelle du gouvernement est évaluée à 1,2 cent par tranche de 1 000 $ d'assurance temporaire.

Le montant minimum total crédité au Compte de PDFR résultant des cotisations des participants et du gouvernement dans l'année du régime 2020 s'élève donc à 11,2 cents (9,96 cents plus 1,2 cent) par mois par tranche de 1 000 $ d'assurance temporaire, ce qui est significativement inférieur à l'estimation du coût mensuel de 14,7 cents par tranche de 1 000 $ d'assurance temporaire pour l'année du régime 2020.

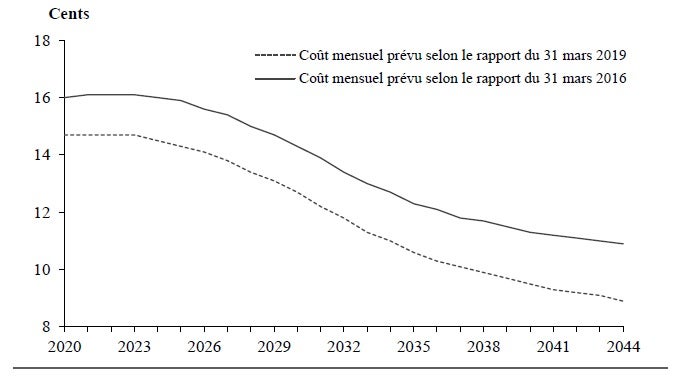

Figure 2 Coût mensuel projeté

(cents par 1 000 $ d'assurance temporaire)

Version texte

Graphique linéaire montrant une comparaison du coût mensuel projeté au fil du temps entre le actuel et le précédent rapport d'évaluation. L'axe des Y représente le coût mensuel en cents pour mille dollars d'assurance temporaire. L'axe des X représente l'année du régime, commençant en 2020 et se terminant en 2044.

Le coût mensuel prévu pour l'année du régime 2020 est de 14,7 cents pour mille dollars d'assurance temporaire, contre 15,8 cents dans le rapport précédent. On s'attend à ce que le coût mensuel projeté diminue avec le temps. Par conséquent, en date de l’année du régime de 2044, le coût mensuel projeté devrait baisser à 8,9 cents par mille dollar d'assurance temporaire, ce qui représente une diminution de 2 cents par rapport aux 10,9 cents prévus dans le rapport précédent.

Comme le démontre la figure 2, le coût mensuel par 1 000 $ d'assurance temporaire est stable à 14,7 cents jusqu'en 2022. Par la suite le coût mensuel devrait diminuer graduellement pour atteindre 8,9 cents dans l'année du régime 2044. À des fins de comparaison, le taux de cotisation combiné devraient s'élever à 10,7 cents en 2044 (c.-à-d. 9,96 cents pour les participants plus 0,70 cents pour le gouvernement).

Le tableau suivant illustre les coûts mensuels projetés par tranche de 1 000 $ d'assurance temporaire pour certaines années et par type de participant.

| Participants | 2020 | 2023 | 2028 | 2034 | 2039 | 2044 |

|---|---|---|---|---|---|---|

| Autres que volontaires | 6,8 | 6,4 | 6,0 | 5,8 | 5,7 | 5,5 |

| Volontaires | 27,3 | 28,6 | 30,2 | 28,2 | 26,0 | 25,1 |

| Tous | 14,7 | 14,7 | 13,4 | 11,0 | 9,7 | 8,9 |

Pour les participants volontaires et autres que volontaires, le coût mensuel prévu pour l'année du régime 2044 représente respectivement 81 % et 92 % du coût mensuel prévu pour l'année du régime 2020. Pour l'ensemble des participants, le coût mensuel prévu pour l'année du régime 2044 représente 61 % du coût mensuel prévu pour l'année du régime 2020.

Cela est dû principalement aux deux facteurs suivants :

- Une réduction du coût est causée par l'abaissement du taux de mortalité présumé pour l'année du régime 2044, conformément aux facteurs d'amélioration de la longévité indiqués au tableau 31 appliqués aux taux de mortalité courants reproduits au tableau 30.

- Comme le montre le tableau 5, l'âge moyen des participants volontaires et autres que volontaires au cours de l'année du régime 2044 est plus élevé que celui au cours de l'année du régime 2020. Ainsi, chaque population devrait voir une augmentation du coût mensuel projeté. Cependant, en raison de la taille plus importante projetée de la population des participants autres que volontaires, l'âge moyen global devrait être plus bas, ce qui entraînera une diminution des coûts projetés pour l'année du régime 2044.

| Participants | 2020 | 2023 | 2028 | 2034 | 2039 | 2044 |

|---|---|---|---|---|---|---|

| Autres que volontaires | 36,6 | 36,4 | 36,5 | 36,9 | 37,2 | 37,3 |

| Volontaires | 54,6 | 55,8 | 57,2 | 57,6 | 57,6 | 57,9 |

| Tous | 43,4 | 43,6 | 42,9 | 41,7 | 41,2 | 40,9 |

5 Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur les rapports relatifs aux pensions publiques, en application de l'article 72 de la Loi sur la pension de retraite des Forces canadiennes,

- les données sur lesquelles l'évaluation s'appuie sont suffisantes et fiables aux fins de l'évaluation;

- les hypothèses utilisées sont, individuellement et dans l'ensemble, appropriées aux fins de l'évaluation;

- la méthodologie utilisée est appropriée pour les fins de l'évaluation; et

Nous avons préparé ce rapport et exprimé nos opinions conformément à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (Section générale) de l'Institut canadien des actuaires.

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID‑19. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d'évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l'avenir.

Au meilleur de notre connaissance il n'y a pas eu d'autres événements subséquents entre la date d'évaluation et la date de ce rapport qui auraient un effet matériel sur les résultats de cette évaluation.

Daniel Hébert, FICA, FSA

Assia Billig, FICA, FSA

Actuaire en chef

Ottawa (Canada)

30 septembre 2020

Annexe A - Sommaire des dispositions du régime

La présente annexe contient une description sommaire des principales dispositions du régime de prestations supplémentaires de décès (PSD) établi pour les membres de la Force régulière en vertu de la Partie II – Prestations de décès supplémentaires de la Loi sur la pension de retraite des Forces canadiennes (LPRFC). Ce régime est un supplément au régime de retraite des membres de la Force régulière et prévoit l'octroi d'une prestation (somme unique) au décès d'un participant.

En cas de divergence entre les dispositions de la Loi et le résumé qui suit, c'est la Loi qui prévaut.

A.1 Participants au régime

A.1.1 Participants autres que volontaires

L'expression participant autre que volontaire désigne un membre de la Force régulière ou un membre de la Force de réserve qui, avec l'approbation du chef d'état-major de la défense, occupe à plein temps un poste inscrit au tableau de dotation de la Force régulière ou est en sus du nombre de postes fixé par ce même tableau.

A.1.2 Participants volontaires

L'expression participant volontaire désigne tous les anciens participants autres que volontaires qui ont cessé d'être employé dans les Forces canadiennes en raison de la retraite ou d'une invalidité. Un membre retraité ayant droit à une rente immédiate, une rente d'invalidité 3A (c'est à dire pour des raisons médicales, être invalide et inapte à exercer les fonctions d'aucun emploi), ou une rente d'invalidité 3B (c'est à dire pour des raisons médicales, être invalide et inapte à effectuer les fonctions dans son métier ou de son l'emploi actuel, et qui ne peut pas être autrement employé de façon avantageuse selon la politique de service existante) peuvent choisir de continuer leur couverture en vertu du régime de PSD. Ce droit est limité aux membres qui, au moment de leur cessation d'emploi dans les Forces canadiennes, ont terminé au moins cinq ans de service continu dans les Forces canadiennes ou cinq années de participation au régime de PSD.

Les participants volontaires admissibles à une rente différée en vertu de la LPRFC au moment où ils quittent la Force régulière ont l'option de conserver leur pleine adhésion au régime de PSD. Autrement, leur adhésion et leur participation sont interrompues. Cette option doit être exercée au cours de la période de 13 mois débutant le 12e mois qui précède, et se terminant avec le 30e jour qui suit la fin de l'emploi. Le versement de la prestation de base se poursuit pendant 30 jours après la date de cessation d'emploi, que le participant ait ou non exercé son droit de conserver son adhésion au régime.

Tout participant volontaire qui devient un participant au régime de PSD établi en vertu de la partie II de la Loi sur la pension de la fonction publique (LPFP) cesse automatiquement d'être un participant au régime de PSD établi en vertu de la LPRFC. Toute personne qui cesse subséquemment d'être un participant au régime de PSD aux termes de la LPFP et qui n'a pas droit à une pension immédiate aux termes de la LPFP est réputée regagner le statut de participant volontaire au régime de PSD établi en vertu de la LPRFC.

A.2 Solde du Compte de PDFR disponible pour le versement des prestations

Le régime est financé au moyen du Compte de prestations de décès de la Force régulière (PDFR), qui fait partie des Comptes du Canada. Le Compte de PDFR est crédité de toutes les cotisations faites par les participants ainsi que par le gouvernement et est réduit du versement des prestations à mesure qu'elles deviennent payables. On porte également au crédit du Compte de PDFR les revenus d'intérêt fondés sur les taux d'intérêt applicables aux Comptes de pension de retraite.

A.3 Cotisations

A.3.1 Participants autres que volontaires et participants volontaires recevant une rente immédiate

Pour les participants autres que volontaires de même que pour les participants volontaires qui touchent une rente immédiate (d'invalidité ou de retraite) en vertu de la Partie I de la LPRFC ou de la Loi sur la continuation de la pension des services de défense, le taux de cotisation prévu par la loi s'élève à 5 cents par mois pour chaque tranche de 250 $ de salaire (à cette fin, le salaire est en pratique arrondi au multiple inférieur suivant de 250 $ si le salaire n'est pas déjà un multiple de 250 $). Au moment d'atteindre 65 ans, la cotisation mensuelle est réduite de 50 cents en reconnaissance de la portion de 5 000 $ de la prestation de base qui devient alors acquittée (par le gouvernement) à vie pour le participant.

A.3.2 Participants volontaires admissibles à une rente différée

En ce qui concerne les participants volontaires admissibles à une rente différée, le taux de cotisation établi par les règlements varie selon l'âge atteint du participant et les cotisations correspondantes sont perçues à compter du 30e jour qui suit immédiatement la date de cessation d'emploi. Les taux de cotisation pour certains âges figurent au tableau ci-dessous :

| Âge au dernier anniversaire | annuelle (en dollars) | mensuelle (en dollars) |

|---|---|---|

| 25 | 9,70 | 0,82 |

| 30 | 11,42 | 0,97 |

| 35 | 13,58 | 1,15 |

| 40 | 16,29 | 1,39 |

| 45 | 19,72 | 1,67 |

| 50 | 24,11 | 2,05 |

| 55 | 29,80 | 2,53 |

| 60 | 37,65 | 3,20 |

A.3.3 Gouvernement

Le gouvernement porte mensuellement au crédit du Compte de PDFR un montant équivalant au douzième du montant total des prestations d'assurance temporaire payables au cours du mois.

Lorsqu'un participant, autre qu'un participant admissible à une rente différée, atteint l'âge de 65 ans, le gouvernement porte au crédit du Compte de PDFR une prime unique pour la tranche de 5 000 $ d'assurance acquittée pour laquelle le participant n'est plus tenu de verser de cotisations.

Le montant de la prime unique prévue par la loi pour chaque tranche de 5 000 $ d'assurance acquittée figure au tableau ci-après et correspond au dixième du produit de 5 000 $ et du taux de prime unique pour chaque dollar de prestation de base, calculé sur la base des Tables de mortalité, Canada, 1950-1952 et d'un taux d'intérêt annuel de 4 p. 100.

| Âge au dernier anniversaire | Hommes (en dollars) | Femmes (en dollars) |

|---|---|---|

| 65 | 310 | 291 |

| 66 | 316 | 298 |

| 67 | 323 | 306 |

| 68 | 329 | 313 |

| 69 | 336 | 320 |

En vertu de la loi, si pour une quelconque raison le Compte de PDFR venait à s'épuiser, le gouvernement devrait alors y verser des cotisations spéciales. Ces cotisations représenteraient un montant au moins égal aux prestations de base qui sont dues, mais qui n'ont pas été payées en raison du manque à gagner.

A.4 Montant de la prestation de base

Sous réserve des réductions applicables qui sont décrites ci-dessous, la prestation de base payable en un montant forfaitaire suivant le décès d'un participant équivaut à deux fois son taux annuel de salaire, arrondi au multiple supérieur de 250 $ suivant si le résultat initial n'est pas un multiple de 250 $. À cette fin, le taux actuel de salaire d'un participant volontaire représente le taux annuel de salaire à la cessation d'emploi dans les Forces canadiennes.

Le montant de prestation de base décrit ci-dessus est réduit de 10 % chaque année à compter du 61e anniversaire jusqu'à ce qu'il s'épuise, habituellement au 70e anniversaire. Cependant, la prestation de base ne peut en aucun cas être réduite en dessous du seuil de 5 000 $ d'assurance acquittée sous réserve des exceptions suivantes :

- En ce qui concerne les participants volontaires qui, à la cessation d'emploi, avant le 5 octobre 1992, avaient choisi de réduire leur prestation de base à 500 $ et qui avaient en outre décidé, dans l'année suivant le 5 octobre 1992, de conserver leur prestation de base à 500 $, le seuil s'établit à 500 $ plutôt qu'à 5 000 $. Ce choix est irrévocable. L'administrateur du régime a avisé le BSIF que tous les membres qui ont choisi de réduire l'assurance acquittée à 500 $ recevront tout de même une prestation de décès minimale de 5 000 $ au décès.

- Il n'y a pas de couverture au-delà de l'âge de 70 ans pour tout participant volontaire admissible à une rente différée.

Lorsqu'il quitte les Forces canadiennes, le participant volontaire qui touche une rente immédiate en vertu de la Partie I de la LPRFC ou de la Loi sur la continuation de la pension des services de défense peut demander de réduire le montant de sa prestation de base pour la ramener à 5 000 $.

Annexe B - Solde du Compte de PDFR disponible pour le versement des prestations

B.1 Compte de prestations de décès de la Force régulière

Le régime est entièrement financé par le Compte de PDFR, qui fait partie des Comptes du Canada. Le compte enregistre les transactions pour le plan, ce qui signifie qu'aucun titre de créance n'a été émis au Compte par le gouvernement en contrepartie des montants qui y sont inscrits. Le Compte de PDFR :

- accumule toutes les cotisations versées par les participants et le gouvernement;

- enregistre tous les trois mois les revenus d'intérêt en fonction du rendement réel moyen pour la même période des comptes de pension de retraite de la fonction publique, des Forces canadiennes et de la Gendarmerie royale du Canada. Ces comptes enregistrent les revenus d'intérêt comme si les rentrées nettes étaient investies trimestriellement dans des obligations du gouvernement du Canada à 20 ans émises à des taux d'intérêt prescrits et conservées jusqu'à l'échéance; et

- est réduit des versements des prestations annuelles dès qu'elles deviennent payables.

Le tableau 8 présente le rapprochement entre le solde du compte de PDFR de la dernière date d'évaluation et la date d'évaluation en cours. Depuis la dernière évaluation, le solde du compte de PDFR a diminué de 6,0 millions de dollars. Au 31 mars 2019, le solde du compte s'établit à 179,5 millions de dollars. La réduction nette du solde du compte est attribuable aux paiements de prestations de décès dépassant le total des cotisations et des revenus d'intérêts au cours de la période à l'étude.

| Année du régime | 2017 | 2018 | 2019 | 2017 - 2019 |

|---|---|---|---|---|

| Solde d'ouverture | 185,5 | 189,5 | 185,3 | 185,5 |

| Revenus | ||||

| Cotisations des participants | 18,0 | 18,8 | 19,0 | 55,8 |

| Cotisations du gouvernement | ||||

| - Prestation de décès | 2,6 | 2,1 | 2,0 | 6,7 |

| - Prestation de décès acquittée | 0,7 | 0,5 | 0,0 | 1,2 |

| Revenus d'intérêt | 8,1 | 7,7 | 7,0 | 22,8 |

| Total partiel | 29,4 | 29,1 | 28,0 | 86,5 |

| Dépenses | ||||

| Prestations de base | 25,4 | 33,3 | 33,8 | 92,5 |

| Solde de fermeture | 189,5 | 185,3 | 179,5 | 179,5 |

B.2 Taux d'intérêt

En vertu du Règlement sur la pension des Forces canadiennes, les taux d'intérêt effectifs suivants du compte de PDFR par année du régime ont été établis à l'aide des données qui précèdent.

| Année du régime | Taux d'intérêt |

|---|---|

| 2017 | 4,43 % |

| 2018 | 4,21 % |

| 2019 | 3,90 % |

B.3 Sources des données financières

Les données du Compte de PDFR indiquées précédemment proviennent des Comptes publics du Canada.

B.4 Projection du Compte et du passif

Le tableau suivant présente une projection du Compte de PDFR et du passif pour la période de 25 ans amorcée le 1er avril 2019.

| Année du régime |

État du Compte à la fin de l'année du régime | Ratio de l'excédent actuariel prévu à la fin de l'année du régime sur les prestations prévues de l'année du régime suivante |

||

|---|---|---|---|---|

| Compte | Passif | Excédent / Insuffisance |

||

| 2019 | 179,5Tableau 10 - Note de bas de page 1 | 124,7 | 54,8 | 1,5 |

| 2020 | 172,1 | 126,5 | 45,6 | 1,3 |

| 2021 | 163,9 | 128,8 | 35,1 | 1,0 |

| 2022 | 155,1 | 131,6 | 23,5 | 0,6 |

| 2023 | 145,9 | 135,4 | 10,5 | 0,3 |

| 2024 | 136,5 | 138,9 | (2,4) | - |

| 2025 | 126,8 | 142,5 | (15,7) | - |

| 2026 | 117,2 | 146,2 | (29,0) | - |

| 2027 | 107,7 | 150,7 | (43,0) | - |

| 2028 | 98,3 | 154,9 | (56,6) | - |

| 2029 | 89,2 | 158,5 | (69,3) | - |

| 2030 | 80,3 | 161,1 | (80,8) | - |

| 2031 | 71,8 | 162,2 | (90,4) | - |

| 2032 | 63,7 | 162,3 | (98,6) | - |

| 2033 | 56,2 | 162,4 | (106,2) | - |

| 2034 | 49,2 | 162,0 | (112,8) | - |

| 2035 | 42,6 | 161,2 | (118,6) | - |

| 2036 | 36,4 | 160,1 | (123,7) | - |

| 2037 | 30,5 | 158,8 | (128,3) | - |

| 2038 | 24,9 | 156,9 | (132,0) | - |

| 2039 | 19,5 | 154,6 | (135,1) | - |

| 2040 | 14,4 | 152,3 | (137,9) | - |

| 2041 | 9,6 | 150,2 | (140,6) | - |

| 2042 | 4,9 | 148,2 | (143,3) | - |

| 2043 | 0,4 | 146,4 | (146,0) | - |

| 2044 | 0,0 | 144,7 | (144,7) | - |

|

||||

B.5 Projection des revenus et dépenses

Le tableau suivant montre une projection des revenus et dépenses sur laquelle se fonde la projection du Compte de PDFR pour la période de 25 ans amorcée à l'année du régime 2020.

| Année du régime |

Cotisations | Prestations | Intérêts crédités |

Crédits nets |

|||||

|---|---|---|---|---|---|---|---|---|---|

| Participants | Gouvernement | Total | |||||||

| Temporaire | Acquittée | Temporaire | Acquittée | Total | |||||

| 2020 | 19,1 | 2,3 | 0,6 | 22,0 | 28,1 | 7,7 | 35,8 | 6,4 | (7,4) |

| 2021 | 19,3 | 2,4 | 0,6 | 22,3 | 28,5 | 7,7 | 36,2 | 5,8 | (8,2) |

| 2022 | 19,5 | 2,4 | 0,7 | 22,6 | 28,9 | 7,8 | 36,7 | 5,2 | (8,9) |

| 2023 | 19,8 | 2,4 | 0,8 | 23,0 | 29,1 | 7,8 | 36,9 | 4,7 | (9,1) |

| 2024 | 20,0 | 2,4 | 0,8 | 23,2 | 29,1 | 7,9 | 37,0 | 4,3 | (9,5) |

| 2025 | 20,2 | 2,4 | 0,9 | 23,5 | 29,1 | 8,0 | 37,1 | 3,9 | (9,7) |

| 2026 | 20,4 | 2,4 | 0,9 | 23,7 | 28,8 | 8,0 | 36,8 | 3,5 | (9,6) |

| 2027 | 20,6 | 2,4 | 1,0 | 24,0 | 28,5 | 8,1 | 36,6 | 3,1 | (9,5) |

| 2028 | 20,8 | 2,3 | 1,0 | 24,1 | 28,0 | 8,2 | 36,2 | 2,7 | (9,3) |

| 2029 | 20,9 | 2,3 | 1,0 | 24,2 | 27,4 | 8,3 | 35,7 | 2,4 | (9,1) |

| 2030 | 21,1 | 2,2 | 0,9 | 24,2 | 26,8 | 8,4 | 35,2 | 2,2 | (8,8) |

| 2031 | 21,4 | 2,2 | 0,7 | 24,3 | 26,1 | 8,5 | 34,6 | 1,9 | (8,5) |

| 2032 | 21,6 | 2,1 | 0,6 | 24,3 | 25,5 | 8,6 | 34,1 | 1,6 | (8,2) |

| 2033 | 21,9 | 2,1 | 0,6 | 24,6 | 24,9 | 8,7 | 33,6 | 1,5 | (7,6) |

| 2034 | 22,3 | 2,0 | 0,6 | 24,9 | 24,4 | 8,8 | 33,2 | 1,3 | (7,0) |

| 2035 | 22,7 | 2,0 | 0,6 | 25,3 | 24,1 | 8,8 | 32,9 | 1,1 | (6,5) |

| 2036 | 23,1 | 2,0 | 0,6 | 25,7 | 23,9 | 8,9 | 32,8 | 1,0 | (6,1) |

| 2037 | 23,6 | 2,0 | 0,5 | 26,1 | 23,8 | 9,0 | 32,8 | 0,9 | (5,9) |

| 2038 | 24,1 | 2,0 | 0,5 | 26,6 | 23,8 | 9,1 | 32,9 | 0,7 | (5,6) |

| 2039 | 24,6 | 2,0 | 0,4 | 27,0 | 23,8 | 9,2 | 33,0 | 0,6 | (5,4) |

| 2040 | 25,1 | 2,0 | 0,4 | 27,5 | 23,8 | 9,2 | 33,0 | 0,5 | (5,0) |

| 2041 | 25,7 | 2,0 | 0,4 | 28,1 | 24,0 | 9,3 | 33,3 | 0,4 | (4,8) |

| 2042 | 26,3 | 2,0 | 0,4 | 28,7 | 24,1 | 9,4 | 33,5 | 0,2 | (4,6) |

| 2043 | 26,9 | 2,0 | 0,4 | 29,3 | 24,3 | 9,5 | 33,8 | 0,1 | (4,4) |

| 2044 | 27,5 | 6,0 | 0,4 | 33,9 | 24,6 | 9,7 | 34,3 | - | (0,4) |

Annexe C - Données sur les participants

C.1 Source des données sur les participants

Le ministère de la Défense nationale (MDN) ne fournit plus de données sur les participants volontaires et autres que volontaires au régime de prestations de décès de la Force régulière. Au lieu de cela, les données ont été extraites des fichiers informatiques principaux tenus par Services publics et Approvisionnement Canada (SPAC), qui couvrent la période du 1er avril 2009 au 31 mars 2019.

Des tests de cohérence ont donc été effectués pour s'assurer qu'un statut pouvait être établi pour chaque membre au 31 mars de chaque année et que pour assurer de la cohérence entre les données de SPAC et les données du MDN utilisées dans le rapport précédent. Des tests de cohérence ont également été effectués sur toutes autres informations requises pour évaluer les prestations payables aux membres. Dans certains cas, des ajustements ont été apportés aux données brutes, après consultation avec le SPAC, en fonction des omissions et des écarts identifiés par les divers tests de cohérence. Pour plus de détails, voir l'annexe D du rapport actuariel sur les régimes de retraite des Forces canadiennes - force régulière et force de réserve au 31 mars 2019 publié par le Bureau de l'actuaire en chef.

C.2 Sommaire des données sur les participants

Les tableaux 12 à 22 montrent les données relatives aux participants sur lesquelles se fonde la présente évaluation.

| Hommes | Femmes | Grand Total |

|||||

|---|---|---|---|---|---|---|---|

| Officiers | Autres grades |

Total | Officiers | Autres grades |

Total | ||

| Au 31 mars 2016 | 13 126 | 44 466 | 57 592 | 2 736 | 6 867 | 9 603 | 67 195 |

| Corrections de données | 864 | (1 162) | (298) | 232 | (110) | 122 | (176) |

| Nouveaux cotisants | |||||||

| Nouveaux participants | 2 230 | 8 838 | 11 068 | 713 | 1 738 | 2 451 | 13 519 |

| Retours à l'emploi suite à une cessation |

22 | 133 | 155 | 5 | 16 | 21 | 176 |

| Pensionnés redevenus cotisants |

33 | 107 | 140 | 7 | 11 | 18 | 158 |

| Total partiel | 2 285 | 9 078 | 11 363 | 725 | 1 765 | 2 490 | 13 853 |

| Changement de | |||||||

| Statuts | - | - | - | - | - | - | - |

| Officiers/Autres grades | 163 | (163) | - | 50 | (50) | - | - |

| Type de service | - | - | - | - | - | - | - |

| Total partiel | 163 | (163) | - | 50 | (50) | - | - |

| Cessations | |||||||

| Montant forfaitaires | - | - | - | - | - | - | - |

| Retour de cotisations | (163) | (1 054) | (1 217) | (47) | (135) | (182) | (1 399) |

| Valeur actualisée | (410) | (2 772) | (3 182) | (96) | (331) | (427) | (3 609) |

| Transfert de régime | 269 | 1 024 | 1 293 | 89 | 163 | 252 | 1 545 |

| Total partiel | (304) | (2 802) | (3 106) | (54) | (303) | (357) | (3 463) |

| Terminaisons ouvrant droit à pension | |||||||

| Invalidités (3A) | - | - | - | - | - | - | - |

| Invalidités (3B) | (572) | (3 303) | (3 875) | (183) | (723) | (906) | (4 781) |

| Autres retraite | (1 455) | (2 371) | (3 826) | (159) | (234) | (393) | (4 219) |

| Décès | (31) | (98) | (129) | (3) | (7) | (10) | (139) |

| Total partiel | (2 058) | (5 772) | (7 830) | (345) | (964) | (1 309) | (9 139) |

| Au 31 mars 2019 | 14 076 | 43 645 | 57 721 | 3 344 | 7 205 | 10 549 | 68 270 |

| Hommes | Femmes | Grand Total | |||||

|---|---|---|---|---|---|---|---|

| Officiers | Autres grades |

Total | Officiers | Autres grades |

Total | ||

| Pensionnés retraités | |||||||

| Au 31 mars 2016 | 13 443 | 40 990 | 54 433 | 864 | 2 713 | 3 577 | 58 010 |

| Corrections de données | 609 | (625) | (16) | 36 | (206) | (170) | (186) |

| Nouveaux pensionnés | 690 | 1 867 | 2 557 | 101 | 323 | 424 | 2 981 |

| Pensionnées redevenus cotisants |

(767) | (2 669) | (3 436) | (26) | (37) | (63) | (3 499) |

| Décès | (33) | (107) | (140) | (7) | (11) | (18) | (158) |

| Au 31 mars 2019 | 13 942 | 39 456 | 53 398 | 968 | 2 782 | 3 750 | 57 148 |

| Pensionnés invalides (3A) | |||||||

| Au 31 mars 2016 | 56 | 418 | 474 | 15 | 62 | 77 | 551 |

| Corrections de données | (101) | (788) | (889) | (11) | (88) | (99) | (988) |

| Nouveaux pensionnés | 90 | 766 | 856 | 11 | 84 | 95 | 951 |

| Pensionnés redevenus cotisants |

(6) | (53) | (59) | (2) | (3) | (5) | (64) |

| Décès | - | - | - | - | - | - | - |

| Au 31 mars 2019 | 39 | 343 | 382 | 13 | 55 | 68 | 450 |

| Pensionnés invalides (3B) | |||||||

| Au 31 mars 2016 | 1 223 | 12 518 | 13 741 | 285 | 2 094 | 2 379 | 16 120 |

| Corrections de données | 460 | 2 160 | 2 620 | 126 | 475 | 601 | 3 221 |

| Nouveaux pensionnés | 107 | 952 | 1 059 | 44 | 198 | 242 | 1 301 |

| Pensionnés redevenus cotisants |

(20) | (360) | (380) | (2) | (17) | (19) | (399) |

| Décès | - | - | - | - | - | - | - |

| Au 31 mars 2019 | 1 770 | 15 270 | 17 040 | 453 | 2 750 | 3 203 | 20 243 |

| ÂgeTableau 14 - Note de bas de page 1 | Nombre | Prestations de base (milliers de dollar) |

||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Grand Total | |

| 15-19 | 406 | 122 | 528 | 22 257 | 6 544 | 28801 |

| 20-24 | 1 455 | 348 | 1 803 | 124 619 | 30 420 | 155 039 |

| 25-29 | 2 130 | 569 | 2 699 | 313 377 | 84 324 | 397 701 |

| 30-34 | 2 345 | 614 | 2 959 | 432 092 | 117 759 | 549 850 |

| 35-39 | 2 193 | 629 | 2 822 | 457 988 | 128 642 | 586 630 |

| 40-44 | 1 885 | 484 | 2 369 | 429 869 | 107 517 | 537 386 |

| 45-49 | 1 591 | 291 | 1 882 | 379 511 | 69 428 | 448 939 |

| 50-54 | 1 351 | 213 | 1 564 | 332 627 | 54 419 | 387 046 |

| 55-59 | 720 | 74 | 794 | 180 386 | 18 391 | 198 777 |

| Total | 14 076 | 3 344 | 17 420 | 2 672 724 | 617 444 | 3 290 167 |

|

||||||

| Moyenne | Hommes | Femmes | Total | |

|---|---|---|---|---|

| Au 31 mars 2016 | ÂgeTableau 15 - Note de bas de page 1 | 38,1 | 35,9 | 37,7 |

| ServiceTableau 15 - Note de bas de page 1 | 15,1 | 12,7 | 14,7 | |

| Prestation de base (en dollar) | 183 608 | 179 247 | 182 856 | |

| Au 31 mars 2019 | ÂgeTableau 15 - Note de bas de page 1 | 37,3 | 35,6 | 37,0 |

| ServiceTableau 15 - Note de bas de page 1 | 14,2 | 12,2 | 13,8 | |

| Prestation de base (en dollar) | 189 864 | 184 642 | 188 862 | |

|

||||

| ÂgeTableau 16 - Note de bas de page 1 | Nombre | Prestations de base (milliers de dollar) |

||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Grand Total | |

| 15-19 | 880 | 86 | 966 | 66 963 | 6 413 | 73 376 |

| 20-24 | 6 649 | 770 | 7 419 | 663 568 | 74 641 | 738 209 |

| 25-29 | 9 064 | 1 389 | 10 453 | 1 087 765 | 157 962 | 1 245 727 |

| 30-34 | 8 781 | 1 364 | 10 145 | 1 162 932 | 169 137 | 1 332 069 |

| 35-39 | 6 893 | 1 235 | 8 128 | 971 692 | 163 603 | 1 135 296 |

| 40-44 | 4 719 | 949 | 5 668 | 693 508 | 130 258 | 823 765 |

| 45-49 | 3 321 | 737 | 4 058 | 512 744 | 106 825 | 619 569 |

| 50-54 | 2 383 | 494 | 2 877 | 382 105 | 73 565 | 455 670 |

| 55-59 | 955 | 181 | 1 136 | 150 332 | 26 811 | 177 143 |

| Total | 43 645 | 7 205 | 50 850 | 5 691 609 | 909 215 | 6 600 822 |

|

||||||

| Moyenne | Hommes | Femmes | Total | |

|---|---|---|---|---|

| Au 31 mars 2016 | ÂgeTableau 17 - Note de bas de page 1 | 34,6 | 36,6 | 34,9 |

| ServiceTableau 17 - Note de bas de page 1 | 11,7 | 10,9 | 11,6 | |

| Prestation de base (en dollar) | 123 560 | 120 970 | 123 213 | |

| Au 31 mars 2019 | ÂgeTableau 17 - Note de bas de page 1 | 34,3 | 36,0 | 34,6 |

| ServiceTableau 17 - Note de bas de page 1 | 11,2 | 10,3 | 11,1 | |

| Prestation de base (en dollar) | 130 406 | 126 190 | 129 809 | |

|

||||

| ÂgeTableau 18 - Note de bas de page 1 | Nombre | Assurance temporaire et acquittée (milliers de dollar) |

||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Grand Total | |

| 40-44 | 1 | 1 | 2 | - | - | 243 |

| 45-49 | 5 | 2 | 7 | 630 | 204 | 834 |

| 50-54 | 21 | 9 | 30 | 2 097 | 810 | 2 907 |

| 55-59 | 56 | 23 | 79 | 5 006 | 2 024 | 7 029 |

| 60-64 | 55 | 14 | 69 | 4 074 | 910 | 4 984 |

| 65-69 | 29 | 12 | 41 | 582 | 365 | 947 |

| 70-74 | 35 | 6 | 41 | 175 | 30 | 205 |

| 75-79 | 40 | - | 40 | 200 | - | 200 |

| 80-84 | 57 | - | 57 | 285 | - | 285 |

| 85-89 | 60 | - | 60 | 300 | - | 300 |

| 90-94 | 21 | 1 | 22 | 105 | 5 | 110 |

| 95-99 | 2 | - | 2 | 10 | - | 10 |

| Total | 382 | 68 | 450 | 13 575 | 4 480 | 18 054 |

|

||||||

| Moyenne | Hommes | Femmes | Total | |

|---|---|---|---|---|

| Au 31 mars 2016 | ÂgeTableau 19 - Note de bas de page 1 | 70,7 | 58,7 | 69,0 |

| Assurance temporaire et acquittée (milliers de dollar) |

38 172 | 74 116 | 43 195 | |

| Au 31 mars 2019 | ÂgeTableau 19 - Note de bas de page 1 | 72,6 | 61,0 | 70,8 |

| Assurance temporaire et acquittée (milliers de dollar) |

35 534 | 65 885 | 40 120 | |

|

||||

| ÂgeTableau 20 - Note de bas de page 1 | Nombre | Assurance temporaire et acquittée (milliers de dollar) |

||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Grand Total | |

| 20-24 | 8 | 2 | 10 | 823 | 161 | 984 |

| 25-29 | 31 | 6 | 37 | 4 014 | 751 | 4 765 |

| 30-34 | 402 | 62 | 464 | 53 541 | 8 379 | 61 920 |

| 35-39 | 969 | 203 | 1 172 | 132 649 | 29 459 | 162 108 |

| 40-44 | 1 691 | 339 | 2 030 | 255 972 | 55 035 | 311 006 |

| 45-49 | 3 961 | 735 | 4 696 | 593 604 | 109 530 | 703 134 |

| 50-54 | 7 668 | 1 248 | 8 916 | 1 110 614 | 177 384 | 1 287 997 |

| 55-59 | 12 967 | 1 936 | 14 903 | 1 772 395 | 244 169 | 2 016 564 |

| 60-64 | 10 404 | 1 386 | 11 790 | 1 101 789 | 131 023 | 1 232 813 |

| 65-69 | 7 035 | 561 | 7 596 | 254 399 | 21 520 | 275 919 |

| 70-74 | 7 579 | 253 | 7 832 | 37 895 | 1 265 | 39 160 |

| 75-79 | 7 157 | 119 | 7 276 | 35 785 | 595 | 36 380 |

| 80-84 | 5 989 | 57 | 6 046 | 29 945 | 285 | 30 230 |

| 85-89 | 3 256 | 25 | 3 281 | 16 280 | 125 | 16 405 |

| 90-94 | 1 031 | 14 | 1 045 | 5 155 | 70 | 5 225 |

| 95-99 | 269 | 6 | 275 | 1 345 | 30 | 1 375 |

| 100+ | 21 | 1 | 22 | 105 | 5 | 110 |

| Total | 70 438 | 6 953 | 77 391 | 5 406 311 | 779 784 | 6 186 095 |

|

||||||

| Participants | Moyenne | Hommes | Femmes | Total |

|---|---|---|---|---|

| Au 31 mars 2016 | ÂgeTableau 21 - Note de bas de page 1 | 64,6 | 55,8 | 63,9 |

| Assurance temporaire et acquittée (milliers de dollar) |

72 475 | 109 125 | 75 420 | |

| Au 31 mars 2019 | ÂgeTableau 21 - Note de bas de page 1 | 65,2 | 57,1 | 64,4 |

| Assurance temporaire et acquittée (milliers de dollar) |

76 753 | 112 151 | 79 933 | |

|

||||

| Nombre | Assurance temporaire (milliers de dollar) |

|---|---|

| 4 | 4 072 |

|

|

Annexe D - Méthodologie

D.1 Solde du Compte PDFR disponible pour le versement des prestations

Le solde du compte disponible pour le versement des prestations du régime se compose essentiellement du solde enregistré du Compte de PDFR qui fait partie des Comptes du Canada. Le Compte enregistre les transactions pour le plan, ce qui signifie que le gouvernement n'a émis aucun titre de créance au Compte de PDFR en contrepartie des montants inscrits au Compte. Le solde enregistré est représenté à la valeur comptable du portefeuille sous-jacent d'obligations théoriques décrit à l'annexe B.

Le solde du Compte de PDFR correspond à l'excédent historique cumulatif des cotisations et des intérêts sur les prestations versées. Le solde du Compte PDFR est donc projeté à la fin d'une année donnée du régime en ajoutant au solde du Compte de PDFR au début de l'année du régime le revenu net (c.‑à-d. l'excédent des cotisations et des intérêts sur les prestations) projeté tel que décrit ci‑dessous pour cette année du régime. Les frais d'administration ne sont pas pris en compte parce qu'ils ne sont pas débités du Compte de PDFR.

D.2 Cotisations

D.2.1 Participants

Les cotisations annuelles des participants pour une année du régime sont projetées en multipliant :

- le taux de cotisation annuel prévu par la loi de 0,60 $ par tranche de 250 $ de salaire (ce qui correspond au taux mensuel de 5 cents par tranche de 250 $ de salaire)

par

- le salaire arrondi des participants, projeté pour cette année du régime selon la méthode avec entrants, réduit de 10 % par année à compter du 61e anniversaire, le cas échéant (la loi exprime la réduction annuelle de 10 % par année par rapport au montant total de la couverture)

moins

- 6,00 $ par année, qui correspond à l'assurance acquittée de 5 000 $ après le 65e anniversaire, le cas échéant (c.-à-d. si les prestations de décès de 5 000 $ correspondent à un salaire annuel de 2 500 $, une cotisation annuelle de 0,60 $ par tranche de 250 $ de salaire produirait donc une cotisation de 6,00 $ par année).

Les salaires des participants autres que volontaires sont projetés pour une année donnée du régime à l'aide des taux d'augmentation présumés décrits à l'annexe E et des hausses salariales présumées liées à l'ancienneté et à l'avancement décrites Tableau 24. Les salaires des participants volontaires sont gelés au moment de la retraite ou de l'invalidité et ne sont assujettis à aucune autre augmentation.

D.2.2 Gouvernement

La cotisation annuelle du gouvernement pour une année donnée du régime est projetée et représente la somme des montants suivants :

- un douzième du montant des prestations de décès au titre de l'assurance temporaire payables au cours de cette année du régime;

- les primes uniques prévues par la loi à l'égard des participants admissibles âgés de 65 ans.

D.3 Taux d'actualisation

Les taux utilisés pour calculer la valeur actualisée des prestations au titre de l'assurance acquittée sont les mêmes que les rendements décrits et présentés à l'annexe E.

D.4 Intérêts crédités

L'intérêt crédité est projeté pour une année donnée du régime en multipliant le taux de rendement prévu pour cette année du régime (l'annexe E) par la moyenne prévue du solde du Compte de PDFR pour cette année.

D.5 Prestations

Le montant total des prestations annuelles (assurance temporaire et acquittée) au cours d'une année donnée du régime est projeté en multipliant la somme des prestations annuelles des participants en vigueur au cours de cette année par les taux de mortalité applicables à chacun des participants pour cette année. Le montant de prestation annuelle en vigueur dépend du salaire projeté au moment du décès. Les salaires des participants volontaires sont gelés au moment de la retraite ou de l'invalidité et ne sont assujettis à aucune autre augmentation par la suite. Les salaires sont projetés à l'aide des taux présumés d'augmentation de salaire et du nombre de participants projeté selon la méthode avec entrants, comme il est décrit à l'annexe F .

D.6 Passif

D.6.1 Réserve pour assurance acquittée

À la fin d'une année donnée du régime, le passif associé à l'assurance acquittée individuelle de 5 000 $ correspond au montant qui, ajouté à l'intérêt aux taux de rendement prévus, suffit à verser chaque prestation de décès acquittée individuelle de 5 000 $ prévue d'après les taux de mortalité présumés. À l'exception des participants volontaires qui ont droit à une rente différée, cette évaluation présume que l'assurance acquittée de 5 000 $ sera versée à tous les participants volontaires lorsqu'ils deviennent admissibles.

D.6.2 Provisions pour SSND et pour sinistres à régler

À la lumière des résultats du régime, la provision à la fin d'une année du régime donnée pour les sinistres survenus mais non déclarés (SSND) ainsi que pour les sinistres en voie de règlement correspond à un sixième des prestations de décès annuelles projetées versées en moyenne au cours des six années précédant la fin de cette année du régime.

D.6.3 Prolongation de la couverture

Vu l'impact financier négligeable de la prolongation de 30 jours de la couverture au moment de la cessation d'emploi et la nature de la prestation de base payée mensuellement, aucun élément de passif explicite n'a été calculé à l'égard de cette disposition.

Annexe E - Hypothèses économiques

Les hypothèses économiques suivantes sont requises aux fins d'évaluation :

E.1 Augmentation des gains moyens

L'augmentation des gains moyens n'inclut pas les hausses salariales liées à l'ancienneté et à l'avancement, qui sont considérées comme une hypothèse démographique séparée. L'augmentation annuelle des gains moyens est présumée être 0,3 % plus basse que l'augmentation du maximum des gains annuels admissibles correspondante (même hypothèse que dans l'évaluation précédente), à l'exception des taux des trois premières années, fournis par le Ministère de la Défence nationale. La détermination de l'hypothèse d'augmentation du maximum des gains annuels admissibles est décrite à l'annexe F du rapport actuariel sur les régimes de retraite des Forces canadiennes - force régulière et force de réserve au 31 mars 2019, préparé par le Bureau de l'actuaire en chef. L'augmentation nominal ultime des gains moyens de 2,7 % est atteint durant l'année du régime 2026 (2,8 % dans l'évaluation précédente atteint en 2024).

Les augmentations prévues des gains moyens sont montrées au tableau 23.

E.2 Rendements prévus du Compte de PDFR

Ces rendements sont requis aux fins de l'estimation de la projection à long terme du solde du Compte, du passif ainsi que de l'excédent ou de l'insuffisance. La méthode servant à déterminer les taux d'intérêt est décrite à l'annexe E du rapport actuariel sur les régimes de retraite des Forces canadiennes - force régulière et force de réserve au 31 mars 2019, préparé par le Bureau de l'actuaire en chef. C'est la même méthode que celle utilisée dans l'évaluation précédente. Les rendements réels projetés étant basés sur les rendements réels des obligations fédérales de plus de 10 ans, ils sont prévus être inférieurs à ceux prévus lors de l'évaluation précédente (le taux de rendement projeté ultime est de 0,2 % inférieur à celui de l'évaluation précédente atteignant 4,5 % dans l'année du régime 2053).

| Année du régime |

Hausse salarialeTableau 23 - Note de bas de page 1 des participants autres que volontaires |

Rendement projeté |

|---|---|---|

| 2020 | 1,9 | 3,7 |

| 2021 | 2,0 | 3,5 |

| 2022 | 1,9 | 3,3 |

| 2023 | 2,4 | 3,2 |

| 2024 | 2,5 | 3,1 |

| 2025 | 2,6 | 3,0 |

| 2026 | 2,7 | 2,9 |

| 2027 | 2,7 | 2,8 |

| 2028 | 2,7 | 2,7 |

| 2029 | 2,7 | 2,6 |

| 2030 | 2,7 | 2,6 |

| 2031 | 2,7 | 2,5 |

| 2032 | 2,7 | 2,4 |

| 2033 | 2,7 | 2,5 |

| 2034 | 2,7 | 2,5 |

| 2035 | 2,7 | 2,5 |

| 2036 | 2,7 | 2,5 |

| 2037 | 2,7 | 2,6 |

| 2038 | 2,7 | 2,7 |

| 2039 | 2,7 | 2,8 |

| 2040 | 2,7 | 3,0 |

| 2041 | 2,7 | 3,2 |

| 2042 | 2,7 | 3,4 |

| 2043 | 2,7 | 3,7 |

| 2044 | 2,7 | 3,9 |

| 2045 | 2,7 | 3,9 |

| 2046 | 2,7 | 3,9 |

| 2047 | 2,7 | 4,0 |

| 2048 | 2,7 | 4,0 |

| 2049 | 2,7 | 4,1 |

| 2050 | 2,7 | 4,1 |

| 2051 | 2,7 | 4,2 |

| 2052 | 2,7 | 4,4 |

| 2053+ | 2,7 | 4,5 |

|

||

Annexe F - Hypothèses démographiques et autres hypothèses

F.1 Hypothèses démographiques

Sauf indication contraire, toutes les hypothèses démographiques ont été déterminées, comme par le passé, à partir de l'expérience du régime de la Force régulière des Forces canadiennes. Le cas échéant, les hypothèses de l'évaluation précédente ont été mises à jour pour tenir compte des résultats observés pendant la période entre les évaluations. Pour une description détaillée de chaque hypothèse, veuillez consulter le rapport actuariel sur les régimes de retraite des Forces canadiennes - force régulière et force de réserve au 31 mars 2019.

| Années de service admissible |

Officiers | Autres grades |

Années de service admissible |

Officiers | Autres grades |

|---|---|---|---|---|---|

| 0 | 7,9 | 20,3 | 10 | 3,8 | 0,8 |

| 1 | 8,2 | 17,9 | 11 | 3,7 | 0,9 |

| 2 | 15,9 | 5,4 | 12 | 3,4 | 1,0 |

| 3 | 25,8 | 9,4 | 13 | 3,0 | 1,1 |

| 4 | 11,6 | 2,6 | 14 | 2,7 | 1,2 |

| 5 | 7,1 | 2,1 | 15 | 2,4 | 1,2 |

| 6 | 7,5 | 1,8 | 20 | 2,0 | 1,2 |

| 7 | 5,2 | 1,5 | 25 | 1,7 | 1,2 |

| 8 | 4,3 | 1,0 | 30 | 1,3 | 0,9 |

| 9 | 4,0 | 0,8 | 40 | 0,5 | 0,5 |

| Années de service admissible |

Officiers | Autres grades | ||

|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | |

| 0 | 66 | 60 | 106 | 71 |

| 1 | 28 | 25 | 27 | 17 |

| 5 | 14 | 19 | 42 | 22 |

| 10 | 25 | 14 | 21 | 19 |

| 15 | 13 | 10 | 12 | 11 |

| 18 | 14 | 12 | 15 | 16 |

| 19 | - | - | - | - |

| Années de service admissible |

Officiers | Autres grades | ||

|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | |

| 0 | 68 | 64 | 106 | 74 |

| 1 | 27 | 22 | 26 | 14 |

| 5 | 14 | 19 | 43 | 21 |

| 10 | 25 | 13 | 21 | 20 |

| 15 | 12 | 9 | 13 | 11 |

| 20 | 11 | 28 | 26 | 18 |

| 23 | 41 | 46 | 35 | 51 |

| Années de service admissible |

Officiers | Autres grades | ||

|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | |

| 19 | 69 | 53 | 50 | 28 |

| 20 | 71 | 59 | 49 | 28 |

| 21 | 59 | 62 | 49 | 40 |

| 22 | 62 | 69 | 41 | 43 |

| 23 | 57 | 70 | 43 | 59 |

| 24 | 90 | 88 | 67 | 62 |

| 25 | 90 | 93 | 78 | 72 |

| 30 | 101 | 114 | 100 | 88 |

| 35 | 330 | 145 | 255 | 278 |

| 40 | 330 | 145 | 270 | 278 |

| Années de service admissible |

Officiers | Autres grades | ||

|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | |

| 24 | 97 | 71 | 62 | 60 |

| 25 | 90 | 91 | 79 | 76 |

| 26 | 88 | 108 | 71 | 61 |

| 27 | 85 | 79 | 72 | 73 |

| 28 | 78 | 96 | 79 | 82 |

| 29 | 97 | 106 | 100 | 92 |

| 30 | 100 | 116 | 101 | 81 |

| 31 | 116 | 117 | 84 | 86 |

| 35 | 347 | 229 | 262 | 493 |

| 40 | 347 | 229 | 383 | 493 |

| Années de service admissible |

Officiers masculins | Autres grades masculins |

Femmes |

|---|---|---|---|

| 1 | 0,7 | 2,6 | 7,6 |

| 5 | 4,0 | 9,8 | 11,7 |

| 10 | 8,2 | 31,5 | 34,7 |

| 15 | 10,0 | 34,8 | 45,3 |

| 20 | 18,1 | 60,5 | 63,6 |

| 25 | 22,0 | 67,3 | 87,7 |

| 30 | 33,9 | 82,9 | 124,4 |

| 35 | 78,0 | 137,0 | 158,5 |

| Âge au dernier anniversaire |

Cotisants et retraités | Invalides (3A) | ||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | |||

| Officiers | Autres grades | Officiers | Autres grades | |||

| 30 | 0,4 | 0,6 | 0,3 | 0,5 | 2,9 | 0,4 |

| 40 | 0,5 | 0,8 | 0,4 | 0,9 | 3,9 | 0,9 |

| 50 | 0,7 | 2,2 | 1,2 | 6,0 | 6,9 | 2,5 |

| 60 | 2,2 | 6,1 | 3,4 | 13,2 | 12,9 | 6,1 |

| 70 | 8,7 | 18,2 | 10,5 | 24,1 | 27,2 | 15,2 |

| 80 | 41,4 | 51,8 | 31,7 | 56,1 | 62,2 | 41,0 |

| 90 | 146,3 | 168,8 | 101,2 | 128,6 | 156,6 | 115,8 |

| 100 | 330,9 | 366,5 | 276,5 | 298,9 | 323,6 | 274,5 |

| 110 | 500,0 | 500,0 | 500,0 | 500,0 | 500,0 | 500,0 |

Âge au dernier anniversaire |

Taux initial et ultime d'amélioration de la longévité (pourcentage) | |||

|---|---|---|---|---|

| Hommes | Femmes | |||

| 2021 | 2037+ | 2021 | 2037+ | |

| 30 | 1,14 | 0,80 | 0,65 | 0,80 |

| 40 | 1,55 | 0,80 | 1,40 | 0,80 |

| 50 | 1,52 | 0,80 | 1,01 | 0,80 |

| 60 | 2,22 | 0,80 | 1,69 | 0,80 |

| 70 | 2,07 | 0,80 | 1,48 | 0,80 |

| 80 | 2,08 | 0,80 | 1,52 | 0,80 |

| 90 | 1,78 | 0,62 | 1,62 | 0,62 |

| 100 | 0,59 | 0,28 | 0,63 | 0,28 |

| 110 | 0,00 | 0,00 | 0,00 | 0,00 |

F.2 Autres hypothèses

F.2.1 Nouveaux participants

Il est présumé que la distribution des nouveaux membres en fonction de l'âge et du sexe sera la même que celle des membres comptant moins d'une année de service à la date d'évaluation et que le nombre de nouveaux participants sera tel que le nombre total de participants restera constant pour toute la période de projection.

F.2.2 Participants autres que volontaires qui choisissent de devenir des participants volontaires à la retraite

La proportion présumée de nouveaux retraités qui choisissent de continuer leur couverture en vertu du régime PSD a été dérivé de l'expérience propre du régime. Elle a été modifiée au dernier rapport en fonction du service et du grade. Ces proportions présumées demeurent inchangées et sont indiquées au tableau 32.

| ServiceTableau 32 - Note de bas de page 1 | Retraite avec droit à pensionTableau 32 - Note de bas de page 2 | Retraite pour raison d'invalidité | ||

|---|---|---|---|---|

| Officiers | Autres grades | Officiers | Autres grades | |

| 19 | 850 | 860 | 1 000 | 1 000 |

| 20 | 850 | 850 | 1 000 | 1 000 |

| 21 | 840 | 850 | 1 000 | 1 000 |

| 22 | 840 | 840 | 1 000 | 1 000 |

| 23 | 830 | 840 | 1 000 | 1 000 |

| 24 | 830 | 840 | 1 000 | 1 000 |

| 25 | 820 | 840 | 1 000 | 1 000 |

| 26 | 820 | 840 | 1 000 | 1 000 |

| 27 | 810 | 840 | 1 000 | 1 000 |

| 28 | 810 | 840 | 1 000 | 1 000 |

| 29 | 810 | 840 | 1 000 | 1 000 |

| 30 | 810 | 840 | 1 000 | 1 000 |

| 31 | 810 | 840 | 1 000 | 1 000 |

| 32 | 810 | 840 | 1 000 | 1 000 |

| 33 | 810 | 840 | 1 000 | 1 000 |

| 34 | 820 | 850 | 1 000 | 1 000 |

| 35+ | 820 | 850 | 1 000 | 1 000 |

|

||||

F.2.3 Option de réduire la prestation de base à 5 000

À la lumière des données d'évaluation, la proportion de participants volontaires qui choisissent de réduire à 5 000 leur prestation de base est négligeable. Par conséquent, aucun participant volontaire n'est présumé effectuer ce choix.

F.2.4 Frais d'administration

Dans la projection du Compte de PDFR , aucune hypothèse n'a été faite au sujet des frais d'administration du régime. Ceux-ci, qui ne sont pas débités du Compte de PDFR, sont jumelés à tous les autres frais du gouvernement.

Annexe G - Remerciements

Aux fins de la présente évaluation, le ministère des Services publiques et Approvisionnement Canada a fourni les données requises sur les participants.

Nous tenons à remercier le personnel de l'organisme susmentionné pour leur collaboration et leur aide.

Les personnes suivantes ont participé à la préparation du présent rapport :

- Linda Benjauthrit

- Alice Chiu, ASA

- Christopher Dieterle, FICA, FSA

- Laurence Frappier, FICA, FSA

- Guillaume Lépine-Mathieu

Notes de bas de page

- Note de bas de page 1

-

Toute référence à une année donnée dans le présent rapport doit être considérée comme la période de 12 mois se terminant le 31 mars de l'année donnée.

- Note de bas de page 2

-

N'eut été de l'arrondissement au multiple inférieur le plus proche de 250 $ de salaire utilisé dans le calcul des cotisations et de l'arrondissement au multiple supérieur le plus proche de 250 $ utilisé dans le calcul du montant de prestation de décès, le taux de cotisation prévu par la loi s'élèverait à 10 cents (c.-à-d. 20 cents divisé par deux) plutôt que 9,96 cents.