Rapport actuariel 2023 sur le taux de cotisation d'assurance-emploi

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

Commissaires de la Commission de l’assurance-emploi du Canada

Mesdames et Messieurs les commissaires,

Conformément à l’article 66.3 de la Loi sur l’assurance‑emploi, j’ai le plaisir de vous transmettre le rapport de 2023 qui fournit les prévisions et estimations actuarielles pour l’application des articles 4, 66 et 69 de la Loi sur l’assurance‑emploi.

Les estimations présentées dans ce rapport sont fondées sur les dispositions du régime d’assurance‑emploi et les changements proposés en date du 22 juillet 2022.

Veuillez agréer mes salutations distinguées,

Mathieu Désy, FICA, FSA

Actuaire principal, Assurance-emploi fixation du taux de cotisation

Bureau de l’actuaire en chef

Bureau du surintendant des institutions financières Canada

Table des matières

Liste des tableaux

- Tableau 1 Sommaire du Compte des opérations de l'assurance-emploi

- Tableau 2 Hypothèses pour la base de rémunération

- Tableau 3 Hypothèses pour les dépenses

- Tableau 4 Base de rémunération et nombre d’individus ayant un revenu d’emploi

- Tableau 5 Dépenses

- Tableau 6 Prestations d'AE - Partie I

- Tableau 7 Réduction des cotisations et remise

- Tableau 8 Calcul du taux d'équilibre prévu sur sept ans

- Tableau 9 Projections du Compte des opérations de l'AE en utilisant le taux d'équilibre prévu sur sept ans

- Tableau 10 Projection du Compte des opérations de l'AE en utilisant un taux de cotisation de 1,63 % en 2023

- Tableau 11 Dépenses MP

- Tableau 12 Calcul de la réduction du RQAP

- Tableau 13 Réduction des cotisations patronales en raison des régimes d'assurance-salaire admissibles

- Tableau 14 Sensibilité du taux d'équilibre prévu sur sept ans au taux de chômage (TC)

- Tableau 15 Sensibilité du taux d'équilibre prévu sur sept ans au taux d'indemnisation (TI)

- Tableau 16 Sensibilité du solde du COAE au taux d'équilibre prévu sur sept ans

- Tableau 17 Hypothèses utilisées dans le scénario de base

- Tableau 18 Hypothèses pour le scénario à faible coût

- Tableau 19 Impact du scénario à faible coût sur le taux d'équilibre prévu sur sept ans

- Tableau 20 Hypothèses pour le scénario à coût élevé

- Tableau 21 Impact du scénario à coût élevé sur le taux d'équilibre prévu sur sept ans

- Tableau 22 Hypothèses pour le scénario de choc à court terme

- Tableau 23 Impact du scénario de choc à court terme sur le taux d'équilibre prévu sur sept ans

- Tableau 24 Conciliation du changement dans le taux d'équilibre prévu sur sept ans

- Tableau 25 Maximum de la rémunération assurable

- Tableau 26 Informations fournies par le ministre de l'EDS

- Tableau 27 Informations fournies par le ministre des Finances

- Tableau 28 Comparaison historique du nombre d'employés et du nombre d'individus ayant un revenu d'emploi

- Tableau 29 Nombre projeté d'individus ayant un revenu d'emploi

- Tableau 30 Répartition historique des individus ayant un revenu d’emploi par niveau de revenu d'emploi moyen

- Tableau 31 Nombre d'individus ayant un revenu d'emploi inférieur et supérieur au MRA

- Tableau 32 Revenu d'emploi total projeté

- Tableau 33 Répartition historique du revenu d'emploi en pourcentage du revenu d'emploi moyen

- Tableau 34 Ventilation du revenu d'emploi entre les individus ayant un revenu d'emploi inférieur et supérieur au MRA

- Tableau 35 Calcul de la rémunération assurable à partir des cotisations traitées

- Tableau 36 Rémunération assurable totale projetée

- Tableau 37 Répartition de la rémunération assurable entre le Québec et les autres provinces, selon la province d'emploi (données des T4)

- Tableau 38 Redressements historiques entre le gouvernement du Canada et le gouvernement du Québec afin de refléter la province de résidence

- Tableau 39 Ajustement au fractionnement de la rémunération assurable afin de refléter la province de résidence

- Tableau 40 Fractionnement de la rémunération assurable des salariés selon la province de résidence

- Tableau 41 Calcul des remboursements ajustés de cotisations salariales

- Tableau 42 Rémunération assurable totale assujettie à un remboursement de cotisations salariales subséquent

- Tableau 43 Projection du nombre de travailleurs indépendants participant à l'AE

- Tableau 44 Rémunération admissible projetée des travailleurs indépendants participant à l'AE

- Tableau 45 Pourcentage des semaines de prestations dont la rémunération assurable des demandeurs est au-dessus du MRA

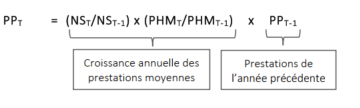

- Tableau 46 Facteurs de croissance des prestations hebdomadaires moyennes

- Tableau 47 Historique du nombre de demandeurs potentiels

- Tableau 48 Projection du nombre de demandeurs potentiels

- Tableau 49 Taux d'indemnisation historique

- Tableau 50 Nombre de semaines

- Tableau 51 Prestations régulières

- Tableau 52 Prestations de pêcheur

- Tableau 53 Prestations pour travail partagé

- Tableau 54 Prestations spéciales

- Tableau 55 Prestations d'AE à rembourser

- Tableau 56 Prestations d'emploi et mesures de soutien

- Tableau 57 Frais administratifs

- Tableau 58 Frais administratifs variables

- Tableau 59 Dépenses pour créances douteuses

- Tableau 60 Pénalités

- Tableau 61 Intérêt prélevé sur les comptes débiteurs en souffrance

- Tableau 62 Ratio de coût du premier payeur pour le calcul des taux de réduction pour l'année 2023

- Tableau 63 Prestations de maladie d'AE liées à un emploi par catégorie de RAS

- Tableau 64 Ventilation de la rémunération assurable pour les employeurs parrainant un RAS

- Tableau 65 Ratio de coût réel

- Tableau 66 Taux de réduction pour l'année 2023

- Tableau 67 Montant estimatif de la réduction des cotisations pour l'année 2023

1. Sommaire

1.1. Observations principales

| vide | 2023 | 2022 |

|---|---|---|

| Maximum de la rémunération assurable (MRA) | 61 500 $ | 60 300 $ |

| Taux d’équilibre prévu sur sept ansNote de bas de tableau 0 - * | 1,74 % | 1,81 % |

| Réduction pour le Régime québécois d’assurance parentale (RQAP) |

0,36 % | 0,38 % |

| Régimes d’assurance-salaire (RAS) admissibles : Économies au régime d’AE |

1 345 millions de dollars | 1 209 millions de dollarsNote de bas de tableau 0 - ** |

| Régimes d’assurance-salaire (RAS) admissibles : Réductions de cotisations pour employeurs |

Catégorie 1: 0,25 % Catégorie 2: 0,39 % Catégorie 3: 0,39 % Catégorie 4: 0,42 % |

Catégorie 1: 0,23 % Catégorie 2: 0,36 % Catégorie 3: 0,36 % Catégorie 4: 0,39 % |

| Multiples de l’employeur : Hors Québec Selon un taux de cotisation de 1 63 % en 2023 et 1 58 % en 2022 |

Catégorie 1: 1,249 Catégorie 2: 1,161 Catégorie 3: 1,161 Catégorie 4: 1,140 |

Catégorie 1: 1,257 Catégorie 2: 1,172 Catégorie 3: 1,172 Catégorie 4: 1,151 |

| Multiples de l’employeur : Québec Selon un taux de cotisation de 1 27 % en 2023 et 1 20 % en 2022 |

Catégorie 1: 1,206 Catégorie 2: 1,093 Catégorie 3: 1,093 Catégorie 4: 1,066 |

Catégorie 1: 1,211 Catégorie 2: 1,100 Catégorie 3: 1,100 Catégorie 4: 1,072 |

|

Le gouvernement a gelé le taux de cotisation d’AE pour 2021 et 2022 au taux de cotisation de 2020, soit 1,58 %. De plus, le taux de cotisation à l’assurance-emploi (AE) est limité à une augmentation ou diminution annuelle de 0,05 %, conformément à la Loi sur l’AE. Par conséquent, conformément à cette Loi, le taux de cotisation d’AE pour 2023 serait de 1,63 %Note de bas de tableau 0 - ***. Les employeurs paient des cotisations au taux de 1,4 fois celui des employés, avant toute réduction des cotisations accordée aux employeurs qui parrainent un régime d’assurance-salaire admissible. Les multiples réduits des employeurs sont présentés au-dessus. |

||

|

Notes de bas de tableau 0

|

||

Les estimations dans ce rapport sont fondées sur les dispositions du régime d’AE au 22 juillet 2022, sur les renseignements fournis au plus tard le 22 juillet 2022 par le ministre de l’Emploi et du Développement social (EDS) et le ministre des Finances ainsi que sur la méthodologie et les hypothèses développées par l’actuaire.

Par conséquent, un taux de cotisation correspondant au taux d’équilibre prévu sur sept ans (1,74 %) de 2023 à 2029 permettrait d’équilibrer le Compte des opérations de l’AE à la fin de 2029Note de bas de page 1.

Le tableau 1 présente l’état du Compte des opérations de l’AE en 2021, ainsi que la projection de son évolution pour 2022 et 2023. La projection est basée sur un gel du taux de cotisation pour 2022 au même niveau que 2020 (c’est-à-dire 1,58 %) et sur l’application de la limite de 0,05 % au changement annuel au taux de cotisation pour 2023 (c’est-à-dire 1,63 %).

| Année civile | Taux de cotisation | Revenus de cotisations | Dépenses | Excédent (déficit) annuel | Excédent (déficit) cumulatif au 31 décembre |

|---|---|---|---|---|---|

| 2021 | 1,58 % | s.o. | s.o. | s.o. | (25 865) |

| 2022 | 1,58 % | 26 102 | 27 492 | (1 390) | (27 255) |

| 2023 | 1,63 % | 27 780 | 25 738 | 2 042 | (25 213) |

Il est important de noter que les résultats relatifs aux dépenses et à la base de rémunération futures montrés dans ce rapport sont des projections. Les différences éventuelles entre l’expérience à venir et ces projections seront analysées et considérées dans les prochains rapports.

1.2. But du rapport

Le présent rapport actuariel préparé par l’actuaire, Assurance-emploi fixation du taux de cotisation, est le dixième à être soumis à la Commission de l’assurance-emploi du Canada (la « Commission ») en conformité avec l’article 66.3 de la Loi sur l’assurance-emploi (Loi sur l’AE).

L’actuaire est un Fellow de l’Institut canadien des actuaires et un employé du Bureau du surintendant des institutions financières dont les services sont retenus par la Commission pour exécuter des tâches conformément à l’article 66.3 de la Loi sur l’AE. En vertu de cet article, l’actuaire établit des prévisions et des estimations actuarielles pour le calcul du maximum de la rémunération assurable (MRA) selon l’article 4 de la Loi sur l’AE, du taux de cotisation d’assurance-emploi (AE) selon l’article 66 de la Loi sur l’AE et des réductions des cotisations selon l’article 69 de la Loi sur l’AE pour les employeurs qui parrainent un régime d’assurance-salaire admissible ainsi que pour les employés et les employeurs d’une province ayant mis en place un régime provincial. Au plus tard le 22 août de chaque année, l’actuaire doit également fournir à la Commission un rapport comprenant les renseignements suivants :

- le taux de cotisation prévu pour l’année suivante, analyse détaillée à l’appui;

- les calculs faits aux fins des articles 4 et 69 de la Loi sur l’AE;

- les renseignements communiqués en application de l’article 66.1 de la Loi sur l’AE; et

- la source des données, les hypothèses économiques et actuarielles et les méthodes actuarielles utilisées.

Le présent rapport a pour but de fournir à la Commission toute l’information prévue à l’article 66.3 de la Loi sur l’AE. Au plus tard le 14 septembre, la Commission mettra à la disposition du public ce rapport ainsi que le résumé de ce rapport. L’annexe A fournit des précisions au sujet du processus de fixation du taux de cotisation et des échéances applicables.

1.3. Portée du rapport

Les récentes annonces et modifications au régime sont résumées à la section 2.

La méthodologie utilisée pour calculer le taux d’équilibre prévu sur sept ans, la réduction du taux de cotisation pour les employés et les employeurs d’une province qui a mis en place un régime provincial, comme le Québec, de même que la réduction des cotisations patronales en raison des régimes d’assurance-salaire admissibles, est présentée à la section 3.

La section 4 donne un aperçu des principales hypothèses utilisées pour projeter la rémunération assurable et les dépenses d'assurance-emploi, tandis que la section 5 présente les principaux résultats, y compris le calcul du taux d'équilibre prévu sur sept ans de l'AE pour 2023 et la projection du Compte des opérations de l'AE. Les tests de sensibilité sur les principales hypothèses sont décrits à la section 6.

Une conciliation entre le taux d’équilibre prévu sur sept ans de 2022 et de 2023 est présentée à la section 7.

La conclusion et l’opinion actuarielle sont présentées aux sections 8 et 9, respectivement. Les différentes annexes fournissent des renseignements complémentaires à propos du régime d’AE et sur les données, la méthodologie et les hypothèses utilisées. L’annexe C renferme des renseignements additionnels sur le calcul du maximum de la rémunération assurable (MRA).

1.4. Tests de sensibilité sur le taux d’équilibre prévu sur sept ans

Deux des hypothèses les plus pertinentes utilisées pour déterminer le taux d’équilibre prévu sur sept ans sont le taux de chômage fourni par le ministre des Finances et le taux d’indemnisation projeté par l’actuaire.

La section 6 présente les tests de sensibilité. Les résultats sont les suivants :

- une variation de 0,5 % du taux moyen de chômage sur la période 2023‑2029 aurait un impact d’environ 0,07 % sur le taux d’équilibre prévu sur sept ans de l’AE pour 2023;

- une variation de 5 % du taux d’indemnisation sur la période 2023‑2029 aurait un impact entre 0,04 % et 0,05 % sur le taux d’équilibre prévu sur sept ans de l’AE pour 2023; et

- une variation du taux de cotisation de 0,01 % de la rémunération assurable aurait un impact d’environ 1 471 millions de dollars sur le solde cumulatif du Compte des opérations de l’AE à la fin de la période de projection de sept ans.

1.5. Conclusion

Les principaux résultats sont les suivants :

- Le MRA pour 2023 est de 61 500 $, basé sur la méthodologie détaillée dans la Loi sur l'AE et les données économiques pertinentes.

- Le taux d'équilibre prévu sur sept ans pour 2023 est de 1,74 % de la rémunération assurable.

- La réduction du RQAP pour 2023 est de 0,36 %.

- Le montant de la réduction des cotisations patronales en 2023 en raison des régimes d’assurance-salaire admissibles est estimé à 1 345 millions de dollars.

Une conciliation du taux d’équilibre prévu sur sept ans de 1,81 % dans le rapport actuariel 2022 à 1,74 % dans le présent rapport est présentée à la section 7. La diminution entre le taux de 1,81 % et celui de 1,74 % est principalement attribuable aux révisions du coût des mesures temporaires ainsi qu’aux réductions des prestations régulières projetées expliquées par la baisse des taux de chômage prévus dans ce rapport.

Le gouvernement a annoncé, dans le cadre du budget de 2022, que le gel de deux ans du taux de cotisation à l'AE au taux de cotisation de 2020 de 1,58 % se terminera en 2023. De plus, le taux de cotisation à l’AE est limité à une augmentation ou diminution annuelle de 0,05 %, conformément à la Loi sur l’AE. Par conséquent, les taux de cotisation 2023 correspondrait à :

- 1,63 %Note de bas de page 2 de la rémunération assurable pour les résidents de toutes les provinces à l’exception du Québec; et

- 1,27 % de la rémunération assurable pour les résidents du Québec, compte tenu de la réduction RQAP de 0,36 %.

2. Récentes annonces et modifications au régime

2.1. Gel du taux de cotisation

Le budget de 2022 prévoit que le gel du taux de cotisation à l’assurance-emploi pour une période de deux ans se terminera en 2023.

2.2. Mesures temporaires de transition pour faciliter l’accès au régime d’AE

Un sommaire des mesures temporaires prévues dans le budget de 2021 pour faciliter l’accès à l’AE, en réponse à la pandémie de la COVID-19, est présenté ci-dessous. Ces mesures sont en vigueur du 26 septembre 2021 au 24 septembre 2022. D’autres mesures ayant un impact temporaire sur les prestations d’AE sont présentées à l’annexe D.

- Une norme d’admissibilité uniforme de 420 heures assurables pour les prestations régulières et spéciales d’AE.

- Une norme d’admissibilité commune de 2 500 $ de rémunération pour les pêcheurs pour avoir accès aux prestations de pêcheur.

- Une norme d’admissibilité abaissée à 5 289 $ de revenus pour les travailleurs indépendants qui ont choisi d’adhérer au régime d’AE pour avoir accès aux prestations spéciales.

- S’assurer que toutes les heures assurables et tous les emplois soient considérés pour établir l’admissibilité d’un demandeur, tant que la dernière cessation d’emploi soit jugée valide.

- Une permission de commencer à recevoir des prestations d’AE plus tôt en simplifiant les règles concernant le traitement des indemnités de départ, des indemnités de vacances et des autres sommes versées au moment de la cessation d’emploi.

2.3. Travail partagé

Plusieurs mesures temporaires spéciales de Travail partagé ont été introduites pour soutenir les employeurs et les travailleurs impactés par la pandémie de la COVID-19. Les changements comprennent l'extension de la durée maximale des ententes, la levée de la période d’attente obligatoire, l'élargissement des critères d'admissibilité et la simplification du processus. Les mesures temporaires étaient initialement en place du 15 mars 2020 au 14 mars 2021 et elles ont été prolongées jusqu’au 24 septembre 2022 dans le budget de 2021.

2.4. Travailleurs saisonniers

Le budget de 2018 a d’abord introduit un projet pilote pour travailleurs des industries saisonnières visant à offrir jusqu'à cinq semaines supplémentaires (pour un maximum de 45 semaines) de prestations régulières d'assurance-emploi aux prestataires saisonniers admissibles dans 13 régions économiques de l'AE ciblées. Les cinq semaines supplémentaires de prestations étaient initialement disponibles pour les demandes établies entre le 5 août 2018 et le 30 mai 2020. La période du projet pilote a été prolongée pour inclure les demandes admissibles établies entre le 30 mai 2020 et le 25 septembre 2021. Par la suite, le soutien temporaire aux prestataires saisonniers a été prolongé d’un an dans le budget de 2021, afin d’assurer un soutien continu pendant la pandémie. Le budget de 2022 a prolongé ces règles jusqu’en octobre 2023.

2.5. Prestations de maladie

Le budget de 2021 prévoit la bonification des prestations de maladie qui passeraient de 15 à 26 semaines. Cette modification est prévue pour la fin de 2022.

2.6. Soutien à la formation

Emploi et Développement social Canada a indiqué que la nouvelle prestation de soutien à la formation de l'AE (qui fait partie de l'Allocation canadienne pour la formation), initialement annoncée dans le budget de 2019 et dont la mise en œuvre était prévue à la fin de 2020, serait retardée. Les éléments de cette prestation sont :

- La prestation de soutien à la formation de l'assurance-emploi, conçue pour aider les travailleurs à couvrir leurs frais de subsistance lorsqu'ils ont besoin de s'absenter du travail pour suivre une formation; et

- La remise des cotisations d'assurance-emploi pour les petites entreprises, conçue pour aider à atténuer la hausse des cotisations d'AE en raison de l'introduction de la nouvelle prestation de soutien à la formation.

2.7. Autre

Le budget de 2022 prévoit les changements suivants :

- Des modifications à la partie II de la Loi sur l’AE afin d'élargir l'admissibilité des travailleurs et des programmes ainsi que les types d'interventions financées dans le cadre des ententes sur le développement du marché du travail conclues avec les provinces et les territoires.

- La création du Conseil d'appel en assurance-emploi, initialement annoncée en 2019, pour remplacer le processus d'appel de l'assurance-emploi actuel relevant de la division générale du Tribunal de la sécurité sociale.

3. Méthodologie

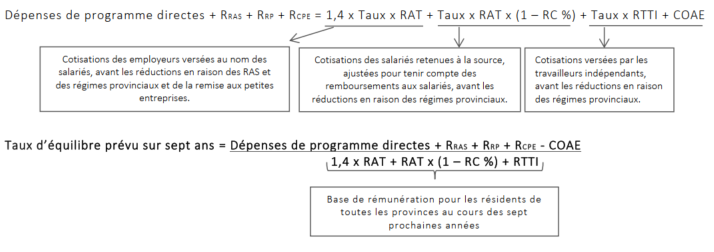

Conformément au paragraphe 66(1) de la Loi sur l’AE, la Commission doit établir le taux de cotisation chaque année de manière que le montant des cotisations à verser au cours des sept prochaines années soit juste suffisant pour qu’à la fin de cette période de sept ans, le total des sommes portées au crédit du Compte des opérations de l’AE après le 31 décembre 2008 soit égal au total des sommes portées au débit de ce compte après cette date. Le taux de cotisation ainsi calculé correspond au taux d’équilibre prévu sur sept ans.

À partir des hypothèses pertinentes, le taux d’équilibre prévu sur sept ans pour 2023 est le taux de cotisation qui devrait générer suffisamment de revenus de cotisations pour faire en sorte qu’à la fin de l’année 2029, le Compte des opérations de l’AE soit de 0 $. Il est donc basé sur :

- le solde projeté du Compte des opérations de l’AE au 31 décembre 2022; et

- la projection sur une période de sept ans de :

- la base de rémunération;

- les dépenses de l’AE;

- le montant des réductions des cotisations accordé aux employeurs qui parrainent un régime d’assurance-salaire (RAS) admissible; et

- le montant des réductions des cotisations accordé aux employés et employeurs d’une province qui a mis en place un régime provincial.

Les montants projetés de remise des cotisations pour la prestation de soutien à la formation qui devrait être lancée en 2023 sont également considérés.

La base de rémunération représente la rémunération assurable totale à l’égard de laquelle les salariés et leurs employeurs versent des cotisations d’AE, et la rémunération au titre de laquelle les travailleurs indépendants qui ont choisi de participer au régime d’AE versent des cotisations d’AE. Avant l’ajustement pour le remboursement des cotisations salariales, la base de rémunération des employeurs équivaut à 1,4 fois celle des salariés.

Aux fins de la détermination du taux d’équilibre prévu sur sept ans, la base de rémunération et les dépenses d’AE sont projetées sur une période de sept ans.

L’année de référence pour la base de rémunération est 2020, soit l’année la plus récente pour laquelle des données complètes sur les feuillets T4 (État de la rémunération payée) sont disponibles. Cependant, pour certaines hypothèses, les données partiellement traitées pour l’année 2021 sont utilisées. Les données complètes pour l’année 2021 seront disponibles en janvier 2023.

Les prestations d’assurance-emploi sont projetées à partir des prestations réelles versées en 2021 (année de référence) mais ajustées en fonction des six premiers mois de données connues pour 2022 et réalignées en 2023 sur l’expérience attendue comme si elles étaient projetées à partir des prestations réelles versées en 2019Note de bas de page 3.

La base de rémunération et les dépenses d’AE sont projetées à partir de l’année de référence, en utilisant :

- les données et hypothèses fournies par le ministre de l’Emploi et du Développement social (EDS), y compris les renseignements prescrits, tels qu’indiqués à l’article 66.1 de la Loi sur l’AE (présenté au tableau 26, annexe D);

- les hypothèses et prévisions fournies par le ministre des Finances, conformément à l’article 66.2 de la Loi sur l’AE (présenté au tableau 27, annexe D);

- les données supplémentaires fournies par Service Canada, Emploi et Développement social Canada (EDSC) et l’Agence du revenu du Canada (ARC); et

- la méthodologie et d’autres hypothèses élaborées par l’actuaire.

Conformément à l’article 69 de la Loi sur l’AE et son règlement d’application, des réductions de cotisations sont accordées aux employeurs qui parrainent un RAS ainsi qu’aux employés qui habitent dans une province ayant mis en place un régime provincial et leurs employeurs. De plus, le budget de 2019 a proposé une remise des cotisations pour les petites entreprises (liée à la nouvelle prestation de soutien à la formation de l’AE et qui devrait être lancée en 2023). Les montants prévus de ces réductions et remise au cours des sept prochaines années sont inclus dans les dépenses de l’AE aux fins de la détermination du taux d’équilibre prévu sur sept ans.

Les cotisations d’AE versées par l’employeur sont égales au multiple de l’employeur fois les cotisations retenues par l’employeur pour le compte de ses salariés. Généralement, ce multiplicateur est égal à 1,4. Toutefois, en vertu du paragraphe 69(1) de la Loi sur l’AE, les cotisations patronales d’un employeur peuvent être réduites par l’entremise d’un multiple de l’employeur inférieur lorsque ses salariés participent à l’un des quatre types de RAS admissibles qui réduisent les prestations spéciales d’AE payables. Les réductions accordées à ces employeurs pour l’année 2023 sont déterminées conformément au paragraphe 69(1) de la Loi sur l’AE et son règlement d’application. Elles sont basées sur la méthodologie et les hypothèses développées par l’actuaire.

La province de Québec est présentement la seule province à avoir mis en place un régime provincial, soit le Régime québécois d’assurance parentale (RQAP), qui fournit des prestations de maternité et parentales aux résidents du Québec depuis le 1er janvier 2006. Conformément au paragraphe 69(2) de la Loi sur l’AE et son règlement d’application, un mécanisme visant à réduire les cotisations d’AE payées par les résidents du Québec et leurs employeurs a été introduit. La réduction en 2023 pour les résidents du Québec et leurs employeurs est déterminée conformément à la législation et est basée sur la méthodologie et les hypothèses développées par l’actuaire. La réduction est accordée par le biais d’un taux de cotisation réduit. Pour 2023, cette réduction est appelée la réduction RQAP de 2023.

L’annexe B contient plus d’informations sur la méthodologie utilisée pour calculer le taux d’équilibre prévu sur sept ans et les réductions de cotisations pour 2023.

4. Hypothèses

La présente section contient un bref aperçu des principales hypothèses utilisées pour projeter les variables comprises dans le calcul du taux d’équilibre prévu sur sept ans. Cette section est divisée en deux sous-sections : les hypothèses pour la base de rémunération et les hypothèses pour les dépenses. Des renseignements plus détaillés et les données sous-jacentes sont fournis à l’annexe D.

4.1. Base de rémunération

Le calcul de la base de rémunération est détaillé au dénominateur des formules du taux d’équilibre prévu sur sept ans et de la réduction RQAP présentées à l’annexe B. La base de rémunération se compose de :

- la rémunération assurable totale à l’égard de laquelle les employeurs versent des cotisations d’AE avant tout ajustement pour tenir compte des RAS et des régimes provinciaux;

- la rémunération assurable totale à l’égard de laquelle les salariés versent des cotisations d’AE, ajustée pour tenir compte du remboursement de cotisations salariales; et

- la rémunération à l’égard de laquelle les travailleurs indépendants qui ont choisi de participer au régime d’AE versent des cotisations d’AE.

Les hypothèses principales utilisées pour déterminer la base de rémunération sont présentées au tableau 2.

| vide | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|---|---|

| Augmentation du maximum de la rémunération assurable | 3,87 % | 7,10 % | 1,99 % | 5,85 % | 3,53 % | 2,82 % | 2,89 % | 2,95 % | 2,72 % |

| Augmentation du nombre d'individus ayant un revenu d'emploi | 5,68 % | 1,87 % | 0,45 % | 0,21 % | 0,33 % | 0,20 % | 0,03 % | 0,36 % | 0,56 % |

| Augmentation du revenu d'emploi moyenNote de bas de tableau 2 - * | 2,90 % | 6,29 % | 3,39 % | 2,67 % | 2,91 % | 2,86 % | 2,77 % | 2,82 % | 2,82 % |

| Augmentation du revenu d'emploi total | 8,74 % | 8,28 % | 3,85 % | 2,89 % | 3,25 % | 3,06 % | 2,80 % | 3,19 % | 3,39 % |

| Augmentation de la rémunération assurable totale | 9,25 % | 9,08 % | 3,00 % | 4,68 % | 3,59 % | 3,04 % | 2,87 % | 3,25 % | 3,34 % |

| Transfert net de rémunération assurable vers le Québec pour refléter la province de résidence | 0,25 % | 0,25 % | 0,25 % | 0,25 % | 0,25 % | 0,25 % | 0,25 % | 0,25 % | 0,25 % |

| Ajustement pour le remboursement des cotisations versées par les salariés (% de la rémunération assurable totale) | 2,42 % | 2,42 % | 2,42 % | 2,42 % | 2,42 % | 2,42 % | 2,42 % | 2,42 % | 2,42 % |

| Augmentation de la rémunération des travailleurs indépendants : | |||||||||

| Total | 44 % | 17 % | 7 % | 7 % | 7 % | 7 % | 6 % | 6 % | 6 % |

| Résidents hors Québec | 45 % | 17 % | 8 % | 7 % | 7 % | 7 % | 7 % | 7 % | 6 % |

| Résidents du Québec | 40 % | 15 % | 6 % | 5 % | 5 % | 5 % | 5 % | 5 % | 5 % |

|

Note de bas de tableau 2 -

|

|||||||||

4.1.1. Maximum de la rémunération assurable

Le MRA représente la rémunération maximale sur laquelle les cotisations d’AE sont versées et les prestations d’AE sont calculées. Le MRA est un élément clé pour déterminer la base de rémunération. L’article 4 de la Loi sur l’AE énonce la méthodologie à utiliser pour le calcul du MRA annuel. Conformément à cette section, le MRA augmente annuellement selon la hausse de la rémunération hebdomadaire moyenne publiée par Statistique Canada.

En 2023, le MRA est 61 500 $, ce qui représente une augmentation de 2,0 % par rapport à son niveau de 60 300 $ en 2022. Les MRA projetés pour les années 2024 à 2029 sont calculés à partir de l’estimation de rémunération hebdomadaire moyenne fourni par le ministre des Finances. Les explications et calculs détaillés du MRA pour 2023 sont fournis à l’annexe C.

4.1.2. Nombre d’individus ayant un revenu d’emploi

Le nombre total d’individus ayant un revenu d’emploi et leur répartition dans les diverses catégories de revenu sont utilisés pour déterminer la base de rémunération des salariés. Les données fournies par le ministre des Finances sur le nombre prévu d’employés par année sont basées sur le nombre moyen d’employés par mois. Le nombre total d’individus ayant un revenu d’emploi dans une année est plus élevé que le nombre d’employés fourni étant donné qu’il comprend tous les particuliers qui ont touché une rémunération à un moment dans l’année plutôt qu’une moyenne mensuelle.

Le nombre préliminaire d’individus ayant un revenu d’emploi pour l’année 2021 est déterminé de sorte que la rémunération assurable qui en découle soit cohérente avec les cotisations prévues pour 2021, lesquelles sont basées sur les cotisations traitées pour l’année 2021 à ce jour et l’augmentation du revenu moyen pour 2021 fournie par le ministre des Finances. Le nombre projeté d’individus ayant un revenu d’emploi de 2022 à 2029 est obtenu à partir d’une régression basée sur le nombre d’individus ayant un revenu d’emploiNote de bas de page 4 et le nombre d’employésNote de bas de page 5.

Le nombre d’individus ayant un revenu d’emploi devrait augmenter de 5,68 % en 2021 et de 1,87 % en 2022. L’augmentation annuelle moyenne pour les sept années suivantes est de 0,30 %. La projection des individus ayant un revenu d’emploi en pourcentage du revenu d’emploi moyen est basée sur la distribution de 2020.

4.1.3. Revenu d’emploi moyen et total

La hausse du revenu d’emploi moyen, de même que la hausse du nombre d’individus ayant un revenu d’emploi, sont utilisées pour déterminer l’augmentation du revenu d’emploi total. La répartition du revenu d’emploi total de 2020 par tranche de revenu sert à déterminer la répartition future du revenu d’emploi total.

La hausse du revenu d’emploi moyen est fournie par le ministre des Finances et est prévue être de 2,90 % et de 6,29 % en 2021 et 2022 respectivement. L’augmentation annuelle moyenne pour les sept années suivantes est de 2,89 %.

D’après ces hausses du revenu d’emploi moyen et les variations prévues du nombre d’individus ayant un revenu d’emploi, le revenu d’emploi total devrait augmenter de 8,74 % en 2021 et de 8,28 % en 2022. Ces variations sont dues à la reprise économique après la pandémie de la COVID-19. L’augmentation annuelle moyenne pour les sept années suivantes est de 3,20 %.

4.1.4. Rémunération assurable totale

La rémunération assurable totale des salariés correspond au revenu d’emploi total, jusqu’à concurrence du MRA annuel, gagné par une personne qui occupe un emploi assuré. Elle est utilisée pour déterminer la base de rémunération des salariésNote de bas de page 6.

La base de rémunération des salariés équivaut à 2,4 fois la rémunération assurable totale puisque les cotisations des salariés sont basées sur leur rémunération assurable totale et que les cotisations des employeurs sont généralement égales à 1,4 fois les cotisations des salariés, pour un total combiné de 2,4.

La rémunération assurable totale historique est déterminée à partir des données agrégées sur les cotisations d’AE figurant sur les feuillets T4 (fournies par l’ARC) de l’ensemble des salariés. Dans le cas des salariés qui ont plusieurs emplois au cours de l’année, ces données incluent les cotisations totales combinées d’AE. C’est-à-dire que, même si la rémunération assurable liée à chaque emploi est limitée au MRA, la rémunération assurable totale combinée peut dépasser le MRA. L’ajustement de la rémunération assurable et de la base de rémunération pour tenir compte des emplois multiples est présenté à la section sur le remboursement des cotisations versées par les salariés, ci-après.

Le revenu d’emploi total limité au MRA annuel pour la période de 2021 à 2029 est dérivé de :

- la répartition du revenu d’emploi total en 2020;

- la répartition du nombre d’individus ayant un revenu d’emploi en pourcentage du revenu d’emploi moyen pour l’année 2020; et

- les hausses prévues de ces variables.

D’après cette méthodologie, il est prévu que la rémunération assurable totale, avant l’ajustement pour les remboursements des cotisations salariales, augmente de 9,25 % en 2021 et de 9,08 % en 2022. L’augmentation annuelle moyenne est de 3,40 % pour les sept années suivantes. Pour 2021, la rémunération assurable est cohérente avec l’estimation des cotisations totales pour 2021 à partir des cotisations traitées à ce jour. Les augmentations significatives en 2021 et 2022 sont attribuables à la reprise économique après la pandémie de la COVID‑19.

4.1.5. Fractionnement de la rémunération assurable totale en raison d’un régime provincial

Afin de déterminer la réduction pour les résidents d’une province ayant mis en place un régime provincial, la base de rémunération des salariés doit être fractionnée entre les résidents des provinces avec et sans régime provincial. Présentement, le Québec est la seule province avec un régime provincial. Par conséquent, la base de rémunération pour les salariés doit être fractionnée en fonction de la province de résidence (entre les résidents hors Québec et les résidents du Québec).

L’information fournie par l’ARC, qui est utilisée pour calculer la rémunération assurable historique, est basée sur les feuillets T4 et repose donc sur la province d’emploi. L’expérience passée montre que la proportion de la rémunération assurable liée à l’emploi au Québec a généralement diminué jusqu’en 2015. Une légère augmentation a ensuite été observée entre 2015 et 2020. En se basant sur la tendance historique, il est présumé que la proportion de la rémunération assurable liée à l'emploi au Québec atteindra 22,7 % en 2021. Elle diminuera légèrement au cours de la période de projection de sept ans, tout en demeurant près de 22,5 %.

L’information sur l’historique des cotisations traitées fournie par l’ARC comprend les redressements annuels effectués entre le gouvernement du Canada et celui du Québec pour tenir compte de la province de résidence de chaque employé plutôt que de la province d’emploi. Ces redressements font l’objet d’une entente administrative entre les deux gouvernements et servent de fondement pour ajuster la répartition de la rémunération assurable afin de tenir compte de la province de résidence.

La méthodologie utilisée pour ajuster la répartition de la rémunération assurable selon les redressements agrégés a été vérifiée avec les données administratives. Ces données, fournies par l’ARC, font partie de l’échange d’information annuel entre le gouvernement du Canada et celui du Québec.

En se basant sur les données fournies par l’ARC, le transfert annuel net de la rémunération assurable selon les feuillets T4, pour tenir compte de la province de résidence, représente en moyenne 0,25 % de la rémunération assurable totale pour les trois dernières années de données disponibles (2018 à 2020). Le transfert de rémunération assurable d’après les feuillets T4 est effectué vers le Québec à partir du reste du Canada. Il est présumé que le transfert net annuel demeurera à 0,25 % de la rémunération assurable totale jusqu’en 2029.

4.1.6. Remboursement des cotisations versées par les salariés

De façon générale, les salariés versent des cotisations d’AE en fonction de leur rémunération assurable totale au cours d’une année, jusqu’à la limite du MRA annuel. Toutefois, lorsqu’ils produisent leur déclaration de revenus, certains d’entre eux peuvent dépasser le maximum des cotisations et toucher un remboursement de la totalité ou d’une partie des cotisations d’AE versées au cours de l’année (par exemple, les employés avec plusieurs employeurs pendant l’année et les employés avec rémunération assurable inférieure à 2 000 $). La rémunération assurable assujettie à tout remboursement de cotisations subséquent doit être exclue de la base de rémunération.

Puisque les données figurant sur les feuillets T4 qui sont utilisées pour projeter la rémunération assurable totale comprennent la rémunération assurable pour laquelle des cotisations pourraient ensuite être remboursées, un ajustement doit être effectué pour réduire la base de rémunération. Il est important de noter que l’employeur ne reçoit pas de remboursement. Seule la partie de la base de rémunération totale afférente aux employés est ajustée, tel que présenté dans les formules qui figurent à l’annexe B.

Les données historiques fournies par l’ARC montrent que la rémunération assurable totale assujettie à un remboursement subséquent, exprimée en pourcentage de la rémunération assurable totale, est relativement stable. En se basant sur la moyenne des cinq dernières années de données disponibles (2016 à 2020), il est présumé que ce pourcentage sera de 2,42 %, de 2021 à 2029.

4.1.7. Rémunération des travailleurs indépendants

Depuis le 31 janvier 2010, les travailleurs indépendants peuvent volontairement choisir d’adhérer au régime d’AE pour recevoir des prestations spéciales d’AE offertes aux personnes malades, aux femmes enceintes, aux parents prenant soin d’un nouveau-né ou d’un enfant récemment adopté, et aux personnes qui s’occupent d’un membre de la famille atteint d’une maladie grave (prestations pour proches aidants) ou en fin de vie (prestation de compassion). Même si les travailleurs indépendants qui résident au Québec ont accès aux prestations de maternité et parentales dans le cadre de leur régime provincial, ils peuvent choisir d’adhérer au régime d’AE pour avoir droit à d’autres prestations spéciales. Par conséquent, la base de rémunération utilisée pour calculer le taux d’équilibre prévu sur sept ans doit considérer la rémunération admissible des travailleurs indépendants qui choisissent d’adhérer au régime d’AE.

Les travailleurs indépendants qui adhèrent au régime d’AE versent des cotisations sur leur rémunération de travailleur indépendant, jusqu’à la limite du MRA annuel, au taux de cotisation salarial qui correspond à leur province de résidence, et il n’y a pas de cotisations d’employeur. Par conséquent, à l’instar de la rémunération assurable des salariés, la rémunération des travailleurs indépendants doit être fractionnée entre la rémunération des résidents du Québec et celle des résidents hors Québec.

La hausse de la rémunération des travailleurs indépendants tient compte de l’augmentation prévue du nombre de participants et de la rémunération moyenne des travailleurs indépendants.

Le nombre prévu de participants repose sur des renseignements touchant les adhésions historiques, ajusté pour tenir compte des changements prévus aux adhésions futures. L’augmentation de la rémunération moyenne est présumée la même que la rémunération moyenne des salariés.

Selon cette méthodologie, la rémunération admissible des travailleurs indépendants devrait augmenter en moyenne de 7 % par année de 2023 à 2029. Il convient de noter que 2021 et 2022 affichent des augmentations de la rémunération totale des travailleurs indépendants couverts de 44 % et 17 % respectivement. Cela peut très probablement être attribué à la pandémie de la COVID-19.

4.2. Dépenses

Les dépenses d’AE – Partie I sont projetées à partir des dépenses réelles versées en 2021 (année de référence) mais ajustées en fonction des six premiers mois de données connues pour 2022 et réalignées en 2023 sur l’expérience attendue comme si elles étaient projetées à partir des prestations réelles versées en 2019Note de bas de page 3.

Le tableau 3 présente un sommaire des hypothèses clés utilisées pour projeter les dépenses dans le présent rapport, suivi d’une description sommaire de chacune d’elles. Une description détaillée de la méthodologie utilisée pour la projection des bénéfices est présentée à l’annexe D.

| vide | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|---|---|

| Augmentation de la population activeNote de bas de tableau 3 - * | 2,4 % | 1,7 % | 0,9 % | 0,7 % | 0,6 % | 0,6 % | 0,4 % | 0,7 % | 0,8 % |

| Taux de chômageNote de bas de tableau 3 - * | 7,4 % | 5,4 % | 5,6 % | 5,7 % | 5,7 % | 5,7 % | 5,7 % | 5,7 % | 5,7 % |

| Augmentation de la rémunération hebdomadaire moyenneNote de bas de tableau 3 - * | 3,0 % | 5,6 % | 3,8 % | 2,9 % | 2,9 % | 2,8 % | 2,8 % | 2,8 % | 2,8 % |

| Augmentation des prestations hebdomadaires moyennes | 1,9 % | 9,0 % | 3,9 % | 4,6 % | 3,3 % | 2,8 % | 2,9 % | 2,9 % | 2,8 % |

| Demandeurs potentiels (en % des chômeurs) | 63,4 % | 49,8 % | 52,0 % | 54,5 % | 56,0 % | 55,5 % | 55,0 % | 55,0 % | 55,0 % |

| Taux d'indemnisation (en % des demandeurs potentiels) | 95,3 % | 87,5 % | 75,0 % | 75,0 % | 75,0 % | 75,0 % | 75,0 % | 75,0 % | 75,0 % |

| Coefficient de pondération-semaines | 52,2 | 52,0 | 52,0 | 52,4 | 52,2 | 52,2 | 52,2 | 52,0 | 52,2 |

| % des semaines de prestations dont la rémunération assurable des demandeurs est au-dessus du MRA | 37,9 % | 44,3 % | 47,2 % | 47,2 % | 47,2 % | 47,2 % | 47,2 % | 47,2 % | 47,2 % |

|

Note de bas de tableau 3 -

|

|||||||||

4.2.1. Population active

La population active influe directement sur la plupart des prestations d’AE de la partie I, en augmentant ou diminuant le nombre de demandeurs potentiels. La population active devrait passer de 20,4 millions en 2021 à 20,7 millions en 2022. La population active moyenne entre 2023 et 2029 est de 21,3 millions. Cette hypothèse est fournie par le ministre des Finances.

4.2.2. Taux de chômage

Le taux de chômage influe directement sur les prestations d’AE en augmentant ou diminuant le nombre de demandeurs potentiels. Le taux de chômage moyen était de 7,4 % en 2021 et est présumé diminuer à 5,4 % en 2022. Le taux de chômage est ensuite présumé augmenter au cours des prochaines années pour atteindre une valeur ultime de 5,7 % en 2024. Cette hypothèse est fournie par le ministre des Finances.

4.2.3. Rémunération hebdomadaire moyenne

La croissance de la rémunération hebdomadaire moyenne pour l’année civile est utilisée, en combinaison avec la hausse du MRA, pour projeter les prestations hebdomadaires moyennes. L’hypothèse de la croissance de la rémunération hebdomadaire moyenne est de 5,6 % en 2022 et diminue à 3,8 % en 2023. L’augmentation annuelle moyenne pour les années 2024 à 2029 est de 2,9 %. Cette hypothèse est fournie par le ministre des Finances.

4.2.4. Prestations hebdomadaires moyennes

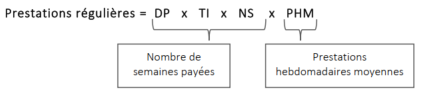

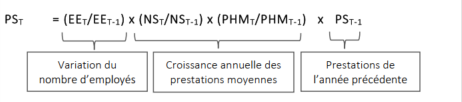

La croissance des prestations hebdomadaires moyennes influe directement sur les dépenses d’AE avec une augmentation ou une diminution correspondante des dépenses de la partie I. Les prestations hebdomadaires moyennes sont égales aux prestations versées, divisées par le nombre de semaines au cours desquelles des prestations ont été versées en vertu de la partie I.

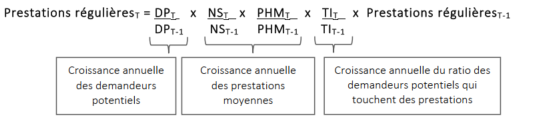

Le taux de croissance annuel projeté des prestations hebdomadaires moyennes est de 9,0 % en 2022 et de 3,9 % en 2023. La croissance annuelle moyenne pour les années 2024 à 2029 est de 3,2 %. Les taux de croissance sont en général les mêmes pour tous les types de prestations mais ils ont été impactés différemment par la pandémie de la COVID-19. Ainsi, les hypothèses de croissance moyenne des prestations hebdomadaires de 2022 et de 2023 pour les prestations régulières, de maternité et parentales, de maladie, pour proches aidants et de pêcheur ont été ajustées pour refléter le taux de croissance individuel de chaque prestation.

4.2.5. Nombre de demandeurs potentiels

Le régime d’AE est conçu pour offrir un soutien financier temporaire aux personnes assurées admissibles ayant perdu leur emploi sans en être responsables, notamment en raison d’une pénurie de travail ou de mises à pied massives ou saisonnières, et qui sont disponibles pour occuper un emploi. Le nombre de demandeurs potentiels représente le nombre d’individus ou le pourcentage de chômeurs qui satisfont aux critères de base du régime d’AE. Le nombre de demandeurs potentiels en pourcentage des chômeurs a diminué, passant de 70,8 % en 2020 à 63,4 % en 2021. En se basant sur l’expérience des six premiers mois de 2022, ce ratio devrait continuer de diminuer à 49,8 % en 2022. Par la suite, il devrait augmenter graduellement à 56,0 % entre 2023 et 2025, avant de diminuer au cours des années suivantes pour atteindre une valeur ultime de 55,0 % en 2027. L'annexe D présente des informations supplémentaires sur le calcul des demandeurs potentiels.

4.2.6. Taux d’indemnisation

Le taux d’indemnisation représente la proportion des demandeurs potentiels pour une période donnée qui reçoivent des prestations régulières d’AE. Ce taux est directement lié à la population ciblée par le régime d’AE (c’est-à-dire les demandeurs potentiels) et ne tient pas compte des personnes qui ne sont pas dans la population ciblée par le régime d’AE, comme les chômeurs de longue durée et ceux qui n’ont pas cotisé au régime au cours de l’année précédente. Le taux d’indemnisation est normalement inférieur à 100 % pour plusieurs raisons, y compris que certains demandeurs potentiels n’ont pas accumulé le nombre d’heures assurables requis, tandis que d’autres choisissent de ne pas demander la prestation, écoulent leur semaine d’attente ou ont épuisé le nombre de semaines auxquelles ils ont droit et demeurent sans emploi.

Le taux d’indemnisation, sans les mesures d'urgence ou temporaires, a été estimé à 43,5 % en 2020 et à 95,3 % en 2021. Les personnes ayant bénéficié des mesures ne sont pas prises en compte dans le taux d’indemnisation, puisqu'elles ont été comptabilisées séparément comme bénéficiaires de ces mesures. En se basant sur l’expérience des six premiers mois de 2022, le taux est présumé diminuer à 87,5 % pour l’année complète 2022. À compter de 2023, le taux d’indemnisation est fixé à 75,0 %.

4.2.7. Nombre de semaines

Les dépenses d’AE sont comptabilisées selon la comptabilité d’exercice dans le Compte des opérations de l’AE, c’est-à-dire qu’elles sont comptabilisées à la période pour laquelle elles auraient dû être payées, sans égard au retard de traitement des paiements. De plus, les prestations d’AE sont payées sur une base hebdomadaire, mais seuls les jours de la semaine qui se rapportent à une période donnée sont comptabilisés dans cette période.

Le nombre de semaines influe sur les dépenses de la partie I, car les prestations doivent être versées à chaque jour de la semaine pendant l’année, sans égard aux jours fériés. Le nombre de jours de travail dans une année varie entre 260 et 262 jours. Ainsi, un ajustement est inclus pour tenir compte du nombre de jours de prestations payées dans une année. Le nombre de semaines pour les années 2021 à 2029 se situent entre 52,0 et 52,4.

4.2.8. Pourcentage de semaines de prestations pour les demandeurs dont la rémunération est au-dessus du MRA

D’après une analyse des données administratives fournies par EDSC, 37,9 % des semaines de prestations pour les demandes comptabilisées en 2021 étaient fondées sur une rémunération assurable au-dessus du MRA, comparativement à 41,8 % en 2020. Basé sur les données partielles de 2022, la proportion de semaines de prestations pour les demandeurs avec une rémunération assurable au-dessus du MRA est présumée augmenter à 44,3 % en 2022. Le pourcentage plus faible des demandes supérieures au MRA de 2020 à 2022 (par rapport à une moyenne de 47,2 % de 2017 à 2019) est principalement dû à la pandémie de la COVID-19 qui a entraîné une plus grande augmentation de chômage chez les Canadiens à faible revenu. À mesure que l’économie se redresse, la part des prestataires dont le revenu est supérieur au MRA devrait à nouveau augmenter pour atteindre une valeur ultime de 47,2 % en 2023.

4.2.9. Autres dépenses

Les renseignements additionnels utilisés pour projeter les dépenses comme les projets pilotes, les mesures temporaires, le coût des nouveaux changements au régime, les frais administratifs et les prestations d’emploi et mesures de soutien (prestations d’AE – Partie II) sont fournis par EDSC.

5. Résultats

5.1. Aperçu

Ce rapport fournit les prévisions et estimations actuarielles pour l’application des articles 4, 66 et 69 de la Loi sur l’AE et est basé sur les dispositions du régime d’AE au 22 juillet 2022, sur les renseignements fournis par le ministre de l’EDS et le ministre des Finances, et sur la méthodologie et les hypothèses non prescrites établies par l’actuaire.

Voici les principales observations :

- Le MRA de 2023 correspond à 61 500 $, ce qui représente une augmentation de 2,0 % comparativement au MRA de 2022 correspondant à 60 300 $.

- Le taux d’équilibre prévu sur sept ans pour 2023 est 1,74 % de la rémunération assurable pour les résidents de toutes les provinces sauf le Québec. Le taux d'équilibre prévu sur sept ans de 2022 était de 1,81 % dans le rapport actuariel précédent. La diminution entre le taux de 1,81 % et de 1,74 % est principalement attribuable aux révisions du coût des mesures temporaires ainsi qu'aux réductions des prestations régulières projetées expliquées par la baisse des taux de chômage prévus.

- La réduction de cotisation de 2023 pour les résidents du Québec en raison du régime provincial est de 0,36 %.

- La réduction de cotisation de 2023 pour les employeurs qui parrainent un RAS admissible est estimée à 1 345 millions de dollars. Ce qui correspond à une réduction de cotisation pour les employeurs d’environ 0,25 %, 0,39 %, 0,39 % et 0,42 % de la rémunération assurable pour les catégories 1 à 4 respectivementNote de bas de page 7.

- La base de rémunération totale devrait augmenter à chaque année, passant de 1 677 milliards de dollars en 2021 à 2 310 milliards de dollars en 2029.

- Les dépenses totales devraient diminuer de 48 milliards de dollars en 2021 à 27 milliards de dollars en 2022 et à 26 milliards de dollars en 2023 en raison de l’élimination progressive des mesures temporaires. Les dépenses annuelles totales devraient ensuite augmenter pour passer de 28 milliards de dollars en 2024 à 32 milliards de dollars en 2029.

- Le déficit cumulatif du Compte des opérations de l’AE est de 25,9 milliards de dollars au 31 décembre 2021. Le déficit cumulatif projeté au 31 décembre 2022 est de 27,3 milliards de dollars.

Le gouvernement a annoncé, dans le cadre du budget de 2022, que le gel de deux ans du taux de cotisation à l'AE au niveau du taux de 2020 prendra fin en 2023. De plus, le taux de cotisation à l'AE est limité à une augmentation ou diminution annuelle de 0,05 %, conformément à la Loi sur l'AE. Par conséquent, le taux de cotisation pour 2023 serait égal à :

- 1,63 %Note de bas de page 2 de la rémunération assurable pour les résidents de toutes les provinces à l’exception du Québec; et

- 1,27 % de la rémunération assurable pour les résidents du Québec, compte tenu de la réduction RQAP de 0,36 %.

5.2. Base de rémunération

Les cotisations d’AE avant tout ajustement pour tenir compte des RAS sont déterminées par le produit du taux de cotisation et la base de rémunération. La base de rémunération nationale est requise pour déterminer le taux d’équilibre prévu sur sept ans tandis que la base de rémunération des provinces qui n’offrent pas de régime provincial est requise pour déterminer la réduction attribuable aux régimes provinciaux. Comme le Québec est la seule province qui offre un régime provincial, la base de rémunération est séparée entre les résidents du Québec et les résidents hors Québec.

Selon la méthodologie et les hypothèses élaborées à la section 4, le tableau 4 présente la base de rémunération des résidents du Québec et hors Québec séparément, de même que le nombre total d’individus ayant un revenu d’emploi.

| Année civile | Base de rémunération Hors Québec (millions $) | Base de rémunération Québec (millions $) | Base de rémunération Total (millions $) | Individus ayant un revenu d'emploi (milliers) |

|---|---|---|---|---|

| 2020 | 1 186 229 | 349 799 | 1 536 029 | 19 600 |

| 2021 | 1 291 565 | 385 097 | 1 676 662 | 20 713 |

| 2022 | 1 409 189 | 419 689 | 1 828 877 | 21 101 |

| 2023 | 1 451 913 | 431 920 | 1 883 833 | 21 195 |

| 2024 | 1 520 215 | 451 725 | 1 971 940 | 21 241 |

| 2025 | 1 575 406 | 467 326 | 2 042 733 | 21 310 |

| 2026 | 1 623 735 | 481 113 | 2 104 848 | 21 352 |

| 2027 | 1 670 739 | 494 475 | 2 165 214 | 21 359 |

| 2028 | 1 725 804 | 509 900 | 2 235 704 | 21 436 |

| 2029 | 1 783 932 | 526 472 | 2 310 404 | 21 555 |

Ces résultats sont utilisés pour calculer le taux d’équilibre prévu sur sept ans de l’AE pour 2023 et la réduction RQAP de 2023. Une explication détaillée de la méthodologie et des hypothèses utilisées pour calculer les résultats figure à l’annexe D.

5.3. Dépenses

Cette section présente les dépenses liées au calcul du taux d’équilibre prévu sur sept ans. Les dépenses d’AE comprennent les prestations de la partie I (prestations de revenu) et de la partie II (prestations d’emploi et mesures de soutien (PEMS)), les frais administratifs, les remboursements des prestations et les créances douteuses. Les prestations d’AE peuvent également inclure des initiatives de dépenses temporaires, notamment des projets pilotes ou des mesures spéciales annoncées par le gouvernement du Canada. Une explication détaillée de la méthodologie et des hypothèses utilisées pour calculer les résultats figure à l’annexe D.

Aux fins du calcul du taux d’équilibre prévu sur sept ans, les pénalités et les intérêts appliqués aux comptes débiteurs en souffrance sont inclus dans l’équation comme étant une dépense.

Le tableau 5 présente la répartition des dépenses d’AE en 2021 de même que la projection jusqu’en 2029.

| Année civile | Partie INote de bas de tableau 5 - * | Partie II | Frais administratifs | Remboursements | Créances douteuses | Pénalités | Intérêts | Total |

|---|---|---|---|---|---|---|---|---|

| 2021 | 43 751 | 2 490 | 2 525 | (428) | 43 | (7) | (17) | 48 355 |

| 2022 | 22 773 | 2 552 | 2 575 | (380) | 58 | (73) | (12) | 27 492 |

| 2023 | 21 790 | 2 107 | 2 186 | (337) | 78 | (70) | (15) | 25 738 |

| 2024 | 23 943 | 2 107 | 1 942 | (370) | 83 | (77) | (16) | 27 613 |

| 2025 | 25 084 | 2 107 | 1 899 | (391) | 87 | (80) | (16) | 28 691 |

| 2026 | 25 838 | 2 107 | 1 893 | (402) | 90 | (83) | (16) | 29 426 |

| 2027 | 26 706 | 2 107 | 1 892 | (416) | 93 | (86) | (17) | 30 278 |

| 2028 | 27 510 | 2 107 | 1 892 | (428) | 96 | (88) | (17) | 31 070 |

| 2029 | 28 583 | 2 107 | 1 892 | (445) | 99 | (92) | (18) | 32 126 |

|

Note de bas de tableau 5 -

|

||||||||

Le tableau 6 présente la répartition des dépenses d’AE de la partie I.

| Année civile | Régulières | De pêcheur | Travail partagé | Soutien à la formationNote de bas de tableau 6 - * | Prestations spéciales - MP | Prestations spéciales - MaladiesNote de bas de tableau 6 - ** | Prestations spéciales - Soignant | Prestations spéciales - Proches aidants | Prestations spéciales - Sous‑total | Total |

|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | 35 283 | 368 | 115 | -néant | 5 057 | 2 737 | 60 | 130 | 7 985 | 43 751 |

| 2022 | 15 009 | 392 | 53 | -néant | 5 121 | 2 042 | 50 | 107 | 7 319 | 22 773 |

| 2023 | 13 122 | 399 | 27 | 22 | 5 163 | 2 887 | 60 | 110 | 8 220 | 21 790 |

| 2024 | 14 408 | 421 | 16 | 285 | 5 406 | 3 228 | 64 | 116 | 8 813 | 23 943 |

| 2025 | 15 215 | 433 | 17 | 294 | 5 585 | 3 355 | 66 | 120 | 9 125 | 25 084 |

| 2026 | 15 643 | 445 | 17 | 296 | 5 761 | 3 483 | 68 | 123 | 9 436 | 25 838 |

| 2027 | 16 186 | 458 | 18 | 296 | 5 937 | 3 614 | 70 | 127 | 9 747 | 26 706 |

| 2028 | 16 656 | 469 | 19 | 296 | 6 117 | 3 749 | 72 | 131 | 10 069 | 27 510 |

| 2029 | 17 303 | 484 | 19 | 296 | 6 356 | 3 914 | 75 | 136 | 10 481 | 28 583 |

|

Notes de bas de tableau 6

|

||||||||||

5.4. Réductions et remise des cotisations

Les cotisations de l’employeur peuvent être réduites en appliquant un multiple de l’employeur plus faible lorsque les employés sont couverts par un RAS admissible qui réduit les prestations spéciales normalement payables, à condition qu’au moins 5/12 de la réduction soit remise aux employés. Les cotisations des employés et de leurs employeurs peuvent aussi être réduites lorsque les employés sont couverts par un régime établi par une loi provinciale réduisant les prestations d’AE de maternité et parentales autrement payables. Une entente entre le gouvernement du Canada et la province doit être conclue pour établir un mécanisme réduisant les cotisations payées par les résidents de la province et leurs employeurs.

Le budget de 2019 a annoncé une remise des cotisations d'assurance-emploi pour les petites entreprises afin de compenser la pression à la hausse exercée sur les cotisations découlant directement de la prestation de soutien à la formation (initialement prévue pour la fin de 2020, mais maintenant reportée à 2023). Il est prévu que cette remise soit offerte à toute entreprise qui verse des cotisations d’employeur égales ou inférieures à 20 000 $ pour l’année civile 2023. En utilisant les dépenses projetées reçues du ministre de l'EDS, le coût de la prestation de soutien à la formation de l'AE en 2023, incluant les frais d’administration liés à cette prestation, devrait représenter 2 cents (1,51 cents non arrondi ou 0,0151 %). Ce coût est inclus dans le taux d’équilibre prévu sur sept ans de 1,74 %. Les détails de la remise n'avaient pas été confirmés ni approuvés au moment de la production du rapport.

Le tableau 7 présente la projection des réductions et remise des cotisations jusqu’en 2029 qui sont considérées pour déterminer le taux d’équilibre prévu sur sept ans. Les mesures temporaires et permanentes récemment annoncées sont considérées dans la projection des réductions des cotisations pour les régimes d’assurance-salaire admissibles et les régimes provinciaux.

| Année civile | Régimes d'assurance-salaire admissibles | Régimes provinciaux | RCPENote de bas de tableau 7 - * |

|---|---|---|---|

| 2023 | 1 345 | 1 555 | 26 |

| 2024 | 1 370 | 1 626 | 27 |

| 2025 | 1 588 | 1 682 | 28 |

| 2026 | 1 697 | 1 732 | 29 |

| 2027 | 1 941 | 1 780 | 29 |

| 2028 | 2 049 | 1 836 | 29 |

| 2029 | 2 131 | 1 895 | 29 |

|

Note de bas de tableau 7 -

|

|||

5.5. Taux d’équilibre prévu sur sept ans

Le taux d’équilibre prévu sur sept ans est le taux qui, basé sur les hypothèses pertinentes, génèrera suffisamment de revenus provenant des cotisations durant les sept prochaines années de sorte qu’à la fin de cette période, le total des sommes portées au crédit du Compte des opérations de l’AE (COAE) après le 31 décembre 2008 soit égal au total des sommes portées au débit de ce compte après cette date.

Selon les projections, ce taux génèrera suffisamment de revenus de cotisations au cours de la période 2023‑2029 pour payer les dépenses d'AE au cours de cette même période et pour éliminer le déficit projeté du COAE au 31 décembre 2022.

La réduction estimée des cotisations au cours des sept prochaines années en raison des RAS admissibles et des régimes provinciaux (RP), de même que la remise des cotisations aux petites entreprises, liée à la prestation de soutien à la formation de l’AE qui devrait être mise en place en 2023, sont considérées comme une dépense du régime pour la détermination du taux d’équilibre prévu sur sept ans. De cette façon, en l’absence des RAS et des RP, et de la remise pour les petites entreprises, un taux de cotisation correspondant au taux d’équilibre prévu sur sept ans génèrerait suffisamment de revenus pour payer toutes les dépenses d’AE pour les employés de tous les employeurs et de toutes les provinces.

Le tableau 8 montre la projection des variables utilisées pour déterminer le taux d’équilibre prévu sur sept ans. Le taux annuel par répartition est le taux requis dans une année donnée pour payer les dépenses prévues dans cette année. Le taux d'équilibre prévu sur sept ans est supérieur à la moyenne des taux annuels par répartition, car le déficit prévu au 31 décembre 2022 est pris en compte.

| Année civile | Dépenses couvertes par le taux d'équilibre prévu sur sept ans | Excédent (déficit) dans le COAE au 31 décembre 2022 | Base de rémunération | Taux annuel par répartition / taux d'équilibre prévu 7 ans | ||||

|---|---|---|---|---|---|---|---|---|

| Dépenses d'AE | Réduction en raison des RAS | Réduction en raison des RP | RCPENote de bas de tableau 8 - * | Dépenses totales avant réductions et remise | ||||

| 2023 | 25 738 | 1 345 | 1 555 | 26 | 28 665 | s.o. | 1 883 833 | 1,52 % |

| 2024 | 27 613 | 1 370 | 1 626 | 27 | 30 637 | s.o. | 1 971 940 | 1,55 % |

| 2025 | 28 691 | 1 588 | 1 682 | 28 | 31 989 | s.o. | 2 042 733 | 1,57 % |

| 2026 | 29 426 | 1 697 | 1 732 | 29 | 32 884 | s.o. | 2 104 848 | 1,56 % |

| 2027 | 30 278 | 1 941 | 1 780 | 29 | 34 029 | s.o. | 2 165 214 | 1,57 % |

| 2028 | 31 070 | 2 049 | 1 836 | 29 | 34 984 | s.o. | 2 235 704 | 1,56 % |

| 2029 | 32 126 | 2 131 | 1 895 | 29 | 36 182 | s.o. | 2 310 404 | 1,57 % |

| 2023‑29 | 204 943 | 12 122 | 12 107 | 198 | 229 369 | (27 255) | 14 714 675 | 1,74 %Note de bas de tableau 8 - ** |

|

Notes de bas de tableau 8

|

||||||||

Le tableau 9 présente la projection des revenus, des dépenses d’AE et le solde du Compte des opérations de l’AE en utilisant le taux d’équilibre prévu sur sept ans et les réductions des cotisations.

| Année civile | Taux de cotisation (%) | Revenus | Cotisations nettes | Dépenses | Excédent (déficit) annuel | Excédent (déficit) cumulatif au 31 décembre | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Cotisations brutes après remboursements | Réduction en raison des RAS | Réduction en raison des RP | RCPENote de bas de tableau 9 - * | Autres ajustementsNote de bas de tableau 9 - ** | ||||||

| 2021 | 1,58 % | 26 491 | (1 135) | (1 540) | -néant | (71) | 23 744 | 48 355 | (24 611) | (25 865) |

| 2022 | 1,58 % | 28 896 | (1 209) | (1 595) | -néant | 10 | 26 102 | 27 492 | (1 390) | (27 255) |

| 2023 | 1,74 % | 32 779 | (1 345) | (1 555) | (26) | -néant | 29 852 | 25 738 | 4 114 | (23 141) |

| 2024 | 1,74 % | 34 312 | (1 370) | (1 626) | (27) | -néant | 31 288 | 27 613 | 3 675 | (19 466) |

| 2025 | 1,74 % | 35 544 | (1 588) | (1 682) | (28) | -néant | 32 245 | 28 691 | 3 554 | (15 912) |

| 2026 | 1,74 % | 36 624 | (1 697) | (1 732) | (29) | -néant | 33 167 | 29 426 | 3 740 | (12 171) |

| 2027 | 1,74 % | 37 675 | (1 941) | (1 780) | (29) | -néant | 33 924 | 30 278 | 3 646 | (8 525) |

| 2028 | 1,74 % | 38 901 | (2 049) | (1 836) | (29) | -néant | 34 988 | 31 070 | 3 918 | (4 608) |

| 2029 | 1,74 % | 40 201 | (2 131) | (1 895) | (29) | -néant | 36 145 | 32 126 | 4 019 | (589) |

|

Notes de bas de tableau 9

|

||||||||||

Le taux d’équilibre prévu sur sept ans pour 2023 est de 1,74 %. Ce taux devrait générer juste assez de revenus pour que le solde du Compte des opérations de l’AE soit nul à la fin de 2029. Le solde cumulatif du Compte des opérations de l’AE à la fin de l’année 2029 n’est pas exactement 0 $ puisque le taux d’équilibre prévu sur sept ans est arrondi au centième de point de pourcentage le plus près.

5.6 Taux de cotisation en 2023

Le gouvernement a annoncé, dans le cadre du budget de 2022, que le gel de deux ans du taux de cotisation à l'AE au niveau du taux de 2020 prendra fin en 2023. De plus, le taux de cotisation à l'AE est limité à une augmentation ou diminution annuelle de 0,05 %, conformément à la Loi sur l'AE.

Par conséquent, le taux de cotisation applicable aux résidents de toutes les provinces sauf le Québec pour 2023 serait de 1,63 %Note de bas de page 2. Le taux de cotisation applicable aux résidents du Québec serait de 1,27 % (1,63 % moins 0,36 %).

Le tableau 10 présente la projection des revenus et du solde du Compte pour 2022 et 2023 en utilisant un taux de cotisation de 1,58 % pour 2021 et 2022 et en utilisant un taux de cotisation de 1,63 % pour 2023. Les dépenses et les réductions de primes sont les mêmes que celles indiquées dans le tableau 9. Pour les années après 2023, un taux de cotisation serait recalculé chaque année sur la base de la méthodologie du taux d'équilibre prévu sur sept ans en tenant compte de l'environnement économique existant et des hypothèses révisées à ce moment-là. Le déficit attendu à la fin de l'année civile 2023 correspond à 25 milliards de dollars.

| Année civile | Taux de cotisation (%) | Revenus Cotisations brutes après remboursements | Revenus Réduction en raison des RAS | Revenus Réduction en raison des RP | Revenus RCPENote de bas de tableau 10 - * | Revenus Autres ajustementsNote de bas de tableau 10 - ** | Cotisations nettes | Dépenses | Excédent (déficit) annuel | Excédent (déficit) cumulatif au 31 décembre |

|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | 1,58 % | 26 491 | (1 135) | (1 540) | -néant | (71) | 23 744 | 48 355 | (24 611) | (25 865) |

| 2022 | 1,58 % | 28 896 | (1 209) | (1 595) | -néant | 10 | 26 102 | 27 492 | (1 390) | (27 255) |

| 2023 | 1,63 % | 30 706 | (1 345) | (1 555) | (26) | -néant | 27 780 | 25 738 | 2 042 | (25 213) |

|

Notes de bas de tableau 10

|

||||||||||

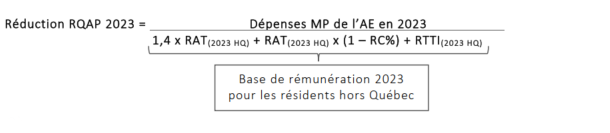

5.7. Réduction en raison du Régime québécois d’assurance parentale (RQAP) pour 2023

Afin de déterminer la réduction RQAP, les prestations de maternité et parentales (MP) d’AE incluses dans les prestations spéciales de la partie I, ainsi que les frais administratifs directs de l’AE encourus pour le versement des prestations MP (frais administratifs variables (FAV)), sont requis. Les FAV représentent les frais de fonctionnement directs assumés par le régime d’AE pour administrer les prestations MP d’AE à l’extérieur du Québec. Ils sont déterminés à chaque année par EDSC conformément à l’entente finale Canada-Québec qui stipule le montant minimal pour les FAV.

Les prestations MP d’AE sont projetées à partir de l’année de référence (2021) mais ajustées pour s'aligner sur l'expérience prévue, comme si elles étaient projetées à partir des prestations réelles versées en 2019. Elles tiennent compte des impacts des récents changements au régime et des mesures spéciales. Les dépenses MP projetées qui sont utilisées pour obtenir la réduction RQAP pour 2023 sont présentées au tableau 11. Elles incluent les coûts estimés par EDSC pour les mesures temporaires.

| vide | Réel 2021 | Prévision 2022 | Prévision 2023 |

|---|---|---|---|

| Prestations MP d'AE | 5 057 | 5 121 | 5 163 |

| Frais administratifs variables | 24 | 24 | 24 |

| Dépenses MP | 5 081 | 5 145 | 5 187 |

La réduction RQAP correspond au ratio des dépenses MP d’AE (prestations MP d’AE et FAV) sur la base de rémunération des résidents de toutes les provinces sans régime provincial, c’est-à-dire les résidents de toutes les provinces à l’exception du Québec. Il s’agit de la réduction des cotisations pour les résidents du Québec puisque cette réduction est liée aux économies du régime d’AE qui découlent du RQAP.

Le tableau 12 présente les variables nécessaires pour calculer la réduction RQAP de 2023 ainsi que la réduction RQAP de 2023.

| vide | Prévision 2023 |

|---|---|

| Dépenses MP | 5 187 |

| Base de rémunération MP (résidents hors Québec) | 1 451 913 |

| Réduction du RQAP non-arrondi | 0,3573 % |

| Réduction du RQAP | 0,36 % |

5.8. Réduction en raison des régimes d’assurance-salaire pour 2023

Basé sur la méthodologie développée à l’annexe B et la rémunération assurable projetée pour 2023 pour les employés couverts par un RAS, la réduction des cotisations patronales pour 2023 est estimée à 1 345 millions de dollars, comparativement à 1 209 millions de dollars en 2022.

Les cotisations d'AE versées par l'employeur sont égales au multiple de l'employeur multiplié par les cotisations retenues par l’employeur pour le compte de ses salariés. En général, le multiple de l'employeur est égal à 1,4. Toutefois, les cotisations de l'employeur peuvent être réduites grâce à un multiple de l'employeur inférieur lorsque ses employés sont couverts par l'un des quatre types de régimes d'assurance-salaire admissibles.

Le tableau 13 présente les principaux résultats. Une explication détaillée des données et de la méthodologie utilisée pour obtenir ces résultats est disponible à l’annexe E.

| Catégorie de régimes d'assurance-salaire | Taux de réduction non arrondis | Taux de réduction arrondis | Multiple de l'employeur (hors Québec)Note de bas de tableau 13 - * | Multiple de l'employeur (Québec)Note de bas de tableau 13 - * | Rémunération assurable estimée en 2023 (millions $) | Réduction de cotisation estimée en 2023 (millions $) | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Catégorie 1 | 0,2458 % | 0,25 % | 1,249 | 1,206 | 64 102 | 158 | ||||

| Catégorie 2 | 0,3913 % | 0,39 % | 1,161 | 1,093 | 30 127 | 118 | ||||

| Catégorie 3 | 0,3866 % | 0,39 % | 1,161 | 1,093 | 242 634 | 938 | ||||

| Catégorie 4 | 0,4238 % | 0,42 % | 1,140 | 1,066 | 31 058 | 132 | ||||

| Total | s.o. | s.o. | s.o. | s.o. | 367 921 | 1 345 | ||||

|

Notes de bas de tableau 13

|

||||||||||

6. Sensibilité des projections

Le taux d’équilibre prévu sur sept ans et l’impact subséquent sur le Compte des opérations de l’AE (COAE) dépend de différents facteurs démographiques et économiques. Étant donné que l’expérience réelle au cours des sept prochaines années va probablement dévier des hypothèses présentées tout au long de ce rapport, cette section présente des tests individuels et des scénarios alternatifs à des fins d’illustration.

6.1. Tests individuels

Les tests individuels illustrent la sensibilité du taux d’équilibre prévu sur sept ans aux changements des hypothèses du taux de chômage et du taux d’indemnisation. Par la suite, l'effet d'une variation du taux de cotisation sur le COAE est examiné.

6.1.1. Taux de chômage

Le taux de chômage est étroitement lié à la situation économique et l’offre de la main d’œuvre. Le tableau suivant illustre qu’une variation du taux de chômage moyen de 0,5 % sur la période 2023‑2029 augmenterait/diminuerait le taux d’équilibre prévu sur sept ans pour 2023 d’environ 0,07 % (en supposant que toutes les autres hypothèses demeurent inchangées).

| Variation du TC moyen (2023‑2029) | TC moyen (2023‑2029) | Taux d'équilibre prévu sur sept ans |

|---|---|---|

| (1,0 %) | 4,7 % | 1,61 % |

| (0,5 %) | 5,2 % | 1,67 % |

| Base | 5,7 % | 1,74 % |

| 0,5 % | 6,2 % | 1,81 % |

| 1,0 % | 6,7 % | 1,88 % |

6.1.2. Taux d’indemnisation

La volatilité du taux d’indemnisation dans le passé peut être attribuée à un nombre de facteurs, tels que la décision des personnes admissibles à l'assurance-emploi de demander, ou non, les prestations. Le tableau suivant illustre qu’une variation du taux d’indemnisation moyen de 5 % sur la période 2023‑2029 augmenterait/diminuerait le taux d’équilibre prévu sur sept ans pour 2023 entre 0,04 % et 0,05 % (en supposant que toutes les autres hypothèses demeurent inchangées).

| Variation du TI moyen (2023‑2029) | TI moyen (2023‑2029) | Taux d'équilibre prévu sur sept ans |

|---|---|---|

| (10,0 %) | 65,0 % | 1,65 % |

| (5,0 %) | 70,0 % | 1,70 % |

| Base | 75,0 % | 1,74 % |

| 5,0 % | 80,0 % | 1,79 % |

| 10,0 % | 85,0 % | 1,84 % |

6.1.3. Taux de cotisation

Le tableau suivant illustre qu’une variation du taux de cotisation d’un centième de point de pourcentage (0,01 % de la rémunération assurable) comparativement au taux d’équilibre prévu sur sept ans augmenterait/diminuerait le solde cumulatif du COAE à la fin de la période de projection de sept ans de 1 471 millions de dollars.

| Variation du taux d'équilibre prévu sur sept ans | Taux d'équilibre prévu sur sept ans | Solde cumulatif du COAE au 31 déc. 2029 (millions $) | Variation du solde cumulatif du COAE au 31 déc. 2029 (millions $) |

|---|---|---|---|

| (0,05 %) | 1,69 % | (7 946) | (7 357) |

| (0,01 %) | 1,73 % | (2 060) | (1 471) |

| Base | 1,74 % | (589) | -néant |

| 0,01 % | 1,75 % | 883 | 1 471 |

| 0,05 % | 1,79 % | 6 769 | 7 357 |

6.2. Scénarios

Les incertitudes liées à l’évolution de la pandémie de la COVID-19 ainsi que la situation géopolitique telle que, par exemple, le conflit en Ukraine, peuvent affecter l’économie canadienne. La situation demeure fluide et continuera probablement d’évoluer pendant un certain temps. Les impacts futurs sur les hypothèses utilisées pour déterminer le taux d’équilibre prévu sur sept ans de l’AE sont incertains. Cette incertitude est mise en évidence par le développement de scénarios de rechange en modifiant un petit nombre d’hypothèses. Cet exercice ne vise pas à créer des scénarios probables, mais plutôt à démontrer certains impacts possibles de différents environnements économiques par rapport au scénario de base. Par conséquent, ces scénarios de rechange pourraient ne pas être considérées comme étant entièrement cohérents et sont présentés strictement à des fins d’illustration.

Cette section montre l’impact sur le taux d’équilibre prévu sur sept ans d’une combinaison de modifications apportées à diverses hypothèses. À des fins de comparaison, le tableau 17 présente les hypothèses clés qui varient dans les scénarios à faible coût, à coût élevé et de choc à court terme.

| Année civile | Augmentation de la population active | Taux de chômage | Augmentation du revenu d'emploi moyen | Taux d'indemnisation |

|---|---|---|---|---|

| 2023 | 0,9 % | 5,6 % | 3,4 % | 75,0 % |

| 2024 | 0,7 % | 5,7 % | 2,7 % | 75,0 % |

| 2025 | 0,6 % | 5,7 % | 2,9 % | 75,0 % |

| 2026 | 0,6 % | 5,7 % | 2,9 % | 75,0 % |

| 2027 | 0,4 % | 5,7 % | 2,8 % | 75,0 % |

| 2028 | 0,7 % | 5,7 % | 2,8 % | 75,0 % |

| 2029 | 0,8 % | 5,7 % | 2,8 % | 75,0 % |

6.2.1. Scénario à faible coût

Dans ce scénario, chacune des hypothèses présentées dans le tableau 17 est changée pour créer une pression à la baisse sur le taux d’équilibre prévu sur sept ans.

| Année civile | Augmentation de la population active | Taux de chômage | Augmentation du revenu d'emploi moyen | Taux d'indemnisation |

|---|---|---|---|---|

| 2023 | 8,7 % | 4,1 % | 3,9 % | 72,0 % |

| 2024 | 0,7 % | 4,2 % | 3,2 % | 72,0 % |

| 2025 | 0,7 % | 4,2 % | 3,4 % | 72,0 % |

| 2026 | 0,6 % | 4,2 % | 3,4 % | 72,0 % |

| 2027 | 0,5 % | 4,2 % | 3,3 % | 72,0 % |

| 2028 | 0,7 % | 4,2 % | 3,3 % | 72,0 % |

| 2029 | 0,8 % | 4,2 % | 3,3 % | 72,0 % |

Les impacts de ce scénario sur le taux d’équilibre prévu sur sept ans de 2023 sont présentés dans le tableau 19. Le taux d’équilibre prévu sur sept ans calculé pour 2023 diminuerait de 1,74 % dans le scénario de base à 1,47 % dans ce scénario.

| Année civile | Taux d'équilibre prévu sur sept ans (%) | Cotisations nettes | Dépenses | Surplus / déficit annuel du COAE | Surplus / déficit cumulatif du COAE (31 déc.) |

|---|---|---|---|---|---|

| 2022 | s.o. | s.o. | s.o. | s.o. | (27,3) |

| 2023 | 1,47 % | 27,2 | 23,4 | 3,8 | (23,5) |

| 2024 | 1,47 % | 28,6 | 25,1 | 3,5 | (20,0) |

| 2025 | 1,47 % | 29,6 | 26,1 | 3,5 | (16,4) |

| 2026 | 1,47 % | 30,7 | 26,9 | 3,7 | (12,7) |

| 2027 | 1,47 % | 31,5 | 27,8 | 3,6 | (9,0) |

| 2028 | 1,47 % | 32,6 | 28,7 | 4,0 | (5,1) |

| 2029 | 1,47 % | 33,9 | 29,8 | 4,1 | (0,9) |

6.2.2. Scénario à coût élevé

Dans ce scénario, chacune des hypothèses présentées dans le tableau 17 est changée pour créer une pression à la hausse sur le taux d’équilibre prévu sur sept ans.

| Année civile | Augmentation de la population active | Taux de chômage | Augmentation du revenu d'emploi moyen | Taux d'indemnisation |

|---|---|---|---|---|

| 2023 | (6,8 %) | 7,1 % | 2,9 % | 78,0 % |

| 2024 | 0,6 % | 7,2 % | 2,2 % | 78,0 % |

| 2025 | 0,6 % | 7,2 % | 2,4 % | 78,0 % |

| 2026 | 0,5 % | 7,2 % | 2,4 % | 78,0 % |

| 2027 | 0,4 % | 7,2 % | 2,3 % | 78,0 % |

| 2028 | 0,6 % | 7,2 % | 2,3 % | 78,0 % |

| 2029 | 0,8 % | 7,2 % | 2,3 % | 78,0 % |

Les impacts de ce scénario sur le taux d’équilibre prévu sur sept ans de 2023 sont présentés dans le tableau 21. Le taux d’équilibre prévu sur sept ans calculé pour 2023 augmenterait de 1,74 % dans le scénario de base à 2,04 % dans ce scénario.