Régimes de pension agréés (RPA) et autres types de véhicules d’épargne - Couverture au Canada (2023)

La portée de cet article est de présenter la couverture au Canada par les régimes de pension agréés (RPA) ainsi que par d’autres véhicules d’épargne qui influencent le revenu de retraite. À cette fin, les régimes enregistrés d’épargne-retraite (REER), les comptes d’épargne libre d’impôt (CELI) et les comptes d’épargne pour l’achat d’une première propriété (CELIAPP) sont inclus. Bien que l’objectif principal du CELIAPP soit de favoriser l’accès à la propriété plutôt que de générer un revenu de retraite, il est présenté aux côtés des REER et des CELI afin de considérer son rôle en tant qu’option d’épargne fiscalement avantageuse et de reconnaître qu’une propriété fait partie intégrante du patrimoine à la retraite. De plus, les individus les évaluent généralement de manière concurrente lorsqu’ils déterminent comment répartir leurs économies personnelles.

RPA selon nombre de participants

Le nombre total de participants actifs à un RPA a augmenté de 5,2 millions en 1993 à 6,2 millions en 2013 et à 7,2 millions en 2023.

En 2023, les femmes représentaient 51 % des 7,2 millions de participants actifs à un RPA. Bien que leur représentation ait augmenté au fil du temps, cette croissance a ralenti au cours des vingt dernières années. En 1993, 42 % (2,2 millions) des participants actifs étaient des femmes. Cette proportion a augmenté à 47 % (2,6 millions) en 2003, puis à 50 % (3,1 millions) en 2013, pour atteindre 51 % (3,7 millions) en 2023.

RPA selon le nombre d’employés

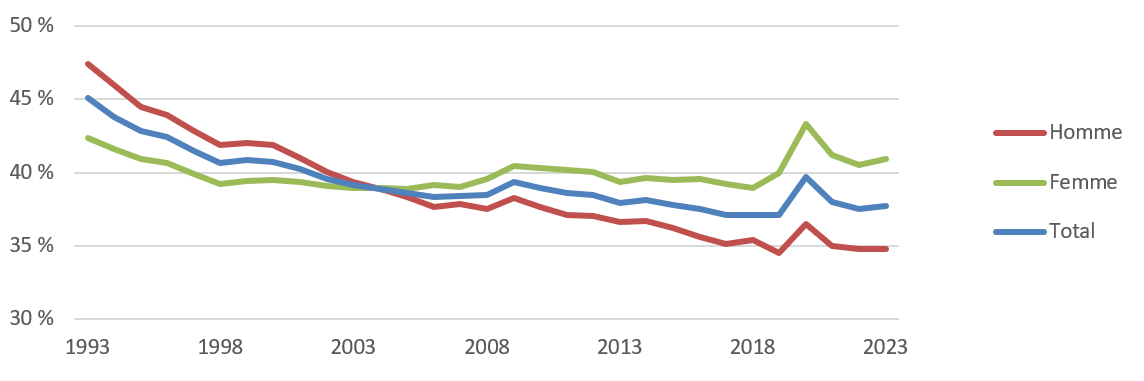

Bien que le nombre d’employés participant à un RPA ait augmenté depuis 1998, le nombre total d’employés a augmenté plus rapidement. Comme le démontre le graphique ci-dessous, la proportion d’employés participants à un RPA est passée de 45 % en 1993 à 38 % en 2013 et est demeurée à 38% en 2023. La principale exception s’est produite en 2020, lorsque la couverture a temporairement augmenté en raison d’une baisse du nombre d’employés causée par la pandémie de COVID-19.

Pour l’ensemble des employés, la proportion de femmes participant à un RPA a été plus élevée que la proportion d’hommes depuis 2004.

Graphique 1 - Version textuelle

| Année | Hommes | Femmes | Total |

|---|---|---|---|

| 1993 | 47,4 % | 42,4 % | 45,1 % |

| 1994 | 46,0 % | 41,6 % | 43,8 % |

| 1995 | 44,5 % | 40,9 % | 42,8 % |

| 1996 | 43,9 % | 40,6 % | 42,4 % |

| 1997 | 42,8 % | 39,9 % | 41,5 % |

| 1998 | 41,9 % | 39,2 % | 40,6 % |

| 1999 | 42,0 % | 39,4 % | 40,8 % |

| 2000 | 41,9 % | 39,5 % | 40,8 % |

| 2001 | 41,0 % | 39,4 % | 40,2 % |

| 2002 | 40,0 % | 39,1 % | 39,6 % |

| 2003 | 39,3 % | 39,0 % | 39,2 % |

| 2004 | 38,9 % | 39,0 % | 38,9 % |

| 2005 | 38,3 % | 38,9 % | 38,6 % |

| 2006 | 37,7 % | 39,1 % | 38,4 % |

| 2007 | 37,8 % | 39,0 % | 38,4 % |

| 2008 | 37,5 % | 39,6 % | 38,5 % |

| 2009 | 38,3 % | 40,5 % | 39,4 % |

| 2010 | 37,7 % | 40,3 % | 39,0 % |

| 2011 | 37,1 % | 40,2 % | 38,6 % |

| 2012 | 37,0 % | 40,1 % | 38,5 % |

| 2013 | 36,6 % | 39,4 % | 37,9 % |

| 2014 | 36,7 % | 39,7 % | 38,1 % |

| 2015 | 36,2 % | 39,5 % | 37,8 % |

| 2016 | 35,6 % | 39,5 % | 37,5 % |

| 2017 | 35,1 % | 39,3 % | 37,1 % |

| 2018 | 35,4 % | 39,0 % | 37,1 % |

| 2019 | 34,5 % | 40,0 % | 37,1 % |

| 2020 | 36,5 % | 43,3 % | 39,7 % |

| 2021 | 35,0 % | 41,2 % | 38,0 % |

| 2022 | 34,8 % | 40,5 % | 37,5 % |

| 2023 | 34,8 % | 40,9 % | 37,7 % |

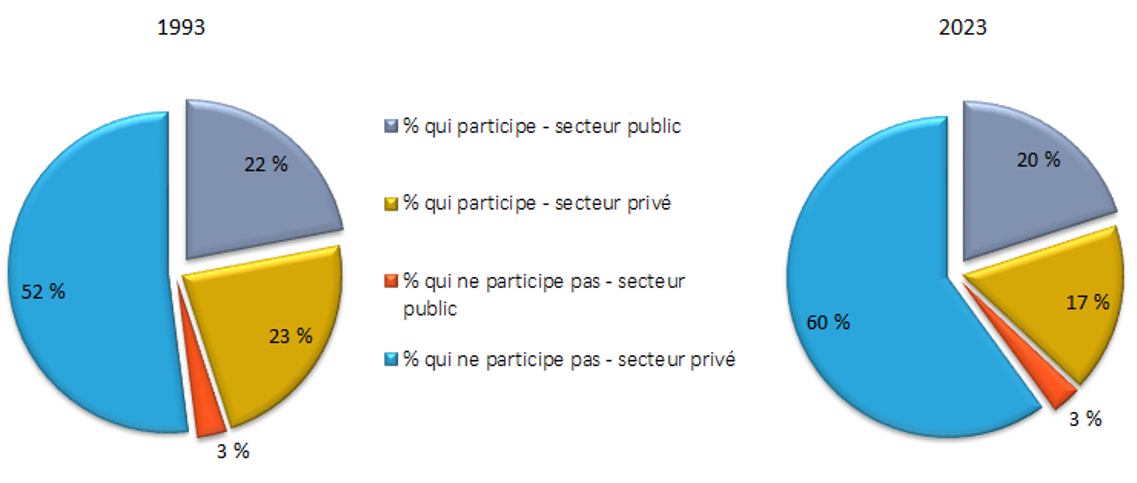

RPA par secteur d’activité

Les graphiques ci-dessous présentent le changement de couverture des employés canadiens par secteur d’activité entre 1993 et 2023.

Graphique 2 - Version textuelle

| Par section d'activité | 1993 | 2023 |

|---|---|---|

| % qui participe - secteur public | 22,0 % | 20,0 % |

| % qui participe - secteur privé | 23,0 % | 17,0 % |

| % qui ne participe pas - secteur public | 3,0 % | 3,0 % |

| % qui ne participe pas - secteur privé | 52,0 % | 60,0 % |

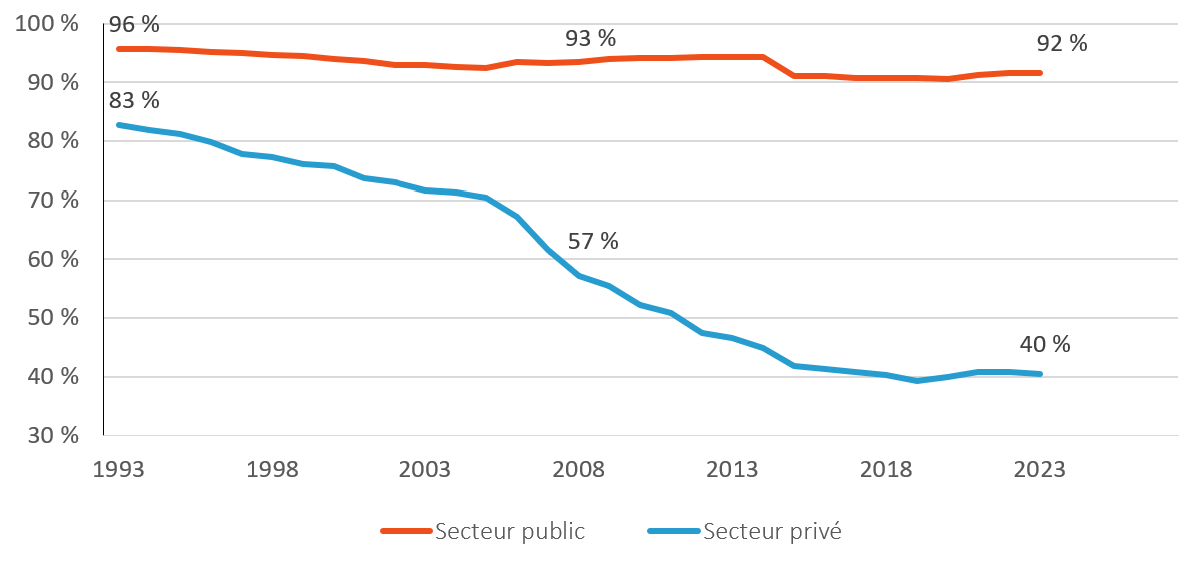

RPA selon le type de régime – Régimes à prestations déterminées, à cotisations déterminées et autres types de régimes

La proportion des participants actifs à un RPA de type PD a diminué, passant de 89 % en 1993 à 68 % en 2023. Le graphique 3 illustre cette tendance distinctement pour les secteurs public et privé. Il montre que la réduction de la couverture par les régimes PD a été nettement plus prononcée dans le secteur privé.

Graphique 3 - Version textuelle

| Année | Publique | Privé |

|---|---|---|

| 1993 | 95,7 % | 82,7 % |

| 1994 | 95,7 % | 81,8 % |

| 1995 | 95,5 % | 81,1 % |

| 1996 | 95,1 % | 79,8 % |

| 1997 | 95,0 % | 77,8 % |

| 1998 | 94,7 % | 77,2 % |

| 1999 | 94,4 % | 76,1 % |

| 2000 | 94,0 % | 75,7 % |

| 2001 | 93,7 % | 73,6 % |

| 2002 | 93,0 % | 72,9 % |

| 2003 | 92,9 % | 71,6 % |

| 2004 | 92,5 % | 71,2 % |

| 2005 | 92,5 % | 70,4 % |

| 2006 | 93,4 % | 67,1 % |

| 2007 | 93,3 % | 61,6 % |

| 2008 | 93,4 % | 57,2 % |

| 2009 | 94,0 % | 55,4 % |

| 2010 | 94,1 % | 52,3 % |

| 2011 | 94,1 % | 50,8 % |

| 2012 | 94,2 % | 47,4 % |

| 2013 | 94,3 % | 46,6 % |

| 2014 | 94,3 % | 44,9 % |

| 2015 | 91,0 % | 41,8 % |

| 2016 | 91,0 % | 41,2 % |

| 2017 | 90,8 % | 40,7 % |

| 2018 | 90,7 % | 40,3 % |

| 2019 | 90,7 % | 39,2 % |

| 2020 | 90,6 % | 39,8 % |

| 2021 | 91,2 % | 40,8 % |

| 2022 | 91,5 % | 40,7 % |

| 2023 | 91,6 % | 40,4 % |

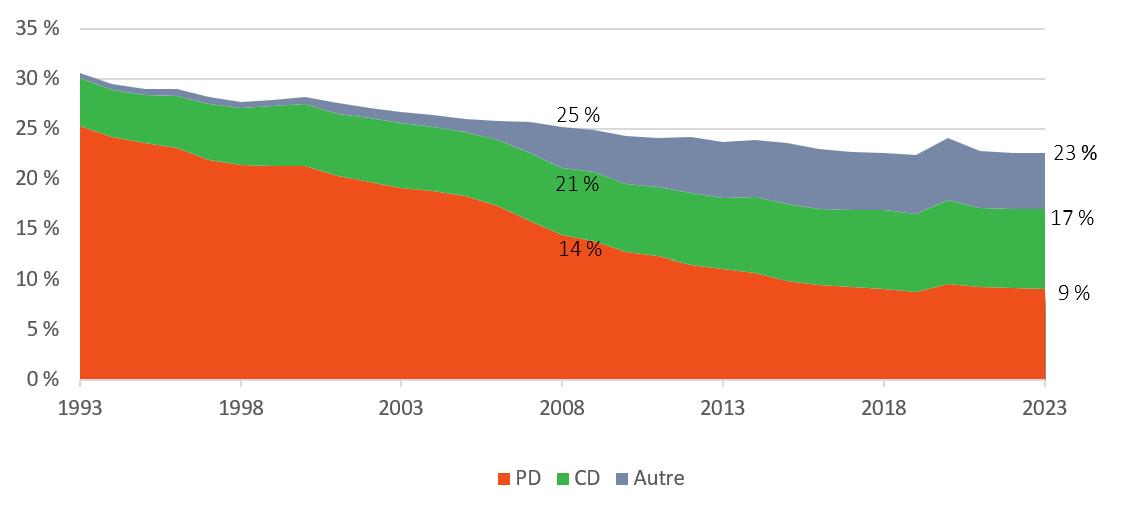

Depuis 2004, on observe une tendance où les employeurs, particulièrement dans le secteur privé, établissent de nouveaux régimes à cotisations déterminées (CD) ou convertissent des régimes PD existants en régimes CD ou en un autre type de régime. Ces autres types de régimes comprennent les régimes avec des composantes PD et CD, les régimes à prestations cibles ou à risques partagés, ainsi que tout autre type de régime hybride. Le nombre de participants actifs à ces autres types de régimes a augmenté, passant de 179 000 en 2004 à 963 000 en 2023, dont 85 % travaillaient dans le secteur privé en 2023. Le graphique 4 présente l’évolution de la couverture des RPA par type de régime pour les employés du secteur privé depuis 1993.

Graphique 4 - Version textuelle

| Année de couverture | PD | CD | Other |

|---|---|---|---|

| 1993 | 25,3 % | 4,8 % | 0,6 % |

| 1994 | 24,2 % | 4,8 % | 0,6 % |

| 1995 | 23,6 % | 4,9 % | 0,6 % |

| 1996 | 23,1 % | 5,1 % | 0,7 % |

| 1997 | 21,9 % | 5,6 % | 0,6 % |

| 1998 | 21,4 % | 5,7 % | 0,6 % |

| 1999 | 21,3 % | 6,0 % | 0,7 % |

| 2000 | 21,3 % | 6,2 % | 0,6 % |

| 2001 | 20,3 % | 6,2 % | 1,1 % |

| 2002 | 19,7 % | 6,3 % | 1,0 % |

| 2003 | 19,1 % | 6,5 % | 1,1 % |

| 2004 | 18,8 % | 6,4 % | 1,2 % |

| 2005 | 18,3 % | 6,4 % | 1,3 % |

| 2006 | 17,3 % | 6,5 % | 2,0 % |

| 2007 | 15,8 % | 6,7 % | 3,1 % |

| 2008 | 14,4 % | 6,6 % | 4,2 % |

| 2009 | 13,8 % | 6,9 % | 4,2 % |

| 2010 | 12,7 % | 6,8 % | 4,8 % |

| 2011 | 12,3 % | 7,0 % | 4,9 % |

| 2012 | 11,5 % | 7,1 % | 5,6 % |

| 2013 | 11,1 % | 7,1 % | 5,6 % |

| 2014 | 10,7 % | 7,5 % | 5,6 % |

| 2015 | 9,8 % | 7,6 % | 6,1 % |

| 2016 | 9,5 % | 7,5 % | 6,0 % |

| 2017 | 9,2 % | 7,6 % | 5,8 % |

| 2018 | 9,1 % | 7,8 % | 5,7 % |

| 2019 | 8,8 % | 7,8 % | 5,9 % |

| 2020 | 9,6 % | 8,3 % | 6,2 % |

| 2021 | 9,3 % | 7,8 % | 5,7 % |

| 2022 | 9,2 % | 7,8 % | 5,6 % |

| 2023 | 9,1 % | 7,9 % | 5,6 % |

De plus, la proportion de participants actifs à un RPA de type contributif est passée de 75 % en 2003 à 85 % en 2013, puis à 90 % en 2023. Cette transition vers des régimes contributifs s’est produite au cours de la même période où de nombreux régimes PD ont été convertis en régimes CD ou en autres types de régimes hybrides.

Estimation des autres types de régimes offerts par les employeurs donnant droit à un allègement fiscal

En 2023, il y avait 7,2 millions de participants actifs à un RPA, représentant 34 % de la population active et 38 % des employés.

Selon l’Enquête sur la sécurité financière de 2023, 2,5 millions de personnes supplémentaires participaient à un régime enregistré d'épargne-retraite (REER) collectif parrainé par un employeur ou à un régime de participation différée aux bénéfices (RPDB) et n'étaient pas des participants actifs à un RPA. Par conséquent, les taux de couverture des régimes offerts par les employeurs donnant droit à un allègement fiscal atteignent 45 % de la population active et 51 % des employés pour cette même année.

En supposant que les 2,5 millions d’employés travaillent dans secteur privé, le taux de couverture théorique pour 2023 pour les employés du secteur privé passerait de 23 % à 39 %.

Régimes enregistrés d’épargne-retraite (REER)

Bien que le nombre de cotisants à un REER soit demeuré stable durant les années 2010, les données récentes indiquent un renversement de cette tendance. Le nombre de cotisants est passé de 5,9 millions en 2019 à 6,4 millions en 2023. Toutefois, comme le nombre total de déclarants a augmenté plus rapidement, la proportion de ceux qui ont cotisé à un REER a reculé, passant de 24 % en 2010 à 21 % en 2023.

Parallèlement, la cotisation annuelle moyenne à un REER a augmenté de 3,4 % par année en moyenne entre 2013 et 2023, passant de 6 281 $ à 8 777 $. En comparaison, l’inflation moyenne durant cette période a été de 2,5 %.

Comptes d’épargne libre d’impôts (CELI)

À la fin de l'année 2023, il y avait 18,4 millions de titulaires de CELI, ce qui représente une augmentation de 7,7 millions depuis 2013. Au cours de cette période, la proportion de déclarants détenant un CELI est passée de 42 % à 62 %.

Le total des cotisations à un CELI est passé de 40 milliards de dollars en 2013 à 107 milliards de dollars en 2023. Les cotisations annuelles moyennes par déclarant sont passées de 5 938 $ à 10 520 $ au cours de cette même décennie.

Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP)

Ce nouveau véhicule d’épargne offre un avantage fiscal, tout comme les REER et les CELI.

Les Canadiens peuvent cotiser à un CELIAPP depuis le 1er avril 2023. Lors de sa première année de disponibilité, environ 485 000 déclarants ont cotisé à un CELIAPP, pour un total de 2,9 milliards de dollars, avec une cotisation médiane de 8 000 $, soit le plafond annuel.

Les graphiques 5 et 6 présentent la proportion de déclarants ayant cotisé à un REER, un CELI ou un CELIAPP selon l’âge et le revenu en 2023, tandis que le graphique 7 illustre l'évolution du total des cotisations pour les REER, les CELI et les CELIAPP au cours des dix dernières années.

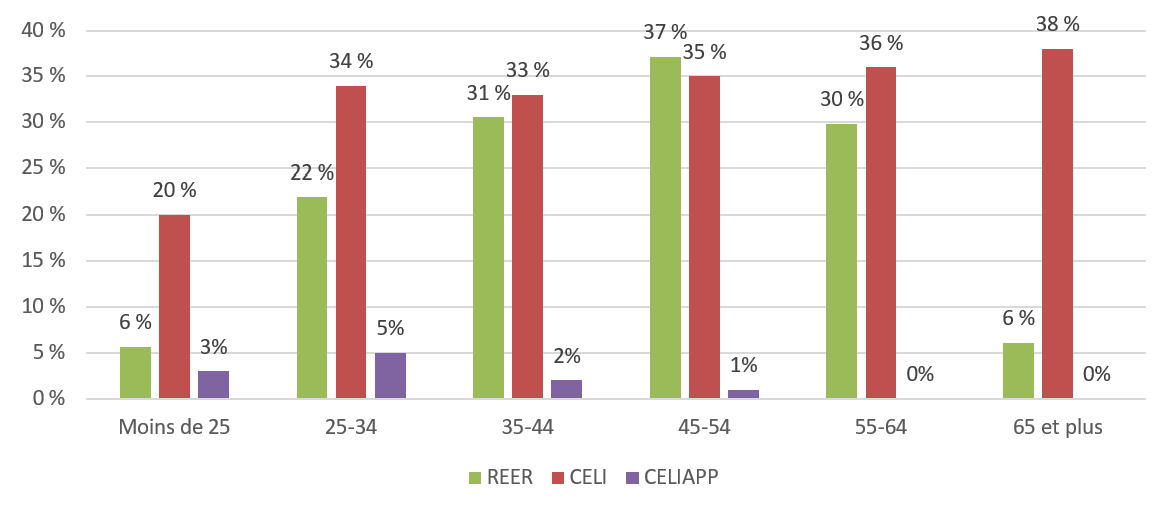

Graphique 5 - Version textuelle

| Goupe d'âge | REER | CELI | CELIAPP |

|---|---|---|---|

| Moins de 25 ans | 5,7 % | 19,8 % | 2,9 % |

| 25-34 ans | 21,9 % | 34,4 % | 5,1 % |

| 35-44 ans | 30,6 % | 33,3 % | 1,6 % |

| 45-54 ans | 37,1 % | 35,1 % | 0,5 % |

| 55-64 ans | 29,9 % | 35,9 % | 0,1 % |

| 65 ans et plus | 6,1 % | 38,0 % | 0,0 % |

Au cours de la dernière décennie, la participation à un REER a diminué ou est demeurée stable dans l’ensemble des groupes d'âge, avec une moyenne globale de 21 % des déclarants en 2023, contre 23 % en 2013. À l’inverse, la participation à un CELI a suivi une tendance opposée, où chaque groupe d’âge a accru sa part de cotisants, portant la moyenne globale à 34 % en 2023, comparativement à 27 % en 2013.

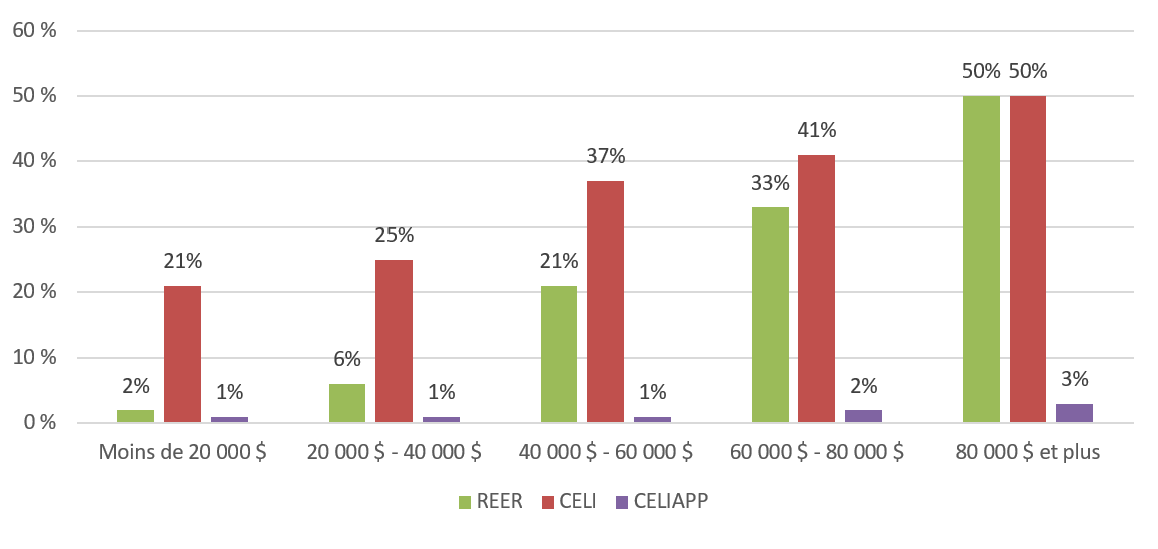

Graphique 6 - Version textuelle

| Catégorie de revenu total | REER | CELI | CELIAPP |

|---|---|---|---|

| Moins que 20 000 $ | 1,8 % | 21,0 % | 0,5 % |

| 20 000 $ - 40 000 $ | 6,2 % | 24,9 % | 0,9 % |

| 40 000 $ - 60 000 $ | 21,2 % | 36,6 % | 1,4 % |

| 60 000 $ - 80 000 $ | 32,6 % | 40,6 % | 1,5 % |

| 80 000 $ or more | 49,8 % | 50,0 % | 2,8 % |

Au cours de la dernière décennie, la participation à un REER a diminué dans toutes les catégories de revenu. En revanche, la participation à un CELI a généralement augmenté dans toutes les catégories de revenu, à l’exception de celle de 20 000 $ à 40 000 $, qui a connu une légère baisse.

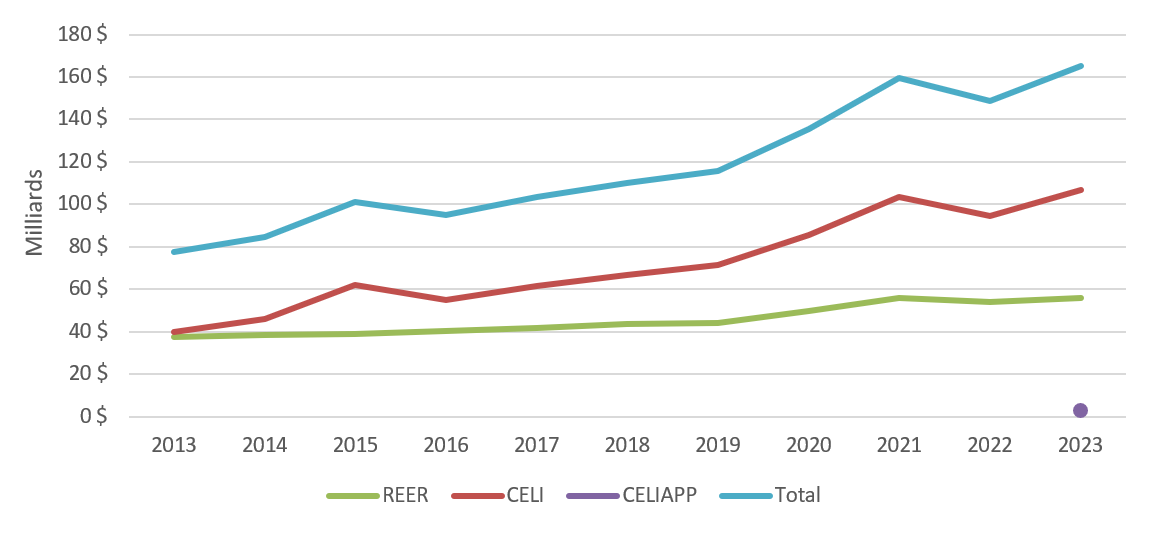

Graphique 7 - Version textuelle

| Année | REER | CELI | CELIAPP | Total |

|---|---|---|---|---|

| 2013 | 37 419 255 000 $ | 40 163 568 000 $ $ | aucune donnée | 77 582 823 000 $ |

| 2014 | 38 613 965 000 $ | 45 836 554 000 $ $ | aucune donnée | 84 450 519 000 $ |

| 2015 | 39 185 200 000 $ | 61 925 669 000 $ $ | aucune donnée | 101 110 869 000 $ |

| 2016 | 40 394 515 000 $ | 54 831 843 000 $ | aucune donnée | 95 226 358 000 $ |

| 2017 | 42 005 710 000 $ | 61 447 657 000 $ | aucune donnée | 103 453 367 000 $ |

| 2018 | 43 502 385 000 $ | 66 583 295 000 $ | aucune donnée | 110 085 680 000 $ |

| 2019 | 44 268 370 000 $ | 71 474 012 000 $ | aucune donnée | 115 742 382 000 $ |

| 2020 | 50 053 300 000 $ | 85 620 810 000 $ | aucune donnée | 135 674 110 000 $ |

| 2021 | 56 137 560 000 $ | 103 440 067 000 $ | aucune donnée | 159 577 627 000 $ |

| 2022 | 54 217 110 000 $ | 94 345 879 000 $ | aucune donnée | 148 562 989 000 $ |

| 2023 | 55 734 780 000 $ | 106 625 110 000 $ | 2 886 650 000 $ | 165 246 540 000 $ |

Depuis 2013, les comptes CELI ont toujours reçu plus de cotisations que les comptes REER, et l'écart n'a cessé de se creuser. Entre 2013 et 2023, les cotisations totales à un CELI ont augmenté de 165%, comparativement à une augmentation de 50% pour les cotisations à un REER.

Conclusion

Le nombre de participants actifs à un RPA a augmenté depuis le début du siècle, avec une croissance plus rapide chez les femmes que chez les hommes. Malgré cela, la proportion de participants actifs à un RPA en pourcentage des employés a diminué, avec une diminution plus importante pour les régimes PD, particulièrement dans le secteur privé.

L'augmentation des cotisations versées dans des véhicules présentant des avantages fiscaux reflète l'intérêt soutenu des contribuables pour ces options. Au cours de la dernière décennie, le CELI est devenu l'option privilégiée, captant une part croissante des cotisations, tandis que l’intérêt pour le REER a diminué.

Sources de l’information

- Divers tableaux de données de Statistique Canada;

- Informations fournies par la Division de Revenu, pension et patrimoine, Statistique Canada; et

- Statistiques relatives aux CELI, Agence du revenu du Canada

Coordonnées

Pour en savoir plus sur le Bureau de l'actuaire en chef ou le Bureau du surintendant du Institutions financières Canada, s'il vous plaît

- Visitez notre site Web : osfi-bsif.gc.ca, ou

- Appelez le numéro de téléphone sans frais : 1-800-385-8647

- Appels locaux d’Ottawa et de Gatineau : 613-943-3950