33e Rapport actuariel modifiant le 32e rapport actuariel révisé du Régime de pensions du Canada

28 mai 2026

L'honorable François-Philippe Champagne, C.P., député

Ministre des Finances et du Revenu national

Chambre des communes

Ottawa (Canada)

K1A 0A6

Monsieur le Ministre,

J'ai le plaisir de vous transmettre le 33e rapport actuariel modifiant le 32e rapport actuariel révisé du Régime de pensions du Canada au 31 décembre 2024. Ce rapport est préparé conformément aux paragraphes 115(2) et 115(3) du Régime de pensions du Canada pour montrer l'effet de la réduction du taux de cotisation du RPC de base prévu par la loi à la suite de l’introduction du projet de loi C-30 – Loi d'exécution de la mise à jour économique du printemps 2026.

Veuillez agréer l'expression de mes sentiments distingués,

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Table des matières

Liste des tableaux

- Tableau 1 Projections financières – RPC de base après modification, taux de cotisation prévu par la loi de 9,9 % pour 2025 à 2026, 9,5 % pour 2027+

- Tableau 2 Sources des revenus et financement des dépenses – RPC de base après modification, taux de cotisation prévu par la loi de 9,9 % pour 2025 à 2026, 9,5 % pour 2027+

- Tableau 3 Projections financières – RPC de base après modification, taux de cotisation minimal de 9,22 % pour 2028 à 2033, 9,20 % pour 2034+

- Tableau 4 Bilan du RPC de base (groupe ouvert) après modification

Liste des graphiques

1 Faits saillants du rapport

Le présent rapport confirme que si le RPC de base est modifié conformément à la section 5 de la partie 3 du projet de loi C-30 – Loi d'exécution de la mise à jour économique du printemps 2026, le taux de cotisation prévu par la loi réduit de 9,5 % à compter de 2027 est suffisant pour financer le RPC de base à long terme. Le tableau suivant présente les faits saillants du rapport. Les mesures financières présentées sont celles qui ont changé par rapport au 32e rapport actuariel révisé du RPC.

| RPC de base après modification | Changement par rapport au 32e rapport actuariel révisé du RPC | |

|---|---|---|

| Taux de cotisation prévu par la loi | 9,9 % en 2025 et 2026, 9,5 % à compter de 2027 | Le taux de cotisation prévu par la loi est inférieur de 40 points de base à compter de 2027. |

| Cotisations en vertu du taux de cotisation prévu par la loi |

|

|

| Actif assujetti au taux de cotisation prévu par la loi |

|

|

| Taux de cotisation minimal requis pour maintenir le RPC de base |

|

|

2 Introduction

2.1 Objectif et fondement du rapport

Voici le 33e rapport actuariel du Régime de pensions du Canada (33e rapport actuariel du RPC) depuis l'établissement du Régime de pensions du Canada (RPC ou le « Régime »), en 1966.

Le présent rapport a été préparé conformément aux paragraphes 115(2) et (3) du Régime depensions du Canada, qui prévoient qu'un rapport actuariel doit être préparé chaque fois qu'un projet de loi est déposé à la Chambre des communes pour modifier le Régime de pensions du Canada d'une manière qui a une incidence importante sur les estimations contenues dans le plus récent rapport. Le rapport le plus récent est le 32e rapport actuariel du RPC au 31 décembre 2024, initialement déposé à la Chambre des communes le 8 décembre 2025, puis révisé (32e rapport actuariel révisé) afin d’y intégrer des modifications mineures et redéposé le 27 mai 2026.

Le présent 33e rapport actuariel du RPC a pour objet de montrer l'effet de la réduction du taux de cotisation du RPC de base prévu par la loi conformément à la section 5 de la partie 3 du projet de loi C-30 – Loi portant exécution de certaines dispositions de la mise à jour économique du printemps déposée au Parlement le 28 avril 2026 (titre abrégé : Loi d'exécution de la mise à jour économique du printemps 2026). Selon le projet de loi C-30, le taux de cotisation combiné salarié-employeur du RPC de base de 9,9 % diminuerait de 40 points de base pour atteindre 9,5 %, et le taux de cotisation de 4,95 % payé par les salariés et les employeurs diminuerait de 20 points de base pour atteindre 4,75 % à compter du 1er janvier 2027. Les nouveaux taux s'appliqueraient à la même fourchette de gains que le taux actuel prévu par la loi sur le RPC de base, c'est-à-dire sur les gains supérieurs à l'exemption de base de l'année de 3 500 $, jusqu'à concurrence du maximum des gains annuels ouvrant droit à pension. Le projet de loi C-30 contient également des modifications techniques correspondantes aux dispositions du Régime de pensions du Canada sur les taux insuffisants afin d'être cohérentes avec la réduction proposée du taux de cotisation du RPC de base prévu par la loi. Ces modifications techniques n'ont aucune incidence sur les estimations financières contenues dans le présent rapport. Toutes les autres dispositions du Régime de pensions du Canada demeurent inchangées.

Les estimations financières contenues dans le présent rapport sont fondées sur les données, les méthodes et les hypothèses de meilleure estimation du 32e rapport actuariel révisé du RPC, modifiées uniquement pour tenir compte de la réduction du taux de cotisation du RPC de base prévu par la loi. Une description des données, des méthodes et des hypothèses est présentée dans le 32e rapport actuariel révisé du RPC.

Toutes les mentions du RPC de base ou du Régime de base sont utilisées de manière interchangeable dans le présent rapport et font référence au volet du RPC qui est distinct de l'autre volet du RPC, soit le RPC ou Régime supplémentaire qui a commencé le 1er janvier 2019.

Ce rapport présente des projections des revenus et des dépenses du RPC de base sur une longue période (plus de 75 ans). Compte tenu de la durée de la période de projection et du nombre d'hypothèses requises, il est peu probable que les résultats futurs réels évolueront exactement comme les projections fondées sur la meilleure estimation.

Le présent 33e rapport actuariel du RPC est destiné exclusivement à l’objectif susmentionné. Il a été préparé pour répondre à cet objectif spécifique et peut ne pas convenir à d'autres fins sans l'approbation du Bureau de l'actuaire en chef (BAC).

Pour toute question concernant l'utilisation correcte de ce rapport, veuillez communiquer avec le BAC.

2.2 Portée du rapport

La portée du présent rapport se limite à l'évaluation de l'incidence de la réduction du taux de cotisation du RPC de base prévu par la loi, tel que décrit à la section 2.1 ci-dessus. Par conséquent, l'information présentée porte sur les éléments du 32e rapport actuariel révisé du RPC qui sont touchés de façon importante par cette modification.

La section 3 présente les résultats, qui comprennent les projections des revenus, des dépenses et de l'actif du Régime de base sur une période de plus de 75 ans ainsi que le bilan actuariel au 31 décembre 2024 et 2030. L'opinion actuarielle est ensuite présentée à la section 4.

2.3 Événements subséquents

Aux fins du 33e rapport actuariel du RPC, aucun événement subséquent n’a été identifié, c'est-à-dire qu’aucun événement dont l'actuaire en chef a pris connaissance après la date d'évaluation, mais avant la date du rapport, est réputé avoir un effet sur la situation financière du Régime à la date de l'évaluation ou au cours de la période de projection.

Les économies canadienne et mondiale traversent une période d'incertitude accrue, en partie en raison de l'escalade des tensions commerciales, des risques environnementaux et des conflits géopolitiques. Les répercussions futures de ces enjeux et risques sur la situation financière du RPC sont encore incertaines et en évolution; par conséquent, ils n'ont pas été reconnus comme des événements subséquents aux fins du présent rapport.

3 Résultats

3.1 Aperçu

Cette section présente les projections financières à l'égard du RPC de base, selon un taux de cotisation prévu par la loi réduit de 9,5 % à compter du 1er janvier 2027 conformément au projet de loi C-30. Sauf indication contraire, toutes les mentions du taux de cotisation qui suivent se rapportent au taux de cotisation combiné salarié-employeur prévu par la loi pour le Régime de base.

Étant donné que seul le taux de cotisation du RPC de base prévu par la loi changerait sans autres modifications aux méthodes ou aux hypothèses, les gains cotisables et dépenses projetés pour le RPC de base demeureraient les mêmes que dans le 32e rapport actuariel révisé du RPC. Le taux de cotisation prévu par la loi plus bas pour le RPC de base entraînerait donc des cotisations moins élevées, ce qui résulterait en une baisse des revenus de placement projetés et de l'actif au fil du temps par rapport au 32e rapport actuariel révisé du RPC.

Les sections qui suivent présentent les projections de ces composantes financières clés en vertu du taux de cotisation prévu par la loi réduit, ainsi que leurs répercussions sur le taux de cotisation minimal (TCM, tel que décrit à la section 3.3) du RPC de base et d'autres indicateurs de la viabilité financière à long terme du RPC de base. Seuls les résultats qui diffèrent de façon importante de ceux présentés dans le 32e rapport actuariel révisé du RPC sont présentés.

3.2 Projections financières du RPC de base avec taux de cotisation prévu par la loi réduit

Le tableau 1 présente la situation financière projetée du RPC de base modifié en utilisant le taux de cotisation prévu par la loi réduit de 9,5 % en vigueur le 1er janvier 2027. Les observations suivantes ressortent de la comparaison entre ce tableau et le tableau 11 du 32e rapport actuariel révisé du RPC :

- Les cotisations sont 4 % moins élevées à compter de 2027 par rapport au 32e rapport actuariel révisé du RPC.

- À compter de 2027, les cotisations devraient être inférieures aux dépenses, soit quatre ans plus tôt que ce qui est prévu dans le 32e rapport actuariel révisé du RPC.

- L'actif du RPC de base devrait passer de 651 milliards de dollars à la fin de 2024 à 2,7 billions de dollars en 2050 et à 19 billions de dollars d'ici 2100, soit respectivement 8 % et 30 % de moins qu'en vertu du 32e rapport actuariel révisé du RPC.

- Le ratio actif/dépenses selon le taux de cotisation prévu par la loi réduit devrait passer de 9,7 en 2025 à 13,0 en 2050 et à 14,5 d’ici 2100. Ces valeurs sont inférieures aux ratios actif/dépenses correspondants de 14,1 en 2050 et de 20,7 en 2100 dans le 32e rapport actuariel révisé du RPC.

| Année | Taux par répartition (%) |

Taux de cotisation (%) |

Gains cotisables (millions $) |

Cotisations (millions $) |

Dépenses (millions $) |

Flux de trésorerie nets (millions $) |

Revenus de placement nets Note 2 du tableau 1 (millions $) |

Actif au 31 déc. (millions $) |

Taux de rendement net Note 1 du tableau 1, Note 2 du tableau 1 (%) |

Ratio actif/ dépenses |

|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 9,29 | 9,9 | 733 218 | 72 589 | 68 119 | 4 470 | 42 313 | 697 399 | 6,41 | 9,7 |

| 2026 | 9,47 | 9,9 | 756 595 | 74 903 | 71 679 | 3 224 | 45 139 | 745 762 | 6,39 | 9,9 |

| 2027 | 9,51 | 9,5 | 794 101 | 75 440 | 75 521 | (82) | 47 642 | 793 323 | 6,32 | 10,0 |

| 2028 | 9,58 | 9,5 | 829 989 | 78 849 | 79 532 | (684) | 50 412 | 843 051 | 6,29 | 10,1 |

| 2029 | 9,72 | 9,5 | 861 449 | 81 838 | 83 720 | (1 883) | 53 290 | 894 459 | 6,27 | 10,2 |

| 2030 | 9,85 | 9,5 | 893 245 | 84 858 | 88 006 | (3 147) | 56 196 | 947 507 | 6,23 | 10,3 |

| 2031 | 9,96 | 9,5 | 927 034 | 88 068 | 92 365 | (4 297) | 59 233 | 1 002 443 | 6,21 | 10,4 |

| 2032 | 10,05 | 9,5 | 962 880 | 91 474 | 96 747 | (5 273) | 62 430 | 1 059 600 | 6,19 | 10,5 |

| 2033 | 10,12 | 9,5 | 999 736 | 94 975 | 101 179 | (6 204) | 65 707 | 1 119 103 | 6,16 | 10,6 |

| 2034 | 10,18 | 9,5 | 1 037 774 | 98 589 | 105 669 | (7 081) | 69 189 | 1 181 212 | 6,15 | 10,7 |

| 2035 | 10,23 | 9,5 | 1 077 475 | 102 360 | 110 244 | (7 884) | 72 800 | 1 246 128 | 6,13 | 10,8 |

| 2036 | 10,30 | 9,5 | 1 115 651 | 105 987 | 114 878 | (8 892) | 76 614 | 1 313 850 | 6,12 | 11,0 |

| 2037 | 10,35 | 9,5 | 1 155 755 | 109 797 | 119 576 | (9 779) | 80 532 | 1 384 603 | 6,10 | 11,1 |

| 2038 | 10,39 | 9,5 | 1 197 087 | 113 723 | 124 350 | (10 627) | 84 608 | 1 458 584 | 6,08 | 11,3 |

| 2039 | 10,43 | 9,5 | 1 239 659 | 117 768 | 129 242 | (11 474) | 88 876 | 1 535 986 | 6,07 | 11,4 |

| 2040 | 10,47 | 9,5 | 1 282 894 | 121 875 | 134 283 | (12 408) | 93 434 | 1 617 012 | 6,06 | 11,6 |

| 2041 | 10,50 | 9,5 | 1 328 216 | 126 181 | 139 497 | (13 317) | 98 212 | 1 701 907 | 6,05 | 11,7 |

| 2042 | 10,54 | 9,5 | 1 374 507 | 130 578 | 144 869 | (14 290) | 102 828 | 1 790 445 | 6,02 | 11,9 |

| 2043 | 10,58 | 9,5 | 1 421 930 | 135 083 | 150 414 | (15 331) | 108 167 | 1 883 281 | 6,02 | 12,1 |

| 2044 | 10,62 | 9,5 | 1 470 877 | 139 733 | 156 181 | (16 447) | 113 755 | 1 980 588 | 6,02 | 12,2 |

| 2045 | 10,66 | 9,5 | 1 521 171 | 144 511 | 162 211 | (17 700) | 119 606 | 2 082 495 | 6,02 | 12,4 |

| 2046 | 10,72 | 9,5 | 1 572 061 | 149 346 | 168 526 | (19 181) | 125 729 | 2 189 043 | 6,02 | 12,5 |

| 2047 | 10,78 | 9,5 | 1 624 757 | 154 352 | 175 137 | (20 785) | 132 128 | 2 300 386 | 6,02 | 12,6 |

| 2048 | 10,84 | 9,5 | 1 678 961 | 159 501 | 182 074 | (22 572) | 138 812 | 2 416 626 | 6,02 | 12,8 |

| 2049 | 10,92 | 9,5 | 1 734 294 | 164 758 | 189 387 | (24 629) | 145 784 | 2 537 781 | 6,02 | 12,9 |

| 2050 | 11,01 | 9,5 | 1 790 525 | 170 100 | 197 144 | (27 045) | 153 044 | 2 663 780 | 6,02 | 13,0 |

| 2051 | 11,10 | 9,5 | 1 850 791 | 175 825 | 205 403 | (29 578) | 160 594 | 2 794 796 | 6,02 | 13,1 |

| 2052 | 11,19 | 9,5 | 1 912 875 | 181 723 | 214 122 | (32 399) | 168 439 | 2 930 835 | 6,02 | 13,1 |

| 2053 | 11,30 | 9,5 | 1 976 617 | 187 779 | 223 283 | (35 505) | 176 579 | 3 071 909 | 6,02 | 13,2 |

| 2054 | 11,41 | 9,5 | 2 041 750 | 193 966 | 232 943 | (38 977) | 185 013 | 3 217 946 | 6,02 | 13,2 |

| 2055 | 11,53 | 9,5 | 2 108 774 | 200 334 | 243 200 | (42 866) | 193 736 | 3 368 816 | 6,02 | 13,3 |

| 2060 | 12,20 | 9,5 | 2 475 330 | 235 156 | 302 028 | (66 872) | 241 526 | 4 193 923 | 6,02 | 13,3 |

| 2065 | 12,73 | 9,5 | 2 912 278 | 276 666 | 370 805 | (94 138) | 296 816 | 5 148 697 | 6,02 | 13,3 |

| 2070 | 13,09 | 9,5 | 3 435 340 | 326 357 | 449 772 | (123 414) | 361 401 | 6 265 244 | 6,02 | 13,4 |

| 2075 | 13,40 | 9,5 | 4 047 374 | 384 501 | 542 366 | (157 866) | 437 296 | 7 577 326 | 6,02 | 13,5 |

| 2080 | 13,66 | 9,5 | 4 759 241 | 452 128 | 650 004 | (197 876) | 526 362 | 9 117 411 | 6,02 | 13,5 |

| 2085 | 13,78 | 9,5 | 5 599 158 | 531 920 | 771 599 | (239 679) | 631 797 | 10 943 605 | 6,02 | 13,7 |

| 2090 | 13,80 | 9,5 | 6 594 010 | 626 431 | 910 299 | (283 868) | 758 664 | 13 144 506 | 6,02 | 14,0 |

| 2095 | 13,84 | 9,5 | 7 766 468 | 737 814 | 1 074 924 | (337 109) | 912 498 | 15 813 737 | 6,02 | 14,2 |

| 2100 | 13,93 | 9,5 | 9 137 861 | 868 097 | 1 273 123 | (405 026) | 1 098 323 | 19 036 512 | 6,02 | 14,5 |

|

Notes du tableau 1

|

||||||||||

La réduction du taux de cotisation du RPC de base modifie à la fois le niveau et la composition des revenus disponibles pour financer les dépenses du Régime de base. Comparativement au 32e rapport actuariel révisé du RPC, les revenus de cotisations sont inférieurs tout au long de la période de projection, ce qui fait en sorte que le financement des dépenses est supporté par une plus grande dépendance aux revenus de placement au cours des années. D’autre part, une proportion moindre des revenus totaux devrait provenir des revenus de placement nets à compter de la fin des années 2030. L'incidence de la réduction du taux de cotisation sur les sources de revenus et le financement des dépenses augmente graduellement au fil du temps en raison de l'effet cumulatif de cotisations moindres sur l'accumulation de l'actif et les revenus de placement subséquents.

Le tableau 2 présente les sources de revenus nécessaires pour couvrir les dépenses du RPC de base modifié, en utilisant le taux de cotisation réduit de 9,5 % en vigueur le 1er janvier 2027. Les observations suivantes ressortent de la comparaison entre ce tableau et le tableau 13 du 32e rapport actuariel révisé du RPC :

- Les revenus totaux devraient s'établir à 115 milliards de dollars en 2025, inchangés par rapport au 32e rapport actuariel révisé du RPC. Ils devraient atteindre 323 milliards de dollars en 2050 et 2,0 billions de dollars d'ici 2100, soit respectivement 6 % et 20 % de moins que les projections du 32e rapport actuariel révisé du RPC.

- Les revenus de placement devraient représenter environ 37 % des revenus en 2025, inchangés par rapport au 32e rapport actuariel révisé. Cette proportion devrait continuer d'augmenter au fil du temps pour atteindre 47 % en 2050 et 56 % d’ici 2100, ce qui est inférieur aux valeurs projetées correspondantes de 48 % et 63 % contenues dans le 32e rapport actuariel révisé du RPC.

- À compter de 2027, une petite partie des revenus de placement est requise pour financer les sorties de trésorerie nettes. Il est prévu qu’en 2050, environ 18 % des revenus de placement seront nécessaires pour payer les dépenses et que ce chiffre augmentera à 37 % d'ici 2100. Ces proportions sont plus élevées que les valeurs projetées correspondantes de 12 % et de 24 % dans le 32e rapport actuariel révisé du RPC.

| Année | Cotisations (millions $) |

Revenus de placement nets Note 1 du tableau 2 (millions $) |

Revenus totaux (millions $) |

Revenus de placement nets en % du total des revenus (%) |

Dépenses (millions $) |

Dépenses en % du total des revenus (%) |

Flux de trésorerie nets (cotisations moins dépenses) (millions $) |

% des revenus de placement nets nécessaire pour payer les dépenses (%) |

|---|---|---|---|---|---|---|---|---|

| 2025 | 72 589 | 42 313 | 114 902 | 36,8 | 68 119 | 59,3 | 4 470 | 0,0 |

| 2026 | 74 903 | 45 139 | 120 041 | 37,6 | 71 679 | 59,7 | 3 224 | 0,0 |

| 2027 | 75 440 | 47 642 | 123 082 | 38,7 | 75 521 | 61,4 | (82) | 0,2 |

| 2028 | 78 849 | 50 412 | 129 261 | 39,0 | 79 532 | 61,5 | (684) | 1,4 |

| 2029 | 81 838 | 53 290 | 135 128 | 39,4 | 83 720 | 62,0 | (1 883) | 3,5 |

| 2030 | 84 858 | 56 196 | 141 054 | 39,8 | 88 006 | 62,4 | (3 147) | 5,6 |

| 2031 | 88 068 | 59 233 | 147 301 | 40,2 | 92 365 | 62,7 | (4 297) | 7,3 |

| 2032 | 91 474 | 62 430 | 153 904 | 40,6 | 96 747 | 62,9 | (5 273) | 8,4 |

| 2033 | 94 975 | 65 707 | 160 682 | 40,9 | 101 179 | 63,0 | (6 204) | 9,4 |

| 2034 | 98 589 | 69 189 | 167 778 | 41,2 | 105 669 | 63,0 | (7 081) | 10,2 |

| 2035 | 102 360 | 72 800 | 175 160 | 41,6 | 110 244 | 62,9 | (7 884) | 10,8 |

| 2036 | 105 987 | 76 614 | 182 601 | 42,0 | 114 878 | 62,9 | (8 892) | 11,6 |

| 2037 | 109 797 | 80 532 | 190 329 | 42,3 | 119 576 | 62,8 | (9 779) | 12,1 |

| 2038 | 113 723 | 84 608 | 198 331 | 42,7 | 124 350 | 62,7 | (10 627) | 12,6 |

| 2039 | 117 768 | 88 876 | 206 644 | 43,0 | 129 242 | 62,5 | (11 474) | 12,9 |

| 2040 | 121 875 | 93 434 | 215 309 | 43,4 | 134 283 | 62,4 | (12 408) | 13,3 |

| 2041 | 126 181 | 98 212 | 224 393 | 43,8 | 139 497 | 62,2 | (13 317) | 13,6 |

| 2042 | 130 578 | 102 828 | 233 406 | 44,1 | 144 869 | 62,1 | (14 290) | 13,9 |

| 2043 | 135 083 | 108 167 | 243 250 | 44,5 | 150 414 | 61,8 | (15 331) | 14,2 |

| 2044 | 139 733 | 113 755 | 253 488 | 44,9 | 156 181 | 61,6 | (16 447) | 14,5 |

| 2045 | 144 511 | 119 606 | 264 118 | 45,3 | 162 211 | 61,4 | (17 700) | 14,8 |

| 2046 | 149 346 | 125 729 | 275 074 | 45,7 | 168 526 | 61,3 | (19 181) | 15,3 |

| 2047 | 154 352 | 132 128 | 286 480 | 46,1 | 175 137 | 61,1 | (20 785) | 15,7 |

| 2048 | 159 501 | 138 812 | 298 313 | 46,5 | 182 074 | 61,0 | (22 572) | 16,3 |

| 2049 | 164 758 | 145 784 | 310 542 | 46,9 | 189 387 | 61,0 | (24 629) | 16,9 |

| 2050 | 170 100 | 153 044 | 323 144 | 47,4 | 197 144 | 61,0 | (27 045) | 17,7 |

| 2051 | 175 825 | 160 594 | 336 419 | 47,7 | 205 403 | 61,1 | (29 578) | 18,4 |

| 2052 | 181 723 | 168 439 | 350 162 | 48,1 | 214 122 | 61,1 | (32 399) | 19,2 |

| 2053 | 187 779 | 176 579 | 364 358 | 48,5 | 223 283 | 61,3 | (35 505) | 20,1 |

| 2054 | 193 966 | 185 013 | 378 980 | 48,8 | 232 943 | 61,5 | (38 977) | 21,1 |

| 2055 | 200 334 | 193 736 | 394 070 | 49,2 | 243 200 | 61,7 | (42 866) | 22,1 |

| 2060 | 235 156 | 241 526 | 476 682 | 50,7 | 302 028 | 63,4 | (66 872) | 27,7 |

| 2065 | 276 666 | 296 816 | 573 483 | 51,8 | 370 805 | 64,7 | (94 138) | 31,7 |

| 2070 | 326 357 | 361 401 | 687 758 | 52,5 | 449 772 | 65,4 | (123 414) | 34,1 |

| 2075 | 384 501 | 437 296 | 821 796 | 53,2 | 542 366 | 66,0 | (157 866) | 36,1 |

| 2080 | 452 128 | 526 362 | 978 490 | 53,8 | 650 004 | 66,4 | (197 876) | 37,6 |

| 2085 | 531 920 | 631 797 | 1 163 717 | 54,3 | 771 599 | 66,3 | (239 679) | 37,9 |

| 2090 | 626 431 | 758 664 | 1 385 095 | 54,8 | 910 299 | 65,7 | (283 868) | 37,4 |

| 2095 | 737 814 | 912 498 | 1 650 313 | 55,3 | 1 074 924 | 65,1 | (337 109) | 36,9 |

| 2100 | 868 097 | 1 098 323 | 1 966 420 | 55,9 | 1 273 123 | 64,7 | (405 026) | 36,9 |

|

Notes du tableau 2

|

||||||||

3.3 Taux de cotisation minimal et projections financières connexes du RPC de base après modification

Le TCM du RPC de base correspond à la somme du taux de cotisation de régime permanent et du taux de capitalisation intégrale des prestations nouvelles ou bonifiées. Le TCM déterminé à l'égard d'une évaluation triennale prend effet après la période d'examen triennal, alors que le taux de cotisation prévu par la loi s'applique pendant la période d'examen. La période d'examen actuelle est de 2025 à 2027.

Une baisse du taux de cotisation du RPC de base prévu par la loi après la période d'examen triennal du RPC en cours (soit à compter du 1er janvier 2028) n'aurait aucune incidence sur le TCM déterminé aux termes du 32e rapport actuariel révisé du RPC. Toutefois, étant donné que la réduction du taux de cotisation à 9,5 % est en vigueur le 1er janvier 2027, l'actif projeté au 31 décembre 2027 est inférieur à celui du 32e rapport actuariel révisé du RPC, ce qui entraîne une légère hausse du TCM. En vertu du RPC de base modifié, le TCM est déterminé à 9,22 % pour la période de 2028 à 2033 et à 9,20 % à compter de 2034, ce qui représente une augmentation absolue d'un point de base par rapport au TCM du 32e rapport actuariel révisé du RPC (9,21 % pour 2028 à 2033, 9,19 % à compter de 2034).

La hausse du TCM est attribuable à une hausse du taux de cotisation de régime permanent du RPC de base modifié, qui est de 9,19 % à compter de 2028, comparativement à 9,18 % dans le 32e rapport actuariel révisé du RPC. Les taux de capitalisation intégrale du RPC de base demeurent inchangés à 0,03 % pour 2028 à 2033 et à 0,01 % à compter de 2034, tels que déterminés dans le 32e rapport actuariel révisé du RPC.

Le TCM est inférieur au taux de cotisation prévu par la loi réduit. Par conséquent, le présent rapport confirme que si le RPC de base est modifié conformément au projet de loi C-30, le taux de cotisation prévu par la loi réduit de 9,5 % à compter de 2027 est suffisant pour financer le RPC de base à long terme.

Le tableau 3 présente les projections financières fondées sur le TCM modifié du RPC de base de 9,22 % pour 2028 à 2033 et de 9,20 % à compter de 2034.

| Année | Taux par répartition (%) |

Taux de cotisation (%) |

Gains cotisables (millions $) |

Cotisations (millions $) |

Dépenses (millions $) |

Flux de trésorerie nets (millions $) |

Revenus de placement nets Note 1 du tableau 3 (millions $) |

Actif au 31 déc. (millions $) |

Ratio actif/dépenses |

|---|---|---|---|---|---|---|---|---|---|

| 2025 | 9,29 | 9,90 | 733 218 | 72 589 | 68 119 | 4 470 | 42 313 | 697 399 | 9,7 |

| 2026 | 9,47 | 9,90 | 756 595 | 74 903 | 71 679 | 3 224 | 45 139 | 745 762 | 9,9 |

| 2027 | 9,51 | 9,50 | 794 101 | 75 440 | 75 521 | (82) | 47 642 | 793 323 | 10,0 |

| 2028 | 9,58 | 9,22 | 829 989 | 76 525 | 79 532 | (3 007) | 50 331 | 840 646 | 10,0 |

| 2029 | 9,72 | 9,22 | 861 449 | 79 426 | 83 720 | (4 295) | 53 056 | 889 408 | 10,1 |

| 2030 | 9,85 | 9,22 | 893 245 | 82 357 | 88 006 | (5 649) | 55 796 | 939 555 | 10,2 |

| 2031 | 9,96 | 9,22 | 927 034 | 85 473 | 92 365 | (6 893) | 58 651 | 991 314 | 10,2 |

| 2032 | 10,05 | 9,22 | 962 880 | 88 778 | 96 747 | (7 970) | 61 651 | 1 044 995 | 10,3 |

| 2033 | 10,12 | 9,22 | 999 736 | 92 176 | 101 179 | (9 003) | 64 714 | 1 100 706 | 10,4 |

| 2034 | 10,18 | 9,20 | 1 037 774 | 95 475 | 105 669 | (10 194) | 67 955 | 1 158 467 | 10,5 |

| 2035 | 10,23 | 9,20 | 1 077 475 | 99 128 | 110 244 | (11 117) | 71 298 | 1 218 648 | 10,6 |

| 2036 | 10,30 | 9,20 | 1 115 651 | 102 640 | 114 878 | (12 239) | 74 822 | 1 281 231 | 10,7 |

| 2037 | 10,35 | 9,20 | 1 155 755 | 106 329 | 119 576 | (13 247) | 78 426 | 1 346 411 | 10,8 |

| 2038 | 10,39 | 9,20 | 1 197 087 | 110 132 | 124 350 | (14 218) | 82 165 | 1 414 357 | 10,9 |

| 2039 | 10,43 | 9,20 | 1 239 659 | 114 049 | 129 242 | (15 193) | 86 069 | 1 485 233 | 11,1 |

| 2040 | 10,47 | 9,20 | 1 282 894 | 118 026 | 134 283 | (16 257) | 90 231 | 1 559 207 | 11,2 |

| 2041 | 10,50 | 9,20 | 1 328 216 | 122 196 | 139 497 | (17 301) | 94 582 | 1 636 488 | 11,3 |

| 2042 | 10,54 | 9,20 | 1 374 507 | 126 455 | 144 869 | (18 414) | 98 753 | 1 716 827 | 11,4 |

| 2043 | 10,58 | 9,20 | 1 421 930 | 130 818 | 150 414 | (19 597) | 103 594 | 1 800 824 | 11,5 |

| 2044 | 10,62 | 9,20 | 1 470 877 | 135 321 | 156 181 | (20 860) | 108 645 | 1 888 608 | 11,6 |

| 2045 | 10,66 | 9,20 | 1 521 171 | 139 948 | 162 211 | (22 263) | 113 918 | 1 980 263 | 11,8 |

| 2046 | 10,72 | 9,20 | 1 572 061 | 144 630 | 168 526 | (23 897) | 119 418 | 2 075 784 | 11,9 |

| 2047 | 10,78 | 9,20 | 1 624 757 | 149 478 | 175 137 | (25 660) | 125 149 | 2 175 273 | 11,9 |

| 2048 | 10,84 | 9,20 | 1 678 961 | 154 464 | 182 074 | (27 609) | 131 114 | 2 278 778 | 12,0 |

| 2049 | 10,92 | 9,20 | 1 734 294 | 159 555 | 189 387 | (29 832) | 137 313 | 2 386 259 | 12,1 |

| 2050 | 11,01 | 9,20 | 1 790 525 | 164 728 | 197 144 | (32 416) | 143 745 | 2 497 588 | 12,2 |

| 2051 | 11,10 | 9,20 | 1 850 791 | 170 273 | 205 403 | (35 130) | 150 405 | 2 612 863 | 12,2 |

| 2052 | 11,19 | 9,20 | 1 912 875 | 175 985 | 214 122 | (38 138) | 157 296 | 2 732 021 | 12,2 |

| 2053 | 11,30 | 9,20 | 1 976 617 | 181 849 | 223 283 | (41 434) | 164 414 | 2 855 002 | 12,3 |

| 2054 | 11,41 | 9,20 | 2 041 750 | 187 841 | 232 943 | (45 102) | 171 753 | 2 981 652 | 12,3 |

| 2055 | 11,53 | 9,20 | 2 108 774 | 194 007 | 243 200 | (49 192) | 179 302 | 3 111 762 | 12,2 |

| 2060 | 12,20 | 9,20 | 2 475 330 | 227 730 | 302 028 | (74 298) | 219 868 | 3 809 138 | 12,1 |

| 2065 | 12,73 | 9,20 | 2 912 278 | 267 930 | 370 805 | (102 875) | 265 076 | 4 585 736 | 11,9 |

| 2070 | 13,09 | 9,20 | 3 435 340 | 316 051 | 449 772 | (133 720) | 315 668 | 5 455 135 | 11,7 |

| 2075 | 13,40 | 9,20 | 4 047 374 | 372 358 | 542 366 | (170 008) | 372 245 | 6 426 138 | 11,4 |

| 2080 | 13,66 | 9,20 | 4 759 241 | 437 850 | 650 004 | (212 154) | 434 764 | 7 497 693 | 11,1 |

| 2085 | 13,78 | 9,20 | 5 599 158 | 515 122 | 771 599 | (256 476) | 503 855 | 8 682 624 | 10,9 |

| 2087 | 13,80 | 9,20 | 5 976 884 | 549 873 | 824 632 | (274 759) | 533 689 | 9 194 603 | 10,8 |

| 2090 | 13,80 | 9,20 | 6 594 010 | 606 649 | 910 299 | (303 650) | 581 111 | 10 008 379 | 10,6 |

| 2095 | 13,84 | 9,20 | 7 766 468 | 714 515 | 1 074 924 | (360 408) | 667 394 | 11 486 247 | 10,3 |

| 2100 | 13,93 | 9,20 | 9 137 861 | 840 683 | 1 273 123 | (432 439) | 761 449 | 13 090 808 | 9,9 |

|

Notes du tableau 3

|

|||||||||

3.4 Mesures complémentaires au financement du RPC de base

3.4.1 Évolution du ratio actif/dépenses

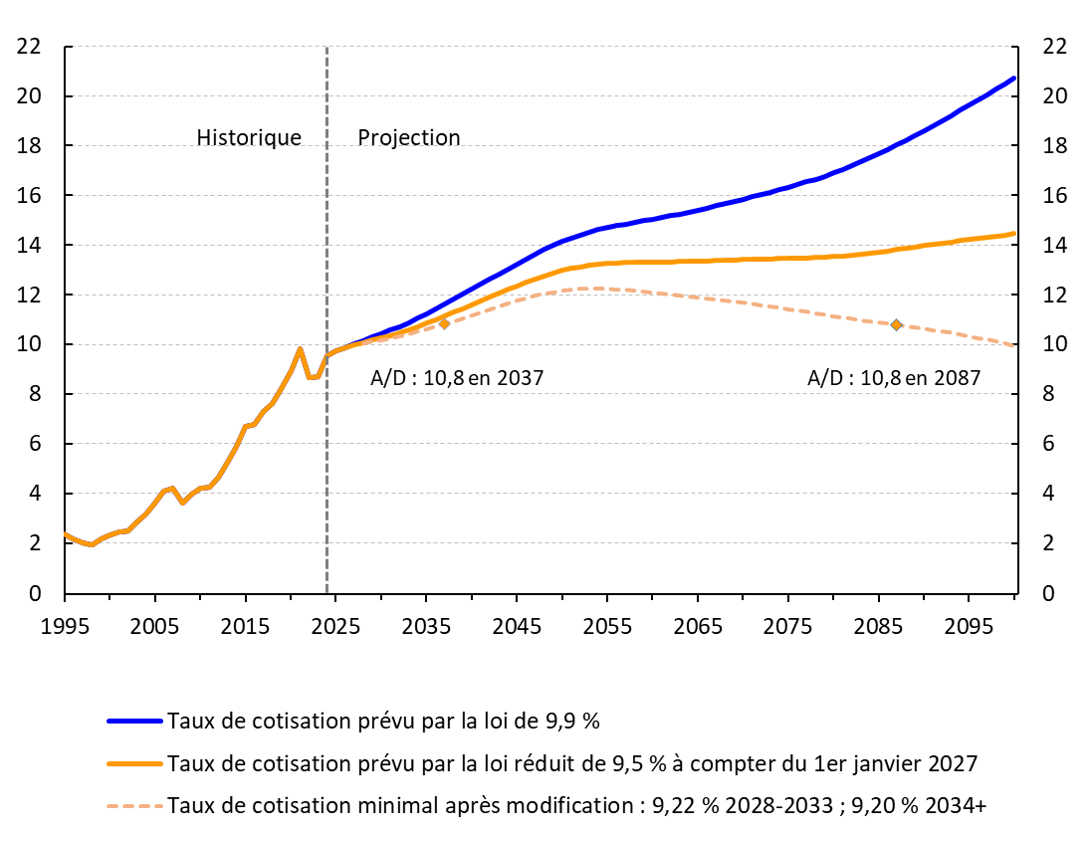

Une mesure importante de la situation financière du Régime est le ratio de l'actif à la fin d'une année aux dépenses de l'année suivante (ratio A/D).

Une comparaison des ratios A/D projetés selon les taux de cotisation prévus par la loi actuel et réduit de 9,9 % et de 9,5 % respectivement sont présentés au graphique 1, ainsi que le ratio selon le TCM après modification.

Selon le taux de cotisation actuel de 9,9 %, le ratio A/D pour le Régime de base est projeté dans le 32e rapport actuariel révisé du RPC à 9,7 en 2025 et devrait ensuite augmenter à 14,1 en 2050 et à 20,7 en 2100. En comparaison, avec le taux de cotisation réduit de 9,5 % à compter de 2027, le ratio A/D devrait être inférieur à 13,0 en 2050 et à 14,5 en 2100.

Comme le TCM est inférieur au taux de cotisation prévu par la loi de 9,5 %, les ratios A/D en vertu du TCM sont également plus faibles, comme l'illustre le graphique 1.

(taux de cotisation prévus par la loi et taux de cotisation minimal)

Graphique 1 - Version textuelle

| Année | Taux de cotisation prévu par la loi de 9,9 % | Taux de cotisation prévu par la loi réduit de 9,5 % à compter du 1er janvier 2027 | Taux de cotisation minimal après modification : 9,22 % 2028-2033 ; 9,20 % 2034+ |

|---|---|---|---|

| 1995 | 2,37 | aucune donnée disponible - | aucune donnée disponible - |

| 1996 | 2,16 | aucune donnée disponible - | aucune donnée disponible - |

| 1997 | 1,99 | aucune donnée disponible - | aucune donnée disponible - |

| 1998 | 1,94 | aucune donnée disponible - | aucune donnée disponible - |

| 1999 | 2,17 | aucune donnée disponible - | aucune donnée disponible - |

| 2000 | 2,32 | aucune donnée disponible - | aucune donnée disponible - |

| 2001 | 2,43 | aucune donnée disponible - | aucune donnée disponible - |

| 2002 | 2,47 | aucune donnée disponible - | aucune donnée disponible - |

| 2003 | 2,84 | aucune donnée disponible - | aucune donnée disponible - |

| 2004 | 3,15 | aucune donnée disponible - | aucune donnée disponible - |

| 2005 | 3,62 | aucune donnée disponible - | aucune donnée disponible - |

| 2006 | 4,10 | aucune donnée disponible - | aucune donnée disponible - |

| 2007 | 4,20 | aucune donnée disponible - | aucune donnée disponible - |

| 2008 | 3,60 | aucune donnée disponible - | aucune donnée disponible - |

| 2009 | 3,96 | aucune donnée disponible - | aucune donnée disponible - |

| 2010 | 4,23 | aucune donnée disponible - | aucune donnée disponible - |

| 2011 | 4,27 | aucune donnée disponible - | aucune donnée disponible - |

| 2012 | 4,66 | aucune donnée disponible - | aucune donnée disponible - |

| 2013 | 5,26 | aucune donnée disponible - | aucune donnée disponible - |

| 2014 | 5,91 | aucune donnée disponible - | aucune donnée disponible - |

| 2015 | 6,70 | aucune donnée disponible - | aucune donnée disponible - |

| 2016 | 6,76 | aucune donnée disponible - | aucune donnée disponible - |

| 2017 | 7,30 | aucune donnée disponible - | aucune donnée disponible - |

| 2018 | 7,61 | aucune donnée disponible - | aucune donnée disponible - |

| 2019 | 8,22 | aucune donnée disponible - | aucune donnée disponible - |

| 2020 | 8,95 | aucune donnée disponible - | aucune donnée disponible - |

| 2021 | 9,81 | aucune donnée disponible - | aucune donnée disponible - |

| 2022 | 8,67 | aucune donnée disponible - | aucune donnée disponible - |

| 2023 | 8,68 | aucune donnée disponible - | aucune donnée disponible - |

| 2024 | 9,55 | aucune donnée disponible - | aucune donnée disponible - |

| 2025 | 9,73 | 9,73 | aucune donnée disponible - |

| 2026 | 9,87 | 9,87 | aucune donnée disponible - |

| 2027 | 10,02 | 9,97 | aucune donnée disponible - |

| 2028 | 10,15 | 10,07 | 10,04 |

| 2029 | 10,29 | 10,16 | 10,11 |

| 2030 | 10,42 | 10,26 | 10,17 |

| 2031 | 10,57 | 10,36 | 10,25 |

| 2032 | 10,72 | 10,47 | 10,33 |

| 2033 | 10,88 | 10,59 | 10,42 |

| 2034 | 11,05 | 10,71 | 10,51 |

| 2035 | 11,23 | 10,85 | 10,61 |

| 2036 | 11,42 | 10,99 | 10,71 |

| 2037 | 11,61 | 11,13 | 10,83 |

| 2038 | 11,81 | 11,29 | 10,94 |

| 2039 | 12,01 | 11,44 | 11,06 |

| 2040 | 12,21 | 11,59 | 11,18 |

| 2041 | 12,42 | 11,75 | 11,30 |

| 2042 | 12,63 | 11,90 | 11,41 |

| 2043 | 12,84 | 12,06 | 11,53 |

| 2044 | 13,04 | 12,21 | 11,64 |

| 2045 | 13,24 | 12,36 | 11,75 |

| 2046 | 13,44 | 12,50 | 11,85 |

| 2047 | 13,63 | 12,63 | 11,95 |

| 2048 | 13,81 | 12,76 | 12,03 |

| 2049 | 13,98 | 12,87 | 12,10 |

| 2050 | 14,13 | 12,97 | 12,16 |

| 2051 | 14,27 | 13,05 | 12,20 |

| 2052 | 14,40 | 13,13 | 12,24 |

| 2053 | 14,52 | 13,19 | 12,26 |

| 2054 | 14,62 | 13,23 | 12,26 |

| 2055 | 14,70 | 13,26 | 12,25 |

| 2056 | 14,77 | 13,28 | 12,23 |

| 2057 | 14,85 | 13,29 | 12,20 |

| 2058 | 14,91 | 13,30 | 12,17 |

| 2059 | 14,98 | 13,31 | 12,13 |

| 2060 | 15,04 | 13,31 | 12,09 |

| 2061 | 15,11 | 13,32 | 12,05 |

| 2062 | 15,18 | 13,32 | 12,01 |

| 2063 | 15,25 | 13,33 | 11,97 |

| 2064 | 15,32 | 13,34 | 11,93 |

| 2065 | 15,40 | 13,35 | 11,89 |

| 2066 | 15,49 | 13,36 | 11,85 |

| 2067 | 15,58 | 13,38 | 11,81 |

| 2068 | 15,66 | 13,39 | 11,77 |

| 2069 | 15,75 | 13,40 | 11,72 |

| 2070 | 15,85 | 13,41 | 11,68 |

| 2071 | 15,94 | 13,43 | 11,63 |

| 2072 | 16,04 | 13,44 | 11,58 |

| 2073 | 16,13 | 13,45 | 11,53 |

| 2074 | 16,23 | 13,46 | 11,48 |

| 2075 | 16,33 | 13,47 | 11,42 |

| 2076 | 16,43 | 13,48 | 11,36 |

| 2077 | 16,54 | 13,49 | 11,31 |

| 2078 | 16,65 | 13,50 | 11,25 |

| 2079 | 16,77 | 13,52 | 11,19 |

| 2080 | 16,90 | 13,54 | 11,14 |

| 2081 | 17,04 | 13,57 | 11,08 |

| 2082 | 17,18 | 13,60 | 11,03 |

| 2083 | 17,34 | 13,64 | 10,98 |

| 2084 | 17,50 | 13,67 | 10,93 |

| 2085 | 17,67 | 13,72 | 10,88 |

| 2086 | 17,84 | 13,76 | 10,84 |

| 2087 | 18,03 | 13,81 | 10,79 |

| 2088 | 18,22 | 13,87 | 10,74 |

| 2089 | 18,41 | 13,92 | 10,69 |

| 2090 | 18,61 | 13,97 | 10,64 |

| 2091 | 18,81 | 14,02 | 10,58 |

| 2092 | 19,01 | 14,08 | 10,53 |

| 2093 | 19,22 | 14,13 | 10,46 |

| 2094 | 19,43 | 14,18 | 10,40 |

| 2095 | 19,63 | 14,22 | 10,33 |

| 2096 | 19,84 | 14,27 | 10,26 |

| 2097 | 20,06 | 14,32 | 10,18 |

| 2098 | 20,28 | 14,36 | 10,11 |

| 2099 | 20,50 | 14,41 | 10,02 |

| 2100 | 20,72 | 14,45 | 9,94 |

3.4.2 Bilan de groupe ouvert selon le taux de cotisation prévu par la loi réduit

Le bilan actuariel selon le taux de cotisation prévu par la loi réduit est complémentaire au TCM dans l’évaluation de la viabilité financière à long terme du RPC de base. C'est-à-dire que, bien que la principale mesure financière prescrite pour évaluer le RPC de base soit le TCM, et plus précisément sa suffisance et sa stabilité au fil du temps, d'autres indicateurs comme le bilan selon l’approche de groupe ouvert selon le taux prévu par la loi pourraient être utilisés en combinaison avec le TCM pour évaluer la viabilité du Régime de base.

Les situations actuarielles du Régime de base au 31 décembre 2024 et au 31 décembre 2030 selon l'approche de groupe ouvert et le taux de cotisation prévu par la loi réduit de 9,5 % en vigueur le 1er janvier 2027 sont présentées au tableau 4.

Comme le montre le tableau 4, le ratio de l’actif à son passif actuariel selon le taux de cotisation prévu par la loi réduit est déterminé pour ce rapport comme étant supérieur à 100 % pour le Régime de base modifié, mais est légèrement inférieur aux ratios correspondants au tableau 102 du 32e rapport actuariel révisé du RPC, qui sont de 104,7 % et 105,1 % respectivement.Note de bas de page 1

| Poste du bilan | Au 31 décembre 2024 | Au 31 décembre 2030 |

|---|---|---|

| Actif actuel | 650,6 | 947,5 |

| Cotisations futures | 2 719,1 | 3 375,1 |

| Actif total (a) | 3 369,7 | 4 322,6 |

| Passif actuariel (b) Note 1 du tableau 4 | 3 322,5 | 4 261,7 |

| Excédent (déficit) actuariel (a) – (b) | 47,2 | 60,9 |

| Actif en pourcentage du passif (a)/(b) | 101,4 % | 101,4 % |

|

Notes du tableau 4

|

||

4 Opinion actuarielle

À notre avis, compte tenu du fait que ce 33e rapport actuariel modifiant le 32e rapport actuariel révisé du Régime de pensions du Canada au 31 décembre 2024 a été préparé conformément aux dispositions du Régime de pensions du Canada :

- les données sur lesquelles reposent le présent rapport sont suffisantes et fiables aux fins de ce rapport;

- les hypothèses utilisées sont, individuellement et dans l'ensemble, raisonnables et appropriées aux fins de ce rapport; et

- les méthodes utilisées sont appropriées aux fins de ce rapport.

Le présent rapport a été préparé, et nos opinions exprimées, conformément à la pratique actuarielle reconnue au Canada, et plus particulièrement, aux normes de la section générale et aux normes applicables aux programmes de sécurité sociale des normes de pratique de l'Institut canadien des actuaires.

À la date de signature du présent rapport, nous n'avons pris connaissance d'aucun événement qui aurait une incidence importante sur la situation financière du RPC de base au 31 décembre 2024.

Assia Billig, FICA, FSA

Actuaire en chef

Laurence Frappier, FICA, FSA

Actuaire principale

François Boulé, FICA, FSA

Actuaire principal

Christine Dunnigan, FICA, FSA

Actuaire principale

Ottawa (Canada)

28 mai 2026