Rapport actuariel (29e) sur le régime de prestations financé par la caisse de pension de la Gendarmerie royale du Canada (personnes à charge) au 31 mars 2025

22 janvier 2026

L'honorable François-Philippe Champagne, député

Ministre des Finances et du Revenu national

Chambre des communes

Ottawa (Canada)

K1A 0R5

Monsieur le Ministre,

Conformément à l'article 56 de la Loi sur la continuation des pensions de la Gendarmerie royale du Canada (LPRGRC), j'ai le plaisir de vous transmettre le rapport sur l'examen actuariel, au 31 mars 2025, du régime de prestations établi en vertu de la partie IV de la LPRGRC.

Veuillez agréer l'expression de mes sentiments les meilleurs.

Assia Billig, FICA, FSA, Ph. D.

Actuaire en chef

Bureau de l'actuaire en chef

Table des matières

- 1 Sommaire exécutif

- 2 Situation financière du régime

- 3 Projections démographiques et financières

- 4 Opinion actuarielle

- Annexe A ― Sommaire des dispositions du régime

- Annexe B ― Données sur les participants

- Annexe C ― Méthodologie

- Annexe D ― Hypothèses économiques

- Annexe E ― Hypothèses démographiques

Liste des tableaux

- Tableau 1 Bilan

- Tableau 2 Conciliation de la situation financière

- Tableau 3 Gains et (pertes) d'expérience

- Tableau 4 Modification des hypothèses actuarielles

- Tableau 5 Solde de la caisse

- Tableau 6 Améliorations recommandées aux prestations

- Tableau 7 Nombre de participants et de conjointes admissibles

- Tableau 8 Données sur les participants

- Tableau 9 Données sur les conjointes admissibles

- Tableau 10 Conciliation du nombre de participants

- Tableau 11 Hypothèses économiques

- Tableau 12 Taux de mortalité pour l'année du régime 2026

- Tableau 13 Taux annuels futurs d'amélioration de la mortalité

- Tableau 14 Hypothèses pour les conjointes admissibles futures

Liste des graphiques

1 Sommaire exécutif

1.1 Objet du rapport actuariel

Le présent examen actuariel du régime de prestations (le régime) régi par la partie IV de la Loi sur la continuation des pensions de la Gendarmerie royale du Canada (LPRGRC) a été effectué au 31 mars 2025 conformément à l'article 56 de la LPRGRC. L'examen précédent avait été effectué au 31 mars 2022.

Conformément à la pratique actuarielle reconnue et à la LPRGRC, les principaux objectifs de ce rapport actuariel sont les suivants :

- présenter une estimation du bilan à la date d'évaluation,

- comparer les résultats réels et prévus du régime au cours de la période entre les évaluations et de concilier l'évolution de la situation financière du régime depuis le dernier rapport actuariel;

- recommander des mesures pour combler l'excédent actuariel.

Bien que la LPRGRC exige qu'un examen actuariel soit effectué tous les cinq ans, nous recommandons, comme par le passé, que le prochain examen actuariel soit effectué au plus tard trois ans après cet examen, soit le 31 mars 2028.

Le présent document est destiné exclusivement aux objectifs susmentionnés. Il a été préparé pour répondre à ces objectifs spécifiques et peut ne pas convenir à d'autres fins sans l'approbation du Bureau de l'Actuaire en Chef (BAC).

Pour toute question concernant l'utilisation correcte de ce document, veuillez contacter le BAC.

1.2 Avenir du Régime

Le nombre de participants au régime est en baisse constante depuis 1948, alors que le Régime a été fermé aux nouveaux entrants. De plus, le dernier participant au régime a pris sa retraite du service actif en 1987. Par conséquent, le solde enregistré de la caisse de pension des personnes à charge de la GRC (la caisse) devrait diminuer de façon constante au fur et à mesure que les prestations sont versées aux veuves. D’après les hypothèses de mortalité fondées sur la meilleure estimation du présent rapport, il n’y aurait aucun participant ni veuve dans le régime à la fin de l’année du régime 2047.

Une hypothèse de mortalité fondée sur la meilleure estimation est développée de façon qu'elle projette une expérience lissée à long terme pour un groupe de taille suffisamment grande. Cependant, à mesure que la taille du groupe diminue, les fluctuations aléatoires jouent un rôle plus important dans l'expérience de mortalité. C'est ce que montre la section sur l'analyse des gains et pertes actuariels des rapports antérieurs, qui fait état d'un écart important entre les résultats réels et prévus en matière de mortalité. On s'attend à ce que ces gains ou pertes importants surviennent plus fréquemment chaque année qui passe, à mesure que le nombre de participants et de conjointes admissibles continue de diminuer.

La diminution du nombre de participants et de conjointes admissibles ainsi que leur âge élevé posent un défi dans le choix de l'hypothèse de mortalité, car l'expérience n'est pas crédible. De plus, la sensibilité du passif actuariel à l'hypothèse de mortalité augmente.

Dans ce contexte, le maintien de la même procédure de préparation des évaluations actuarielles et de révision des taux d'augmentation des prestations tous les trois ans peut entraîner des changements importants dans les taux d'augmentation des prestations d'une évaluation actuarielle à l'autre.

De plus, comme le nombre de survivants diminue, il est possible qu'un surplus potentiel futur soit distribué à un petit nombre de survivants restants à l'avenir.

1.3 Changements depuis la dernière évaluation

Au cours de la période entre les évaluations, aucune modification n'a été apportée aux dispositions du régime, qui sont résumées à l'annexe A. Toutefois, le gouverneur en conseil a apporté des améliorations aux prestations conformément aux recommandations sur la disposition de l'excédent actuariel contenues dans le rapport actuariel de 2022 sur le régime. Les améliorations ont été effectivement des augmentations des pensions de 5,0 % au 1er avril 2023, et de 1,2 % au 1er avril 2024 et au 1er avril 2025. Il y a aussi eu des augmentations de la prestation forfaitaire de décès payable au décès d'un participant et du montant résiduel payable au décès anticipé d'une conjointe admissible.

Les hypothèses de rendement et de mortalité de la caisse ont été révisées pour la présente évaluation. Ces modifications sont abordées respectivement à l'annexe C et à l'annexe D.

1.4 Principales observations et recommandations

- Au 31 mars 2025 (c.-à-d. à la fin de l'année du régimeNote de bas de page 1 2025), le régime avait un excédent actuariel de 1,1 million de dollars (0,5 million de dollars au 31 mars 2022), soit l'excédent du solde enregistré de la caisse de 4,2 millions de dollars sur le passif actuariel de 3,1 millions de dollars.

- Il est recommandé qu'une augmentation annuelle des prestations de 16,2 % soit appliquée pendant 3 ans à compter du 1er avril 2026. Les améliorations des prestations pour les années subséquentes seront déterminées lors de l'examen actuariel au 31 mars 2028 et refléteront l'expérience réelle, qui pourrait être sensiblement différente de ce qui était prévu. Les améliorations recommandées aux prestations jusqu'au prochain examen actuariel au 31 mars 2028 sont détaillées comme suit :

- une augmentation pour les conjointes admissibles actuelles et futures de 16,2 % au 1er avril 2026, au 1er avril 2027, et au 1er avril 2028;

- une augmentation de la prestation forfaitaire payable au décès d'un participant de 16,2 % au 1er avril 2026, au 1er avril 2027, et au 1er avril 2028; et

- une augmentation du montant résiduel payable au décès de la conjointe admissible d'un participant décédé au cours des années du régime 2027, 2028 ou 2029, obtenue par une hausse des cotisations réputées du participant au 1er avril 2025 de 16,2 % le 1er avril 2026, le 1er avril 2027, et le 1er avril 2028. Les augmentations selon l'année du décès se trouvent au tableau 6.

- Les augmentations de prestations plus élevées pendant 3 ans à compter du 1er avril 2026 reflètent principalement, dans une certaine mesure, l'expérience récente du régime. Par conséquent, il permet de distribuer une plus grande proportion de l'excédent aux conjointes admissibles actuelles et aux futures conjointes admissibles des participants actuels.

2 Situation financière du régime

2.1 Bilan

Le bilan suivant est basé sur les dispositions du régime décrites à l'annexe A, les dividendes cumulatifs en vigueur au 1er avril 2025, et les données et hypothèses actuarielles décrites dans les sections qui suivent. Les résultats de l'évaluation précédente au 31 mars 2022 sont présentés à des fins de comparaison.

| Au 31 mars 2025 | Au 31 mars 2022 | |

|---|---|---|

| Solde enregistré de la caisse | ||

| Solde de la caisse | 4 224 000 | 7 496 000 |

| Valeur actuarielle des acomptes en cours de service par les participants | aucune donnée - | 2 000 |

| Total du solde enregistré de la caisse | 4 224 000 | 7 498 000 |

| Passif actuariel | ||

| Prestations accumulées par les participants | aucune donnée | aucune donnée |

| Pensions de conjointe admissible | 33 000 | 311 000 |

| Montants forfaitaires en cas de décès sans conjointe admissible | 136 000 | 938 000 |

| Pensions de conjointe admissible en paiement | 2 679 000 | 5 535 000 |

| Paiements en suspensNote a du tableau 1 | 274 000 | 220 000 |

| Passif actuariel total | 3 122 000 | 7 004 000 |

| Excédent actuariel | 1 102 000 | 494 000 |

|

Notes du tableau 1

|

||

L'excédent actuariel de 1,1 million de dollars représente 35,3 % du passif actuariel de 3,1 millions de dollars.

2.2 Rapprochement de la situation financière avec le rapport précédent

Le Tableau 2 présente la conciliation des variations de l'excédent actuariel du régime. Les chiffres entre parenthèses indiquent des montants négatifs. Une explication des principaux éléments ayant causé les changements suit le tableau.

| Excédent actuariel au 31 mars 2022 | 494 000 |

|---|---|

| Coût des augmentations des prestations en 2023, 2024, et 2025 | (358 000) |

| Excédent actuariel révisé au 31 mars 2022 | 136 000 |

| Intérêt sur l'excédent | 13 000 |

| Excédent actuariel prévu au 31 mars 2025 | 149 000 |

| Gains et (pertes) d'expérience | 866 000 |

| Modification des hypothèses actuarielles | 87 000 |

| Excédent actuariel au 31 mars 2025 | 1 102 000 |

2.2.1 Coût des augmentations des prestations de 2023, 2024, et 2025

Des améliorations aux prestations conformément aux recommandations de répartition excédentaire du rapport précédent ont été approuvées et l'excédent au 31 mars 2022 a diminué de 358 000 $Note de bas de page 2.

2.2.2 Intérêt sur l'excédent

L'intérêt prévu au 31 mars 2025 sur l'excédent révisé au 31 mars 2022 s'élève à 13 000 $.

2.2.3 Gains et (pertes) d'expérience

Depuis l'évaluation précédente, l'excédent actuariel a augmenté de 866 000 $ en raison des gains et (pertes) actuariels, tel que décrit dans le tableau suivant.

| Mortalité des conjointes admissibles | 814 000 |

|---|---|

| Âge des nouvelles conjointes admissibles | 72 000 |

| Mortalité des participants | (10 000) |

| Proportion de personnes mariées | (23 000) |

| Taux d'intérêt | 12 000 |

| Divers | 1 000 |

| Gains et (pertes) d'expérience nets | 866 000 |

- Mortalité des conjointes admissibles

- Au cours de la période de trois ans se terminant le 31 mars 2025, les 30 décès de conjointes admissibles déclarés représentent 142 % des 21,2 décès prévus conformément à l'hypothèse de l'évaluation précédente. Le régime a enregistré un gain actuariel de 814 000 $.

- Âge des nouvelles conjointes admissibles

- Les nouvelles conjointes admissibles au cours de la période de trois ans étaient plus âgées que prévu. Le régime a enregistré un gain actuariel de 72 000 $.

- Mortalité des participants

- Au cours de la période de trois ans se terminant le 31 mars 2025, les 8 décès de participants déclarés représentaient 118 % des 6,8 décès prévus conformément à l'hypothèse de l'évaluation précédente. Le régime a enregistré une perte actuarielle de 10 000 $.

- Proportion de personnes mariées

- Au cours de la période de trois ans se terminant le 31 mars 2025, les nouvelles conjointes admissibles ont des montants de prestations plus élevés que prévu. Par conséquent, le régime a enregistré une perte actuarielle de 23 000 $.

- Taux d'intérêt

- Dans l'évaluation précédente, on supposait que la caisse était créditée d'intérêts à un taux annuel moyen de 3,10 % au cours de la période de trois ans se terminant le 31 mars 2025. Le taux annuel moyen réel était de 3,17 %, ce qui a entraîné un gain actuariel de 12 000 $.

2.2.4 Modification des hypothèses actuarielles

Les hypothèses actuarielles ont été révisées conformément aux annexes D et E. L'excédent actuariel a augmenté de 87 000 $ en raison des révisions suivantes.

| Mortalité des conjointes admissibles | 83 000 |

|---|---|

| Mortalité des participants | (1 000) |

| Taux d'intérêt | 5 000 |

| Incidence nette de la révision | 87 000 |

- Mortalité des conjointes admissibles

- Les deux composantes de la base de mortalité des conjointes admissibles, soit les taux présumés pour l'année du régime 2026 et les facteurs de réduction annuels s'appliquant à ces taux pour les années subséquentes, ont été révisées aux fins de la présente évaluation. Ainsi, l'excédent actuariel a augmenté de 83 000 $.

- Mortalité des participants

- Les deux composantes de la base de mortalité pour les participants, à soit les taux présumés pour l'année du régime 2026 et les facteurs de réduction annuels s'appliquant à ces taux pour les années subséquentes, ont été révisées. Par conséquent, l'excédent actuariel a diminué de 1 000 $.

- Taux d'intérêt

- Les taux d'intérêt pour cette évaluation sont présentés à l'annexe D et ont été établis selon la procédure décrite à l'annexe C. Le rendement moyen de la caisse au cours de la durée de vie projetée du régime n'est que légèrement supérieur à celui de l'évaluation précédente. Par exemple, le rendement moyen de la caisse dans cette évaluation est supérieur de 4 points de base au cours des cinq prochaines années et de 5 points de base au cours des 15 prochaines années. L'adoption de l'hypothèse d'intérêt révisée a entraîné une augmentation de 5 000 $ de l'excédent actuariel.

2.3 Analyse de sensibilité du passif actuariel aux variations des hypothèses clés

Les estimations supplémentaires présentées ci-dessous indiquent dans quelle mesure le passif actuariel au 31 mars 2025 de 2 848 000 $ (avant de prendre en considération les paiements en suspens) figurant au bilan dépend de certaines hypothèses clés. Les variations du passif actuariel peuvent également servir à estimer l'effet d'autres variations numériques de chaque hypothèse clé, dans la mesure où ces effets sont linéaires. À noter qu'il n'y a que quelques participants au régime; par conséquent, les hypothèses relatives aux participants n'ont plus d'incidence importante.

2.3.1 Rendement de la caisse

Si l'hypothèse du rendement de la caisse (c.-à-d. le taux d'intérêt) augmentait de 1 % à chaque année future, le passif actuariel diminuerait de 97 000 $ (soit 3,4 %).

Si l'hypothèse du rendement de la caisse diminuait de 1 % à chaque année future, le passif actuariel augmenterait de 105 000 $ (soit 3,7 %).

2.3.2 Mortalité des conjointes admissibles

Si les taux de mortalité présumés pour les conjointes admissibles à chaque année future étaient réduits de 10 %, le passif actuariel augmenterait de 201 000 $ (soit 7,1 %).

Si les taux présumés d'amélioration de la mortalité pour les conjointes admissibles après l'année du régime 2026 (voir l'annexe E) ne se réalisaient pas, le passif actuariel diminuerait de 41 000 $ (soit 1,4 %).

2.3.3 Tendances historiques de la sensibilité des hypothèses

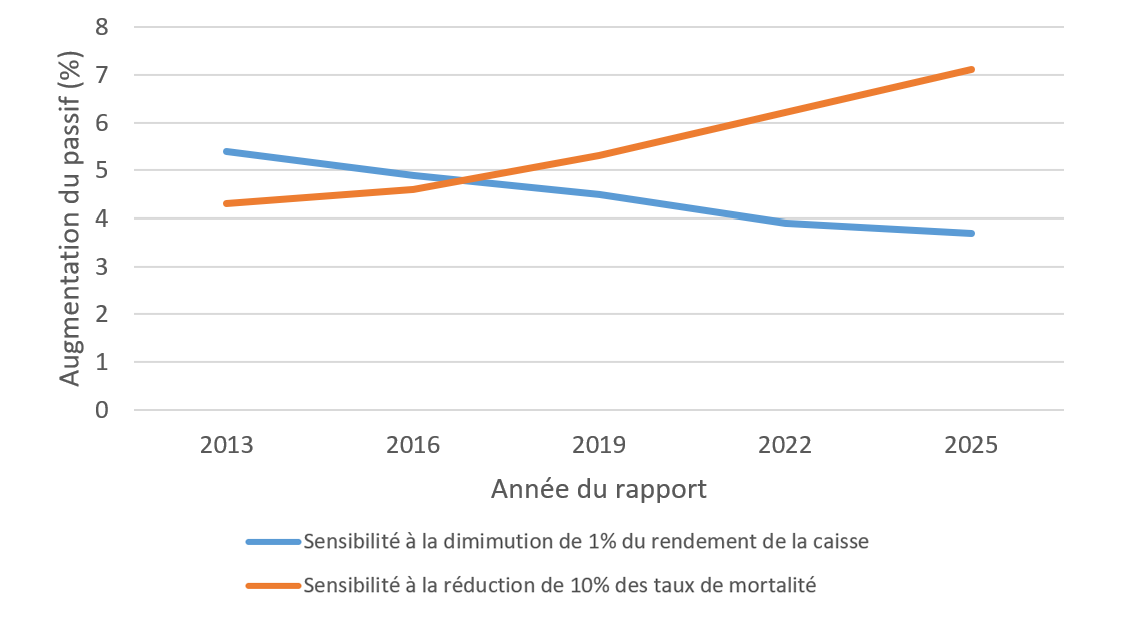

Tel que démontré dans la présente section, la sensibilité du passif actuariel du régime aux principales hypothèses est inhabituelle pour un régime de retraite. Le rendement de la caisse est habituellement l'hypothèse qui a le plus d'incidence sur le passif actuariel. Les caractéristiques démographiques uniques du régime rendent son passif actuariel plus sensible à l'hypothèse des taux de mortalité qu'au rendement de la caisse.

Le graphique 1 montre la sensibilité aux hypothèses de rendement de la caisse et de mortalité depuis 2013. Elle montre que la sensibilité du passif à la diminution de l'hypothèse de taux de rendement de la caisse a diminué de façon constante, tandis que la sensibilité du passif à la réduction de l'hypothèse des taux de mortalité a augmenté de façon constante au fil du temps. Nous prévoyons la sensibilité du passif à l’hypothèse des taux de mortalité devrait continuer d'augmenter à mesure que le nombre de participants et de conjointes admissibles diminue.

Graphique 1 - Version textuelle

| Année | Sensibilité à la diminution de 1 % du rendement de la caisse (%) | Sensibilité à la réduction de 10 % des taux de mortalité (%) |

|---|---|---|

| 2013 | 5,4 | 4,3 |

| 2016 | 4,9 | 4,6 |

| 2019 | 4,5 | 5,3 |

| 2022 | 3,9 | 6,2 |

| 2025 | 3,7 | 7,1 |

2.4 Solde de la caisse

2.4.1 Caisse de pension de la GRC (personnes à charge)

Les cotisations et les prestations des participants acquises en vertu de la partie IV de la LPRGRC font entièrement l'objet d'un suivi par la caisse de pension de la GRC (personnes à charge), qui fait partie des Comptes publics du Canada. On porte :

- au crédit de la caisse toutes les cotisations versées par les participants;

- au debit de la caisse le montant des prestations versées; et

- au crédit de la caisse les intérêts, calculés comme si les flux de trésorerie nets étaient investis avec les flux de trésorerie d'autres régimes de retraite publics dans des obligations du gouvernement du Canada à 20 ans émises à des taux d'intérêt prescrits et détenues jusqu'à échéance. Les intérêts sont crédités trimestriellement à la caisse en fonction du rendement réel moyen pour la même période des Comptes de pension de retraite combinés de la fonction publique, des Forces canadiennes – force régulière et de la GRC.

Le gouvernement n'émet aucun titre de créance officiel à la caisse en reconnaissance de ces montants.

2.4.2 Conciliation

Le tableau suivant présente le rapprochement du solde de la caisse entre la date d'évaluation précédente et la date d'évaluation actuelle. Les données relatives à la caisse ci-dessous ont été fournies et certifiées par la Division Comptable de la GRC. Au cours de la période entre les évaluations, le solde de la caisse a diminué de 3 272 000 $ (soit 43,6 %) pour atteindre 4 224 000 $ au 31 mars 2025.

| Année du régime | 2023 | 2024 | 2025 |

|---|---|---|---|

| Solde d'ouverture | 7 496 370 | 6 475 374 | 5 117 176 |

| Reçus et autres crédits | |||

| Cotisations | 644 | 537 | 141 |

| Intérêt | 222 283 | 183 821 | 140 281 |

| Total partiel | 7 719 297 | 6 659 732 | 5 257 598 |

| Paiements et autres frais | |||

| Rentes | 1 233 043 | 994 045 | 788 032 |

| Paiements forfaitaires | 10 880 | 548 511 | 245 303 |

| Remboursement des cotisations | aucune donnée- | aucune donnée- | aucune donnée- |

| Total partiel | 1 243 923 | 1 542 556 | 1 033 335 |

| Solde de fermeture | 6 475 374 | 5 117 176 | 4 224 263 |

2.4.3 Revenus d'intérêt

Les revenus d'intérêt sur la caisse pour les années du régime 2023, 2024, et 2025 étaient respectivement de 3,2 %, 3,2 %, et 3,0 %. Ils ont été calculés en supposant que les versements échelonnés, les prestations de survivant et les prestations forfaitaires avaient été effectués au milieu de l'année.

2.5 Disposition de l'excédent actuariel

Dans les rapports actuariels antérieurs, lorsqu'un excédent actuariel a été relevé, une partie de cet excédent a servi à améliorer les prestations pendant les trois années suivant l'évaluation actuarielle, tandis que l'excédent restant a été conservé pour d'éventuelles augmentations futures des prestations. Pour cette évaluation, compte tenu de l'excédent actuariel important, il est recommandé d'avoir des augmentations de prestations plus élevées pour les trois années suivant l'évaluation actuarielle, qui seraient ensuite suivies d'augmentations de prestations moindres tout au long de la durée de vie du régime. Cela réduirait le risque de distribuer un excédent plus important à un plus petit nombre de conjointes admissibles à l'avenir.

Il est donc recommandé de prévoir un taux d'augmentation de 16,2 % au 1er avril 2026, au 1er avril 2027, et au 1er avril 2028Note de bas de page 3.

Les augmentations susmentionnées seraient suivies d'une augmentation annuelle de 2,0 %, déterminée de manière à ce que l'excédent actuariel soit utilisé pendant la durée de vie restante prévue du régime, en supposant que l'expérience du régime évoluerait conformément aux hypothèses basées sur la meilleure estimation établies dans le présent rapport. Toutefois, les résultats économiques et démographiques réels pourraient être sensiblement différents de ceux prévus, ce qui pourrait entraîner de grandes fluctuations dans le taux d'augmentation des prestations à l'avenir. En raison de la sensibilité croissante du résultat à l'hypothèse de mortalité, ces fluctuations devraient augmenter avec le temps. Les améliorations aux prestations devraient être réévaluées lors du prochain examen actuariel.

Le tableau suivant présente les améliorations recommandées aux prestations jusqu'au prochain examen actuariel.

| Date d'effet | Dividende supplémentaire | Dividende cumulatif | Augmentation effective |

|---|---|---|---|

| 1 avril 2026 | 268 % | 1 825 % | 16,2 % |

| 1 avril 2027 | 312 % | 2 137 % | 16,2 % |

| 1 avril 2028 | 362 % | 2 499 % | 16,2 % |

| Date d'effet | Dividende supplémentaire | Dividende cumulatif | Augmentation effective |

|---|---|---|---|

| 1 avril 2026 | 157 % | 1 029 % | 16,2 % |

| 1 avril 2027 | 183 % | 1 212 % | 16,2 % |

| 1 avril 2028 | 213 % | 1 425 % | 16,2 % |

3 Projections démographiques et financières

3.1 Projections des participants

Sur la base des hypothèses démographiques décrites à l'annexe E, les populations de participants et de conjointes admissibles ont été projetées sur la durée de vie restante prévue du régime.

| Au 31 mars | Participants | Conjointes admissibles |

|---|---|---|

| Historique | ||

| 2001 | 193 | 176 |

| 2004 | 165 | 171 |

| 2007 | 125 | 149 |

| 2010 | 97 | 144 |

| 2013 | 65 | 132 |

| 2016 | 44 | 97 |

| 2022 | 23 | 78 |

| 2020 | 12 | 73 |

| 2021 | 12 | 65 |

| 2022 | 11 | 55 |

| 2023 | 9 | 49 |

| 2024 | 4 | 37 |

| 2025 | 3 | 26 |

| Projeté | ||

| 2026 | 1 | 22 |

| 2027 | 1 | 18 |

| 2028 | 0 | 15 |

| 2031 | 0 | 7 |

| 2034 | 0 | 3 |

| 2037 | 0 | 2 |

| 2040 | 0 | 1 |

| 2046 | 0 | 1 |

| 2047 | 0 | 0 |

|

Notes du tableau 7

|

||

Au cours de la dernière décennie, le nombre de participants a diminué de façon constante, de sorte qu'il ne reste plus que 3 participants au 31 mars 2025 (11 au 31 mars 2022). Cette tendance devrait se poursuivre jusqu'au décès du dernier participant, prévu pour l'année du régime 2028. Le nombre de conjointes admissibles était de 26 au 31 mars 2025 (55 au 31 mars 2022). Une diminution soutenue est prévue par la suite, la dernière conjointe admissible devant survivre jusqu'à l'année du régime 2047 (2049 dans l'évaluation de 2022).

Les résultats futurs de mortalité seront sujets à des fluctuations aléatoires. Par conséquent, les statistiques réelles sur les participants dévieront, peut-être de façon importante, en raison du nombre relativement faible de participants.

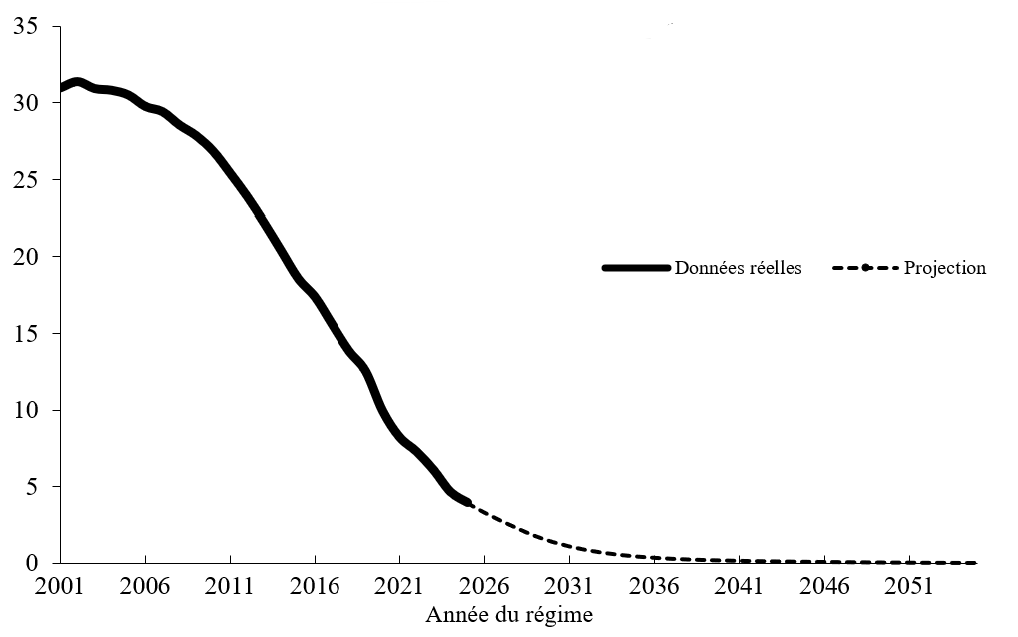

3.2 Projection du solde enregistré de la caisse

À l'aide des hypothèses décrites aux annexes D et E, le solde enregistré de la caisse a été projeté en supposant une amélioration annuelle des prestations de 16,2 % à compter du 1er avril 2026, du 1er avril 2027, et du 1er avril 2028, suivie de 2,0 % à chaque 1er avril subséquent. Le total des paiements en suspens de 274 000 $ figurant dans le bilan sont réputés avoir été effectués le 1er avril 2026.

Graphique 2 - Version textuelle

| Année | Actifs (en millions de dollars) |

|---|---|

| 2001 | 30,961 |

| 2002 | 31,370 |

| 2003 | 30,919 |

| 2004 | 30,805 |

| 2005 | 30,494 |

| 2006 | 29,745 |

| 2007 | 29,409 |

| 2008 | 28,537 |

| 2009 | 27,832 |

| 2010 | 26,810 |

| 2011 | 25,374 |

| 2012 | 23,865 |

| 2013 | 22,173 |

| 2014 | 20,370 |

| 2015 | 18,564 |

| 2016 | 17,351 |

| 2017 | 15,588 |

| 2018 | 13,858 |

| 2019 | 12,516 |

| 2020 | 9,930 |

| 2021 | 8,220 |

| 2022 | 7,279 |

| 2023 | 6,082 |

| 2024 | 4,644 |

| 2025 | 3,951 |

| 2026 | 3,336 |

| 2027 | 2,777 |

| 2028 | 2,261 |

| 2029 | 1,785 |

| 2030 | 1,405 |

| 2031 | 1,104 |

| 2032 | 0,868 |

| 2033 | 0,685 |

| 2034 | 0,545 |

| 2035 | 0,438 |

| 2036 | 0,357 |

| 2037 | 0,295 |

| 2038 | 0,248 |

| 2039 | 0,211 |

| 2040 | 0,182 |

| 2041 | 0,159 |

| 2042 | 0,139 |

| 2043 | 0,123 |

| 2044 | 0,108 |

| 2045 | 0,095 |

| 2046 | 0,084 |

| 2047 | 0,000 |

| 2048 | 0,000 |

| 2049 | 0,000 |

| 2050 | 0,000 |

| 2051 | 0,000 |

| 2052 | 0,000 |

| 2053 | 0,000 |

| 2054 | 0,000 |

| 2055 | 0,000 |

Comme l'illustre le graphique 2, le solde enregistré de la caisse a atteint son maximum de 31,4 millions de dollars le 31 mars 2002. Si l'expérience du régime évolue selon les hypothèses et les améliorations des prestations de 16,2 % le 1er avril 2026, le 1er avril 2027, et le 1er avril 2028, suivis de 2,0 % chaque 1er avril suivant, le solde enregistré de la caisse devrait diminuer de façon constante jusqu'à atteindre 0 $ au cours de l'année du régime 2047, date à laquelle le dernier paiement prévu serait effectué. S'il y a un manque à gagner, il sera facturé au gouvernement.

L'évolution réelle du solde enregistré de la caisse sera influencée par plusieurs variables, par exemple, les fluctuations aléatoires de la mortalité influençant les projections des participants et les taux d'intérêt.

4 Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur la continuation des pensions de la Gendarmerie royale du Canada,

- les données sur lesquelles l'évaluation s'appuie sont suffisantes et fiables aux fins de l'évaluation;

- les hypothèses utilisées sont individuellement raisonnables et appropriées dans l'ensemble aux fins de l'évaluation; et

- les méthodes utilisées sont appropriées aux fins de l'évaluation.

Le présent rapport et l'opinion qu'il contient sont conformes à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (Section générale et Normes de pratique applicables aux régimes de retraite) de l'Institut canadien des actuaires.

À notre connaissance et après discussion avec la Gendarmerie royale du Canada, à la date de signature du rapport, nous n'avions connaissance d'aucun événement subséquent qui aurait une incidence importante sur les résultats de cette évaluation.

Assia Billig, FICA, FSA

Actuaire en chef

Alexandre Larose, FICA, FSA

Hao Chen, FICA, FSA

Ottawa, Canada

22 janvier 2026

Annexe A ― Sommaire des dispositions du régime

Les dispositions du régime de prestations régies par la partie IV de la Loi sur la continuation des pensions de la Gendarmerie royale du Canada (LPRGRC) sont résumées dans la présente annexe. Toutefois, la LPRGRC l'emporte en cas d'incohérence entre la LPRGRC et le présent sommaire.

A.1 Historique du régime

Le régime de prestations associé à la caisse de pension de la Gendarmerie royale du Canada (personnes à charge) a été établi en 1934 lorsque la partie IV a été ajoutée à la Loi sur la Gendarmerie royale du Canada (Loi sur la GRC). L'adhésion au régime était facultative pour les gendarmes en service actif le 1er octobre 1934; toutefois, elle était obligatoire pour les gendarmes nommés à la GRC par la suite.

En 1948, la partie V (un nouveau régime de pension) a été ajoutée à la Loi sur la GRC. Les participants au régime qui choisissaient de devenir des cotisants en vertu de la partie V devaient suspendre ou mettre fin à leur participation au régime. De plus, le régime a ensuite été fermé à tout nouveau participant, à l'exception de certains gendarmes dont le service continu remontait au 1er octobre 1934 ou avant. Enfin, le régime a été modifié de sorte que le gouvernement assume la responsabilité de tout manque à gagner de la caisse.

En 1959, la Loi sur la pension de retraite de la Gendarmerie royale du Canada et la Loi sur la continuation des pensions de la Gendarmerie royale du Canada ont été édictées pour régir tous les mécanismes de pension de la GRC. Le régime a été transféré à la LPRGRC, où il se trouve toujours.

En 1975, l'âge auquel expire l'admissibilité d'un fils aux prestations de survivant est passé de 18 ans à 21 ans, ce qui s'appliquait déjà à une fille. De plus, les prestations de survivant ont été prolongées jusqu'à l'âge de 25 ans pour les fils et filles célibataires encore aux études, sous réserve de certaines conditions. Enfin, le taux d'intérêt annuel de 4 % qui avait toujours été appliqué au solde de la caisse a été remplacé par celui appliqué aux trois principaux comptes de pension de retraite du secteur publique (ceux de la fonction publique, des Forces canadiennes – Force régulière, et de la Gendarmerie royale du Canada), qui est dérivé du rendement d'un portefeuille théorique d'obligations à long terme (voir l'annexe C). Les crédits d'intérêt plus élevés qui en ont résulté ont été versés aux participants et aux survivants sous la forme d'augmentations de prestations plus généreuses à compter de 1975.

En 1989, l'état matrimonial a été éliminé comme critère pour déterminer l'admissibilité aux prestations de survivant d'un fils ou d'une fille âgé de 21 à 25 ans. On a également éliminé la disposition prévoyant la réduction de la pension d'une conjointe admissible de plus de 20 ans plus jeune que son mari à la date de son décès.

En 1993, le régime a été modifié pour permettre le paiement d'une pension à une conjointe admissible cohabitant avec un homme avec lequel elle n'est pas mariée.

A.2 Adhésion

Comme mentionné précédemment, l'adhésion au régime était obligatoire pour les gendarmes nommés à la GRC de 1934 à 1948. Par la suite, le régime a été essentiellement fermé aux nouveaux entrants. Le dernier participant au régime a pris sa retraite du service actif en 1987.

A.3 Cotisations

A.3.1 Cotisations des participants

A.3.1.1 Service courant

Pour acheter des prestations pour service courant, un participant actif versait des cotisations de 5 % de sa rémunération ainsi que les montants supplémentaires conformément à l'échelle établie dans la LPRGRC.

A.3.1.2 Service antérieur

Un participant actif pouvait cotiser, soit sous forme d'une somme forfaitaire, soit en versements équivalentsNote de bas de page 4, pour acheter des prestations à l'égard de toute période de service antérieur admissible, en fonction de son taux de rémunération à la date du choix. De même, lorsqu'il était promu au rang de sous-officier, il pouvait choisir d'améliorer partiellement ou entièrement les prestations accumulées.

A.3.2 Cotisations du gouvernement

La LPRGRC exige que le gouvernement du Canada verse des cotisations uniquement pour rétablir la solvabilité de la caisse. Chaque évaluation à ce jour a révélé un excédent actuariel et, par conséquent, aucune cotisation du gouvernement n'a jamais été créditée à la caisse.

A.4 Revenus d'intérêt

L'intérêt est crédité trimestriellement à la caisse en fonction du rendement du trimestre précédent du portefeuille d'obligations théoriques sous-jacent aux comptes de pension de retraite combinés de la fonction publique, des Forces canadiennes – force régulière, et de la Gendarmerie royale du Canada.

A.5 Prestations de décès de base

Le montant de la prestation de base est déterminé uniquement conformément aux modalités de la LPRGRC, sans tenir compte des dividendes cumulatifs (voir la sous-section A.6 ci-dessous) qui pourraient être payables. Un montant forfaitaire ou des prestations de retraite, selon le cas, sont payables au décès d'un participant qui a versé les cotisations prévues et les a laissées dans la caisse.

A.5.1 Pensions de conjointe admissible

Une conjointe admissible a droit à la rente rachetée par les cotisations du participant aux taux indiqués au tableau II de l'annexe de la LPRGRC. Dans bien des cas, la pension est approximativement égale à 1,5 % de la rémunération ultime du participant multiplié par ses années de service créditées. Il s'agit d'une rente viagère. Si une conjointe admissible décède avant d'avoir reçu des paiements au moins égaux aux cotisations du participant, un montant résiduel est payable.

A.5.2 Prestations forfaitaires

Si un participant décède sans laisser de conjointe admissible, un paiement forfaitaire est versé aux personnes à charge et aux proches du participant qui, de l'avis du ministre ayant le contrôle et la gestion de la GRC, ont le droit le plus élevé de partager les prestations. Le montant forfaitaire est égal à la valeur actualiséeNote de bas de page 5 d'une pension hypothétique payable à une conjointe admissible de 75 ans.

A.5.3 Plafonnement des prestations

La pension de base payable à la conjointe admissible d'un participant qui s'est marié après l'âge de 60 ans est réduite de manière à ce que la valeur actualiséeNote de bas de page 5 de sa pension ne dépasse pas la somme forfaitaire autrement payable à son décès.

A.6 Dividendes cumulatifs sur les prestations de décès de base

Si le solde de la caisse dépasse sensiblement le montant nécessaire pour prévoir suffisamment les paiements futurs qui en seront effectués, le gouverneur en conseil peut, par décret, augmenter toutes les prestations du régime, ou l'une d'entre elles, de la manière qu'il juge équitable et opportune.

Jusqu'au 31 mars 1991, l'augmentation des prestations prenait la forme de pourcentages de dividendes cumulatifs appliqués également à toutes les prestations de décès de base, à l'exception du montant résiduel payable en cas de décès anticipé d'une conjointe admissible. Le 1er avril 1991, des pourcentages de dividendes cumulatifs distincts ont été introduits pour les prestations forfaitaires et pour les pensions aux conjointes admissibles. Parallèlement, les dividendes cumulatifs ont été appliqués au montant résiduel payable en cas de décès anticipé d'une conjointe admissible. Les taux de dividende au 31 mars 2025 sont de 1 557 % pour les prestations de retraite et les prestations résiduelles, et de 872 % pour les montants forfaitaires payables au décès des participants.

Les dividendes cumulatifs qui peuvent être déclarés ne sont pas assujettis au plafonnement des prestations de décès de base décrit à la sous-section A.5.3 ci-dessus.

A.7 Indemnités de résiliation

Un participant peut choisir en tout temps de retirer ses cotisations de la caisse, sans intérêt; ni lui ni aucune de ses personnes à charge n'ont droit au régime par la suite.

A.8 Versements échelonnés

Un participant peut choisir en tout temps de cesser les versements échelonnés effectués à l'égard d'un rachat de service passé. La valeur actualiséeNote de bas de page 6 des paiements interrompus est ensuite convertie en un montant équivalentNote de bas de page 7 de prestation de décès de base et la prestation de décès de base accumulée est réduite en conséquence. Cela entraîne une réduction du montant du dividende cumulatif.

Si un participant décède pendant qu'il verse des versements échelonnés, il a droit au régime demeure inchangé puisque tous les paiements requis sont réputés avoir été effectués.

Annexe B ― Données sur les participants

B.1 Source

Les données individuelles relatives aux participants et aux conjointes admissibles au 31 mars 2025 figurent dans les sommaires de données de la présente annexe. Les données sur les conjointes admissibles ont été fournies par Services publics et Approvisionnement Canada (SPAC), qui est responsable du paiement des prestations.

B.2 Validation

Nous avons procédé à certains tests d'uniformité interne ainsi qu'à des tests d'uniformité avec les données utilisées dans l'évaluation précédente en ce qui a trait au rapprochement des participants, à l'information de base (date de naissance, sexe, etc.), et aux rentes aux survivants.

B.3 Sommaire des données

Dans le présent rapport, participant désigne un ancien cotisant dont les cotisations sont toujours créditées à la caisse et conjointe admissible désigne une conjointe admissible dont la pension est imputée à la caisse. Tous les participants sont des hommes et tous les conjoints survivants sont des conjointes admissibles. Aucune rente pour enfants n'est en cours de paiement au 31 mars 2025.

Les données sur les participants sont résumées dans les tableaux suivants.

| Âge au dernier anniversaire | NombreNote c du tableau 8 | Prestations annuelles de conjoint de survivantNote a du tableau 8,Note b du tableau 8 | |

|---|---|---|---|

| Moyenne ($) | Total ($) | ||

| 95-99 | 2 | 30 889 | 61 778 |

| 100+ | 1 | * aucune donnée | * aucune donnée |

| Tous les âges | 3 | * aucune donnée | * aucune donnée |

|

Âge moyen : 101,8 ans Notes du tableau 8

|

|||

| Âge au dernier anniversaire | Nombre | Prestations annuellesNote a du tableau 9 | |

|---|---|---|---|

| Moyenne ($) | Total ($) | ||

| Moins de 85 ans | 2 | 24 318 | 48 636 |

| 85-89 | 2 | 19 511 | 39 022 |

| 90-94 | 11 | 28 210 | 310 310 |

| 95+ | 11 | 21 060 | 231 660 |

| Tous les âges | 26 | 24 217 | 629 628 |

|

Âge moyen : 93,4 ans Notes du tableau 9

|

|||

B.4 Conciliation

Le tableau suivant, dérivé des données de base, présente une conciliation du nombre de participants et de conjointes admissibles au 31 mars 2025 avec le nombre indiqué dans le rapport précédent.

| Participants | Conjointes admissibles | |

|---|---|---|

| Au 31 mars 2022 | 11 | 55 |

| Correction des données | aucune donnée - | aucune donnée - |

| Décès avec survivants | (1) | 1 |

| Décès sans survivant | (7) | (30) |

| Au 31 mars 2025 | 3 | 26 |

Annexe C ― Méthodologie

C.1 Caisse de pension de la Gendarmerie royale du Canada (personnes à charge)

Le solde de la caisse de pension de la Gendarmerie royale du Canada (personnes à charge) fait partie des Comptes publics du Canada. Le portefeuille sous-jacent d'obligations théoriques décrit à la section 2.4 est inscrit à sa valeur comptable.

Le seul autre montant lié à la caisse correspond à la valeur actualisée, conformément aux rendements projetés de la caisse décrits à la section C.3 ci-dessous et indiqués à l'annexe D, de tous les versements échelonnés futurs effectués par les participants à l'égard des rachats de service antérieur effectués avant le 31 mars 1987, date à laquelle le dernier participant au régime a pris sa retraite du service actif.

C.2 Passif actuariel

C.2.1 Participants

Le passif actuariel des participants à la date d'évaluation correspond à la valeur actualisée, conformément aux hypothèses actuarielles, de toutes les prestations futures constituées à cette date au titre du service en tant que participant actif de la GRC. Les dernières améliorations aux prestations approuvées par le gouverneur en conseil sont réputées être fixées à 1 557 % pour les pensions et à 872 % pour les montants forfaitaires payables au décès des participants.

C.2.2 Conjointes admissibles

Le passif actuariel des conjointes admissibles à la date d'évaluation correspond à la valeur actualisée, conformément aux hypothèses actuarielles, de toutes les prestations futures auxquelles ces conjointes admissibles ont droit à cette date. Les dernières améliorations aux prestations approuvées par le gouverneur en conseil sont réputées être fixées à 1 557 %.

C.3 Taux de rendement prévus de la caisse

Le gouvernement applique à la caisse les mêmes crédits d'intérêt trimestriels qu'aux trois principaux comptes de pension de retraite (fonction publique, Forces canadiennes – Force régulière et Gendarmerie royale du Canada). Les rendements projetés (présentés à l'annexe D) présumés dans le calcul du passif correspondent aux rendements annuels projetés sur la valeur comptable combinée des trois principaux comptes de pension de retraite.

Les taux de rendement projetés ont été déterminés selon un processus itératif impliquant les crédits d'intérêt sur le portefeuille d'obligations théoriques des trois comptes à la date d'évaluation, les taux d'intérêt futurs présumés sur l'argent frais (également présentés à l'annexe D) et les flux de trésorerie combinés futurs présumés pour les trois comptes. Cette approche est conforme à la législation commune aux trois régimes de retraite susmentionnés qui stipule que le rendement moyen des comptes combinés doit être utilisé pour répartir les revenus d'intérêt globaux à chacun des trois comptes.

C.4 Utilisation de l'excédent actuariel

Aux fins de la présente évaluation, il est recommandé qu'une augmentation annuelle des prestations de 16,2 % soit appliquée à compter du 1er avril 2026, du 1er avril 2027, et du 1er avril 2028, pour les pensions et les montants résiduels payables aux conjointes admissibles actuelles et futures, ainsi que pour les sommes forfaitaires payables au décès d'un participant.

Le niveau annuel subséquent d'améliorations de 2,0 % a été déterminé de manière que l'excédent actuariel soit utilisé pendant la durée de vie restante prévue du régime, en supposant que les résultats du régime évolueraient conformément aux hypothèses basées sur la meilleure estimation établies dans le présent rapport.

Annexe D ― Hypothèses économiques

D.1 Taux d'intérêt

L'hypothèse de taux d'intérêt a été modifié pour cette évaluation. Compte tenu de l'expérience récente, le taux de rendement des obligations à long terme du gouvernement du Canada (taux d'argent frais) est présumé être de 3,5 % pour l'année du régime 2026. Le taux est réputé augmenter à 3,6 % pour l'année du régime 2027, et augmente ensuite graduellement pour atteindre son taux ultime de 4,0 % par année au cours de l'année du régime 2036. Ce taux ultime est le même que dans l'évaluation précédente et il est atteint en 2036 (2034 dans l'évaluation précédente). Toutefois, le taux ultime a peu d'incidence sur le régime étant donné que la durée de vie prévue du régime est courte. L'hypothèse de rendement de la caisse, calculée tel que décrit à l'annexe C, est légèrement plus élevée que celles utilisées dans l'évaluation précédente pour toute la période future de versement des prestations. Ils sont les suivants.

| Année du régime | Taux d'intérêt (%) | |

|---|---|---|

| Argent frais | Rendement de la caisse | |

| 2026 | 3,5 | 3,0 |

| 2027 | 3,6 | 2,9 |

| 2028 | 3,7 | 2,8 |

| 2029 | 3,8 | 2,8 |

| 2030 | 3,9 | 2,7 |

| 2031 | 3,9 | 2,7 |

| 2032 | 3,9 | 2,6 |

| 2033 | 3,9 | 2,6 |

| 2034 | 3,9 | 2,7 |

| 2035 | 3,9 | 2,7 |

| 2036 | 4,0 | 2,7 |

| 2037 | 4,0 | 2,8 |

| 2038 | 4,0 | 2,9 |

| 2039 | 4,0 | 3,0 |

| 2040 | 4,0 | 3,2 |

| 2041 | 4,0 | 3,4 |

| 2042 | 4,0 | 3,6 |

| 2043 | 4,0 | 3,8 |

| 2044 | 4,0 | 3,8 |

| 2045 | 4,0 | 3,9 |

| 2046+ | 4,0 | 4,0 |

D.2 Frais d'administration

Comme dans le cadre de l'évaluation précédente, les frais engagés pour l'administration du régime sont présumés être nuls. Ces frais, qui ne sont pas imputés à la caisse, sont entièrement assumés par le gouvernement et sont regroupés à toutes les autres dépenses du gouvernement.

Annexe E ― Hypothèses démographiques

Les hypothèses démographiques sont présentées ci-dessous.

E.1 Nouveaux participants

Comme dans le cadre de l'évaluation précédente, étant donné que le régime est fermé aux nouveaux participants, il est présumé qu'il n'y aura pas de nouveaux participants.

E.2 Résiliations

Comme dans le cadre de l'évaluation précédente, chaque participant est réputé être assujetti à un taux de résiliation nul.

E.3 Mortalité

Les taux de mortalité présumés applicables aux participants ont été modifiés dans le cadre de la présente évaluation. Ils correspondent aux taux de mortalité des membres réguliers de sexe masculin pour l'année du régime 2026 tirés du rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au 31 mars 2024Note de bas de page 8.

Les taux de mortalité présumés applicables aux conjointes admissibles ont été modifiés dans le cadre de la présente évaluation. Ils correspondent aux taux de mortalité des conjoints survivants de sexe féminin pour l'année du régime 2026 tirés du rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au 31 mars 2024Note de bas de page 8.

| Âge au dernier anniversaire | Taux de mortalité pour l'année du régime 2026 | |

|---|---|---|

| Participants | Conjointes admissibles | |

| 65 | 6,3 | 8,4 |

| 75 | 19,8 | 22,7 |

| 85 | 72,5 | 63,5 |

| 95 | 247,3 | 198,7 |

| 105 | 481,7 | 448,8 |

| 115 | 1000,0 | 1000,0 |

Les taux de mortalité sont réduits à l'avenir conformément à l'hypothèse des taux d'amélioration de la mortalité utilisée dans le rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au 31 mars 2024.

Les futurs taux annuels d'amélioration de la mortalité présumés sont présentés au tableau suivant.

| Âge au dernier anniversaire | Participants | Conjointes admissibles | ||

|---|---|---|---|---|

| 2027 | 2040+ | 2027 | 2040+ | |

| 65 | 1,57 | 1,00 | 1,32 | 1,00 |

| 75 | 1,50 | 1,00 | 1,05 | 1,00 |

| 85 | 1,66 | 1,00 | 1,29 | 1,00 |

| 95 | 0,79 | 0,48 | 0,83 | 0,48 |

| 105 | 0,23 | 0,15 | 0,34 | 0,15 |

| 115 | aucune donnée - | aucune donnée - | aucune donnée - | aucune donnée - |

E.4 Conjointes admissibles futures et enfants admissibles

Le tableau 14 indique la proportion de participants présumés laisser, au décès, une conjointe admissible à une rente du régime. La différence d'âge présumée entre les conjoints est également présentée. Les deux hypothèses demeurent inchangées par rapport à l'évaluation précédente.

| Âge au dernier anniversaire du participant au décès | Proportion de participants mariés | Différence d’âgeNote a du tableau 14 |

|---|---|---|

| 95 | 0,31 | (6) |

| 100 | 0,16 | (8) |

| 105 | 0,07 | (11) |

| 110 | 0,03 | (14) |

| 115 | 0,01 | (18) |

|

Notes du tableau 14

|

||

Compte tenu de l'âge avancé des participants actuels, l'hypothèse de l'évaluation précédente, qu'aucun participant ne laisserait un enfant ou un étudiant admissible à recevoir une rente, a été retenue.