Rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au 31 mars 2024

Président du Conseil du Trésor

Ottawa, Canada

K1A 0R5

Monsieur le Ministre,

Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous transmettre le rapport sur l'examen actuariel au 31 mars 2024 du Régime de retraite de la Gendarmerie royale du Canada. Cet examen actuariel porte sur les prestations de retraite et cotisations définies par les parties I, III et IV de la Loi sur la pension de retraite de la Gendarmerie royale du Canada, la Loi sur les régimes de retraite particuliers et la Loi sur le partage des prestations de retraite.

Veuillez agréer l'expression de mes sentiments distingués,

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Bureau de l'actuaire en chef

Table des matières

- 1 Faits saillants du rapport

- 2 Introduction

- 3 Bases de l'évaluation

- 4 Résultats de l'évaluation

- 4.1 Situation financière – LPRGRC

- 4.2 Rapprochement des changements de la situation financière – LPRGRC

- 4.3 Certificat de coût – LPRGRC

- 4.4 LPRGRC – Sensibilité des résultats d'évaluation aux hypothèses économiques

- 4.5 RC – Situation financière

- 4.6 RC - Coût pour le service courant

- 4.7 Sommaire des coûts estimatifs pour le gouvernement

- 5 Opinion actuarielle

- Annexe A ― Sommaire des dispositions du régime

- Annexe B ― Dispositions relatives aux prestations des régimes compensatoires

- Annexe C ― Actifs, comptes et taux de rendement

- Annexe D ― Données sur les participants

- Annexe E ― Méthodologie d'évaluation en vertu de la LPRGRC

- Annexe F ― Hypothèses économiques en vertu de la LPRGRC

- Annexe G ― Hypothèses démographiques - LPRGRC

- Annexe H ― Méthodologie et hypothèses d'évaluation du RC

- Annexe I ― Projections du régime de retraite de la GRC

- Annexe J ― Évaluer et illustrer les risques de dégradation

- Annexe K ― Incertitude des rendements des placements futurs

- Annexe L ― Données détaillées sur les participants

Liste des tableaux

- Tableau 1 Hypothèses économiques ultimes basées sur la meilleure estimation

- Tableau 2 Hypothèses démographiques

- Tableau 3 État du Compte de pension de retraite

- Tableau 4 Situation financière de la caisse de retraite

- Tableau 5 Conciliation de la situation financière du 31 mars 2021 au 31 mars 2024 par arrangement financier

- Tableau 6 Expérience des gains et pertes de l'année du régime du 31 mars 2021 au 31 mars 2024 par arrangement financier

- Tableau 7 Incidence de la révision des hypothèses actuarielles sur la situation financière

- Tableau 8 Cotisation pour le service courant pour l'année du régime 2026

- Tableau 9 Rapprochement du coût pour le service courant

- Tableau 10 Taux de cotisation des participants

- Tableau 11 Projection du coût pour le service courant prévu sur une base d'année du régime

- Tableau 12 Projection du coût pour le service courant prévu sur une base d'année civile

- Tableau 13 Frais d’administration de la Caisse de retraite

- Tableau 14 Cotisations anticipées pour le rachat de service antérieur

- Tableau 15 Sensibilité des résultats d'évaluation aux variations des hypothèses économiques clés

- Tableau 16 État du RC

- Tableau 17 Coût pour le service courant - Compte du RC

- Tableau 18 Coût pour le service courant sur une base d’année civile – Compte du RC

- Tableau 19 Cotisation prévu pour le gouvernement

- Tableau 20 Crédit prévu du gouvernement

- Tableau 21 Taux de cotisation des participants

- Tableau 22 Sommaire des prestations pour les membres réguliers

- Tableau 23 Sommaire des prestations pour les membres civils

- Tableau 24 Sommaire des prestations pour les pensionnés

- Tableau 25 Conciliation des soldes du Compte de pension de retraite

- Tableau 26 Conciliation des soldes de la Caisse de retraite

- Tableau 27 Conciliation des soldes du Compte du RC

- Tableau 28 Taux d’intérêt / Taux de rendement nominaux

- Tableau 29 Sommaire des données sur les participants

- Tableau 30 Rapprochement du nombre de participants

- Tableau 31 Rapprochement des cotisants

- Tableau 32 Rapprochement des pensionnés

- Tableau 33 Rapprochement des pensionnés invalides

- Tableau 34 Rapprochement des participants différés

- Tableau 35 Valeur actuarielle de l’actif de la Caisse de retraite

- Tableau 36 Taux d'augmentation de l'IPC

- Tableau 37 Taux d'augmentation du MGAP

- Tableau 38 Augmentation des taux de gains admissibles

- Tableau 39 Composition de l'actif

- Tableau 40 Composition de l'actif

- Tableau 41 Écarts de taux obligataires par rapport aux obligations fédérales long terme

- Tableau 42 Taux de rendement réel par classe d'actif

- Tableau 43 Taux de rendement global sur les actifs de la caisse de retraite

- Tableau 44 Taux de rendement des actifs de la caisse de retraite

- Tableau 45 Taux d'intérêt réels pour les valeurs de transfert

- Tableau 46 Hypothèses économiques

- Tableau 47 Échantillon de hausses salariales liées à l'ancienneté et à l'avancement

- Tableau 48 Pourcentage de hausses annuelles prévues du nombre de cotisants – membres réguliers

- Tableau 49 Échantillon des taux prévus de retraite – Membres réguliers

- Tableau 50 Échantillon des taux prévus de retraite – Membres civils

- Tableau 51 Échantillon des taux prévus de retraite pour cause d'invalidité

- Tableau 52 Échantillon des taux prévus de cessation d'emploi

- Tableau 53 Échantillon des taux prévus de mortalité

- Tableau 54 Échantillon des taux prévus de mortalité pour membres invalides

- Tableau 55 Échantillon des taux d'amélioration de la mortalité

- Tableau 56 Espérance de vie par cohorte des cotisants et des pensionnés non invalides - Membres réguliers

- Tableau 57 Espérance de vie par cohorte des cotisants et des pensionnés non invalides - Membres civils

- Tableau 58 Échantillon des probabilités qu'il y ait un conjoint admissible au décès du participant

- Tableau 59 Taux prévus d'enfants cessant d'être admissibles à une allocation de survivant

- Tableau 60 Sensibilité des résultats financiers au risque de taux d'intérêt

- Tableau 61 Sensibilité de l'espérance de vie par cohorte aux variations des taux d'amélioration de la mortalité - Membres réguliers

- Tableau 62 Sensibilité de l'espérance de vie par cohorte aux variations des taux d'amélioration de la mortalité - Membres civils

- Tableau 63 Sensibilité des résultats financiers aux variations des taux d'amélioration de la mortalité

- Tableau 64 Position financière de la Caisse à la suite d'un événement extrême du portefeuille basé sur la meilleure estimation au 31 mars 2027

- Tableau 65 Membres réguliers cotisants de sexe masculin

- Tableau 66 Membres réguliers cotisants de sexe masculin - Sommaire

- Tableau 67 Membres réguliers cotisants de sexe féminin

- Tableau 68 Membres réguliers cotisants de sexe féminin - Sommaire

- Tableau 69 Membres civils cotisants de sexe masculin

- Tableau 70 Membres civils cotisants de sexe masculin - Sommaire

- Tableau 71 Membres civils cotisants de sexe féminin

- Tableau 72 Membres civils cotisants de sexe féminin - Sommaire

- Tableau 73 Membres réguliers pensionnés de retraite de sexe masculin

- Tableau 74 Membres réguliers pensionnés invalides de sexe masculin

- Tableau 75 Membres réguliers pensionnés de retraite de sexe féminin

- Tableau 76 Membres réguliers pensionnés invalides de sexe féminin

- Tableau 77 Membres civils pensionnés de retraite de sexe masculin

- Tableau 78 Membres civils pensionnés invalides de sexe masculin

- Tableau 79 Membres civils pensionnés de retraite de sexe féminin

- Tableau 80 Membres civils pensionnés invalides de sexe féminin

- Tableau 81 Pensionnés différés

- Tableau 82 Survivants admissibles de sexe féminin

- Tableau 83 Survivants admissibles de sexe masculin

- Tableau 84 Enfants

Liste des graphiques

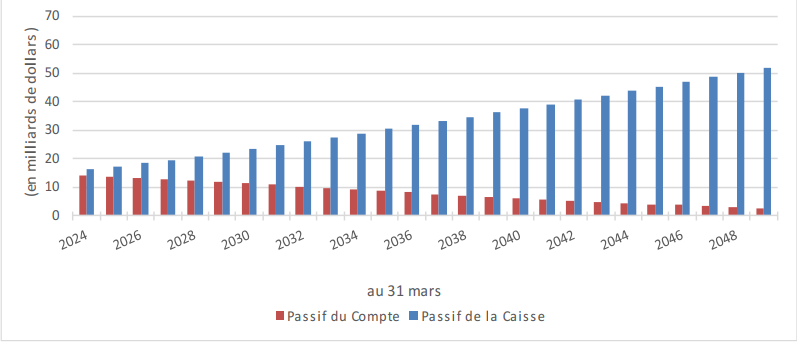

- Graphique 1 Évolution des passifs de la Caisse de retraite et du Compte de pension de retraite de l'année du régime 2024 à l’année du régime 2049

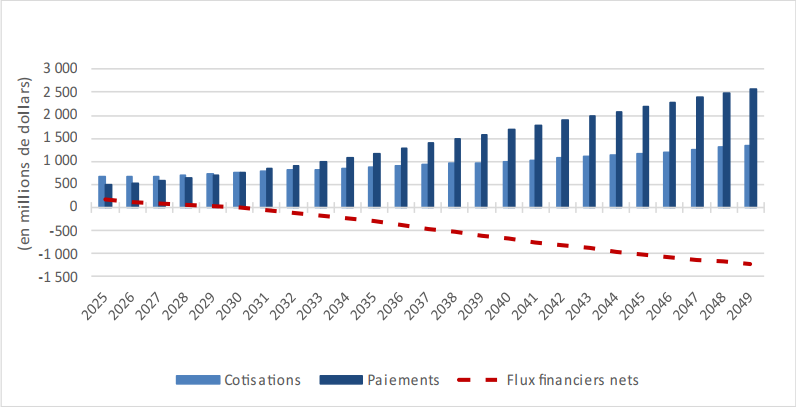

- Graphique 2 Évolution des flux de trésorerie de la Caisse de retraite de l'année du régime 2025 à 2049

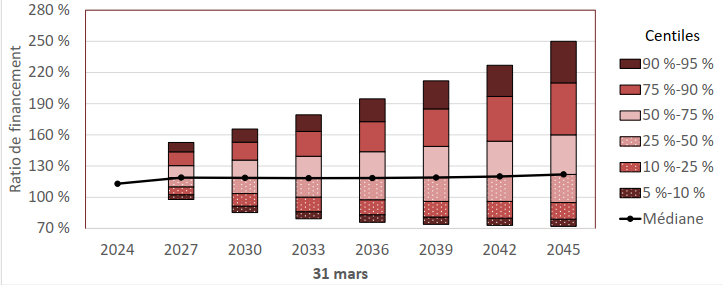

- Graphique 3 Caisse de retraite – Éventail des ratios de financement potentiels du portefeuille de meilleure estimation de l'année du régime 2024 à 2045

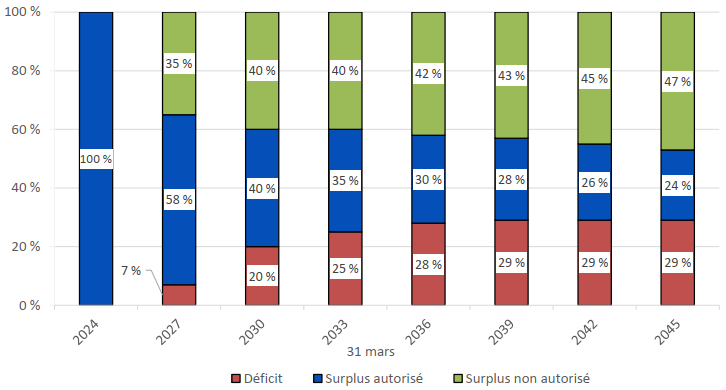

- Graphique 4 Caisse de retraite – Probabilité de déficit, surplus autorisé et non autorisé dus à la volatilité des placements et à la modélisation de l'inflation de l'année du régime 2024 à 2045

1 Faits saillants du rapport

| Compte de pension de retraite (Service antérieur au 1er avril 2000) | Caisse de retraite (Service depuis le 1er avril 2000) | |

|---|---|---|

| Situation financière |

|

|

| Ratio de financement/crédits ou paiements spéciaux |

|

|

| Taux de cotisation des participantsNote b du tableau A |

|

|

| Coût projeté pour le service courant (année civile 2026) |

|

|

|

Notes du tableau A

|

||

2 Introduction

Ce rapport actuariel sur le Régime de retraite de la Gendarmerie royale du Canada (Régime de retraite de la GRC) a été préparé conformément à la Loi sur les rapports relatifs aux pensions publiques (LRPP).

Cette évaluation actuarielle est en date de 31 mars 2024 et se rapporte aux prestations de retraite et cotisations définies aux parties I, III et IV de la Loi sur la pension de retraite de la Gendarmerie royale du Canada (LPRGRC), la Loi sur les régimes de retraite particuliers (LRRP), qui couvre les Régimes compensatoires (RC), et la Loi sur le partage des prestations de retraite (LPPR).

Le rapport actuariel précédent avait été préparé en date du 31 mars 2021. La prochaine évaluation périodique devrait être effectuée au plus tard le 31 mars 2027.

2.1 Objet du rapport actuariel

Le rapport actuariel vise à :

- déterminer l'état du Compte de pension de retraite (Compte de pension de retraite) de la Gendarmerie royale du Canada (GRC), de la Caisse de retraite (Caisse de retraite) de la GRC et du RC;

- déterminer les coûts projetés pour le service courant de la Caisse de retraite et du RC de la GRC; et

- aider le président du Conseil du Trésor à prendre des décisions éclairées quant au financement des obligations de retraite du gouvernement.

Le présent document est destiné exclusivement aux objectifs susmentionnés. Il a été préparé pour répondre à ces objectifs spécifiques et peut ne pas convenir à d'autres fins sans l'approbation du Bureau de l'actuaire en chef (BAC).

Pour toute question concernant l'utilisation correcte de ce document, veuillez contacter le BAC.

2.2 Structure du rapport

La section 3 présente un aperçu général des bases de l'évaluation utilisée dans la préparation de ce rapport actuariel alors que la section 4 présente la situation financière du régime ainsi que le rapprochement des changements de la situation financière et le certificat de coûts.

Enfin, la section 5 fournit l'opinion actuarielle pour cette évaluation.

Les diverses annexes fournissent un résumé des dispositions du régime de retraite de la GRC, une description des données, des méthodes et des hypothèses utilisées. Les annexes présentent également les projections du régime de retraite, des scénarios illustrant les risques de dégradation et l'incertitude des résultats découlant des rendements futurs des placements.

Les chiffres présentés dans les tableaux du présent rapport ne correspondent pas toujours au total en raison des arrondis.

3 Bases de l'évaluation

3.1 Éléments ayant servi à l'évaluation

Ce rapport repose sur les dispositions relatives aux prestations de retraite établies par la loi, résumées aux annexes A et B.

Depuis la dernière évaluation, aucun amendement n'a été apporté à la Loi sur la pension de retraite de la Gendarmerie royale du Canada.

La Politique de financement pour les régimes de retraite du secteur public (Politique de financement) a été approuvée par le Conseil du Trésor en 2018. Elle fournit des directives et des règles afin d'appuyer la gouvernance prudente des régimesNote de bas de page 1 et veille à ce que des actifs suffisants soient accumulés pour couvrir le coût des prestations acquises. Les méthodes, les hypothèses et les résultats de la présente évaluation actuarielle sont conformes aux dispositions de la Politique de financement.

À la suite des modifications incluses dans la Loi no 2 sur le plan d'action économique de 2014, on s'attendait à ce que les membres actifs civils de la GRC deviennent des employés de la fonction publique en vertu de la Loi sur l'emploi dans la fonction publique et participent au Régime de retraite de la fonction publique du Canada (Régime de retraite de la FP). Toutefois, l'intégration des membres civils de la GRC à la Loi sur l'emploi dans la fonction publique a été reportée indéfiniment. Par conséquent, aucun ajustement au passif et au service courant n'a été apporté dans le rapport.

Les taux de cotisation des participants pour les années civiles 2025 à 2027 correspondent aux taux de cotisation des cotisants du groupe 1 du Régime de retraite de la FP déterminés dans le 20e Rapport actuariel sur le Régime de retraite de la fonction publique du Canada au 31 mars 2023. Bien que l’on anticipe une évolution des taux de cotisation après 2027, nous avons supposé qu’ils seraient maintenus par la suite à leur niveau de 2027 aux fins de ce rapport.

Les données financières sur lesquelles repose cette évaluation sont composées :

- de la Caisse de retraite, qui regroupe les actifs investis que le gouvernement réserve pour le paiement des prestations à l'égard du service depuis le 1er avril 2000;

- du Compte de pension de retraite, établi pour faire un suivi des obligations de retraite du gouvernement à l'égard du service avant le 1er avril 2000; et

- du Compte du RC établi pour faire un suivi des prestations en excédent des prestations prévues pour les régimes de retraite agréés selon la Loi de l'impôt sur le revenu.

Ces actifs et le solde des comptes de retraite sont résumés à l’Annexe C.

Les données sur les participants sont fournies par Services publics et Approvisionnement Canada (SPAC). Les données et les tests effectués sur celles-ci sont résumés à l’Annexe D.

L'évaluation a été préparée en utilisant des pratiques actuarielles reconnues au Canada et les méthodes et hypothèses résumées aux annexes E à H.

Toutes les hypothèses actuarielles utilisées dans le présent rapport sont fondées sur la meilleure estimation et n'incluent aucune marge pour écarts défavorables. Elles sont individuellement raisonnables et appropriées dans l'ensemble aux fins de l'évaluation en date du présent rapport.

Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées en fonction des tendances économiques et de l'expérience et des tendances démographiques. Une description complète des hypothèses est détaillée aux annexes F à H.

Le Tableau 1 présente un résumé des hypothèses économiques ultimes utilisées dans ce rapport et dans le rapport précédent.

| Hypothèse | 31 mars 2024 | 31 mars 2021 |

|---|---|---|

| Taux d'inflation prévu | 2,0 % | 2,0 % |

| Augmentation réelle des gains admissibles | 0,5 % | 0,6 % |

| Augmentation réelle du MGAP et du MGANote a du tableau 1 | 0,8 % | 0,9 % |

| Rendement réel de la Caisse de retraite | 4,0 % | 3,9 % |

| Taux d'intérêt projeté réel du Compte de pension de retraite | 2,0 % | 2,0 % |

| Taux d'intérêt projeté réel du Compte du RC | 2,0 % | 2,0 % |

|

Notes du tableau 1

|

||

Le Tableau 2 présente un résumé des hypothèses démographiques utilisées dans ce rapport et dans le rapport précédent.

| Hypothèse | 31 mars 2024 | 31 mars 2021 |

|---|---|---|

| Hausses salariales liées à l'ancienneté et l'avancementNote a du tableau 2 | ||

|

Membres réguliers

|

0,6 à 2,7 % | 0,2 à 2,6 % |

|

Membres civils

|

0,2 à 2,4 % | 0,6 à 2,4 % |

| Espérance de vie par cohorte si 65 ans lors de l'année d'évaluation | ||

|

Membres réguliers hommes

|

22,9 | 22,5 |

|

Membres réguliers femmes

|

24,5 | 25,0 |

|

Membres civils hommes

|

22,7 | 22,4 |

|

Membres civils femmes

|

24,2 | 24,1 |

| Âge de retraite moyen | ||

|

Membres réguliers

|

57,1 | 57,0 |

|

Membres civils

|

60,0 | 59,1 |

|

Notes du tableau 2

|

||

3.2 Événements subséquents

La Loi sur l'équité salariale est entrée en vigueur le 31 août 2021 et s'applique à tous les employeurs sous réglementation fédérale qui comptent 10 employés et plus. Elle exigeait initialement que les plans soient élaborés dans les 3 ans suivant cette date. Le 5 juillet 2024, le Commissaire à l'équité salariale a accordé au Secrétariat du Conseil du Trésor une prolongation de 18 mois pour afficher la version définitive du plan d'équité salariale des membres réguliers et civils de la GRC, avec une nouvelle date limite fixée au 28 février 2026.

Étant donné que la version définitive du plan d'équité salariale soit encore en cours d'élaboration et que l'incidence complète sur la rémunération demeure incertaine, l'impact estimé des augmentations salariales prévues n’a pas été reflété dans la présente évaluation.

En juillet 2025, le gouvernement du Canada a annoncé la tenue d'un examen exhaustif des dépenses. Comme les détails n’étaient pas disponibles au moment de la préparation de ce rapport, nous n'avons pas tenu compte de son impact potentiel dans le présent rapport.

Les économies canadienne et mondiale traversent une période d'incertitude accrue, en partie en raison de l'escalade des tensions commerciales, des risques environnementaux et des conflits géopolitiques. Les répercussions futures de ces enjeux et risques dans le présent rapport sont encore incertaines et évolutives, et ils n'ont pas été reconnus comme des événements subséquents.

À la date de signature du présent rapport, nous n'avions été informés d'aucun autre événement subséquent qui pourrait avoir une incidence importante sur les résultats de cette évaluation.

4 Résultats de l'évaluation

Ce rapport repose sur les dispositions relatives aux prestations de retraite établies par la loi, résumées aux annexes A et B, ainsi que les données financières et celles relatives aux participants, résumées aux annexes C et D, respectivement. L'évaluation a été préparée conformément à la pratique actuarielle reconnue au Canada en utilisant les méthodes et hypothèses résumées aux annexes E à H. Les résultats futurs, qui seront différents des hypothèses correspondantes, entraîneront des gains ou des pertes qui seront révélés dans les rapports subséquents.

4.1 Situation financière – LPRGRC

Le Compte de pension de retraite est crédité des cotisations pour service antérieur et des crédits du gouvernement pour les rachats effectués avant le 1er avril 2000, et est débité des prestations versées et des frais d'administration pour le service accumulé avant le 1er avril 2000.

Depuis le 1er avril 2000, les cotisations des participants et du gouvernement excédant les prestations et les frais d'administration sont transférées à la Caisse de retraite et investies sur les marchés financiers par l'Office d'investissement des régimes de pensions du secteur public (Investissements PSP).

Le Tableau 3 présente l'état du Compte de pension de retraite au 31 mars 2024. Les résultats de l'évaluation précédente sont également présentés à des fins de comparaison.

| Éléments de la situation financière | 31 mars 2024 | 31 mars 2021 |

|---|---|---|

| Actif | ||

|

Solde enregistré du compte

|

13 552 | 13 353 |

|

Valeur actualisée des cotisations pour service antérieur

|

5 | 6 |

| Actif total | 13 557 | 13 359 |

| Passif actuariel | ||

|

Membres réguliers

|

||

|

Cotisants

|

573 | 1 126 |

|

Pensionnés de retraite

|

9 761 | 9 923 |

|

Pensionnés invalides

|

1 677 | 1 502 |

|

Survivants à charge - Conjoint

|

967 | 807 |

|

Membres civils

|

||

|

Cotisants

|

51 | 89 |

|

Pensionnés de retraite

|

770 | 778 |

|

Pensionnés invalides

|

105 | 106 |

|

Survivants à charge - Conjoint

|

62 | 56 |

|

Frais d'administration

|

159 | 115 |

|

Paiements en suspens

|

0 | 1 |

| Passif actuariel total | 14 125 | 14 503 |

| Excédent/(insuffisance) actuariel(le) | (568) | (1 144) |

Conformément à la LPRGRC, l’insuffisance actuarielle de 568 millions de dollars pourrait être amortie sur une période maximale de 15 ans à compter du 31 mars 2026. Si l'insuffisance est amortie sur la période maximale, 15 crédits annuels égaux de 48 millions de dollars pourraient être versés au Compte de pension de retraite. Le moment et les modalités de ces crédits sont déterminés par le président du Conseil du Trésor.

Il est prévu que le gouvernement élimine l’insuffisance actuarielle du Compte de pension de retraite en faisant un crédit unique de 603 millions de dollars au 31 mars 2026 qui tient compte de l'intérêt accumulé sur l'insuffisance du 31 mars 2024 au 31 mars 2026.

Le Tableau 4 présente la situation financière de la Caisse de retraite au 31 mars 2024. Les résultats de l'évaluation précédente sont également présentés à des fins de comparaison.

| Éléments de la situation financière | 31 mars 2024 | 31 mars 2021 |

|---|---|---|

| Actif | ||

|

Valeur marchande des actifs

|

19 008 | 14 681 |

|

Ajustement actuarielNote a du tableau 4

|

(600) | (1 056) |

|

Cotisations à recevoir

|

44 | 164 |

|

Valeur actualisée des cotisations pour service antérieur

|

11 | 13 |

| Valeur actuarielle de l'actif total | 18 463 | 13 802 |

| Passif actuariel | ||

|

Membres réguliers

|

||

|

Cotisants

|

8 306 | 7 001 |

|

Pensionnés de retraite

|

3 734 | 2 854 |

|

Pensionnés invalides

|

2 196 | 1 231 |

|

Survivants à charge - Conjoint

|

121 | 78 |

|

Membres civils

|

||

|

Cotisants

|

1 069 | 956 |

|

Pensionnés de retraite

|

556 | 416 |

|

Pensionnés invalides

|

198 | 139 |

|

Survivants à charge - Conjoint

|

19 | 13 |

|

Paiements en suspens

|

12 | 32 |

| Passif actuariel total | 16 211 | 12 720 |

| Surplus/(déficit) actuariel | 2 252 | 1 082 |

|

Notes du tableau 4

|

||

Au 31 mars 2024, la Caisse de retraite a un surplus de $2 252 millions et le ratio de financement est de 113,9 %. Par conséquent, aucun paiement spécial n'est requis et il n'y a pas de surplus non autoriséNote de bas de page 2.

4.2 Rapprochement des changements de la situation financière – LPRGRC

Le Tableau 5 présente le rapprochement des changements dans la situation financière du Compte de pension de retraite et de la Caisse de retraite. Une explication des principaux éléments ayant causé les changements suit le tableau. Les nombres positifs représentent une amélioration de la situation financière, tandis que les nombres négatifs représentent une détérioration.

| Éléments de la conciliation de la situation financière | Excédent/(insuffisance) actuariel du Compte de pension de retraite | Surplus/(déficit) actuariel de la Caisse de retraite |

|---|---|---|

| Situation financière au 31 mars 2021 | (1 144) | 1 082 |

|

Gains ou (pertes) de placement reconnus au 31 mars 2021

|

s/o Sans object | 1 056 |

|

Changement de méthodologie

|

6 | 11 |

| Situation financière révisée au 31 mars 2021 | (1 138) | 2 149 |

|

Intérêt prévu sur la situation financière révisée

|

(113) | 425 |

|

Crédits ou paiements spéciaux avec intérêt

|

1 258 | s/o Sans object |

|

Gains et (pertes) d'expérience nets

|

(559) | 40 |

|

Modifications apportées aux hypothèses actuarielles

|

38 | 196 |

|

Modifications de la valeur actualisée des cotisations pour service antérieur

|

(2) | 42 |

|

Modifications de la valeur actualisée des frais d'administration

|

(52) | s/o Sans object |

|

(Gains) ou pertes de placement non reconnus au 31 mars 2024

|

s/o Sans object | (600) |

| Situation financière au 31 mars 2024 | (568) | 2 252 |

4.2.1 Gains ou pertes de placement reconnus au 31 mars 2021

Une méthode d'évaluation actuarielle de l'actif qui minimise l'incidence des fluctuations à court terme de la valeur marchande de l'actif a été utilisée dans le rapport d'évaluation précédent, ce qui fait en sorte que la valeur actuarielle de l'actif de la Caisse de retraite était inférieure de 1 056 millions de dollars à sa valeur marchande.

4.2.2 Changement de méthodologie

Des améliorations ont été apportées au logiciel d'évaluation actuarielle. Les impacts de ces améliorations ont diminué l'insuffisance du Compte de pension de retraite au 31 mars 2021 par 6 millions de dollars et ont augmenté le surplus de la Caisse de retraite à la même date par 11 millions de dollars.

4.2.3 Intérêt prévu sur la situation financière initiale révisée

Le montant des intérêts qui devraient s'accumuler pendant la période entre les évaluations a augmenté l’insuffisance par 113 millions de dollars pour le Compte de pension de retraite et a augmenté le surplus par 425 millions de dollars pour la Caisse de retraite.

Ces montants d'intérêt sont basés sur les rendements du Compte de pension de retraite et de la Caisse de retraite prévus dans le rapport précédent pour la période de trois ans entre les évaluations tel qu’indiqué dans le Tableau 28.

4.2.4 Crédits/paiements spéciaux

Le gouvernement a fait un crédit spécial unique au 31 mars 2023 pour éliminer l’insuffisance de 1 144 millions de dollars constatée dans le Compte de pension de retraite au 31 mars 2021. Compte tenu de l'intérêt prévu, ce crédit a entraîné une augmentation de 1 258 millions de dollars du solde enregistré du Compte de pension de retraite au 31 mars 2024.

4.2.5 Gains et (pertes) d'expérience

Depuis l'évaluation précédente, les gains et pertes actuariels ont augmenté l'insuffisance du Compte de pension de retraite de 559 millions de dollars et ont augmenté le surplus de la Caisse de retraite de 40 millions de dollars. Le Tableau 6 présente les principaux éléments d'expérience de gains et pertes, suivies de notes explicatives (a) à (c). Les nombres positifs représentent une amélioration de la situation financière, tandis que les nombres négatifs représentent une détérioration.

| Éléments de l'expérience des gains et (pertes) | Type d'expérience | Compte de pension de retraite | Caisse de retraite |

|---|---|---|---|

| Cessations | Démographique | 1 | 12 |

| Retraites | Démographique | (2) | 34 |

| Invalidités | Démographique | 6 | (84) |

| Mortalité | Démographique | (2) | (31) |

| Revenus de placement (a) | Économique | 6 | 644 |

| Différence service/cotisations | Économique | 0 | (88) |

| Différence débours réels/débours prévus | Économique | (36) | 34 |

| Corrections aux données sur la population | Économique | 11 | (32) |

| Indexation des prestations (b) | Économique | (523) | (234) |

| Augmentations des salaires, du MGAP, et du MGA (c) | Économique | (18) | (213) |

| Partage des prestations de retraite | Économique | 2 | 2 |

| Frais d'administration | Économique | (1) | (1) |

| Divers | Autre | (3) | (3) |

| Total des gains et (pertes) d'expérience | s/o Sans object | (559) | 40 |

Notes explicatives du Tableau 6 :

-

Les taux d'intérêt crédités au Compte de pension de retraite ont été dans l'ensemble supérieurs aux rendements projetés correspondants prévus dans l'évaluation précédente, ce qui a donné lieu à un gain d'expérience et a diminué l'insuffisance du Compte de 6 millions de dollars.

Les rendements de la Caisse de retraite pour les années du régime 2022 à 2024 sont les suivants : 10,9 %, 4,4 %, et 7,2 % comparativement aux rendements attendus de 6,5 %, 6,4 % et 5,7 % respectivement. Par conséquent, la Caisse de retraite a enregistré un gain d'investissement et a augmenté le surplus de la Caisse de 644 millions de dollars au cours de la période de trois ans entre les évaluations.

- Pour la période de janvier 2022 à janvier 2024, les taux d'indexation des pensions ont respectivement été de 2,4 %, 6,3 % et 4,8 %, comparativement aux taux attendus de 2,4 %, 4,8 % et 2,2 %. Par conséquent, l'insuffisance du Compte de pension de retraite a augmenté de 523 millions de dollars et le surplus de la Caisse de retraite a diminué de 234 millions de dollars.

- Des hausses salariales plus élevées que prévu ont augmenté l'insuffisance du Compte de pension de retraite de 18 millions dollars et ont diminué le surplus de la Caisse de retraite de 213 millions de dollars.

4.2.6 Révision des hypothèses actuarielles

Les hypothèses actuarielles ont été révisées en fonction des tendances économiques et des résultats et tendances démographiques décrits aux annexes F et G. Ces révisions ont diminué l’insuffisance du Compte de pension de retraite de 38 millions de dollars et ont augmenté le surplus de la Caisse de retraite de 196 millions de dollars. L'incidence de ces révisions est présentée dans le Tableau 7 et les révisions les plus importantes des hypothèses économiques sont abordées par la suite dans des notes explicatives (a) à (e). Les nombres positifs représentent une amélioration de la situation financière, tandis que les nombres négatifs représentent une détérioration.

| Hypothèses actuarielles | Type d'hypothèse | Compte de pension de retraite | Caisse de retraite |

|---|---|---|---|

| Taux d'intérêt et de rendement (a) | Économique | 147 | 453 |

| Augmentations des gains admissibles et du MGAP/MGA (b) | Économique | (3) | (76) |

| Taux d'indexation des rentes (c) | Économique | (99) | (53) |

| Taux pour valeurs de transfert | Économique | 0 | 34 |

| Taux de mortalité des pensionnés de retraite | Démographique | 29 | 20 |

| Taux de mortalité des pensionnés invalides | Démographique | (5) | (14) |

| Taux de mortalité des conjoints survivants | Démographique | 46 | 16 |

| Taux d'amélioration de la longévité (d) | Démographique | (81) | (85) |

| Cessations d'emploi | Démographique | 0 | (13) |

| Taux de retraite | Démographique | 6 | 67 |

| Taux de retraite pour cause d'invalidité (e) | Démographique | (2) | (148) |

| Hausses salariales liées à l'ancienneté et à l'avancement | Démographique | 0 | (5) |

| Incidence nette des révisions | s/o Sans object | 38 | 196 |

L'incidence nette de la révision des hypothèses est en grande partie attribuable aux changements des hypothèses économiques ainsi qu'aux hypothèses de mortalité et de retraite pour cause d'invalidité.

Notes explicatives du Tableau 7 :

- Le taux de rendement nominal de l'actif de la Caisse de retraite au cours de la période sélecte (années du régime 2025 à 2032) a été augmenté, passant en moyenne de 5,7 % à 6,0 %, tandis que le taux ultime (années du régime 2033 et suivantes) a été augmenté et passe de 5,9 % à 6,0 %. Les taux de rendement prévus du Compte de pension de retraite pour les années du régime 2025 à 2046 ont augmenté et passent en moyenne de 3,0 % à 3,1 %.

- Les augmentations prévues des gains admissibles pour les années du régime 2025 à 2027 ont été révisées, en moyenne, de 2,7 % à 3,8 % pour les membres réguliers et de 2,7 % à 2,3 % pour les membres civils. L'augmentation ultime des gains admissibles a été diminuée et passe de 2,6 % à 2,5 %. De plus, des changements mineurs ont été apportés aux augmentations du MGAP et du MGA, avec des répercussions minimes sur la situation financière.

- L'indexation présumée des rentes pour les années du régime 2025 à 2027 a été augmentée, en moyenne, et passe de 2,1 % à 2,4 %.

- L'hypothèse du taux ultime d'amélioration de la mortalité passe de 0,8 % à 1,0 %. Les autres modifications aux hypothèses d'amélioration de la mortalité ont des répercussions minimes sur la situation financière.

- L'hypothèse des taux de retraite pour cause d'invalidité a été augmentée pour refléter une tendance à la hausse récente des taux d'incidence de l'invalidité observée depuis la période entre les évaluations.

Des détails supplémentaires sur les changements aux hypothèses économiques et démographiques sont décrits à l’Annexe F et à l’Annexe G, respectivement.

4.2.7 Modifications à l’égard de la valeur actualisée des cotisations pour service passé

Le rachat de service passé en versements périodiques par les nouveaux cotisants depuis le dernier rapport et les changements apportés aux calendriers de paiement de certains participants ont entraîné une modification de la valeur actualisée des cotisations pour service passé. Ce changement a augmenté l'insuffisance du Compte de pension de retraite de 2 millions de dollars et a augmenté le surplus de la Caisse de retraite de 42 millions de dollars.

4.2.8 Modifications à l’égard de la valeur actualisée des frais d'administration

L'hypothèse pour les frais d'administration a été augmentée de 0,05 % et correspond à 0,50 % de la rémunération admissible.

Pour l'année du régime 2025, 51 % du total des frais d'administration sont imputés au Compte de pension de retraite; il est présumé que la proportion imputée au Compte de pension de retraite diminuera au taux de 1,1 % par année. Dans l'évaluation précédente, ils devaient être de 49,5 % pour l'année du régime 2025, diminuant de 1,5 % chaque année. Ce changement à la répartition des frais d'administration imputés au Compte de pension de retraite a augmenté l'insuffisance de 52 millions de dollars au 31 mars 2024.

4.2.9 Gains de placement non reconnus

Une méthode d'évaluation actuarielle de l'actif qui a pour but de minimiser l'incidence des fluctuations à court terme de la valeur marchande de l'actif a également été appliquée dans l'évaluation actuelle. La méthode, décrite à l’Annexe E a donné lieu à une valeur actuarielle de l'actif qui est de 600 millions de dollars inférieurs à la valeur marchande de l'actif de la Caisse de retraite au 31 mars 2024.

4.3 Certificat de coût – LPRGRC

4.3.1 Coût pour le service courant

Les détails du coût pour le service courant pour l'année du régimeNote de bas de page 3 2026 et une conciliation avec le coût pour le service courant pour l'année du régime 2023 sont présentés ci-dessous dans le Tableau 8 et Tableau 9 respectivement.

| Cotisations requises des participants | 285 |

|---|---|

| Cotisation du gouvernement | 370 |

| Cotisation totale pour le service courant | 655 |

| Rémunération admissible prévue | 2 786 |

| Cotisation totale pour le service courant en pourcentage de la rémunération admissible | 23,51 % |

| Coût pour le service courant pour l'année du régime 2023 | 23,73 |

|---|---|

| Variation prévue du coût pour le service courant entre les années du régime 2023 et 2026 | 0,06 |

| Changement de méthodologie | 0,09 |

| Expérience depuis la dernière évaluation | 0,05 |

| Modifications apportées aux hypothèses économiques | (0,97) |

| Modifications apportées aux hypothèses démographiques | 0,55 |

| Coût pour le service courant pour l'année du régime 2026 | 23,51 |

4.3.2 Projection du coût pour le service courant

Le coût pour le service courant est assumé conjointement par les participants et le gouvernement. Les taux de cotisation des participants sont déterminés sur une base d'année civile et ont été modifiés depuis la dernière évaluation. Les taux de cotisation correspondent à ceux des cotisants du groupe 1 du Régime de retraite de la fonction publique du Canada. Le Tableau 10 présente ces taux de cotisation.

| Année civile | Jusqu'au MGAP | Au-dessus du MGAP |

|---|---|---|

| 2024 | 9,35 % | 12,25 % |

| 2025 | 9,06 % | 11,64 % |

| 2026 | 9,10 % | 11,69 % |

| 2027 | 9,15 % | 11,75 % |

Le Tableau 11 présente la projection des coûts pour le service courant de la LPRGRC par année du régime, exprimés en millions de dollars ainsi qu'en pourcentage de la rémunération admissible projetée (tel que défini à l’Annexe A).

| Année du régime | En millions de dollars | En pourcentage de la rémunération admissible | Portion acquittée par le gouvernement | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2026 | 285 | 370 | 655 | 10,23 % | 13,28 % | 23,51 % | 56,5 % |

| 2027 | 297 | 382 | 679 | 10,26 % | 13,19 % | 23,45 % | 56,2 % |

| 2028Note a du tableau 11 | 308 | 395 | 703 | 10,31 % | 13,23 % | 23,54 % | 56,2 % |

| 2029Note a du tableau 11 | 318 | 410 | 728 | 10,33 % | 13,32 % | 23,65 % | 56,3 % |

|

Notes du tableau 11

|

|||||||

Le Tableau 12 présente des projections du coût pour le service courant exprimées en millions de dollars et en pourcentage de la rémunération admissible prévue pour les trois années civiles suivant la date prévue du dépôt de ce rapport. Le rapport entre le coût pour le service courant du gouvernement et celui des cotisants est également présenté.

Les projections du coût pour le service courant présentées dans ce tableau sont basées sur les taux de cotisation des participants présentés dans le Tableau 10 et les taux de cotisation du gouvernement requis pour financer le coût pour le service courant.

| Année civile | En millions de dollars | En pourcentage de la rémunération admissible | Rapport entre la cotisation pour le service courant du gouvernement et celle des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2026 | 294 | 379 | 673 | 10,26 % | 13,22 % | 23,48 % | 1,29 |

| 2027 | 305 | 392 | 697 | 10,29 % | 13,23 % | 23,52 % | 1,29 |

| 2028 | 316 | 406 | 722 | 10,34 % | 13,28 % | 23,62 % | 1,28 |

4.3.3 Frais d'administration

Le Tableau 13 présente une estimation des frais d'administration de la Caisse de retraite qui sont inclus dans le coût total pour le service courant en se basant sur les hypothèses décrites à l'annexe F.3.4.1.

| Année du régime | (en millions de dollars) |

|---|---|

| 2026 | 7 |

| 2027 | 7 |

| 2028 | 8 |

| 2029 | 8 |

Les frais d'administration du Compte de pension de retraite ont été capitalisés et sont inclus dans le passif du bilan.

4.3.4 Cotisations pour rachat de service antérieur

Le Tableau 14 présente une estimation des cotisations des participants et du gouvernement pour le rachat de service antérieur.

| Année du régime | Compte de pension de retraite | Caisse de retraite | ||

|---|---|---|---|---|

| Cotisants | Gouvernement | Cotisants | Gouvernement | |

| 2026 | 0,2 | 0,2 | 0,6 | 0,7 |

| 2027 | 0,2 | 0,2 | 0,5 | 0,6 |

| 2028 | 0,2 | 0,2 | 0,5 | 0,6 |

| 2029 | 0,2 | 0,2 | 0,4 | 0,5 |

4.4 LPRGRC – Sensibilité des résultats d'évaluation aux hypothèses économiques

L'information exigée par la loi, présentée dans le présent rapport, a été dérivée en utilisant des hypothèses démographiques et économiques futures basées sur la meilleure estimation. Les principales hypothèses basées sur la meilleure estimation, c'est-à-dire celles pour lesquelles des changements raisonnables ont l'incidence la plus importante sur les résultats financiers à long terme, sont décrites aux annexes F et G.

Compte tenu de la durée de la période de projection et du nombre d'hypothèses requises, il est peu probable que les résultats réels évolueront exactement comme les hypothèses basées sur la meilleure estimation. Des tests de sensibilité individuels ont été effectués pour montrer les projections de la situation financière du régime selon diverses hypothèses.

Le Tableau 15 montre l'incidence sur le coût pour le service courant de l'année du régime 2026 ainsi que l'effet sur le passif actuariel du Compte de pension de retraite et de la Caisse de retraite à la date d'évaluation lorsque les hypothèses économiques clés sont modifiées d'un point de pourcentage par année.

| Coût pour le service courant (en pourcentage de la rémunération admissible) | Passif actuariel (en millions de dollars) | |||||

|---|---|---|---|---|---|---|

| Caisse de retraite | Compte de pension de retraite | Caisse de retraite | ||||

| Hypothèse(s) révisée(s) | 2026 | Incidence | Au 31 mars 2024 | Incidence | Au 31 mars 2024 | Incidence |

| Aucune (c.-à-d. base actuelle) | 23,51 | s/o Sans object | 14 125 | s/o Sans object | 16 211 | s/o Sans object |

| Rendement des placements 1 % plus élevéNote a du tableau 15 | 18,80 | (4,71) | 12 683 | (1 442) | 13 784 | (2 427) |

| Rendement des placements 1 % moins élevéNote a du tableau 15 | 29,94 | 6,43 | 15 860 | 1 735 | 19 389 | 3 178 |

| Indexation des prestations 1 % plus élevé | 26,72 | 3,21 | 15 805 | 1 680 | 18 395 | 2 184 |

| Indexation des prestations 1 % moins élevé | 20,91 | (2,60) | 12 700 | (1 425) | 14 443 | (1 768) |

| Salaires, MGAP et MGA 1 % plus élevés | 25,89 | 2,38 | 14 133 | 8 | 16 804 | 593 |

| Salaires, MGAP et MGA 1 % moins élevés | 21,72 | (1,79) | 14 115 | (10) | 15 701 | (510) |

| Inflation 1 % plus élevéNote b du tableau 15 | 23,37 | (0,14) | 14 100 | (25) | 16 026 | (185) |

| Inflation 1 % moins élevéNote b du tableau 15 | 23,96 | 0,45 | 14 148 | 23 | 16 431 | 220 |

|

Notes du tableau 15

|

||||||

Les différences entre les résultats ci-dessus et ceux de l'évaluation peuvent également servir de fondement pour évaluer de manière approximative l'incidence d'autres variations numériques d'une des hypothèses clés, dans la mesure où cette incidence est supposée linéaire.

4.5 RC – Situation financière

Le Tableau 16 montre la situation financière du RC au 31 mars 2024. Les résultats de l'évaluation précédente sont également présentés à des fins de comparaison.

| Éléments de la situation financière | 31 mars 2024 | 31 mars 2021 |

|---|---|---|

| Solde enregistré du compte du RC | 36 | 36 |

| Impôt remboursable | 36 | 35 |

| Montant total du RC | 72 | 71 |

| Passif actuariel | ||

|

Cotisants

|

23 | 12 |

|

Pensionnés

|

70 | 52 |

| Passif actuariel total | 93 | 64 |

| Excédent/(insuffisance) actuariel(le) | (21) | 7 |

Le montant total du RC au 31 mars 2024 est 72 millions de dollars, ce qui est inférieur de 21 millions de dollars au passif actuariel de 93 millions de dollars.

Conformément à la LRRP, l’insuffisance actuarielle de 21 millions de dollars pourrait être amortie sur une période maximale de 15 ans à compter du 31 mars 2026. Si l'insuffisance est amortie sur la période maximale, 15 crédits annuels égaux de 1,8 millions de dollars pourraient être portés au Compte du RC. Le moment et les modalités de ces crédits sont déterminés par le président du Conseil du Trésor.

Il est prévu que le gouvernement élimine l’insuffisance actuarielle du RC en faisant un crédit unique de 22 millions de dollars au 31 mars 2026 qui tient compte de l'intérêt accumulé sur l'insuffisance du 31 mars 2024 au 31 mars 2026.

4.6 RC - Coût pour le service courant

Assumé conjointement par les cotisants et le gouvernement, le coût projeté pour le service courant du RC est de 0,04 % de la rémunération admissible pour l'année du régime 2026 est estimé demeurer au même niveau pour les trois prochaines années du régime.

Le Tableau 17 indique le coût pour le service courant du RC exprimé en millions de dollars et en pourcentage de la rémunération admissible projetée pour chaque année donnée du régime.

| Éléments du coût pour le service courant | Année du régime | |||

|---|---|---|---|---|

| 2026 | 2027 | 2028 | 2029 | |

| Gains admissibles au-delà du plafond fiscalNote a du tableau 17 | 1,03 | 1,06 | 1,10 | 1,13 |

| Allocation de survivantNote a du tableau 17 | 0,12 | 0,13 | 0,13 | 0,13 |

| Coût total pour le service courant | 1,15 | 1,19 | 1,23 | 1,26 |

| Cotisations des participants - Gains admissibles au-delà du plafond fiscal | 0,38 | 0,39 | 0,40 | 0,41 |

| Coût du gouvernement pour le service courant | 0,77 | 0,80 | 0,83 | 0,85 |

| Coût total pour le service courant en pourcentage de la rémunération admissible | 0,04 % | 0,04 % | 0,04 % | 0,04 % |

|

Notes du tableau 17

|

||||

Le Tableau 18 indique le coût projeté pour le service courant exprimé en millions de dollars et en pourcentage de la rémunération admissible prévue pour les trois années civiles suivant la date prévue du dépôt de ce rapport. Le rapport entre le coût pour le service courant du gouvernement et celui des cotisants est également présenté.

| Année civile | En millions de dollars | En pourcentage de la rémunération admissible | Rapport entre la cotisation pour le service courant du gouvernement et celle des cotisantsNote a du tableau 18 | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2026 | 0,39 | 0,79 | 1,18 | 0,01 | 0,03 | 0,04 | 2,03 |

| 2027 | 0,40 | 0,82 | 1,22 | 0,01 | 0,03 | 0,04 | 2,05 |

| 2028 | 0,41 | 0,85 | 1,26 | 0,01 | 0,03 | 0,04 | 2,07 |

|

Notes du tableau 18

|

|||||||

4.7 Sommaire des coûts estimatifs pour le gouvernement

Le Tableau 19 résume le coût estimatif du gouvernement pour la Caisse sur une base d'année du régime. Le Tableau 20 résume les crédits estimatifs du gouvernement envers le Compte du RC et envers le Compte de pension de retraite sur une base d'année du régime.

| Année du régimeNote a du tableau 19 | Cotisation pour le service courant de la Caisse de retraite | Cotisation pour le service antérieur de la Caisse de retraite | Cotisation totale du gouvernement |

|---|---|---|---|

| 2026 | 370,0 | 0,7 | 370,7 |

| 2027 | 382,0 | 0,6 | 382,6 |

| 2028 | 395,0 | 0,6 | 395,6 |

| 2029 | 410,0 | 0,5 | 410,5 |

|

Notes du tableau 19

|

|||

| Année du régimeNote a du tableau 20 | Cotisation pour le service courant du RC | Crédit spécial prévu RC | Crédit spécial prévu au Compte de pension de retraite | Cotisation pour le service antérieur | Crédit total du gouvernement |

|---|---|---|---|---|---|

| 2026 | 0,8 | 22,2 | 602,6 | 0,2 | 625,8 |

| 2027 | 0,8 | 0,0 | 0,0 | 0,2 | 1,0 |

| 2028 | 0,8 | 0,0 | 0,0 | 0,2 | 1,0 |

| 2029 | 0,9 | 0,0 | 0,0 | 0,2 | 1,1 |

|

Notes du tableau 20

|

|||||

5 Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur les rapports relatifs aux pensions publiques,

- les données sur lesquelles l'évaluation s'appuie sont suffisantes et fiables aux fins de l'évaluation;

- les hypothèses utilisées sont individuellement raisonnables et appropriées dans l'ensemble aux fins de l'évaluation; et

- les méthodes utilisées sont appropriées aux fins de l'évaluation.

Le présent rapport et l'opinion qu'il contient sont conformes à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (Section générale et Normes de pratique applicables aux régimes de retraite) de l'Institut canadien des actuaires.

Les évènements subséquents décrits à la section 3.2 n’ont pas été considérés dans cette évaluation puisque les détails n’étaient pas disponibles au moment de la préparation de ce rapport. À notre connaissance et après discussion avec le ministère des Services publics et de l'Approvisionnement et la Gendarmerie royale du Canada, il n'y a pas eu d'autres événements subséquents entre la date d'évaluation et la date de ce rapport qui auraient un effet important sur les résultats de cette évaluation.

Assia Billig, FICA, FSA

Actuaire en chef

Annie St-Jacques, FICA, FSA

François Lemire, FICA, FSA

Ottawa (Canada)

25 septembre 2025

Annexe A ― Sommaire des dispositions du régime

Des rentes ont été accordées aux participants de la Gendarmerie royale du Canada (« la GRC ») en vertu de la Loi sur la Gendarmerie royale du Canada jusqu'à ce que la Loi sur la continuation des pensions de la Gendarmerie royale du Canada et la Loi sur la pension de retraite de la Gendarmerie royale du Canada (LPRGRC) soient promulguées en 1959. Des prestations sont également versées aux participants de la GRC en vertu de la Loi sur les régimes de retraite particuliers. Les prestations peuvent être modifiées conformément à la Loi sur le partage des prestations de retraite en cas de rupture de l'union conjugale.

Changements depuis la dernière évaluation

Depuis la dernière évaluation, aucun amendement n'a été apporté à la LPRGRC ni au Règlement sur la pension de retraite de la Gendarmerie royale du Canada.

Sommaire des dispositions du régime

La présente annexe résume les prestations de retraite accordées en vertu des dispositions enregistrées en vertu de la LPRGRC qui sont conformes à la Loi de l'impôt sur le revenu. La partie des prestations qui excède les limites de la Loi de l'impôt sur le revenu est accordée en vertu des régimes compensatoires décrits à l’Annexe B.

En cas d'incohérence entre le présent résumé et la législation, la législation a préséance.

A.1 Adhésion

L'adhésion au régime est obligatoire pour tous les participants de la GRC, quelle que soit la durée du service.

A.2 Cotisations

A.2.1 Participants

Durant les 35 premières années de service reconnues, les participants cotisent selon les taux déterminés par le Conseil du Trésor, lesquels ne doivent pas dépasser les taux de cotisation payés par les cotisants du groupe 1 en vertu du Régime de retraite de la fonction publique (Régime de retraite de la FP). Le Tableau 21 indique les taux de cotisation des cotisants du groupe 1 du Régime de retraite de la FP. Il est présumé que les taux de cotisation de la GRC seront les mêmes que ceux du Régime de retraite de la FP. Le rapport actuariel sur le régime de retraite de la fonction publique du Canada en date du 31 mars 2023 fournit plus d'information sur les taux de cotisation présumés du Régime de retraite de la FP.

| Année civile | Jusqu'au MGAP | Au-dessus du MGAP |

|---|---|---|

| 2024 | 9,35 % | 12,25 % |

| 2025 | 9,06 % | 11,64 % |

| 2026 | 9,10 % | 11,69 % |

| 2027 | 9,15 % | 11,75 % |

Après 35 années de service reconnu, les participants cotisent à hauteur de 1 % des gains admissibles.

A.2.2 Gouvernement

A.2.2.1 Service courant

Le gouvernement fixe son coût mensuel sous forme d'un montant qui, combiné aux cotisations exigées par les participants au titre du service courant, suffit à couvrir le coût, estimé par le président du Conseil du Trésor, de toutes les prestations futures payables constituées à l'égard du service reconnu au cours du mois et des frais d'administration de la Caisse de retraite engagés au cours de ce mois.

A.2.2.2 Service antérieur racheté

Le gouvernement égale les cotisations des participants versées au Compte de pension de retraite à l’égard du service antérieur racheté. Les montants crédités à la Caisse de retraite par le gouvernement à l'égard du service antérieur racheté sont analogues à ceux décrits pour le service courant.

A.2.2.3 Excédent et surplus actuariel

La LPRGRC permet au gouvernement :

- d’imputer l'excédent du solde du Compte de pension de retraite sur le passif actuariel, sous réserve de limites; et

- gérer le surplus actuariel, sous réserve de limites, de la Caisse de retraite au fur et à mesure,

- soit en réduisant les cotisations du gouvernement; ou

- en réduisant les cotisations des employés et du gouvernement; ou

- en effectuant des retraits.

A.2.2.4 Insuffisance et déficit actuariel

En vertu de la LPRGRC, si une évaluation actuarielle triennale détermine un déficit actuariel du Compte de pension de retraite ou un déficit actuariel de la Caisse, l'insuffisance ou le déficit actuariel peuvent être amortis sur une période maximale de 15 ans.

Le président du Conseil du Trésor fixera le moment, les modalités et le montant des crédits à accorder. L'insuffisance ou le déficit doivent être entièrement réglés au plus tard à la fin des quinze exercices fiscaux suivant le dépôt de ce rapport.

A.3 Description sommaire des prestations

Le Régime de retraite de la GRC vise à fournir aux participants admissibles des rentes viagères liées à la rémunération. Des prestations aux participants en cas d'invalidité et aux conjoints et enfants des participants en cas de décès sont également offertes.

Sous réserve de la coordination des rentes versées par le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ), le montant initial de la rente de retraite correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutive de cinq ans, multipliée par le nombre d'années de service reconnu, à concurrence de 35 ans. La rente versée est indexée en fonction de l'Indice des prix à la consommation (IPC). Cette indexation s'applique également aux rentes différées pendant qu'elles ne sont pas en paiement. Le droit aux prestations dépend du service au sein de la GRC ou du service reconnu, au sens des notes A.4.3 et A.4.4 ci-dessous.

Un sommaire des prestations par type de cessation pour les membres réguliers, les membres civils et les pensionnés est présenté au Tableau 22, Tableau 23, et Tableau 24, respectivement. Les notes explicatives mentionnées dans ces tableaux sont fournies à la section A.4.

| Type de cessation | Service au sein de la GRC (sauf indication contraire) | Prestation |

|---|---|---|

| Retraite en raison de l'âge (note A.4.5) | Moins de 2 ans |

Le plus élevé de :

|

| 2 ans ou plus | Rente immédiate (note A.4.8) | |

| Retraite obligatoire pour favoriser l'économie ou l'efficience de la GRC | Moins de 2 ans | Remboursement des cotisations |

| De 2 ans à moins de 20 ans |

Choix de :

|

|

| 20 ans ou plus | Rente immédiate | |

| Retraite obligatoire pour inconduite | Toute période | À la discrétion du Conseil du Trésor (note A.4.12) |

| Autre type de cessation volontaire ou retraite | Moins de 2 ans | Remboursement des cotisations |

| De 2 ans à moins de 20 ans |

Choix de :

|

|

| De 20 ans à moins de 25 ans | Allocation annuelle (note A.4.13) | |

| 25 ans ou plus | Rente immédiate | |

| Retraite obligatoire pour cause d'invalidité | Moins de 2 années de service reconnu |

Le plus élevé de :

|

| 2 années ou plus de service reconnu | Rente immédiate | |

| Décès sans survivant admissible | Moins de 2 années de service reconnu | Remboursement des cotisations au bénéficiaire désigné, sinon à la succession |

| 2 années ou plus de service reconnu | Prestation minimale de décès (note A.4.17) | |

| Décès avec au moins un survivant admissible (notes A.4.15 et A.4.16) | Moins de 2 années de service reconnu |

Le plus élevé de :

|

| 2 années ou plus de service reconnu | Allocation annuelle au(x) survivant(s) admissible(s) (note A.4.19) |

| Type de cessation | Service reconnu (sauf indication contraire) | Prestation |

|---|---|---|

| Retraite volontaire à 60 ans ou plus | Moins de 2 ans | Remboursement des cotisations (note A.4.6) |

| 2 ans ou plus | Rente immédiate (note A.4.8) | |

| Retraite obligatoire pour inconduite | Toute période | À la discrétion du Conseil du Trésor (note A.4.12) |

| Autre type de cessation volontaire ou retraite | Moins de 2 ans de service au sein de la GRC | Remboursement des cotisations |

| 2 ans de service au sein de la GRC à moins de 35 ans de service au sein de la GRC |

Rente immédiate si vous êtes âgé de 55 ans et plus et comptez au moins 30 années de service reconnu. Sinon, le choix de

|

|

| 35 années de service au sein de la GRC ou plus | Rente immédiate | |

| Retraite obligatoire pour cause d'invalidité | Moins de 2 ans |

Le plus élevé de :

|

| 2 ans ou plus | Rente immédiate | |

| Décès sans survivant admissible | Moins de 2 ans | Remboursement des cotisations au bénéficiaire désigné, sinon à la succession |

| 2 ans ou plus | Prestation minimale de décès (note A.4.17) | |

| Décès avec au moins un survivant admissible (notes A.4.15 et A.4.16) | Moins de 2 ans |

Le plus élevé de :

|

| 2 ans ou plus | Allocation annuelle au(x) survivant(s) admissible(s) (note A.4.19) |

| Type de cessation | Prestation |

|---|---|

| Invalidité | Rente immédiate |

| Décès sans survivant admissible | Prestation minimale de décès (note A.4.17) |

| Décès avec au moins un survivant admissible (notes A.4.15 et A.4.16) | Allocation annuelle au(x) survivant(s) admissible(s) (note A.4.19) |

A.4 Notes explicatives

A.4.1 Gains admissibles et rémunération admissible

Les gains admissibles désignent les gains d'emploi annuels (excluant les heures supplémentaires, mais incluant les allocations admissibles comme les primes bilingues) d'un cotisant.

La rémunération admissible désigne l'ensemble des gains admissibles de tous les cotisants ayant moins de 35 années de service reconnu.

A.4.2 Indexation

A.4.2.1 Rajustement en fonction de l'indexation

Toutes les rentes (rentes et allocations) immédiates et différées sont rajustées chaque année en janvier en fonction de l'augmentation, au 30 septembre de l'année précédente, de l'indice moyen des prix à la consommation sur la période de 12 mois par rapport au chiffre correspondant un an plus tôt. Si le rajustement est négatif, les rentes ne sont pas diminuées pour cette année; toutefois, il est reporté et le prochain ajustement positif est diminué en conséquence.

A.4.2.2 Premier rajustement en fonction de l'indexation

Les rajustements en fonction de l'indexation s'appliquent à compter de la fin du mois de la cessation d'emploi. Le premier rajustement annuel suivant la cessation est réduit au prorata.

A.4.2.3 Début des paiements d'indexation

La partie indexée d'une rente de retraite, d'invalidité ou de survivant commence à être payée normalement lorsque la rente débute. Toutefois, dans le cas de la rente de retraite d'un membre régulier, l'indexation ne commence que lorsque le pensionné est âgé :

- d'au moins 55 ans et la somme de son âge et de ses années de service reconnu doit égaler au moins 85 ans; ou

- d'au moins 60 ans.

A.4.3 Service au sein de la GRC

Le service au sein de la GRC comprend toute période de service en tant que membre de la GRC et toute période de service antérieure en tant que policier que le membre a rachetée dans le cadre des dispositions de service accompagné d'option ou d'un accord de transfert de pension.

A.4.4 Service reconnu

Le service reconnu d’un cotisant comprend toute période de service au sein de la GRC à l'égard de laquelle, soit (1) il devait verser des cotisations qui demeurent dans le régime ou (2) a choisi d’en cotiser. Il comprend également toute période de service antérieure avec un autre employeur à l'égard de laquelle un cotisant a choisi de cotiser conformément aux dispositions de la LPRGRC.

A.4.5 Retraite en raison de l'âge

La retraite en raison de l'âge signifie le fait de cesser volontairement d'être un membre régulier de la GRC à l'âge de 60 ans ou après pour un motif autre que l'invalidité ou l'inconduite. Les membres réguliers qui sont entrés dans la GRC avant juillet 1988 peuvent choisir de conserver l'âge prescrit à la retraite (56 ans pour les gradés jusqu'au rang de caporal, 57 ans pour les sergents et 58 ans pour les sergents-majors et les sergents d'état-major).

A.4.6 Remboursement des cotisations

Le remboursement des cotisations signifie le paiement d'un montant égal aux cotisations accumulées pour service courant et antérieur versées ou transférées par le cotisant au régime. L'intérêt est crédité trimestriellement aux cotisations remboursées conformément au rendement des placements de la Caisse de retraite de la GRC ou conformément à l'intérêt crédité au Compte de pension de retraite, selon l'endroit où les cotisations ont été créditées.

A.4.7 Allocation de cessation en espèces

Une allocation de cessation en espèces s'entend d'un montant égal à un mois de solde, en date de cessation, multiplié par le nombre d'années de service reconnu, réduit d'un montant qui tient compte de la coordination des cotisations du régime de retraite de la GRC avec celles du RPC/RRQ.

A.4.8 Rente immédiate

L'expression rente immédiate signifie une rente non réduite qui devient payable immédiatement à la suite d'une retraite ou d'une invalidité avec rente. Le montant annuel de cette rente correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutive de cinqNote de bas de page 4 ans, multiplié par le nombre d'années de service reconnu, à concurrence de 35. Dans le cas des cotisants ayant des périodes de service à temps partiel, les gains utilisés dans le calcul de la moyenne des gains de cinq ans se fondent sur une semaine de travail à temps plein (40 heures), mais la rente est ajustée au prorata pour tenir compte des périodes de service à temps partiel.

Lorsqu'un pensionné atteint l'âge de 65 ans ou devient admissible à une rente d'invalidité en vertu du RPC/RRQ, le montant annuel de la rente est réduit d'un pourcentage des gains annuels indexés admissibles en vertu du RPCNote de bas de page 5 (ou, si moindre, de la moyenne indexée des cinq années de gains admissibles sur laquelle la rente immédiate est basée), multiplié par les années de service reconnu en vertu du RPCNote de bas de page 6. Le pourcentage applicable est de 0,625 %.

Les rentes sont payables en fin de mois jusqu'au mois au cours duquel le pensionné décède ou jusqu'à ce que le pensionné invalide soit rétabli (le dernier paiement serait alors calculé au prorata). À la suite du décès du pensionné, soit une allocation de survivant (note A.4.19) ou une prestation résiduelle de décès (note A.4.18) peuvent être payables.

A.4.9 Rente différée

Une rente différée est une rente payable à un ancien cotisant qui atteint l'âge de 60 ans. Le montant annuel de la rente est déterminé de la même manière qu'une rente immédiate (note A.4.8), mais elle est également ajustée pour tenir compte de l'indexation (note A.4.2) à compter de la date de cessation jusqu'au début des prestations.

La rente différée devient une rente immédiate si l'ancien cotisant devient invalide avant l'âge de 60 ans. Si l'invalidité cesse avant 60 ans, la rente immédiate est reconvertie à la rente différée initiale, sauf si le pensionné opte pour une allocation annuelle (notes A.4.13 et A.4.14) qui est l'équivalent actuariel prescrit d'une rente différée.

A.4.10 Valeur de transfert

Les membres réguliers et civils qui, à la date de cessation de leur service reconnu, ont respectivement moins de 60 ans et de 50 ans et qui sont admissibles à une rente différée peuvent choisir de transférer la valeur de transfert de leurs prestations, déterminée conformément au règlement, à :

- un régime enregistré d'épargne-retraite immobilisé du genre prescrit; ou

- un autre régime de retraite agréé aux termes de la Loi de l'impôt sur le revenu; ou

- une institution financière pour l'achat d'une rente différée ou immédiate immobilisée du genre prescrit.

A.4.11 Rente immédiate réduite

Rente immédiate réduite désigne une rente immédiate dont le montant annuel de la rente est déterminé conformément à la note A.4.8 est réduite de 5 % jusqu'à l'âge de 65 ans pour chaque année complète, à concurrence de six ans, dont la période de service au sein de la GRC est inférieure à 20 ans. Ce type de rente peut être choisi par un membre régulier comptant entre 2 et 20 années de service au sein de la GRC au moment de sa mise à la retraite obligatoire :

- en raison d'une réduction de la GRC; ou

- pour promouvoir l'économie ou l'efficacité de la GRC (seulement à la discrétion du Conseil du Trésor).

A.4.12 Retraite pour inconduite

En cas de mise à la retraite obligatoire pour inconduite, le cotisant a droit à :

- un remboursement de cotisations; ou

- une prestation plus élevée déterminée par le Conseil du Trésor, mais ne dépassant pas celle offerte en l'absence d'inconduite.

A.4.13 Allocation annuelle aux membres réguliers

Pour un membre régulier, une allocation annuelle désigne une rente immédiate réduite de 5 % pour chaque année complète dont :

- la période de service au sein de la GRC est inférieure à 25 ans; ou

- l'âge à la retraite est inférieur à l'âge de retraite applicable (tel que défini à la note A.4.5), selon la moindre de ces éventualités.

A.4.14 Allocation annuelle aux membres civils

Pour un membre civil, une allocation annuelle est une rente payable immédiatement à la retraite, à l'âge de 50 ans ou en date du choix, selon ce qui survient en dernier. Le montant de l'allocation est égal à celui de la rente différée à laquelle le membre civil aurait droit, réduit de 5 % pour chaque année entre 60 ans et l'âge au moment où l'allocation devient payable. Toutefois, si le membre civil est âgé d'au moins 50 ans et qu'il compte au moins 25 années de service reconnu, la différence correspondant au nombre d’années entre l’âge 60 et l’âge où l’allocation devient payable, est alors réduite du plus élevé de :

- 55 moins l'âge, et

- 30 moins le nombre d'années de service reconnu.

Le Conseil du Trésor peut annuler la réduction en tout ou en partie à l'égard de membres civils qui sont involontairement mis à la retraite à l'âge de 55 ans et plus et qui comptent au moins dix années de service au sein de la GRC.

Si un ancien membre civil admissible à une allocation annuelle dont le paiement débute à l'âge de 50 ans devient invalide avant d'atteindre cet âge, il devient alors admissible à une rente immédiate (noteA.4.8). Si l'invalidité cesse avant l'âge de 60 ans, il devient alors admissible à une rente différée (noteA.4.9), sauf si le pensionné opte pour une allocation annuelle qui est l'équivalent actuariel prescrit de la rente différée.

A.4.15 Conjoint survivant admissible

L'expression conjoint survivant admissible désigne le conjoint (y compris le conjoint de fait ou de même sexe reconnu aux termes du régime) d'un cotisant ou d'un pensionné, sauf dans les cas suivants :

- le cotisant ou le pensionné décède dans l'année qui suit le début de l'union conjugale, sauf si le ministre estime que l'état de santé du cotisant ou du pensionné au moment de l'union conjugale justifiait une attente de survie d'au moins un an;

- le pensionné s'est marié à l'âge de 60 ans ou plus, sauf si, après le mariage, ce pensionné, selon le cas :

- est redevenu cotisant; ou

- a choisi une prestation facultative de survivant avant l'expiration de la période de 12 mois suivant le mariage, en vertu de laquelle son nouveau conjoint devient admissible à une prestation de survivant moyennant une réduction de la propre rente du pensionné. Cette réduction est renversée si le nouveau conjoint décède avant le pensionné ou que l'union conjugale se termine pour une raison autre que le décès; ou

- le pensionné est une femme qui a pris sa retraite avant le 20 décembre 1975 et qui n'a pas choisi une prestation facultative de survivant à l'intérieur du délai d'un an se terminant le 6 mai 1995.

A.4.16 Enfants survivants admissibles

Les enfants survivants admissibles d'un cotisant ou d'un pensionné comprennent tous les enfants âgés de moins de 18 ans, et tous les enfants âgés d'au moins 18 ans et d'au plus 24 ans qui fréquentent à temps plein une école ou une université et qui ont poursuivi leurs études sans interruption notable depuis l'atteinte de l'âge de 18 ans ou depuis le décès du cotisant ou du pensionné; selon ce qui s'est produit en dernier.

A.4.17 Prestation minimale de décès

Si un cotisant ou un pensionné décède sans laisser de survivant admissible, la somme forfaitaire normalement versée correspond au montant du plus élevé des montants suivants :

- un remboursement de cotisations; et

- cinq fois le montant annuel de la rente immédiate à laquelle le cotisant aurait eu droit, ou à laquelle le pensionné avait droit, au moment de son décès,

déduction faite de toutes les sommes déjà versées au pensionné.

Les ajustements pour l'indexation sont exclus de ce calcul.

A.4.18 Prestation résiduelle de décès

La même formule que celle décrite à la note A.4.17 sert à déterminer la prestation résiduelle de décès, qui représente la somme forfaitaire payable au décès d'un survivant admissible, mais toutes les sommes (exclusion faite des rajustements pour l'indexation) déjà versées au survivant sont également déduites.

A.4.19 Allocation annuelle au(x) survivant(s) admissible(s)

Une allocation annuelle désigne, pour le conjoint survivant et les enfants admissibles d'un cotisant ou d'un pensionné, une rente qui devient immédiatement payable au décès de cette personne. Le montant de l'allocation est déterminé en fonction d'une allocation de base égale à 1 % de la moyenne la plus élevée des gains annuels admissibles du cotisant pendant cinq années consécutives, multipliée par le nombre d'années de service reconnu, à concurrence de 35 ans.

L'allocation annuelle au conjoint admissible est égale à l'allocation de base à moins que le conjoint ne soit devenu admissible par l'effet du choix exercé par un pensionné pour fournir une prestation facultative de survivant, auquel cas l'allocation est égale à un pourcentage de l'allocation de base déterminé par le pensionné qui a fait le choix. L'allocation annuelle à un enfant admissible équivaut à 20 % de l'allocation de base, sous réserve d'une réduction si la famille compte plus de quatre enfants admissibles. La rente payable à un enfant survivant admissible est doublée si ce dernier est orphelin.

Les allocations annuelles ne sont pas coordonnées à celles du RPC/RRQ et sont payables en versements mensuels égaux à la fin du mois jusqu'au mois au cours duquel le survivant décède ou cesse d'être admissible. Le cas échéant, une prestation résiduelle (note A.4.18) est payable à la succession au décès du dernier survivant.

A.4.20 Partage des prestations de retraite entre ex-conjoints

Conformément à la Loi sur le partage des prestations de retraite, en cas de rupture de l'union conjugale (y compris l'union de fait), une somme forfaitaire peut être débitée, par ordonnance d'un tribunal ou d'un commun accord, des comptes et/ou de la Caisse de retraite, selon le cas, et portée au crédit de l'ancien conjoint d'un cotisant ou d'un pensionné. Le montant maximal transférable correspond à la moitié de la valeur, calculée à la date du transfert, de la rente de retraite acquise par le cotisant ou le pensionné pendant la période de cohabitation. Si le participant n'a pas de droits acquis, le montant maximal transférable correspond à la moitié des cotisations versées par le participant pendant la période assujettie au partage, majorées des intérêts au taux applicable au remboursement des cotisations. Les prestations constituées du cotisant ou du pensionné sont ensuite réduites en conséquence.

Annexe B ― Dispositions relatives aux prestations des régimes compensatoires

Les régimes compensatoires sont des régimes de retraite non assujettis aux limites des prestations des régimes de retraite agréés et sont moins avantageux sur le plan fiscal, car le fonds doit transférer immédiatement un impôt remboursable de 50 % à l'Agence du revenu du Canada (ARC). En vertu du régime compensatoire (RC) de la GRC, un débit est enregistré au Compte du RC de telle façon qu'au total environ la moitié du solde du Compte est détenu comme crédit d'impôt (impôt remboursable). La présente annexe décrit les prestations de pensions de la GRC financées en vertu du régime compensatoire qui ont une incidence importante sur cette évaluation.

B.1 Allocation annuelle aux survivants admissibles

Si l'allocation annuelle aux survivants admissibles décrite à l'annexe A.4.19 dépasse les limites fiscales décrites ci-après pour les régimes de pension agréés, l'excédent à l'égard des années de service à compter du 1er janvier 1992 est débité du Compte du RC.

B.1.1 Limites fiscales pour les prestations de survivant avant la retraite

Le total de toutes les prestations de survivant avant la retraite payables à l'égard d'un participant décédé ne peut dépasser la prestation viagère prévue du participant et le montant de l'allocation au conjoint ne peut dépasser les deux tiers de la prestation viagère prévue.

La rente viagère prévue du participant correspond au plus élevé de :

- Les prestations constituées du participant décédé, réduites de la coordination avec le RPC; et

- le moindre de :

- les prestations de retraite prévues du participant à l'âge de 65 ans en fonction de l'historique salarial actuel;

- 1,5 fois le MGAP en vigueur au cours de l'année du décès du participant.

B.1.2 Limites fiscales pour les prestations de survivant après la retraite

Le montant de l'allocation au conjoint versée au cours d'une année est plafonné aux deux tiers de la prestation de retraite qui aurait été payable au participant au cours de l'année.

B.2 Gains admissibles excédentaires

Depuis 1995, la moyenne la plus élevée des gains admissibles en vertu de la LPRGRC est assujettie à un maximum annuel prescrit. Étant donné que le régime est coordonné aux rentes versées par le RPC/RRQ, le plafond prescrit dépend à la fois du plafond annuel d'accumulation des prestations (3 756,67 $ pour l'année civile 2025) payables d'un régime de retraite agréé à prestations déterminées pour chaque année de service reconnu et du MGAP. Le maximum est de 210 200 $ pour l'année civile 2025. Dans la mesure où les gains moyens d'un participant à la retraite dépassent le maximum annuel prescrit, la rente excédentaire correspondante est débitée du Compte du RC.

Annexe C ― Actifs, comptes et taux de rendement

C.1 Actif et solde des comptes

Le gouvernement a une obligation légale de respecter les promesses de pension prévues par la loi envers les membres de la GRC. Depuis le 1er avril 2000, le gouvernement a réservé des actifs investis (Caisse de retraite) pour couvrir le coût des prestations de retraite.

En ce qui concerne la partie non capitalisée du Régime de retraite de la GRC, des comptes ont été établis pour faire un suivi des obligations du gouvernement en matière de prestations de retraite, comme le Compte de pension de retraite, pour le service accompli avant le 1er avril 2000, et le Compte du RC pour les prestations en excédent de celles qui peuvent être versées en vertu des limites de la Loi de l'impôt sur le revenu pour les régimes de pension agréés.

C.1.1 Compte de pension de retraite de la GRC

Les cotisations, les coûts gouvernementaux et les prestations acquises jusqu'au 31 mars 2000 des membres de la LPRGRC font entièrement l'objet d'un suivi au moyen du Compte de pension de retraite de la GRC, qui fait partie des Comptes publics du Canada.

Avant le 1er avril 2000, toutes les cotisations des membres de la LPRGRC et les coûts du gouvernement ont été crédités au Compte de pension de retraite, ainsi que toutes les cotisations et coûts pour le service antérieur racheté remis avant le 1er avril 2000. Il est imputé des prestations payables au titre du service accompli en vertu du Compte de pension de retraite et de la portion des frais d'administration qui y est allouée.

Les revenus d'intérêt sont enregistrés au Compte de pension de retraite comme si les entrées nettes étaient investies trimestriellement dans des obligations du gouvernement du Canada sur 20 ans émises à des taux d'intérêt prescrits et détenues jusqu'à échéance. Le gouvernement n'émet aucun titre de créance au Compte de pension de retraite en reconnaissance de ces montants. Les intérêts sont crédités trimestriellement au Compte de pension de retraite en fonction du rendement moyen pour la même période des Comptes de pension de retraite combinés de la fonction publique, des Forces canadiennes et de la GRC.

Le Tableau 25 présente le rapprochement des soldes du Compte de pension de retraite.

| Année du régime | ||||

|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2022 à 2024 | |

| Solde d’ouverture au 1er avril de l'année précédente | 13 353 | 13 052 | 13 921 | 13 353 |

|

Revenus

|

||||

|

Revenus d'intérêt

|

435 | 404 | 420 | 1 259 |

|

Cotisations du gouvernement

|

0 | 0 | 0 | 0 |

|

Cotisations des participants

|

1 | 1 | 0 | 2 |

|

Transferts d’autres caisses de retraite

|

0 | 0 | 0 | 0 |

|

Rajustement du passif actuariel

|

0 | 1 220 | 0 | 1 220 |

|

Total partiel des revenus

|

436 | 1 625 | 420 | 2 481 |

|

Dépenses

|

||||

|

Rentes

|

726 | 745 | 780 | 2 251 |

|

Partage des prestations

|

6 | 7 | 6 | 19 |

|

Remboursement des cotisations et allocations

|

0 | 0 | 0 | 0 |