Cadre législatif des banques étrangères

Informations

Table des matières

Introduction : Le présent préavis donne un aperçu de la façon dont le Bureau du surintendant des institutions financières (le BSIF) administre et interprète les parties XII et XII.01 de la Loi sur les banques (la Loi), qui décrivent le cadre régissant les succursales, les activités et les placements au Canada de certaines banques étrangères et des entités qui y sont liées.

Dans le présent préavis, les parties ou dispositions évoquées sont celles de la Loi.

Dans le présent préavis :

BE désigne une « banque étrangère » au sens de l'article 2, c.-à-d. une entité étrangère qui, entre autres choses et selon le cas :

- est une banque d'après la législation d'un pays étranger;

- exerce dans un pays étranger des activités qui, au Canada, seraient en totalité ou en majeure partie des opérations bancaires;

- se livre à la prestation de services financiers et adopte une dénomination qui comprend l'un des mots « bank », « banque », « banking » ou « bancaire », employé seul ou combiné avec d'autres mots, ou tout autre mot d'une autre langue ayant un sens analogue;

- se livre à la prestation de services financiers et est du même groupe

Au sens de l'article 6. qu'une autre BE; - contrôle une BE.

On trouvera à la section 1.5 du préavis les types d'entités qui échappent au statut de BE.

BE authentique désigne une BE décrite à l'alinéa 508(1)a), soit une BE qui, selon le cas :

- est une banque d'après la législation du territoire sous le régime des lois duquel elle a été constituée ou d'un territoire où elle exerce ses activités;

- se livre à la prestation de services financiers et adopte, pour désigner ou décrire son activité, une dénomination qui comprend l'un des mots « bank », « banque », « banking » ou « bancaire », employé seul ou combiné avec d'autres mots, ou tout autre mot d'une autre langue ayant un sens analogue;

- est réglementée comme une institution de dépôt ou comme une banque sur le territoire sous le régime des lois duquel elle a été constituée ou sur un territoire où elle exerce ses activités.

Conglomérat s'entend d'une BE et de toutes les entités qui y sont liées.

ECR désigne une « entité canadienne réglementée », soit une entité visée à l'un des alinéas 468(1)a) à i) (c.-à-d. une entité réglementée au fédéral (ERF) ou une institution financière provinciale (IFP)).

ELBE désigne une « entité liée à une banque étrangère » au sens du paragraphe 507(2)

Entité visée par la partie XII désigne une BE ou une ELBE à laquelle s'applique la partie XII en vertu de l'article 508. On trouvera à la section 1 du préavis une explication de la notion.

ERF désigne une « entité réglementée au fédéral », soit une entité visée à l'un des alinéas 468(1)a) à f) (c.-à-d. une institution financière fédérale, une société de portefeuille bancaire ou une société de portefeuille d'assurances).

ESF désigne une « entité s'occupant de services financiers », soit une entité canadienne, autre qu'une ECR ou qu'une entité s'occupant de location

Groupe bancaire important désigne un conglomérat qui tire un pourcentage important de son revenu ou de son actif de BE authentiques.

IFP veut dire « institution financière provinciale », soit une entité visée aux alinéas 468(1)g) à i) (c.-à-d. une société de fiducie, de prêt ou d'assurances à charte provinciale, une société coopérative de crédit à charte provinciale et réglementée sous le régime d'une loi provinciale, ou un courtier de valeurs mobilières à charte provinciale ou fédérale).

Pourcentage important désigne le seuil permettant de déterminer si les activités bancaires à l'étranger du conglomérat représentent une part importante de l'ensemble de ses activités. Ce seuil évalue dans quelle mesure l'actif ou les recettes d'exploitation du conglomérat sont liés aux activités de BE authentiques. En vertu du Règlement fixant le pourcentage important, ce seuil est de 35 %. La section 1.4 du préavis explique comment effectuer ce calcul.

Fondement législatif :

Partie XII, Banques étrangères, articles 507 à 522.33

Partie XII.01 – Non-application de la Loi sur Investissement Canada, article 522.34

Règlement fixant le pourcentage important

Règlement sur la dispense d'agrément pour certains placements dans des entités de services intragroupes (Loi sur les banques)

Règlement sur la dispense des restrictions en matière de placements (banques, sociétés de portefeuille bancaires et banques étrangères)

Règlement sur le mode de calcul du pourcentage des activités (banques étrangères)

Règlement sur les activités de financement spécial (banques étrangères)

Règlement sur les activités en matière de technologie de l'information (banques étrangères)

Règlement sur les bureaux de représentation des banques étrangères

Règlement sur les entités liées aux banques étrangères

Règlement sur les interdictions relatives aux biens immeubles (banques étrangères)

Méthode qu'emploie généralement le BSIF pour évaluer l'application de la partie XII

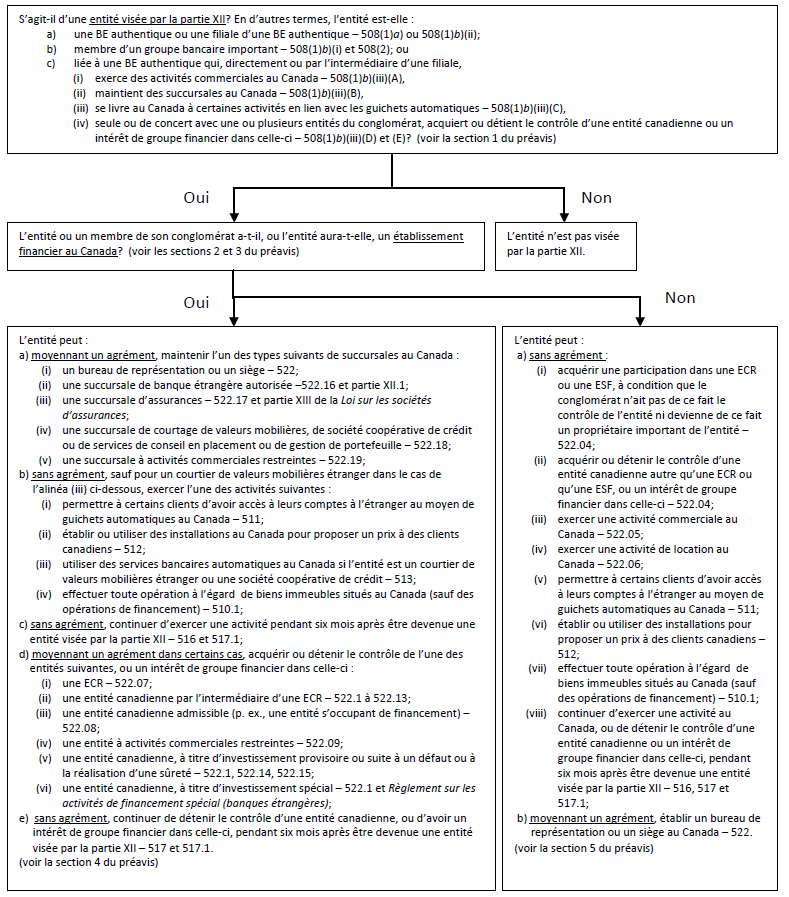

Dans le schéma ci-dessous, « entité » s'entend d'une BE ou d'une ELBE qui souhaite, selon le cas, exercer une activité commerciale au Canada (510(1)a)), établir une succursale au Canada (510(1)b)), offrir certains services automatiques au Canada (510(1)c)), acquérir ou détenir le contrôle d'une entité canadienne ou un intérêt de groupe financier dans celle-ci (510(1)d)).

Description du schéma « Méthode qu'emploie généralement le BSIF pour évaluer l'application de la partie XII »

- S’agit-il d’une entité visée par la partie XII? En d’autres termes, l’entité est-elle :

- une BE authentique ou une filiale d’une BE authentique – 508(1)a) ou 508(1)b)(ii);

- membre d’un groupe bancaire important – 508(1)b)(i) et 508(2); ou

- liée à une BE authentique qui, directement ou par l’intermédiaire d’une filiale,

- exerce des activités commerciales au Canada – 508(1)b)(iii)(A),

- maintient des succursales au Canada – 508(1)b)(iii)(B),

- se livre au Canada à certaines activités en lien avec les guichets automatiques – 508(1)b)(iii)(C),

- seule ou de concert avec une ou plusieurs entités du conglomérat, acquiert ou détient le contrôle d’une entité canadienne ou un intérêt de groupe financier dans celle-ci – 508(1)b)(iii)(D) et (E)? (voir la section 1 du préavis)

- Si non,

- L’entité n’est pas visée par la partie XII.

- Si oui,

- L’entité ou un membre de son conglomérat a-t-il, ou l’entité aura-t-elle, un établissement financier au Canada? (voir les sections 2 et 3 du préavis)

- Si oui,

- L’entité peut :

- moyennant un agrément, maintenir l’un des types suivants de succursales au Canada :

- un bureau de représentation ou un siège – 522;

- une succursale de banque étrangère autorisée –522.16 et partie XII.1;

- une succursale d’assurances – 522.17 et partie XIII de la Loi sur les sociétés d’assurances;

- une succursale de courtage de valeurs mobilières, de société coopérative de crédit ou de services de conseil en placement ou de gestion de portefeuille – 522.18;

- une succursale à activités commerciales restreintes – 522.19;

- sans agrément, sauf pour un courtier de valeurs mobilières étranger dans le cas de

l’alinéa (iii) ci-dessous, exercer l’une des activités suivantes :- permettre à certains clients d’avoir accès à leurs comptes à l’étranger au moyen de guichets automatiques au Canada – 511;

- établir ou utiliser des installations au Canada pour proposer un prix à des clients canadiens – 512;

- utiliser des services bancaires automatiques au Canada si l’entité est un courtier de valeurs mobilières étranger ou une société coopérative de crédit – 513;

- effectuer toute opération à l’égard de biens immeubles situés au Canada (sauf des opérations de financement) – 510.1;

- sans agrément, continuer d’exercer une activité pendant six mois après être devenue une entité visée par la partie XII – 516 et 517.1;

- moyennant un agrément dans certains cas, acquérir ou détenir le contrôle de l’une des entités suivantes, ou un intérêt de groupe financier dans celle-ci :

- une ECR – 522.07;

- une entité canadienne par l’intermédiaire d’une ECR – 522.1 à 522.13;

- une entité canadienne admissible (p. ex., une entité s’occupant de financement) – 522.08;

- une entité à activités commerciales restreintes – 522.09;

- une entité canadienne, à titre d’investissement provisoire ou suite à un défaut ou à la réalisation d’une sûreté – 522.1, 522.14, 522.15;

- une entité canadienne, à titre d’investissement spécial – 522.1 et Règlement sur les activités de financement spécial (banques étrangères);

- sans agrément, continuer de détenir le contrôle d’une entité canadienne, ou d’avoir un intérêt de groupe financier dans celle-ci, pendant six mois après être devenue une entité

visée par la partie XII – 517 et 517.1.

- moyennant un agrément, maintenir l’un des types suivants de succursales au Canada :

- (voir la section 4 du préavis)

- L’entité peut :

- Si non,

- L’entité peut :

- sans agrément :

- acquérir une participation dans une ECR ou une ESF, à condition que le conglomérat n’ait pas de ce fait le contrôle de l’entité ni devienne de ce fait un propriétaire important de l’entité – 522.04;

- acquérir ou détenir le contrôle d’une entité canadienne autre qu’une ECR ou qu’une ESF, ou un intérêt de groupe financier dans celle-ci – 522.04;

- exercer une activité commerciale au Canada – 522.05;

- exercer une activité de location au Canada – 522.06;

- permettre à certains clients d’avoir accès à leurs comptes à l’étranger au moyen de guichets automatiques au Canada – 511;

- établir ou utiliser des installations pour proposer un prix à des clients canadiens – 512;

- effectuer toute opération à l’égard de biens immeubles situés au Canada (sauf des opérations de financement) – 510.1;

- continuer d’exercer une activité au Canada, ou de détenir le contrôle d’une entité canadienne ou un intérêt de groupe financier dans celle-ci, pendant six mois après être devenue une entité visée par la partie XII – 516, 517 et 517.1;

- moyennant un agrément, établir un bureau de

représentation ou un siège au Canada – 522.

- sans agrément :

- (voir la section 5 du préavis)

- L’entité peut :

Contexte et vue d'ensemble : La partie XII a pour but de stimuler la concurrence dans le secteur des services financiers en encourageant les BE à s'établir au Canada. Le cadre donne une certaine latitude aux conglomérats qui souhaitent investir ou exercer des activités au Canada, tout en veillant à ce que les règles applicables aux entités visées par la partie XII qui ont un établissement financier au Canada

Les expressions « entité visée par la partie XII » et « établissement financier au Canada » sont des notions clés qui déterminent l'application du dispositif prévu à la partie XII. Ces notions sont analysées respectivement aux sections 1 and 2 du préavis. Il se peut qu'une entité visée par la partie XII qui souhaite avoir un établissement financier au Canada soit tenue au préalable d'obtenir un agrément. Cette question est abordée à la section 3 du préavis.

Les règles qui gouvernent l'établissement de succursales ainsi que les activités et les placements d'une entité visée par la partie XII dépendent en grande partie de la question de savoir si celle-ci a, ou aura, un établissement financier au Canada. Les règles applicables à une entité visée par la partie XII qui a, ou qui aura par le biais d'une succursale, une activité ou un placement au Canada, un établissement financier au Canada sont abordées à la section 4 du préavis. Les règles applicables à une entité visée par la partie XII qui n'a pas, et qui n'aura pas, d'établissement financier au Canada (que l'on appelle la « voie commerciale ») font l'objet de la section 5 du préavis.

L'annexe A jointe au préavis énonce les succursales, les activités et les placements des entités visées par la partie XII qui sont autorisés et elle indique si un établissement financier au Canada en découle.

Conformément aux articles 510 et 518, une entité visée par la partie XII ne doit prendre en compte la partie XII que lorsque l'entité souhaite a) exercer des activités au Canada

Les règles prévues à la partie XII qui sont fonction des circonstances (p. ex., celles relatives au calcul du pourcentage important) exigent des conglomérats qu'ils évaluent périodiquement leur conformité à la partie XII, s'ils ont une succursale ou s'ils exercent des activités ou détiennent des placements au Canada ou se proposent de le faire.

Section 1. Identification des entités visées par la partie XII (article 508)

La partie XII ne s'applique qu'aux BE et aux ELBE qui sont des entités visées par la partie XII. La présente section traite de ces différents types d'entités.

1.1 BE authentiques (alinéa 508(1)a))

Les BE authentiques sont des entités visées par la partie XII. Si les sous-alinéas 508(1)a)(i) et (ii) se passent d'explications, le sous-alinéa (iii) mérite qu'on s'y arrête. Selon ce dernier, une BE authentique comprend une BE qui est réglementée comme une institution de dépôt ou comme une banque sur le territoire sous le régime des lois duquel elle a été constituée ou sur un territoire où elle exerce ses activités.

Le BSIF estime généralement qu'une BE est réglementée comme une institution de dépôt ou comme une banque si son activité principale inclut des activités bancaires telles que l'acceptation de dépôts ou l'émission de prêts, et si elle est régie par un dispositif de réglementation destiné à protéger les déposants de la BE et les autres créanciers. En règle générale, ce serait le cas des caisses populaires et des sociétés d'épargne et de crédit.

1.2 Filiales de BE authentiques (508(1)b)(ii))

Les entités sous contrôle d'une BE authentique sont des entités visées par la partie XII.

1.3 Membres d'un conglomérat lorsqu'une BE authentique appartenant à ce conglomérat, ou l'une de ses filiales, a une présence ou détient certains placements au Canada (508(1)b)(iii))

Une entité liée à une BE authentique est visée par la partie XII lorsque cette dernière, ou l'une de ses filiales :

- exerce, au Canada, des activités commerciales – autres que des activités consistant à détenir ou gérer des biens immeubles ou à effectuer toutes opérations à leur égard;

- maintient, au Canada, des succursales – autres que des bureaux de représentation de la BE ou que son siège (les activités du siège au Canada se limitent à la conduite des opérations à l'extérieur du Canada);

- établit, maintient ou achète pour utilisation au Canada des guichets automatiques, des terminaux d'un système décentralisé ou d'autres services automatiques semblables, ou reçoit au Canada des données qui en proviennent, sauf cas prévus aux articles 511 ou 512;

- détient ou acquiert le contrôle d'une entité canadienne ou un intérêt de groupe financier dans celle-ci;

- acquiert ou détient une action ou un titre de participation d'une entité canadienne lorsqu'un membre du conglomérat détient le contrôle de l'entité ou un intérêt de groupe financier dans celle-ci; ou

- lorsque le conglomérat est contrôlé par un particulier, acquiert ou détient une action ou un titre de participation d'une entité canadienne de laquelle un ou plusieurs membres du conglomérat détiendraient, s'ils étaient une seule et même personne, le contrôle ou un intérêt de groupe financier dans celle-ci.

En d'autres termes, dès lors qu'une BE authentique appartenant à un conglomérat exerce, directement ou par l'intermédiaire d'une filiale, l'une des activités précitées, toutes les entités appartenant au conglomérat sont visées par la partie XII. Cela vaut peu importe qui le conglomérat forme ou non un groupe bancaire important, comme on le verra à la prochaine section.

1.4 Membres de groupes bancaires importants (sous-alinéa 508(1)b)(i) et paragraphe (508(2))

L'entité qui n'appartient pas à une des catégories mentionnées ci-haut est néanmoins une entité visée par la partie XII si elle est membre d'un groupe bancaire important. Selon le paragraphe 508(2), le calcul du pourcentage important s'obtient à l'aide de la formule ci-dessous. Dans le contexte de cette formule, aux termes du paragraphe 508(5), les « recettes d'exploitation totales » d'une entité et la valeur de son « actif total » sont ceux qui sont déclarés sur une base consolidée :

- dans ses plus récents états financiers établis selon les principes comptables généralement reconnus :

- soit dans le territoire où l'entité a été formée ou constituée,

- soit dans un territoire où elle exerce ses activités,

- soit dans un pays ou territoire membre de l'OMC, au sens du paragraphe 2(1) de la Loi de mise en œuvre de l'Accord sur l'Organisation mondiale du commerce; ou

- selon les principes comptables généralement reconnus du Canada, lorsque les plus récents états financiers de l'entité n'ont pas été établis de la façon prévue à l'alinéa a).

Pourcentage important = le plus élevé de A/B ou C/D

Dans cette formule :

A représente la somme de l'actif total de toutes les BE authentiques du conglomérat, exception faite de l'actif total d'une BE authentique qui est regroupé avec celui d'une autre BE authentique du conglomérat.

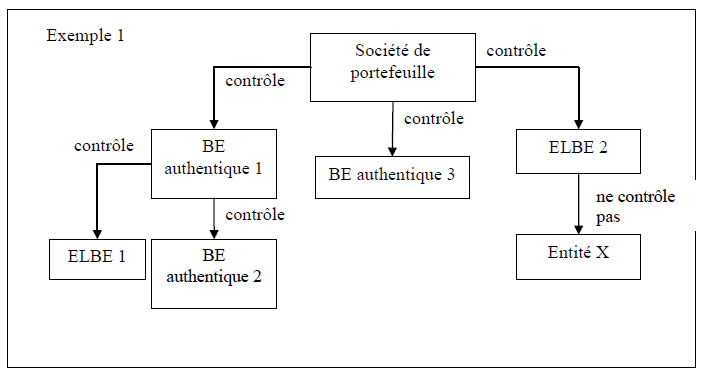

Description de l'exemple 1

- Société de portefeuille

- contrôle

- BE authentique 1

- contrôle

- ELBE 1

- BE authentique 2

- contrôle

- BE authentique 3

- ELBE 2

- ne contrôle pas

- Entité X

- ne contrôle pas

- BE authentique 1

- contrôle

Selon ce scénario, on suppose que les actifs de l'ELBE 1 et de la BE authentique 2 sont regroupés avec ceux de la BE authentique 1. Pour calculer « A », il faut additionner l'actif de la BE authentique 1 à celui de la BE authentique 3.

B représente la valeur de l'actif total de l'entité située au sommet de la chaîne de propriété du conglomérat. Lorsqu'un particulier détient le contrôle du conglomérat, « B » représente la somme de l'actif total de toutes les entités du conglomérat, exception faite des entités dont l'actif est regroupé avec l'actif total d'une autre entité du conglomérat.

Si nous reprenons l'exemple 1, B est égal à l'actif total de la société de portefeuille. Ce chiffre ne comprend probablement pas l'actif de l'entité X, car cet actif n'est probablement pas regroupé avec celui de l'ELBE 2 puisque celle-ci ne détient pas le contrôle de l'entité X.

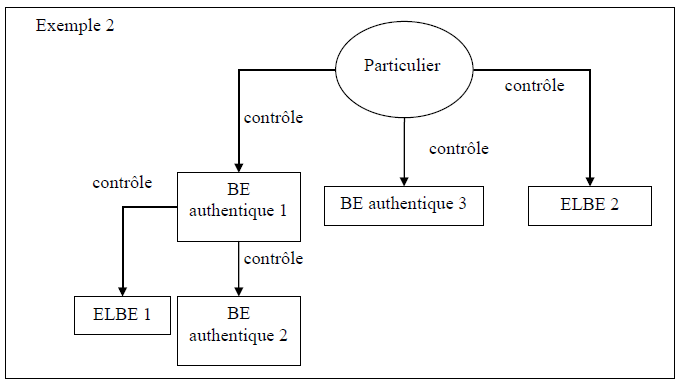

Description de l'exemple 2

- Particulier

- contrôle

- BE authentique 1

- contrôle

- ELBE 1

- BE authentique 2

- contrôle

- BE authentique 3

- ELBE 2

- BE authentique 1

- contrôle

Selon ce scénario, on suppose que les actifs de l'ELBE 1 et de la BE authentique 2 sont regroupés avec ceux de la BE authentique 1. Pour calculer « B », il faut additionner l'actif total de la BE authentique 1, de la BE authentique 3 et de l'ELBE 2.

C représente la somme des recettes d'exploitation totales de toutes les BE authentiques du conglomérat, exception faite des recettes totales d'exploitation d'une BE authentique qui sont regroupées avec celles d'une autre BE authentique du conglomérat.

D représente la valeur des recettes d'exploitation totales de l'entité située au sommet de la chaîne de propriété du conglomérat. Lorsqu'un particulier détient le contrôle du conglomérat, « D » représente la somme des recettes d'exploitation totales de toutes les entités du conglomérat, exception faite des entités dont les recettes totales d'exploitation sont regroupées avec celles d'une autre entité du conglomérat.

Exemples de calcul du pourcentage important en fonction de l'actif total (calcul de A/B seulement) :

On suppose que, dans l'exemple 1 précédent, les actifs non consolidés s'établissent comme suit :

ELBE 1 = 11

ELBE 2 = 12

BE authentique 1 = 6

BE authentique 2 = 13

BE authentique 3 = 14

Société de portefeuille = 14

Entité X = 8

Sur une base consolidée, les actifs des entités s'établissent ainsi :

BE authentique 1 = 30 (BE authentique 1 + ELBE 1 + BE authentique 2 = 6 + 11 + 13)

ELBE 2 = 12 Nota : L'actif de l'entité X n'est pas regroupé, car l'ELBE ne la contrôle pas.

Société de portefeuille = 70 (Société de portefeuille + BE authentique 1 consolidée + BE authentique 3 + ELBE 2 = 14 + 30 + 14 + 12)

A = BE authentique 1 + BE authentique 3 = 30 + 14 = 44

B = Société de portefeuille = 70

On suppose que, dans l'exemple 2 précédent, les actifs non consolidés s'établissent comme suit :

ELBE 1 = 11

ELBE 2 = 80

BE authentique 1 = 14

BE authentique 2 = 15

BE authentique 3 = 5

Sur une base consolidée, les actifs des entités s'établissent ainsi :

BE authentique 1 = 40 (BE authentique 1 + ELBE 1 + BE authentique 2 = 14 + 11 + 15)

BE authentique 3 = 5

ELBE 2 = 80

A = 45 (BE authentique 1 + BE authentique 3 = 40 + 5)

B = 125 (BE authentique 1 + BE authentique 3 + ELBE 2 = 40 + 5 + 80)

Lorsque le pourcentage important est supérieur ou égal à 35 %, toutes les entités du conglomérat sont des entités visées par la partie XII. Toutefois, lorsqu'il est inférieur à 50 %

1.5 Exclusion de certaines entités du champ d'application de la partie XII

Les entités suivantes sont exemptées du statut de BE ou d'ELBE et ne sont donc pas des entités visées par la partie XII.

-

Dans certains cas, le gouvernement ou une subdivision politique d'un pays étranger (p. ex., un État ou une province) pourrait être une BE ou une ELBE (p. ex., lorsque ce gouvernement contrôle une BE). Ces gouvernements et subdivisions politiques sont exemptés du statut de BE ou d'ELBE, et certaines entités qu'ils contrôlent ne sont pas considérées comme étant des ELBE pourvu qu'elles n'exercent pas au Canada une activité visée à l'un des alinéas a) à g) de la définition d'« entité s'occupant de services financiers » au paragraphe 507(1)

Voir l'article 1 du Règlement sur l'exemption de certaines catégories de banques étrangères de l'application de la Loi sur les banques et les alinéas 2a) et b) du Règlement sur les entités liées aux banques étrangères. . Toutefois, cette exemption ne s'étend pas aux BE contrôlées par ces personnes ni aux entités contrôlées par ces BE. -

La filiale d'une banque désignée à l'annexe I de la Loi, en date du 23 octobre 2001, n'est pas une BE en raison de l'exclusion prévue dans la définition de « banque étrangère » à l'article 2.

-

Lorsqu'une entité canadienne est une ELBE du seul fait qu'elle contrôle une BE, cette entité et les entités qu'elle contrôle sont également exemptées du statut d'ELBE si les conditions visées à l'un des alinéas 2c) à f) du Règlement sur les entités liées aux banques étrangères sont réunies. Par exemple, les entités suivantes ne sont pas des ELBE :

-

une ERF et ses filiales, sauf les filiales qui sont des BE authentiques et les filiales de ces BE authentiques;

-

une autre entité canadienne qui contrôle une BE authentique pourvu que celle-ci ou les entités qu'elle contrôle n'aient pas de placements ou de présence au Canada d'un type visé à l'alinéa 2e)(ii) du règlement susmentionné;

-

une filiale d'une entité canadienne mentionnée en (ii), sauf la filiale qui est une BE authentique et la filiale de cette BE authentique.

-

Bien qu'une ERF contrôlée par une entité visée par la partie XII et qu'une entité canadienne contrôlée par cette ERF ne soient pas exemptées du statut d'ELBE, le paragraphe 510(4) les exempte des restrictions prévues au paragraphe 510(1).

Section 2 : Notion d'établissement financier au Canada (paragraphes 507(15) et (16))

Une entité visée par la partie XII a un établissement financier au Canada si elle ou un membre de son conglomérat :

- est une banque étrangère autorisée, c.-à-d. une entité qui a été autorisée en vertu du paragraphe 524(1) à établir une succursale au Canada pour exercer une activité commerciale;

- est une société d'assurances étrangère, c.-à-d. une entité qui a été autorisée en vertu du paragraphe 574(1) de la Loi sur les sociétés d'assurances à garantir au Canada des risques;

- a obtenu l'agrément, en vertu de l'alinéa 522.22(1)f), lui permettant d'établir des succursales au Canada pour exercer les activités commerciales d'une société coopérative de crédit, ou pour faire le commerce des valeurs mobilières, ou offrir des services de conseil en placement ou de gestion de portefeuille;

- contrôle une ECR ou une personne morale qui est une ESF, ou détient plus de 20 % d'une catégorie d'actions avec droit de vote ou plus de 30 % d'une catégorie d'actions sans droit de vote d'une ECR ou d'une personne morale qui est une ESF; ou

- contrôle une entité non constituée en personne morale qui est une ESF ou détient plus de 35% des titres de participation de cette entité.

Section 3 : Agrément pour avoir un établissement financier au Canada (articles 522.21 et 522.211)

En règle générale, une entité visée par la partie XII doit obtenir « l'agrément d'accès ponctuel » du ministre en vertu de l'article 522.21 ou 522.211 avant d'avoir un établissement financier au Canada

- est une banque étrangère autorisée, c.-à-d. une entité qui a été autorisée en vertu du paragraphe 524(1) à établir une succursale au Canada pour exercer une activité commerciale;

- est une société d'assurances étrangère, c.-à-d. une entité qui a été autorisée en vertu du paragraphe 574(1) de la Loi sur les sociétés d'assurances à garantir au Canada des risques;

- contrôle une ERF ou détient la propriété effective de plus de 20 % de ses actions avec droit de vote ou de 30 % de ses actions sans droit de vote; ou

- a déjà obtenu l'agrément du ministre lui permettant d'avoir un établissement financier au Canada. (paragraphes 522.21(2) et 522.211(2))

Avant le 8 mars 2008, « l'agrément d'accès ponctuel » prévu à la partie XII prenait la forme d'un arrêté de désignation émis par le ministre en vertu du paragraphe 508(1). Les entités qui faisaient l'objet d'un tel arrêté sont réputées avoir reçu l'agrément du ministre leur permettant d'avoir un établissement financier au Canada. (paragraphes 522.21(3) et 522.211(3)).

Au moment de préparer une demande d'agrément pour avoir un établissement financier au Canada, les entités visées par la partie XII devraient consulter les instructions relatives aux opérations no 3 intitulées Agrément relatif aux établissements financiers au Canada.

Section 4 : Cadre régissant les entités visées par la partie XII qui ont un établissement financier au Canada (sections 2 et 4 de la partie XII)

Les règles relatives aux activités et aux placements qui s'appliquent aux entités visées par la partie XII qui ont, ou qui auront par le biais de leurs succursales, de leurs activités ou de leurs placements éventuels au Canada, un établissement financier au Canada sont semblables à celles qui s'appliquent aux banques canadiennes

Section 5 : Cadre régissant les entités visées par la partie XII qui n'ont pas d'établissement financier au Canada (sections 2 et 3 de la partie XII)

Les règles relatives à l'établissement de succursales ainsi que les activités et les placements qui s'appliquent au entités visées par la partie XII qui n'ont pas, et qui n'auront pas par le biais de leurs succursales, leurs activités ou leurs placements éventuels au Canada, un établissement financier au Canada sont peu contraignantes. Une entité visée par la partie XII qui n'a pas d'établissement financier au Canada peut, sans devoir obtenir d'agrément en vertu de la partie XII :

-

acquérir le contrôle d'une entité canadienne ou un intérêt de groupe financier dans celle-ci pourvu qu'en raison de l'acquisition, ni l'entité visée par la partie XII, ni aucun membre de son conglomérat,

-

ne contrôle une ECR ou une personne morale qui est une ESF, ou ne détienne plus de 20 % d'une catégorie d'actions avec droit de vote ou plus de 30 % d'une catégorie d'actions sans droit de vote d'une ECR ou d'une personne morale qui est une ESF;

-

ne contrôle une entité non constituée en personne morale qui est une ESF ou ne détienne plus de 35 % des titres de participation de cette entité;

(articles 522.04 et 522.2)

-

-

établir des succursales au Canada ou y exercer une activité commerciale, si les conditions suivantes sont réunies :

-

les activités visées à l'un ou l'autre des alinéas a) à g) de la définition d'« entité s'occupant de services financiers » au paragraphe 507(1) ne constituent pas plus de 10 % des activités commerciales qu'elle exerce au Canada (actif total ou revenu total

La valeur de l'actif ou du revenu total de l'entité est établie selon les dispositions du Règlement sur le mode de calcul du pourcentage des activités (banques étrangères), lequel prévoit qu'elle correspond à la valeur de l'actif ou du revenu déclaré dans son bilan le plus récent si celui-ci est établi selon les principes comptables généralement reconnus au Canada ou dans le lieu où l'entité a été formée ou constituée. ); -

les activités visées à l'un ou l'autre des alinéas a) à h) de la définition d'« entité s'occupant de services financiers » au paragraphe 507(1) ne constituent pas plus de 10 % des activités commerciales qu'elle exerce à l'étranger (actif total ou revenu total);

(articles 522.05 et 522.2, et articles 3 et 4 du Règlement sur le mode de calcul du pourcentage des activités (banques étrangères))

-

-

établir des succursales au Canada ou y exercer une activité commerciale consistant uniquement en des « activités de location » au sens du paragraphe 507(1), y compris les activités de crédit-bail, pourvu qu'à l'étranger, elle n'exerce, selon le cas :

-

que des « activités de location »;

-

que des activités autres que celles visées à l'un ou l'autre des alinéas a) à h) de la définition d'« entité s'occupant de services financiers » au paragraphe 507(1);

(articles 522.06 et 522.2)

-

-

permettre aux clients, qui sont des personnes physiques ne résidant pas habituellement au Canada, d'avoir accès à leurs comptes situés à l'étranger grâce à des guichets automatiques situés au Canada;

(article 511)

-

établir, maintenir ou utiliser un service téléphonique privé ou une installation semblable pour proposer un prix à un client se trouvant au Canada ou pour conclure des ententes verbales avec des clients se trouvant au Canada concernant les taux du change, de dépôt ou de prêt, à condition que ces communications téléphoniques ou installations semblables ne servent pas à la comptabilité ou au traitement de l'information; (article 512)

-

détenir ou gérer des biens immeubles au Canada ou effectuer des opérations à leur égard, mais non acquérir ou octroyer des prêts ou des avances garantis par des biens immeubles situés au Canada. (article 510.1 et Règlement sur les interdictions relatives aux biens immeubles (banques étrangères))

En outre, en vertu de l'article 522, une entité visée par la partie XII qui est une BE peut, avec l'accord du surintendant, maintenir au Canada des bureaux de représentation et, avec l'agrément du gouverneur en conseil, établir son siège au Canada. Il est entendu que ni ces bureaux ni aucune autre succursale, activité ou placement visés précédemment aux points a) à f) ne feront en sorte que l'entité visée par la partie XII et les membres de son conglomérat auront un établissement financier au Canada.

Lorsqu'une entité devient une entité visée par la partie XII et qu'elle exploite une succursale, exerce une activité ou détient un placement au Canada dont découle l'existence d'un établissement financier au Canada pour son propre compte et pour celui de son conglomérat, l'entité et son conglomérat disposent d'un délai maximal de six mois pour prendre des mesures en vue de se conformer à la partie XII (articles 516, 517 et 517.1).

Section 6 : Obligation d'information (article 522.27)

Les entités visées par la partie XII doivent fournir au surintendant, aux dates et en la forme qu'il précise, les renseignements qu'il exige

Section 7 : Loi sur Investissement Canada (partie XII.01)

En application de la partie XII.01, les activités et placements suivants des BE et des ELBE sont dispensés de l'application de la Loi sur Investissement Canada :

- l'acquisition du contrôle d'une ERF;

- la création d'une entreprise d'assurances au Canada, en vertu de la partie XIII de la Loi sur les sociétés d'assurances, par une BE ou une ELBE qui n'est pas une entité visée par la partie XII;

- l'acquisition du contrôle d'une entreprise canadienne par une ERF qui est la filiale d'une BE ou d'une ELBE;

- la création d'une nouvelle entreprise canadienne qui est autorisée par la section 4 de la partie XII (l'un des éléments 1, 3 et 4 du tableau I de l'annexe A, ainsi que l'élément 6 de ce tableau, lorsque le conglomérat a un établissement financier au Canada);

- l'acquisition du contrôle d'une entité canadienne conformément à la section 4 de la partie XII (voir le tableau II de l'annexe A lorsque l'entité visée par la partie XII a, ou aurait en raison de son acquisition, un établissement financier au Canada).

Nota : Dans cette section, la définition de « contrôle » est celle prévue dans la Loi sur Investissement Canada.

Les préavis exposent la façon dont le BSIF administre et interprète les dispositions des lois, règlements et lignes directrices en vigueur ou exposent la position adoptée par le BSIF à l'égard de certaines questions stratégiques. Ils ne font pas office de loi; les lecteurs doivent se reporter aux dispositions pertinentes de la loi, du règlement ou de la ligne directrice, y compris aux modifications qui sont entrées en vigueur après la publication du préavis.

Annexe A

Entités visées par la partie XII

Types de succursales, activités et placements autorisés au Canada

Le présent document a été préparé à titre indicatif et n'a pas été sanctionné officiellement. Aux fins de l'interprétation et de l'application de la législation, les utilisateurs doivent consulter la Loi et les règlements pertinents

| Types de succursales et d'activités autorisés au Canada | Résulte en la création d'un établissement financier au Canada ? | Agrément requis pour avoir un établissement financier au Canada ? | Autre agrément ou arrêté requis en vertu de la Loi ? | Commentaires |

|---|---|---|---|---|

| 1. Succursale et opérations bancaires – banque étrangère autorisée [522.16] |

Oui, lorsque le conglomérat n'a pas déjà un établissement financier au Canada. [507(15)a) et 507(16)a)] |

Non requis. [522.21(2)a) et 522.211(2)a)] |

Arrêté du ministre requis en vertu de la partie XII.1. Aucun agrément ni arrêté ne sont requis en vertu de la partie XII. |

Une BE doit être une banque sur le territoire sous le régime des lois duquel elle a été constituée pour que le ministre émette l'arrêté en vertu de la partie Part XII.1. [524(4)a)] Une banque étrangère autorisée n'est pas soumise aux restrictions du paragraphe 520(1) concernant l'acceptation de dépôts [520(2)] ni à celles relatives aux emprunts publics [520.1(4)a)]. Toutefois, elle peut être soumise aux restrictions de la partie XII.1 qui concernent l'acceptation de dépôts et les emprunts publics [524(2) et 540]. L'activité commerciale au Canada d'une banque étrangère autorisée est soumise à la partie XII.1 |

| 2. Siège ou bureau de représentation [522] |

Non. | Sans objet. |

|

Le Règlement sur les bureaux de représentations des banques étrangères prévoit les types d'activités qu'une BE peut exercer dans un bureau de représentation. Le BSIF a publié des décisions ayant valeur de précédent qui définissent l'étendue de ces activités. |

| 3. Succursale et opérations d'assurances – société d'assurances étrangère [522.17] |

Oui, lorsque le conglomérat n'a pas déjà un établissement financier au Canada. [507(15)b) et 507(16)b)] |

Non requis. [522.21(2)b) et 522.211(2)b)] |

Non, mais une ordonnance du surintendant est requise en vertu de la partie XIII de la Loi sur les sociétés d'assurances. | Les opérations d'assurances effectuées au Canada par une société d'assurances étrangère sont soumises à la partie XIII de la Loi sur les sociétés d'assurances. La société est soumise aux restrictions concernant l'acceptation de dépôts [520(1)], mais non à celles relatives aux emprunts publics [520.1(4)c)]. |

| 4. Succursale et opération de courtage de valeurs mobilières, de société coopérative de crédit, de conseiller en placement ou de gestion de portefeuille [522.18] |

Oui, lorsque le conglomérat n'a pas déjà un établissement financier au Canada. [507(15)c) et (16)c)] |

Requis à moins qu'un membre du conglomérat n'ait obtenu, ou ne soit réputé avoir obtenu, ledit agrément. [522.21(2)d) et (3), et 522.211(2)d) et (3)] |

Agrément du ministre requis. [522.22(1)f)] En outre, un courtier de valeurs mobilières qui souhaite établir, maintenir ou acheter des guichets automatiques en rapport avec son entreprise commerciale au Canada doit obtenir un autre agrément du ministre. |

Une société coopérative de crédit qui a obtenu l'agrément en vertu de l'alinéa 522.22(1)f) n'est pas soumise aux restrictions concernant l'acceptation de dépôts [520(2)] ni à celles relatives aux emprunts publics [520.1(4)b)]. Un courtier de valeurs mobilières étranger qui a obtenu l'agrément en vertu de l'alinéa 522.22(1)f) est soumis aux restrictions concernant l'acceptation de dépôts Dans chaque cas, l'opération commerciale au Canada doit être conforme au droit provincial. |

| 5. Succursale et opérations de location [522.06] |

Non. | Sans objet. | Non. | Les succursales et opérations de location sont autorisées, pourvu que l'entité visée par la partie XII :

|

| 6. Succursale et opérations commerciales [522.05 ou 522.19] |

Non. | Sans objet. | Agrément du ministre requis si le conglomérat a un établissement financier au Canada. [522.22(1)h)] |

Une entité visée par la partie XII peut exercer ces activités pourvu que : a. les activités visées à l'un ou l'autre des alinéas a) à g) de la définition d'« entité s'occupant de services financiers » au paragraphe 507(1) ne constituent pas plus de 10 % des activités commerciales qu'elle exerce au Canada (actif total ou revenu total); b. les activités visées à l'un ou l'autre des alinéas a) à h) de la définition d'« entité s'occupant de services financiers » au paragraphe 507(1) ne constituent pas plus de 10 % des activités commerciales qu'elle exerce à l'étranger (actif total ou revenu total); c. si le conglomérat possède un établissement financier au Canada,

[522.05 ou 522.19 et articles 3 et 4, ou 6 et 7, du Règlement sur le mode de calcul du pourcentage des activités (banques étrangères)] Une BE ou une ELBE qui possède une telle succursale ou opération au Canada pourrait être soumise aux restrictions concernant les l'acceptation de dépôts [520(1)] et aux obligations d'information relatives aux emprunts publics [520.1(1)b) et (2)]. |

| 7. Établir, maintenir ou acquérir un guichet automatique au Canada [513] | Non. | Sans objet. | Agrément du ministre requis si l'entité est un courtier de valeurs mobilières étranger qui a obtenu l'agrément du ministre en vertu de l'alinéa 522.22(1)f). [522.22(1)i)] | Les courtiers de valeurs mobilières étrangers et les sociétés de coopératives de crédit sont autorisés à exercer ces activités pourvu que celles-ci soient en lien avec leurs activités canadiennes qu'autorise le paragraphe 522.18(1). De plus, le paragraphe 538(1) autorise les banques étrangères autorisées à exercer de telles activités. |

| 8. Permettre à certains clients d'avoir accès à leurs comptes à l'étranger au moyen de guichets automatiques au Canada [511] |

Non. | Sans objet. | Non. | Les clients doivent être des personnes physiques qui ne résident habituellement pas au Canada. |

| 9. Établir, maintenir ou utiliser un service téléphonique privé ou une installation semblable pour proposer un prix à un client se trouvant au Canada ou pour conclure des ententes verbales avec des clients se trouvant au Canada concernant les taux de change, des dépôts ou des prêts [512] |

Non. | Sans objet. | Non. | Ces activités ne sont permises que si ces communications téléphoniques ne servent pas à la comptabilité ni au traitement de l'information. |

| 10. Succursale et opérations concernant des biens immobiliers [510.1 et Règlement sur les interdictions relatives aux biens immeubles (banques étrangères)] | Non. | Sans objet. | Non. |

Cette permission ne s'étend pas à l'acquisition ni à l'octroi de prêts ou d'avances garantis par des biens immeubles situés au Canada. [article 1 du Règlement sur les interdictions relatives aux biens immeubles (banques étrangères)] Une BE ou une ELBE qui possède une telle succursale ou entreprise au Canada pourrait être soumise aux restrictions concernant et à celles relatives aux emprunts publics [520.1(1) et (2)]. |

| 11. Exercer une activité pendant une période de six mois, par suite d'un changement de situation [516 et 517.1] |

Dépend de la nature des succursales ou des entreprises au Canada de l'entité visée par la partie XII. |

Sans objet pendant la période de six mois. |

Aucun agrément ni arrêté ne sont requis pour obtenir la dispense transitoire de six mois. |

Il s'agit d'une disposition transitoire qui permet à une entité nouvellement visée par la partie XII de continuer d'exercer une activité au Canada pendant au plus six mois, le temps que le conglomérat prenne des mesures pour se conformer à la partie XII. |

| Types d'entités canadiennes autorisées | Résulte en la création d'un établissement financier au Canada ? | Agrément requis pour avoir un établissement financier au Canada ? | Autre agrément ou arrêté requis en vertu de la Loi ? | Commentaires |

|---|---|---|---|---|

|

1. Entités réglementées au fédéral (ERF) [522.07] (entités visées par les alinéas 468(1)a) à f), soit les institutions financières fédérales, les sociétés de portefeuille bancaire ou les sociétés de portefeuille d'assurances) |

Oui, lorsque :

|

Non requis. |

Agrément du ministre requis en vertu des dispositions relatives à la propriété de l'ERF. Aucun agrément ni arrêté ne sont requis en vertu de la partie XII. |

Les ERF qui sont des ELBE ne sont pas soumises aux interdictions générales énoncées au paragraphe 510(1). Les banques, les sociétés de fiducie et de prêt et les associations coopératives de crédit fédérales ne sont pas soumises aux restrictions du paragraphe 519(1) concernant l'acceptation de dépôts. [519(2)] Les ERF, sauf les associations coopératives de crédit, ne sont pas soumises aux obligations d'information relatives aux emprunts publics. [519.1(4)a)] |

| 2. Entités acquises ou détenues par l'entremise d'une ERF ou d'une entité canadienne contrôlée par une ERF [522.1a) et 522.11] |

Non. Lorsque la BE ou l'ELBE contrôle une ERF, elle a déjà créé pour le conglomérat un établissement financier au Canada (lorsque le conglomérat n'en possédait pas déjà un). | Non requis. [522.21(2)c) et 522.211(2)c)] |

L'ERF pourrait avoir besoin d'une autorisation en vertu des dispositions relatives aux placements. Aucun agrément ni arrêté ne sont requis en vertu de la partie XII. [522.11(2)] |

Ces entités qui sont des ELBE ne sont pas soumises aux interdictions générales énoncées au paragraphe 510(1). Toutefois, elles pourraient être soumises aux :

|

|

3. Institutions financières provinciales (IFP) [522.07] (entités visées par les alinéas 468(1)g) à i), soit les sociétés de fiducie, de prêt ou d'assurances à charte provinciale, les sociétés coopératives de crédit à charte provinciale et réglementée sous le régime d'une loi provinciale, ou les courtiers de valeurs mobilières à charte fédérale ou provinciale) |

Oui, lorsque :

|

Agrément requis avant l'acquisition ou la détention du contrôle d'une IFP ou d'une propriété importante dans celle-ci, à moins qu'un membre du conglomérat n'ait obtenu ou ne soit réputé avoir obtenu l'agrément du ministre qui l'autorise à avoir un établissement financier au Canada. [522.21(2)d) et (3), et 522.211(2)d) et (3)] | Agrément du ministre requis si le contrôle est acquis d'une personne qui n'est pas membre du groupe de la BE au sens du paragraphe 507(14). [522.22(1)a)] |

Les IFP qui sont des ELBE ne sont pas soumises aux restrictions relatives :

Les sociétés de fiducie ou de prêt et les sociétés coopératives de crédit à charte provinciale ne sont pas soumises aux restrictions du paragraphe 519(1) concernant l'acceptation de dépôts. [519(2)] Les IFP, sauf les sociétés coopératives de crédit, ne sont pas soumises aux obligations d'information relatives aux emprunts publics. [519.1(4)a) et c)] |

| 4. Entités acquises ou détenues par l'entremise d'une IFP ou d'une entité canadienne contrôlée par une IFP [522.1a), 522.12 et 522.13] |

Non. Lorsque la BE ou l'ELBE contrôle une IFP, elle a déjà créé pour le conglomérat un établissement financier au Canada (lorsque le conglomérat n'en possédait pas déjà un). | Au moment de l'acquisition de l'IFP, il se peut que le conglomérat ait dû obtenir un agrément pour avoir un établissement financier au Canada. [voir la catégorie 3 précédente] | L'IFP et sa filiale canadienne n'ont pas besoin d'obtenir d'agrément ni d'arrêté. [522.12] |

Ces entités qui sont des ELBE :

Ces entités peuvent être soumises à :

|

|

5. Autres intermédiaires financiers [522.08(1)a)(i), Ce groupe comprend des entités – autres que des ERC – exerçant des activités d'intermédiation financière qui les exposent à un risque de marché ou de crédit important, y compris :

|

Oui, lorsque :

|

Sauf lorsque l'entité s'occupe de location, agrément requis avant l'acquisition ou la détention du contrôle d'une de ces entités ou d'une participation importante dans l'une de celles-ci, à moins qu'un membre du conglomérat n'ait obtenu ou ne soit réputé avoir obtenu l'agrément du ministre qui l'autorise à avoir un établissement financier au Canada. [522.21(2)d) et (3) et 522.211(2)d) et (3)] |

Agrément du ministre généralement requis si :

Toutefois, l'agrément du ministre n'est pas requis lorsque les activités de l'intermédiaire financier se limitent à la prestation de services à la BE ou au groupe de la BE [article 2 du Règlement sur la dispense d'agrément pour certains placements dans des entités de services intragroupes] |

Les intermédiaires financiers qui sont des ELBE :

Les intermédiaires financiers sont soumis aux obligations d'information concernant les emprunts publics [519.1(1) et (2)] ainsi qu'aux restrictions relatives :

|

|

6. Agents financiers Comprend les entités dont l'activité commerciale consiste à :

Cette catégorie comprend aussi les entités de distribution de fonds mutuels (au sens du paragraphe 464(1)). [522.08(1)e)] |

Oui, lorsque :

|

Agrément requis avant l'acquisition ou la détention du contrôle d'une de ces entités ou d'une participation importante dans l'une de celles-ci, à moins qu'un membre du conglomérat n'ait obtenu ou ne soit réputé avoir obtenu l'agrément du ministre qui l'autorise à avoir un établissement financier au Canada. [522.21(2)d) et (3) et 522.211(2)d) et (3)] | Non. |

Les agents financiers qui sont des ELBE :

Les agents financiers sont soumis aux obligations d'information concernant les emprunts publics [519.1(1) et (2)] ainsi qu'aux restrictions relatives :

Les agents financiers sont aussi soumis aux restrictions relatives :

|

|

7. Entités de portefeuille de placements qui ne sont pas des fonds d'investissement [522.08(1)b), b.1) et 522.09(3)] Comprend :

|

Non. Toutefois, il se peut que les placements détenus ou effectués par une entité de portefeuille de placements soient tels que le conglomérat soit considéré comme ayant un établissement financier au Canada. | Sans objet. Toutefois, il se peut que les placements détenus ou effectués par une entité de portefeuille de placements contrôlée par une BE ou une ELBE fassent naître l'obligation d'obtenir un agrément. | Non, mais il se peut que les placements détenus ou effectués par une entité de portefeuille de placements contrôlée par une BE ou une ELBE fassent naître l'obligation d'obtenir un agrément. |

Les entités de portefeuille de placements qui sont des ELBE :

Lorsque l'entité de portefeuille de placements est une entité s'occupant de financement spécial, sa propriété est régie par le Règlement sur les activités de financement spécial (banques étrangères). Lorsque l'entité de portefeuille de placements est une entité à activités commerciales restreintes, ses activités se limitent à la détention de placements dans des entités à activités commerciales restreintes. Les entités de portefeuille de placements sont soumises aux obligations d'information concernant les emprunts publics [519.1(1) et (2)] et aux restrictions relatives :

|

|

8. Entités s'occupant de services non financiers Cette catégorie comprend les entités qui :

|

Non. | Sans objet. |

Agrément du ministre requis si l'entité, selon le cas :

Toutefois, aucun agrément n'est requis si les conditions énoncées à l'article 2 du Règlement sur les activités en matière de technologie de l'information (banques étrangères) sont réunies. (voir la catégorie 9 ci-après – 522.08(1)f)) |

Les entités s'occupant de services non financiers qui sont des ELBE :

Les entités s'occupant de services non financiers sont soumises aux obligations d'information concernant les emprunts publics [519.1(1) et (2)] et aux restrictions relatives :

|

|

9. Entités visées par règlement Une entité visée par la partie XII peut acquérir ou détenir le contrôle d'une entité qui exerce les activités prévues par règlement ou avoir un intérêt de groupe financier dans celle-ci. [522.08(1)f)] Les activités prévues par règlement figurent au paragraphe 2(1) du Règlement sur les activités en matière de technologie de l'information (banques étrangères) (les « activités TI »). |

Non. | Sans objet. |

Agrément du ministre requis sauf si le règlement prévoit une exemption. Lorsqu'une entité limite ses activités aux activités TI, aucun agrément du ministre n'est requis en vertu de l'alinéa 522.22(1)e) |

Les entités visées par règlement qui sont des ELBE :

Les entités visées par règlement sont soumises :

Une entité qui exerce des activités TI est aussi soumise à des restrictions relatives :

|

|

10. Entités à activités commerciales restreintes, au sens du paragraphe 507(1) [522.09(1) et (2)] Nota : Les entités commerciales sont considérées comme des « entités à activités commerciales restreintes » lorsqu'elles sont détenues par une entité visée par la partie XII qui possède un établissement financier au Canada. Les entités commerciales détenues aux termes de l'article 522.04 ne sont pas des « entités à activités commerciales restreintes ». |

Non. | Sans objet. | Agrément du ministre requis. [522.22(1)g)] |

Les entités à activités commerciales restreintes qui sont des ELBE ne sont pas visées par la restriction relative à l'exercice d'une activité commerciale au Canada ou l'établissement de succursales au Canada. [510(5)] Les restrictions suivantes sont imposées aux entités à activités commerciales restreintes :

De plus, les entités à activités commerciales restreintes sont soumises :

|

|

11. Toute entité, à titre de placement provisoire Une entité visée par la partie XII peut, au moyen d'un placement provisoire, acquérir ou détenir le contrôle d'une entité canadienne ou un intérêt de groupe financier dans celle-ci. Période générale de détention : deux ans, sauf lorsque :

|

Cela dépendra :

|

Cela dépendra :

|

L'entité visée par la partie XII peut demander au ministre d'accorder une prolongation de la période de détention :

|

Dans les 90 jours suivant l'acquisition, l'entité visée doit en aviser le Ministre par écrit. [522.14(6)] Les ELBE détenues à titre de placements provisoires :

Les entités détenues comme placements provisoires pourraient être soumises :

|

|

12. Certaines entités, au moyen d'activités de financement spécial [522.1e)] Une entité visée par la partie XII peut, au moyen d'activités de financement spécial, acquérir ou détenir le contrôle d'une entité canadienne ou un intérêt de groupe financier dans celle-ci, comme l'autorise le Règlement sur les activités de financement spécial (banques étrangères). (Voir aussi la catégorie 7 précédente concernant les entités s'occupant de financement spécial.) |

Cela dépendra :

|

Cela dépendra :

|

Non. |

Le Règlement sur les activités de financement spécial (banques étrangères) stipule qu'une entité visée par la partie XII ne peut, au moyen d'activités de financement spécial, détenir de placement dans :

Par ailleurs, le règlement impose des limites à l'égard de la période de détention et du montant des placements. Les ELBE détenues au moyen d'activités de financement spécial :

Les entités détenues au moyen d'activités de financement spécial :

|

|

13. Toute entité, par suite d'un défaut survenu dans le cadre d'un accord de prêt ou de la réalisation d'une sûreté Une entité visée par la partie XII peut acquérir ou détenir le contrôle d'une entité canadienne ou un intérêt de groupe financier dans celle-ci :

Période générale de détention : cinq ans [522.15(1)] |

Cela dépendra :

|

Cela dépendra :

|

L'entité visée par la partie XII peut demander au ministre d'accorder une prolongation de la période de détention :

|

Les ELBE qui découlent d'un défaut survenu dans le cadre d'un accord de prêt ou de la réalisation d'une sûreté :

Les entités qui découlent d'un défaut survenu dans le cadre d'un accord de prêt ou de la réalisation d'une sûreté pourraient être soumises aux :

|

| 14. Toute entité, pendant une période de six mois, par suite d'un changement dans la situation du propriétaire [517 et 517.1] |

Dépend de la nature des placements au Canada de l'entité visée par la partie XII. | Sans objet pendant la période de six mois. | Aucun agrément ni arrêté ne sont requis obtenir pour la dispense transitoire de six mois. | Il s'agit d'une disposition transitoire qui permet à une entité nouvellement visée par la partie XII de continuer à détenir certains placements au Canada pendant au plus six mois, le temps que le conglomérat prenne des mesures pour se conformer à la partie XII. |