Fiche documentaire - Ligne directrice B-20, Pratiques et procédures de souscription de prêts hypothécaires résidentiels

Informations

Table des matières

Des saines pratiques de souscription de prêts hypothécaires pour contribuer à la stabilité financière

La sûreté et la stabilité des institutions financières fédérales (IFF) sont essentielles à la vitalité du système financier au Canada. Le BSIF contribue à renforcer la confiance dans ce système en s’acquittant de son mandat, c’est-à-dire protéger les intérêts des déposants et des autres créanciers des institutions financières. À cette fin, il surveille les IFF et établit des normes qui confèrent plus de résilience aux banques, autant dans des conditions normales qu’en période de ralentissement économique.

Le BSIF surveille le marché de l’habitation afin de mieux cerner les risques qui pèsent sur les IFF. Les prêteurs assujettis à la surveillance du BSIF détiennent près de 80 % de tous les prêts hypothécaires résidentiels émis au Canada, et ces prêts représentent environ 30 % de l’actif total détenu par ces prêteurs. De saines pratiques de souscription de ces prêts permettent de réduire les risques auxquels sont exposés le système financier et les Canadiens qui confient leur avoir aux institutions financières du Canada.

La présente fiche documentaire est mise à jour périodiquement : des renseignements y sont ajoutés sur l’efficacité de la ligne directrice B‑20 et des statistiques y sont fournies sur certains des domaines de risque dont le BSIF continue d’assurer le suivi.

Risques pour le système financier et impact de la ligne directrice B-20

Risques pour le système financier

Fort taux d’endettement des ménages

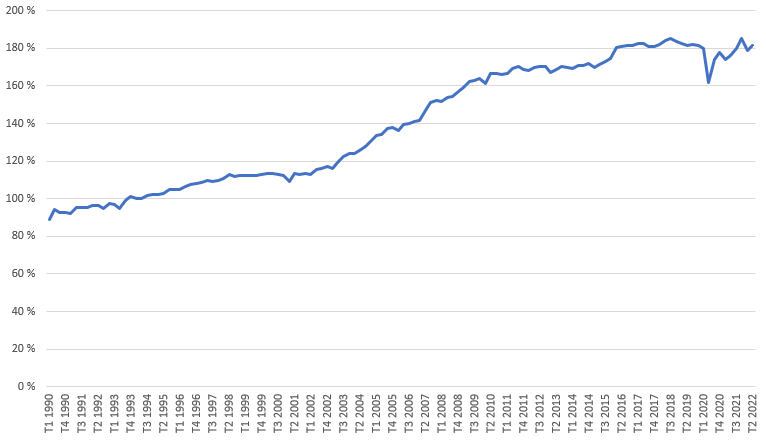

Au cours des dernières décennies, le niveau d’endettement des ménages canadiens par rapport au revenu disponible a augmenté et atteint aujourd’hui des niveaux presque sans précédent (graphique 1).

Graphique 1 - Ratio de la dette au revenu disponible des ménages (données désaisonnalisées)

Ratio de la dette au revenu disponible des ménages (données désaisonnalisées) - Tableau

| Trimestres | % |

|---|---|

| T1 1990 | 89 % |

| T2 1990 | 94 % |

| T3 1990 | 93 % |

| T4 1990 | 93 % |

| T1 1991 | 92 % |

| T2 1991 | 95 % |

| T3 1991 | 95 % |

| T4 1991 | 95 % |

| T1 1992 | 96 % |

| T2 1992 | 96 % |

| T3 1992 | 95 % |

| T4 1992 | 97 % |

| T1 1993 | 97 % |

| T2 1993 | 95 % |

| T3 1993 | 99 % |

| T4 1993 | 101 % |

| T1 1994 | 100 % |

| T2 1994 | 100 % |

| T3 1994 | 102 % |

| T4 1994 | 102 % |

| T1 1995 | 102 % |

| T2 1995 | 103 % |

| T3 1995 | 105 % |

| T4 1995 | 105 % |

| T1 1996 | 105 % |

| T2 1996 | 106 % |

| T3 1996 | 108 % |

| T4 1996 | 108 % |

| T1 1997 | 108 % |

| T2 1997 | 110 % |

| T3 1997 | 109 % |

| T4 1997 | 110 % |

| T1 1998 | 111 % |

| T2 1998 | 113 % |

| T3 1998 | 112 % |

| T4 1998 | 112 % |

| T1 1999 | 112 % |

| T2 1999 | 112 % |

| T3 1999 | 113 % |

| T4 1999 | 113 % |

| T1 2000 | 114 % |

| T2 2000 | 113 % |

| T3 2000 | 113 % |

| T4 2000 | 112 % |

| T1 2001 | 109 % |

| T2 2001 | 113 % |

| T3 2001 | 113 % |

| T4 2001 | 113 % |

| T1 2002 | 113 % |

| T2 2002 | 116 % |

| T3 2002 | 116 % |

| T4 2002 | 117 % |

| T1 2003 | 116 % |

| T2 2003 | 120 % |

| T3 2003 | 123 % |

| T4 2003 | 124 % |

| T1 2004 | 124 % |

| T2 2004 | 126 % |

| T3 2004 | 128 % |

| T4 2004 | 130 % |

| T1 2005 | 133 % |

| T2 2005 | 134 % |

| T3 2005 | 137 % |

| T4 2005 | 138 % |

| T1 2006 | 136 % |

| T2 2006 | 140 % |

| T3 2006 | 140 % |

| T4 2006 | 141 % |

| T1 2007 | 141 % |

| T2 2007 | 147 % |

| T3 2007 | 151 % |

| T4 2007 | 152 % |

| T1 2008 | 152 % |

| T2 2008 | 154 % |

| T3 2008 | 155 % |

| T4 2008 | 157 % |

| T1 2009 | 159 % |

| T2 2009 | 162 % |

| T3 2009 | 163 % |

| T4 2009 | 164 % |

| T1 2010 | 161 % |

| T2 2010 | 167 % |

| T3 2010 | 167 % |

| T4 2010 | 166 % |

| T1 2011 | 166 % |

| T2 2011 | 169 % |

| T3 2011 | 170 % |

| T4 2011 | 169 % |

| T1 2012 | 168 % |

| T2 2012 | 170 % |

| T3 2012 | 170 % |

| T4 2012 | 170 % |

| T1 2013 | 167 % |

| T2 2013 | 169 % |

| T3 2013 | 170 % |

| T4 2013 | 170 % |

| T1 2014 | 169 % |

| T2 2014 | 171 % |

| T3 2014 | 171 % |

| T4 2014 | 172 % |

| T1 2015 | 170 % |

| T2 2015 | 171 % |

| T3 2015 | 173 % |

| T4 2015 | 175 % |

| T1 2016 | 181 % |

| T2 2016 | 181 % |

| T3 2016 | 181 % |

| T4 2016 | 181 % |

| T1 2017 | 182 % |

| T2 2017 | 182 % |

| T3 2017 | 181 % |

| T4 2017 | 181 % |

| T1 2018 | 182 % |

| T2 2018 | 184 % |

| T3 2018 | 185 % |

| T4 2018 | 183 % |

| T1 2019 | 182 % |

| T2 2019 | 181 % |

| T3 2019 | 182 % |

| T4 2019 | 181 % |

| T1 2020 | 180 % |

| T2 2020 | 162 % |

| T3 2020 | 174 % |

| T4 2020 | 178 % |

| T1 2021 | 174 % |

| T2 2021 | 176 % |

| T3 2021 | 180 % |

| T4 2021 | 185 % |

| T1 2022 | 179 % |

| T2 2022 | 182 % |

Source : Statistique Canada

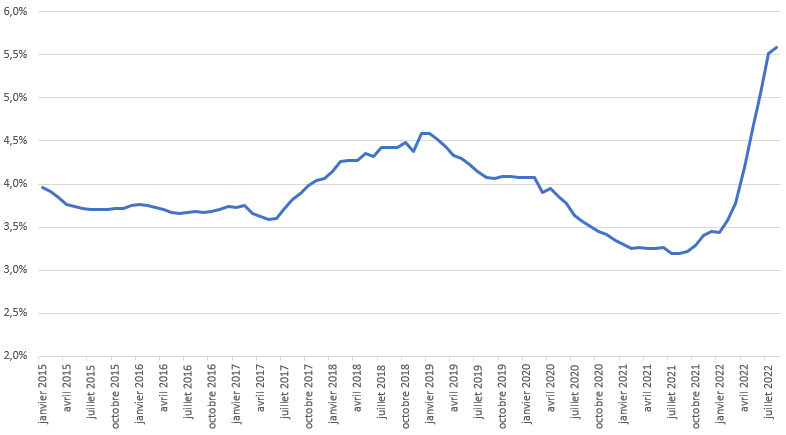

Plus récemment, les taux à un jour et les taux d’intérêt effectifs ont considérablement augmenté (graphique 2).

Graphique 2 - Société canadienne d’hypothèque et de logement (taux sur prêts conventionnels de 5 ans)

Société canadienne d’hypothèque et de logement (taux sur prêts conventionnels de 5 ans) - Tableau

| Mois de déclaration | Taux d’intérêt moyen

(taux sur prêts hypothécaires conventionnels de 5 ans) |

|---|---|

| Janvier-15 | 4,0 % |

| Février-15 | 3,9 % |

| Mars-15 | 3,8 % |

| Avril-15 | 3,8 % |

| Mai-15 | 3,7 % |

| Juin-15 | 3,7 % |

| Juillet-15 | 3,7 % |

| Août-15 | 3,7 % |

| Septembre-15 | 3,7 % |

| Oct-15 | 3,7 % |

| Novembre-15 | 3,7 % |

| Décembre-15 | 3,8 % |

| Janvier-16 | 3,8 % |

| Février-16 | 3,8 % |

| Mars-16 | 3,7 % |

| Avril-16 | 3,7 % |

| Mai-16 | 3,7 % |

| Juin-16 | 3,7 % |

| Juillet-16 | 3,7 % |

| Août-16 | 3,7 % |

| Septembre-16 | 3,7 % |

| Oct-16 | 3,7 % |

| Novembre-16 | 3,7 % |

| Décembre-16 | 3,7 % |

| Janvier-17 | 3,7 % |

| Février-17 | 3,8 % |

| Mars-17 | 3,7 % |

| Avril-17 | 3,6 % |

| Mai-17 | 3,6 % |

| Juin-17 | 3,6 % |

| Juillet-17 | 3,7 % |

| Août-17 | 3,8 % |

| Septembre-17 | 3,9 % |

| Oct-17 | 4,0 % |

| Novembre-17 | 4,0 % |

| Décembre-17 | 4,1 % |

| Janvier-18 | 4,1 % |

| Février-18 | 4,3 % |

| Mars-18 | 4,3 % |

| Avril-18 | 4,3 % |

| Mai-18 | 4,4 % |

| Juin-18 | 4,3 % |

| Juillet-18 | 4,4 % |

| Août-18 | 4,4 % |

| Septembre-18 | 4,4 % |

| Oct-18 | 4,5 % |

| Novembre-18 | 4,4 % |

| Décembre-18 | 4,6 % |

| Janvier-19 | 4,6 % |

| Février-19 | 4,5 % |

| Mars-19 | 4,4 % |

| Avril-19 | 4,3 % |

| Mai-19 | 4,3 % |

| Juin-19 | 4,2 % |

| Juillet-19 | 4,1 % |

| Août-19 | 4,1 % |

| Septembre-19 | 4,1 % |

| Oct-19 | 4,1 % |

| Novembre-19 | 4,1 % |

| Décembre-19 | 4,1 % |

| Janvier-20 | 4,1 % |

| Février-20 | 4,1 % |

| Mars-20 | 3,9 % |

| Avril-20 | 4,0 % |

| Mai-20 | 3,9 % |

| Juin-20 | 3,8 % |

| Juillet-20 | 3,6 % |

| Août-20 | 3,6 % |

| Septembre-20 | 3,5 % |

| Oct-20 | 3,5 % |

| Novembre-20 | 3,4 % |

| Décembre-20 | 3,3 % |

| Janvier-21 | 3,3 % |

| Février-21 | 3,3 % |

| Mars-21 | 3,3 % |

| Avril-21 | 3,3 % |

| Mai-21 | 3,3 % |

| Juin-21 | 3,3 % |

| Juillet-21 | 3,2 % |

| Août-21 | 3,2 % |

| Septembre-21 | 3,2 % |

| Oct-21 | 3,3 % |

| Novembre-21 | 3,4 % |

| Décembre-21 | 3,5 % |

| Janvier-22 | 3,4 % |

| Février-22 | 3,6 % |

| Mars-22 | 3,8 % |

| Avril-22 | 4,2 % |

| Mai-22 | 4,6 % |

| Juin-22 | 5,1 % |

| Juillet-22 | 5,5 % |

| Août-22 | 5,6 % |

Source : Statistique Canada

La combinaison de taux d’endettement très élevés, de l’inflation et d’éventuelles augmentations continues des taux d’intérêt pourrait conduire à une réduction de la capacité des emprunteurs de rembourser leur dette. Vu qu’une plus grande part de leur revenu est affectée au remboursement de leur dette actuelle, les emprunteurs nouveaux ou existants qui remboursent leurs prêts hypothécaires peuvent réagir de diverses façons face à la hausse des charges de remboursement.

Emprunteurs existants

- Réduire l’épargne et les dépenses dans d’autres domaines

- Refinancer et prolonger l’amortissement

- Réduire les charges de remboursement

Nouveaux emprunteurs

- Acheter une habitation moins coûteuse

- Verser un plus grand acompte

- Différer l’achat d’une habitation

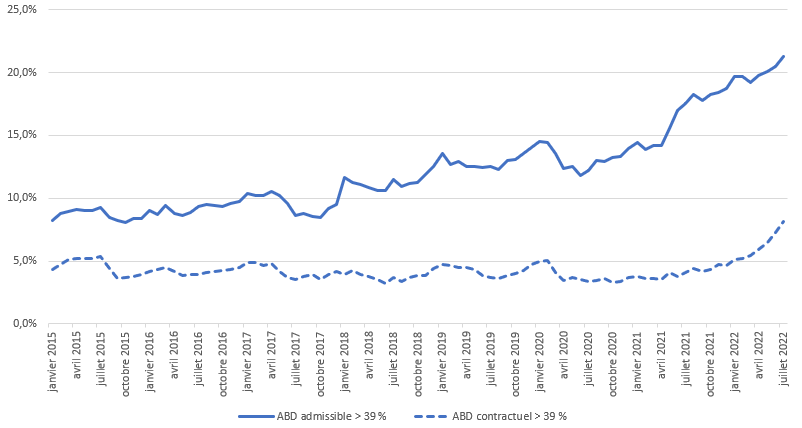

Le coefficient d’amortissement de la dette mesure la part de son revenu que le consommateur moyen doit affecter à l’acquittement de ses obligations au moyen de versements d’intérêts (dépendamment de la version de ce paramètre, cela peut aussi inclure des paiements au titre du principal). La proportion de prêts à amortissement brut de la dette (ABD) élevé a progressivement augmenté (graphique 3).

Graphique 3 - Proportion de prêts hypothécaires non assurés dont l’ABD > 39 %

Proportion de prêts hypothécaires non assurés dont l’ABD > 39 % - Tableau

| Mois de déclaration | ABD admissible > 39 % | ABD contractuel > 39 % |

|---|---|---|

| Janvier-15 | 8,2 % | 4,4 % |

| Février-15 | 8,8 % | 4,7 % |

| Mars-15 | 8,9 % | 5,2 % |

| Avril-15 | 9,1 % | 5,2 % |

| Mai-15 | 9,0 % | 5,2 % |

| Juin-15 | 9,0 % | 5,2 % |

| Juillet-15 | 9,3 % | 5,4 % |

| Août-15 | 8,4 % | 4,4 % |

| Septembre-15 | 8,2 % | 3,6 % |

| Octobre-15 | 8,0 % | 3,7 % |

| Novembre-15 | 8,4 % | 3,8 % |

| Décembre-15 | 8,4 % | 4,0 % |

| Janvier-16 | 9,1 % | 4,2 % |

| Février-16 | 8,7 % | 4,4 % |

| Mars-16 | 9,4 % | 4,5 % |

| Avril-16 | 8,8 % | 4,2 % |

| Mai-16 | 8,6 % | 3,8 % |

| Juin-16 | 8,9 % | 3,9 % |

| Juillet-16 | 9,3 % | 3,9 % |

| Août-16 | 9,5 % | 4,1 % |

| Septembre-16 | 9,4 % | 4,2 % |

| Octobre-16 | 9,4 % | 4,2 % |

| Novembre-16 | 9,6 % | 4,4 % |

| Décembre-16 | 9,8 % | 4,5 % |

| Janvier-17 | 10,4 % | 4,9 % |

| Février-17 | 10,2 % | 4,9 % |

| Mars-17 | 10,2 % | 4,7 % |

| Avril-17 | 10,5 % | 4,8 % |

| Mai-17 | 10,2 % | 4,2 % |

| Juin-17 | 9,6 % | 3,7 % |

| Juillet-17 | 8,6 % | 3,5 % |

| Août-17 | 8,8 % | 3,8 % |

| Septembre-17 | 8,6 % | 3,9 % |

| Octobre-17 | 8,4 % | 3,5 % |

| Novembre-17 | 9,2 % | 4,0 % |

| Décembre-17 | 9,5 % | 4,2 % |

| Janvier-18 | 11,7 % | 3,9 % |

| Février-18 | 11,2 % | 4,3 % |

| Mars-18 | 11,1 % | 3,9 % |

| Avril-18 | 10,9 % | 3,8 % |

| Mai-18 | 10,6 % | 3,5 % |

| Juin-18 | 10,6 % | 3,2 % |

| Juillet-18 | 11,5 % | 3,7 % |

| Août-18 | 10,9 % | 3,4 % |

| Septembre-18 | 11,1 % | 3,7 % |

| Octobre-18 | 11,2 % | 3,8 % |

| Novembre-18 | 11,9 % | 3,8 % |

| Décembre-18 | 12,5 % | 4,4 % |

| Janvier-19 | 13,6 % | 4,7 % |

| Février-19 | 12,7 % | 4,6 % |

| Mars-19 | 12,9 % | 4,5 % |

| Avril-19 | 12,5 % | 4,5 % |

| Mai-19 | 12,6 % | 4,3 % |

| Juin-19 | 12,4 % | 3,9 % |

| Juillet-19 | 12,5 % | 3,7 % |

| Août-19 | 12,3 % | 3,6 % |

| Septembre-19 | 13,0 % | 3,8 % |

| Octobre-19 | 13,1 % | 4,0 % |

| Novembre-19 | 13,5 % | 4,2 % |

| Décembre-19 | 14,1 % | 4,7 % |

| Janvier-20 | 14,6 % | 5,0 % |

| Février-20 | 14,4 % | 5,0 % |

| Mars-20 | 13,5 % | 4,1 % |

| Avril-20 | 12,4 % | 3,4 % |

| Mai-20 | 12,5 % | 3,7 % |

| Juin-20 | 11,8 % | 3,6 % |

| Juillet-20 | 12,2 % | 3,3 % |

| Août-20 | 13,0 % | 3,5 % |

| Septembre-20 | 13,0 % | 3,6 % |

| Octobre-20 | 13,2 % | 3,3 % |

| Novembre-20 | 13,4 % | 3,4 % |

| Décembre-20 | 14,0 % | 3,7 % |

| Janvier-21 | 14,4 % | 3,8 % |

| Février-21 | 13,9 % | 3,6 % |

| Mars-21 | 14,2 % | 3,6 % |

| Avril-21 | 14,2 % | 3,5 % |

| Mai-21 | 15,5 % | 4,1 % |

| Juin-21 | 17,0 % | 3,7 % |

| Juillet-21 | 17,5 % | 4,1 % |

| Août-21 | 18,3 % | 4,4 % |

| Septembre-21 | 17,7 % | 4,2 % |

| Octobre-21 | 18,2 % | 4,4 % |

| Novembre-21 | 18,4 % | 4,7 % |

| Décembre-21 | 18,7 % | 4,7 % |

| Janvier-22 | 19,7 % | 5,1 % |

| Février-22 | 19,7 % | 5,2 % |

| Mars-22 | 19,2 % | 5,5 % |

| Avril-22 | 19,8 % | 5,9 % |

| Mai-22 | 20,1 % | 6,5 % |

| Juin-22 | 20,5 % | 7,3 % |

| Juillet-22 | 21,3 % | 8,2 % |

Source : Relevés soumis par les IFF au BSIF

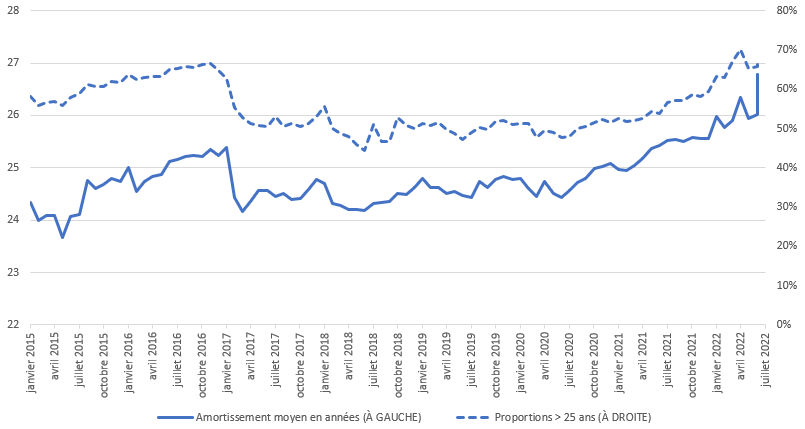

Ce sont les hauts coefficients d’amortissement de la dette qui ont la plus grande incidence directe sur les IFF, car ils conduisent à des probabilités de défaut élevées et à d’éventuelles pertes pour ces prêteurs. Pour compenser l’impact de la hausse des taux d’intérêt sur les coefficients d’amortissement de la dette, les IFF et les emprunteurs ont recours à différentes stratégies clés, dont le prolongement de la période d’amortissement des montages de prêts hypothécaires (graphique 4).

Graphique 4 - Amortissement moyen des montages de prêts hypothécaires non assurés

Amortissement moyen des montages de prêts hypothécaires non assurés - Tableau

| Mois de déclaration | Amortissement moyen en années (à gauche) | Proportions > 25 ans (à droite) |

|---|---|---|

| Janvier-15 | 24,3 | 58,07 % |

| Février-15 | 24,0 | 55,87 % |

| Mars-15 | 24,1 | 56,63 % |

| Avril-15 | 24,1 | 56,85 % |

| Mai-15 | 23,7 | 55,96 % |

| Juin-15 | 24,1 | 57,89 % |

| Juillet-15 | 24,1 | 58,89 % |

| Août-15 | 24,8 | 61,15 % |

| Septembre-15 | 24,6 | 60,71 % |

| Octobre-15 | 24,7 | 60,77 % |

| Novembre-15 | 24,8 | 61,89 % |

| Décembre-15 | 24,7 | 61,80 % |

| Janvier-16 | 25,0 | 63,76 % |

| Février-16 | 24,6 | 62,48 % |

| Mars-16 | 24,7 | 62,97 % |

| Avril-16 | 24,8 | 63,33 % |

| Mai-16 | 24,9 | 63,36 % |

| Juin-16 | 25,1 | 64,92 % |

| Juillet-16 | 25,2 | 65,35 % |

| Août-16 | 25,2 | 65,73 % |

| Septembre-16 | 25,2 | 65,57 % |

| Octobre-16 | 25,2 | 66,35 % |

| Novembre-16 | 25,4 | 66,59 % |

| Décembre-16 | 25,2 | 64,86 % |

| Janvier-17 | 25,4 | 62,82 % |

| Février-17 | 24,4 | 55,23 % |

| Mars-17 | 24,2 | 52,75 % |

| Avril-17 | 24,4 | 51,18 % |

| Mai-17 | 24,6 | 50,77 % |

| Juin-17 | 24,6 | 50,51 % |

| Juillet-17 | 24,5 | 53,07 % |

| Août-17 | 24,5 | 50,51 % |

| Septembre-17 | 24,4 | 51,36 % |

| Octobre-17 | 24,4 | 50,50 % |

| Novembre-17 | 24,6 | 51,31 % |

| Décembre-17 | 24,8 | 52,95 % |

| Janvier-18 | 24,7 | 55,70 % |

| Février-18 | 24,3 | 49,98 % |

| Mars-18 | 24,3 | 48,72 % |

| Avril-18 | 24,2 | 47,89 % |

| Mai-18 | 24,2 | 46,02 % |

| Juin-18 | 24,2 | 44,50 % |

| Juillet-18 | 24,3 | 51,02 % |

| Août-18 | 24,3 | 46,79 % |

| Septembre-18 | 24,3 | 46,69 % |

| Octobre-18 | 24,5 | 52,83 % |

| Novembre-18 | 24,5 | 50,88 % |

| Décembre-18 | 24,6 | 49,96 % |

| Janvier-19 | 24,8 | 51,24 % |

| Février-19 | 24,6 | 50,89 % |

| Mars-19 | 24,6 | 51,64 % |

| Avril-19 | 24,5 | 49,72 % |

| Mai-19 | 24,5 | 48,84 % |

| Juin-19 | 24,5 | 47,15 % |

| Juillet-19 | 24,4 | 48,97 % |

| Août-19 | 24,7 | 50,36 % |

| Septembre-19 | 24,6 | 49,87 % |

| Octobre-19 | 24,8 | 51,79 % |

| Novembre-19 | 24,8 | 52,00 % |

| Décembre-19 | 24,8 | 50,95 % |

| Janvier-20 | 24,8 | 51,19 % |

| Février-20 | 24,6 | 51,21 % |

| Mars-20 | 24,5 | 47,70 % |

| Avril-20 | 24,7 | 49,47 % |

| Mai-20 | 24,5 | 49,04 % |

| Juin-20 | 24,4 | 47,73 % |

| Juillet-20 | 24,6 | 47,95 % |

| Août-20 | 24,7 | 50,09 % |

| Septembre-20 | 24,8 | 50,52 % |

| Octobre-20 | 25,0 | 51,61 % |

| Novembre-20 | 25,0 | 52,18 % |

| Décembre-20 | 25,1 | 51,65 % |

| Janvier-21 | 25,0 | 52,43 % |

| Février-21 | 25,0 | 51,87 % |

| Mars-21 | 25,1 | 52,14 % |

| Avril-21 | 25,2 | 52,55 % |

| Mai-21 | 25,4 | 54,40 % |

| Juin-21 | 25,4 | 53,90 % |

| Juillet-21 | 25,5 | 56,55 % |

| Août-21 | 25,5 | 57,12 % |

| Septembre-21 | 25,5 | 57,18 % |

| Octobre-21 | 25,6 | 58,54 % |

| Novembre-21 | 25,6 | 58,15 % |

| Décembre-21 | 25,6 | 59,55 % |

| Janvier-22 | 26,0 | 63,23 % |

| Février-22 | 25,8 | 62,89 % |

| Mars-22 | 25,9 | 67,10 % |

| Avril-22 | 26,3 | 70,05 % |

| Mai-22 | 25,9 | 65,25 % |

| Juin-22 | 26,0 | 65,68 % |

| Juillet-22 | 26,8 | 66,92 % |

Source : Relevés soumis par les IFF au BSIF

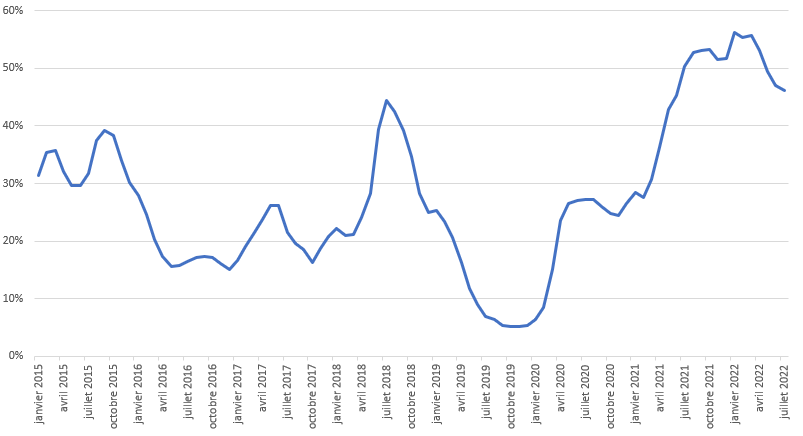

En raison des hausses récentes et prévues des taux d’intérêt, et pour la première fois depuis longtemps, les consommateurs en passe de renouveler leurs prêts hypothécaires font face à des taux d’intérêt nettement plus élevés que ceux relatifs aux prêts arrivant à échéance. Sont particulièrement vulnérables les emprunteurs qui remboursent des prêts hypothécaires à taux variable ainsi que des prêts dont la date de renouvellement approche. Outre le choc de taux ressenti par les emprunteurs qui renouvèlent leur prêt hypothécaire à cinq ans, l’impact de la hausse des taux pourrait se faire ressentir plus tôt dans le cas de certains prêts à taux variable, dont la proportion a augmenté pendant la pandémie (graphique 5).

Graphique 5 - Proportion des nouveaux prêts hypothécaires non assurés à taux variable

Proportion des nouveaux prêts hypothécaires non assurés à taux variable - Tableau

| Mois de déclaration | Proportion des prêts hypothécaires non assurés à taux variable

(selon le nombre de prêts) |

|---|---|

| Janvier-15 | 31,35 % |

| Février-15 | 35,44 % |

| Mars-15 | 35,68 % |

| Avril-15 | 32,12 % |

| Mai-15 | 29,73 % |

| Juin-15 | 29,63 % |

| Juillet-15 | 31,83 % |

| Août-15 | 37,48 % |

| Septembre-15 | 39,17 % |

| Octobre-15 | 38,41 % |

| Novembre-15 | 34,08 % |

| Décembre-15 | 30,23 % |

| Janvier-16 | 27,88 % |

| Février-16 | 24,62 % |

| Mars-16 | 20,30 % |

| Avril-16 | 17,42 % |

| Mai-16 | 15,62 % |

| Juin-16 | 15,77 % |

| Juillet-16 | 16,45 % |

| Août-16 | 17,22 % |

| Septembre-16 | 17,30 % |

| Octobre-16 | 17,23 % |

| Novembre-16 | 16,09 % |

| Décembre-16 | 15,15 % |

| Janvier-17 | 16,72 % |

| Février-17 | 19,00 % |

| Mars-17 | 21,45 % |

| Avril-17 | 23,79 % |

| Mai-17 | 26,23 % |

| Juin-17 | 26,19 % |

| Juillet-17 | 21,59 % |

| Août-17 | 19,52 % |

| Septembre-17 | 18,61 % |

| Octobre-17 | 16,28 % |

| Novembre-17 | 18,77 % |

| Décembre-17 | 20,84 % |

| Janvier-18 | 22,27 % |

| Février-18 | 21,00 % |

| Mars-18 | 21,21 % |

| Avril-18 | 24,05 % |

| Mai-18 | 28,28 % |

| Juin-18 | 39,31 % |

| Juillet-18 | 44,36 % |

| Août-18 | 42,44 % |

| Septembre-18 | 39,18 % |

| Octobre-18 | 34,72 % |

| Novembre-18 | 28,26 % |

| Décembre-18 | 24,93 % |

| Janvier-19 | 25,40 % |

| Février-19 | 23,38 % |

| Mars-19 | 20,66 % |

| Avril-19 | 16,33 % |

| Mai-19 | 11,75 % |

| Juin-19 | 8,96 % |

| Juillet-19 | 6,92 % |

| Août-19 | 6,35 % |

| Septembre-19 | 5,43 % |

| Octobre-19 | 5,25 % |

| Novembre-19 | 5,20 % |

| Décembre-19 | 5,32 % |

| Janvier-20 | 6,42 % |

| Février-20 | 8,54 % |

| Mars-20 | 15,15 % |

| Avril-20 | 23,68 % |

| Mai-20 | 26,51 % |

| Juin-20 | 27,12 % |

| Juillet-20 | 27,31 % |

| Août-20 | 27,29 % |

| Septembre-20 | 26,11 % |

| Octobre-20 | 24,81 % |

| Novembre-20 | 24,54 % |

| Décembre-20 | 26,51 % |

| Janvier-21 | 28,46 % |

| Février-21 | 27,65 % |

| Mars-21 | 30,71 % |

| Avril-21 | 36,20 % |

| Mai-21 | 42,77 % |

| Juin-21 | 45,21 % |

| Juillet-21 | 50,38 % |

| Août-21 | 52,69 % |

| Septembre-21 | 53,08 % |

| Octobre-21 | 53,18 % |

| Novembre-21 | 51,49 % |

| Décembre-21 | 51,77 % |

| Janvier-22 | 56,19 % |

| Février-22 | 55,40 % |

| Mars-22 | 55,72 % |

| Avril-22 | 53,10 % |

| Mai-22 | 49,50 % |

| Juin-22 | 47,00 % |

| Juillet-22 | 46,15 % |

Source : Relevés soumis par les IFF au BSIF

Pertes possibles des institutions financières

Les IFF doivent être prêtes à faire face aux effets possibles d’une baisse du prix des habitations et d’une hausse des taux d’intérêt. En particulier, le niveau des pertes qu’enregistrent les prêteurs dépend non seulement de la probabilité de défaut, mais aussi de la proportion du prêt que les banques perdront en cas de défaut.

Tous les prêts non assurés nécessitent une mise de fonds obligatoire d’au moins 20 %, qui sert de réserve en cas de ralentissement économique; dans le cas des prêts assurés, ce sont les assureurs hypothécaires qui assument les pertes liées aux immeubles impayés. Lorsque les prix du marché baissent, c’est la valeur nette de l’emprunteur qui en subit en premier le contrecoup et, une fois celle-ci réduite à néant, les institutions financières commencent à enregistrer des pertes réelles en cas de défaut des emprunteurs. Cette réserve tient compte aussi du fait que les propriétés saisies sont souvent vendues au rabais, et que les prêteurs engagent divers coûts liés à l’entretien et à la vente de celle-ci. Ainsi, les corrections de prix peuvent rapidement se traduire par une hausse des pertes des prêteurs.

Incidence de la ligne directrice B-20

Fort taux d’endettement des ménages

Dans la foulée des modifications apportées à la ligne directrice B-20 en 2018, les prêteurs ont réduit la part des prêts hypothécaires accordés aux personnes qui étaient fortement endettées. Le BSIF a notamment actualisé le taux admissible minimal (TAM) de « simulation de crise » qui oblige le prêteur à s’assurer de la capacité des emprunteurs à composer avec des changements inattendus aux taux d’intérêt ou à leur revenu. À compter du 1er juin 2021, le TAM de tous les prêts hypothécaires non assurés équivalait au taux le plus élevé entre 5,25 % et le taux hypothécaire contractuel majoré de 2 %. La ministre des Finances a étendu la même simulation aux prêts hypothécaires assurés.

Le TAM a servi de marge de sécurité, en ce sens qu’il a permis d’absorber une partie de l’incidence de la récente hausse des taux d’intérêt hypothécaires. Il a aussi empêché les emprunteurs de se surendetter, permettant ainsi à un plus grand nombre d’entre eux de continuer d’effectuer leurs versements même pendant la hausse des taux d’intérêt. Les dernières hausses des taux d’intérêt hypothécaires ont déjà érodé une part importante de la capacité d’amortissement de la dette assurée par le coussin du taux admissible.

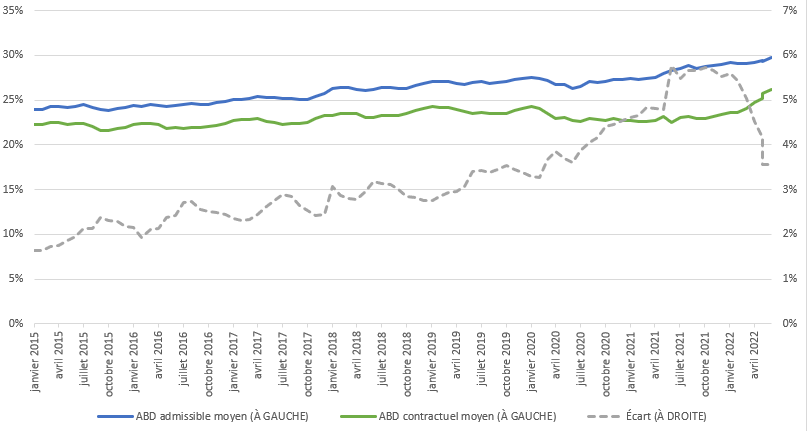

Les coefficients d’amortissement brut de la dette (ABD) contractuels sont demeurés relativement stables jusqu’à récemment, alors que les coefficients d’ABD admissibles ont augmenté avec le temps. Cela indique que le TAM a créé un coussin fiable par rapport aux taux hypothécaires réels dans le cadre des pratiques de souscription des IFF (graphique 6).

Graphique 6 - Montages de prêts hypothécaires non assurés – ABD admissible et contractuel moyens

Montages de prêts hypothécaires non assurés – ABD admissible et contractuel moyens - Tableau

| Mois de déclaration | ABD admissible moyen

(à gauche) | ABD contractuel moyen

(à gauche) | Écart

(à droite) |

|---|---|---|---|

| Jan-15 | 24 % | 22 % | 2 % |

| Feb-15 | 24 % | 22 % | 2 % |

| Mar-15 | 24 % | 23 % | 2 % |

| Apr-15 | 24 % | 23 % | 2 % |

| May-15 | 24 % | 22 % | 2 % |

| Jun-15 | 24 % | 22 % | 2 % |

| Jul-15 | 25 % | 22 % | 2 % |

| Aug-15 | 24 % | 22 % | 2 % |

| Sep-15 | 24 % | 22 % | 2 % |

| Oct-15 | 24 % | 22 % | 2 % |

| Nov-15 | 24 % | 22 % | 2 % |

| Dec-15 | 24 % | 22 % | 2 % |

| Jan-16 | 24 % | 22 % | 2 % |

| Feb-16 | 24 % | 22 % | 2 % |

| Mar-16 | 25 % | 22 % | 2 % |

| Apr-16 | 24 % | 22 % | 2 % |

| May-16 | 24 % | 22 % | 2 % |

| Jun-16 | 24 % | 22 % | 2 % |

| Jul-16 | 25 % | 22 % | 3 % |

| Aug-16 | 25 % | 22 % | 3 % |

| Sep-16 | 25 % | 22 % | 3 % |

| Oct-16 | 25 % | 22 % | 3 % |

| Nov-16 | 25 % | 22 % | 2 % |

| Dec-16 | 25 % | 22 % | 2 % |

| Jan-17 | 25 % | 23 % | 2 % |

| Feb-17 | 25 % | 23 % | 2 % |

| Mar-17 | 25 % | 23 % | 2 % |

| Apr-17 | 25 % | 23 % | 2 % |

| May-17 | 25 % | 23 % | 3 % |

| Jun-17 | 25 % | 23 % | 3 % |

| Jul-17 | 25 % | 22 % | 3 % |

| Aug-17 | 25 % | 22 % | 3 % |

| Sep-17 | 25 % | 22 % | 3 % |

| Oct-17 | 25 % | 23 % | 3 % |

| Nov-17 | 25 % | 23 % | 2 % |

| Dec-17 | 26 % | 23 % | 2 % |

| Jan-18 | 26 % | 23 % | 3 % |

| Feb-18 | 26 % | 24 % | 3 % |

| Mar-18 | 26 % | 24 % | 3 % |

| Apr-18 | 26 % | 23 % | 3 % |

| May-18 | 26 % | 23 % | 3 % |

| Jun-18 | 26 % | 23 % | 3 % |

| Jul-18 | 26 % | 23 % | 3 % |

| Aug-18 | 26 % | 23 % | 3 % |

| Sep-18 | 26 % | 23 % | 3 % |

| Oct-18 | 26 % | 23 % | 3 % |

| Nov-18 | 27 % | 24 % | 3 % |

| Dec-18 | 27 % | 24 % | 3 % |

| Jan-19 | 27 % | 24 % | 3 % |

| Feb-19 | 27 % | 24 % | 3 % |

| Mar-19 | 27 % | 24 % | 3 % |

| Apr-19 | 27 % | 24 % | 3 % |

| May-19 | 27 % | 24 % | 3 % |

| Jun-19 | 27 % | 24 % | 3 % |

| Jul-19 | 27 % | 24 % | 3 % |

| Aug-19 | 27 % | 24 % | 3 % |

| Sep-19 | 27 % | 24 % | 3 % |

| Oct-19 | 27 % | 24 % | 4 % |

| Nov-19 | 27 % | 24 % | 3 % |

| Dec-19 | 27 % | 24 % | 3 % |

| Jan-20 | 28 % | 24 % | 3 % |

| Feb-20 | 27 % | 24 % | 3 % |

| Mar-20 | 27 % | 24 % | 4 % |

| Apr-20 | 27 % | 23 % | 4 % |

| May-20 | 27 % | 23 % | 4 % |

| Jun-20 | 26 % | 23 % | 4 % |

| Jul-20 | 27 % | 23 % | 4 % |

| Aug-20 | 27 % | 23 % | 4 % |

| Sep-20 | 27 % | 23 % | 4 % |

| Oct-20 | 27 % | 23 % | 4 % |

| Nov-20 | 27 % | 23 % | 4 % |

| Dec-20 | 27 % | 23 % | 5 % |

| Jan-21 | 27 % | 23 % | 5 % |

| Feb-21 | 27 % | 23 % | 5 % |

| Mar-21 | 27 % | 23 % | 5 % |

| Apr-21 | 28 % | 23 % | 5 % |

| May-21 | 28 % | 23 % | 4,8 % |

| Jun-21 | 28 % | 23 % | 5,8 % |

| Jul-21 | 29 % | 23 % | 5,5 % |

| Aug-21 | 29 % | 23 % | 5,7 % |

| Sep-21 | 29 % | 23 % | 5,7 % |

| Oct-21 | 29 % | 23 % | 5,7 % |

| Nov-21 | 29 % | 23 % | 5,7 % |

| Dec-21 | 29 % | 23 % | 5,5 % |

| Jan-22 | 29 % | 24 % | 5,6 % |

| Feb-22 | 29 % | 24 % | 5,4 % |

| Mar-22 | 29 % | 24 % | 5,0 % |

| Apr-22 | 29 % | 25 % | 4,5 % |

| May-22 | 29 % | 25 % | 4,2 % |

| Jun-22 | 29 % | 26 % | 3,6 % |

| Jul-22 | 30 % | 26 % | 3,6 % |

Source : Relevés soumis par les IFF au BSIF

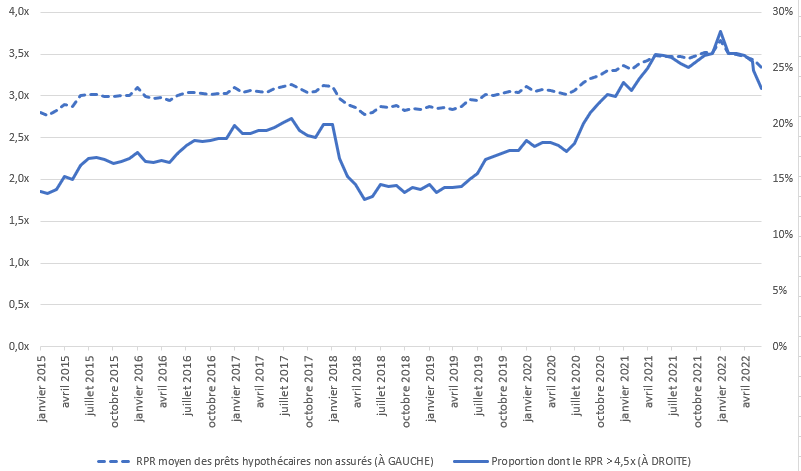

Le TAM a eu une incidence notable sur la réduction des emprunts avec ratio prêt-revenu (RPR) élevé dans la foulée des révisions de la ligne directrice B‑20 de janvier 2018. Par ailleurs, la proportion de nouveaux montages de prêts hypothécaires non assurés dont le RPR est supérieur à 4,5x a doublé entre le milieu de 2018 et le début de 2022. Les taux d’intérêt extrêmement faibles ont sensiblement abaissé les coûts d’amortissement de la dette, permettant aux emprunteurs de recourir davantage à l’effet de levier. À mesure que les taux augmentent, la capacité des consommateurs de s’acquitter du recours accru à l’effet de levier diminue (graphique 7).

Graphique 7 - RPR moyen et proportion des montages de prêts hypothécaires non assurés dont le RPR > 4,5x

RPR moyen et proportion des montages de prêts hypothécaires non assurés dont le RPR > 4,5x - Tableau

| Mois de déclaration | RPR moyen des prêts hypothécaires non assurés

(à gauche) | Proportion dont le RPR > 4,5x

(à droite) |

|---|---|---|

| Janvier-15 | 2,80 | 13,96 % |

| Février-15 | 2,76 | 13,73 % |

| Mars-15 | 2,82 | 14,12 % |

| Avril-15 | 2,90 | 15,27 % |

| Mai-15 | 2,88 | 15,03 % |

| Juin-15 | 3,00 | 16,25 % |

| Juillet-15 | 3,02 | 16,91 % |

| Août-15 | 3,02 | 16,99 % |

| Septembre-15 | 3,00 | 16,82 % |

| Octobre-15 | 2,99 | 16,45 % |

| Novembre-15 | 3,01 | 16,64 % |

| Décembre-15 | 3,01 | 16,89 % |

| Janvier-16 | 3,10 | 17,45 % |

| Février-16 | 2,99 | 16,59 % |

| Mars-16 | 2,97 | 16,53 % |

| Avril-16 | 2,98 | 16,74 % |

| Mai-16 | 2,94 | 16,53 % |

| Juin-16 | 3,01 | 17,35 % |

| Juillet-16 | 3,05 | 18,04 % |

| Août-16 | 3,04 | 18,49 % |

| Septembre-16 | 3,03 | 18,37 % |

| Octobre-16 | 3,01 | 18,46 % |

| Novembre-16 | 3,03 | 18,69 % |

| Décembre-16 | 3,03 | 18,68 % |

| Janvier-17 | 3,10 | 19,85 % |

| Février-17 | 3,04 | 19,12 % |

| Mars-17 | 3,06 | 19,09 % |

| Avril-17 | 3,05 | 19,39 % |

| Mai-17 | 3,04 | 19,42 % |

| Juin-17 | 3,09 | 19,66 % |

| Juillet-17 | 3,12 | 20,07 % |

| Août-17 | 3,13 | 20,47 % |

| Septembre-17 | 3,09 | 19,43 % |

| Octobre-17 | 3,04 | 18,94 % |

| Novembre-17 | 3,05 | 18,72 % |

| Décembre-17 | 3,13 | 19,95 % |

| Janvier-18 | 3,12 | 19,93 % |

| Février-18 | 2,96 | 16,90 % |

| Mars-18 | 2,90 | 15,24 % |

| Avril-18 | 2,86 | 14,53 % |

| Mai-18 | 2,78 | 13,17 % |

| Juin-18 | 2,80 | 13,44 % |

| Juillet-18 | 2,87 | 14,56 % |

| Août-18 | 2,86 | 14,35 % |

| Septembre-18 | 2,88 | 14,43 % |

| Octobre-18 | 2,83 | 13,84 % |

| Novembre-18 | 2,84 | 14,26 % |

| Décembre-18 | 2,83 | 14,08 % |

| Janvier-19 | 2,88 | 14,58 % |

| Février-19 | 2,85 | 13,87 % |

| Mars-19 | 2,85 | 14,29 % |

| Avril-19 | 2,84 | 14,24 % |

| Mai-19 | 2,87 | 14,38 % |

| Juin-19 | 2,96 | 15,00 % |

| Juillet-19 | 2,95 | 15,53 % |

| Août-19 | 3,02 | 16,83 % |

| Septembre-19 | 3,00 | 17,05 % |

| Octobre-19 | 3,03 | 17,33 % |

| Novembre-19 | 3,05 | 17,55 % |

| Décembre-19 | 3,04 | 17,60 % |

| Janvier-20 | 3,11 | 18,48 % |

| Février-20 | 3,05 | 17,92 % |

| Mars-20 | 3,07 | 18,35 % |

| Avril-20 | 3,07 | 18,33 % |

| Mai-20 | 3,03 | 18,01 % |

| Juin-20 | 3,02 | 17,52 % |

| Juillet-20 | 3,06 | 18,25 % |

| Août-20 | 3,16 | 20,02 % |

| Septembre-20 | 3,20 | 21,04 % |

| Octobre-20 | 3,24 | 21,91 % |

| Novembre-20 | 3,30 | 22,64 % |

| Décembre-20 | 3,30 | 22,45 % |

| Janvier-21 | 3,36 | 23,66 % |

| Février-21 | 3,31 | 22,94 % |

| Mars-21 | 3,39 | 24,02 % |

| Avril-21 | 3,42 | 24,94 % |

| Mai-21 | 3,48 | 26,24 % |

| Juin-21 | 3,47 | 26,08 % |

| Juillet-21 | 3,47 | 25,96 % |

| Août-21 | 3,47 | 25,41 % |

| Septembre-21 | 3,45 | 25,01 % |

| Octobre-21 | 3,48 | 25,62 % |

| Novembre-21 | 3,52 | 26,09 % |

| Décembre-21 | 3,52 | 26,26 % |

| Janvier-22 | 3,67 | 28,30 % |

| Février-22 | 3,51 | 26,28 % |

| Mars-22 | 3,50 | 26,32 % |

| Avril-22 | 3,47 | 26,12 % |

| Mai-22 | 3,44 | 25,57 % |

| Juin-22 | 3,44 | 24,74 % |

| Juillet-22 | 3,34 | 23,19 % |

Source : Relevés soumis par les IFF au BSIF

Pertes possibles des institutions financières

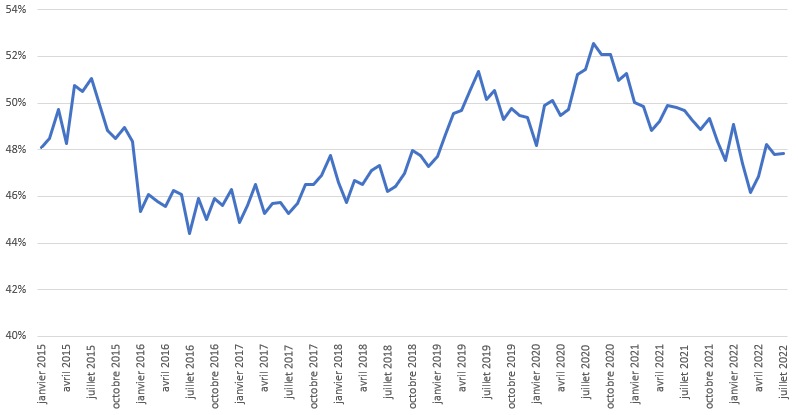

Les prêts hypothécaires dont le ratio prêt‑valeur (RPV) dépasse 75 % sont considérés comme des prêts dont le ratio est relativement élevé : la valeur nette au montage est assez faible et, par conséquent, ces prêts posent un risque assez grand. La proportion de nouveaux prêts hypothécaires non assurés dont le RPV dépasse 75 % a diminué au cours de la dernière année et demeure sous les niveaux maximaux historiques (graphique 8).

Graphique 8 - Proportion de montages de prêts hypothécaires non assurés dont le RPV > 75 % selon le montant du prêt

Proportion de montages de prêts hypothécaires non assurés dont le RPV > 75 % selon le montant du prêt - Tableau

| Mois de déclaration | % |

|---|---|

| Janvier-15 | 48,1 % |

| Février-15 | 48,5 % |

| Mars-15 | 49,7 % |

| Avril-15 | 48,3 % |

| Mai-15 | 50,7 % |

| Juin-15 | 50,5 % |

| Juillet-15 | 51,0 % |

| Août-15 | 50,0 % |

| Septembre-15 | 48,8 % |

| Octobre-15 | 48,5 % |

| Novembre-15 | 49,0 % |

| Décembre-15 | 48,4 % |

| Janvier-16 | 45,4 % |

| Février-16 | 46,1 % |

| Mars-16 | 45,8 % |

| Avril-16 | 45,6 % |

| Mai-16 | 46,3 % |

| Juin-16 | 46,1 % |

| Juillet-16 | 44,4 % |

| Août-16 | 45,9 % |

| Septembre-16 | 45,0 % |

| Octobre-16 | 45,9 % |

| Novembre-16 | 45,6 % |

| Décembre-16 | 46,3 % |

| Janvier-17 | 44,9 % |

| Février-17 | 45,6 % |

| Mars-17 | 46,5 % |

| Avril-17 | 45,3 % |

| Mai-17 | 45,7 % |

| Juin-17 | 45,7 % |

| Juillet-17 | 45,2 % |

| Août-17 | 45,7 % |

| Septembre-17 | 46,5 % |

| Octobre-17 | 46,5 % |

| Novembre-17 | 46,9 % |

| Décembre-17 | 47,8 % |

| Janvier-18 | 46,6 % |

| Février-18 | 45,7 % |

| Mars-18 | 46,7 % |

| Avril-18 | 46,5 % |

| Mai-18 | 47,1 % |

| Juin-18 | 47,3 % |

| Juillet-18 | 46,2 % |

| Août-18 | 46,4 % |

| Septembre-18 | 47,0 % |

| Octobre-18 | 48,0 % |

| Novembre-18 | 47,8 % |

| Décembre-18 | 47,3 % |

| Janvier-19 | 47,7 % |

| Février-19 | 48,6 % |

| Mars-19 | 49,5 % |

| Avril-19 | 49,7 % |

| Mai-19 | 50,6 % |

| Juin-19 | 51,3 % |

| Juillet-19 | 50,1 % |

| Août-19 | 50,6 % |

| Septembre-19 | 49,3 % |

| Octobre-19 | 49,8 % |

| Novembre-19 | 49,5 % |

| Décembre-19 | 49,4 % |

| Janvier-20 | 48,2 % |

| Février-20 | 49,9 % |

| Mars-20 | 50,1 % |

| Avril-20 | 49,5 % |

| Mai-20 | 49,7 % |

| Juin-20 | 51,2 % |

| Juillet-20 | 51,4 % |

| Août-20 | 52,5 % |

| Septembre-20 | 52,1 % |

| Octobre-20 | 52,1 % |

| Novembre-20 | 51,0 % |

| Décembre-20 | 51,2 % |

| Janvier-21 | 50,0 % |

| Février-21 | 49,8 % |

| Mars-21 | 48,8 % |

| Avril-21 | 49,2 % |

| Mai-21 | 49,9 % |

| Juin-21 | 49,8 % |

| Juillet-21 | 49,7 % |

| Août-21 | 49,3 % |

| Septembre-21 | 48,9 % |

| Octobre-21 | 49,3 % |

| Novembre-21 | 48,3 % |

| Décembre-21 | 47,5 % |

| Janvier-22 | 49,1 % |

| Février-22 | 47,4 % |

| Mars-22 | 46,2 % |

| Avril-22 | 46,8 % |

| Mai-22 | 48,2 % |

| Juin-22 | 47,8 % |

| Juillet-22 | 47,8 % |

Source : Relevés soumis par les IFF au BSIF

En résumé

Les mesures prises par le BSIF visent à préserver la santé des institutions financières fédérales qui octroient des prêts, notamment celles actives sur le marché de l’immobilier résidentiel.

Au vu des taux haussiers, le fardeau de la dette augmente lorsque les consommateurs doivent payer davantage d’intérêts, ce qui peut avoir des effets considérables, surtout sur les ménages dont la situation financière est déjà tendue, et ainsi conduire à une hausse des taux de défaut.

Le TAM a servi de marge de sécurité qui vise à améliorer la capacité des emprunteurs à composer avec des changements inattendus aux taux d’intérêt ou au revenu. Il a aussi empêché les emprunteurs d’utiliser la totalité de leur capacité d’emprunt, permettant ainsi à un plus grand nombre d’entre eux de continuer d’effectuer leurs versements même pendant la hausse des taux d’intérêt. Les dernières hausses des taux d’intérêt hypothécaires ont déjà érodé une part importante de la capacité des charges de remboursement assurée par le coussin du taux admissible, et les coefficients d’amortissement de la dette continuent d’augmenter.

Si la valeur nette des propriétaires s’effrite de façon conséquente, les institutions financières peuvent enregistrer des pertes sur leurs prêts hypothécaires résidentiels en cas de défaut des emprunteurs. Ce type de situation n’a pas été observé au Canada depuis des décennies du fait de la stabilité du marché de l’habitation, mais peut se produire en cas de correction prolongée du marché.

Au vu du niveau de provisionnement actuel et de la position de fonds propres des IFF, le BSIF prendra des mesures pour poursuivre son évaluation de leur état de préparation à gérer les difficultés qu’éprouvent les emprunteurs liés à leur portefeuille de prêts hypothécaires et l’augmentation des pertes possibles.