Consultation publique sur la ligne directrice B-20, Pratiques et procédures de souscription de prêts hypothécaires résidentiels

Type de publication : Document de consultation

Date : Janvier 2023

Survol

- Les risques liés au remboursement de la dette hypothécaire ont considérablement augmenté depuis le début de la pandémie.

- Outre le taux admissible minimal (TAM), aussi appelé « simulation de crise », le BSIF envisage des mesures complémentaires pour mieux atténuer les risques découlant de l’endettement élevé des consommateurs qui planent sur les institutions financières fédérales (IFF).

- Parmi les nouvelles mesures envisagées, mentionnons les limites de volume pour les prêts dont le ratio prêt-revenu est élevé et ceux dont la charge de remboursement est élevée.

Consultation sur la ligne directrice B-20

Priorité initiale aux mesures de remboursement de la dette

Les risques liés aux prêts hypothécaires continuent de croître

Au cours des dernières années, les risques sur le marché canadien des prêts hypothécaires résidentiels ont continué de croître. Des hausses sans précédent du prix de l’immobilier ont été accompagnées de niveaux record d’endettement des ménages, dont les prêts hypothécaires résidentiels représentent une part importante. Les IFF prêteuses, qui détiennent environ 80 % de tous les prêts hypothécaires résidentiels au Canada, sont exposées à des risques accrus en raison de cet endettement.

Les IFF prêteuses ont l’obligation générale de gérer les risques liés aux prêts hypothécaires

Le principe 3 de la ligne directrice B-20 et les attentes connexes en matière de couverture du remboursement de la dette en vertu de ce principe reflètent l’attente générale du BSIF selon laquelle les prêteurs doivent soumettre les emprunteurs à un test utilisant un taux d’intérêt supérieur au taux d’intérêt hypothécaire contractuel.

- Principe 3 de la ligne directrice B-20

-

L’IFF doit évaluer correctement la capacité de l’emprunteur d’acquitter ses dettes dans les délais impartis.

- Attentes connexes en matière de couverture du remboursement de la dette

-

Les ratios de SDB et de SDT doivent être calculés de façon prudente (c’est-à-dire, assujettis à des critères pertinents pour tenir compte de diverses conjonctures financières et économiques et de taux d’intérêt plus élevés).

Le taux admissible minimal (aussi souvent appelé « simulation de crise ») a été instauré pour assurer un seuil minimal à cet égard. Au fil des ans, différents concepts et étalonnages ont été mis en œuvre en réponse à l’environnement de risque qui prévaut. L’approche réglementaire fondée sur des principes de la ligne directrice B-20 impose aux IFF le fardeau d’évaluer et de gérer adéquatement les risques auxquels elles sont exposées, notamment d’établir des politiques conformes à leur propension à prendre des risques approuvée par le conseil d’administration. Les limites et les seuils réglementaires ne remplacent pas le pouvoir discrétionnaire et la prise de décisions fondées sur le risque par les IFF.

Le TAM a aidé, mais des mesures supplémentaires pourraient être nécessaires pour atténuer les risques liés aux prêts hypothécaires

Le TAM est conçu pour vérifier la capacité d’un emprunteur à rembourser sa dette. Plus précisément, pour un montant de prêt donné, il vérifie si un emprunteur pourrait gérer un paiement hypothécaire plus important en raison de taux d’intérêt hypothécaires plus élevés. Cela aide à atténuer les risques auxquels les emprunteurs pourraient faire face en raison de hausses futures des taux hypothécaires, de baisses de revenu ou d’augmentations imprévues d’autres dépenses.

Pendant la pandémie, de nombreux emprunteurs se sont qualifiés au taux « plancher » du TAM de 5,25 % avec des taux hypothécaires réels proches de 2 %, ou même moindres. Depuis le début de 2021, les taux hypothécaires ont considérablement augmenté par rapport aux faibles niveaux historiques enregistrés au début de la pandémie de COVID-19. Le TAM s’est révélé un facteur crucial d’atténuation des risques face à cette augmentation des taux, à l’inflation élevée et à la perte ou à la réduction potentielle du revenu de l’emprunteur.

Toutefois, les IFF prêteuses demeurent aux prises avec des risques accrus. Les taux d’intérêt hypothécaires sont à leur plus haut niveau en plus d’une décennie. Les emprunteurs sont aux prises avec des niveaux d’endettement record. De plus, comme l’indique le plus récent Rapport sur la politique monétaire de la Banque du Canada, la croissance économique au Canada ralentit et devrait diminuer encore, avec un risque de détérioration à l’échelle mondiale en raison du resserrement combiné de la politique des banques centrales.

Ces risques accrus à court terme soulignent la nécessité d’envisager des mesures complémentaires pour les atténuer. Par conséquent, dans le Regard annuel du BSIF sur le risque- Exercice 2022-2023, le BSIF s’est engagé à entreprendre des consultations sur la ligne directrice B-20 au cours du premier trimestre civil de 2023. Tout au long de 2023, le BSIF procédera à un examen complet de la ligne directrice B-20, en commençant par cette consultation initiale sur les mesures de remboursement de la dette, et examinera d’autres outils pour préserver la qualité du crédit et l’application de saines pratiques de souscription par les IFF.

Propositions

Le BSIF sollicite les commentaires des intervenants sur les mesures suivantes de remboursement de la dette, y compris les répercussions qu’elles pourraient avoir sur les emprunteurs et les prêteurs :

- Restrictions du ratio prêt-revenu (RPR) et du ratio dette-revenu (RDR) – c.-à-d. mesures qui limitent la dette hypothécaire ou l’endettement total sous forme de multiple, ou de pourcentage, du revenu de l’emprunteur.

- Restrictions relatives à la couverture du remboursement de la dette – c.-à-d. mesures qui limitent les obligations liées au remboursement continu de la dette (principal, intérêts et autres dépenses connexes) en pourcentage du revenu de l’emprunteur.

- Simulations de crise sur l’abordabilité des taux d’intérêt – c.-à-d. un taux d’intérêt minimal appliqué aux calculs de la couverture du remboursement de la dette pour vérifier la capacité d’un emprunteur d’effectuer des paiements sur la dette plus élevés en cas de chocs financiers négatifs.

Il convient de noter que ces mesures pourraient être mises en œuvre à l’échelle :

- du prêt – c.-à-d. à la demande de prêt hypothécaire de chaque emprunteur;

- du prêteur – c.-à-d. au volume global ou au portefeuille de prêts hypothécaires du prêteur.

À l’échelle du prêteur, des limites peuvent également être appliquées à différents niveaux d’évaluation, limitant :

- la valeur en dollars ou le nombre de nouveaux prêts hypothécaires souscrits;

- l’encours des prêts hypothécaires (portefeuille).

Surtout, toute nouvelle mesure viserait à renforcer le principe 3 de la ligne directrice B-20 et l’attente selon laquelle les emprunteurs sont évalués de façon appropriée en fonction de conditions financières et économiques variées ou de taux d’intérêt plus élevés.

Le BSIF souhaite connaître les points de vue des instances compétentes au sujet de ces mesures, de la façon dont elles pourraient être mises en œuvre, et d’autres mesures qui pourraient atténuer les risques prudentiels découlant de l’endettement élevé des ménages. Le BSIF pourrait choisir d’appliquer une ou plusieurs de ces mesures ou d’autres mesures qui répondent à son objectif stratégique.

- Objectif stratégique

-

Améliorer la qualité du crédit des actifs hypothécaires résidentiels et les pratiques de souscription des prêteurs sous réglementation fédérale.

1. Restrictions des rapports prêt-revenu et dette-revenu

Certaines administrations appliquent des limites à la dette hypothécaire par rapport au revenu de l’emprunteur (rapport prêt-revenu ou « RPR ») ou à la dette totale par rapport au revenu de l’emprunteur (rapport dette-revenu ou « RDR »). Ces limites visent à contrôler l’ampleur de l’endettement. Une dette plus faible réduit la probabilité de défaut de l’emprunteur en facilitant la gestion des paiements continus sur la dette et limite les pertes potentielles d’un prêteur en cas de défaut de l’emprunteur.

Bien que des limites précises du RPR ou du RDR n’aient pas été prescrites pour les IFF, un RPR de 4,5 fois (450 %) ou plus est généralement considéré comme « élevé » et, par le passé, le BSIF a utilisé un seuil de 3,5 fois (350 %) pour ses activités de surveillance sectorielle. Cela dit, un niveau approprié du RPR est éclairé par les taux d’intérêt en vigueur et peut donc changer au fil du temps. Par exemple, à mesure que les taux d’intérêt augmentent, il y aurait peut‑être davantage lieu d’abaisser la limite du RPR.

Une restriction du volume des prêts à RPR élevé à l’échelle du prêteur, souvent appelée « limite de flux » ou « limite de vitesse », pourrait appuyer l’objectif stratégique énoncé ci-dessus. Une telle limite permettrait aux prêteurs de souscrire un certain nombre de prêts qui dépassent un seuil prudent, mais qui peuvent, selon d’autres critères de prêt, être autorisés en vertu de leurs politiques de souscription de prêts hypothécaires résidentiels (PSPHR). L’imposition de telles limites peut également réduire la possibilité que des prêts se soustraient aux politiques établies et que les emprunteurs se tournent vers des sources moins réglementées, voire non réglementées.

Une restriction du volume à l’échelle du prêteur sur les prêts à RPR élevé pourrait compléter les mesures existantes. Pour assurer un fonctionnement efficace, le BSIF envisage :

- une définition claire et cohérente du « revenu » aux fins du calcul du RPR;

- des seuils appropriés de RPR « élevé » (p. ex. 3,5 x, 4,5 x), compte tenu des différentes conditions macroéconomiques et tout au long du cycle;

- une limite de volume crédible à l’échelle du secteur (p. ex., 20 % à 30 %).

Le BSIF sollicite les commentaires des instances compétentes au sujet d’une proposition particulière visant à adopter un seuil de RPR « élevé » de 4,5 fois, avec une limite de volume trimestrielle de 25 % pour les montages de prêt au-delà de ce seuil. La limite proposée s’appliquerait à la valeur totale en dollars des montages trimestriels. Comparativement à une restriction du nombre de prêts, cela limiterait les incitatifs à concentrer les prêts à RPR élevé sur un petit nombre de prêts.

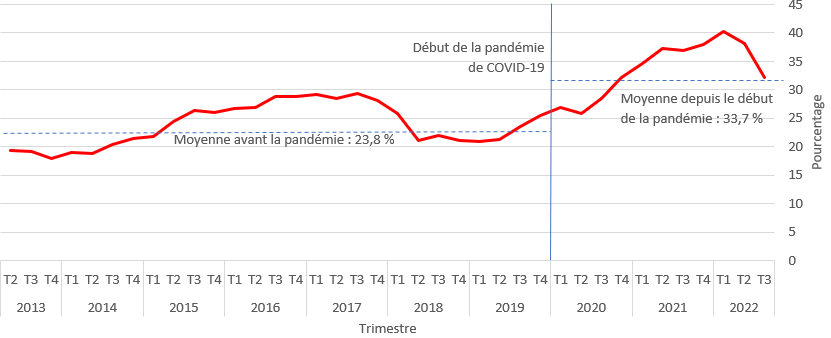

Graphique 1 – Part des montages de prêt à RPR élevé (>4,5 fois), à l’échelle du secteur (volume)

Version texte - Graphique 1

| Trimestre | À l’échelle du secteur |

|---|---|

| 2022 T3 | 32,13 |

| 2022 T2 | 38,16 |

| 2022 T1 | 40,17 |

| 2021 T4 | 38,03 |

| 2021 T3 | 36,95 |

| 2021 T2 | 37,2 |

| 2021 T1 | 34,67 |

| 2020 T4 | 32,1 |

| 2020 T3 | 28,4 |

| 2020 T2 | 25,84 |

| 2020 T1 | 26,92 |

| 2019 T4 | 25,5 |

| 2019 T3 | 23,57 |

| 2019 T2 | 21,35 |

| 2019 T1 | 20,95 |

| 2018 T4 | 21,07 |

| 2018 T3 | 22 |

| 2018 T2 | 21,1 |

| 2018 T1 | 25,8 |

| 2017 T4 | 28,19 |

| 2017 T3 | 29,27 |

| 2017 T2 | 28,5 |

| 2017 T1 | 29,22 |

| 2016 T4 | 28,86 |

| 2016 T3 | 28,84 |

| 2016 T2 | 26,84 |

| 2016 T1 | 26,72 |

| 2015 T4 | 25,97 |

| 2015 T3 | 26,4 |

| 2015 T2 | 24,36 |

| 2015 T1 | 21,85 |

| 2014 T4 | 21,43 |

| 2014 T3 | 20,45 |

| 2014 T2 | 18,74 |

| 2014 T1 | 18,92 |

| 2013 T4 | 17,93 |

| 2013 T3 | 19,21 |

| 2013 T2 | 19,38 |

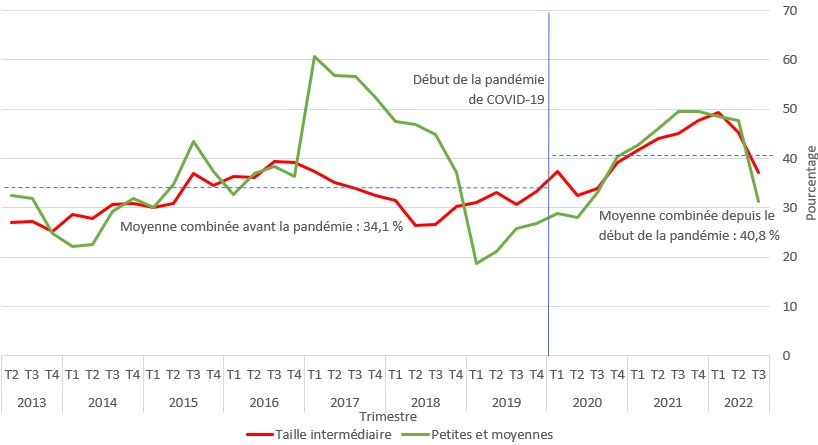

Les prêts à RPR élevé ne sont pas répartis également entre les IFF prêteuses, et le BSIF sait que les petits et moyens prêteurs ont tendance à avoir une plus grande proportion de prêts à RPR élevé dans leur portefeuille. Par conséquent, toute transition tiendrait compte de la nécessité pour différentes IFF d’adapter leur plan d’affaires et leur PSPHR. Les risques liés aux RPR élevés pourraient également être pris en compte dans le cadre de fonds propres, de sorte que davantage de fonds propres seraient réservés aux prêts à RPR élevé.

Graphique 2 – Part des montages de prêt à RPR élevé (>4,5 fois), institutions de taille intermédiaire et petites et moyennes institutions (volume)

Version texte - Graphique 2

| Trimestre | Taille intermédiaire | Petites et moyennes |

|---|---|---|

| 2022 T3 | 37,16 | 31,25 |

| 2022 T2 | 45,35 | 47,71 |

| 2022 T1 | 49,39 | 48,6 |

| 2021 T4 | 47,75 | 49,42 |

| 2021 T3 | 45 | 49,49 |

| 2021 T2 | 44,1 | 46,05 |

| 2021 T1 | 41,56 | 42,54 |

| 2020 T4 | 39,16 | 40,43 |

| 2020 T3 | 33,86 | 33,02 |

| 2020 T2 | 32,52 | 27,95 |

| 2020 T1 | 37,37 | 28,75 |

| 2019 T4 | 33,33 | 26,91 |

| 2019 T3 | 30,71 | 25,73 |

| 2019 T2 | 33,07 | 21,17 |

| 2019 T1 | 31,14 | 18,76 |

| 2018 T4 | 30,31 | 37,2 |

| 2018 T3 | 26,6 | 44,76 |

| 2018 T2 | 26,47 | 46,8 |

| 2018 T1 | 31,44 | 47,5 |

| 2017 T4 | 32,56 | 52,38 |

| 2017 T3 | 33,83 | 56,6 |

| 2017 T2 | 35,2 | 56,72 |

| 2017 T1 | 37,33 | 60,63 |

| 2016 T4 | 39,26 | 36,29 |

| 2016 T3 | 39,44 | 38,35 |

| 2016 T2 | 36,24 | 37,03 |

| 2016 T1 | 36,25 | 32,67 |

| 2015 T4 | 34,53 | 37,35 |

| 2015 T3 | 36,9 | 43,4 |

| 2015 T2 | 30,78 | 34,72 |

| 2015 T1 | 30,1 | 30,06 |

| 2014 T4 | 30,82 | 31,91 |

| 2014 T3 | 30,62 | 29,28 |

| 2014 T2 | 27,77 | 22,62 |

| 2014 T1 | 28,58 | 22,11 |

| 2013 T4 | 25,19 | 24,79 |

| 2013 T3 | 27,3 | 31,89 |

| 2013 T2 | 26,96 | 32,48 |

Enfin, une mesure de RPR peut nécessiter un suivi et un calibrage continus, comme dans le cas du TAM actuel, pour tenir compte du taux d’intérêt en vigueur et d’autres conditions macroéconomiques.

Question 1

Que pensez-vous d’une nouvelle restriction du volume des prêts à RPR élevé à l’échelle des prêteurs?

- Comment devrait-on déterminer un seuil de RPR?

- Quelle mesure (c.-à-d. valeur en dollars ou nombre) et quelle fréquence (p. ex. trimestrielle) de la restriction du volume conviendraient le mieux?

- Quelles exemptions raisonnables le BSIF devrait-il envisager (p. ex., pour les prêteurs de petite taille ou moins complexes, les prêteurs dont le volume de prêts hypothécaires est faible)?

- Les mesures du cadre de fonds propres sont-elles appropriées pour atténuer les risques liés aux prêts à RPR élevé?

- Le BSIF devrait-il envisager des restrictions de portée plus générale à l’endettement (c.-à-d. un rapport dette-revenu) qui tiennent compte des dettes non hypothécaires?

- Dans quelle mesure croyez-vous qu’une nouvelle restriction du RPR permettra d’atteindre l’objectif stratégique du BSIF?

2. Restrictions relatives à la couverture du service de la dette

Les ratios de couverture du service de la dette sont déjà employés par les prêteurs sous réglementation fédérale, les ratios du service de la dette brute (SDB) et du service de la dette totale (SDT) étant les plus couramment utilisés. Pour les prêts hypothécaires assurés au Canada, les limites de SDB et de SDT sont prescrites par la loi et sont présentement fixées à 39 % et 44 %, respectivement.

Au-delà de ces exigences, la ligne directrice B-20 n’énonce pas de limites pour le SDB et le SDT des prêts hypothécaires non assurés et permet généralement aux IFF d’établir des paramètres de remboursement de la dette dans le cadre de leur PSPHR qui facilitent une évaluation précise de la capacité d’un emprunteur à rembourser le prêt. Quel que soit le paramètre utilisé, le BSIF continue de s’attendre à ce que les IFF calculent les notes moyennes du SDB et du SDT pour tous les prêts hypothécaires souscrits et/ou acquis, à ce que les résultats soient inférieurs aux plafonds déclarés par l’IFF, tel qu’ils figurent dans la PSPHR, et à ce que ces résultats reflètent une répartition raisonnable dans l’ensemble du portefeuille.

Les consignes existantes du BSIF pourraient être renforcées par l’instauration d’une restriction du volume à l’échelle des prêteurs pour les prêts dont le ratio de service de la dette est élevé. Pour qu’une telle mesure fonctionne efficacement, le BSIF étudie :

- les formules et les définitions du SDB et du SDT et s’il y a lieu d’adopter celles en vigueur pour les prêts hypothécaires assurés;

- les seuils appropriés de SDB et de SDT pour les prêts hypothécaires non assurés, ce qui pourrait comprendre des limites progressives ou par tranches;

- une limite d’amortissement explicite utilisée pour la qualification dans la ligne directrice B-20 qui, combinée aux restrictions du ratio de service de la dette, limiterait l’endettement excessif.

Les limites du SDB et du SDT devraient être revues périodiquement pour s’assurer qu’elles demeurent adaptées à l’environnement de risque. À l’instar d’une limite du RPR, le BSIF estime que des dispositions transitoires de mise en œuvre devraient accompagner cette mesure, car les répercussions sur les IFF plus petites et moins complexes pourraient être disproportionnées. Le BSIF cherche également à déterminer si les prêts à ratio de service de la dette élevé pourraient être pris en compte au moyen du cadre de fonds propres, de sorte que davantage de fonds propres soient réservés aux prêts à SDB et à SDT élevés.

Question 2

Que pensez-vous d’une nouvelle restriction du volume à l’échelle des prêteurs sur les prêts dont le ratio de service de la dette est élevé?

- Les formules et définitions du SDB et du SDT des prêts hypothécaires assurés conviennent-elles aux prêts hypothécaires non assurés? Quelles solutions de rechange le BSIF devrait-il envisager?

- Comment devrait-on déterminer les seuils de SDB et de SDT des prêts hypothécaires non assurés? Devrait-il y avoir un seul ensemble de limites, ou devraient-elles être progressives ou par tranches?

- Le BSIF devrait-il instaurer dans la ligne directrice B-20 une limite d’amortissement explicite qui n’est utilisée qu’à des fins de qualification?

- Quelle mesure (c.-à-d. valeur en dollars ou nombre) et quelle fréquence (p. ex. trimestrielle) de la restriction du volume conviendraient le mieux?

- Quelles exemptions raisonnables le BSIF devrait-il envisager (p. ex., pour les prêteurs de petite taille ou moins complexes, les prêteurs dont le volume de prêts hypothécaires est faible)?

- Les mesures du cadre de fonds propres sont-elles appropriées pour atténuer les risques liés aux prêts dont le service de la dette est élevé?

- Dans quelle mesure croyez-vous qu’une nouvelle restriction sur les prêts dont le service de la dette est élevé permettra d’atteindre l’objectif stratégique du BSIF?

3. Simulations de crise sur l’abordabilité des taux d’intérêt

Comme on l’a vu, le TAM est un taux d’intérêt minimal qui est appliqué dans le calcul du ratio de couverture du service de la dette afin de vérifier la capacité de l’emprunteur à s’acquitter de paiements sur sa dette plus élevés en cas de chocs négatifs sur le revenu ou d’augmentation des taux d’intérêt ou des dépenses. Le TAM est actuellement appliqué dans le calcul du SDB (c.-à-d. le remboursement de la dette lié aux prêts hypothécaires) au moment de la souscription. Le BSIF maintient le TAM pour les prêts hypothécaires non assurés, qui est fondé dans la ligne directrice B-20. Le ministre fédéral des Finances maintient le TAM qui s’applique aux prêts hypothécaires assurés. Dans le cadre de son examen annuel, le 15 décembre 2022, le BSIF a maintenu le TAM stable, au plus élevé du taux hypothécaire contractuel majoré de 2 % ou de 5,25 %.

Un test d’abordabilité minimale, bien qu’avantageux, peut également décourager les prêteurs d’établir des tests d’abordabilité plus sensibles au risque dans leur propre PSPHR (c.-à-d. des tests qui peuvent être appliqués différemment pour diverses caractéristiques de risque et de produit). Par exemple, certains types de prêts, comme les prêts hypothécaires à taux variable ou les prêts hypothécaires à plus courte échéance, peuvent comporter un risque accru lié aux paiements et au renouvellement. Un critère d’abordabilité plus élevé pour ces prêts hypothécaires pourrait donc mieux répondre au risque sous-jacent. À l’inverse, les prêts à taux fixes et à plus long terme peuvent présenter moins de risques.

Par conséquent, le BSIF examine des éléments de conception qui pourraient entraîner l’adoption de tests d’abordabilité plus sensibles au risque et qui pourraient mieux réagir aux risques découlant d’un endettement élevé des ménages. Voici certains de ces éléments de conception :

- créer une attente explicite fondée sur des principes voulant que les prêteurs établissent, suivent et déclarent différents TAM, en plus du TAM actuel établi dans la réglementation, selon diverses caractéristiques de risque et différents types de produits;

- établir une attente voulant que le TAM soit appliqué au remboursement total de la dette de l’emprunteur (c.-à-d. aux autres prêts hypothécaires et obligations non hypothécaires existants), en plus du remboursement de la dette brute;

- instaurer des tests d’abordabilité et d’autres mesures de remboursement de la dette pour les prêts non hypothécaires aux particuliers qui ne sont pas assujettis à la ligne directrice B-20.

Question 3

Que pensez-vous de rendre les tests d’abordabilité plus sensibles au risque et d’utiliser d’autres mesures pour renforcer les tests d’abordabilité?

- Le TAM, ou une simulation de crise sur l’abordabilité de taux d’intérêt semblable, devrait-il être appliqué au remboursement de la dette totale de l’emprunteur (c.-à-d. pour les autres obligations hypothécaires et non hypothécaires existantes), en plus du remboursement de la dette brute?

- Le BSIF devrait-il envisager d’autres mesures pour atténuer les risques prudentiels liés à l’endettement non hypothécaire des consommateurs?

- Dans quelle mesure croyez-vous que les adaptations possibles du TAM permettraient d’atteindre l’objectif stratégique du BSIF?

Question 4

Considérant collectivement chacune des propositions du présent document :

- Que pensez-vous de leur impact conjoint potentiel ou de leur interdépendance?

- Comment les classeriez-vous ou les établiriez-vous en ordre de priorité quant à leur efficacité à atteindre l’objectif stratégique du BSIF?

- Le BSIF devrait-il envisager d’autres options qui permettraient de mieux atteindre son objectif stratégique?

Prochaines étapes

Les instances compétentes qui souhaitent présenter des commentaires doivent le faire avant la date de clôture des consultations, soit le 14 avril 2023, par courriel à l’adresse B-20@osfi-bsif.gc.ca.

Le BSIF encourage les instances compétentes à rédiger leurs observations en indiquant clairement la ou les questions auxquelles ils font renvoi. Les instances compétentes n’ont pas besoin de répondre à toutes les questions du présent document. Les observations plus longues doivent être accompagnées d’un résumé. Le BSIF pourrait publier des résumés anonymisés des commentaires reçus lors des consultations.

Le BSIF tient à remercier les instances compétentes qui soumettront des observations dans le cadre de cette consultation. Leurs commentaires éclaireront les révisions de la ligne directrice B-20, qui seront publiées pour consultation publique à une date ultérieure. Le BSIF pourrait également publier des consignes provisoires à l’intention du secteur à la suite de cette consultation.