Limites associées au ratio prêt-revenu s’appliquant aux portefeuilles de prêts hypothécaires non assurés

Les institutions financières sont tenues de gérer le volume de nouveaux montages de prêts hypothécaires non assurés qui dépassent le multiple de 4,5 fois le ratio prêt-revenu (RPR). On appelle cette mesure de surveillance la limite associée au RPR.

Importance des limites associées au RPR

Le taux élevé d'endettement des ménages influe sur la sûreté et la solidité des institutions financières, et sur la stabilité globale du système financier canadien. Or, l'établissement de limites associées au RPR favorise la résilience financière, car ces limites permettent d'empêcher une accumulation du nombre d'emprunteurs fortement endettés dans les portefeuilles de prêts hypothécaires.

Comme on a pu le constater en 2020 et en 2021, la faiblesse des taux d'intérêt a augmenté la capacité d'emprunt et exercé une pression à la hausse sur le prix des logements. Par voie de conséquence, les emprunteurs ont contracté des prêts plus importants par rapport à leurs revenus. Or, si des limites associées au RPR avaient été en place à l'époque, on aurait pu contenir ces accumulations du nombre de montages de prêts hypothécaires caractérisés par un fort effet de levier, et ainsi réduire le risque de crédit pour les portefeuilles de prêts hypothécaires des institutions financières.

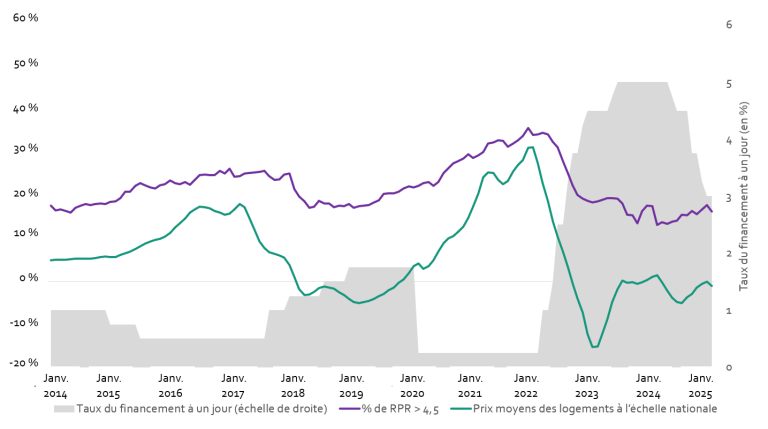

Source : Données déclarées par les institutions au BSIF et à l'Association canadienne de l'immobilier

Graphique 1 - Version textuelle

| Date | % de RPR > 4,5 | Prix moyens des logements à l'échelle nationale (d'une année à l'autre, sans ajustement saisonnier) | Taux du financement à un jour (échelle de droite) |

|---|---|---|---|

| 1/31/2014 | 17,7 % | 5,0 % | 1,00 |

| 2/28/2014 | 16,7 % | 5,1 % | 1,00 |

| 3/31/2014 | 16,9 % | 5,1 % | 1,00 |

| 4/30/2014 | 16,5 % | 5,2 % | 1,00 |

| 5/31/2014 | 16,1 % | 5,2 % | 1,00 |

| 6/30/2014 | 17,3 % | 5,3 % | 1,00 |

| 7/31/2014 | 17,8 % | 5,3 % | 1,00 |

| 8/31/2014 | 18,1 % | 5,3 % | 1,00 |

| 9/30/2014 | 17,9 % | 5,4 % | 1,00 |

| 10/31/2014 | 18,1 % | 5,5 % | 1,00 |

| 11/30/2014 | 18,3 % | 5,7 % | 1,00 |

| 12/31/2014 | 18,2 % | 5,8 % | 1,00 |

| 1/31/2015 | 18,6 % | 5,8 % | 0,75 |

| 2/28/2015 | 18,8 % | 5,8 % | 0,75 |

| 3/31/2015 | 19,6 % | 6,2 % | 0,75 |

| 4/30/2015 | 21,0 % | 6,6 % | 0,75 |

| 5/31/2015 | 21,0 % | 7,1 % | 0,75 |

| 6/30/2015 | 22,4 % | 7,7 % | 0,75 |

| 7/31/2015 | 23,0 % | 8,3 % | 0,50 |

| 8/31/2015 | 22,5 % | 8,9 % | 0,50 |

| 9/30/2015 | 22,0 % | 9,4 % | 0,50 |

| 10/31/2015 | 21,8 % | 9,8 % | 0,50 |

| 11/30/2015 | 22,6 % | 10,1 % | 0,50 |

| 12/31/2015 | 22,8 % | 10,5 % | 0,50 |

| 1/31/2016 | 23,7 % | 11,4 % | 0,50 |

| 2/29/2016 | 23,0 % | 12,7 % | 0,50 |

| 3/31/2016 | 22,8 % | 13,6 % | 0,50 |

| 4/30/2016 | 23,3 % | 14,8 % | 0,50 |

| 5/31/2016 | 22,7 % | 16,2 % | 0,50 |

| 6/30/2016 | 23,8 % | 17,0 % | 0,50 |

| 7/31/2016 | 24,9 % | 17,5 % | 0,50 |

| 8/31/2016 | 25,1 % | 17,3 % | 0,50 |

| 9/30/2016 | 24,9 % | 17,1 % | 0,50 |

| 10/31/2016 | 25,0 % | 16,6 % | 0,50 |

| 11/30/2016 | 25,9 % | 16,2 % | 0,50 |

| 12/31/2016 | 25,3 % | 15,7 % | 0,50 |

| 1/31/2017 | 26,4 % | 15,9 % | 0,50 |

| 2/28/2017 | 24,6 % | 16,8 % | 0,50 |

| 3/31/2017 | 24,7 % | 18,1 % | 0,50 |

| 4/30/2017 | 25,3 % | 17,4 % | 0,50 |

| 5/31/2017 | 25,4 % | 14,9 % | 0,50 |

| 6/30/2017 | 25,6 % | 12,1 % | 0,50 |

| 7/31/2017 | 25,7 % | 9,4 % | 0,50 |

| 8/31/2017 | 25,9 % | 7,9 % | 0,50 |

| 9/30/2017 | 24,6 % | 6,9 % | 1,00 |

| 10/31/2017 | 23,9 % | 6,5 % | 1,00 |

| 11/30/2017 | 23,9 % | 6,1 % | 1,00 |

| 12/31/2017 | 25,1 % | 5,7 % | 1,00 |

| 1/31/2018 | 25,3 % | 3,9 % | 1,25 |

| 2/28/2018 | 21,6 % | 1,1 % | 1,25 |

| 3/31/2018 | 19,9 % | −1,8 % | 1,25 |

| 4/30/2018 | 18,8 % | −3,2 % | 1,25 |

| 5/31/2018 | 17,3 % | −3,0 % | 1,25 |

| 6/30/2018 | 17,6 % | −2,3 % | 1,25 |

| 7/31/2018 | 18,9 % | −1,5 % | 1,25 |

| 8/31/2018 | 18,2 % | −1,2 % | 1,50 |

| 9/30/2018 | 18,2 % | −1,3 % | 1,50 |

| 10/31/2018 | 17,4 % | −1,6 % | 1,50 |

| 11/30/2018 | 17,8 % | −2,5 % | 1,50 |

| 12/31/2018 | 17,7 % | −3,2 % | 1,50 |

| 1/31/2019 | 18,1 % | −4,1 % | 1,75 |

| 2/28/2019 | 17,2 % | −4,7 % | 1,75 |

| 3/31/2019 | 17,6 % | −5,1 % | 1,75 |

| 4/30/2019 | 17,7 % | −4,8 % | 1,75 |

| 5/31/2019 | 17,9 % | −4,5 % | 1,75 |

| 6/30/2019 | 18,6 % | −4,0 % | 1,75 |

| 7/31/2019 | 19,0 % | −3,4 % | 1,75 |

| 8/31/2019 | 20,6 % | −2,9 % | 1,75 |

| 9/30/2019 | 20,6 % | −2,1 % | 1,75 |

| 10/31/2019 | 20,6 % | −1,4 % | 1,75 |

| 11/30/2019 | 21,1 % | −0,3 % | 1,75 |

| 12/31/2019 | 21,7 % | 0,5 % | 1,75 |

| 1/31/2020 | 22,3 % | 2,0 % | 1,75 |

| 2/29/2020 | 22,1 % | 3,6 % | 1,75 |

| 3/31/2020 | 22,4 % | 4,3 % | 0,25 |

| 4/30/2020 | 23,0 % | 3,0 % | 0,25 |

| 5/31/2020 | 23,3 % | 3,7 % | 0,25 |

| 6/30/2020 | 22,4 % | 5,0 % | 0,25 |

| 7/31/2020 | 23,4 % | 7,0 % | 0,25 |

| 8/31/2020 | 25,4 % | 9,0 % | 0,25 |

| 9/30/2020 | 26,5 % | 10,1 % | 0,25 |

| 10/31/2020 | 27,6 % | 10,6 % | 0,25 |

| 11/30/2020 | 28,1 % | 11,6 % | 0,25 |

| 12/31/2020 | 28,8 % | 12,9 % | 0,25 |

| 1/31/2021 | 29,8 % | 14,9 % | 0,25 |

| 2/28/2021 | 28,9 % | 17,5 % | 0,25 |

| 3/31/2021 | 29,6 % | 20,6 % | 0,25 |

| 4/30/2021 | 30,4 % | 24,5 % | 0,25 |

| 5/31/2021 | 32,4 % | 25,5 % | 0,25 |

| 6/30/2021 | 32,5 % | 25,4 % | 0,25 |

| 7/31/2021 | 33,0 % | 23,8 % | 0,25 |

| 8/31/2021 | 32,9 % | 22,8 % | 0,25 |

| 9/30/2021 | 31,5 % | 23,5 % | 0,25 |

| 10/31/2021 | 32,3 % | 25,8 % | 0,25 |

| 11/30/2021 | 33,1 % | 27,4 % | 0,25 |

| 12/31/2021 | 34,1 % | 28,4 % | 0,25 |

| 1/31/2022 | 35,9 % | 31,3 % | 0,25 |

| 2/28/2022 | 34,3 % | 31,5 % | 0,25 |

| 3/31/2022 | 34,4 % | 27,6 % | 0,25 |

| 4/30/2022 | 34,8 % | 23,0 % | 1,00 |

| 5/31/2022 | 34,4 % | 18,8 % | 1,00 |

| 6/30/2022 | 32,7 % | 14,1 % | 1,50 |

| 7/31/2022 | 31,4 % | 10,5 % | 2,50 |

| 8/31/2022 | 28,2 % | 7,0 % | 2,50 |

| 9/30/2022 | 25,4 % | 3,6 % | 3,25 |

| 10/31/2022 | 22,5 % | −0,4 % | 3,75 |

| 11/30/2022 | 20,2 % | −3,9 % | 3,75 |

| 12/31/2022 | 19,5 % | −7,2 % | 4,25 |

| 1/31/2023 | 18,9 % | −12,3 % | 4,50 |

| 2/28/2023 | 18,5 % | −15,3 % | 4,50 |

| 3/31/2023 | 18,8 % | −15,2 % | 4,50 |

| 4/30/2023 | 19,2 % | −12,1 % | 4,50 |

| 5/31/2023 | 19,6 % | −8,8 % | 4,50 |

| 6/30/2023 | 19,6 % | −4,8 % | 4,75 |

| 7/31/2023 | 19,4 % | −1,8 % | 5,00 |

| 8/31/2023 | 18,3 % | 0,2 % | 5,00 |

| 9/30/2023 | 15,7 % | −0,2 % | 5,00 |

| 10/31/2023 | 15,5 % | −0,2 % | 5,00 |

| 11/30/2023 | 13,7 % | −0,5 % | 5,00 |

| 12/31/2023 | 16,5 % | −0,2 % | 5,00 |

| 1/31/2024 | 17,7 % | 0,3 % | 5,00 |

| 2/28/2024 | 17,7 % | 1,1 % | 5,00 |

| 3/27/2024 | 13,3 % | 1,5 % | 5,00 |

| 4/30/2024 | 13,8 % | −0,2 % | 5,00 |

| 5/31/2024 | 13,5 % | −2,1 % | 5,00 |

| 6/30/2024 | 14,0 % | −3,8 % | 4,75 |

| 7/31/2024 | 14,3 % | −4,7 % | 4,50 |

| 8/31/2024 | 15,7 % | −5,1 % | 4,50 |

| 9/30/2024 | 15,5 % | −3,6 % | 4,50 |

| 10/31/2024 | 16,5 % | −2,9 % | 3,75 |

| 11/30/2024 | 15,8 % | −1,4 % | 3,75 |

| 12/31/2024 | 16,9 % | −0,5 % | 3,25 |

| 1/31/2025 | 17,9 % | 0,0 % | 3,00 |

| 2/28/2025 | 16,3 % | −0,9 % | 3,00 |

Établissement des limites associées au RPR

À titre de mesure de surveillance, nous appliquons une limite associée au RPR qui est propre au portefeuille de prêts hypothécaires de chaque institution. Soulignons que cette limite s'applique au volume de nouveaux montages de prêts hypothécaires non assurés, d'une institution financière donnée, dont le RPR est supérieur à 4,5. Elle ne vaut pas pour chaque prêt individuel.

Nous établissons des limites qui sont à la mesure du modèle et de la stratégie d'affaires de chaque institution en matière de crédit hypothécaire. Pour ce faire, nous tenons compte des parts de RPR historiques de chaque institution en période de taux d'intérêt bas et élevés, ainsi que d'une gamme d'indicateurs de vulnérabilités associées au marché de l'habitation et à la conjoncture économique. Cette approche permet aux institutions financières de maintenir leur compétitivité tout en prenant des risques raisonnables.

Les limites associées au RPR sont entrées en vigueur au début de l'exercice 2025 de chaque institution, et font l'objet de déclarations trimestrielles au BSIF.

Le multiple du RPR

Le RPR correspond tout simplement au rapport entre la taille du prêt et le revenu admissible total. Les prêts hypothécaires qui dépassent ce multiple sont considérés comme étant à fort effet de levier.

La taille du prêt (le « P » dans RPR) est fondée sur l'ensemble des prêts adossés au bien immobilier visé, quel que soit l'usage prévu du bien. Sont inclus dans le calcul les hypothèques de premier et de second rang, les lignes de crédit adossées à un bien immobilier et les autres prêts garantis détenus par la même institution ou par une institution différente.

En revanche, les prêts assurés, les prêts hypothécaires inversés, les renouvellements et les refinancements pour lesquels le seul changement est la prolongation de la période d'amortissement ne sont pas pris en compte dans le calcul.

Le revenu total admissible (le deuxième « R » dans RPR) repose sur la définition de revenu de l'institution financière. La méthode utilisée pour déterminer le revenu admissible dans le calcul du RPR doit être dans la logique de celle utilisée pour calculer les coefficients d'amortissement de la dette.