Résultats du ratio de solvabilité estimative (Mai 2022)

Information

Le BSIF calcule périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite fédéraux comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE lui permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires avant que le régime ne dépose son rapport actuariel. Ces résultats permettent également de dégager des tendances plus générales.

Ces résultats sont calculés au moyen des plus récentes données actuarielles, financières et démographiques dont le BSIF dispose pour chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité (DRS), soit selon un taux de rendement hypothétique pour le régime lorsqu’aucune DRS n’a été déposée. Le passif de solvabilité est projeté au moyen des taux pour les valeurs actualisées et d’approximation des rentes suivant les conseils de l’Institut canadien des actuaires. Après avoir pris en compte les cotisations, les prestations et les dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

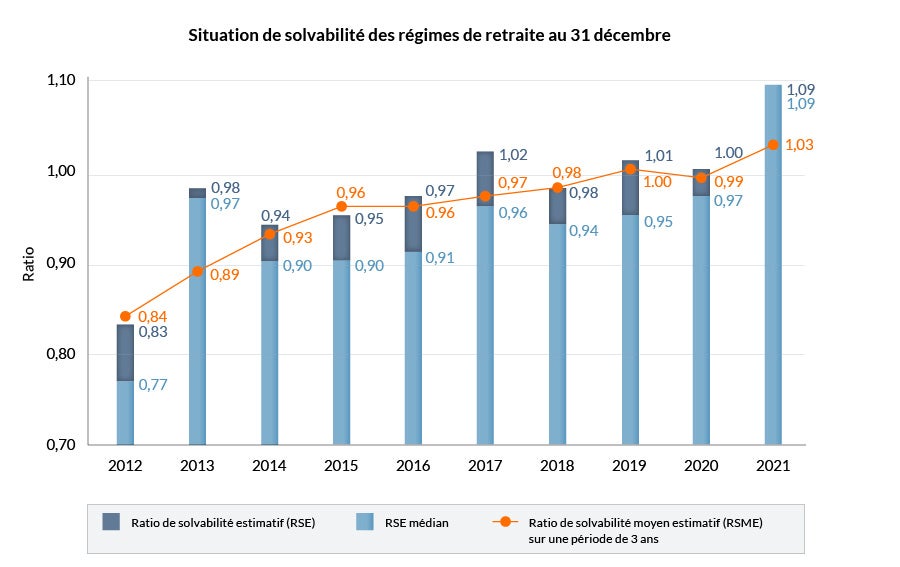

La solvabilité des régimes de retraite s’est nettement améliorée en 2021. Le RSE médian des 333 régimes inclus dans l’exercice (contre 342 l’année dernière) a augmenté pour atteindre 1,09 au 31 décembre 2021, contre 0,97 à la fin de l’année 2020. Le RSE moyen pondéré par le passif pour tous les régimes est également de 1,09 au 31 décembre 2021, en hausse par rapport au 1,00 de la fin de l’année 2020. Les principaux facteurs de l’augmentation du RSE sont les taux d’actualisation liés à la solvabilité plus élevés et de forts rendements sur les placements en 2021. Le ratio de solvabilité moyen estimatif (RSME) sur trois ans, sur lequel sont fondées les exigences de financement, a augmenté pour atteindre 1,03 au 31 décembre 2021, contre 0,99 à la fin de l’année 2020. Le graphique ci-dessous montre les RSE actuels et précédents, les RSE médians et les RSME sur trois ans, jusqu’en décembre 2012.

Description texte - Situation de solvabilité des régimes de retraite au 31 décembre

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|

| RSE médian | 0,77 | 0,97 | 0,90 | 0,90 | 0,91 | 0,96 | 0,94 | 0,95 | 0,97 | 1,09 |

| Ratio de solvabilité estimatif (RSE) | 0,83 | 0,98 | 0,94 | 0,95 | 0,97 | 1,02 | 0,98 | 1,01 | 1,00 | 1,09 |

| Ratio de solvabilité moyen estimatif (RSME) sur une période de 3 ans | 0,84 | 0,89 | 0,93 | 0,96 | 0,96 | 0,97 | 0,98 | 1,00 | 0,99 | 1,03 |

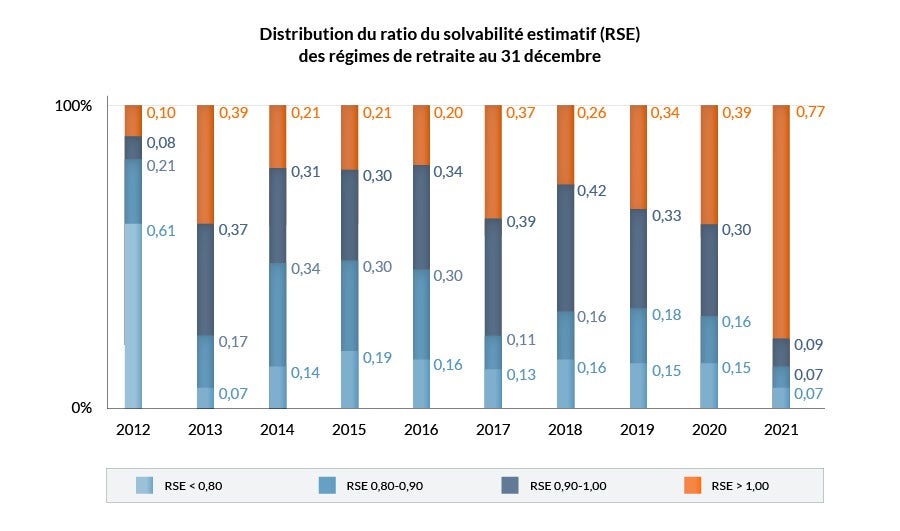

Les résultats les plus récents des RSE révèlent qu’environ trois quarts des régimes à prestations déterminées sont entièrement capitalisés. C’est la première fois depuis des années que cela se produit! Le pourcentage de régimes sous-capitalisés a considérablement diminué (23 % en 2021 contre 61 % en 2020). Le nombre de régimes nettement sous-provisionnés (RSE inférieur à 0,80) a également diminué (7 % en 2021 contre 15 % en 2020). Il convient de noter que ces régimes sont tous des régimes désignés et que leur financement est donc limitée par le Règlement de l’impôt sur le revenu. Le graphique ci-dessous illustre la distribution des RSE au 31 décembre de chaque année depuis 2012.

Description texte - Distribution du ratio du solvabilité estimatif (RSE) des régimes de retraite au 31 décembre

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|

| RSE < 0,80 | 0,61 | 0,07 | 0,14 | 0,19 | 0,16 | 0,13 | 0,16 | 0,15 | 0,15 | 0,07 |

| RSE 0,80-0,90 | 0,21 | 0,17 | 0,34 | 0,30 | 0,30 | 0,11 | 0,16 | 0,18 | 0,16 | 0,07 |

| RSE 0,90-1,00 | 0,08 | 0,37 | 0,31 | 0,30 | 0,34 | 0,39 | 0,42 | 0,33 | 0,30 | 0,09 |

| RSE > 1,00 | 0,10 | 0,39 | 0,21 | 0,21 | 0,20 | 0,37 | 0,26 | 0,34 | 0,39 | 0,77 |