InfoPensions - Numéro 28 - Mai 2023

Le bulletin InfoPensions comprend des annonces et des rappels à l’intention des régimes de retraite privés fédéraux et des régimes de pension agréés collectifs fédéraux. Pour être avisé par courriel des nouvelles informations publiées sur le site Web du BSIF, y compris le présent bulletin et d’autres publications sur les régimes de retraite, il suffit de vous inscrire aux avis par courriel.

Si vous avez des questions au sujet des articles publiés dans InfoPensions ou si vous souhaitez proposer des sujets d’article, veuillez communiquer avec nous à l’adresse pensions@osfi-bsif.gc.ca. Le prochain numéro devrait paraître en novembre 2023.

Pour toute question de nature générale, y compris sur les pensions, veuillez communiquer avec nous à l’adresse information@osfi-bsif.gc.ca. Si vous préférez communiquer avec nous par téléphone, par télécopieur ou par la poste, vous trouverez nos coordonnées sur le site Web du BSIF.

Table des matières

Surveillance

Cryptoactifs et activités liées aux cryptoactifs

Le BSIF est conscient que les innovations dans le domaine des cryptoactifs et des activités liées aux cryptoactifs peuvent être source de possibilités et d’avantages au profit du système financier et des Canadiens. Ces nouvelles activités évoluent rapidement et peuvent créer de nouveaux risques pour les régimes de retraite privés fédéraux (RRPF) qu’il faudra circonscrire, évaluer et gérer.

En janvier 2023, le BSIF a envoyé un questionnaire à 31 des plus importants RRPF (du point de vue de l’actif) afin d’évaluer leur exposition potentielle aux cryptoactifs et aux activités liées aux cryptoactifs. Nous remercions tous les répondants au sondage.

Selon les informations recueillies, la majorité des RRPF sondés ne sont pas exposés aux cryptoactifs ni aux activités liées aux cryptoactifs. Ces RRPF ont par ailleurs indiqué qu’ils n’envisageaient pas à l’heure actuelle d’investir dans ces types de placements. Si quelques-uns des RRPF sondés ont déclaré être exposés de façon indirecte aux cryptoactifs par le biais de tiers gestionnaires, comme ceux qui gèrent les fonds de couverture et les fonds communs, ces expositions étaient toutefois minimes. Les RRPF et les acteurs du secteur des régimes de retraite qui n’ont pas eu l’occasion de participer au sondage précité sont invités à transmettre au BSIF leurs commentaires ou des informations pertinentes à l’adresse pensions@osfi-bsif.gc.ca.

Le BSIF continue de suivre de près les risques que les cryptoactifs et les activités liées aux cryptoactifs peuvent faire peser sur les RRPF. Il importe également de faire remarquer, comme l’explique l’article intitulé Budget 2023 du gouvernement du Canada, que le gouvernement fédéral a annoncé qu’il obligera les RRPF à communiquer au BSIF leurs expositions aux cryptoactifs. Bien que le BSIF n’ait pas d’autres détails à communiquer pour l’heure, les administrateurs de régime devraient être au courant de cette exigence prochaine. Le BSIF en communiquera les détails à une date ultérieure.

Attentes du BSIF à l’égard de la transition visant le taux CDOR

Comme nous l’avons déjà annoncé dans le numéro 27 d’InfoPensions, le BSIF a publié une lettre en mai 2022 dans laquelle il expose ses attentes relatives aux opérations liées au CDOR ainsi que les modalités de transition au Canada vers les taux de référence de remplacement, avant les dates d’abolition respectives.

Ces attentes s’adressent aux régimes de retraite privés fédéraux (RRPF). Par exemple, les RRPF sont parfois exposés à des opérations liées au taux CDOR par le biais de dérivés de change ou de taux d’intérêt, de titres du marché monétaire, d’obligations à taux variable ou de contrats de prêt à taux variable.

Conformément à l’approche de transition en deux étapes décrite dans le livre blanc que le Groupe de travail sur le taux de référence complémentaire pour le marché canadien (TARCOM) a publié, le 16 décembre 2021, le BSIF s’attend à ce que tous les nouveaux contrats sur dérivés (bilatéraux, compensés et négociés en bourse) et titres (actifs et passifs de dette) passent à d’autres taux de référence d’ici le 30 juin 2023. Aucune nouvelle exposition sur le taux CDOR ne peut être comptabilisée après cette date, à quelques exceptions près concernant les exigences d’atténuation du risque, comme il est indiqué dans le livre blanc.

Le BSIF s’attend à ce que les RRPF fassent le suivi des volumes et de l’encours des expositions non concernées par la transition, et ce, jusqu’à l’abandon du taux CDOR le 28 juin 2024, et à ce qu’ils gèrent la transition.

Le BSIF sonde les régimes de retraite fédéraux au lendemain de l’événement survenu sur le marché des obligations d’État britanniques

Au cours de l’automne 2022, au Royaume-Uni, les fonds d’investissement guidés par le passif ont fait l’objet d’importants appels de sûretés en raison de la turbulence du marché des obligations d’État. À la lumière de cet événement, le BSIF évalue les vulnérabilités potentielles, à des chocs semblables de marché et de liquidités, des régimes de retraite privés fédéraux (RRPF) qui utilisent l’effet de levier (comme les instruments dérivés et les cessions temporaires de titres).

En octobre 2022, le BSIF a envoyé un questionnaire aux administrateurs des plus importants RRPF (du point de vue de l’actif) afin de mieux comprendre leur utilisation de l’effet de levier et les conséquences qu’un événement comme celui qui s’est déroulé au Royaume-Uni pourrait avoir sur eux. Voici ce qu’il faut retenir de ce sondage :

- Selon les données obtenues, il semblerait que ces grands RRPF sont moins endettés en général que leurs pendants au Royaume-Uni.

- Presque tous les RRPF sondés ont confirmé qu’ils disposaient d’assez de liquidités pour couvrir leurs obligations de garantie dans l’éventualité où un événement semblable se produirait au Canada.

- Il semble exister des différences entre les pratiques de gestion des fonds d’investissement guidés par le passif des régimes de retraite du R.‑U. et celles des RRPF au Canada. Par exemple, il existe des différences dans la façon dont l’effet de levier est mesuré, dans la façon dont celui‑ci est utilisé dans les fonds communs et dans ce qui peut servir de sûreté.

Le BSIF poursuit l’étude du recours à l’effet de levier par les RRPF et de la façon dont il devrait être mesuré et constaté. En avril 2023, le BSIF a envoyé une version plus longue du questionnaire à un nombre accru d’administrateurs de régime afin de mieux comprendre les expositions de leurs régimes à l’effet de levier et au risque de liquidité connexe. Il a reçu les réponses en mai et est en train de les analyser. Nous remercions tous ceux et celles qui ont répondu au questionnaire.

Le BSIF travaille également avec l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR) à la définition d’attentes harmonisées concernant le recours à l’effet de levier. Tel qu’il est mentionné dans le numéro 27 d’InfoPensions, en juin 2022, l’ACOR a publié un projet de ligne directrice intitulé Effet de levier et gestion efficace des risques connexes pour permettre aux instances compétentes d’en prendre connaissance et de le commenter. La période de consultation a pris fin le 14 octobre 2022. L’ACOR se propose d’intégrer cette ligne directrice à une ligne directrice globale sur la gestion du risque. Le BSIF continue à soutenir les efforts de l’ACOR pour mettre au point les consignes dans ce domaine.

Consignes et questions législatives

Budget de 2023 du gouvernement du Canada

Le 28 mars 2023, le gouvernement fédéral a publié le budget de 2023 intitulé Un plan canadien : une classe moyenne forte, une économie abordable, un avenir prospère, qui comprend des projets d’initiatives concernant les régimes de retraite fédéraux. Dans ce budget, le gouvernement fédéral annonce :

- qu’il exigera des fonds de pension sous réglementation fédérale qu’ils divulguent au BSIF leur exposition aux cryptoactifs;

- qu’il propose de modifier la Loi de 1985 sur les normes de prestation de pension (LNPP) et la Loi sur les régimes de pension agréés collectifs (Loi sur les RPAC) afin d’améliorer la sécurité de retraite des personnes participantes et retraitées par l’entremise de nouveaux cadres pour les rentes viagères à prestation variable et de modifications techniques d’ordre administratif.

Le 20 avril 2023, le gouvernement fédéral a déposé l’Avis de motion de voies et moyens en vue du dépôt d’une loi portant exécution de certaines dispositions du budget déposé au Parlement le 28 mars 2023 (la Loi no 1 d’exécution du budget de 2023 [LEB 1]). La LEB 1 prévoit des modifications à la LNPP et à la Loi sur les RPAC afin d’établir des cadres législatifs régissant les prestations viagères variables et les paiements viagers variables.

Loi modifiant la Loi sur la faillite et l’insolvabilité, la Loi sur les arrangements avec les créanciers des compagnies et la Loi de 1985 sur les normes de prestation de pension (projet de loi C-228)

La Loi modifiant la Loi sur la faillite et l’insolvabilité, la Loi sur les arrangements avec les créanciers des compagnies et la Loi de 1985 sur les normes de prestation de pension (la « Loi »), soit le projet de loi C‑228 émanant d’un député, a reçu la sanction royale le 27 avril 2023. La Loi modifie la Loi sur la faillite et l’insolvabilité (LFI) et la Loi sur les arrangements avec les créanciers des compagnies (LACC) du gouvernement fédéral afin d’accorder la superpriorité aux déficits des régimes de retraite en cas de faillite, d’insolvabilité ou de restructuration, et elle modifie les dispositions de la Loi de 1985 sur les normes de prestation de pension concernant le rapport annuel que le surintendant des institutions financières remet au ministre fédéral des Finances en vue de son dépôt au Parlement. La Loi comporte des dispositions transitoires prévoyant que les modifications à la LFI et à la LACC ne s’appliquent aux employeurs participant déjà à un régime de retraite que quatre ans après l’entrée en vigueur de la Loi.

Le Manitoba et Terre-Neuve-et-Labrador deviennent partie à l’Entente de 2020 sur les régimes de retraite relevant de plus d’une autorité gouvernementale

Le 11 mai 2023, l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR) a annoncé que le Manitoba et Terre-Neuve-et-Labrador s’ajoutaient aux premiers gouvernements signataires de l’Entente de 2020 sur les régimes de retraite relevant de plus d’une autorité gouvernementale (l’Entente de 2020), aux termes d’une modification apportée à l’Entente de 2020 qui entrera en vigueur le 1er juillet 2023. Par conséquent, tous les territoires au Canada qui possèdent des lois sur les régimes de retraite, et tous les régimes de retraite relevant de plus d’une autorité gouvernementale au Canada, seront assujettis à l’Entente de 2020.

Le gouvernement fédéral, ainsi que ses homologues de la Colombie-Britannique, de l’Alberta, de la Saskatchewan, de l’Ontario, du Québec, du Nouveau-Brunswick et de la Nouvelle-Écosse, avaient déjà signé l’Entente de 2020 afin de simplifier et de préciser la surveillance des régimes de retraite canadiens ayant des participants dans plusieurs provinces ou territoires. L’Entente initiale est entrée en vigueur le 1er juillet 2020.

Vous trouverez des précisions sur l’Entente de 2020 dans la Foire aux questions du BSIF.

Modifications de l’Accord multilatéral sur les régimes de pension agréés collectifs et les régimes volontaires d'épargne-retraite

Le 1er mai 2023, le Nouveau-Brunswick a adhéré à l’Accord multilatéral sur les régimes de pension agréés collectifs et les régimes volontaires d'épargne-retraite (l’Accord), auquel avaient déjà adhéré les gouvernements du Canada, de la Colombie-Britannique, de la Nouvelle-Écosse, du Québec, de la Saskatchewan, de l’Ontario et du Manitoba.

L’Accord délègue au BSIF la responsabilité de délivrer les permis, ainsi que d’agréer et de surveiller les régimes de pension agréés collectifs (RPAC) qui relèvent à la fois de la compétence fédérale et de celle de l’une des provinces participantes. Il ne confère aucune responsabilité au BSIF quant aux régimes volontaires d’épargne-retraite (RVER) du Québec, mais il rationalise la délivrance des permis aux entités qui offrent les RPAC et les RVER.

L’Accord de 2023 modifiant l’Accord multilatéral sur les régimes de pension agréés collectifs et les régimes volontaires d’épargne-retraite (l’Accord de 2023) inclut le Nouveau-Brunswick et précise que le BSIF n’exercera pas les pouvoirs d’une autorité provinciale à l’égard de certaines activités (p. ex., l’approbation ou l’autorisation du déblocage ou du retrait fondé sur des difficultés financières d’un régime d’épargne-retraite ou d’un compte immobilisé).

L’Accord de 2023 a été publié dans la Gazette du Canada, Partie 1, volume 157, numéro 14, le 8 avril 2023. Bien que la version consolidée de l’Accord incluant les modifications de 2023 ne soit pas consultable pour le moment, il est possible de consulter la version consolidée la plus récente sur le site Web du BSIF.

Ligne directrice B-15, Gestion des risques climatiques

Le 7 mars 2023, le BSIF a publié la version finale de la ligne directrice B-15 intitulée Gestion des risques climatiques à l’intention des institutions financières fédérales (IFF). Cette ligne directrice ne s’applique pas aux régimes de retraite privés fédéraux (RRPF).

Le BSIF a reçu plus de 4 300 réponses à sa consultation sur la version à l’étude de la ligne directrice B-15, qui avait été publiée l’été dernier. Les commentaires obtenus provenaient d’un large éventail de parties interrogées, notamment les RRPF. Un sommaire des résultats a été publié avec la version finale de la ligne directrice B-15 et comprenait un résumé des commentaires reçus et les réponses du BSIF.

Comme l’indique le numéro 27 d’InfoPensions, l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR) a soumis à consultation son projet de ligne directriceintitulé Considérations environnementales, sociales et de gouvernance dans la gestion des régimes de retraite et la consultation s’est déroulée du 9 juin au 14 octobre 2022. Le BSIF poursuit sa collaboration avec l’ACOR sur ce dossier et déterminera s’il doit diffuser d’autres consignes à cet égard une fois que la ligne directrice de l’ACOR aura été achevée.

Consignes publiées sur le site Web du BSIF

Les documents suivants ont été affichés sur le site Web du BSIF depuis le dernier numéro d’InfoPensions :

- Mars 2023 — Version finale du guide d’instructions - Transfert d’éléments d’actif liés aux dispositions à cotisations déterminées de régimes de retraite

- Mars 2023 — Version finale du guide d’instructions relatif aux contrats de rente sans rachat des engagements. Ce guide vient modifier l’énoncé de politique publié en septembre 2012, et inclut de nouvelles exigences d’évaluation de l’actif et du passif ainsi que d’autres considérations relatives à l’administration des régimes et des caisses de retraite.

- Janvier 2023 — Orientation - Taux maximal d’actualisation sur une base de continuité pour les régimes utilisant une stratégie de superposition

- Janvier 2023 — Révision du MGAP de 2023 — Déblocage des fonds d’un régime de retraite ou d’un régime d’épargne retraie immobilisé — FAQ 2

- Janvier 2023 - Révision du MGAP de 2023 - Formule 1 et instructions - Affirmation concernant le retrait fondé sur des difficultés financières

- Décembre 2022 — Revenu annuel maximal d’un FRV, d’un FRVR et d’un compte de prestations variables pour l’année 2023

- Décembre 2022 — Version finale du guide d’instructions - Demande de modification visant à réduire les prestations versées au titre d’un régime de retraite à prestations déterminées

- Novembre 2022 — Guide d’instructions révisé pour la production du rapport actuariel d’un régime de retraite à prestations déterminées. Ce guide renferme les nouvelles attentes relatives au taux maximal d’actualisation sur une base de continuité et les attentes révisées qui tiennent compte de la révision de la partie 3000 des Normes de pratique de l’Institut canadien des actuaires.

Actuariat

Résultats du ratio de solvabilité estimatif

Le BSIF calcule périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite fédéraux comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE lui permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires avant que le régime ne dépose son rapport actuariel. Ces résultats permettent également de dégager des tendances plus générales.

Ces résultats sont calculés au moyen des plus récentes données actuarielles, financières et démographiques dont le BSIF dispose pour chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la >Déclaration de renseignements sur la solvabilité (DRS), soit selon un taux de rendement hypothétique pour le régime lorsqu’aucune DRS n’a été déposée. Le passif de solvabilité est projeté au moyen des taux pour les valeurs actualisées et d’approximation des rentes suivant les conseils de l’Institut canadien des actuaires. Après avoir pris en compte les cotisations, les prestations et les dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

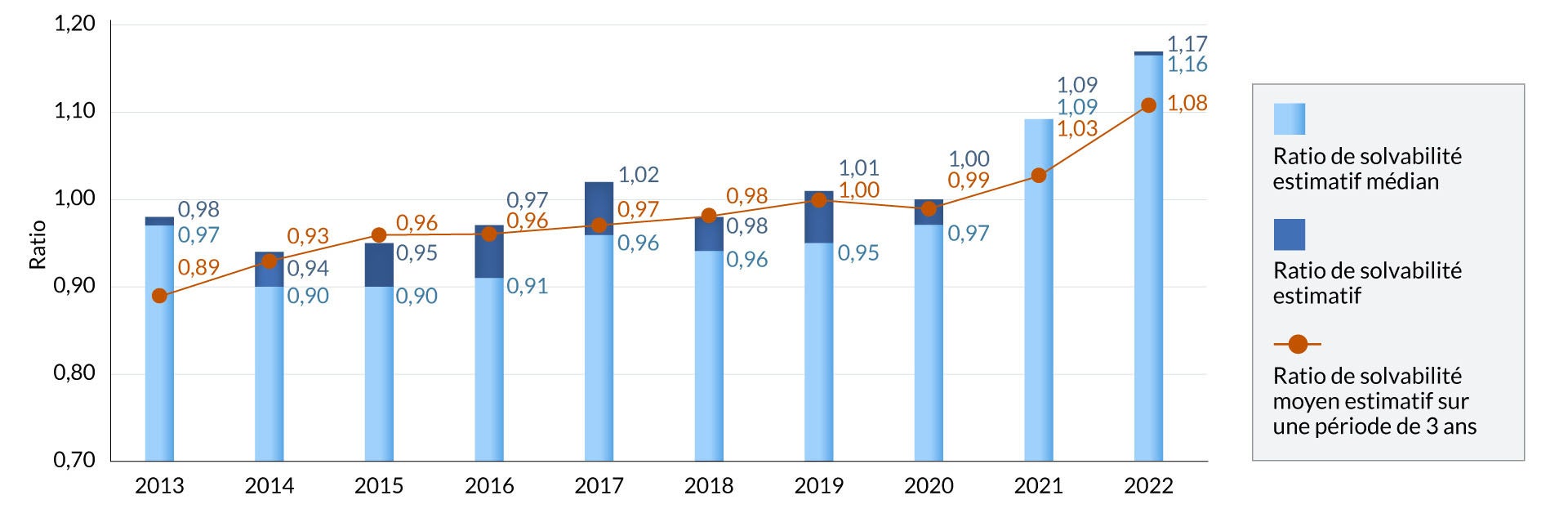

La solvabilité des RRPF comportant des dispositions à prestations déterminées s’est nettement améliorée en 2022. Le RSE médian des 324 régimes inclus dans l’exercice (contre 333 l’année dernière) a augmenté pour atteindre 1,16 au 31 décembre 2022, contre 1,09 à la fin de l’année 2021. Le RSE moyen pondéré par le passif pour l’ensemble des régimes est de 1,17 au 31 décembre 2022, en hausse par rapport au 1,09 de la fin de l’année 2021. Les principaux facteurs de la variation du RSE en 2022 sont l’augmentation des taux d’actualisation sur une base de solvabilité, compensée par les rendements négatifs des placements. Le ratio de solvabilité moyen estimatif (RSME) sur trois ans, sur lequel sont fondées les exigences de financement, a augmenté pour atteindre 1,08 au 31 décembre 2022, contre 1,03 à la fin de l’année 2021.

Le graphique ci-dessous montre les RSE actuels et précédents, les RSE médians et les RSME sur trois ans, depuis décembre 2013.

Situation de solvabilité des régimes de retraite au 31 décembre

Situation de solvabilité des régimes de retraite - Description texte

| Année | Ratio de solvabilité estimatif médian | Ratio de solvabilité estimatif | Ratio de solvabilité moyen estimatif sur une période de 3 ans |

|---|---|---|---|

| 2013 | 0,97 | 0,98 | 0,89 |

| 2014 | 0,90 | 0,94 | 0,93 |

| 2015 | 0,90 | 0,95 | 0,96 |

| 2016 | 0,91 | 0,97 | 0,96 |

| 2017 | 0,96 | 1,02 | 0,97 |

| 2018 | 0,94 | 0,98 | 0,98 |

| 2019 | 0,95 | 1,01 | 1,00 |

| 2020 | 0,97 | 1,00 | 0,99 |

| 2021 | 1,09 | 1,09 | 1,03 |

| 2022 | 1,16 | 1,17 | 1,08 |

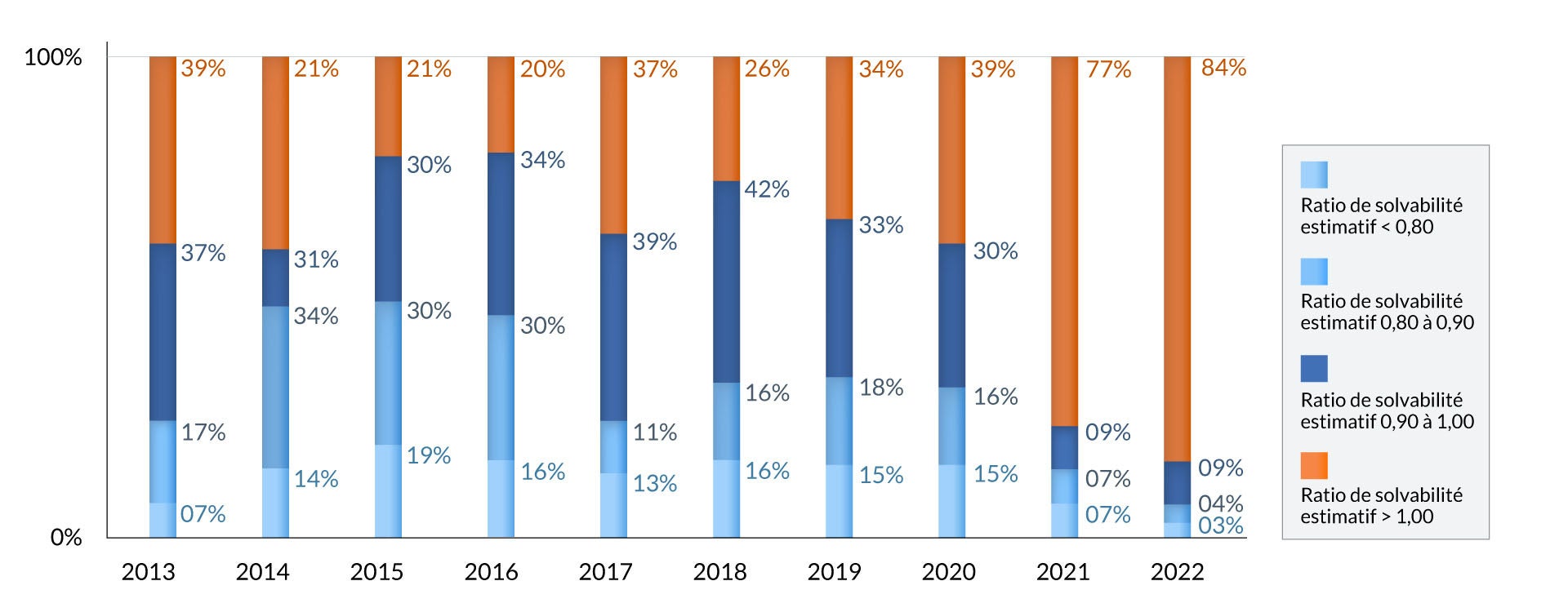

Les résultats les plus récents des RSE révèlent qu’environ 85 % des RRPF comportant des dispositions à prestations déterminées sont entièrement capitalisés. Le pourcentage de régimes en situation de sous‑capitalisation a diminué (16 % en 2022 contre 23 % en 2021). Le nombre de régimes nettement sous‑capitalisés (RSE inférieur à 0,80) a également diminué (3 % en 2022 contre 7 % en 2021). Il convient de noter que ces régimes sont tous des régimes désignés et que leur financement est donc limité par le Règlement de l’impôt sur le revenu. Le graphique ci-dessous illustre la distribution des RSE au 31 décembre de chaque année depuis 2013.

Distribution du ratio de solvabilité estimatif des régimes de retraite au 31 décembre

Distribution du ratio de solvabilité estimatif des régimes de retraite - Description texte

| Année | Ratio de solvabilité estimatif < 0.80 | Ratio de solvabilité estimatif 0.80 à 0.90 | Ratio de solvabilité estimatif 0.90 à 1.00 | Ratio de solvabilité estimatif > 1.00 |

|---|---|---|---|---|

| 2013 | 7 % | 17 % | 37 % | 39 % |

| 2014 | 14 % | 34 % | 31 % | 21 % |

| 2015 | 19 % | 30 % | 30 % | 21 % |

| 2016 | 16 % | 30 % | 34 % | 20 % |

| 2017 | 13 % | 11 % | 39 % | 37 % |

| 2018 | 16 % | 16 % | 42 % | 26 % |

| 2019 | 15 % | 18 % | 33 % | 34 % |

| 2020 | 15 % | 16 % | 30 % | 39 % |

| 2021 | 7 % | 7 % | 9 % | 77 % |

| 2022 | 3 % | 4 % | 9 % | 84 % |

Relevés réglementaires et dates à retenir

Rappels et dates à retenir

Les relevés annuels et les modifications au régime doivent être produits par l’entremise du Système de déclaration réglementaire (SDR).

Aux termes de la Loi de 1985 sur les normes de prestation de pension :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration annuelle de renseignements (BSIF 49) et l’annexe A, Renseignements exigés par l’Agence du revenu du Canada (BSIF 49A) | Six mois après la fin de l’exercice du régime |

| Attestation annuelle du régime de retraite (AARR) | Six mois après la fin de l’exercice du régime |

| États financiers certifiés (BSIF 60), Confirmation du dépôt du rapport de l’auditeur (CDRA) et, si nécessaire, un rapport de l’auditeur | Six mois après la fin de l’exercice du régime |

| Versement des cotisations de régimes de retraite | À la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et anciens participants et aux époux ou conjoints de fait | Six mois après la fin de l’exercice du régime |

| Modifications de documents constitutifs ou à l’appui du régime ou de la caisse de retraite | Dans les 60 jours suivant la modification |

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Rapport actuariel, Sommaire des renseignements actuariels et, si nécessaire, Sommaire des renseignements sur le portefeuille apparié | Six mois après la fin de l’exercice du régime |

| Déclaration de renseignements sur la solvabilité (BSIF 575) | 45 jours après la fin de l’exercice du régime ou le 15 février, selon la date la plus tardive |

Les documents à l’appui d’une demande d’agrément de régime doivent être envoyés par courriel à Approvals‑Approbations@osfi-bsif.gc.ca. Tout autre document à l’appui d’une demande qui nécessite l’autorisation du surintendant doit être déposé dans le SDR. Pour obtenir de plus amples renseignements, y compris des guides d’instructions sur le dépôt d’une demande au moyen du SDR, veuillez consulter la section Modifications, demandes et agréments du site Web du BSIF.

Aux termes de la Loi sur les régimes de pension agréés collectifs :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration de renseignements annuelle concernant un régime de pension agréé collectif (états financiers y compris) | 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Rapport de l’auditeur | 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Attestation annuelle du régime de retraite (AARR) | 30 avril (4 mois après la fin de l’année) |

| Versement des cotisations de régimes de retraite | À la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et à leurs époux ou conjoints de fait | 14 février (45 jours après la fin de l’année) |

Autres sujets

Plan directeur de la transformation du BSIF — Point d’information

Secteur de la surveillance

Depuis février 2023, la Surveillance des régimes de retraite compte deux directeurs :

- Benoit Brière, qui est responsable des fonctions actuariat, systèmes et gestion du risque global;

- Kim Page, qui est responsable des activités de suivi continues et de la surveillance de l’ensemble des régimes de retraite fédéraux (RRPF).

Comme vous le savez peut-être déjà, le BSIF affecte un gestionnaire des relations à chaque RRPF, qui est la principale personne‑ressource de l’administrateur du RRPF. Veuillez noter que le BSIF désigne désormais cette personne comme étant le chargé de surveillance plutôt que le gestionnaire des relations. Bien que le nom du titre ait changé, ses fonctions sont toujours les mêmes.

Secteur des mesures de réglementation

Le secteur de l’Innovation stratégiques et Relations avec les intervenants a été renommé Secteur des mesures de réglementation (MR). Theresa Hinz a été nommée directrice administrative de la Direction des affaires réglementaires au sein du secteur MR. Elle continue d’exercer les fonctions de membre principale du BSIF auprès de l’ACOR.

Tandis que nous poursuivons nos efforts de transformation, d’autres changements organisationnels pourraient survenir. Nous vous en tiendrons au courant.