Limites régissant les expositions importantes pour les banques d’importance systémique intérieure (BISi) – Ligne directrice (2019)

Informations

Table des matières

I. Objectif de la ligne directrice

La présente ligne directrice énonce les attentes du BSIF à l'égard de la mesure et du contrôle efficaces des risques associés aux expositions importantes. Le cadre vise à limiter la perte maximale qu'une institution financière pourrait subir en raison de la faillite soudaine d'une contrepartie particulière ou d'un groupe de contreparties liées entre elles, de sorte que la survie de l'institution en activité ne soit pas compromise. Il contribue également à la stabilité du système financier en atténuant le risque de contagion entre les banques d'importance systémique.

À titre de membre du Comité de Bâle sur le contrôle bancaire (CBCB), le BSIF a participé à l'élaboration du dispositif international régissant les expositions importantes. Certaines parties de la présente ligne directrice sont tirées du dispositif du CBCB sur les expositions importantes, intitulé Dispositif prudentiel pour la mesure et le contrôle des grands risques (avril 2014) et des Questions fréquemment posées sur le dispositif prudentiel pour la mesure et le contrôle des grands risques (septembre 2016). S'il y a lieu, les numéros des paragraphes du texte de Bâle et les numéros de page de la FAQ sont indiqués entre crochets à la fin de chaque paragraphe et ils renvoient à des documents provenant du dispositif sur les grands risques du CBCB.

Cette ligne directrice complète le Cadre de surveillance et les Critères d'évaluation du BSIF.

Veuillez consulter la ligne directrice Gouvernance d'entreprise du BSIF pour connaître les attentes du BSIF à l'égard des conseils d'administration des institutions en ce qui concerne les politiques opérationnelles, d'affaires, de gestion du risque et de gestion de crise.

II. Champ d'application

-

La présente ligne directrice s'applique aux banques d'importance systémique intérieure (BISi), désignées par le BSIF, sur une base consolidée. L'entité consolidée englobe toutes les filiales, à l'exception des filiales d'assurances, et ce, conformément à la portée de la consolidation réglementaire dont il est question dans le cadre de fonds propres fondé sur le risque, tel qu'énoncé au chapitre 1 de la ligne directrice Normes de fonds propres (NFP) du BSIFNote de bas de page 1. [CBCB, avril 2014, par. 10, 11]

-

L'application de la présente ligne directrice au niveau consolidé implique que l'institution est tenue de prendre en compte toutes les expositions envers des tiers dans l'ensemble du groupe visé, défini en termes de consolidation réglementaire, et de comparer l'agrégat de ces expositionsNote de bas de page 2 aux fonds propres éligibles du groupe, définis comme étant les fonds propres de catégorie 1, tel que définis dans le chapitre 2 de la ligne directrice NFP. La mesure des fonds propres utilisée aux fins de la présente ligne directrice à tout moment est la mesure des fonds propres de catégorie 1 qui s'applique à ce moment particulier en vertu du cadre de fonds propres fondé sur le risque. [CBCB, avril 2014, par. 12]

III. Définition d'exposition importante et exigences de déclaration

-

Une exposition est considérée comme importante dès que la somme des expositions envers une contrepartie ou un groupe de contreparties liées est égale ou supérieure à 10 % des fonds propres de catégorie 1 de l'institution. [CBCB, avril 2014, par. 14, 17]

-

Les BISi doivent déclarer au BSIF, selon la fréquence qu'il détermine, et tant avant qu'après l'application des techniques d'atténuation du risque de crédit, les valeurs des expositions suivantes :

-

toutes les expositions qui répondent à la définition d'exposition importante;

-

toutes les autres expositions qui auraient satisfait à la définition d'exposition importante si l'effet des techniques d'atténuation du risque de crédit n'avait pas été pris en compte;

-

toutes les expositions couvertes par les exemptionsNote de bas de page 3, listées dans la section V de la présente ligne directrice, qui répondent à la définition d'exposition importante;

-

les 20 expositions les plus importantes envers des contreparties, s'agissant d'expositions assujetties aux limites imposées aux expositions importantes, indépendamment de leur valeur par rapport aux fonds propres de catégorie 1 de l'institution.

[CBCB, avril 2014, par. 15]

-

IV. Limites

-

Les limites énoncées dans la présente section s'appliquent à la valeur globale des expositions d'une institution envers une contrepartie ou un groupe de contreparties liées entre elles.

-

Les institutions doivent tenir compte de toutes les expositions définies dans la ligne directrice NFP envers des contrepartiesNote de bas de page 4 à l'exception de celles qui sont visées par une exemption aux termes de la section V de la présente ligne directrice. [CBCB, avril 2014, par. 13, 30]

-

La valeur globale des expositions d'une institution envers une contrepartie ou un groupe de contreparties liées entre elles ne doit pas dépasser les limites suivantes :

-

S'agissant des banques d'importance systémique mondiale (BISm) canadiennes :

-

15 % des fonds propres de catégorie 1 de l'institution lorsque la contrepartie est une BISmNote de bas de page 5 ou que le groupe de contreparties liées comprend une BISm;

-

20 % des fonds propres de catégorie 1 de l'institution lorsque la contrepartie est une BISi canadienne qui n'est pas une BISm ou que le groupe de contreparties liées comprend une BISi canadienne qui n'est pas une BISm;

-

25 % des fonds propres de catégorie 1 de l'institution, par ailleurs.

-

-

S'agissant des BISi canadiennes (qui ne sont pas des BISm) :

-

20 % des fonds propres de catégorie 1 de l'institution lorsque la contrepartie est une BISi canadienne ou une BISm ou que le groupe de contreparties liées comprend une BISi canadienne ou une BISm;

-

25 % des fonds propres de catégorie 1 de l'institution, par ailleurs.

-

-

-

L'institution doit avoir en place des processus pour déceler tous manquements aux limites réglementaires, y remédier et les signaler au BSIFNote de bas de page 6 dans de brefs délais. [CBCB, avril 2014, par. 18]

-

Nonobstant les limites réglementaires, le BSIF s'attend à ce que l'institution applique une politique en matière d'expositions importantes saine et exhaustiveNote de bas de page 7, conformément au cadre gestion de la propension de l'institution à prendre des risques.Note de bas de page 8

- Le cadre de gestion de la propension d'une institution à prendre des risques doit fixer des limites quant au niveau de risque que l'institution est disposée à accepter en ce qui concerne les concentrations de risque et les expositions importantes envers des contreparties individuelles ou des groupes de contreparties liées entre elles. Il doit servir de base à la politique en matière d'expositions importantes de l'institution. Cette politique devrait être régulièrement revue par les institutions.

-

Les institutions doivent disposer de systèmes d'information et de processus adéquats pour recenser les expositions importantes et les grouper dans de brefs délais. Ces systèmes et processus faciliteront la gestion active des expositions importantes.

-

Les institutions doivent disposer de mesures de contrôle, de surveillance, de production de rapports et de procédures efficaces pour s'assurer de la conformité opérationnelle continue aux limites réglementaires et à leur politique en matière d'expositions importantes.

-

Nonobstant les limites susmentionnées, le BSIF peut imposer des limites spécifiques aux expositions d'une institution envers certaines contreparties.

V. Exemptions

-

Les expositions suivantes sont exemptées des limites fixées pour les expositions importantes :

-

les montants des expositions déduits des fonds propres réglementaires d'une institution en vertu du chapitre 2 de la ligne directrice NFPNote de bas de page 9, à l'exception des montants des expositions déduits au titre des placements dans des entités bancaires, financières ou d'assurances;

-

les expositions envers le gouvernement du Canada et la Banque du Canada, y compris les obligations directes et les garanties;

-

les expositions détenues à titre d'actifs liquides de haute qualité (HQLA) de niveau 1 en vertu du chapitre 2 de la ligne directrice Normes de liquidité;

-

les expositions, y compris les obligations directes et les garanties, envers un emprunteur souverain ou sa banque centrale qui sont :

-

assujetties à une pondération de 0 % en vertu de la section 3.1.1 et de la section 3.1.2 de la ligne directrice NFP;

-

libellées et financées en monnaie locale de cet emprunteur souverain.

-

-

les expositions envers toute autre entité bénéficiant d'une pondération de 0 % en vertu de la section 3.1.2 de la ligne directrice NFP;

-

les expositions envers les entités du secteur public (ESP) non centrales suivantes :

-

une ESP canadienne traitée comme un emprunteur souverain en vertu de la section 3.1.3 de la ligne directrice NFP;

-

sous réserve de l'approbation du BSIF, des entités américaines traitées comme des ESP aux fins des normes de fonds propres si elles sont mises sous tutelle ou sous séquestre du gouvernement américainNote de bas de page 10;

-

une ESP étrangère :

-

qui est assujettie à une pondération de 0 % en vertu de la section 3.1.3 de la ligne directrice NFP;

-

dont les expositions sont libellées et financées dans la monnaie nationale du pays souverain où les ESP sont établies;

-

-

-

les expositions envers les banques multilatérales de développement admissibles assujetties à une pondération de 0 % en vertu de la section 3.1.4 de la ligne directrice NFP;

-

les positions de souscription dans des instruments de fonds propres réglementaires et/ou d'autres instruments pris en compte dans la capacité totale d'absorption des pertes (autres instruments admissibles à la TLAC) émis par des entités bancaires, financières ou d'assurances et détenues pendant au plus cinq jours ouvrables, conformément aux ajustements réglementaires portant sur les placements dans de telles entités dont fait état la section 2.3 de la ligne directrice NFP;

-

les expositions envers d'autres instruments admissibles à la TLAC émis par des BISm ou des BISi canadiennes et détenues à la faveur de l'exemption de marché dont fait état la section 2.3.3 de la ligne directrice NFP;

-

les expositions interbancaires intrajournalières;

-

les expositions envers des contreparties centrales éligibles (CC éligibles), au sens de la section 4.1.1.1 de la ligne directrice NFP, qui se rapportent à des activités de compensation, au sens du paragraphe 29 de la présente ligne directrice.

[CBCB, avril 2014, par. 31, 45, 61, 65; CBCB, FAQ nos 1 et 2, page 1, FAQ no 5, page 2]

-

-

Les institutions doivent disposer de processus et de contrôles adéquats (p. ex., au moyen de limites internes) pour surveiller les expositions et les contreparties exemptées et les déclarer au BSIF, au besoin.

VI. Mesure des expositions

-

Pour mesurer la valeur globale des expositions, les institutions doivent prendre en considération toutes les expositions au bilan et hors bilan qui figurent dans le portefeuille bancaire et dans le portefeuille de négociation ainsi que les instruments présentant un risque de contrepartie. [CBCB, avril 2014, par. 30]

-

La valeur de l'exposition pour les types d'actif suivants est déterminée comme suit :

-

pour les actifs inscrits au bilan figurant dans le portefeuille bancaire, à l'exception des produits dérivés : la valeur comptable de l'exposition nette des provisions spécifiquesNote de bas de page 11 et des ajustements de valeur comptable (p. ex., ajustements de valorisation sur actifs). Une institution peut utiliser des valeurs d'exposition avant déduction des provisions spécifiques et des ajustements de valeur comptable; [CBCB, avril 2014, par. 32]

-

pour les instruments hors bilan figurant dans le portefeuille bancaire : la valeur de l'exposition est obtenue en convertissant les expositions hors bilan en équivalents‑crédit au moyen des facteurs de conversion en équivalent‑crédit applicables aux termes de l'approche standard à l'égard du risque de crédit, telle qu'elle est décrite à la section 3.3 de la ligne directrice NFP, sous réserve d'une valeur minimale de 10 %; [CBCB, avril 2014, par. 35]

-

pour les instruments détenus dans le portefeuille bancaire et le portefeuille de négociation qui donnent lieu à un risque de contrepartie (à l'exception des cessions temporaires de titres) :l'exposition en cas de défaut, calculée selon l'approche standard à l'égard du risque de contrepartie (SA-CCR), comme il est décrit à la section 4.1.6 de la ligne directrice NFP; [CBCB, avril 2014, par. 33]

-

pour les cessions temporaires de titres (CTT) : la valeur de l'exposition est mesurée à l'aide de l'approche globale et des décotes prudentielles, conformément à la section 5.1.3 de la ligne directrice NFP. [CBCB, avril 2014, par. 34]

-

-

Les institutions doivent mesurer leurs expositions envers une contrepartie donnée sur une base brute et nette, c'est‑à‑dire avant et après la constatation de toute technique éligible d'atténuation du risque de crédit (ARC), comme précisé ci-dessous. Seules les expositions nettes globales sont assujetties aux limites fixées pour les expositions importantes.

-

Les techniques ARC éligibles aux fins de la présente ligne directrice sont celles qui satisfont aux normes minimales et aux critères d'éligibilité auxquels il faut répondre pour reconnaître des protections non capitalisées (p. ex., garanties et dérivés de crédit) et des sûretés financières considérées comme éligibles, en vertu de l'approche standard, comme l'indique la section 5.1 de la ligne directrice NFP. [CBCB, avril 2014, par. 36]

-

Les autres formes de sûreté qui ne sont éligibles qu'en vertu de l'approche fondée sur les notations internes (NI), comme il est indiqué à la section 5.2 de la ligne directrice NFP, ne peuvent être prises en compte pour réduire la valeur des expositions aux fins de l'application des limites pour les expositions importantes. [CBCB, avril 2014, par. 37]

-

Les institutions doivent reconnaître les techniques ARC éligibles dont elles se servent pour calculer leurs exigences de fonds propres fondées sur le risque pour la même exposition, à condition que la technique choisie réponde aux conditions d'éligibilité de la présente ligne directrice. Elles doivent employer des méthodes uniformes de constatation des techniques ARC aux fins de la présente ligne directrice et du calcul du plancher de fonds propres décrit à la section 1.9.1 de la ligne directrice NFP. [CBCB, avril 2014, par. 38]

-

Lorsqu'une asymétrie d'échéances à l'égard d'une ARC éligible est constatée en vertu des normes de fonds propres fondées sur le risque, la valeur de la protection du crédit aux fins du calcul des grands risques doit être ajustée en appliquant la même approche que celle décrite à la section 5.1.6 de la ligne directrice NFP.Note de bas de page 12 [CBCB, avril 2014, par. 39, 40]

-

Lorsque les institutions ont conclu des accords de compensation d'une validité juridique assurée pour les prêts et les dépôts, elles peuvent calculer la valeur des expositions aux fins de l'application des consignes relatives aux expositions importantes en se fondant sur les expositions nettes, sous réserve des conditions énoncées à la section 5.1.4 de la ligne directrice NFP. [CBCB, avril 2014, par. 41]

-

Pour calculer la valeur de l'exposition nette, les institutions doivent réduire la valeur de l'exposition brute envers la contrepartie initiale du montant de l'ARC éligible, qui est égal à :

-

la valeur de la portion protégée dans le cas des protections du crédit non financées (p. ex., garanties reconnues ou contrats dérivés de crédit reconnus);

-

la valeur de la portion de l'exposition couverte par la valeur de marché de la sûreté financière reconnue, pour les expositions du portefeuille bancaire lorsque l'institution utilise l'approche simple pour calculer les normes de fonds propres pour risque de crédit;

-

la valeur de la sûreté reconnue dans le calcul de la valeur de l'exposition au risque de contrepartie pour les instruments comportant un risque de contrepartie, notamment les dérivés;

-

la valeur de la sûreté après application des décotes requises lorsque l'institution applique l'approche globale en ce qui concerne le traitement de la sûreté reconnue aux fins du calcul des normes de fonds propres pour risque de crédit. Des décotes internes ne doivent pas être utilisées.

[CBCB, avril 2014, par. 42, CBCB FAQ no 6, page 3]

-

-

Lorsque la valeur de l'exposition envers une contrepartie est réduite en raison d'une technique ARC éligible, l'institution doit aussi reconnaître une exposition envers le fournisseur de la protection égale au montant de la réduction de la valeur de l'exposition envers la contrepartie initiale.Note de bas de page 13 [CBCB, avril 2014, par. 43]

Obligations sécuriséesNote de bas de page 14

-

Les institutions ne peuvent attribuer une valeur représentant moins que 25 % de la valeur nominale des obligations sécurisées admissibles qu'elles détiennent, conformément aux conditions énoncées au paragraphe 27. La contrepartie à laquelle la valeur des expositions est attribuée est l'institution émettrice. Dans le cas des obligations sécurisées non admissibles, les institutions doivent attribuer 100 % de la valeur nominale de leurs obligations sécurisées à l'émetteur de l'obligation sécurisée. [CBCB, avril 2014, par. 69]

-

Une obligation sécurisée admissible doit satisfaire aux conditions suivantes à son émission et tout au long de son échéance résiduelle :

-

le panier de sûretés doit être constitué d'actifs qui sont :

-

des créances sur des États souverains ou garanties par les États souverains, leurs banques centrales, des entités du secteur public ou des banques multilatérales de développement;

-

des créances garanties par des hypothèques sur des immeubles résidentiels qui se verraient appliquer un coefficient de pondération inférieur ou égal à 35 % en vertu du chapitre 3 de la ligne directrice NFPNote de bas de page 15 et qui présentent un ratio prêt‑valeur inférieur ou égal à 80 %;

-

des créances garanties par des hypothèques sur des immeubles commerciaux qui se verraient appliquer un coefficient de pondération inférieur ou égal à 100 % en vertu du chapitre 3 de la ligne directrice NFPNote de bas de page 16 et qui présentent un ratio prêt‑valeur inférieur ou égal à 60 %;

-

des actifs de remplacement et des dérivés considérés comme des sûretés supplémentaires;

-

-

la valeur nominale du panier de sûretés de l'instrument d'obligation sécurisée par l'émetteur est supérieure à son encours nominal (« norme de protection excédentaire ») d'au moins 10 %. À cette fin, la valeur du panier de sûretés n'est pas nécessairement celle exigée par le cadre législatif pertinent régissant l'émission de ces obligations sécurisées. Toutefois, si le cadre législatif pertinent ne prévoit pas d'exigence de protection excédentaire d'au moins 10 %, l'institution émettrice doit divulguer publiquement, sur une base régulière, que le panier de sûretés satisfait l'exigence de protection excédentaire de 10 % en pratique. [CBCB, avril 2014, par. 70]

-

-

Pour calculer le ratio prêt‑valeur maximal que doivent respecter les hypothèques sur les immeubles résidentiels et les immeubles commerciaux visés au paragraphe 27, il convient d'appliquer les exigences opérationnelles énoncées à la section 5.2.9 de la ligne directrice NFP concernant la valeur de marché objective des sûretés et des réévaluations fréquentes doivent être effectuées. [CBCB, avril 2014, par. 71]

Expositions envers des contreparties centrales

-

Les expositions envers une CC liées aux activités de compensation doivent être mesurées comme suit :

Expositions du portefeuille bancaire La valeur des expositions du portefeuille bancaire doit être calculée selon les indications données dans d'autres parties de la présente ligne directrice pour les types d'exposition concernés. Marge initiale détenue dans des comptes distincts La valeur de l'exposition est zéro. Marge initiale non détenue dans des comptes distincts La valeur de l'exposition est le montant nominal de la marge initiale versée. Contributions préfinancées aux fonds de défaut La valeur de l'exposition est le montant nominal de la contribution financée. Contributions non financées aux fonds de défaut La valeur de l'exposition est zéro. Prises de participations La valeur de l'exposition est le montant nominal. [CBCB, avril 2014, par. 87]

-

Les expositions qui ne sont pas directement liées à des services de compensation assurés par une contrepartie centrale admissible ou non admissible (p. ex., facilités de financement, facilités de crédit et garanties) doivent être mesurées selon les principes exposés dans le reste de la présente section, comme pour tout autre type de contrepartie. Ces expositions doivent être additionnées et soumises à la limite fixée pour les expositions importantes. [CBCB, avril 2014, par. 89]

-

Pour les expositions se rapportant à des services de compensation (lorsque l'institution exerce la fonction de membre compensateur ou est cliente d'un membre compensateur), l'institution doit identifier la contrepartie à laquelle les expositions seront attribuées conformément au chapitre 4 de la ligne directrice NFP. CBCB, avril 2014, par. 88]

-

Les institutions doivent mesurer leur exposition envers une contrepartie centrale non admissible en additionnant les expositions liées à des activités de compensation décrites au paragraphe 29 et les expositions qui ne sont pas liées à des activités de compensation décrites au paragraphe 30. L'exposition globale à une contrepartie centrale non admissible est assujettie aux limites imposées aux expositions importantes. [CBCB, avril 2014, par. 85]

-

Le concept des contreparties liées décrit à la section VII de la présente ligne directrice ne s'applique pas dans le contexte des expositions envers des contreparties centrales qui sont explicitement rattachées à des activités de compensation. Toutefois, les expositions envers une contrepartie centrale qui ne sont pas rattachées à des activités de compensation doivent être additionnées aux expositions envers d'autres contreparties si celles-ci sont liées à la première contrepartie mentionnée du fait qu'elles satisfont aux critères de contrôle ou d'interdépendance économique. [CBCB, avril 2014, par. 86; CBCB, FAQ no 3, page 1]

Calcul de la valeur des expositions pour les positions du portefeuille de négociation

-

Les institutions doivent grouper les expositions du portefeuille bancaire et du portefeuille de négociation pour calculer l'exposition totale envers une contrepartie individuelle. La valeur de l'exposition qui en découle est assujettie aux limites fixées pour les expositions importantes. [CBCB, avril 2014, par. 44]

-

La valeur de l'exposition pour les instruments de fonds propres et des instruments de dette classiques qui ne sont pas des dérivés (« simples ») correspond à la valeur comptable de l'exposition (c.‑à‑d., la valeur de marché des instruments considérés). [CBCB, avril 2014, par. 46]

-

Les institutions doivent convertir les instruments tels des swaps, des contrats à terme sur les marchés organisés et des contrats de gré à gré en volets distincts ou en positions selon l'annexe 9-3 de la ligne directrice NFP. La détermination de l'orientation longue ou courte des positions doit être fonction de la position longue ou de la position courte à l'égard de l'exposition de crédit sous‑jacente.Note de bas de page 17 Seuls les volets des transactions qui représentent des expositions associées à des contrepartiesNote de bas de page 18 doivent être pris en compte. [CBCB, avril 2014, par. 47]

-

Pour les dérivés du crédit qui représentent des protections vendues, l'exposition envers l'entité de référence correspond au montant dû si l'entité de référence déclenchait l'instrument, diminué de la valeur de marché absolue de la protection du crédit. [CBCB, avril 2014, par. 48]

-

Pour les titres indexés sur un risque de crédit, le vendeur de la protection doit prendre en compte les positions à l'égard de l'émetteur du titre et de l'obligation de référence sous‑jacente du titre. Pour les positions couvertes par des dérivés du crédit, voir le paragraphe 43. [CBCB, avril 2014, par. 48]

-

Aux fins de la présente ligne directrice, la valeur de l'exposition des options doit correspondre à la variation de la valeur de marché de l'option qui découlerait du défaut de l'instrument sous‑jacent considéré, comme l'indique le tableau 1.

Tableau 1 – Valeur d'expositions pour les options d'achat et de vente Position Option d'achat Option de vente Longue V −S+V Courte −V S−V où « V » représente la valeur de marché de l'option et « S » représente le prix d'exercice.

[CBCB, avril 2014, par. 49]

Compensation des positions longues et courtes dans le portefeuille de négociation

-

Les institutions peuvent compenser les positions longues et courtes sur la même émission (c.‑à‑d., l'émetteur, le coupon, la devise et la durée sont identiques). Une institution doit utiliser la position nette qui en découle pour calculer son exposition envers une contrepartie particulière. [CBCB, avril 2014, par. 51]

-

Les institutions ne peuvent compenser des positions sur des émissions différentes du même émetteur que si la position courte est de rang inférieur à la position longue, ou si les deux positions sont de même rang. Il est possible de répartir les titres dans des catégories correspondant aux différents rangs (y compris, mais sans s'y limiter, actions, dettes subordonnées et dettes prioritaires) pour déterminer leur rang relatif. [CBCB, avril 2014, par. 52, 54]

-

Les institutions peuvent choisir de ne pas classer les titres selon les catégories de rangs différents. S'il n'existe aucune catégorie de rang, aucune compensation de positions courtes et de positions longues sur des émissions différentes du même émetteur ne peut être constatée. [CBCB, avril 2014, par. 55]

-

Pour les positions couvertes par des dérivés du crédit, les institutions peuvent reconnaître les couvertures sous réserve que l'obligation sous‑jacente de la couverture et la position couverte remplissent les conditions établies énoncées au paragraphe 41. [CBCB, avril 2014, par. 53]

-

Dans le cas des positions couvertes par des dérivés de crédit, l'institution doit réduire son exposition envers la contrepartie initiale et attribuer une nouvelle exposition au fournisseur de protection du crédit. Lorsque les deux conditions suivantes sont remplies, l'institution peut attribuer au fournisseur de protection une valeur de l'exposition égale à l'exposition en cas de défaut calculée au moyen de la SA-CCR :

-

La protection du crédit se présente sous forme d'un contrat dérivé sur défaut (CDD);

-

Le fournisseur du CDD ou l'entité de référence n'est pas une entité financière, ou les deux ne sont pas de telles entités.Note de bas de page 19

Autrement, la valeur de l'exposition attribuée au fournisseur de protection doit être égale à la valeur de l'exposition par laquelle l'exposition envers la contrepartie initiale a été réduite.

[CBCB, avril 2014, par. 56]

-

-

Une institution ne doit pas compenser des positions du portefeuille de négociation par des positions du portefeuille bancaire. [CBCB, avril 2014, par. 58]

-

Lorsque le résultat de la compensation est une position courte nette envers une contrepartie, l'exposition nette doit être nulle. [CBCB, avril 2014, par. 59]

Expositions envers des instruments structurés

-

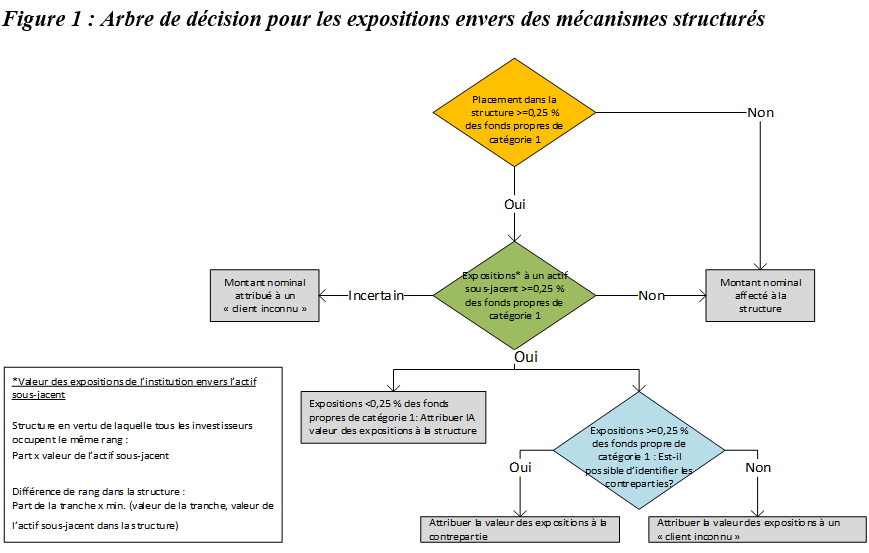

Les institutions doivent prendre en considération les expositions découlant d'opérations telles que des positions indicielles, des instruments structurés, des fonds de couverture ou des fonds de placement tant dans le portefeuille de négociation que dans le portefeuille bancaire. Les valeurs des expositions doivent être calculées selon les exigences énoncées aux paragraphes 48 à 53 et décrites dans l'arbre de décision ci‑dessous. Pareilles structures comprennent les fonds, les titrisations et des mécanismes comparables ayant des actifs sous-jacents. [CBCB, avril 2014, par. 50, 72]

Figure 1 : Arbre de décision pour les expositions envers des mécanismes structures

Description - Figure 1 : Arbre de décision pour les expositions envers des mécanismes structures

- Placement dans la structure >=0,25 % des fonds propres de catégorie 1

- Oui : ExpositionsNote d’image : * à un actif sous-jacent >=0,25 % des fonds propres de catégorie 1

- Oui : Expositions >=0,25 % des fonds propres de catégorie 1 : Est-il possible d'identifier les contreparties?

- Oui : Attribuer la valeur des expositions à la contrepartie

- Non : Attribuer la valeur des expositions à un << client inconnu >>

- Oui : Expositions <0,25% des fonds propres de catégorie 1 : Attribuer IA valeur des expositions à la structure

- Non : Montant nominal affecté à la structure

- Incertain : Montant nominal attribué à un << client inconnu >>

- Oui : Expositions >=0,25 % des fonds propres de catégorie 1 : Est-il possible d'identifier les contreparties?

- Non : Montant nominal affecté à la structure

- Oui : ExpositionsNote d’image : * à un actif sous-jacent >=0,25 % des fonds propres de catégorie 1

- Placement dans la structure >=0,25 % des fonds propres de catégorie 1

-

La valeur des expositions doit être calculée d'après les paragraphes 49 à 52. Une institution peut attribuer le montant nominal de sa part d'un mécanisme structuré à la structure elle-même, définie comme une contrepartie distincte, si :

-

le montant de l'exposition de l'institution envers la structure est inférieur à 0,25 % de ses fonds propres de catégorie 1; ou

-

le montant de l'exposition de l'institution envers la structure est égal ou supérieur à 0,25 % de ses fonds propres de catégorie 1 et l'institution peut prouver que son exposition envers chaque actif sous‑jacent dans le mécanisme structuré est inférieure à 0,25 % de ses fonds propres de catégorie 1.Note de bas de page 20 [CBCB, avril 2014, par. 73]

-

-

Si le montant de l'exposition est attribué à la structure, comme l'explique le paragraphe 48, l'institution doit pouvoir démontrer que sa décision d'appliquer ou non l'approche de transparence n'a pas été influencée par des considérations d'arbitrage réglementaire (p. ex., l'institution n'a pas contourné la limite applicable aux expositions importantes en investissant dans plusieurs opérations visant des actifs identiques dont l'importance relative individuelle est limitée). [CBCB, avril 2014, par. 76, 77]

-

Si les critères énumérés au paragraphe 48 ne sont pas remplies et que le montant de l'exposition ne peut être attribué à la structure, l'institution devra appliquer l'approche de transparence au mécanisme structuré pour déterminer la contrepartie correspondant à tout actif sous-jacent dont la valeur de l'exposition, calculée conformément aux paragraphes 51 et 52, est égale ou supérieure à 0,25 % des fonds propres de catégorie 1 de l'institution, si bien que les expositions sous-jacentes ainsi calculées puissent être ajoutées à toutes autres expositions directes ou indirectes envers la même contrepartie. Les autres actifs sous‑jacents dont la valeur de l'exposition représente moins de 0,25 % des fonds propres de catégorie 1 de l'institution peuvent être attribués à la structure elle-même (autrement dit, l'application partielle de l'approche de transparence est permise). [CBCB, avril 2014, par. 74]

-

Pour une structure au regard de laquelle tous les investisseurs ont le même rang, la valeur de l'exposition à attribuer à une contrepartie donnée doit être égale à la part proportionnelle que détient l'institution dans le mécanisme structuré, multipliée par la valeur de l'actif sous‑jacent correspondant dans le mécanisme.Note de bas de page 21 [CBCB, avril 2014, par. 78]

-

Pour une structure au regard de laquelle tous les investisseurs n'ont pas le même rang (p. ex., la titrisation), la valeur de l'exposition envers un actif sous‑jacent est mesurée en supposant une répartition proportionnelle des pertes parmi les investisseurs de la même tranche. Pour calculer la valeur de l'exposition sur un actif sous‑jacent, l'institution doit multiplier sa part proportionnelle dans une tranche donnée par le moindre des montants suivants :

-

la valeur de la tranche dans laquelle l'institution investit; et

-

la valeur de l'actif sous‑jacent dans le mécanisme structuré.Note de bas de page 22

[CBCB, avril 2014, par. 79]

-

-

Si une institution n'est pas en mesure d'identifier les contreparties qui correspondent aux actifs sous‑jacents pour lesquels l'institution a déterminé que son exposition est égale ou supérieure à 0,25 % de ses fonds propres de catégorie 1, les montants de cette exposition doivent être attribués au « client inconnu ». Toutes les expositions attribuées au « client inconnu » doivent être agrégées comme si elles se rapportaient à la même contrepartie. Les expositions envers le « client inconnu » sont également assujetties à la limite fixée pour les expositions importantes. [CBCB, avril 2014, par. 75]

-

Les institutions sont censées généralement n'appliquer le principe de la transparence qu'à un seul niveau, c'est-à-dire en reconnaissant les expositions détenues directement par le mécanisme structuré. Toutefois, si l'exposition aux actifs sous-jacents est importante, il peut être approprié pour l'institution de l'appliquer plus en profondeur.

-

Si des positions sur dérivés sont constatées lors de l'application de l'approche de transparence, l'institution peut se servir de la valeur de marché des instruments comme valeur de l'exposition.

-

Les institutions doivent déployer des efforts raisonnables pour se conformer aux exigences de la présente section, notamment en se procurant les renseignements les plus récents sur les mécanismes structurés. La fréquence de l'examen de ces structures doit être indiquée dans la politique en matière d'expositions importantes.

-

Si des mécanismes structurés sont assimilés à des sûretés admissibles au sens du paragraphe 19, mais que les efforts demandés pour que l'institution se conforme aux exigences de la présente section se révèlent peu pratiques, les montants des expositions doivent être attribués à la fois à la contrepartie initiale comme si l'opération n'était pas garantie (c.-à-d. à la contrepartie qui a fourni la sûreté) et au mécanisme structuré lui-même.

Risques supplémentaires

-

Les institutions doivent identifier les tiers qui peuvent constituer un facteur de risque supplémentaire inhérent au mécanisme structuré lorsque ces tiers ont des obligations contractuelles envers ce mécanisme. Les tiers peuvent comprendre, entre autres, le pourvoyeur de liquidités et le fournisseur de protection du crédit. Ce paragraphe s'applique, que l'institution ait appliqué ou non les exigences de transparence énoncées aux paragraphes 48 à 57. [CBCB, avril 2014, par. 80, 83]

-

Le montant de l'exposition à attribuer à un tiers est égal à l'exposition d'une l'institution envers un mécanisme structuré, à hauteur du montant de l'obligation contractuelle maximale de ce tiers envers le mécanisme.

-

Les mécanismes structurés qui ont des facteurs de risque supplémentaires communs doivent être considérés comme un groupe de contreparties liées. [CBCB, avril 2014, par. 81]

-

S'il est établi que plusieurs tiers sont des sources de risque supplémentaire pour la même structure, l'institution doit attribuer un montant d'exposition à chacun des tiers. CBCB, avril 2014, par. 82]

-

Les montants d'exposition découlant de tiers qui constituent des facteurs de risque supplémentaires doivent être groupés avec toutes autres expositions de l'institution envers ces mêmes tiers. [CBCB, avril 2014, par. 81]

VII. Contreparties liéesNote de bas de page 23

-

Si deux contreparties ou plus constituent un risque commun, elles doivent former un groupe de contreparties liées. Les expositions envers chacune des contreparties du groupe doivent être agrégées et traitées comme une exposition envers une seule contrepartie aux fins de l'application des limites fixées pour les expositions importantes. [CBCB, avril 2014, par. 19]

-

L'existence d'un risque commun doit être établie au cas par cas, en examinant les faits de la situation et en faisant preuve de discernement. L'une des conditions suivantes indique la présence d'un risque commun:

-

Lien de contrôle : l'une des contreparties contrôle directement ou indirectement l'autre ou les autres, ou la même personne ou entité contrôle directement ou indirectement les deux contreparties.

-

Interdépendance économique : si l'une des contreparties éprouvait des problèmes financiers, notamment de la difficulté à obtenir du financement ou à honorer ses obligations de remboursement, cela mènerait probablement aux difficultés de l'autre contrepartie à obtenir du financement ou à honorer ses obligations de remboursement.Note de bas de page 24

[CBCB, avril 2014, par. 20]

-

-

Les institutions doivent disposer de politiques et de processus sains et robustes pour déceler et évaluer des liens de contrôle et d'interdépendance économique afin de déterminer l'existence d'un risque commun. Elles doivent d'abord déterminer l'existence de liens de contrôle, et ensuite évaluer l'interdépendance économique des contreparties. [CBCB, avril 2014, par. 21]

-

Afin de déterminer l'existence d'un lien de contrôleNote de bas de page 25, les institutions doivent tenir compte, à tout le moins, de l'un des éléments suivants :

-

à savoir si une contrepartie possède plus de 50 % des droits de vote de l'autre contrepartie. Cette situation satisfait automatiquement aux exigences du paragraphe 64 a. ci-dessus;

-

à savoir si une contrepartie contrôle la majorité des droits de vote de l'autre contrepartie (par exemple, aux termes d'une entente conclue avec les autres actionnaires);

-

à savoir si par propriété ou gestion commune, une contrepartie contrôle ou est contrôlée par une autre contrepartie (situation qui n'est pas limitée à la propriété de 50 % ou plus);

-

à savoir si les contreparties sont, en fin de compte, assujetties essentiellement à un propriétaire commun ou une gestion commune, même si l'institution n'a pas d'exposition au propriétaire / participant majoritaire;

-

à savoir si une contrepartie exerce une influence considérable sur la nomination ou le renvoi des membres de la haute direction ou du conseil d'administration d'une autre contrepartie (c.‑à‑d., elle a le droit de nommer ou de révoquer une majorité des membres du conseil d'administration ou de la haute direction de l'autre contrepartie, ou la majorité des membres du conseil d'administration ou de la haute direction de l'autre a été nommée uniquement en raison de l'exercice de ses droits de vote);

-

à savoir si une contrepartie exerce une influence considérable sur la haute direction d'une autre, c'est‑à‑dire qu'elle a la possibilité, en vertu d'un contrat ou selon d'autres modalités, d'exercer une influence notable sur la gestion ou les politiques de l'autre (par exemple, au moyen de droits de consentement sur ses décisions importantes).

[CBCB, avril 2014, par. 22, 23]

-

-

Lorsque l'existence de liens de contrôle est avérée en vertu du paragraphe 66, les institutions peuvent malgré tout démontrer, dans certains cas exceptionnels, que ces liens de contrôle n'impliquent pas nécessairement que les contreparties constituent un risque commun, par exemple en raison de l'existence de circonstances particulières et de mécanismes de protection relevant de la gouvernance d'entreprise. [CBCB, avril 2014, par. 25]

-

Les institutions sont censées disposer de mécanismes pour déterminer l'existence d'interdépendance économique, à proportion des risques que présentent les différents types d'expositions. Les approches utilisées peuvent varier en fonction de l'importance des expositions, de la nature des contreparties ou des processus d'octroi de crédit. Toutefois, lorsque l'exposition envers une contrepartie individuelle est supérieure à 5 % des fonds propres de catégorie 1 d'une institution, celle-ci doit effectuer une enquête approfondie visant à identifier les contreparties interdépendantes économiquement. [CBCB, avril 2014, par. 28]

-

Pour déterminer l'interdépendance économique, les institutions doivent tenir compte, à tout le moins, des éléments suivants :

-

à savoir si au moins 50 % des recettes brutes ou des dépenses brutes annuelles de l'une des contreparties correspondent à des transactions effectuées avec l'autre contrepartie;

-

à savoir si une contrepartie a garanti en totalité ou en partie l'exposition de l'autre contrepartie ou engagé sa responsabilité d'une autre manière, et l'exposition concernée est de telle ampleur que le garant risque de faire défaut s'il doit honorer une demande de paiement;

-

à savoir si une part importante de la production de la contrepartie est vendue à une autre contrepartie et que celle-ci serait difficile à remplacer par d'autres clients;

-

à savoir si la source de fonds censée rembourser les prêts des deux contreparties est la même et aucune de celles-ci ne dispose d'une autre source indépendante de revenu susceptible de rembourser intégralement le prêt et d'en payer les intérêts;

-

à savoir s'il est probable que la détresse financière d'une contrepartie aura une incidence sur la capacité de l'autre contrepartie à rembourser ses dettes intégralement et dans les délais requis;

-

à savoir si l'insolvabilité ou le défaut de l'une des contreparties risque d'entraîner l'insolvabilité ou le défaut de l'autre contrepartie;

-

à savoir si les contreparties utilisent la même source externe pour satisfaire la majeure partie de leurs besoins de financement et, dans l'éventualité d'un défaut du bailleur de fonds commun, il n'existe pas d'autre source disponible.Note de bas de page 26

[CBCB, avril 2014, par. 26; CBCB FAQ no 4, page 2]

-

-

Lorsqu'une institution est en mesure de démontrer qu'une contrepartie, qui est économiquement très proche d'une autre entité, a la capacité de surmonter ses difficultés financières en trouvant de nouveaux partenaires commerciaux ou de nouvelles sources de financement dans un délai raisonnable, l'institution n'est pas tenue de les réunir dans un groupe de contreparties liées. [CBCB, avril 2014, par. 27]

-

Lorsque deux ou plusieurs contreparties sont contrôlées par une autre entité ou en dépendent économiquement et que celle-ci est exemptée en vertu des alinéas (b), (d), (e), (f) et (g) du paragraphe 14, mais que ces contreparties n'ont pas d'autre lien avec les autres contreparties contrôlées ou dépendantes, les institutions ne sont pas tenues de former un groupe de contreparties liées. [CBCB, avril 2014, par. 62]

-

Les institutions doivent juger avec prudence de l'existence d'un risque commun. Plus précisément, lorsque des doutes subsistent quant à la présence de liens, les contreparties doivent être réputées présenter un risque commun et traitées comme étant liées.

-

Le BSIF peut exiger qu'une institution groupe des expositions s'il estime qu'elles présentent un risque commun.

-

Les institutions doivent s'assurer de la disponibilité de la documentation justifiant ou autorisant (y compris le traitement des exceptions) le groupement ou le dégroupement d'expositions, pour fins de revue par le BSIF. La justification et l'autorisation doivent faire l'objet d'examens internes périodiques dans le cadre du processus de gestion du risque de l'institution et de la politique en matière d'expositions importantes.

VIII. Administration de la ligne directrice

Non-conformité

-

Le BSIF traite au cas par cas les situations où une institution ne fait pas le nécessaire pour constater l'existence du risque que présentent les expositions importantes et le contrôler. Le cas échéant, il peut prendre des mesures correctrices ou obliger l'institution à le faire. Notamment, il peut intensifier son activité de surveillance et/ou exercer son pouvoir discrétionnaire de modifier les exigences de fonds propres de l'institution à proportion des risques auxquels elle est exposée.

Annexe 1 – Exemples indicatifs - Groupes de contreparties liées

-

L'exposition d'une institution envers un groupe de contreparties liées est assujettie à la limite des expositions importantes applicable à une contrepartie unique. La section VII de la présente ligne directrice explique les facteurs déterminants de l'existence d'un risque commun et pour traiter des contreparties comme liées. Les principes généraux à appliquer pour juger de l'inclusion d'une entité dans un groupe de contreparties liées sont les suivants :

-

L'existence d'un lien de contrôle (paragraphe 66)

-

L'interdépendance économique (paragraphe 69)

-

-

La présente annexe fournit un nombre limité d'exemples qui illustrent l'application de la ligne directrice à des groupes de contreparties liées. Ces exemples sont donnés à titre indicatif seulement. L'existence de liens de contrôle ou d'interdépendance économique doit être établie au cas par cas en tenant compte des faits pertinents de la situation.

I. Existence de liens de contrôle

-

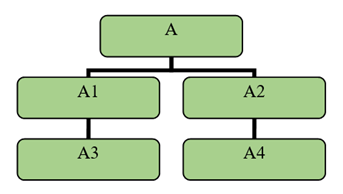

En général, lorsque l'existence de liens de contrôle est constatée, une contrepartie est groupée avec son entité (ou ses entités) de contrôle, ses filiales et ses entités affiliées.

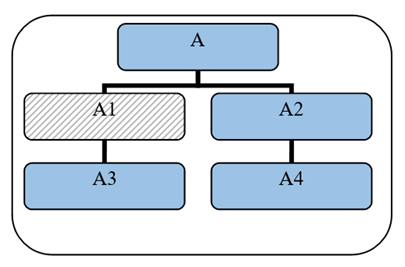

Exemple 1 : A est la société de portefeuille des entités A1, A2, A3 et A4. Toutes les entités comprises dans cette structure de contrôle qui sont des contreparties de l'institution doivent être traitées comme présentant un risque commun et donc considérées comme liées.

-

Si l'institution a des expositions envers A1, A2, A3 et A4 mais non envers A, alors A+A1+A2+A3+A4 doivent quand même être traitées comme un groupe d'entités liées. Le montant de l'exposition soumis à la limite imposée aux expositions importantes sera la somme des expositions envers A1+A2+A3+A4.

-

Si l'institution a des expositions envers A, A2, A3 et A4 (mais non envers A1), alors le montant de l'exposition soumis à la limite sera la somme des expositions envers A+A2+A3+A4, puisque le groupe d'entités liées comprend A+A1+A2+A3+A4.

II. Existence d'interdépendance économique

-

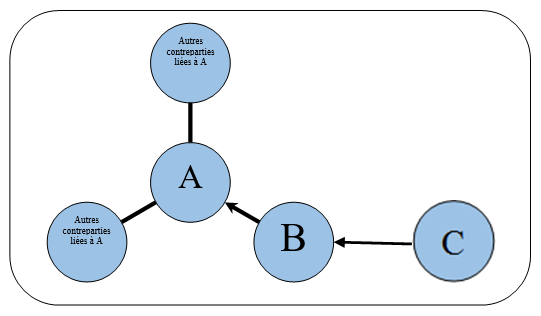

Lorsqu'elles jugent de l'existence de liens entre des contreparties en raison de leur interdépendance économique, les institutions doivent prendre en considération les circonstances particulières de chaque cas, notamment la question de savoir si les difficultés financières ou la faillite d'une contrepartie feraient qu'une autre contrepartie aurait de la difficulté à obtenir du financement ou à honorer ses obligations de remboursement.

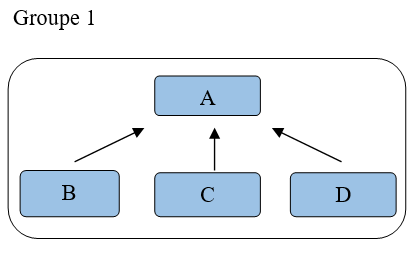

Exemple 2 : B, C et D sont trois contreparties distinctes qui dépendent toutes économiquement de la même entité A.

-

Dans cet exemple, un groupe de contreparties liées (A+B+C+D) doit être formé, comme l'illustre le schéma « Groupe 1 ». La question de savoir si B, C et D sont interdépendantes n'est pas pertinente

-

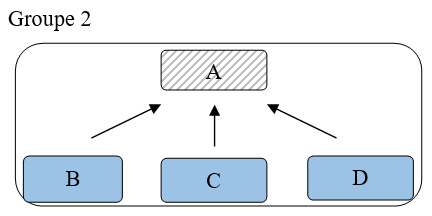

Si l'institution n'a d'expositions qu'envers B, C et D (mais non A), et que l'une de ces expositions représente plus de 5 % des fonds propres de catégorie 1 de l'institution, alors les quatre entités doivent être considérées comme un groupe d'entités liées (A+B+C+D), comme l'illustre le schéma « Groupe 2 », car B, C et D dépendent toutes économiquement de A. Le montant de l'exposition soumis à la limite sera la somme des expositions envers B+C+D.

Toutefois, si A est une entité qui est exemptée en vertu des alinéas (b), (d), (e), (f) et (g) du paragraphe 14, alors la limite imposée aux expositions importantes s'appliquerait à B, C et D individuellement, puisqu'il n'est pas nécessaire de réunir B, C et D en un groupe de contreparties liées, comme l'explique le paragraphe 71.

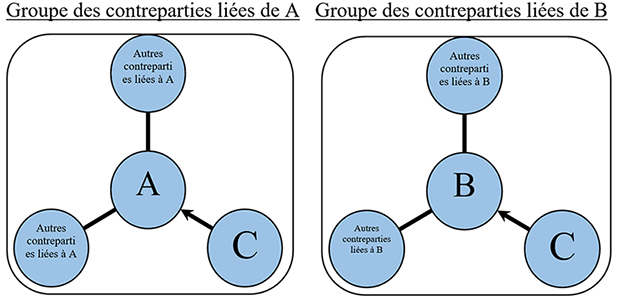

Exemple 3 : L'entité C dépend économiquement de deux entités distinctes, A et B, mais il n'y a pas de relation de dépendance entre A et B.

-

Si une institution est exposée aux trois entités (A, B et C), alors C doit être incluse dans deux groupes : celui des contreparties liées de A et celui des contreparties liées de B. Ce groupement tient compte de l'effet de contagion possible, à savoir de la communication de difficultés financières de A à C ou de B à C. Comme A et B sont indépendantes, il n'est pas nécessaire de constituer un groupe englobant les trois entités (A+B+C).

Exemple 4 : L'entité C dépend économiquement de B; B dépend économiquement de A.

-

Si une institution est exposée au trois entités (A, B et C), alors le groupe des contreparties liées de A doit comprendre B et C, puisque les difficultés financières qu'éprouverait A pourraient occasionner des difficultés financières pour C.