19e Rapport actuariel sur le Régime de retraite de la fonction publique du Canada au 31 mars 2020

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

L'honorable Jean-Yves Duclos, C.P., député

Président du Conseil du Trésor

Ottawa, Canada

K1A 0R5

Monsieur le Ministre,

Conformément à l’article 6 de la Loi sur les rapports relatifs aux pensions publiques, j’ai le plaisir de vous transmettre le rapport sur l’évaluation actuarielle du Régime de retraite de la fonction publique du Canada au 31 mars 2020. Cette révision actuarielle porte sur les prestations et cotisations définies par les parties I, III et IV de la Loi sur la pension de la fonction publique et par la Loi sur les régimes de retraite particuliers et la Loi sur le partage des prestations de retraite.

Veuillez agréer, Monsieur le Ministre, l’assurance de ma considération distinguée,

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Table des matières

Liste des tableaux

- Tableau 1 - Résultats principaux au 31 mars 2020

- Tableau 2 - Coût pour le service courant sur une base d’année civile – LPFP

- Tableau 3 - Coût pour le service courant sur une base d’année civile – LPFP – groupe 1

- Tableau 4 - Coût pour le service courant sur une base d’année civile – LPFP – groupe 2

- Tableau 5 - Taux de cotisation des membres

- Tableau 6 - Coût pour le service courant sur une base d’année civile – RC n° 1

- Tableau 7 - Hypothèses économiques ultimes basées sur la meilleure estimation

- Tableau 8 - Hypothèses démographiques

- Tableau 9 - État du compte de pension de retraite

- Tableau 10 - Bilan – Caisse de retraite

- Tableau 11 - Conciliation de la situation financière – LPFP

- Tableau 12 - Gains et (pertes) d'expérience

- Tableau 13 - Gains et (pertes) dus à la révision des hypothèses actuarielles

- Tableau 14 - Coût pour le service courant pour l'année du régime 2019

- Tableau 15 - Rapprochement du coût pour le service courant - LPFP

- Tableau 16 - Coût pour le service courant prévues sur une base d'année du régime

- Tableau 17 - Frais d’administration de la Caisse

- Tableau 18 - Cotisations anticipées pour le rachat de service antérieur

- Tableau 19 - Sensibilité des résultats d'évaluation aux variations des taux d'amélioration de la mortalité

- Tableau 20 - Sensibilité des résultats d'évaluation aux variations des hypothèses économiques clés

- Tableau 21 - État du compte des RC n° 1

- Tableau 22 - État du compte des RC n° 2

- Tableau 23 - Coût pour le service courant – RC n° 1

- Tableau 24 - Crédits estimatifs pour le gouvernement

- Tableau 25 - Coût estimatif pour le gouvernement - Caisse

- Tableau 26 - Taux de cotisation des membres

- Tableau 27 - Conciliation des soldes du compte de pension de retraite

- Tableau 28 - Conciliation des soldes de la Caisse de retraite

- Tableau 29 - Conciliation des soldes du compte des RC n° 1

- Tableau 30 - Conciliation des soldes du compte des RC n° 2

- Tableau 31 - Taux d’intérêt (rendement)

- Tableau 32 - Sommaire des données sur la population

- Tableau 33 - Conciliation du nombre de cotisants du groupe 1

- Tableau 34 - Conciliation du nombre de cotisants du groupe 2

- Tableau 35 - Conciliation des retraités

- Tableau 36 - Conciliation des conjoints survivants

- Tableau 37 - Conciliation des enfants survivants

- Tableau 38 - Conciliation des pensionnés avec des prestations PERA

- Tableau 39 - Valeur actuarielle de l’actif de la Caisse de retraite

- Tableau 40 - Composition de l'actif

- Tableau 41 - Taux de rendement réel par type d'actif

- Tableau 42 - Taux de rendement global sur les actifs de la caisse de retraite

- Tableau 43 - Taux de rendement des actifs de la caisse de retraite

- Tableau 44 - Taux d'intérêt réels pour les valeurs actualisées

- Tableau 45 - Hypothèses économiques

- Tableau 46 - Échantillon de hausses salariales liées à l'ancienneté et à l'avancement

- Tableau 47 - Hausses annuelles prévues du nombre de cotisants

- Tableau 48 - Échantillon des taux prévus de retraite – groupe 1 principal – hommes

- Tableau 49 - Échantillon des taux prévus de retraite – groupe 1 principal – femmes

- Tableau 50 - Échantillon des taux prévus de retraite – groupe 2 principal – hommes

- Tableau 51 - Échantillon des taux prévus de retraite – groupe 2 principal – femmes

- Tableau 52 - Échantillon des taux prévus de retraite – service opérationnel

- Tableau 53 - Échantillon des taux prévus d'invalidité ouvrant droit à pension

- Tableau 54 - Échantillon des taux prévus de cessation d'emploi – groupe principal – hommes

- Tableau 55 - Échantillon des taux prévus de cessation d'emploi – groupe principal – femmes

- Tableau 56 - Échantillon des taux prévus de cessation d'emploi – service opérationnel

- Tableau 57 - Échantillon des proportions de cotisants optant pour une rente différée – groupe principal – hommes

- Tableau 58 - Échantillon des proportions de cotisants optant pour une rente différée – groupe principal – femmes

- Tableau 59 - Échantillon des proportions de cotisants optant pour une rente différée – service opérationnel

- Tableau 60 - Échantillon des taux prévus de mortalité

- Tableau 61 - Échantillon des taux d'amélioration de la mortalité

- Tableau 62 - Espérance de vie par cohorte des cotisants et des pensionnés retraités

- Tableau 63 - Sensibilité de l'espérence de vie aux variations des taux d'amélioration de la mortalité

- Tableau 64 - Hypothèses relatives à l'allocation des conjoints survivants

- Tableau 65 - Probabilité qu'il y ait un conjoint admissible à la terminaison

- Tableau 66 - Échantillon des taux de divorce

- Tableau 67 - Situation financière suite à un évènement extrême pour le portefeuille basé sur la meilleure estimation au 31 mars 2023

- Tableau 68 - Cotisants (groupe principal) - hommes

- Tableau 69 - Sommaire - hommes - groupe principal

- Tableau 70 - Cotisants (groupe principal) - femmes

- Tableau 71 - Sommaire - Femmes - Groupe principal

- Tableau 72 - Cotisants (groupe du service opérationnel) - hommes

- Tableau 73 - Sommaire - hommes - groupe du service opérationnel

- Tableau 74 - Cotisants (groupe du service opérationnel) - femmes

- Tableau 75 - Sommaire - femmes - groupe du service opérationnel

- Tableau 76 - Cotisants en congé sans solde et cotisants inactifs

- Tableau 77 - Sommaire - cotisants en congé sans solde

- Tableau 78 - Pensionnés retraités - hommes

- Tableau 79 - Hommes pensionnés - sommaire

- Tableau 80 - Pensionnés retraités - femmes

- Tableau 81 - Femmes pensionnées - sommaire

- Tableau 82 - Pensionnés invalides - hommes

- Tableau 83 - Hommes pensionnés invalides - sommaire

- Tableau 84 - Pensionnés invalides - femmes

- Tableau 85 - Femme pensionnées invalides - sommaire

- Tableau 86 - Conjoints survivants

- Tableau 87 - Survivants - sommaire

Liste des graphiques

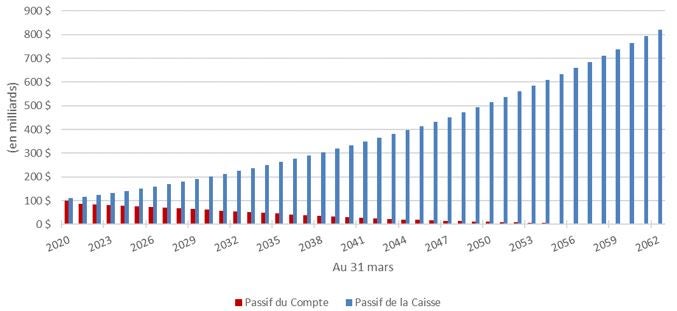

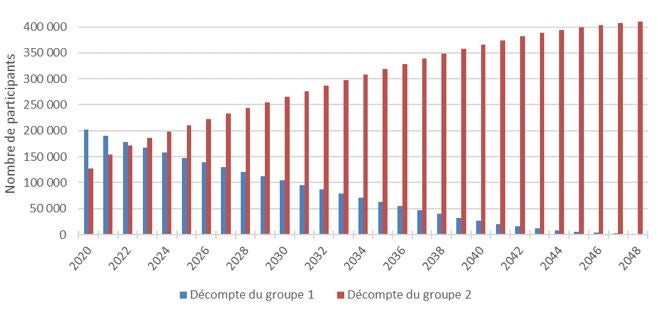

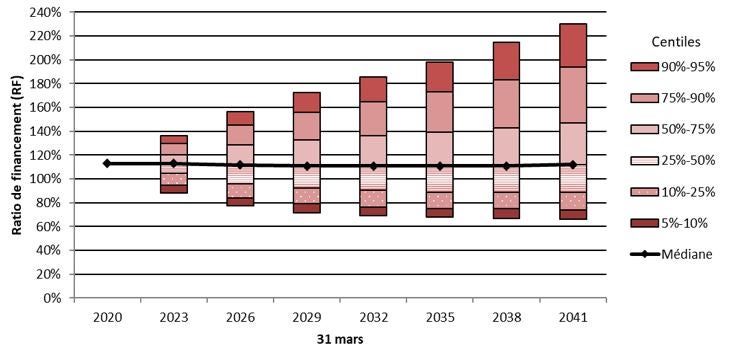

- Graphique 1 - Évolution des passifs du Compte et de la Caisse au fil du temps

- Graphique 2 - Évolution du ratio de financement de la Caisse au fil du temps

- Graphique 3 - Évolution des participants actifs du groupe 1 et du groupe 2

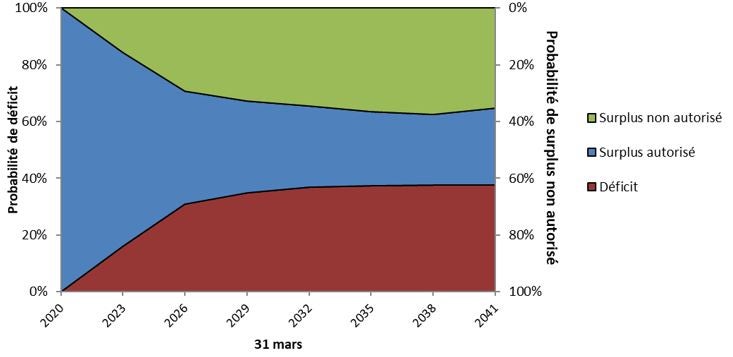

- Graphique 4 - Éventail des ratios de financement du portefeuille de meilleure estimation – Caisse

- Graphique 5 - Probabilité de déficit et surplus non autorisé dûs à l'expérience d'investissement

1. Sommaire exécutif

Ce rapport actuariel sur le Régime de retraite de la fonction publique du Canada (le Régime) a été préparé conformément à la Loi sur les rapports relatifs aux pensions publiques (LRPP).

Cette évaluation actuarielle est en date du 31 mars 2020 et porte sur les prestations de retraite et cotisations définies aux parties I, III et IV de la Loi sur la pension de la fonction publique (LPFP) et établies en vertu de la Loi sur les régimes de retraite particuliers (LRRP), qui couvre les règlements no 1 et no 2 sur les régimes compensatoires (RC), et de la Loi sur le partage des prestations de retraite (LPPR).

Le rapport actuariel précédent était en date du 31 mars 2017. La prochaine évaluation périodique est prévue au plus tard pour le 31 mars 2023.

1.1 Objet du rapport actuariel

L’objet du présent rapport actuariel est de présenter une estimation de la position financière du Régime composé du compte de pension de retraite (Compte), de la Caisse de retraite de la Fonction publique du Canada (Caisse) et des comptes des régimes compensatoires (Comptes des RC), afin de projeter le coût pour le service courant pour la Caisse et les Comptes des RC et de renseigner le président du Conseil du Trésor pour qu’il puisse prendre des décisions éclairées quant au financement de l’obligation de retraite du gouvernement. Le présent rapport peut ne pas convenir à d’autres fins.

1.2 Principales observations

| Compte de pension de retraite | Caisse de retraite | Compte des RC n° 1 | Compte des RC n° 2 | |

|---|---|---|---|---|

| Situation financière | ||||

| Solde enregistré/Valeur actuarielle de l'actif | 91 537 | 125 409 | 2 615 | 1 272 |

| Passif actuariel | 98 837 | 110 909 | 2 192 | 1 142 |

| Excédent(insuffisance) actuariel(le)/Surplus(déficit) actuariel | (7 300) | 14 500 | 423 | 130 |

| Coût pour le service courant - Année civile 2022 | ||||

| Cotisations des participants | - | 2 754 | 6,6 | - |

| Coût du gouvernement pour le service courant | - | 2 783 | 39,0 | - |

| Coût total pour le service courant | - | 5 537 | 45,6 | - |

| Crédits/paiements spéciaux durant l'année du régime 2022 | 7 805 | - | - | - |

Tableau 1 Note de bas de page

|

||||

Les montants proposés, à créditer ou à débiter des Comptes et de la Caisse, sont montrés dans cette section sur une base d’année civile, à compter de 2022, qui est la première année civile qui suit la date prévue du dépôt de ce rapport. Les résultats de cette évaluation sont aussi montrés par année du régimeNote de bas de page 1 à la section II.

1.2.1 Compte (Service avant le 1er avril 2000) au 31 mars 2020

- le solde du Compte est de 91 537 millions de dollars;

- la valeur actuarielle du passif pour le service avant le 1er avril 2000Note de bas de page 2 est de 98 837 millions de dollars;

- l’insuffisance actuarielle résultante est de 7 300 millions de dollars;

- il est prévu que le gouvernement élimine l’insuffisance actuarielle en faisant un crédit spécial unique au Compte de 7 805 millions de dollars au 31 mars 2022.

Le montant ainsi que les modalités d’amortissement sont fixés par le président du Conseil du Trésor.

1.2.2 Caisse (Service depuis le 1er avril 2000)

1.2.2.1 Situation financière au 31 mars 2020

- la valeur actuarielle des actifs de la Caisse est de 125 409 millions de dollars;

- la valeur actuarielle du passif est de 110 909 millions de dollars;

- le surplus actuariel résutant est de 14 500 millions de dollars;

- le ratio de financement est de 113,1 %.

1.2.2.2 Coût pour le service courantNote de bas de page 3

Le tableau 2 montre le coût projeté pour le service courant exprimé en millions de dollars et en pourcentage de la rémunération admissibleNote de bas de page 4, pour les trois années civiles suivant la date prévue du dépôt de ce rapport. Il montre aussi le rapport entre le coût pour le service courant du gouvernement et celui des cotisants. Les tableaux 3 et 4 montrent ces mêmes résultats pour le groupe 1Note de bas de page 5 et le groupe 2Note de bas de page 6 respectivement.

La projection des coûts pour le service courant présentée dans ces tableaux s’appuie sur les taux de cotisation des participantsNote de bas de page 7 indiqués dans le tableau 5.

| Année civile | Coût pour le service courant (en millions de dollars) |

Coût pour le service courant (% de la rémunération admissible) |

Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2022 | 2 754 | 2 783 | 5 537 | 9,74 % | 9,84 % | 19,58 % | 1,01 |

| 2023 | 2 850 | 2 880 | 5 730 | 9,68 % | 9,79 % | 19,47 % | 1,01 |

| 2024 | 2 945 | 2 977 | 5 922 | 9,64 % | 9,74 % | 19,38 % | 1,01 |

| Année civile | Coût pour le service courant (en millions de dollars) |

Coût pour le service courant (% de la rémunération admissible) |

Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2022 | 1 717 | 1 746 | 3 463 | 10,47 % | 10,64 % | 21,11 % | 1,02 |

| 2023 | 1 675 | 1 705 | 3 380 | 10,47 % | 10,65 % | 21,12 % | 1,02 |

| 2024 | 1 632 | 1 664 | 3 296 | 10,46 % | 10,66 % | 21,12 % | 1,02 |

| Année civile | Coût pour le service courant (en millions de dollars) |

Coût pour le service courant (% de la rémunération admissible) |

Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2022 | 1 037 | 1 037 | 2 074 | 8,73 % | 8,73 % | 17,46 % | 1,00 |

| 2023 | 1 175 | 1 175 | 2 350 | 8,75 % | 8,75 % | 17,50 % | 1,00 |

| 2024 | 1 313 | 1 313 | 2 626 | 8,78 % | 8,78 % | 17,56 % | 1,00 |

1.2.2.3 Taux de cotisation des participants

Le coût pour le service courant est acquitté conjointement par les participants au régime et le gouvernement. Les taux de cotisation des participants du groupe 1 et du groupe 2 sont déterminés afin d’établir la part de la cotisation du gouvernement à 50 % du coût pour le service courant. Le tableau 5 montre les taux de cotisation des participants pour les trois années civiles suivant le dépôt prévu de ce rapport.

| Année civile | Groupe 1 | Groupe 2 | ||

|---|---|---|---|---|

| Jusqu'au MGAPTableau 5 - Note de bas de page 1 | Au-dessus du MGAP | Jusqu'au MGAP | Au-dessus du MGAP | |

| 2022 | 9,36 % | 12,48 % | 7,95 % | 11,82 % |

| 2023 | 9,35 % | 12,37 % | 7,93 % | 11,72 % |

| 2024 | 9,35 % | 12,25 % | 7,94 % | 11,54 % |

Tableau 5 Note de bas de page

|

||||

1.2.3 RC n° 1 au 31 mars 2020

- Le solde du compte des RC no 1 est de 2 615 millions de dollars;

- la valeur actuarielle du passif est de 2 192 millions de dollars;

- d’où un excédent actuariel de 423 millions de dollars.

Le tableau 6 montre le coût projeté pour le service courant exprimé en millions de dollars et en pourcentage de la rémunération admissible, pour les trois années civiles suivant la date prévue du dépôt de ce rapport. Le rapport entre le coût pour le service courant du gouvernement et celui des cotisants figure aussi à ce tableau.

| Année civile | Coût pour le service courant (en millions de dollars) |

Coût pour le service courant (% de la rémunération admissible) |

Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2022 | 6,6 | 39,0 | 45,6 | 0,03 % | 0,15 % | 0,18 % | 5,91 |

| 2023 | 7,2 | 38,1 | 45,3 | 0,03 % | 0,15 % | 0,18 % | 5,29 |

| 2024 | 7,9 | 36,6 | 44,5 | 0,03 % | 0,15 % | 0,18 % | 4,63 |

1.2.4 RC n° 2 au 31 mars 2020

- Le solde du compte des RC no 2 est de 1 272 millions de dollars;

- la valeur actuarielle du passif est de 1 142 millions de dollars;

- l’excédent actuariel résultant est de 130 millions de dollars.

1.3 Les bases de l’évaluation

Cette évaluation repose sur les dispositions concernant les prestations de retraite établies par la loi, qui sont résumées aux annexes A et B.

La Loi sur la pension de la fonction publique a été modifiée par le projet de loi C-97 qui a reçu la sanction royale le 21 juin 2019. Ce changement a notamment entraîné une modification de la règle régissant le surplus non autorisé, faisant ainsi passer le surplus autorisé de 10 % à 25 % du passif.

Des amendements mineurs ont été apportés à la LPFP et au règlement sur la pension de la fonction publique depuis la dernière évaluations. Ces modifications n’ont eu aucun impact sur l’évaluation actuarielle du régime.

La Politique de financement pour les régimes de retraite du secteur public (Politique de financement) a été approuvée par le Conseil du Trésor en 2018. Elle fournit des directives et des règles afin d’appuyer la gouvernance prudente des régimesNote de bas de page 8 et veille à ce que des actifs suffisants soient accumulés pour couvrir le coût des prestations acquises. Les méthodes, les hypothèses et les résultats de la présente évaluation actuarielle sont conformes aux dispositions de la Politique de financement.

Les données financières sur lesquelles repose cette évaluation se composent :

- des actifs investis de la Caisse que le gouvernement réserve pour le paiement des prestations à l’égard du service depuis le 1er avril 2000;

- du Compte, établi pour faire un suivi des obligations de retraite du gouvernement à l’égard du service avant le 1er avril 2000;

- des Comptes des RC, établis pour faire un suivi des prestations en excédent des prestations maximales prévues pour les régimes de retraite enregistrés selon la Loi de l’impôt sur le revenu.

Un sommaire des actifs et du solde des comptes figure à l’annexe C.

Les données sur les participants sont fournies par Services publics et Approvisionnement Canada (SPAC). Ces données ainsi que les tests effectués sur celles-ci sont résumés à l’annexe D.

Cette évaluation a été préparée conformément à la pratique actuarielle reconnue au Canada, selon les méthodes et hypothèses résumées aux annexes E à I.

Toutes les hypothèses utilisées dans le présent rapport sont celles basées sur la meilleure estimation et ne comportent aucune marge pour écarts défavorables. Elles sont individuellement raisonnables et dans l’ensemble appropriées aux fins de l’évaluation en date du présent rapport.

Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées afin de refléter les tendances économiques et les résultats démographiques observés. Une description complète des hypothèses utilisées figure aux annexes F à I.

Le tableau 7 présente une comparaison des hypothèses économiques du présent rapport et celles du rapport précédent.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Taux d'inflation prévu | 2,0 % | 2,0 % |

| Augmentation réelle des gains moyens admissibles | 0,7 % | 0,8 % |

| Rendement réel de la Caisse | 3,9 % | 4,0 % |

| Taux d'intérêt projeté réel du Compte | 2,1 % | 2,7 % |

| Taux d'intérêt projeté réel des Comptes RC n° 1 et RC n° 2 | 2,1 % | 2,7 % |

Le tableau 8 présente une comparaison des hypothèses démographiques du présent rapport et celles du rapport précédent.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Hausses salariales liées à l'ancienneté et l'avancement | ||

| Hommes | 0,6 - 5,9 % | 0,6 - 5,6 % |

| Femmes | 0,7 - 6,1 % | 0,7 - 5,7 % |

| Espérance de vie à 65 ansTableau 8 - Note de bas de page 1 | ||

| Hommes | 22,9 années | 21,9 années |

| Femmes | 24,6 années | 23,7 années |

| Âge de retraite moyen | ||

| Groupe 1 | 60,1 ans | 59,3 ans |

| Groupe 2 | 62,1 ans | 61,6 ans |

Tableau 8 Note de bas de page

|

||

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID-19. L’exemple notable est celui des hypothèses des années de régime 2020 à 2024 à l’égard du maximum des gains annuels ouvrant droit à pension (MGAP) et du maximum des gains admissibles (MGA). L’incidence de la COVID-19 sur les hypothèses économiques est expliqué à l’annexe F. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d’évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l’avenir.

2. Résultats de l’évaluation

Cette évaluation repose sur les obligations du gouvernement établies par la loi et résumées aux annexes A et B ainsi que sur les données financières et celles relatives aux participants résumées respectivement aux annexes C et D. Elle a été préparée conformément à la pratique actuarielle reconnue en utilisant les méthodes et les hypothèses résumées aux annexes E à L. Les résultats futurs, qui seront différents des hypothèses correspondantes, entraîneront des gains ou des (pertes) qui seront présentés dans les prochains rapports.

2.1 Situation financière – LPFP

Depuis le 1er avril 2000, les cotisations du gouvernement et des employés en vertu du Régime sont créditées à la Caisse et la somme des cotisations nette des prestations payables et des frais d’administration est transférée à l’Office d’investissement des régimes de pensions du secteur public (OIRPSP) aux fins de placement sur les marchés financiers.

Nous présentons ici la situation financière au 31 mars 2020 des deux mécanismes de financement associés à la LPFP. Les résultats de l’évaluation précédente sont montrés à titre de comparaison.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Solde enregistré du compte | 91 516 | 94 209 |

| Valeur actualisée des cotisations pour service antérieur | 21 | 61 |

| Total | 91 537 | 94 270 |

| Passif actuariel | ||

| Cotisants actifs | 12 422 | 17 142 |

| Cotisants inactifs | 111 | 80 |

| Pensionnés retraités | 76 266 | 69 978 |

| Pensionnés invalides | 2 523 | 2 617 |

| Survivants à charge | 6 985 | 6 526 |

| Paiements en suspens | 7 | 12 |

| Frais d'administration | 523 | 782 |

| Passif actuariel total | 98 837 | 97 137 |

| Excédent/(insuffisance) actuariel | (7 300) | (2 867) |

Conformément à la LPFP, l’insuffisance actuarielle de 7 300 millions de dollars pourrait être amortie sur une période d’au plus 15 ans à compter du 31 mars 2022. Si l’insuffisance était amortie sur la période maximale, 15 crédits annuels égaux de 626 millions de dollars pourraient être portés au Compte. Le montant ainsi que les modalités d’amortissement sont fixés par le président du Conseil du Trésor.

Il est prévu que le gouvernement élimine l’insuffisance actuarielle par un crédit spécial unique au Compte de 7 805 millions de dollars au 31 mars 2022, soit le montant de l’insuffisance actuarielle accumulée avec intérêts entre le 31 mars 2020 et le 31 mars 2022.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Actif | ||

| Valeur marchande des actifs | 123 433 | 98 770 |

| Ajustement actuarielTableau 10 - Note de bas de page 1 | 1 248 | (6 672) |

| Valeur actualisée des cotisations pour service antérieur | 728 | 858 |

| Valeur actuarielle de l'actif total | 125 409 | 92 956 |

| Passif actuariel | ||

| Cotisants actifs | 68 398 | 57 387 |

| Cotisants inactifs | 210 | 114 |

| Pensionnés retraités | 39 237 | 27 617 |

| Pensionnés invalides | 1 929 | 1 435 |

| Survivants à charge | 963 | 624 |

| Paiements en suspens | 172 | 136 |

| Passif total | 110 909 | 87 313 |

| Surplus/(déficit) actuariel | 14 500 | 5 643 |

Tableau 10 Note de bas de page

|

||

Au 31 mars 2020, la Caisse affichait un surplus de 14 500 millions de dollars et le ratio de financement était de 113,1 %. Par conséquent, aucun paiement spécial n’est requis et il n’y a pas de surplus non autoriséNote de bas de page 9.

2.2 - Conciliation des changements de la situation financière – LPFP

Le tableau 11 présente les changements dans la situation financière pour le Compte et la Caisse ainsi qu’une explication des principaux éléments ayant causé les changements.

| Excédent/(insuffisance) actuariel du Compte | Surplus/(Déficit) de la Caisse | |

|---|---|---|

| Au 31 mars 2017 | (2 867) | 5 643 |

| Gains de placement reconnus au 31 mars 2017 | - | 6 672 |

| Changement de méthodologie | (57) | 1 235 |

| Correction rétroactive des données sur la population | (129) | (895) |

| Position financière initiale révisée au 31 mars 2017 | (3 053) | 12 655 |

| Intérêt prévu sur la situation financière initiale | (381) | 2 036 |

| Crédits / Paiements spéciaux | 3 225 | 377 |

| Gains et (pertes) d'expérience nets | 327 | 1 479 |

| Modifications apportées aux hypothèses actuarielles | (7 598) | (3 400) |

| Modifications de la valeur actualisée des frais d'administration | 181 | - |

| Modifications de la valeur actualisée des cotisations pour service antérieur | (1) | 105 |

| Pertes de placement non reconnus au 31 mars 2020 | - | 1 248 |

| Au 31 mars 2020 | (7 300) | 14 500 |

2.2.1 Gains de placement reconnus au 31 mars 2017

Une méthode d’évaluation de l’actif actuariel qui minimise l’incidence des fluctuations à court terme de la valeur marchande de l’actif a été appliquée dans le rapport d’évaluation précédent. Ainsi, la valeur actuarielle de l’actif de la Caisse était inférieure de 6 672 millions de dollars à sa valeur marchande.

2.2.2 Changement de méthodologie

Deux changements ont été apportés depuis la dernière évaluation :

- utilisation d’un nouveau logiciel pour effectuer l’évaluation actuarielle;

- en raison de ce changement, l’utilisation de l’âge au dernier anniversaire a été remplacée par celle de l’âge le plus proche. Ces deux méthodologies sont détaillées à l’annexe E.2.4.

Ensemble, ces changements ont fait augmenter le passif du Compte de 57 millions de dollars et réduit celui de la Caisse de 1 235 millions de dollars.

2.2.3 Corrections rétroactives des données sur la population

Les données sur la population, administrées par SPAC, sont constamment sujettes à des changements rétroactifs tels que les changements découlant des négociations syndicales. L’impact de ces changements augmente de 129 millions de dollars le passif du Compte au 31 mars 2017 et de 895 millions de dollars le passif initial de la Caisse à la même date.

2.2.4 Intérêt prévu sur la situation financière initiale révisée

L’intérêt prévu durant la période entre les évaluations augmente de 381 millions de dollars l’insuffisance du Compte alors qu’il augmente de 2 036 millions de dollars le surplus de la Caisse.

Ces montants d’intérêt sont basés sur les rendements du Compte et de la Caisse prévus dans le rapport précédent pour la période de trois ans entre les évaluations.

2.2.5 Crédits/Paiements spéciaux effectués pendant la période entre les évaluations

Le gouvernement a fait un crédit spécial unique pour éliminer l’insuffisance de 2 867 millions de dollars constatée dans le Compte au 31 mars 2017. Compte tenu de l’intérêt prévu, ce crédit a entraîné une augmentation de 3 225 millions de dollars du solde du Compte au 31 mars 2020.

Un déficit a été constaté dans la Caisse au 31 mars 2014 et devait être amorti sur une période de 15 ans selon la loi. Un paiement spécial de 340 millions de dollars a été versé à la Caisse pendant la période entre les évaluations, entraînant ainsi une augmentation de 377,0 millions de dollars de l’actif de la Caisse en tenant compte de l’intérêt prévu au 31 mars 2020.

2.2.6 Gains et (pertes) d’expérience

Depuis l’évaluation précédente, les gains et pertes d’expérience ont réduit le surplus du Compte de 327 millions de dollars et augmenté le surplus de la Caisse de 1 479 millions de dollars. Les éléments principaux des gains et pertes expérience figurent au tableau 12.

| Compte | Caisse | |

|---|---|---|

| Hypothèses démographiques (i) | ||

| Nouveaux participants | 30 | 140 |

| Réembauche de retraités | 0 | (35) |

| Cessations | (5) | (262) |

| Retraites | (382) | (599) |

| Invalidités avec pension | (13) | (62) |

| Décès de participants actifs | 8 | (133) |

| Décès de pensionnés retraités | (216) | (70) |

| Décès de pensionnés invalides | (23) | (55) |

| Décès de survivants | 8 | 0 |

| Total | (593) | (1 076) |

| Revenus de placement (ii) | (56) | 583 |

| Différence service/cotisations (iii) | 2 | 571 |

| Différence débours réels/débours prévus (iv) | (39) | 172 |

| Indexation des prestations (v) | 381 | 218 |

| Hausses salariales liées à l'ancienneté et l'avancement (vi) | 223 | 999 |

| Augmentations salariales économiques (vii) | 43 | 321 |

| Augmentations du MGAP et du MGA | 0 | 16 |

| Paiements en suspens | 5 | (36) |

| Partage des prestations de retraite | 6 | 52 |

| Frais d'administration | 17 | (13) |

| Divers | 338 | (329) |

| Gains et (pertes) d'expérience | 327 | 1 479 |

-

Dans leur ensemble, les résultats démographiques ont eu pour effet d’augmenter le passif du Compte de 593 millions de dollars et celui de la Caisse de 1 076 millions de dollars. Les augmentations des passifs sont en grande partie attribuables :

-

au nombre de départs à la retraite plus élevé que prévu;

-

aux valeurs de transfert supérieures qui ont été versées à la cessation des participants actifs;

-

au fait que les résultats de mortalité étaient différents des prévisions, ce qui a entraîné une perte.

-

-

Les taux d’intérêt crédités au Compte ont été dans l’ensemble inférieurs aux rendements projetés prévus dans l’évaluation précédente, entraînant ainsi une perte de 56 millions de dollars.

-

Le rendement sur la Caisse pour les années du régime 2018 à 2020 était de 9,8 %, 7,1 % et -0,6 % comparativement aux rendements attendus respectifs de 4,7 %, 5,1 % et 5,5 %. Par conséquent, la Caisse a enregistré des gains d’investissement de 583 millions de dollars au cours de la période de trois ans entre les évaluations.

-

-

Une accumulation de service crédité différente de celle attendue a entraîné une réduction de 2 millions de dollars de l’insuffisance actuarielle du Compte. Des cotisations pour rachats de services et services à temps partiel inférieures aux prévisions ont entraîné une augmentation de 571 millions de dollars du surplus de la Caisse.

-

Des prestations de retraite supérieures aux prestations anticipées ont entraîné une augmentation de 39 millions de dollars de l’insuffisance actuarielle du Compte, tandis que des prestations de retraite inférieures aux prestations anticipées se sont traduites par une hausse de 172 millions de dollars du surplus actuariel de la Caisse.

-

L’indexation de janvier 2018 à janvier 2020 a été, dans l’ensemble, inférieure de 0,6 % à l’indexation prévue des prestations, entraînant une diminution de 381 millions de dollars du passif du Compte et une baisse de 218 millions de dollars du passif de la Caisse.

-

Des hausses salariales liées à l’avancement moins élevées que prévu ont eu pour effet de réduire le passif du Compte de 223 millions de dollars et de diminuer le passif de la Caisse de 999 millions de dollars.

-

Les augmentations salariales économiques ont été inférieures à celles attendues, entraînant ainsi une baisse du passif du Compte de 43 millions de dollars et une diminution du passif de la Caisse de 321 millions de dollars.

2.2.7 Révision des hypothèses actuarielles

Les hypothèses actuarielles ont été révisées en fonction des tendances économiques et des résultats démographiques décrits aux annexes F à I. Cette révision a augmenté l’insuffisance actuarielle du Compte de 7 598 millions de dollars et réduit le surplus de la Caisse de 3 400 millions de dollars. L’incidence de ces révisions est décrite au tableau 13 ci-après et les éléments les plus significatifs sont expliqués par la suite.

| Hypothèses | Compte | Caisse |

|---|---|---|

| Hypothèses économiques | ||

| Taux d'intérêt et de rendement | (7 304) | (4 921) |

| Augmentation des gains moyens | 108 | 2 120 |

| Taux d'indexation des rentes | (56) | (48) |

| Total | (7 252) | (2 849) |

| Hypothèses démographiques | ||

| Cessations d'emploi | (8) | (91) |

| Retraites ouvrant droit à pension | (45) | (20) |

| Invalidités ouvrant droit à pension | (3) | 11 |

| Taux de mortalité des cotisants et des pensionnés retraités | (656) | (718) |

| Taux de mortalité des pensionnés invalides | 26 | 15 |

| Taux de mortalité des conjoints survivants | (56) | (42) |

| Proportion des pensionnés mariés au décès | 163 | 105 |

| Hausses salariales liées à l'ancienneté et l'avancement | 8 | 104 |

| Différence d'âge entre les conjoints | 225 | 49 |

| Proportion des cotisants optant pour une rente différée | 0 | 11 |

| Divers | 0 | 25 |

| Total | (346) | (551) |

| Incidence nette de la révision | (7 598) | (3 400) |

L’incidence nette de la révision des hypothèses est en grande partie attribuable aux changements des hypothèses économiques.

Les révisions suivantes ont été apportées aux hypothèses économiques utilisées dans le rapport précédent :

- le taux de rendement réel ultime de la Caisse est diminué et passe de 4,0 % à 3,9 %;

- le taux de rendement réel ultime du Compte est diminué et passe de 2,7 % à 2,1 %;

- l’augmentation réelle ultime du MGAP et du MGA est diminuée et passe de 1,1 % à 1,0 %;

- l’augmentation réelle ultime des gains moyens est diminuée et passe de 0,8 % à 0,7 %.

Plus de détails sur les changements apportés aux hypothèses économiques sont décrits à l’annexe F.

La principale révision des hypothèses démographiques consiste en une modification des taux d’amélioration de la mortalité. Plus de détails sur les changements apportés aux hypothèses démographiques sont décrits à l’annexe G.

2.2.8 Modifications à l’égard de la valeur actualisée des frais d’administration

L’hypothèse du rapport précédent pour les frais annuels d’administration de 0,45 % de la rémunération admissible est réduite à 0,40 % dans le présent rapport. Cette baisse est basée sur une analyse de la tendance des frais d’administration imputés au Compte et à la Caisse au cours des trois dernières années.

Pour l’année du régime 2021, 44 % des frais d’administration totaux ont été imputés au Compte. Il est présumé que cette proportion continuera de diminuer à un rythme de 2,0 % par année, comme dans le rapport précédent. Les changements de l’hypothèse des frais d’administration annuels ont entraîné une diminution de 181 millions de dollars de l’insuffisance du Compte au 31 mars 2020.

2.2.9 Modifications à l’égard de la valeur actualisée des cotisations pour service passé

Le rachat de service passé en versements périodiques par les nouveaux cotisants depuis le dernier rapport et les changements apportés aux calendriers de paiement de certains cotisants ont entraîné une modification de la valeur actualisée des cotisations pour service passé. Ce changement a fait augmenter l’insuffisance du Compte de 1 million de dollars et le surplus de la Caisse de 105 millions de dollars.

2.2.10 Gains d’investissement non reconnus

Une méthode d’évaluation actuarielle de l’actif qui a pour but de minimiser l’incidence des fluctuations à court terme de la valeur marchande de l’actif a également été appliquée dans l’évaluation actuelle. Cette méthode, décrite à la section E.1, a produit une valeur actuarielle de l’actif qui est de 1 248 millions de dollars supérieure à la valeur marchande de l’actif de la Caisse au 31 mars 2020.

2.3 Certificat de coût en vertu de la LPFP

2.3.1 Coût pour le service courant

Les détails du coût pour le service courant pour l’année du régime 2022 et la conciliation avec le coût pour le service courant pour l’année 2019 figurent aux tableaux suivants.

| Cotisations requises des participants | 2 675 |

|---|---|

| Cotisation du gouvernement | 2 701 |

| Coût pour le service courant | 5 376 |

| Rémunération admissible prévue | 27 332 |

| Coût pour le service courant en pourcentage de la rémunération admissible | 19,67 % |

| Pour l'année du régime 2019 | 20,16 |

|---|---|

| Variation prévue du coût pour le service courant | (0,47) |

| Changement de méthodologie | (0,20) |

| Variation des données démographiques | (0,47) |

| Modifications apportées aux hypothèses | |

| Hypothèses économiques | 0,47 |

| Hypothèses démographiques | 0,18 |

| Pour l'année du régime 2022 | 19,67 |

2.3.2 Projection du coût pour le service courant

Le coût pour le service courant est acquitté conjointement par les participants au régime et le gouvernement. Les taux de cotisation des participants du groupe 1 et du groupe 2 sont déterminés afin d’établir la part de la cotisation du gouvernement à 50 % du coût pour le service courant. Il est déterminé en fonction de l’année civile et figure au tableau 2.

Le tableau 16 présente le coût pour le service courant par année du régime, exprimé en millions de dollars ainsi qu’en pourcentage de la rémunération admissible prévue.

| Année du régime | En millions de dollars | Pourcentage de la rémunération admissible | Portion acquittée par le gouvernementTableau 16 - Note de bas de page 1 | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2022 | 2 675 | 2 701 | 5 376 | 9,79 % | 9,88 % | 19,67 % | 50,23 % |

| 2023 | 2 778 | 2 807 | 5 585 | 9,73 % | 9,83 % | 19,56 % | 50,26 % |

| 2024 | 2 874 | 2 904 | 5 778 | 9,67 % | 9,77 % | 19,44 % | 50,26 % |

| 2025 | 2 971 | 3 003 | 5 974 | 9,63 % | 9,74 % | 19,37 % | 50,28 % |

Tableau 16 Note de bas de page

|

|||||||

2.3.3 Frais d’administration

Les frais d’administration de la Caisse sont inclus dans le coût total pour le service courant et sont estimés comme suit :

| Année | (en millions de dollars) |

|---|---|

| 2022 | 68 |

| 2023 | 74 |

| 2024 | 79 |

| 2025 | 84 |

Les frais d’administration du Compte ont été capitalisés et sont inclus dans le passif actuariel du bilan.

2.3.4 Cotisations pour service antérieur racheté

Les cotisations des participants et du gouvernement pour rachat de service antérieur ont été estimées comme suit :

| Année du régime | Compte | Caisse | ||

|---|---|---|---|---|

| Cotisants | Gouvernement | Cotisants | Gouvernement | |

| 2022 | 2 | 2 | 97 | 71 |

| 2023 | 2 | 1 | 95 | 67 |

| 2024 | 1 | 1 | 93 | 63 |

| 2025 | 1 | 1 | 92 | 59 |

2.4 Sensibilité des résultats d’évaluation aux hypothèses

L’information exigée par la loi, présentée dans la partie principale de ce rapport, a été dérivée en utilisant des hypothèses démographiques et économiques futures basées sur la meilleure estimation. Les hypothèses clés sont des hypothèses pour lesquelles un changement d’ordre raisonnable peut avoir un impact significatif sur les résultats financiers à long terme. Elles sont décrites aux annexes F et G. En raison de la durée de la période de projection et du nombre d’hypothèses requises, il est peu probable que les résultats réels concordent précisément avec les hypothèses basées sur la meilleure estimation. Des tests de sensibilité individuels ont été effectués pour montrer les projections de la situation financière du régime selon diverses hypothèses.

La présente évaluation présuppose que les taux de mortalité actuellement applicables aux participants du Régime s’amélioreront au fil du temps, suivant les hypothèses d’amélioration de la mortalité du 30e Rapport actuariel du Régime de pensions du Canada. Le tableau 19 montre l’incidence de la variation des hypothèses d’amélioration de la mortalité sur le coût pour le service courant et le passif actuariel du Compte et de la Caisse pour l’année du régime 2021. L’hypothèse d’amélioration de la mortalité basée sur la meilleure estimation est décrite au tableau 61 de l’annexe G.

| Taux d'amélioration de la mortalité | Coût pour le service courant en pourcentage de la rémunération admissible | Passif actuariel (en millions de dollars) |

Espérance de vie à 65 ans en 2020 | |||||

|---|---|---|---|---|---|---|---|---|

| Compte | Caisse | |||||||

| Hommes | Femmes | |||||||

| 2022 | Incidence | Incidence | Incidence | |||||

| Base actuelle | 19,67 | Aucune | 98 837 | Aucune | 110 909 | Aucune | 22,9 | 24,6 |

| - si 0 % | 18,94 | (0,73) | 95 606 | (3 231) | 107 313 | (3 596) | 21,5 | 23,3 |

| - si l'ultime 50 % plus élevé | 19,82 | 0,15 | 99 126 | 289 | 111 503 | 594 | 23,1 | 24,8 |

| - si l'ultime 50 % moins élevé | 19,51 | (0,16) | 98 551 | (286) | 110 313 | (596) | 22,6 | 24,5 |

| - si tenu au niveau de 2021 | 20,23 | 0,56 | 100 677 | 1 840 | 113 413 | 2 504 | 23,9 | 25,4 |

Le tableau 20 montre l’incidence sur le coût pour le service courant et le passif actuariel du Compte et de la Caisse pour l’année du régime 2022 lorsque les hypothèses économiques clés sont modifiées d’un point de pourcentage par année.

| Hypothèse(s) révisée(s) | Coût pour le service courant (%) | Passif actuariel (en millions de dollars) | ||||

|---|---|---|---|---|---|---|

| Compte | Caisse | |||||

| 2022 | Incidence | Incidence | Incidence | |||

| Aucune (c.-à-d. base actuelle) | 19,67 | Aucune | 98 837 | Aucune | 110 909 | Aucune |

| Rendement des placements | ||||||

| - si 1 % plus élevé | 15,80 | (3,87) | 88 204 | (10 633) | 93 866 | (17 043) |

| - si 1 % moins élevé | 25,03 | 5,36 | 111 769 | 12 932 | 133 072 | 22 163 |

| Indexation des prestations | ||||||

| - si 1 % plus élevé | 21,97 | 2,30 | 110 989 | 12 152 | 124 634 | 13 725 |

| - si 1 % moins élevé | 17,71 | (1,96) | 88 599 | (10 238) | 99 267 | (11 642) |

| Salaires, MGAP et MGA | ||||||

| - si 1 % plus élevé | 21,53 | 1,86 | 98 990 | 153 | 115 933 | 5 024 |

| - si 1 % moins élevé | 18,10 | (1,57) | 98 703 | (134) | 106 523 | (4 386) |

| InflationTableau 20 - Note de bas de page 1 | ||||||

| - si 1 % plus élevé | 19,21 | (0,46) | 98 433 | (404) | 109 463 | (1 446) |

| - si 1 % moins élevé | 20,15 | 0,48 | 99 263 | 426 | 112 410 | 1 501 |

Tableau 20 Note de bas de page

|

||||||

Les différences entre les résultats ci-dessus et ceux de l’évaluation peuvent également servir de fondement pour évaluer de manière approximative l’incidence d’autres variations numériques d’une des hypothèses clés, dans la mesure où cette incidence est supposée linéaire.

2.5 Situation financière – RC

Cette section montre la situation financière des Comptes des RC au 31 mars 2020. Les résultats de l’évaluation précédente y figurent aussi à des fins de comparaison.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Solde enregistré du compte des RC n° 1 | 1 315 | 1 193 |

| Impôt remboursable | 1 297 | 1 184 |

| Valeur actualisée des cotisations pour service antérieur | 3 | 2 |

| Total | 2 615 | 2 379 |

| Passif actuariel | ||

| Gains admissibles au-delà du plafond fiscal | ||

| • Cotisants | 689 | 592 |

| • Pensionnés | 1 003 | 666 |

| Allocation de survivant | ||

| • Cotisants | 99 | 97 |

| • Pensionnés | 363 | 228 |

| Anciens administrateurs généraux | 38 | 35 |

| Passif actuariel total | 2 192 | 1 618 |

| Excédent/(insuffisance) actuariel | 423 | 761 |

La somme du solde enregistré du RC n° 1, de l’impôt remboursable et de la valeur actualisée des coût pour le service passé au 31 mars 2020 est de 2 615 millions de dollars. Cette somme excède de 423 millions de dollars le passif actuariel de 2 192 millions de dollars.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Solde enregistré du compte des RC n° 2 | 628 | 718 |

| Impôt remboursable | 644 | 731 |

| Total | 1 272 | 1 449 |

| Passif actuariel | 1 142 | 1 208 |

| Excédent/(insuffisance) actuariel | 130 | 241 |

Depuis l’évaluation précédente, l’excédent actuariel du compte des RC no 2 est passé de 241 millions de dollars à 130 millions de dollars.

2.6 Coût pour le service courant – compte des RC n° 1

Le coût projeté pour le service courant, acquitté conjointement par les participants et le gouvernement, a diminué de 0,05 % et se situe à 0,18 % de la rémunération admissible pour l’année du régime 2022 dans cette évaluation, comparativement à 0,23 % de la rémunération admissible dans le rapport actuariel précédent.

Le coût pour le service courant pour le RC n° 1 est estimé à 0,18 % de la rémunération admissible pour les années du régime de 2022 à 2025.

Le tableau 23 présente le coût estimé pour le service courant du RC n° 1 pour les quatre prochaines années du régime.

| Année du régime | ||||

|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2025 | |

| Coût pour le service courant | ||||

| Gains admissibles au-delà du plafond fiscal | 34,1 | 33,3 | 32,2 | 30,8 |

| Allocation de survivant | 11,5 | 12,3 | 12,9 | 13,6 |

| Total | 45,7 | 45,7 | 45,2 | 44,4 |

| Cotisations des participants | ||||

| Gains admissibles au-delà du plafond fiscal | 7,9 | 6,8 | 7,4 | 8,0 |

| Total | 7,9 | 6,8 | 7,4 | 8,0 |

| Coût pour le service courant attribuable au gouvernement | 37,8 | 38,9 | 37,8 | 36,4 |

Le coût pour le service courant des anciens administrateurs généraux est négligeable pour les années 2022 à 2025 en raison du très faible nombre de participants actifs.

2.7 Sommaire du coût estimatif pour le gouvernement

Le tableau 24 présente les crédits estimatifs pour le gouvernement enver le RC n° 1 et le Compte sur une base d’année du régime. Le tableau 25 résume le coût estimatif du gouvernement pour la Caisse sur une base d’année du régime.

| Année du régime | RC n° 1 | Compte de pension de retraite | Crédit total du gouvernement | |

|---|---|---|---|---|

| Coût pour le service courant | Coût pour le service antérieur | Crédits spéciaux prévus | ||

| 2022 | 38 | 2 | 7 805 | 7 845 |

| 2023 | 39 | 1 | 0 | 40 |

| 2024 | 38 | 1 | 0 | 39 |

| 2025 | 36 | 1 | 0 | 37 |

| Année du régime | Coût pour le service courant | Coût pour le service antérieur | Coût total du gouvernement |

|---|---|---|---|

| 2022 | 2 701 | 71 | 2 772 |

| 2023 | 2 807 | 95 | 2 902 |

| 2024 | 2 904 | 93 | 2 997 |

| 2025 | 3 003 | 92 | 3 095 |

3. Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur les rapports relatifs aux pensions publiques,

- les données sur lesquelles l’évaluation s’appuie sont suffisantes et fiables aux fins de l’évaluation;

- les hypothèses sont individuellement raisonnables et, dans l’ensemble, appropriées aux fins de l’évaluation;

- les méthodes utilisées sont appropriées aux fins de l’évaluation.

Nous avons préparé ce rapport et exprimé les opinions qui y figurent conformément à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (Section générale et Normes de pratique applicables aux régimes de retraite) de l’Institut canadien des actuaires.

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID-19. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d’évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l’avenir.

À notre connaissance, après discussion avec le ministère des Services publics et Approvisionnement Canada et le Secrétariat du Conseil du Trésor, il n’y a pas eu d’événements subséquents entre la date d’évaluation et la date de ce rapport qui auraient un effet matériel sur les résultats de cette évaluation.

Assia Billig, FICA, FSA

Actuaire en chef

Laurence Frappier, FICA, FSA

Véronique Ménard, FICA, FSA

Ottawa (Canada)

29 septembre 2021

Annexe A - Sommaire des dispositions du régime

Le gouvernement fédéral offre à ses employés un régime de retraite depuis 1870. Des pensions sont accordées aux membres de la fonction publique, principalement en vertu de la Loi sur la pension de la fonction publique (LPFP) promulguée en 1954 et modifiée par la suite. Des prestations sont aussi versées aux fonctionnaires en vertu de la Loi sur les régimes de retraite particuliers. Les prestations peuvent être modifiées conformément à la Loi sur le partage des prestations de retraite s’il y a rupture de l’union conjugale.

Changements depuis la dernière évaluation

La Loi sur la pension de la fonction publique a été modifiée par le projet de loi C-97 qui a reçu la sanction royale le 21 juin 2019. Ce changement a notamment entraîné une modification de la règle régissant le surplus non autorisé, faisant ainsi passer le surplus autorisé de 10 % à 25 % du passif.

Des amendements mineurs ont été apportés à la LPFP et au règlement sur la pension de la fonction publique depuis la dernière évaluations. Ces modifications n’ont eu aucun impact sur l’évaluation actuarielle du régime.

Sommaire des prestations de retraite

Les prestations de retraite accordées en vertu des dispositions de la LPFP, qui sont conformes à la Loi de l’impôt sur le revenu, sont résumées dans la présente annexe. La partie des prestations qui excède les limites de la Loi de l’impôt sur le revenu pour les régimes de pension agréés est accordée en vertu des régimes compensatoires décrits à l’annexe B.

En cas de divergence entre le présent résumé et les dispositions de la législation, cette dernière a préséance.

A.1 Adhésion

Sous réserve des exceptions mentionnées au paragraphe suivant, l’adhésion au régime est obligatoire pour tous les employés à temps plein et à temps partiel qui travaillent au moins 12 heures par semaine dans la fonction publique (sauf ceux qui, le 4 juillet 1994, n’ont pas été dans l’obligation d’adhérer). Cela comprend tous les postes de quelque ministère que ce soit ou d’une partie :

- du gouvernement exécutif du Canada;

- du Sénat et de la Chambre des communes;

- de la bibliothèque du Parlement;

- de tout conseil, commission ou société figurant dans une annexe de la Loi, ainsi que certains autres employés désignés, par le président du Conseil du Trésor, comme cotisants à titre individuel ou comme membres d’une catégorie de personnes embauchées pour un emploi saisonnier et certains autres.

Les principales catégories d’employés de la fonction publique auxquelles la Loi ne s’applique pas sont :

- les employés à temps partiel travaillant moins de 12 heures par semaine;

- les personnes recrutées sur place à l’étranger;

- le personnel de certains conseils, commissions ou sociétés d’État visé par un régime de retraite distinct;

- les employés saisonniers, et certains autres, à moins qu’ils ne soient désignés par le président du Conseil du Trésor comme cotisants.

Depuis la dernière évaluation, aucune entité n’a quitté le régime.

A.2 Cotisations

A.2.1 Participants

Des taux de cotisation différents s’appliquent aux cotisants du groupe 1Note de bas de page 10 et du groupe 2Note de bas de page 11. Les taux prévus sont en accord avec l’objectif du gouvernement d’atteindre un rapport de partage des coûts du service courant de 50 : 50 pour le gouvernement et les cotisants.

Durant les 35 premières années de service admissible, les participants cotisent selon les taux du tableau qui suit.

| Année civile | Groupe 1 | Groupe 2 | ||||

|---|---|---|---|---|---|---|

| Jusqu'au MGAP | Au-dessus du MGAP | Jusqu'au MGAP | Au-dessus du MGAP | |||

| 2020Tableau 26 - Note de bas de page 1 | 9,53 % | 11,72 % | 8,69 % | 10,15 % | ||

| 2021Tableau 26 - Note de bas de page 2 | 9,83 % | 12,26 % | 8,89 % | 10,59 % | ||

| 2022 | 9,36 % | 12,48 % | 7,95 % | 11,82 % | ||

| 2023 | 9,35 % | 12,37 % | 7,93 % | 11,72 % | ||

| 2024 | 9,35 % | 12,25 % | 7,94 % | 11,54 % | ||

Tableau 26 Notes de bas de page

|

||||||

Les taux de cotisation qui sont montrés pour les années civiles postérieures à 2022 sont des estimés et sont sujets à être modifiés.

Après 35 années de service admissible, les participants cotisent seulement 1 % des gains admissibles.

Pour conserver leur droit à une prestation de retraite anticipée, les employés de Service correctionnel Canada (SCC) avec « service opérationnel équivalent » doivent verser une cotisation correspondant à 0,62 % des gains totaux au cours de l’année civile, en plus de la cotisation selon les taux indiqués ci‑dessus.

A.2.2 Gouvernement

A.2.2.1 Service courant

Le gouvernement fixe la cotisation mensuelle pour le service courant de manière à ce qu’elle soit suffisante, une fois combinée aux cotisations salariales au titre du service courant et aux revenus d’intérêt prévus, pour couvrir le coût, estimé par le président du Conseil du Trésor, de toutes les prestations futures payables constituées à l’égard du service ouvrant droit à pension au cours du mois et des frais d’administration de la Caisse.

A.2.2.2 Service antérieur racheté

Pour le service antérieur racheté, le gouvernement verse habituellement les mêmes cotisations que les participants versent au Compte. Cependant, il ne verse aucune cotisation si le participant verse le taux double.

Les cotisations que le gouvernement verse à la Caisse pour le service antérieur racheté sont calculées avec le même ratio des cotisations du gouvernement aux cotisations des employés que celui utilisé pour calculer le coût pour le service courant. Dans le cas des participants qui versent le taux double, le gouvernement verse seulement l’excédent du ratio des cotisations du gouvernement aux cotisations des employés supérieur à 1.

A.2.2.3 Excédent et surplus actuariel

La LPFP permet au gouvernement :

- de débiter l’excédent de l’actif sur le passif actuariel du Compte, sous réserve de limites;

- de gérer le surplus actuariel, sous réserve de limites, de la Caisse au fur et à mesure,

- soit en réduisant les cotisations de l’employeur;

- soit en réduisant les cotisations de l’employeur et des employés;

- soit en effectuant des retraits.

A.2.2.4 Insuffisance et déficit actuariel

Conformément à la LPFP, si une insuffisance actuarielle du Compte ou un déficit actuariel de la Caisse sont identifiés par une évaluation actuarielle triennale prévue par la loi, ils seront amortis sur une période d’au plus 15 ans.

Le président du Conseil du Trésor fixera le moment ainsi que les modalités de cet amortissement. L’insuffisance ou le déficit doivent être entièrement réglés au plus tard à la fin du quinzième exercice suivant le dépôt de ce rapport.

A.3 Description sommaire des prestations

Le Régime vise à fournir aux participants admissibles des rentes viagères liées à la rémunération. Le régime prévoit également des prestations aux participants suite à une invalidité et des prestations aux conjoints et aux enfants suite à un décès.

Sous réserve de la coordination des rentes versées par le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ), le montant initial de la rente correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutive de cinq ans, multiplié par le nombre d’années de service ouvrant droit à pension, à concurrence de 35 ans. La rente versée est indexée chaque année en fonction de l’Indice des prix à la consommation. Cette indexation s’applique également aux rentes différées pendant qu’elles ne sont pas en paiement.Des notes détaillées sur l’aperçu qui suit figurent à la section A.4.

| Type de cessation pour cotisants | Prestation |

|---|---|

| Moins de deux ans de serviceTableau - Note de bas de page 1 | Remboursement des cotisations |

| Deux ans de service ou plusTableau - Note de bas de page 1; et | |

| Invalidité | Rente immédiate |

| Décès sans conjoint survivant ou enfants admissibles | Prestations minimales |

| Décès avec conjoint survivant ou enfants admissibles | Allocation(s) annuelle(s) au survivant |

| Cessation avant l’âge de 45 ans, sauf en cas de décès ou d’invalidité | |

| Service opérationnel effectif entre 20 et 25 années de service | Allocation annuelle au titre du service opérationnel effectifTableau - Note de bas de page 2 |

| Service opérationnel effectif de plus de 25 années de service | Rente immédiate |

| Autrement | Rente différée (RD) ou valeur de transfert (VT) |

| Cessation entre 45 et 49 ans, sauf en cas de décès ou d’invalidité | |

| Service opérationnel équivalent de 20 ans ou plus | Allocation annuelle au titre du service opérationnel équivalentTableau - Note de bas de page 3 |

| Service opérationnel effectif entre 20 et 25 ans | Allocation annuelle au titre du service opérationnel effectifTableau - Note de bas de page 2 |

| Service opérationnel effectif de 25 ans ou plus | Rente immédiate |

| Autrement | RD ou VT |

| Cessation à partir de l’âge de 50 ans, sauf en cas de décès ou d’invalidité | |

| Service opérationnel équivalent entre 20 et 25 années de service | Allocation annuelle au titre du service opérationnel équivalentTableau - Note de bas de page 3 |

| Service opérationnel équivalent de 25 ans ou plus | Rente immédiate |

| Service opérationnel effectif entre 20 et 25 ans | Allocation annuelle au titre du service opérationnel effectifTableau - Note de bas de page 2 |

| Service opérationnel effectif de 25 ans ou plus | Rente immédiate |

| Autrement, mais pour le groupe 1, à l’âge de 60 ans ou plus, ou à l’âge de 55 ans ou plus et 30 années de service ou plus | Rente immédiate |

| Autrement, mais pour le groupe 2, à l’âge de 65 ans ou plus, ou à l’âge de 60 ans ou plus et 30 années de service ou plus | Rente immédiate |

| Autrement | RD ou allocation annuelle |

| Titulaires d’une rente différée ou immédiate – Type de cessation | Prestation |

| Groupe 1, invalidité avant l’âge de 60 ans et ayant droit à une rente différée ou à une allocation annuelle | Rente immédiate |

| Groupe 2, invalidité avant l’âge de 65 ans et ayant droit à une rente différée ou à une allocation annuelle | Rente immédiate |

| Décès sans conjoint survivant ou sans enfants admissibles | Prestations minimales |

| Décès avec conjoint survivant ou enfants admissibles | Allocation(s) annuelle(s) aux survivants |

Tableau - Note de bas de page

|

|

A.4 Notes explicatives

A.4.1 Gains admissibles

Les gains admissibles correspondent aux gains annuels provenant d’un emploi (à l’exception des heures supplémentaires, mais incluant les allocations admissibles, comme les primes au bilinguisme) d’un cotisant.

La rémunération admissible correspond à l’ensemble des gains admissibles de tous les cotisants ayant cumulé moins de 35 années de service ouvrant droit à pension.

A.4.2 Indexation

A.4.2.1 Rajustement en fonction de l’indexation

Toutes les rentes (rentes et allocations) immédiates et différées sont rajustées chaque année en janvier en fonction de l’augmentation, au 30 septembre de l’année précédente, de l’indice moyen des prix à la consommation sur la période de 12 mois précédente. Si le rajustement est négatif, les rentes ne sont pas diminuées pour cette année. Toutefois, le rajustement suivant est réduit en conséquence.

A.4.2.2 Premier rajustement en fonction de l’indexation

Les rajustements en fonction de l’indexation s’appliquent à compter de la fin du mois de la cessation d’emploi. Le premier rajustement annuel suivant la cessation est réduit au prorata.

A.4.2.3 Début des paiements d’indexation

La partie indexée d’une rente de retraite, d’invalidité ou de survivant commence à être payée seulement lorsque la rente débute. Toutefois, pour que l’indexation soit versée dans le cas de la rente de retraite au titre du service opérationnel, le pensionné doit être âgé :

- d’au moins 55 ans et la somme de son âge et de ses années de service ouvrant droit à pension doit égaler au moins 85; ou

- d’au moins 60 ans.

A.4.3 Service ouvrant droit à pension, service opérationnel « effectif » et « équivalent »

Le service ouvrant droit à pension d’un cotisant inclut toutes les périodes de service dans la fonction publique pour lesquelles il a dû cotiser ou a choisi de le faire, s’il en avait le droit, ainsi que toutes les autres périodes de service pour lesquelles le cotisant a choisi de verser les cotisations spéciales requises au Compte de la fonction publique ou à la Caisse. Le nombre d’années de service ouvrant droit à pension est limité à 35 ans.

Le service opérationnel effectif vise les employés de SCC qui travaillent dans des pénitenciers fédéraux, des bureaux de libération conditionnelle et des centres correctionnels communautaires. Plus précisément, le service opérationnel est défini comme tout service accompli par une personne employée par SCC et dont le principal lieu de travail n’est pas : l’administration centrale ou une administration régionale de SCC; les bureaux du commissaire de SCC; un collège régional du personnel de SCC ou tout autre établissement offrant une formation similaire aux employés de SCC.

Le service opérationnel équivalent vise les employés qui ont été affectés au service opérationnel de SCC durant une ou plusieurs périodes totalisant au moins 10 ans, qui ont cessé d'être affectés au service opérationnel, mais qui sont toujours des employés de SCC et qui choisissent de continuer d'accumuler du service opérationnel et qui versent la cotisation additionnelle correspondant à 0,62 % des gains.

A.4.4 Remboursement des cotisations

L’expression remboursement des cotisations signifie le paiement d’un montant égal aux cotisations accumulées à l’égard du service antérieur et courant, versées ou transférées par le cotisant au régime. L’intérêt est crédité trimestriellement sur les cotisations remboursées conformément au rendement des placements de la Caisse.

A.4.5 Rente immédiate

L’expression rente immédiate signifie une rente non réduite qui devient payable immédiatement par suite d’une retraite ou d’une invalidité avec rente. Le montant annuel de cette rente correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutive de cinq ansNote de bas de page 12, multiplié par le nombre d’années de service ouvrant droit à pension, à concurrence de 35. Dans le cas des cotisants ayant des périodes de service à temps partiel, les gains utilisés dans la moyenne de cinq ans se fondent sur une semaine de travail à temps plein (37,5 heures), mais la moyenne obtenue est multipliée par la proportion du nombre d’heures travaillées par semaine (divisé par 37,5) au cours de la période totale de service ouvrant droit à pension.

Lorsqu’un pensionné atteint l’âge de 65 ans ou devient admissible à une rente d’invalidité en vertu du RPC/RRQ, le montant annuel de la rente est amputé d’un pourcentage correspondant au moins élevé des gains annuels indexés admissibles en vertu du RPC ou de la moyenne indexée des cinq années de gains admissibles sur laquelle la rente immédiate est basée, multiplié par les années de service ouvrant droit à pension en vertu du RPC. Le pourcentage applicable est 0,625%.

Les rentes sont payables en fin de mois jusqu’au mois au cours duquel le pensionné décède ou jusqu’à ce que le pensionné invalide soit rétabli (la rente serait alors payable au prorata). Une rente de survivant (note A.4.13) ou une prestation de décès résiduelle (note A.4.14) peut être payable au décès du pensionné.

A.4.6 Rente différée

Une rente différée est une rente payable à un ancien cotisant du groupe 1 qui atteint l’âge de 60 ans ou à un ancien cotisant du groupe 2 qui atteint 65 ans. Le montant annuel de la rente est calculé de la même manière qu’une rente immédiate (note A.4.5), puis indexé (note A.4.2) à compter de la date de cessation jusqu’à la date du début des prestations.

La rente différée d’un ancien cotisant du groupe 1 devient une rente immédiate si une période d’invalidité débute avant l’âge de 60 ans. Si l’invalidité cesse avant 60 ans, la rente immédiate est reconvertie à la rente différée initiale, sauf si le pensionné opte pour une allocation annuelle (notes A.4.8, A.4.9 et A.4.10) qui est l’équivalent actuariel prescrit d’une rente différée. De la même façon, la rente différée d’un ancien cotisant du groupe 2 devient une rente immédiate si une période d’invalidité débute avant l’âge de 65 ans. La rente est reconvertie à la rente différée initiale si l’invalidité cesse avant 65 ans, sauf si le pensionné opte pour une allocation annuelle comme décrit ci-dessus.

A.4.7 Valeur de transfert

Un participant qui n’est plus un employé de la fonction publique et a accumulé deux ans ou plus de service ouvrant droit à pension, a moins de 50 ans pour un ancien cotisant du groupe 1, ou moins de 55 ans pour un ancien cotisant du groupe 2, et qui est admissible à une rente différée, peut choisir de transférer la valeur actualisée de sa prestation, déterminée conformément au règlement, à

- un régime enregistré d’épargne‑retraite immobilisé du genre prescrit; ou

- un autre régime de pension agréé aux termes de la Loi de l’impôt sur le revenu; ou

- une institution financière aux fins de l’achat d’une rente différée ou immédiate immobilisée du genre prescrit.

A.4.8 Allocation annuelle du participant

Pour un participant du groupe 1, une allocation annuelle correspond à une rente payable immédiatement à la retraite ou dès que le cotisant atteint l’âge de 50 ans. Le montant de l’allocation est égal à celui de la rente différée à laquelle le cotisant aurait droit, réduit de 5 % pour chaque année entre l’âge 60 et l’âge du cotisant au moment où l’allocation devient payable. Toutefois, si le participant est âgé d’au moins 50 ans à la cessation et qu’il a accumulé au moins 25 années de service ouvrant droit à pensionNote de bas de page 13, la différence est alors réduite (sous réserve des dispositions précédentes quant au maximum) du plus élevé de :

- 55 moins l’âge, et

- 30 moins le nombre d’années de service ouvrant droit à pensionNote de bas de page 13.

Pour un participant du groupe 2, l’âge d’admissibilité est augmenté de cinq ans. L’allocation annuelle correspond donc à une rente payable immédiatement à la retraite ou dès que le cotisant atteint l’âge de 55 ans. Le montant de l’allocation est égal à celui de la rente différée à laquelle le cotisant aurait droit, réduit de 5 % pour chaque année entre l’âge 65 et l’âge du cotisant au moment où l’allocation devient payable. Toutefois, si le participant est âgé d’au moins 55 ans à la cessation et qu’il a accumulé au moins 25 années de service ouvrant droit à pensionNote de bas de page 13, la différence est alors réduite (sous réserve des dispositions précédentes quant au maximum) du plus élevé de :

- 60 moins l’âge, et

- 30 moins le nombre d’années de service ouvrant droit à pensionNote de bas de page 13.

Le Conseil du Trésor peut supprimer, en totalité ou en partie, la réduction à l’intention des cotisants du groupe 1 qui ont pris une retraite involontaire à 55 ans ou plus et qui comptent au moins dix années de service au sein de la fonction publique. Il en est de même pour les cotisants du groupe 2 qui ont pris une retraite involontaire à 60 ou plus et qui comptent au moins dix années de service au sein de la fonction publique.

Lorsqu’un participant du groupe 1 qui reçoit une allocation annuelle devient invalide avant d’atteindre l’âge de 60 ans, ou lorsqu’un participant du groupe 2 qui reçoit une allocation annuelle devient invalide avant d’atteindre l’âge de 65 ans, l’allocation annuelle devient une rente immédiate rajustée conformément aux règlements de manière à prendre en compte le montant de toute allocation annuelle qu’il aurait pu toucher avant de devenir invalide.

A.4.9 Rente immédiate et allocation annuelle – service opérationnel « équivalent »

Une rente immédiate au titre du service opérationnel « équivalent » diffère d’une rente immédiate (note A.4.5) du fait seulement qu’elle est disponible dès l’âge de 50 ans avec 25 années de service opérationnel.

Une allocation annuelle au titre du service opérationnel « équivalent » diffère d’une allocation annuelle (note A.4.8) à deux égards. Premièrement, elle est offerte dès l’âge de 45 ans avec 20 années de service opérationnel. Deuxièmement, le facteur de réduction correspond à 5 % multiplié par le plus élevé de :

- 50 moins l’âge; et

- 25 moins le nombre d’années de service opérationnel.

Les prestations liées au service opérationnel ci‑dessus sont calculées à l’égard du service opérationnel total (« effectif » et « équivalent »). Les autres années de service non opérationnel donnent droit à la prestation au titre du service non opérationnel applicable, où les plafonds et les réductions sont fondés sur le nombre total d’années de service ouvrant droit à pension, y compris le service opérationnel.

A.4.10 Rente immédiate et allocation annuelle – service opérationnel « effectif »

Une rente immédiate au titre du service opérationnel « effectif »diffère d’une rente immédiate (notes A.4.5 et A.4.9) du fait seulement qu’elle est disponible après 25 années de service opérationnel effectif.

Une allocation annuelle au titre du service opérationnel « effectif » diffère d’une allocation annuelle (notes A.4.8 et A.4.9) à deux égards. Premièrement, elle est offerte après 20 années de service opérationnel « effectif ». Deuxièmement, le facteur de réduction correspond à 5 % multiplié par

- 25 moins le nombre d’années de service opérationnel « effectif ».

Les prestations liées au service opérationnel ci‑dessus sont calculées seulement à l’égard du service opérationnel « effectif ». Les autres années de service non opérationnel donnent droit à la prestation au titre du service non opérationnel applicable, où les plafonds et les réductions sont fondés sur le nombre total d’années de service ouvrant droit à pension, y compris le service opérationnel. De plus, les années de service opérationnel « équivalent » donnent droit à la prestation au titre du service opérationnel équivalent applicable, où les plafonds et les réductions sont fondés sur le nombre total d’années de service opérationnel ouvrant droit à pension.

A.4.11 Conjoint survivant admissible

L’expression conjoint survivant admissible désigne le conjoint (y compris le conjoint de fait ou de même sexe reconnu aux termes du régime) survivant au décès d’un cotisant ou d’un pensionné sauf dans les cas suivants :

- le cotisant ou le pensionné décède dans l’année qui suit le début de l’union conjugale, sauf si le Conseil du Trésor estime que l’état de santé du cotisant ou du pensionné au moment du début de l’union conjugale prédisposait celui‑ci à vivre plus d’un an;

- le pensionné s’est marié après avoir cessé de cotiser, sauf si, après le mariage, ce pensionné, selon le cas :

- est redevenu cotisant;

- a choisi une prestation facultative de survivant avant l’expiration de la période de 12 mois suivant le mariage, en vertu de laquelle son nouveau conjoint devient admissible à une prestation de survivant moyennant une réduction de la propre rente du pensionné. Cette réduction est renversée si, et au moment où, le nouveau conjoint décède avant le pensionné ou que l’union conjugale se termine pour une raison autre que le décès.

A.4.12 Enfants survivants admissibles

Les enfants survivants admissibles d’un cotisant ou d’un pensionné comprennent tous les enfants âgés de moins de 18 ans, et tous les enfants âgés d’au moins 18 ans et d’au plus 24 ans qui fréquentent à temps plein une école ou une université et qui ont poursuivi leurs études sans interruption notable depuis l’atteinte de l’âge de 18 ans ou, si plus récente, depuis la date du décès du cotisant ou du pensionné.

A.4.13 Allocation annuelle au(x) survivant(s) admissible(s)

Une allocation annuelle au conjoint survivant et aux enfants d’un cotisant ou d’un pensionné désigne une rente qui devient immédiatement payable au décès de cette personne. Le montant de l’allocation est déterminé par référence à une allocation de base. Il équivaut à 1 % de la moyenne la plus élevée des gains annuels admissibles au cours de toute période consécutive de cinq ans, multiplié par le nombre d’années de service ouvrant droit à pension, à concurrence de 35 ans.

L’allocation annuelle au conjoint est égale à l’allocation de base à moins que le conjoint ne soit devenu admissible par l’effet du choix exercé par un pensionné pour fournir une prestation facultative de survivant, auquel cas l’allocation est égale à un pourcentage de l’allocation annuelle de base, déterminé par le pensionné qui a fait le choix.

L’allocation annuelle à un enfant admissible équivaut à 20 % de l’allocation de base, sous réserve d’une réduction si la famille compte plus de quatre enfants admissibles. La rente payable à un enfant est doublée s’il n’y a pas de conjoint survivant admissible.

Les allocations annuelles ne sont pas intégrées à celles du RPC ou à celles du Régime de rentes du Québec et sont payables en versements mensuels sous forme d’arriérés jusqu’à la fin du mois au cours duquel le survivant décède ou cesse d’être admissible. Le cas échéant, tout montant résiduel (note A.4.14) est payable à la succession à la suite du décès du dernier survivant.

A.4.14 Prestations minimales de décès et prestations résiduelles

Si un cotisant ou un pensionné décède sans laisser de survivant admissible, une prestation est payable sous forme de prestation forfaitaire égale à cinq fois le montant annuel de la rente immédiate à laquelle le cotisant aurait eu droit, ou à laquelle le pensionné avait droit, au moment de son décès, déduction faite de toutes les sommes déjà versées au pensionné. Les ajustements pour l’indexation sont exclus de ce calcul.

La même formule est utilisée pour déterminer la prestation résiduelle qui représente la somme forfaitaire payable au décès d’un survivant admissible, sauf que toutes les sommes (exclusion faite des rajustements pour l’indexation) déjà versées au survivant sont également déduites.

A.4.15 Partage des prestations de retraite entre ex-conjoints

En cas de rupture de l’union conjugale ou de l’union de fait, la Loi sur le partage des prestations de retraite prévoit qu’une somme forfaitaire peut être transférée à partir des comptes et/ou de la Caisse, selon le cas, et portée au crédit de l’ancien conjoint du cotisant ou du pensionné, en vertu de l’ordonnance d’un tribunal ou d’un commun accord. Le montant maximal transférable correspond à la moitié de la valeur, calculée à la date du transfert, de la rente de retraite acquise par le cotisant ou le pensionné durant la période de cohabitation. Si le participant n’a pas de droit acquis, le montant maximal transférable correspond à la moitié des cotisations versées par le participant pendant la période assujettie au partage, majorées des intérêts au taux applicable au remboursement des cotisations. Les prestations acquises du cotisant ou du pensionné sont ensuite réduites en conséquence.

Annexe B ― Prestations du compte des régimes compensatoires

Les régimes compensatoires (RC) sont des régimes de retraite non assujettis aux limites des prestations des régimes de retraite agréés et sont donc fiscalement moins avantageux, car le fonds doit transférer un impôt remboursable de 50 % à l’Agence du revenu du Canada (ARC). En vertu des RC de la LPFP, un débit est enregistré au compte des RC de telle façon qu’au total environ la moitié du solde du compte est détenu comme crédit d’impôt (impôt remboursable). La présente annexe décrit les prestations du Régime de retraite de la fonction publique financées par les régimes compensatoires (RC n° 1 et RC n° 2) plutôt qu’en vertu de la LPFP et qui ont des répercussions non négligeables sur cette évaluation.

Le 15 décembre 1994, le compte des RC n° 1 a été établi conformément à la Loi sur les régimes de retraite particuliers pour offrir toutes les prestations de retraite excédentaires qui, conformément aux restrictions imposées par la Loi de l’impôt sur le revenu (LIR) aux régimes de pension agréés, peuvent être versées au titre des prestations enregistrées en vertu de la LPFP.

Le 1er avril 1995, le compte des RC n° 2 a été établi en vertu du règlement sur les comptes des RC à titre de programme visant certains fonctionnaires déclarés excédentaires avant le 1er avril 1998 dans la foulée de l’initiative de compression de l’effectifNote de bas de page 14. La participation se limitait aux personnes âgées de 50 à 54 ans qui répondaient aux conditions spécifiées dans le règlement. Le compte des RC n° 2 verse la différence entre une pension non réduite pour retraite anticipée et une rente réduite payable conformément à la LPFP. Il est entièrement financé par le gouvernement.

Les prestations suivantes ont été versées en vertu du compte des RC n° 1 depuis le 20 novembre 1997, à moins d’indication contraire, dans la mesure où elles excédaient le plafond de la LIR.

| Prestation | Plafond des prestations enregistrées en vertu de la LPFP |

|---|---|