Rapport actuariel (14e) sur le Compte de prestations de décès de la fonction publique au 31 mars 2020

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

L’honorable Jean-Yves Duclos, C.P., député

Président du Conseil du Trésor

Ottawa, Canada

K1A 0R5

Monsieur le Ministre,

Conformément à l’article 59 de la Loi sur la pension de la fonction publique, j’ai le plaisir de vous soumettre le rapport sur l’évaluation actuarielle au 31 mars 2020 du Compte de prestations de décès de la fonction publique établi en vertu de la partie II de cette loi.

Veuillez agréer, Monsieur le Ministre, l’assurance de ma considération distinguée.

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Bureau de l'actuaire en chef

Table des matières

Liste des tableaux

- Tableau 1 - Hypothèses économiques ultimes basées sur la meilleure estimation

- Tableau 2 - Hypothèses démographiques

- Tableau 3 - État du Compte

- Tableau 4 - Situation financière

- Tableau 5 - Assurance acquittée par tranche de 10 000 $ de couverture pour l'année de régime 2021

- Tableau 6 - Coût mensuel et cotisations par tranche de 1 000 $ de couverture pour l'année du régime 2021 (cents)

- Tableau 7 - Coût mensuel prévu

- Tableau 8 - Conciliation des résultats

- Tableau 9 - Sensibilité des résultats d’évaluation aux variations des hypothèses clés

- Tableau 10 - Cotisation par tranche de 2 000 $ de prestation de décès

- Tableau 11 - Prime unique prévue par la loi par tranche de 10 000 $ de prestation de base ($)

- Tableau 12 - Compte de prestations de décès de la fonction publique

- Tableau 13 - Taux d'intérêt

- Tableau 14 - Conciliation des participants autres que volontaires

- Tableau 15 - Conciliation des participants volontaires

- Tableau 16 - Participants autres que volontaires

- Tableau 17 - Participants volontaires invalides

- Tableau 18 - Participants volontaires à la retraite

- Tableau 19 - Résumé des hypothèses économiques

- Tableau 20 - Échantillon de hausses salariales liées à l'ancienneté et à l'avancement

- Tableau 21 - Hausses annuelles prévues du nombre de cotisants

- Tableau 22 - Échantillon des taux prévus de retraite - groupe 1 principal - hommes

- Tableau 23 - Échantillon des taux prévus de retraite - groupe 1 principal - femmes

- Tableau 24 - Échantillon des taux prévus de retraite - groupe 2 principal - hommes

- Tableau 25 - Échantillon des taux prévus de retraite - groupe 2 principal - femmes

- Tableau 26 - Échantillon des taux prévus de retraite - service opérationnel

- Tableau 27 - Échantillon des taux prévus d'invalidité ouvrant droit à pension

- Tableau 28 - Échantillon des taux prévus de cessation d'emploi - groupe principal - hommes

- Tableau 29 - Échantillon des taux prévus de cessation d'emploi - groupe principal - femmes

- Tableau 30 - Échantillon des taux prévus de cessation d'emploi - service opérationnel

- Tableau 31 - Échantillon des taux prévus de mortalité

- Tableau 32 - Échantillon des taux d'amélioration de la mortalité

- Tableau 33 - Proportion des participants autres que volontaires qui choisissent de devenir des participants volontaires à la retraite

Liste des graphiques

1. Sommaire exécutif

Le présent rapport actuariel sur le Compte de prestations de décès de la fonction publique (Compte) a été préparé conformément à l’article 59 de la Loi sur la pension de la fonction publique (LPFP).

La présente évaluation actuarielle a été préparée au 31 mars 2020 et concerne les prestations de décès et les contributions définies dans la partie II de la LPFP.

Le rapport actuariel précédent avait été préparé en date du 31 mars 2017. La prochaine évaluation périodique devrait être effectuée au plus tard le 31 mars 2023.

1.1 Objet du rapport actuariel

L’objet de la présente évaluation actuarielle est de déterminer la situation du Compte et d’aider le président du Conseil du Trésor à prendre des décisions éclairées quant au financement des obligations du gouvernement à l’égard de la prestation de décès. Le présent rapport peut ne pas convenir à d’autres fins.

1.2 Principales observations

Au 31 mars 2020, le régime pour les prestations supplémentaires de décès (PSD) affichait un excédent actuariel de 2 884 millions de dollars, soit la différence entre le solde du Compte de 3 880 millions de dollars et le passif de 996 millions de dollars.

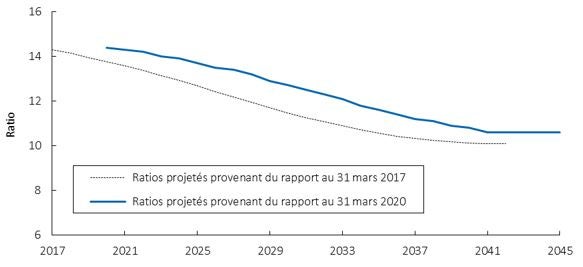

Selon les projections, l’excédent actuariel devrait atteindre 4 413 millions de dollars à la fin de l’année du régimeNote de bas de page 1 2045. Le graphique 1 ci-dessous illustre le ratio de l’excédent actuariel prévu à la fin de l’année du régime aux prestations prévues pour l’année du régime suivante. Ce ratio devrait diminuer et passer du niveau actuel de 14,4 à 10,6 à la fin de l’année du régime 2045, car le coût continuera de dépasser les cotisations tout au long de la période.

Graphique 1 - Projection du ratio de l’excédent actuariel aux prestations annuelles

(L’excédent actuariel est mesuré en fin d’année du régime et les prestations annuelles sont celles de l’année de régime suivante.)

Description du graphique - Projection du ratio de l’excédent actuariel aux prestations annuelles

Graphique linéaire montrant une comparaison dans le temps du ratio de l'excédent actuariel projeté à la fin de l'année du régime aux prestations annuelles projetées de l'année du régime suivante entre le présent rapport d'évaluation et le rapport précédent. L'axe Y représente le ratio attendu. L'axe X représente l'année, commençant le 31 mars 2017 et se terminant le 31 mars 2045.

Le ratio de l'excédent actuariel projeté selon l’évaluation actuariel précédente est inférieur à celui projeté selon l'évaluation actuelle. Le ratio de l'excédent actuariel selon les rapports précédent et actuel pour l’année de régime 2021 sont respectivement de 13,6 et de 14,4. Ces ratios diminuent à 10,1 à la fin de l’année de projection 2042 dans le rapport précédent et à 10,6 à la fin de l’année de projection 2045 dans le présent rapport puisque les coûts excèdent continuellement les cotisations sur toute la période.

1.3 Base d’évaluation

Le présent rapport d’évaluation est fondé sur les dispositions du régime pour les PSD adoptées par la loi dont un sommaire est présenté à l’annexe A.

Aucun changement n’a été apporté aux dispositions du régime depuis la dernière évaluation actuarielle.

La présente évaluation repose sur les données financières relatives au Compte, qui a été établi pour comptabiliser les cotisations et les prestations aux termes des dispositions du régime pour les PSD. Les données sur le Compte sont résumées à l’annexe B.

Les données sur les participants sont résumées à l’annexe C.

L’évaluation a été préparée conformément à la pratique actuarielle reconnue au Canada et en utilisant les méthodes et hypothèses résumées aux annexes D à F.

Toutes les hypothèses actuarielles utilisées dans ce rapport sont celles basées sur la meilleure estimation. Elles sont individuellement raisonables et dans l’ensemble appropriées aux fins de l’évaluation en date du présent rapport. Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées en considérant les tendances économiques et l’expérience démographique. Une description complète des hypothèses est présentée aux annexes E et F.

Les tableaux suivants présentent des sommaires des hypothèses économiques et démographiques ultimes utilisées dans le présent rapport et une comparaison avec celles du rapport précédent.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Augmentation réelle des gains moyens | 0,7 % | 0,8 % |

| Rendement réel projeté du Compte de prestations de décès de la fonction publique | 2,1 % | 2,7 % |

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Hausses salariales liées à l'ancienneté et l'avancement | ||

| Hommes | 0,6 - 5,9 % | 0,6 - 5,6 % |

| Femmes | 0,7 - 6,1 % | 0,7 - 5,7 % |

| Espérance de vie à 65 ans | ||

| Hommes | 22,9 années | 21,9 années |

| Femmes | 24,6 années | 23,7 années |

| Âge moyen au départ à la retraite | ||

| Groupe 1 | 60,1 années | 59,3 années |

| Groupe 2 | 62,1 années | 61,6 années |

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID-19. Ces répercussions sont expliquées à l’annexe E. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d’évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l’avenir.

2. Situation financière du PSD

L’état du Compte au 31 mars 2020 a été préparé à l’aide du solde du Compte décrit à l’annexe B, des données présentées à l’annexe C, de la méthode énoncée à l’annexe D et des hypothèses énoncées aux annexes E et F.

Dans le présent rapport, prestation acquittée s’entend de la portion de 10 000 $ de prestation sur laquelle aucune autre cotisation mensuelle n’est requise de la part du participant ou du gouvernement.

Le tableau 3 présente l’état du Compte au 31 mars 2020. Les résultats de l’évaluation précédente sont également présentés pour fins de comparaison.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Solde du Compte | 3 880 | 3 627 |

| Passif | ||

| Prestation de décès acquittée | 965 | 771 |

| SSNDTableau 3 - Note de bas de page 1 | 31 | 29 |

| Total du passif | 996 | 800 |

| Excédent actuariel | 2 884 | 2 827 |

|

Tableau 3 Note de bas de page

|

||

Le tableau qui suit présente la situation financière à la date d’évaluation.

| 31 mars 2020 | 31 mars 2017 | |

|---|---|---|

| Excédent actuariel (A) | 2 884 | 2 827 |

| Prestations prévues pour la prochaine année du régime (B) | 200 | 198 |

| Ratio de l'excédent actuariel sur les prestations prévues pour la prochaine année du régime (A/B) | 14,4 | 14,3 |

3. Taux de cotisation prévus par la loi

Le montant total projeté des prestations de décès à payer dans l’année du régime 2021 s’élève à 200,3 millions de dollars, soit 156,3 millions de dollars à l’égard de l’assurance temporaire et 44,0 millions de dollars pour l’assurance acquittée. Dans le présent rapport, l’assurance temporaire est la prestation de base (deux fois le salaire) réduit de 10 % par année applicable à compter de 66 ans et réduit de l’assurance acquittée, soit de 10 000 $ applicable à compter de 65 ans.

3.1 Assurance acquittée

Les primes uniquesnote de bas de page 2 estimées et les taux de cotisationnote de bas de page 3 prévus par la loi à l’âge de 65 pour chaque tranche de 10 000 $ d’assurance acquittée sont indiqués dans le tableau ci-après.

| Prime unique à 65 ans ($) | Taux de cotisation prévu par la loi ($) | |

|---|---|---|

| Homme | 5 491 | 310 |

| Femme | 5 229 | 291 |

Les améliorations présumées de la mortalité ainsi que l’augmentation du taux de rendement de 3,5 % prévu pour l’année du régime 2021 à un taux ultime prévu de 4,1 % ont pour effet attendu de diminuer graduellement la prime unique projetée prévue. La prime unique prévue pour l’année de régime 2045 est de 4 195 $ pour les hommes et de 3 949 $ pour les femmes.

3.2 Assurance temporaire

Le montant total de la protection et des prestations d’assurance pour l’année du régime 2021 devrait être respectivement de 68 431 millions de dollars et de 156 millions de dollars.

Les participants autres que volontaires et les participants volontaires qui reçoivent une rente immédiate ou une allocation annuelle doivent cotiser 15 cents par mois par tranche de 1 000 $ d’assurance temporaire. La cotisation du gouvernement portée mensuellement au crédit du Compte est égale, au minimum, à un douzième du montant total des prestations d’assurance temporaire payables pendant le mois. Le tableau 6 présente la cotisation mensuelle et les taux de coût pour l’année du régime 2021. Il montre que les cotisations sont inférieures de 2,2 cents aux coûts.

| Cotisation | Coût total | |||

|---|---|---|---|---|

| Participant | Gouvernement | Total | ||

| Taux mensuel | 15 | 1,8 | 16,8 | 19,0 |

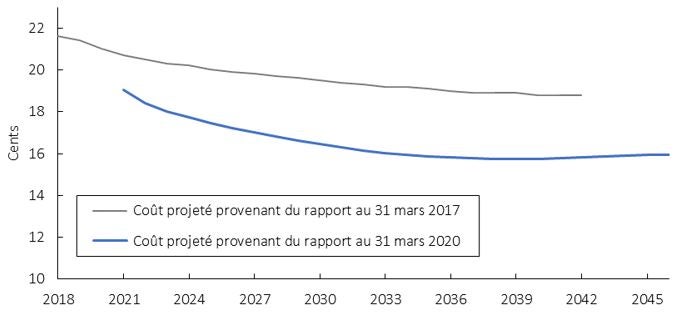

Comme l’indique le graphique 2, le coût mensuel projeté dans le rapport du 31 mars 2020 est significativement inférieur au coût mensuel de l’évaluation précédente. Cette différence provient principalement :

- d’un changement des taux d’amélioration de la mortalité et

- des changements de la démographie.

Graphique 2 - Coût mensuel projeté

(cents par tranche de 1 000 $ d’assurance temporaire)

Description du graphique - Coût mensuel projeté

Graphique linéaire montrant une comparaison du coût mensuel projeté au fil du temps entre le présent rapport d’évaluation et le rapport précédent. L'axe des Y représente le coût mensuel en cents pour mille dollars d'assurance temporaire. L'axe des X représente l'année du régime, commençant en 2018 et se terminant en 2045.

Le coût mensuel prévu pour l'année du régime 2021 est de 19,0 cents pour mille dollars d'assurance temporaire, contre 20,7 cents dans le rapport précédent. Le coût mensuel projeté diminue avec le temps. Par conséquent, en date de l’année du régime de 2045, le coût mensuel projeté baisse à 15,9 cents par mille dollars d'assurance temporaire, ce qui représente une diminution de 2,9 cents par rapport aux 18,8 cents prévus dans le rapport précédent.

Le tableau qui suit illustre le coût mensuel prévu par tranche de 1 000 $ d’assurance temporaire par type de participant et pour certaines années.

| Participants | 2021 | 2025 | 2030 | 2035 | 2040 | 2045 |

|---|---|---|---|---|---|---|

| Autres que volontaires | 9,3 | 8,7 | 8,5 | 8,4 | 8,3 | 8,3 |

| Volontaires | 57,2 | 55,7 | 54,7 | 51,7 | 49,3 | 49,9 |

| Total | 19,0 | 17,5 | 16,4 | 15,9 | 15,8 | 15,9 |

Le coût mensuel par tranche de 1 000 $ d’assurance temporaire devrait diminuer graduellement jusqu’à atteindre 15,9 cents dans l’année du régime 2045, tandis que le taux de cotisation total devrait être de 16,6 cents (15 cents des participants et 1,6 cents du gouvernement) au cours de la même année du régime. La baisse du coût mensuel est dû principalement aux deux facteurs suivants:

- Les taux présumés de mortalité moins élevé pour l’année du régime 2045, conformément aux taux d’amélioration de la mortalité figurant au tableau 32, appliqués aux taux de mortalité actuels figurant au tableau 31. Cela a pour effet de réduire les coûts.

- La répartition des participants autres que volontaires dans l’année du régime 2045 montre une pondération plus importante aux âges plus avancés comparativement à la répartition actuelle. Cela a pour effet d’augmenter les coûts.

Tout compte fait, l’amélioration présumée de la mortalité a un plus grand impact que la pondération plus importante aux âges plus avancés, ce qui fait diminuer les coûts.

4. Conciliation au 31 mars 2020

Le tableau 8 illustre l’effet de la mise à jour des hypothèses, des résultats économiques entre les évaluations, des changements démographiques ainsi que des changements méthodologiques pour l’hypothèse de mortalité depuis la dernière évaluation au 31 mars 2017.

Depuis la dernière évaluation actuarielle, la croissance de la population non volontaire a été plus prononcée que prévu. La plus haute proportion de partipants non volontaires comparativement aux participants volontaires a résulté en un coût mensuel plus faible qu’anticipé.

La principale révision des hypothèses démographiques consiste en une modification des taux d’amélioration de la mortalité. Le principal changement des hypothèses économiques consiste en une révision à la baisse des taux d’intérêt réel.

| Coût mensuel par 1 000 $ d'assurance temporaire (cents) |

Excédent actuariel sur les prestations de l’année du régime (ratio) | |

|---|---|---|

| Évaluation précédente au 31 mars 2017 | 20,7 | 14,3 |

| Changement de méthodologie | 0,1 | 0,5 |

| Corrections de données rétroactives | (0,1) | (0,1) |

| Changements démographiques | (1,4) | (0,2) |

| Changements d'hypothèses | ||

| Révision des hypothèses économiques | 0,3 | (0,4) |

| Révision des hypothèses démographiques | (0,6) | 0,3 |

| Évaluation au 31 mars 2020 | 19,0 | 14,4 |

5. Sensibilité des résultats d’évaluation

Les estimations supplémentaires qui suivent montrent à quel point les résultats d’évaluation dépendent de certaines hypothèses clés. Le tableau ci-après présente les résultats de sensibilité des principales hypothèses.

| Passif actuariel (en million de dollars) |

Effet | Excédent actuariel sur les prestations de l’année du régime (ratio) |

Effet | |

|---|---|---|---|---|

| Base actuelle | 996 | 14,40 | ||

| Taux de rendement prévus | ||||

| +1 % | 882 | (114) | 14,96 | 0,56 |

| -1 % | 1 134 | 138 | 13,70 | (0,70) |

| Amélioration de la mortalité | ||||

| - 0 % | 1 016 | 20 | 14,29 | (0,11) |

| - Constante aux taux de 2021 | 986 | (10) | 14,45 | 0,05 |

Les différences entre ces résultats et ceux de la présente évaluation peuvent également servir de fondement pour évaluer de manière approximative l’incidence d’autres variations d’une hypothèse principale, dans la mesure où l’incidence est linéaire.

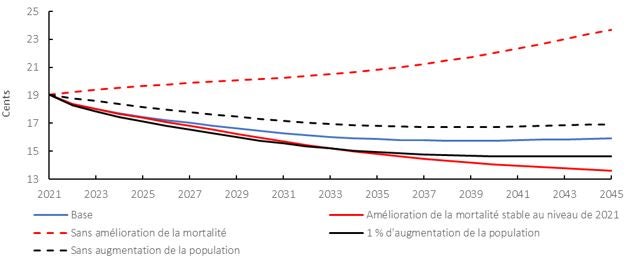

Le graphique 3 ci-dessous montre qu’une diminution (sans amélioration de la mortalité - ligne pointillée rouge) ou une augmentation (amélioration de la mortalité constante au niveau de 2021 - ligne continue rouge) des facteurs d’amélioration de la mortalité aurait un impact significatif sur le coût mensuel par tranche de 1 000 $ d'assurance temporaire. Le graphique illustre également l’impact moindre de la croissance de la poppulation sur ce même ratio.

Graphique 3 - Sensibilité des résultats d’évaluation aux variations de certaines hypothèses démographiques

Description du graphique - Sensibilité des résultats d’évaluation aux variations de certaines hypothèses démographiques

Graphique Linéaire comparant cinq courbes de projection du coût mensuel dans le temps. Ces courbes représentent le coût mensuel dans le temps selon l’évaluation de base et des évaluations alternatives où des variations dans les hypothèses de l’amélioration de la mortalité ou de la croissance de la population sont appliquées. L'axe des Y représente le coût mensuel en cents pour mille dollars d'assurance temporaire. L'axe des X représente l'année du régime, commençant en 2021 et se terminant en 2045.

La ligne supérieur présente une augmentation marquée du coût mensuel si l’on considère qu’il n’y a aucune amélioration de mortalité. La ligne inférieur présente une réduction marquée du coût mensuel si l’on considère que l’amélioration de la mortalité reste au niveau de 2021. La deuxième ligne supérieur présente une légère augmentation du coût mensuel si l’on considère qu’il n’y a aucune croissance de la population. La deuxième ligne inférieur présente une légère réduction du coût mensuel si l’on considère que la croissance de la population est constante à 1 %. La ligne du milieu présente le coût mensuel selon l’évaluation actuelle.

6. Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur les rapports relatifs aux pensions publiques,

- les données sur lesquelles l’évaluation s’appuie sont suffisantes et fiables aux fins de l’évaluation;

- les hypothèses sont, individuellement et dans l’ensemble, appropriées aux fins de l’évaluation;

- les méthodes utilisées sont appropriées aux fins de l’évaluation; et

Nous avons préparé ce rapport et exprimé les opinions qui y figurent conformément à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (section générale) publiées par l’Institut canadien des actuaires.

Les hypothèses économiques utilisées dans le présent rapport reflètent les répercussions de la pandémie de COVID-19. Il importe de noter que la pandémie est une situation très fluide qui continuera sans doute d’évoluer pendant un certain temps. Nous avons estimé les répercussions à partir des renseignements connus au moment de la préparation du présent rapport. Les conséquences ultimes de cette crise sanitaire et économique engendreront sans doute certaines différences à l’avenir.

Autant que nous sachions, après avoir consulté le ministère des Services publics et Approvisionnement Canada et le Secrétariat du Conseil du Trésor du Canada, il n’y a pas eu d’événements subséquents entre la date d’évaluation et la date de ce rapport qui auraient un effet matériel sur les résultats de cette évaluation.

Assia Billig, FICA, FSA

Actuaire en Chef

Véronique Ménard, FICA, FSA

Yann Bernard, FICA, FSA

Ottawa, Canada

29 septembre 2021

Annexe A - Sommaire des dispositions du régime

La présente annexe contient une description sommaire des principales dispositions du régime PSD établies pour les fonctionnaires en vertu de la partie II de la LPFP. Ce régime est un supplément aux prestations prévues au titre du régime de retraite de la fonction publique du Canada (RRFP) et prévoit une prestation forfaitaire au décès d’un participant.

A.1 Participants au régime

A.1.1 Participants autres que volontaires

L’expression participants autres que volontaires désigne tous les cotisants au RRFP qui sont au service de la fonction publique, à l’exception des employés des sociétés d’État qui adhèrent à d’autres régimes collectifs d’assurance vie.

A.1.2 Participants volontaires

L’expression participants volontaires désigne tous les participants qui ont cessé d’être au service de la fonction publique pour raison d’invalidité ou de retraite, mais qui ont choisi de demeurer participants au régime pour les PSD. Ce droit est limité à ceux qui, au moment de quitter la fonction publique, comptent au moins deux années de service continu au sein de la fonction publique ou deux années d’adhésion continue au régime pour les PSD.

Un participant autre que volontaire qui quitte la fonction publique et devient admissible à une rente immédiate ou à une allocation annuelle en vertu du RRFP devient automatiquement un participant volontaire. Dans les 30 jours suivant la date où elle devient une participante volontaire, la personne a le droit de se retirer du régime. Le retrait entre en vigueur à compter du 31e jour.

A.2 Cotisations

A.2.1 Participants autres que volontaires et participants volontaires recevant une rente immédiate ou une allocation annuelle

En ce qui concerne les participants autres que volontaires et les participants volontaires recevant une rente immédiate (invalidité ou retraite) ou une allocation annuelle en vertu du RRFP, le taux mensuel de cotisation est de 15 cents par tranche de 1 000 $ de prestation de décès. Lorsque ces participants atteignent l’âge de 65 ans (ou après deux années de service si ce moment survient plus tard), leur cotisation est réduite de 1,50 $ par mois en reconnaissance de la portion de 10 000 $ de la prestation de base qui devient alors acquittée (par le gouvernement) pour la durée de vie restante du participant.

A.2.2 Participants volontaires admissibles à une rente différée

En ce qui concerne les participants volontaires admissibles à une rente différée en vertu du RRFP, le taux de cotisation prévu par la loiNote de bas de page 4 varie selon l’âge atteint par le participant. Les cotisations correspondantes commencent à être imputées le 30e jour qui suit immédiatement la date de cessation d’emploi.

Les taux de cotisation pour certains âges figurent au tableau ci-dessous.

| Âge | AnnuelleTableau 10 - Note de bas de page 1 | MensuelleTableau 10 - Note de bas de page 2 |

|---|---|---|

| 25 | 9,70 | 0,82 |

| 30 | 11,42 | 0,97 |

| 35 | 13,58 | 1,15 |

| 40 | 16,29 | 1,39 |

| 45 | 19,72 | 1,67 |

| 50 | 24,11 | 2,05 |

| 55 | 29,80 | 2,53 |

| 60 | 37,65 | 3,20 |

|

Tableau 10 Note de bas de page

|

||

A.2.3 Gouvernement

Le gouvernement porte mensuellement au crédit du Compte un montant égal au douzième du montant total des prestations de décès payées au cours du mois.

Les sociétés d’État et les offices publics dont les employés sont participants au régime cotisent au taux de 4 cents par mois par tranche de 1 000 $ de prestation de décès.

Lorsqu’un participant, autre qu’un participant admissible à une rente différée, atteint l’âge de 65 ans (ou après deux années de service si ce moment survient plus tard), le gouvernement porte au crédit du Compte une prime unique à l’égard de la portion de 10 000 $ d’assurance acquittée pour laquelle des cotisations ne sont plus requises du participant.

La prime uniqueNote de bas de page 5 prévue par la loi par tranche de 10 000 $ d’assurance acquittée au fin de la prestation de base figure au tableau qui suit et correspond à un vingtième du taux de prime unique pour 10 000 $ de prestation de décès, calculé en fonction des Tables de mortalité, Canada, 1950-1952 et en supposant un taux d’intérêt annuel de 4 %.

| Âge à l’anniversaire le plus près | Hommes | Femmes |

|---|---|---|

| 65 | 310 | 291 |

| 66 | 316 | 298 |

| 67 | 323 | 306 |

| 68 | 329 | 313 |

| 69 | 336 | 320 |

| 70 | 343 | 328 |

| 71 | 349 | 335 |

| 72 | 356 | 342 |

| 73 | 362 | 349 |

| 74 | 369 | 356 |

| 75 | 375 | 363 |

En vertu de la loi, si pour une quelconque raison, le Compte venait à s’épuiser, le gouvernement devrait alors y créditer des cotisations spéciales. Ces cotisations représenteraient un montant au moins égal aux prestations de base qui sont dues, mais qui n’ont pas été payées en raison du manque à gagner.

A.3 Montant de la prestation de base

Sous réserve des réductions applicables décrites ci-dessous, la prestation qui est payable en une somme unique au décès d’un participant est égale à deux fois son salaire actuel arrondi au multiple supérieur de 1 000 $ suivant si le résultat initial n’est pas un multiple de 1 000 $. À cette fin, le salaire actuel d’un participant volontaire correspond au taux annuel de rémunération en vigueur au moment où il a quitté la fonction publique.

Le montant de prestation de base décrit ci-dessus est réduit de 10 % par année à compter de 66 ans, jusqu’à devenir nul, normalement à 75 ans. Toutefois, le montant de prestation de base ne peut en aucun cas être réduit à moins de 10 000 $ sous réserve des exceptions suivantes :

- En ce qui concerne les participants volontaires qui, au moment de quitter la fonction publique, avant le 5 octobre 1992, avaient exercé l’option de réduire leur montant de prestation de décès à 500 $ et avaient dans un deuxième temps, au cours de l’année suivant le 5 octobre 1992, opté en faveur du maintien du montant de leur prestation de décès à 500 $, la prestation de décès minimale est de 500 $ au lieu de 10 000 $. Une fois exercée, cette option est irrévocable.

- Quant aux participants autres que volontaires, le montant de prestation de décès ne peut être réduit en deçà du multiple de 1 000 $ égal au tiers de leur taux annuel de rémunération ou du multiple de 1 000 $ immédiatement supérieur, même si le montant est supérieur à 10 000 $.

- Tous les participants âgés de 61 à 70 ans avant le 1er octobre 1999 peuvent opter en faveur du maintien de la réduction annuelle de 10 % par année à compter de l’âge de 61 ans.

- Il n’y a pas de couverture au-delà de l’âge de 75 ans pour tout participant volontaire admissible à une rente différée.

Au moment de quitter la fonction publique, un participant volontaire qui reçoit une rente immédiate ou une allocation annuelle en vertu du RRFP peut choisir de réduire à 10 000 $ son montant de prestation de base.

Annexe B - Solde du Compte

B.1 Conciliation du Compte de prestations de décès de la fonction publique

Le Compte, qui fait partie des Comptes publics du Canada, enregistre les transactions du régime. Le gouvernement n’émet donc aucun titre de créance pour ce compte en contrepartie des sommes qui s’y trouvent. Le Compte :

- accumule toutes les cotisations versées par les participants, les sociétés d’État et le gouvernement;

- enregistre tous les trois mois les revenus d’intérêt en fonction du rendement réel moyen pour la même période pour les comptes de pension de retraite combinés de la fonction publique, des Forces canadiennes et de la Gendarmerie royale du Canada. Ces comptes génèrent des revenus d’intérêt comme si les flux de trésorerie nets étaient investis trimestriellement dans des obligations du gouvernement du Canada à 20 ans émises aux taux d’intérêt prescrits et conservées jusqu’à échéance; et

- est réduit des versements des prestations de base dès qu’elles deviennent payables.

Le tableau 12 présente la conciliation du solde du Compte entre la date de la dernière évaluation et la date de la présente évaluation. Depuis la dernière évaluation, le solde du Compte a augmenté de 253 millions de dollars (une augmentation de 7 %) pour atteindre 3 880 millions de dollars au 31 mars 2020. La croissance nette du solde du Compte est attribuable en grande partie à l’intérêt porté au crédit du Compte.

| Année du régime | 2018 | 2019 | 2020 | 2018-2020 |

|---|---|---|---|---|

| Solde d’ouverture au 1er avril de l'année précédente | 3 626,9 | 3 714,7 | 3 799,9 | 3 626,9 |

| REVENUS | ||||

| Cotisations des participants | ||||

| Participants actifs | ||||

| Employés de la fonction publique | 70,8 | 76,2 | 80,9 | 227,9 |

| Organismes de la fonction publique | 5,8 | 6,0 | 6,1 | 17,9 |

| Participants retraités | 26,3 | 27,0 | 27,5 | 80,8 |

| Cotisations totales des participants | 102,9 | 109,2 | 114,5 | 326,6 |

| Cotisations du gouvernement | ||||

| Organismes de la fonction publique | 1,5 | 1,6 | 1,6 | 4,7 |

| Prestations de décès - général | 11,9 | 12,0 | 12,5 | 36,4 |

| Prestations de décès - prime unique de 10 000 $ | 3,1 | 3,1 | 3,2 | 9,4 |

| Intérêt | 149,7 | 144,8 | 140,8 | 435,3 |

| Revenus totaux | 269,1 | 270,7 | 272,6 | 812,4 |

| DÉPENSES | ||||

| Paiements des prestations | ||||

| Général | 142,4 | 143,8 | 149,7 | 435,9 |

| Couverture d'assurance vie de 10 000 $ | 38,5 | 41,3 | 42,5 | 122,3 |

| Autres paiements de prestations de décès | 0,4 | 0,4 | 0,0 | 0,8 |

| Dépenses totales | 181,3 | 185,5 | 192,2 | 559,0 |

| Solde de fermeture au 31 mars de l'année du régime | 3 714,7 | 3 799,9 | 3 880,2 | 3 880,2 |

B.2 Taux d’intérêt

Les taux d’intérêt du Compte suivants, par année du régime, ont été établis à l’aide des données qui précèdent.

| Année du régime | Taux d'intérêt |

|---|---|

| 2018 | 4,2 % |

| 2019 | 4,0 % |

| 2020 | 3,7 % |

B.3 Sources des données financières

Les données du Compte indiquées précédemment proviennent des Comptes publics du Canada.

Annexe C - Données sur les participants

C.1 Source des données sur les participants

Les données requises aux fins de l’évaluation à l’égard des cotisants (actifs et inactifs) et des pensionnés sont extraites des fichiers maîtres tenus à jour par le ministère des Services publics et Approvisionnement Canada (SPAC).

Le fichier principal de données d’évaluation fourni par SPAC contient les renseignements historiques sur la situation des participants jusqu’au 31 mars 2020.

C.2 Validation des données sur les participants

Les données sur les participants ont été validées dans le cadre du Rapport actuariel sur le régime de retraite de la fonction publique du Canada au 31 mars 2020. Les détails de la validation des données se trouvent à l’annexe D de ce rapport.

C.3 Sommaire des données sur les participants

Les tableaux 14 à 18 présentés aux pages suivantes montrent les données détaillées relatives aux participants sur lesquelles repose la présente évaluation.

| Hommes | Femmes | Total | |

|---|---|---|---|

| Au 31 mars 2017 | 127 728 | 163 377 | 291 105 |

| Correction de données | 909 | 1 386 | 2 295 |

| Changement d'éligibilité | 38 | 34 | 72 |

| Provenance des nouveaux participants autres que volontaires | |||

| Nouveaux participants autres que volontaires | 36 137 | 47 373 | 83 510 |

| Retours à l'emploi suite à une cessation | 1 112 | 1 884 | 2 996 |

| Rentiers redevenus cotisants | 565 | 951 | 1 516 |

| Total partiel | 37 814 | 50 208 | 88 022 |

| Cessation des participants autres que volontaires | |||

| Invalidités | (557) | (1 290) | (1 847) |

| Rentes différées (RD) | (2 795) | (3 808) | (6 603) |

| Rentes (RI/AA) Tableau 14 - Note de bas de page 1 | (11 147) | (14 147) | (25 294) |

| Décès (sans survivants) | (225) | (206) | (431) |

| Décès (avec survivants) | (351) | (284) | (635) |

| Retour de cotisations ou valeurs de transfert | (7 459) | (9 677) | (17 136) |

| Total partiel | (22 534) | (29 412) | (51 946) |

| Au 31 mars 2020 | 143 955 | 185 593 | 329 548 |

|

Tableau 14 Note de bas de page

|

|||

| Hommes | Femmes | Total | |

|---|---|---|---|

| Au 31 mars 2017 | 96 767 | 83 472 | 180 239 |

| Correction des données | (33) | (55) | 180 239 |

| Provenance des nouveaux participants volontaires | |||

| Nouveau participants autres que volontaires | 11 551 | 15 254 | 26 805 |

| Participants autres que volontaires réembauchés | - | - | - |

| Total partiel | 11 551 | 15 254 | 26 805 |

| Transfert au statut de | |||

| Participants autres que volontaires | (44) | (50) | (94) |

| Cessations | |||

| Décès | (9 527) | (4 779) | (14 306) |

| Au 31 mars 2020 | 98 714 | 93 842 | 192 556 |

| ÂgeTableau 16 - Note de bas de page2 | Nombre | Prestations de base (en millier de dollars) | ||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Total | |

| 15-19 | 64 | 61 | 125 | 6 | 6 | 12 |

| 20-24 | 3 754 | 5 145 | 8 899 | 622 | 839 | 1 461 |

| 25-29 | 11 044 | 16 078 | 27 122 | 2 240 | 3 191 | 5 431 |

| 30-34 | 14 516 | 20 157 | 34 673 | 3 337 | 4 473 | 7 810 |

| 35-39 | 18 857 | 26 078 | 44 935 | 4 778 | 6 307 | 11 085 |

| 40-44 | 20 967 | 29 317 | 50 284 | 5 687 | 7 495 | 13 183 |

| 45-49 | 20 595 | 27 305 | 47 900 | 5 794 | 7 156 | 12 950 |

| 50-54 | 19 946 | 25 484 | 45 430 | 5 718 | 6 637 | 12 355 |

| 55-59 | 19 437 | 21 590 | 41 027 | 5 503 | 5 404 | 10 907 |

| 60-64 | 10 232 | 10 562 | 20 794 | 2 854 | 2 526 | 5 380 |

| 65-69 | 3 507 | 3 038 | 6 545 | 831 | 613 | 1 444 |

| 70 et plus | 1 036 | 778 | 1 814 | 5 503 | 69 | 185 |

| Total | 143 955 | 185 593 | 329 548 | 37 486 | 44 715 | 82 201 |

| Moyenne | Hommes | Femmes | Total | |

|---|---|---|---|---|

| Au 31 mars 2017 | Âge | 46,4 | 44,7 | 45,5 |

| ServiceTableau 16 - Note de bas de page 2 | 14,3 | 13,2 | 13,7 | |

| Prestation de base ($) | 164 040 | 150 011 | 156 166 | |

| Au 31 mars 2020 | Âge | 46,5 | 44,8 | 45,6 |

| Service | 14,0 | 12,9 | 13,4 | |

| Prestation de base ($) | 173 733 | 160 719 | 166 386 | |

|

Tableau 16 Note de bas de page

|

||||

| Âge | Nombre | Prestations de base (en millier de dollars) | ||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Total | |

| 34 et moins | 5 | 15 | 20 | 1 | 1 733 | 1 733 |

| 35- 39 | 36 | 97 | 133 | 5 | 12 564 | 12 569 |

| 40- 44 | 78 | 280 | 358 | 10 789 | 37 935 | 48 723 |

| 45- 49 | 171 | 549 | 720 | 24 157 | 75 281 | 99 438 |

| 50- 54 | 339 | 896 | 1 235 | 48 743 | 118 985 | 167 728 |

| 55- 59 | 795 | 1 764 | 2 559 | 111 490 | 229 275 | 340 765 |

| 60- 64 | 879 | 2 022 | 2 901 | 109 046 | 231 418 | 340 464 |

| 65- 69 | 901 | 1 513 | 2 414 | 77 135 | 124 457 | 201 592 |

| 70- 74 | 809 | 1 029 | 1 838 | 23 457 | 28 462 | 51 919 |

| 75- 79 | 524 | 575 | 1 099 | 5 240 | 5 750 | 10 990 |

| 80- 84 | 411 | 437 | 848 | 4 110 | 4 370 | 8 480 |

| 85- 89 | 241 | 234 | 475 | 2 410 | 2 340 | 4 750 |

| 90- 94 | 66 | 75 | 141 | 660 | 750 | 1 410 |

| 100-104 | 3 | 3 | 6 | 30 | 30 | 60 |

| 105-109 | 0 | 0 | 0 | 0 | 0 | 0 |

| Total | 5 285 | 9 527 | 14 812 | 417 542 | 873 729 | 1 128 808 |

| Moyenne | Hommes | Femmes | Total | |

|---|---|---|---|---|

| Au 31 mars 2017 | ÂgeTableau 17 - Note de bas de page 1 | 59,6 | 57,2 | 58,0 |

| Prestation de base ($) | 74 815 | 86 873 | 82 278 | |

| Au 31 mars 2020 | ÂgeTableau 17 - Note de bas de page 1 | 59,9 | 58,1 | 58,7 |

| Prestation de base ($) | 80 020 | 91 711 | 87 539 | |

|

Note de bas de page 17

|

||||

| ÂgeTableau 18 - Note de bas de page 2 | Nombre | Prestations de base (en millier de dollars) |

||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Total | Hommes | Femmes | Total | |

| 45- 49 | 1 | 6 | 7 | 156 | 1 059 | 1 215 |

| 50- 54 | 134 | 217 | 351 | 23 449 | 37 281 | 60 731 |

| 55- 59 | 4 231 | 7 096 | 11 327 | 815 716 | 1 191 882 | 2 007 598 |

| 60- 64 | 13 637 | 18 652 | 32 289 | 2 472 929 | 2 901 597 | 5 374 527 |

| 65- 69 | 20 238 | 22 308 | 42 546 | 2 742 045 | 2 569 637 | 5 311 682 |

| 70- 74 | 21 619 | 17 176 | 38 795 | 1 034 894 | 696 036 | 1 730 930 |

| 75- 79 | 14 985 | 8 910 | 23 895 | 149 850 | 89 100 | 238 950 |

| 80- 84 | 8 684 | 4 673 | 13 357 | 86 840 | 46 730 | 133 570 |

| 85- 89 | 5 949 | 2 900 | 8 849 | 59 490 | 29 000 | 88 490 |

| 90- 94 | 2 881 | 1 565 | 4 446 | 28 810 | 15 650 | 44 460 |

| 95- 99 | 937 | 707 | 1 644 | 9 370 | 7 070 | 16 440 |

| 100-104 | 131 | 97 | 228 | 1 310 | 970 | 2 280 |

| 105-109 | 2 | 8 | 10 | 20 | 80 | 100 |

| Total | 93 429 | 84 315 | 177 744 | 7 424 879 | 7 586 093 | 15 009 757 |

| Moyenne | Hommes | Femmes | Total | |

|---|---|---|---|---|

| Au 31 mars 2017 | ÂgeTableau 18 Note de bas de page 2 | 64,7 | 63,2 | 64,0 |

| Prestation de base ($) | 84 686 | 92 985 | 88 417 | |

| Au 31 mars 2020 | Âge Tableau 18 Note de bas de page2 | 65,5 | 64,2 | 64,9 |

| Prestation de base ($) | 79 471 | 89 973 | 84 453 | |

|

Tableau 18 Note de bas de page

|

||||

Annexe D - Méthodologie

D.1 Solde du Compte

Le solde du Compte fait partie des Comptes publics du Canada. Ce compte enregistre les transactions du régime, ce qui signifie que le gouvernement n’émet aucun titre de créance pour ce Compte en contrepartie des sommes qui s’y trouvent. Le solde est présenté à la valeur comptable du portefeuille sous-jacent d’obligations théoriques décrit à l’annexe B.

Le solde du Compte correspond à l’excédent historique cumulatif des cotisations et des intérêts sur les prestations de base versées. Le solde du Compte est donc projeté à la fin d’une année du régime donnée en ajoutant au Compte au début de l’année du régime le revenu net (c.-à-d. l’excédent des cotisations et des intérêts sur les prestations) projeté tel que décrit ci-bas pour cette année du régime.

Dans la projection du Compte, aucune hypothèse n’a été faite au sujet des frais d’administration du régime. Ceux-ci, qui ne sont pas débités du Compte, sont jumelés à tous les autres frais du gouvernement.

D.2 Cotisations

D.2.1 Participants

Les cotisations annuelles des participants à l’égard d’une année du régime donnée sont projetées en multipliant :

-

le taux de cotisation prévu par la loi de 1,80 $ par 1 000 $ d’assurance (ce qui équivaut au taux mensuel de 15 cents par 1 000 $ d’assurance),

par

-

deux fois la rémunération des participants prévue pour cette année du régime selon la méthode avec entrants,

moins

-

la réduction annuelle de 10 % à compter de l’âge de 65 ans, et

-

l’assurance acquittée de 10 000 $ après l’âge de 65 ans.

Les salaires des participants autres que volontaires sont projetés pour une année du régime donnée à l’aide des taux d’augmentation présumés décrits à l’annexe E et des hausses salariales présumées liées à l’ancienneté et à l’avancement montrées au tableau 20. Les salaires des participants volontaires sont gelés au moment de la retraite ou de l’invalidité et ne sont assujettis à aucune autre augmentation.

D.2.2 Gouvernement

La cotisation annuelle du gouvernement à l’égard d’une année du régime donnée est projetée en additionnant :

-

un douzième du montant des prestations de décès au titre de l’assurance temporaire payable au cours de cette année du régime,

et

-

les primes uniques prévues par la loi à l’égard des participants admissibles âgés de 65 ans (ou après deux années de service, si ce moment survient plus tard).

D.2.3 Sociétés d’État et offices publics

Les cotisations annuelles des sociétés d’État et des offices publics à l’égard d’une année du régime donnée sont projetées en multipliant :

-

le taux de cotisation prévu par la loi de 0,48 $ par 1 000 $ d’assurance (équivalant au taux mensuel de 4 cents par 1 000 $ d’assurance),

par

-

deux fois la rémunération de chaque participant à l’emploi d’une société d’État ou d’un office public prévue pour cette année du régime selon la méthode avec entrants,

moins

-

la réduction annuelle de 10 % à compter de l’âge de 65 ans, et

-

l’assurance acquittée de 10 000 $ après l’âge de 65 ans.

D.2.4 Intérêts crédités

L’intérêt crédité est projeté pour une année du régime donnée en multipliant le taux de rendement prévu pour cette année du régime (annexe E) par la moyenne prévue du solde du Compte pour cette année du régime.

D.2.5 Prestations de base

Le montant total des prestations de base (assurance temporaire et acquittée) au cours d’une année du régime donnée est projeté en multipliant le montant total de l’assurance en vigueur au cours de cette année par les taux de mortalité présumés pour cette année. Le montant de prestation de décès en vigueur dépend du salaire projeté au moment du décès. À cette fin, les salaires sont projetés à l’aide des taux présumés d’augmentation de salaire et le nombre de participants est projeté selon la méthode avec entrants, comme il est décrit à l’annexe F.

D.3 Passif

D.3.1 Réserve pour assurance acquittée

À la fin d’une année du régime donnée, le passif associé à l’assurance acquittée de 10 000 $ correspond au montant qui, ajouté à l’intérêt généré par les taux de rendement prévus, suffit à verser pour chaque individu l’assurance acquittée de 10 000 $ prévue d’après les taux de mortalité présumés.

D.3.2 Provisions pour SSND et pour sinistres à régler

La provision à la fin d’une année du régime pour les sinistres survenus, mais non déclarés (SSND) ainsi que pour les sinistres en voie de règlement correspond à un sixième des prestations de décès annuelles projetées versées en moyenne au cours des six années précédant la fin de cette année du régime.

Annexe E - Hypothèses économiques

Les hypothèses économiques suivantes sont requises aux fins d’évaluation :

E.1 Hypothèses liées à l’inflation

La hausse des prix, mesurée par les variations de l’indice des prix à la consommation (IPC), a tendance à fluctuer d’une année à l’autre. En 2016, la Banque du Canada et le gouvernement ont renouvelé leur engagement de maintenir l’inflation entre 1 % et 3 % jusqu’à la fin de 2021. En raison de la pandémie de COVID-19, un ralentissement de l’inflation est prévu au cours de l’année de régime 2021. Selon les prévisions économiques, l’IPC devrait augmenter de plus de 2 % au cours des deux années suivantes et revenir à la cible à long terme de la Banque du Canada par la suite. On suppose que la Banque du Canada restera déterminée à atteindre la cible intermédiaire de 2 %. Dans le présent rapport, on suppose que le taux d’inflation passera de 0,7 %, pour l’année de régime 2021, à 2,3 %, pour l’année de régime 2022, et à 2,2 %, pour l’année de régime 2023. Le taux ultime de 2,0 % est atteint en 2024. Il est le même que celui utilisé dans l’évaluation précédente.

E.2 Augmentation des gains d’emploi

L’augmentation des salaires moyensNote de bas de page 6 pour chaque année de régime se base sur les contrats récemment approuvés qui s’appliquent à la majorité des participants autres que volontaires. Les augmentations jusqu’à l’année de régime 2022 sont fondées sur les conventions collectives actuelles. Les augmentations subséquentes reposent sur les augmentations moyennes au cours des récentes rondes de négociation collective et devraient converger graduellement vers le niveau ultime en 2029. À long terme, l’augmentation annuelle des gains ouvrant droit à pension est présumée être 0,3 % plus basse que l’augmentation correspondante du maximum des gains annuels ouvrant droit à pension (inchangé par rapport à l’évaluation précédente). Cela correspond à une valeur ultime de 2,7 % à compter de 2029 (2,8 % dans l’évaluation précédente à compter de l’année de régime 2024).

E.3 Hypothèses liées à l’investissement

E.3.1 Taux de l’argent frais

Le taux de l’argent frais correspond au taux d’intérêt nominal des obligations du gouvernement du Canada de plus de 10 ans; il est établi pour chaque année de la période de projection. Le taux d’intérêt réel des obligations fédérales de plus de 10 ans correspond au taux de l’argent frais moins le taux d’inflation présumé.

Au cours du dernier trimestre de l’année de régime 2020, la pandémie émergente de COVID-19 a marqué le début d’un grave choc humanitaire et économique. De nombreux gouvernements ont adopté des mesures sans précédent pour venir en aide aux familles et aux travailleurs, et les banques centrales ont réagi promptement pour soutenir l’économie et stabiliser les marchés financiers. Au Canada, l’effet net a été une baisse des taux d’intérêt à court et à long terme au cours des premiers mois de la pandémie. Ce choc économique s’est produit dans un contexte où les taux d’intérêt étaient déjà considérés comme faibles selon les normes historiques et où beaucoup envisageaient déjà les perspectives d’un environnement de taux d’intérêt « bas à long terme ». Par conséquent, on suppose que le nouveau taux de l’argent frais est inférieur à celui de l’évaluation précédente.

Le rendement nominal annuel des obligations fédérales à plus de 10 ans est présumé être de 1,2 % pour l’année de régime 2021. Il devrait ensuite augmenter graduellement pour atteindre son niveau ultime de 4,1 % pour l’année de régime 2034. Les taux présumés à court terme (2021-2025) correspondent à la moyenne des prévisions du secteur privé et tiennent compte des conditions récentes du marché. Le niveau ultime de 4,1 % équivaut à un taux réel ultime de 2,1 %. À la dernière évaluation, le taux de rendement réel hypothétique ultime était de 2,7 %. Les nouveaux taux réels de l’argent frais pour les années de régime 2021 à 2033 sont inférieurs de 1,3 % en moyenne à ceux présumés dans l’évaluation précédente pour la même période.

E.3.2 Rendements prévus du Compte

Les taux de rendement prévus ayant servi à calculer la valeur actualisée des prestations constituées pour le service antérieur au 1er avril 2000 et à être créditées au Compte correspondent aux taux de rendement annuels prévus sur une base de valeur comptable des comptes combinés de pension de retraite pour la fonction publique, les Forces canadiennes et la GRC.

Les taux de rendement prévus du Compte ont été déterminés selon un processus itératif, tenant compte de ce qui suit :

- le portefeuille combiné d’obligations théoriques des trois comptes de pension de retraite à la date d’évaluation;

- les taux d’intérêt futurs présumés sur l’argent frais;

- les prestations futures prévues à l’égard de tous les droits acquis jusqu’au 31 mars 2000;

- les cotisations futures prévues relativement aux rachats du service antérieur jusqu’au 31 mars 2000;

- les frais d’administration futurs prévus,

tout en considérant que le taux d’intérêt trimestriel crédité au Compte est calculé comme si le montant du capital au début du trimestre restait inchangé au cours du trimestre. Le rendement prévu du Compte est de 3,5 % pour l’année de régime 2021. Il devrait atteindre un creux de 2,4 %, en 2032, et sa valeur ultime de 4,1 % en 2052.

E.4 Sommaire des hypothèses économiques

Les hypothèses économiques utilisées dans le présent rapport sont résumées au tableau 19.

| Année du régime | Augmentation de l'IPC | Hausse salariale moyenne des participants autres que volontaires |

Rendement projeté sur le Compte |

|---|---|---|---|

| 2021 | 0,7 | 1,5 | 3,5 |

| 2022 | 2,3 | 1,5 | 3,3 |

| 2023 | 2,2 | 2,0 | 3,1 |

| 2024 | 2,0 | 2,0 | 3,0 |

| 2025 | 2,0 | 2,0 | 2,9 |

| 2026 | 2,0 | 2,2 | 2,8 |

| 2027 | 2,0 | 2,4 | 2,8 |

| 2028 | 2,0 | 2,6 | 2,7 |

| 2029 | 2,0 | 2,7 | 2,6 |

| 2030 | 2,0 | 2,7 | 2,5 |

| 2035 | 2,0 | 2,7 | 2,4 |

| 2040 | 2,0 | 2,7 | 2,9 |

| 2045 | 2,0 | 2,7 | 3,8 |

| 2052+ | 2,0 | 2,7 | 4,1 |

Annexe F - Hypothèses démographiques et autres hypothèses

Tous les cotisants au Régime de retraite de la fonction publique du Canada (RRFP) sont couverts par la prestation de décès supplémentaire définie à la partie II de la LPFP. Par conséquent, en raison de la taille de la population soumise à la LPFP, sauf indication contraire, les hypothèses démographiques sont les mêmes que celles utilisées dans le Rapport actuariel sur le régime de retraite de la fonction publique du Canada au 31 mars 2020. Les détails concernant ces hypothèses se trouvent à l’annexe G de ce rapport.

F.1 Hypothèses démographiques

F.1.1 Hausses salariales liées à l’ancienneté et à l’avancement

Ancienneté signifie durée du service à l’intérieur d’un échelon et avancement signifie passage à un échelon supérieur.

Le tableau qui suit présente un échantillon des hausses salariales présumées liées à l’ancienneté et à l’avancement.

| Années de service admissible | Hommes | Femmes |

|---|---|---|

| 0 | 5,9 | 6,1 |

| 1 | 5,5 | 5,7 |

| 2 | 5,0 | 5,2 |

| 3 | 4,4 | 4,6 |

| 4 | 3,8 | 4,0 |

| 5 | 3,3 | 3,5 |

| 6 | 3,0 | 3,1 |

| 7 | 2,7 | 2,9 |

| 8 | 2,5 | 2,7 |

| 9 | 2,3 | 2,5 |

| 10 | 2,1 | 2,4 |

| 15 | 1,5 | 1,7 |

| 20 | 1,2 | 1,4 |

| 25 | 1,0 | 1,2 |

| 30 | 0,9 | 1,0 |

F.1.2 Nouveaux participants

Puisque la population active du régime devrait augmenter, de nouveaux participants devraient remplacer ceux qui cessent d’être actifs et faire augmenter le nombre de participants au fil du temps.

Les pourcentages d’augmentation présumés du nombre de participants pour chaque année du régime figurent au tableau ci-dessous.

| Année du régime | Pourcentage |

|---|---|

| 2021 | 4,5 |

| 2022 | 2,0 |

| 2023 | 1,0 |

| 2024 | 0,7 |

| 2025+ | 0,6 |

Les nouveaux cotisants sont réputés partager les mêmes caractéristiques que les participants comptant moins d’une année de service à la date d’évaluation. Plus particulièrement, on suppose qu’ils ont :

- le même âge moyen;

- la même distribution selon le genre;

- le même salaire initial moyen, lequel est ajusté de l’augmentation des gains moyens pour les années de régime 2021 et suivantes.

F.1.3 Retraite ouvrant droit à pension

Les tableaux suivants présentent un échantillon des taux présumés de retraite ouvrant droit à pension.

| ÂgeTableau 22 - Note de bas de page 1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 29 | 30 | 35 | |

| 50 | 55 | 35 | 30 | 20 | 15 | 20 | 0 |

| 55 | 60 | 50 | 25 | 20 | 130 | 250 | 315 |

| 60 | 120 | 65 | 110 | 155 | 270 | 295 | 300 |

| 65 | 205 | 165 | 185 | 220 | 255 | 305 | 325 |

| 70 | 215 | 285 | 250 | 290 | 355 | 425 | 410 |

|

Tableau 22 Note de bas de page

|

|||||||

| ÂgeTableau 23 - Note de bas de page 1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 29 | 30 | 35 | |

| 50 | 90 | 45 | 15 | 10 | 15 | 10 | 0 |

| 55 | 90 | 50 | 25 | 35 | 195 | 345 | 490 |

| 60 | 130 | 75 | 125 | 225 | 360 | 390 | 335 |

| 65 | 230 | 215 | 245 | 270 | 245 | 285 | 455 |

| 70 | 195 | 195 | 290 | 380 | 365 | 310 | 490 |

|

Tableau 23 Note de bas de page

|

|||||||

| ÂgeTableau 24 - Note de bas de page 1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 29 | 30 | 35 | |

| 55 | 30 | 40 | 25 | 20 | 20 | 20 | 15 |

| 60 | 95 | 60 | 45 | 55 | 160 | 210 | 345 |

| 65 | 170 | 170 | 220 | 295 | 400 | 455 | 425 |

| 70 | 215 | 285 | 250 | 290 | 355 | 425 | 410 |

|

Tableau 24 Note de bas de page

|

|||||||

| ÂgeTableau 25 - Note de bas de page 1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 29 | 30 | 35 | |

| 55 | 45 | 35 | 25 | 20 | 20 | 20 | 15 |

| 60 | 95 | 75 | 65 | 80 | 210 | 300 | 445 |

| 65 | 195 | 165 | 290 | 380 | 440 | 525 | 425 |

| 70 | 195 | 195 | 290 | 380 | 365 | 310 | 325 |

|

Tableau 25 Note de bas de page

|

|||||||

| ÂgeTableau 26 - Note de bas de page 1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 19 | 20 | 30 | 35 | |

| 40 | - | - | - | - | 10 | - | - |

| 45 | - | - | - | - | 5 | 20 | - |

| 50 | 75 | 40 | 25 | 10 | 10 | 130 | 160 |

| 55 | 75 | 50 | 25 | 25 | 25 | 210 | 180 |

| 60 | 125 | 70 | 120 | 155 | 195 | 345 | 320 |

| 65 | 215 | 190 | 210 | 260 | 245 | 295 | 390 |

|

Tableau 26 Note de bas de page

|

|||||||

F.1.4 Retraite pour cause d’invalidité

Le tableau suivant présente un échantillon des taux présumés de retraite pour cause d’invalidité.

| Âge | Hommes | Femmes |

|---|---|---|

| 25 | 0,00 | 0,00 |

| 35 | 0,38 | 0,89 |

| 45 | 1,44 | 2,76 |

| 55 | 4,06 | 7,07 |

| 59 | 4,95 | 7,44 |

| 60 | 8,02 | 10,76 |

| 61 | 9,72 | 12,01 |

| 62 | 11,70 | 13,20 |

| 63 | 13,69 | 14,20 |

| 64 | 14,69 | 15,20 |

|

Tableau 27 Note de bas de page

|

||

F.1.5 Cessation d’emploi

Une cessation d’emploi pour un cotisant ayant moins de deux années de service inclut une cessation d’emploi, peu importe la raison. Pour un cotisant ayant deux années ou plus de service, la cessation d’emploi signifie cesser d’avoir un emploi pour des raisons autres que le décès, l’invalidité ou la retraite avec une rente immédiate ou une allocation annuelle. Les tableaux 28 à 30 fournissent des exemples des taux de cessation d’emploi présumés.

| ÂgeTableau 28 - Note de bas de page 1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 5 | 10 | 15 | 20 | 21 + | |

| 20 | 375 | 375 | - | - | - | - | - |

| 25 | 150 | 135 | 35 | - | - | - | - |

| 30 | 115 | 105 | 35 | 20 | - | - | - |

| 35 | 105 | 90 | 25 | 20 | 10 | - | - |

| 40 | 105 | 100 | 45 | 10 | 10 | 5 | - |

| 45 | 115 | 100 | 35 | 25 | 15 | 5 | - |

| 50 | 140 | 125 | 30 | 15 | 10 | 5 | - |

| 54 | 160 | 145 | 31 | 15 | 10 | 5 | - |

| 60 | 226 | 215 | - | - | - | - | - |

|

Tableau 28 Note de bas de page

|

|||||||

| ÂgeTableau 29 - Note de bas de page1 | Années de service admissible | ||||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 5 | 10 | 15 | 20 | 21 + | |

| 20 | 365 | 365 | - | - | - | - | - |

| 25 | 145 | 130 | 20 | - | - | - | - |

| 30 | 115 | 105 | 20 | 10 | - | - | - |

| 35 | 110 | 95 | 25 | 10 | 5 | - | - |

| 40 | 110 | 100 | 30 | 15 | 10 | 5 | - |

| 45 | 125 | 110 | 25 | 20 | 10 | 5 | - |

| 50 | 160 | 140 | 35 | 15 | 10 | 5 | - |

| 54 | 190 | 165 | 40 | 20 | 15 | 10 | - |

| 60 | 250 | 230 | - | - | - | - | - |

|

Tableau 29 Note de bas de page

|

|||||||

Les taux présumés de cessation d’emploi sont les mêmes pour les cotisants réels du service opérationnel et pour les cotisants réputés du service opérationnel.

| Années de service admissible | Unisex |

|---|---|

| 0 | 41 |

| 1 | 36 |

| 2 | 30 |

| 3 | 21 |

| 4 | 19 |

| 5 | 16 |

| 10 | 10 |

| 15 | 11 |

| 19 | 8 |

| 20 + | - |

F.1.6 Participants volontaires admissibles à une rente différée

En raison de l’impact négligeable sur les coûts et les passifs, les participants volontaires actuels et futurs ayant droit à une rente différée ne sont pas considérés dans cette évaluation.

F.1.7 Mortalité

Le tableau suivant donne des exemples des taux de mortalité présumés.

| ÂgeTableau 31 - Note de bas de page1 | Participants autres que volontaire et participants volontaires retraités | Participants volontaires invalides | |||||

|---|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | ||||

| 30 | 0,3 | 0,2 | 5,6 | 2,3 | |||

| 40 | 0,4 | 0,4 | 10,2 | 4,4 | |||

| 50 | 1,1 | 0,9 | 10,3 | 8,5 | |||

| 60 | 3,9 | 2,8 | 20,0 | 11,8 | |||

| 70 | 11,8 | 9,4 | 36,1 | 23,7 | |||

| 80 | 39,9 | 28,5 | 79,3 | 56,3 | |||

| 90 | 141,9 | 113,9 | 186,5 | 150,9 | |||

| 100 | 358,1 | 323,0 | 412,4 | 423,3 | |||

| 110 | 500,0 | 500,0 | 500,0 | 500,0 | |||

|

Tableau 31 Note de bas de page

|

|||||||

Les taux de mortalité devraient diminuer au fil du temps. Un échantillon de facteurs présumés d’amélioration de la mortalité figure dans le tableau suivant.

| ÂgeTableau 32 - Note de bas de page 1 | Taux initiaux et ultimes d'amélioration de la mortalité (%) | |||

|---|---|---|---|---|

| Hommes | Femmes | |||

| 2022 | 2037 + | 2022 | 2037 + | |

| 30 | 1,10 | 0,80 | 0,59 | 0,80 |

| 40 | 1,57 | 0,80 | 1,42 | 0,80 |

| 50 | 1,49 | 0,80 | 0,98 | 0,80 |

| 60 | 2,18 | 0,80 | 1,65 | 0,80 |

| 70 | 2,07 | 0,80 | 1,49 | 0,80 |

| 80 | 2,08 | 0,80 | 1,50 | 0,80 |

| 90 | 1,83 | 0,65 | 1,66 | 0,65 |

| 100 | 0,62 | 0,29 | 0,67 | 0,29 |

| 110+ | 0,03 | 0,01 | 0,03 | 0,01 |

|

Tableau 32 Note de bas de page

|

||||

F.2 Proportion des participants qui choisissent de devenir des participants volontaires

Le tableau suivant présente un échantillon des taux présumés de participants autres que volontaires choisissant de demeurer participants au régime au moment de la retraite. On suppose que les participants autres que volontaires qui deviennent invalides décident toujours de conserver leur assurance.

| ÂgeTableau 33 - Note de bas de page 1 | Retraite avec droit à pensionTableau 33 - Note de bas de page 2 | |

|---|---|---|

| Hommes | Femmes | |

| 45 | 0,08 | 0,00 |

| 50 | 0,29 | 0,28 |

| 55 | 0,79 | 0,82 |

| 60 | 0,91 | 0,93 |

| 65 | 0,93 | 0,94 |

| 70 | 0,95 | 1,00 |

| 71+ | 1,00 | 1,00 |

|

Tableau 33 Note de bas de page

|

||

F.3 Autres hypothèses

F.3.1 Option de réduire la prestation de base à 10 000 $

À la lumière des données d’évaluation, la proportion de participants volontaires qui choisissent de réduire à 10 000 $ leur prestation de base est négligeable. Par conséquent, aucun participant volontaire n’est présumé effectuer ce choix.

F.3.2 Option de maintenir la réduction annuelle de 10 % à compter de l’âge de 61 ans

Cette option a été offerte aux participants à compter du 1er octobre 1999 en vertu du projet de loi C-78. Le choix de cette option par les participants aurait un effet positif sur l’excédent du régime. À la lumière des données d’évaluation, approximativement 2,3 % des participants ont opté pour que la réduction annuelle de 10 % s’effectue dès l’âge de 61 ans au lieu de l’âge de 66 ans. Par conséquent, l’hypothèse selon laquelle aucun participant n’exercerait cette option a été retenue.

Annexe G - Remerciements

La Direction des pensions de retraite du ministère des Services publics et Approvisionnement Canada a fourni les données requises sur les participants.

Les personnes suivantes ont participé à la préparation du présent rapport :

- Linda Benjauthrit, AICA, ASA

- Mathieu Désy, FICA, FSA, CFA

- Christopher Dieterle, FICA, FSA

- Laurence Frappier, FICA, FSA

- Guillaume Lepine-Mathieu, AICA, ASA

- Kelly Moore

- Mieke Steenbakker Lucuik

Notes de bas de page

- Note de bas de page 1

-

Dans le présent rapport, année du régime signifie la période de 12 mois se terminant le 31 mars de l’année en question.

- Note de bas de page 2

-

La prime unique représente la valeur actualisée des prestations de décès au titre de l’assurance acquitée d’un participant âgé de 65 ans.

- Note de bas de page 3

-

Les taux de cotisations correspondent à la prime unique légiférée tel qu’indiqué à l’Annexe II de la LPFP.

- Note de bas de page 4

-

Le taux de cotisation pour les participants volontaires admissibles à une rente différée est divulgué à l’annexe I du Règlement sur les prestations supplémentaires de décès.

- Note de bas de page 5

-

La prime unique prévue par la loi par tranche de 10 000 $ de prestation de base est divulgué à l’annexe II de la LPFP.

- Note de bas de page 6

-

Excluant les augmentations liées à l’ancienneté et à l’avancement.