Rapport sur les résultats ministériels 2022-2023

Erratum

- Le résultat 2022-2023 affiché dans le tableau "Contrats attribués à des entreprises autochtones" pour l'indicateur Services internes "valeur totale des contrats attribués à des entreprises autochtones" devrait se lire 2 611 781,18 $ au lieu de 2 502 659,90 $.

- Le résultat 2022-2023 affiché dans le tableau "Contrats attribués à des entreprises autochtones" pour l'indicateur Services internes "valeur totale des contrats attribués à des entreprises autochtones et non autochtones" devrait se lire 44 415 741,28 $ au lieu de 40 566 939,00 $.

- Le résultat 2022-2023 affiché dans le tableau "Contrats attribués à des entreprises autochtones" pour l'indicateur des services internes "proportion de contrats attribués à des entreprises autochtones" devrait être de 5,88 % au lieu de 6,2 %.

L’honorable Chrystia Freeland, C.P., députée

Vice-première ministre et ministre des Finances

© Sa Majesté le Roi du Chef du Canada, représenté par la ministre des Finances, 2023

Numéro de catalogue : IN3-32F-PDF

ISSN : 2561-0724

Table des matières

De la part du surintendant

Au nom du Bureau du surintendant des institutions financières (BSIF), je suis fier de présenter notre Rapport sur les résultats ministériels pour l’exercice 2022-2023.

Le présent rapport décrit nos efforts et les progrès que nous avons réalisés au cours de la dernière année pour renforcer la résilience du système financier canadien afin d’accroître la confiance de la population canadienne à son égard. En raison du changement fondamental opéré dans l’environnement de risque du BSIF, nous avons élaboré notre Plan directeur de la transformation à l’automne 2021. La vision qui sous-tend ce Plan directeur est de faire en sorte que le BSIF relève avec brio les défis que pose le contexte d’incertitude croissante. Face aux risques, les valeurs sur lesquelles repose notre Plan directeur nous obligent à intervenir tôt afin de minimiser les coûts découlant d’interventions trop lentes.

Nous avons fait des progrès incroyables, au cours de la dernière année, dans le cadre de notre ambitieux plan de transformation. Parmi les grands jalons que nous avons franchis, mentionnons l’établissement d’un énoncé de la propension à prendre des risques et d’une fonction de gestion du risque d’entreprise pour appuyer les activités de gestion stratégique et opérationnelle et le lancement de notre projet de modernisation de la collecte de données, visant à améliorer la prise de décision fondée sur les données. Nous avons également commencé à travailler au renouvellement de notre approche en matière de surveillance et modernisé la façon dont nous élaborons nos consignes.

En plus de ce travail fondamental axé sur la mise en œuvre de notre Plan directeur, nous avons poursuivi nos activités de surveillance rigoureuse, malgré les risques externes grandissants. Nous avons notamment pris des mesures rapides et décisives lorsque nous avons été confrontés à des événements de crise, comme l’effondrement de la Silicon Valley Bank et la quasi-faillite de Credit Suisse, une banque d’importance systémique mondiale. L’efficacité dont nous avons fait preuve durant ces crises et notre étroite collaboration avec les organismes de réglementation mondiaux et nos homologues participant au filet de sécurité financier canadien sont pour moi une fierté.

Je suis certain que les travaux décrits dans le présent rapport nous permettront de respecter la promesse que nous avons faite à la population canadienne : accroître la confiance du public envers le système financier canadien.

Peter Routledge

Surintendant

Aperçu des résultats

Nos dépenses réelles à l’exercice 2022-2023 ont totalisé 239,7 millions de dollars, et le nombre total des équivalents temps plein (ETP) s’est élevé à 1 024. Nous avons réglementé et surveillé 373 institutions financières fédérales (IFF) et 1 180 régimes de retraite fédéraux (RRF) pour déterminer s’ils étaient en bonne santé financière et s’ils se conformaient à leur loi habilitante et aux exigences en matière de surveillance prévues par la loi.

Au cours de l’exercice 2022-2023, nous avons navigué dans un contexte financier évoluant rapidement, caractérisé par divers risques externes et des forces transformatrices. Des pressions inflationnistes, l’évolution des taux d’intérêt et des innovations technologiques perturbatrices ont modulé les systèmes financiers mondiaux. Nous avons surmonté ces défis en amont tout en travaillant à l’avancement de projets liés aux risques climatiques, en veillant au respect de la réglementation et en atténuant les menaces pour la cybersécurité. Nous avons également pris la voie du changement décrite dans le Plan directeur de la transformation du BSIF, 2022-2025 (le « Plan directeur »). Nous avons ensuite publié le Plan stratégique de 2022-2025, qui présente des initiatives visant à renforcer la confiance du public dans le système financier canadien. Les paragraphes qui suivent présentent un aperçu des résultats obtenus dans le cadre des six initiatives stratégiques décrites dans le Plan ministériel 2022-2023. Des résultats supplémentaires sont présentés pour chaque responsabilité essentielle.

1. Culture et facilitateurs

-

Avancée réalisée dans le cadre de la Stratégie du capital humain, ainsi que de la mise en place d’un plan pluriannuel de mise en œuvre de la culture et d’initiatives en matière de diversité, d’équité et d’inclusion.

-

Tenue de consultations populaires pour formuler nos premières promesses et premiers engagements approuvés qui établissent les fondements de notre culture.

-

Révision des modèles de compétences et des outils d’évaluation du rendement, notamment de la formation et du soutien nécessaires pour réaliser nos priorités culturelles.

Résultat : Des mesures ont été mises en œuvre pour établir un milieu de travail où la curiosité, la diversité et l’intégrité sont considérées comme des qualités. Un milieu où tout employé peut s’épanouir professionnellement tout en étant fidèle à soi-même, sans craindre de faire fausse route, pour ensuite modifier le cap.

2. Risque, stratégie et gouvernance

-

Création du nouveau Secteur de la stratégie, du risque et de la gouvernance (SSRG) et du rôle de dirigeant principal de la stratégie et du risque (DPSR).

-

Établissement d’une nouvelle fonction, Gestion du risque d’entreprise (GRE), qui a mis en œuvre un énoncé de la propension à prendre des risques à l’échelle de l’organisme et une fonction de supervision de la deuxième ligne de défense.

-

Refonte du modèle de gouvernance organisationnel pour mieux soutenir la prise de décision transparente.

Résultat : Une base pour prendre des décisions quotidiennes averties à l’image de notre propension à prendre des risques transparente, grâce à un leadership et à une structure de gouvernance qui permettent de transférer le processus décisionnel des cadres supérieurs aux cadres dirigeants les mieux placés pour prendre les décisions.

3. Rapprochement des principaux acteurs

-

Mise en place d’un cadre régissant les relations avec les intervenants et élaboration de stratégies de rayonnement provisoires pour accroître la présence publique du surintendant et de l’actuaire en chef.

-

Utilisation plus efficace du Comité de surveillance des institutions financières (CSIF) comme mécanisme de communication et de modernisation.

-

Élaboration d’un plan pour faire de la gestion des intervenants une priorité.

Résultat : Nous sommes davantage au diapason des principaux acteurs au cœur et en périphérie du filet de sécurité financier fédéral de manière à maximiser notre influence et à préserver notre intégrité dans l’atteinte de nos objectifs et l’exécution de notre mandat.

4. Innovation en matière de politiques

-

Avancement des initiatives en matière de climat, organisation de tables rondes sur le risque climatique et promotion de la gestion du risque climatique.

-

Enrichissement de nos analyses, nos perspectives ainsi que nos compétences en ce qui concerne l’innovation numérique, les transformations sociales, le cyberrisque, la gestion des risques liés aux tiers et la résilience opérationnelle.

-

Mise sur pied de l’équipe du Renouvellement de l’architecture des politiques, chargée d’éliminer la redondance et la duplication, de réorganiser les consignes pour les rendre plus compréhensibles et d’uniformiser la rédaction et la présentation du contenu.

Résultat : Des activités et des mesures visant à soutenir notre rôle en vue de nous élever au rang de chefs de file de la surveillance prudentielle ont été mises en œuvre grâce à l’élaboration de politiques qui favorisent la résilience opérationnelle et financière des entités que nous réglementons face aux risques climatiques, à la numérisation et à des risques encore inconnus.

5. Renouvellement des activités de surveillance

-

Investissement important dans la modernisation du Cadre de surveillance en vue d’y intégrer des cotes de risque plus différenciées et de mieux refléter l’évaluation du risque d’exploitation, de la résilience financière et opérationnelle et de la gouvernance du risque des IFF et RRF.

-

Utilisation accrue de l’analytique des données au sein du Secteur de la surveillance.

-

Exploration d’une plus grande propension à prendre des risques pour adopter des mesures correctives précoces, au besoin.

-

Communication de nos attentes aux IFF et RRF, soit que les régimes de fonds propres et de liquidité demeurent adéquats tout au long du cycle économique.

Résultat : Le renouvellement des activités de surveillance crée un milieu de travail permettant aux surveillants de gérer de façon efficace et efficiente leur portefeuille d’entités réglementées, de renforcer la capacité, de créer une responsabilité collective à l’égard de l’évaluation et de la gestion des risques, et de tirer parti des données et des analyses pour exécuter notre mandat de surveillance.

6. Gestion et analytique des données

-

Poursuite de l’application de la stratégie actuelle relative aux données et établissement des bases nécessaires pour soutenir les fonctions organisationnelles grâce à des capacités améliorées en matière de données et d’analytique.

-

Mise en œuvre de l’innovation analytique et des technologies en nuage et amélioration des rapports analytiques et de l’accessibilité des données.

-

Avancement des préparatifs dans le cadre du projet de modernisation de la collecte de données (MCD).

Résultat : Une plateforme de données qui permet d’effectuer la plupart des recherches analytiques et de générer des informations, tout en éliminant le recours aux appels de données supplémentaires adressés aux entités réglementées.

Pour en savoir plus sur les plans, les priorités et les résultats atteints du BSIF, consultez la section « Résultats : ce que nous avons accompli » du présent rapport.

Résultats : ce que nous avons accompli

Responsabilités essentielles

Réglementation et surveillance des institutions financières et des régimes de retraite

Description

Le BSIF promeut un cadre de réglementation conçu pour contrôler et gérer les risques auxquels sont exposés les institutions financières et les régimes de retraite privés fédéraux, et il évalue les changements systémiques ou sectoriels qui pourraient avoir des répercussions négatives sur leur situation financière. Il surveille également les institutions financières et les régimes de retraite pour déterminer s’ils sont en bonne santé financière et s’ils répondent aux exigences de la réglementation et du régime de surveillance. Le BSIF avise sans délai les institutions financières et les administrateurs des régimes de retraite en cas de lacunes importantes, et il prend des mesures correctives, ou exige qu’ils en prennent, pour régler rapidement la situation. Il protège, d’une part, les droits des déposants, souscripteurs et créanciers des institutions financières et, d’autre part, ceux de toute personne ayant droit à une prestation de pension, en tenant compte de la nécessité pour ces institutions de faire face à la concurrence et de prendre des risques raisonnables.

Résultats

Dans le cadre de notre mandat d’organisme de réglementation prudentielle, nos cadres réglementaires et de surveillance fournissent des consignes aux IFF et aux RRF pour assurer la sûreté et la solidité du système financier canadien. Vous trouverez ci-dessous les principales réalisations à l’appui de notre mandat principal et en réponse à l’évolution des risques dans le secteur financier.

-

Veiller à ce que les mesures du risque des IFF et nos régimes de fonds propres et de liquidités demeurent appropriés, même dans des scénarios de crise. Dans cette optique, nous avons :

-

Publié en juillet 2022 notre révision à la Version finale des lignes directrices sur le capital des sociétés d’assurance de 2023 (Test de suffisance du capital des sociétés d’assurance vie, Test du capital minimal pour les sociétés d’assurance multirisque fédérales et Test de suffisance du capital des sociétés d’assurance hypothécaire), pour refléter la nouvelle norme internationale comptable, soit la Norme internationale d’information financière 17 : Contrats d’assurance (IFRS 17).

-

Exposé nos attentes en matière de fonds propres et de liquidité concernant les cryptoactifs détenus par les banques et les assureurs canadiens, en fournissant des consignes provisoires sur leur gestion, en fixant des limites à leur utilisation et en proposant des orientations supplémentaires sur le régime au regard des normes de fonds propres et de liquidité des cryptoactifs détenus.

-

Publié, en novembre 2022, la version finale de la ligne directrice Assurance fournie par les relevés de capital/fonds propres, de levier et de liquidité et la Version finale des mémoires à l’intention de l’actuaire désigné d’un assureur fédéral conformes à l’IFRS 17.

-

Publié, en janvier 2023, la version finale de la ligne directrice E-16, qui établit les attentes à l’égard de l’application des exigences prévues par la Loi sur les sociétés d’assurance et le Règlement sur les communications aux souscripteurs aux polices avec participation et aux polices ajustables.

-

-

Continuer de superviser régulièrement les IFF et les RRF en examinant et en évaluant les risques et en y réagissant. Dans le cadre de ce travail, nous avons :

-

Concentré nos efforts sur l’évaluation des secteurs à risque élevé pour veiller à ce que les institutions financières soient bien provisionnées et résilientes.

-

Fait progresser les travaux sur l’évaluation, le contrôle et la déclaration du risque de liquidité lié à la gestion actif-passif.

-

Renforcé les capacités de surveillance liées à l’utilisation des données et de l’analytique pour favoriser une plus grande uniformité, une plus grande efficacité et un meilleur ciblage en utilisant des outils d’analyse normalisés, de haute qualité et reproductibles pour soutenir le travail de surveillance.

-

Approuvé plusieurs demandes relatives aux acquisitions et à de nouvelles entités, permettant aux institutions financières de rivaliser efficacement et de prendre des risques raisonnables tout en protégeant les droits et les intérêts des déposants, des souscripteurs et des créanciers des institutions financières.

-

-

Veiller à ce que l’approche réglementaire à l’égard de la détection, de l’évaluation et du suivi des risques non financiers soit claire et transparente, plus particulièrement en ce qui concerne les pratiques de gestion du risque des IFF et des RRF visant le risque lié aux technologies, le cyberrisque et le risque lié aux tiers. Dans cette optique, nous avons :

-

Établi les exigences en matière de surveillance des lignes directrices relatives aux risques non financiers et publié la Ligne directrice B-13 – Gestion du risque lié aux technologies et du cyberrisque en juillet 2022.

-

Mis en place le Cadre d’exécution du test de la cyberrésilience fondé sur le renseignement du BSIF en avril 2022 pour améliorer les pratiques en matière de cyberrésilience.

-

Diffusé, en février 2023, la ligne directrice provisoire Risques liés à la culture et au comportement (en cours d’examen) pour aborder l’aspect crucial de la promotion d’une culture et d’un comportement organisationnels appropriés.

-

-

Accroître les consultations avec le secteur pour améliorer les pratiques de gestion des risques au sein des IFF grâce aux activités suivantes :

-

Douze séances d’information ont été tenues au cours de l’exercice 2022-2023 pour renseigner le secteur des régimes de retraite et les IFF sur nos plans et nos priorités.

-

Une séance à l’intention du secteur a été organisée pour préciser les pratiques de souscription de prêts hypothécaires résidentiels conformément à la ligne directrice B-20 en vue de renforcer les pratiques prudentes.

-

Un examen de la ligne directrice B-20 et l’évaluation des commentaires des intervenants ont permis de proposer des changements, qui seront publiés sous la forme d’une ligne directrice provisoire en vue de nouvelles consultations publiques.

-

Un examen pansectoriel de la conformité des prêteurs hypothécaires résidentiels avec les attentes en matière de souscription au titre de la ligne directrice B-20 a été effectué. Nous avons également évalué l’adéquation des échéances à court terme et des produits hypothécaires à taux variable à la lumière de l’évolution des conditions du marché.

-

Un préavis a été publié pour apporter des éclaircissements au sujet du régime applicable à certains produits de prêts garantis par un bien immobilier (prêts RESL) innovants, ce qui a permis de fournir des consignes sur les pratiques et procédures de souscription pour les prêts hypothécaires inversés, les prêts hypothécaires avec participation à la mise de fonds et les programmes de prêt combinés.

-

Une évaluation des plans de mise en œuvre des IFF ayant une exposition importante au programme de prêt combiné a été effectuée pour garantir le respect des dispositions transitoires, des pratiques de gestion des comptes et des calendriers proposés.

-

Une lettre mettant l’accent sur une gouvernance et des pratiques saines en matière de risques liés aux prêts RESL a été publiée pour promouvoir une culture consciente des risques et la résilience dans un contexte de hausse des taux d’intérêt.

-

-

Appuyer l’adoption de la Norme IFRS 17, qui représente le changement comptable le plus important pour les assureurs depuis des décennies et qui est entrée en vigueur le 1er janvier 2023. Dans cette optique, nous avons :

-

Modifié la page Changements et justification depuis le 30 avril 2021 en fonction de l’IFRS 17.

-

Finalisé les relevés réglementaires et publié des instructions pour faciliter la mise en œuvre de la nouvelle norme.

-

Veillé à ce que la transition se fasse en douceur, en demandant aux assureurs de participer à un contrôle de l’état de préparation à la transition et de soumettre des rapports d’étape semestriels pour surveiller leurs progrès.

-

Mis au point des outils, des méthodes et des indicateurs de rendement clé en matière de surveillance pour évaluer la conformité à la Norme IFRS 17.

-

Évalué les limites de concentration de la Loi sur les sociétés d’assurance, ce qui a conduit à une augmentation temporaire des limites prudentielles réglementaires pour les investissements, les prêts et les emprunts de 25 % pendant une période de transition de deux ans pour les sociétés canadiennes d’assurances multirisques fédérales.

-

-

Mettre sur pied le Groupe de préparation aux crises afin de renforcer notre capacité de planification en cas de situation de crise systémique. Nous serons ainsi en mesure de gérer les crises de manière efficace et agile, de sorte que la confiance du public dans notre système financier reste inébranlable. Grâce à ce travail diligent, nous sommes intervenus le 15 mars 2023 pour protéger les créanciers de la succursale canadienne de Silicon Valley Bank (SVB). Nous avons repris le contrôle juridique de ses actifs à la suite de la décision du service californien chargé de la protection et de l’innovation financières (California Department of Financial Protection and Innovation) de fermer la SVB aux États-Unis. De plus, la modification du guide sur les situations de crise nous a permis de soutenir rapidement la succursale canadienne de la SVB.

-

Poursuivre la préparation d’une nouvelle approche pour déterminer les exigences (qui entreront en vigueur en janvier 2025) de capital relatives au risque des garanties de fonds distincts (GFD) pour les assureurs vie. Nous avons mené des consultations auprès du secteur pendant plusieurs mois et nous avons entamé notre sixième étude d’impact quantitative (EIQt no 6). Nous avons aussi sollicité les commentaires des assureurs-vie qui exercent des activités liées aux GFD concernant une version provisoire des exigences de capital proposées au titre du risque lié aux GFD.

-

Contribuer à la stabilité du système financier en examinant deux mesures importantes que nous avons établies : le taux admissible minimal (TAM) et la réserve pour stabilité intérieure (RSI). Nous avons mis en œuvre les mesures suivantes, annoncées en décembre 2022 :

-

Le TAM pour les prêts hypothécaires non assurés demeurera équivalent à la valeur la plus élevée entre le taux hypothécaire contractuel majoré de 2 % et 5,25 %. Cette mesure garantit que les emprunteurs respectent une norme minimale lorsqu’ils demandent des prêts hypothécaires sans assurance.

-

La fourchette de la RSI sera élargie et passera de 0-2,5 % à 0-4 % en réponse à un examen complet de la conception. Cet ajustement vise à garantir que les banques d’importance systémique intérieure (BISI) sont en mesure d’absorber des pertes potentielles dans diverses conditions économiques, tout en maintenant leurs activités de prêt.

-

Le niveau de la RSI a augmenté de 50 points de base, passant à 3 % du total des actifs des BISI pondérés en fonction des risques; ce changement entrera en vigueur le 1er février 2023 en réponse au nombre élevé de vulnérabilités systémiques et à l’incertitude économique accrue.

-

-

Évaluer et traiter de manière continue des demandes et des opérations en vue de l’approbation réglementaire. Toutes les normes de service et tous les indices de référence en matière de pension exigés par les IFF et les RRF ont été respectés au cours de la période 2022-2023.

-

Collaborer étroitement avec l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR) afin d’élaborer des lignes directrices exhaustives sur l’établissement de principes de gestion du risque d’investissement, ce qui permettra d’accroître la surveillance réglementaire et la supervision des RRF. Nous nous sommes également associés à l’ACOR pour élaborer une ligne directrice provisoire : Considérations environnementales, sociales et de gouvernance dans la gestion des régimes de retraite. La version provisoire a été publiée pour consultation publique en juin 2022.

-

Mettre à jour le plan 2022-2023 relatif à la publication des politiques pour les IFF et les RRF et l’inclure dans l’annexe de notre Regard annuel sur le risque (RAR). Nous publions notre RAR dans une perspective prospective des risques les plus importants qui pèsent sur les IFF et les RRF. Le calendrier des consignes dans l’annexe reflète le Plan stratégique et les risques prioritaires. Pour simplifier les initiatives connexes, les consignes prioritaires sont présentées en trois catégories.

Initiatives stratégiques

Au cours de la période 2022-2023, nous avons mis en œuvre plusieurs initiatives de notre Plan stratégique de 2022-2025. Ces initiatives ont été conçues pour soutenir la première année du Plan et elles ont englobé diverses actions comme la restructuration de l’organisation, l’augmentation des capacités, l’élaboration de cadres essentiels et l’autonomisation des employés dans leurs rôles respectifs.

L’un de nos principaux objectifs au cours de cette période a été de contribuer à renforcer la confiance du public dans le système financier canadien, ce qui correspond à notre mandat et s’inscrit dans notre responsabilité essentielle. Cet objectif correspondait à l’environnement de risque qui prévalait et s’appuyait sur nos capacités internes, décrites dans la section sur les services internes. Par conséquent, en 2022-2023, nous nous sommes concentrés sur la mise en œuvre des initiatives de transformation suivantes, qui visent à mieux s’acquitter de cette responsabilité essentielle.

Rapprochement des principaux acteurs

Le BSIF se met au diapason des principaux acteurs au cœur et en périphérie du filet de sécurité financier fédéral de manière à maximiser son influence tout en demeurant fidèle à son mandat.

Notre objectif est de maximiser notre influence sur toutes les questions liées à notre mandat. À cette fin, nous avons eu recours à diverses stratégies pour faire face aux risques, avons exercé notre influence sur les politiques publiques et avons tiré parti de notre crédibilité. Voici les principaux résultats obtenus en 2022-2023 :

-

Élaboration d’un cadre régissant les relations avec les intervenants pour jeter les bases d’une nouvelle approche de mobilisation des intervenants.

-

Mise sur pied d’une fonction centrale Relations avec les intervenants et une communauté de pratique des relations avec les intervenants à l’échelle de l’organisation pour favoriser la collaboration et l’échange de connaissances.

-

Création d’un nouvel outil de suivi et de déclaration des relations avec les intervenants pour améliorer la transparence et la responsabilisation dans le cadre du processus de mobilisation.

-

Lancement de stratégies de valorisation de l’image de marque pour permettre au surintendant et à l’actuaire en chef de renforcer leur position et d’améliorer leur visibilité.

-

Accord avec les membres du CSIFNote de bas de page 1 pour diriger directement la modernisation de notre environnement de données.

-

Mise à profit des réunions du CSIF et de sous-comités spéciaux du CSIF pour discuter des questions de surveillance essentielles qui touchent les IFF et pour assurer la transmission optimale et rapide des renseignements aux organismes du CSIF.

-

Participation active à de nombreux comités nationaux et internationaux et contribution régulière à des revues et articles internationaux.

-

Élaboration de stratégies fondées sur la recherche sur l’opinion publique afin d’assurer une mobilisation efficace des partenaires internes et externes.

-

Élaboration d’un plan de gestion des intervenants, qui priorise le rapprochement des acteurs d’une manière plus ciblée et efficace.

Ces résultats ont contribué à accroître notre influence en renforçant les relations avec les intervenants et en favorisant des pratiques efficaces dans les domaines de la réglementation et de la supervision des institutions financières et des régimes de retraite.

Innovation en matière de politiques

Le BSIF se hausse au rang des chefs de file mondiaux de la surveillance prudentielle en élaborant des politiques qui soutiennent la résilience opérationnelle et financière des entités qu’il réglemente face aux risques liés aux changements climatiques, à la numérisation et à des facteurs encore inconnus.

Nous avons fait d’importants progrès dans le domaine des risques climatiques et des répercussions possibles sur la sûreté et la sécurité des institutions financières, des régimes de retraite privés et du système financier du pays en général. Nous avons entrepris plusieurs activités pour renforcer notre fonction de politiques. Nous avons notamment peaufiné notre fonction d’innovation en matière de politiques et de réglementation, pour faire face aux risques émergents décrits dans le RAR de 2022-2023. Voici les principaux résultats obtenus :

-

Création du Carrefour du risque climatique (CRC) et élaboration d’un plan complet de réponse aux risques climatiques, comprenant des politiques, une analyse des scénarios climatiques, le capital/les fonds propres réglementaires, les données et les relevés réglementaires.

-

Publication de la ligne directrice B-15, qui constitue notre premier cadre de surveillance prudentielle consacré à la gestion des risques climatiques. Cette ligne directrice a été élaborée en réponse aux menaces que le changement climatique fait peser sur la sécurité et la solidité des IFF et, plus généralement, sur le système financier. Dans la ligne directrice, nous précisons que nous nous attendons à ce que les IFF :

-

Rehaussent leur niveau de préparation pour gérer les risques climatiques inhérents aux plans et aux stratégies d’affaires.

-

Adoptent des pratiques appropriées en matière de gouvernance, de gestion du risque et d’informations à fournir en lien avec les risques climatiques.

-

Veillent à préserver leur résilience opérationnelle et financière face aux risques climatiques.

-

-

Mise sur pied du Centre d’analyse des effets de l’innovation numérique (CAEIN), qui contribuera à la conception d’instruments de politiques et de surveillance.

-

Conception de plusieurs instruments de politique et de surveillance qui tirent parti des données et de l’analytique, et publication de lignes directrices pour évaluer efficacement les risques non financiers.

-

Conception d’un cadre de réponse stratégique réglementaire aux risques émergents, basé sur quatre piliers clés : la gouvernance, le renouvellement de l’architecture des politiques, les relations avec les intervenants et les structures organisationnelles dédiées.

-

Publication de divers rapports, lignes directrices et bulletins sur des sujets comme les risques liés aux tiers et les risques opérationnels pour les IFF, et collaboration à la rédaction de tels documents.

-

Conception et mise en œuvre d’un outil de diagnostic pour l’évaluation du risque lié aux tiers, pour soutenir l’évaluation des programmes de gestion du risque pour les IFF.

-

Réalisation du tout premier appel de données lancé à des tiers pour comprendre les tendances en matière de risques et entamer le processus d’évaluation du risque de concentration systémique.

Ces activités ont donné lieu à des innovations politiques, à une surveillance efficace et à des réponses proactives aux risques émergents, principalement dans le contexte des risques climatiques et de l’impact de la technologie et d’autres risques non financiers sur le secteur financier.

Renouvellement des activités de surveillance

Ce renouvellement crée un milieu de travail permettant aux surveillants de gérer de façon efficace et efficiente leur portefeuille d’entités réglementées, de renforcer la capacité, de créer une responsabilité collective à l’égard de l’évaluation et de la gestion des risques, et de tirer parti des données et des analyses pour exécuter notre le mandat de surveillance.

Nous avons concentré nos efforts sur la modernisation de notre Cadre de surveillance pour nous permettre de bien évaluer les risques auxquels les IFF et RRF sont confrontés et de préparer une réponse adéquate. Cette approche en matière de surveillance est stratégique, repose sur notre propension à prendre des risques, et est guidée pas les données et l’analytique. Les activités suivantes ont été menées pour faire avancer le renouvellement des activités de surveillance, ce qui comprend l’élaboration d’un nouveau Cadre de surveillance qui entrera en vigueur le 1er avril 2024 :

-

Mise à jour des structures et mécanismes de gouvernance pour améliorer la détection précoce et la capacité à gérer rapidement les risques auxquels sont exposés les IFF et RRF.

-

Collaboration accrue des surveillants de première ligne avec les spécialistes des risques financiers grâce à un rassemblement des équipes du Secteur de la surveillance.

-

Renforcement des rapports opérationnels réguliers et des indicateurs de rendement clés relatifs à la surveillance pour améliorer davantage les pratiques de surveillance.

-

Progrès importants dans le cadre de l’élaboration du Cadre de surveillance, notamment en ce qui a trait à la différenciation plus marquée entre les cotes de risque, particulièrement pour les institutions classées au stade 0 du système actuel.

Dans l’ensemble, ces activités ont permis d’améliorer les pratiques d’évaluation des risques et ont contribué à renforcer la stabilité et la résilience du secteur financier réglementé. En restant proactifs, réactifs et adaptables, nous sommes en mesure de mieux remplir notre mandat.

Programme de développement durable des Nations Unies à l’horizon 2030 et objectifs de développement durable

Nous cherchons à assurer le développement durable dans le respect de notre mandat prudentiel pour contribuer à préserver la confiance du public envers le système financier canadien. Les risques climatiques sont des facteurs de risques financiers et non financiers traditionnels pour les IFF. Les contributions à la Stratégie fédérale de développement durable (SFDD) et à certains des Objectifs de développement durable (ODD) précis de l’Organisation des Nations Unies (ONU) découlent des activités d’élaboration de politiques prudentielles et de surveillance consignées dans la récente publication de la Ligne directrice B-15 – Gestion des risques climatiques.

Nous avons contribué à la réalisation de l’ODD 13 de l’ONU en renforçant la résilience face aux aléas climatiques (13.1), en intégrant des mesures de lutte contre le changement climatique dans nos politiques, nos stratégies et notre planification (13.2), et en améliorant notre capacité de dépistage précoce (13.3), grâce à nos interventions en matière de surveillance du risque climatique, à nos travaux d’analyse des scénarios avec la Banque du Canada et à notre mobilisation des intervenants, dont le Conseil d’action en matière de finance durable, le Comité de Bâle sur le contrôle bancaire, le Conseil de stabilité financière, l’Association internationale des contrôleurs d’assurance, le Sustainable Insurance Forum, et le Réseau des banques centrales et des superviseurs pour le verdissement du système financier. De plus, pour illustrer le risque potentiel pour le Régime de pensions du Canada (RPC), le Rapport actuariel du RPC (31e) a présenté en détail trois scénarios hypothétiques de changement climatique intentionnellement défavorables fondés sur des renseignements accessibles au public. Les scénarios portaient sur les différences de taux de croissance du produit intérieur brut selon les différentes voies de transition.

Nous avons également contribué à la réalisation de l’ODD 10.5, en améliorant la réglementation et la surveillance des institutions et des marchés financiers mondiaux et en renforçant la mise en œuvre de cette réglementation.

Nous avons appuyé la réalisation de l’ODD 12,7 de l’ONU en intégrant des considérations environnementales dans nos processus d’approvisionnement, conformément à la Politique d’achats écologiques du gouvernement fédéral. Nous avons continué de veiller à ce que notre processus décisionnel tienne compte des objectifs et des cibles de la Stratégie fédérale de développement durable par l’entremise de notre processus d’évaluation environnementale stratégique.

Innovation

L’innovation est à l’avant-garde de notre transformation. Voici les principales innovations à fort impact entreprises au titre de cette responsabilité essentielle :

-

Moderniser notre Cadre de surveillance pour veiller à ce qu’il demeure adapté à nos objectifs d’aujourd’hui et de demain.

-

Faire évoluer notre réponse aux risques stratégiques au moyen d’une architecture de politiques qui favorise l’innovation et qui est éclairée par notre propension à prendre des risques. Il s’agit notamment de miser sur l’expérimentation et sur l’élaboration itérative de politiques par l’application d’une approche d’essais et d’apprentissages.

Nous ne sommes qu’aux premiers pas de notre transformation, et nous étudions la possibilité de concevoir des indicateurs de résultats pour mieux comprendre l’étendue de notre transformation sous l’angle de l’efficience et de l’efficacité. L’objectif est d’avoir une meilleure compréhension des résultats des projets qui soutiennent notre plan stratégique.

Principaux risques

Nous avons continué de surveiller l’évolution des risques et les risques émergents qui planent sur le système financier, notamment les cyberattaques, ainsi que les risques liés à l’innovation numérique, au marché de l’habitation et aux changements climatiques, pour ne nommer que ceux-là. En avril 2022, nous avons publié notre premier RAR, puis une mise à jour en octobre 2022, détaillant les risques qui pesaient à ce moment sur le système financier canadien, ainsi que les mesures de surveillance et de réglementation pour y faire face.

Résultats atteints

Le tableau ci-dessous montre, pour la responsabilité essentielle de la réglementation et la surveillance des institutions financières et des régimes de retraite sous réglementation fédérale, les résultats obtenus, les indicateurs de rendement, les cibles et les dates cibles pour 2022-2023 ainsi que les résultats réels obtenus au cours des trois derniers exercices pour lesquels vous avez accès aux résultats réels.

| Indicateurs de rendement | Cible | Date d’atteinte de la cible | Résultats réels 2020-2021 | Résultats réels 2021-2022 | Résultats réels 2022-2023 |

|---|---|---|---|---|---|

| Pourcentage des institutions financières dont la cote de risque composite est faible ou modérée. | Au moins 80 % | Le 31 mars 2023 | 96 % | 96 % | 96 % |

| Nombre d’institutions financières dont la cote de surveillance (c.-à-d. le niveau de risque) a augmenté de deux échelons ou plus sur une période de trois mois. | 1 ou moins | Le 31 mars 2023 | 0 | 0 | 2Note de bas de tableau A - 2 |

| Nombre de régimes de retraite dont la cote de surveillance (c.-à-d., le niveau de risque) a augmenté de deux points ou plus sur une période de trois mois. | 1 ou moins | Le 31 mars 2023 | 0 | 1 | 2Note de bas de tableau A - 3 |

|

Note de bas de tableau A

|

|||||

| Indicateurs de rendement | Cible | Date d’atteinte de la cible | Résultats réels 2020-2021 | Résultats réels 2021-2022 | Résultats réels 2022-2023 |

|---|---|---|---|---|---|

| Degré de conformité du BSIF aux principes de base du Programme d’évaluation du secteur financier du Fonds monétaire international. | 100 % | Le 31 mars 2024 | S.O. | S.O. | S.O.Note de bas de tableau B - 1 |

| Degré de conformité du BSIF aux normes de Bâle, telles qu’évaluées aux termes du Programme d’évaluation de la concordance des réglementations, de la Banque des règlements internationaux. | 90 % | Le 31 mars 2023 | S.O. | S.O. | S.O.Note de bas de tableau B - 2 |

|

Note de bas de tableau B

|

|||||

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF figurent dans l’InfoBase du GC.

Ressources financières budgétaires (en dollars)

Le tableau ci-dessous montre, pour la responsabilité essentielle de la réglementation et la surveillance des institutions financières et des régimes de retraite, les dépenses budgétaires de 2022-2023 ainsi que les dépenses réelles pour cet exercice.

| Budget principal des dépenses 2022-2023 | Dépenses prévues 2022-2023 | Autorisations totales pouvant être utilisées 2022-2023 | Dépenses réelles (autorisations utilisées) 2022-2023 | Écart (dépenses réelles moins dépenses prévues) 2022-2023 |

|---|---|---|---|---|

| 117 806 081 | 117 806 081 | 137 027 710 | 125 838 034 | 8 031 953 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF figurent dans l’InfoBase du GC.

Ressources humaines (équivalents temps plein)

Le tableau ci-dessous indique, en équivalents temps plein (ETP), les ressources humaines dont le ministère a eu besoin pour s’acquitter de cette responsabilité essentielle en 2022-2023.

| Nombre d’équivalents temps plein prévus 2022-2023 | Nombre d’équivalents temps plein réels 2022-2023 | Écart (nombre d’équivalents temps plein réels moins nombre d’équivalents temps plein) 2022-2023 |

|---|---|---|

| 577 | 621 | 44 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF sont présentés dans l’InfoBase du GC.

Services actuariels aux organisations du gouvernement fédéral

Description

Le Bureau de l’actuaire en chef (BAC) fournit une gamme de services actuariels, y compris les évaluations actuarielles exigées par la loi et les vérifications à l’égard des coûts futurs des programmes du Régime de pensions du Canada (RPC), de la Sécurité de la vieillesse, de l’assurance-emploi et du Programme canadien de prêts aux étudiants, ainsi que des régimes de retraite et d’avantages sociaux couvrant la fonction publique fédérale, les Forces canadiennes, la Gendarmerie royale du Canada (GRC), les juges de nomination fédérale et les parlementaires.

Résultats

Le BAC a contribué à renforcer la confiance dans le système financier en aidant à garantir la stabilité et la viabilité des programmes sociaux, des régimes de retraite du secteur public et des mécanismes d’assurance au Canada. Au cours de l’exercice 2022-2023, le BAC a fourni des rapports actuariels indépendants, exacts et de grande qualité, ainsi que des services et des conseils actuariels professionnels. Voici les principales réalisations de la période de déclaration :

-

Achèvement du Rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au 31 mars 2021. Ce rapport, présenté à la présidente du Conseil du Trésor et déposé au Parlement le 18 novembre 2022, propose des informations actuarielles aux décideurs, aux parlementaires et au public. En améliorant la transparence et la confiance dans le système de revenu de retraite du Canada, ce rapport a favorisé la prise de décisions éclairées.

-

Présentation du Rapport actuariel 2023 sur le taux de cotisation d’assurance-emploi à la Commission de l’assurance-emploi du Canada. Ce rapport, déposé au Parlement le 29 septembre 2022, fournit le taux d’équilibre prévu pour la prochaine année ainsi qu’une analyse détaillée. Ces informations ont permis à la Commission de prendre des décisions éclairées concernant les primes d’assurance-emploi, garantissant ainsi la viabilité financière du programme.

-

Achèvement du 31e Rapport actuariel du RPC au 31 décembre 2021, qui a été soumis à la ministre des Finances et déposé au Parlement le 14 décembre 2022. Ce rapport actuariel triennal projette les revenus et les dépenses du RPC sur une période de 75 ans afin d’évaluer l’incidence future des tendances démographiques et économiques passées et prévues.

-

En outre, le BAC a commandé un examen indépendant par les pairs de ce rapport, qui est le neuvième examen de ce type, et dont les résultats seront publiés au début de l’exercice 2023-2024. Les constatations du groupe indépendant confirment que le travail effectué par le BAC dans le 27e Rapport actuariel du RPC respecte les normes de pratique professionnelles et les exigences législatives, et que les hypothèses et les méthodes utilisées sont raisonnables Le groupe a fait savoir par ailleurs que le rapport communiquait fidèlement les résultats du travail effectué par l’actuaire en chef et son équipe.

-

-

Début des travaux de production du rapport actuariel triennal sur le programme de la Sécurité de la vieillesse au 31 décembre 2021.

-

Préparation du Rapport actuariel sur le Programme canadien d’aide financière aux étudiants au 31 juillet 2021, le Rapport actuariel relatif aux rentes sur l’état au 31 mars 2022 et le Rapport actuariel sur le Régime d’assurance du service civil au 31 mars 2022.

-

Présentation de divers rapports actuariels avec justification l’établissement des Comptes publics du Canada, qui présentent les obligations et les coûts au 31 mars 2022 relatifs aux régimes de retraite et d’avantages sociaux du secteur public fédéral, y compris les avantages sociaux futurs des anciens combattants.

-

Aide offerte à Santé Canada dans le cadre de l’analyse préliminaire liée à la Stratégie nationale visant les médicaments pour le traitement des maladies rares.

-

Publication de la Fiche de renseignements – Statistiques portant sur la mortalité du Programme de la sécurité de la vieillesse (SV), qui met l’accent sur la comparaison des données de 2019 et de 2020 pour mettre en évidence les effets de la pandémie sur les bénéficiaires de la SV. La Fiche d’information a démontré qu’on estimait à 20 000 le nombre de décès supplémentaires causés par la pandémie au cours de l’année 2020.

-

Présentations lors de différents événements, notamment :

-

Réduction du taux de cotisation à l’assurance-emploi et les prestations de maladie à la Conférence annuelle 2022 de l’Institut canadien des actuaires, qui s’est tenue en juin 2022.

-

Mortality Projection From a Social Security Panel (Projection de la mortalité d’un groupe d’experts sur la sécurité sociale), présenté lors du symposium Living to 100 de la Society of Actuaries.

-

Vers une sécurité sociale financièrement durable, verte et résiliente, présentation au Forum mondial de la sécurité sociale de l’Association internationale de la sécurité sociale, qui se tiendra en octobre 2022.

-

Innovation

Le BAC a continué de soutenir l’engagement du gouvernement du Canada en faveur de l’innovation en encourageant une culture qui privilégie l’apprentissage continu. L’amélioration continue repose sur la recherche interne, les leçons tirées de l’expérience et les résultats de consultations. Certaines recherches importantes ont été menées et peuvent être considérées sous l’angle de l’expérimentation : l’évaluation du risque du modèle de financement du BAC. Les travaux d’évaluation du risque lié au du modèle de financement actuel ont commencé. Cette évaluation vise à améliorer la compréhension du risque associé à la méthode de financement du BAC et à permettre une prise de décision mieux informée. Nous avons également innové en intégrant, pour la toute première fois, des scénarios liés aux effets des changements climatiques sur la situation financière du RPC dans le 31e Rapport du RPC.

Résultats atteints

Le tableau ci-dessous montre, pour la responsabilité essentielle de la prestation de services actuariels aux organismes fédéraux, les résultats obtenus, les indicateurs de rendement, les cibles et les dates cibles pour 2022-2023 ainsi que les résultats réels obtenus au cours des trois derniers exercices pour lesquels vous avez accès aux résultats réels.

| Indicateurs de rendement | Cible | Date d’atteinte de la cible | Résultats réels 2020-2021 | Résultats réels 2021-2022 | Résultats réels 2022-2023 |

|---|---|---|---|---|---|

| Pourcentage des membres d’un groupe d’actuaires canadiens qui estiment que l’évaluation actuarielle du RPC est exacte et de grande qualité. | Consensus (100 %) parmi les trois membres du comité d’examen par les pairs | Le 31 mars 2024 | 100 % | S.O. | S.O.Note de bas de tableau C - 1 |

| Pourcentage des évaluations des régimes publics de retraite et d’assurance qui sont réputées exactes et de grande qualité. | 100 % | Le 31 mars 2023 | 100 % | 100 % | 100 % |

Notes de bas de tableau C

|

|||||

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF figurent dans l’InfoBase du GC.

Ressources financières budgétaires (en dollars)

Le tableau ci-dessous montre, pour la responsabilité essentielle de la prestation de services actuariels aux organismes fédéraux, les dépenses budgétaires de 2022-2023 ainsi que les dépenses réelles pour cet exercice.

| Budget principal des dépenses 2022-2023 |

Dépenses prévues 2022-2023 | Autorisations totales pouvant être utilisées 2022-2023 |

Dépenses réelles (autorisations utilisées) 2022-2023 |

Écart (dépenses réelles moins dépenses prévues) 2022-2023 |

|---|---|---|---|---|

| 8 838 537 | 8 838 537 | 8 838 537 | 10 042 756 | 1 204 219 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF figurent dans l’InfoBase du GC.

Ressources humaines (équivalents temps plein)

Le tableau ci-dessous indique, en équivalents temps plein, les ressources humaines dont le ministère a eu besoin pour s’acquitter de cette responsabilité essentielle en 2022-2023.

| Nombre d’équivalents temps plein prévus 2022‑2023 | Nombre d’équivalents temps plein réels 2022‑2023 | Écart (nombre d’équivalents temps plein réels moins nombre d’équivalents temps plein prévus) 2022‑2023 |

|---|---|---|

| 43 | 45 | 2 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du BSIF figurent dans l’InfoBase du GC.

Services internes

Description

On entend par « services internes » les groupes d’activités et de ressources connexes que le gouvernement fédéral considère comme des services de soutien aux programmes ou qui sont requis pour respecter les obligations d’une organisation. Les services internes désignent les activités et les ressources des 10 catégories de services distinctes qui soutiennent l’exécution des programmes au sein de l’organisation, sans égard au modèle de prestation des services internes de l’organisation. Les 10 catégories de services sont les suivantes :

-

services de gestion des acquisitions;

-

services de communication;

-

services de gestion des finances;

-

services de gestion des ressources humaines;

-

services de gestion de l’information;

-

services des technologies de l’information;

-

services juridiques;

-

services de gestion du matériel;

-

services de gestion et de surveillance;

-

services de gestion des biens immobiliers.

Les services internes fournissent l’infrastructure nécessaire qui nous permet de réaliser notre mandat. Ces activités nous permettent de fonctionner efficacement au sein du système financier canadien et permettent à notre personnel de contribuer au milieu de travail et d’en tirer le maximum. Il s’agit notamment de mettre en œuvre des améliorations technologiques, d’établir et d’intégrer des projets bénéfiques pour la culture, dans son ensemble, et qui appuient la croissance et le perfectionnement de notre organisation. Voici les principaux résultats obtenus dans ce domaine en 2022-2023 :

-

Poursuite de la transition à l’infonuagique et de la mise en place d’une infrastructure fondatrice, comme la configuration de canaux et d’équipe MS Teams, pour faciliter un milieu de travail hybride.

-

Poursuite de la préparation à la migration du logiciel de gestion de l’information (eSpace) au nuage, y compris la migration de l’architecture de l’information fondamentale et de toutes les bibliothèques héritées d’eSpace vers SharePoint Online.

-

Renforcement des mesures de sécurité et des cadres de gestion des risques, y compris des technologies et des services supplémentaires de surveillance et d’alerte, ainsi que des capacités de prévention de la perte de données, afin d’améliorer la position en matière de cybersécurité.

-

Élaboration d’une nouvelle stratégie de gestion de l’information et des technologies de l’information (GI-TI) pour garantir l’adaptabilité à l’évolution de l’environnement, du contexte opérationnel, des risques et des principes qui sont cruciaux pour nous et la population canadienne, ainsi qu’une proposition de modèle opérationnel et de structure organisationnelle de GI-TI.

-

Promotion de la transparence et amélioration de la compréhension de nos activités, grâce, notamment, aux travaux réalisés dans le cadre de notre projet de renouvellement de site Internet visant à respecter notre plan sur l’accessibilité et à permettre un accès au contenu, libre de tout obstacle. Nous avons également augmenté le nombre d’allocutions prononcées par les membres de la direction et accru notre présence sur les plateformes de médias sociaux, comme Twitter, LinkedIn et YouTube.

-

Consultation du personnel sur des sujets comme l’élaboration d’une charte hybride, le réaménagement des locaux et l’équipement dans les quatre bureaux et la publication d’un guide décrivant ce qu’implique un environnement de travail hybride.

-

Poursuite de l’intégration de la diversité, de l’équité et de l’inclusion (DEI) dans tous les projets liés à la culture. Voici les principales réalisations de 2022-2023 :

-

Conception d’un cadre de mesure de la DEI et d’un modèle logique connexe, qui comprend des indicateurs clés pour suivre les progrès tout au long de la mise en œuvre de la Stratégie pluriannuelle sur la DEI.

-

Organisation de plus de 20 événements à l’échelle de l’organisation qui ont servi de plateformes pour la consultation des employés, le dialogue et la sensibilisation à diverses questions liées à la DEI. Il a notamment été question de préjugés inconscients, de diversité des points de vue, de multiculturalisme, de santé mentale et de responsabilités familiales.

-

Organisation d’événements d’apprentissage sur la lutte contre le racisme adaptés aux cadres dirigeants, pour les doter des connaissances et des outils nécessaires pour soutenir et opérer des changements.

-

Lancement du programme Mon parrainage pour épauler les employés issus de groupe en quête d’équité et du programme Mon mentorat pour favoriser le perfectionnement des employés.

-

Publication du Plan sur l’accessibilité de 2023-2026, qui décrit les attentes en matière d’amélioration de l’accessibilité, y compris l’adoption de technologies et de produits accessibles.

-

Initiatives stratégiques

Au cours de l’exercice 2022-2023, les services internes ont continué d’appuyer nos programmes et ont obtenu d’importants résultats en matière de transformation, en se concentrant sur le lancement des mesures de transformation ci-dessous.

Culture et facilitateurs

Le BSIF est un milieu de travail où la curiosité, la diversité et l’intégrité sont considérées comme des qualités. Un milieu où l’on peut s’épanouir professionnellement tout en étant fidèle à soi-même, sans craindre de faire fausse route, pour ensuite modifier le cap.

Au cours de la première année de notre transformation, nous avons mis l’accent sur la gestion du changement de culture. Voici les principaux résultats obtenus dans ce domaine en 2022-2023 :

-

Dernières consultations sur la culture en milieu de travail à l’échelle de l’organisation et mise sur pied de notre projet de promesses et d’engagements. Il s’agit d’établir fondamentalement comment, en tant qu’organisation, nous dirigeons nos activités, prenons des décisions et servons le Canada, de sorte que chaque employé ait le sentiment de pouvoir donner le meilleur de lui-même au travail chaque jour. Dans le cadre du projet Promesses et engagements, nous avons élaboré un plan qui définit des objectifs professionnels ciblant les comportements qui nous permettront de façonner la culture souhaitée.

-

Évaluations de la rétroaction tous azimuts proposées aux gestionnaires de personnes.

-

Poursuite de la mise en œuvre de la stratégie pluriannuelle sur la DEI, comprenant des séances d’apprentissage pertinentes.

-

Lancement d’un nouveau modèle de compétences en leadership qui soutient notre vision et la culture souhaitée, permettant la réalisation d’objectifs de transformation et d’excellence continue. Des activités de formation et de renforcement ont été proposées aux employés, ainsi que des conseils sur l’application et la mise en pratique des compétences.

-

Amélioration du processus de gestion des performances pour mettre davantage l’accent sur les compétences grâce à des formulaires remaniés et à une auto-évaluation plus approfondie des comportements et des compétences par rapport aux objectifs.

-

Évolution de la Stratégie du capital humain pour arrimer nos activités à nos valeurs. Cette évolution est soutenue par un plan de mise en œuvre triennal axé sur le changement culturel.

-

Poursuite de la promulgation de l’approche d’approvisionnement fondée sur le risque en clarifiant la propension au risque et en travaillant sur le triage, l’affectation, l’assurance qualité et l’approbation de l’approvisionnement et des contrats.

Risque, stratégie et gouvernance

Le BSIF prend chaque jour des décisions averties concernant les risques par le truchement d’un leadership et d’une structure de gouvernance qui permettent de confier le processus décisionnel aux cadres dirigeants les plus compétents. Voici les principaux résultats obtenus dans ce domaine :

-

Mise sur pied du nouveau SSRG, dirigé par le nouveau DPGR qui relève directement du surintendant.

-

Établissement d’une fonction de GRE attitrée et d’un plan de mise en œuvre visant à intégrer les pratiques de gestion des risques à l’échelle de notre organisation.

-

Conception d’un énoncé de la propension à prendre des risques applicable à toute l’organisation, comportant des catégories de risque et des seuils de tolérance au risque, et diffusion à l’ensemble de l’organisation.

-

Établissement et communication du rôle du SSRG à titre de deuxième ligne pour l’ensemble de l’organisation, qui consiste à fournir une expertise, du soutien et un suivi tout en procédant à une surveillance et à des remises en question à l’égard des questions liées aux risques, en toute objectivité.

-

Refonte de la gouvernance interne pour soutenir une prise de décision stratégique, y compris la création de nouveaux comités de gouvernance.

-

Établissement de groupes attitrés à l’analyse de l’environnement des risques émergents, des faits nouveaux concernant la réglementation et des tendances grâce à des capacités de simulation de crise et d’analytique avancée, en vue de contribuer à la divulgation, à l’évaluation et à la priorisation des mesures prises pour faire face à l’environnement de risque.

Gestion et analytique des données

La plateforme de données du BSIF permet d’effectuer la plupart des recherches analytiques et de générer des renseignements tout en diminuant le recours aux appels de données ponctuels adressés aux entités réglementées.

Voici les principaux résultats obtenus dans ce domaine :

-

Poursuite de l’exécution de la Stratégie de gestion des données existantes, tout en jetant les bases d’une nouvelle phase de croissance des données et de l’analytique pour soutenir les fonctions de l’entreprise grâce à des capacités améliorées à l’échelle de l’organisation.

-

Avancement de la gestion des données, de la gouvernance des données, de l’ingénierie des données et de l’analytique grâce à l’intégration des technologies en nuage, à des processus de gouvernance d’entreprise et à la mise en œuvre de cas d’utilisation.

-

Conception de méthodologies analytiques avancées, comme l’analytique textuelle et prédictive, permettant d’extraire des informations précieuses d’ensembles de données, à la fois structurés et non structurés.

-

Mise en œuvre du projet de modernisation de l’informatique décisionnelle, qui a facilité l’élaboration d’ensembles de données d’entreprise et de capacités d’analytique en libre-service mettant à profit les données sur les relevés réglementaires.

-

Élaboration des profils en matière de littéracie des données et des compétences connexes pour faire avancer notre stratégie de littéracie des données.

-

Mise sur pied d’une communauté de pratique de l’analytique des données, qui constitue un espace d’apprentissage et de ressources pour les utilisateurs de nos données.

-

Accord avec les dirigeants des trois organismes quant au site qui hébergera la nouvelle technologie de collecte de données; le BSIF hébergera une nouvelle solution dans le cadre du projet de modernisation de la collecte de données visant à améliorer le type de données recueillies et la façon dont nous les recueillons.

Innovation

Nous accordons la priorité à l’innovation, favorisons la curiosité et encourageons la prise de risques. Dans le cadre de notre transformation, nous avons adopté l’expérimentation et l’innovation, évalué les outils et amélioré les pratiques. Voici les principales innovations à fort impact entreprises par les services internes :

-

Amélioration de la plateforme Espace d’exploration technologique et établissement d’un environnement de production pour la charge de travail approuvée dans le domaine de la science des données.

-

Mise à l’essai du modèle opérationnel hybride, création de points de travail individuels et collaboratifs, organisation de séances d’information et amélioration des outils de réservation pour tous nos lieux de travail.

Marchés attribués à des entreprises autochtones

Le BSIF est un ministère faisant partie de la phase 1 et doit donc s’assurer qu’il attribue au moins 5 % de la valeur totale des marchés qu’il conclut à des entreprises autochtones d’ici la fin de l’exercice 2022‑2023. Dans son plan ministériel 2023‑2024, le ministère prévoyait que, d’ici la fin de l’exercice 2022‑2023, il aurait attribué 5 % de la valeur totale de ses marchés à des entreprises autochtones.

Comme le montre le tableau ci-dessous, nous avons attribué 6,2 % de la valeur totale de ses marchés à des entreprises autochtones en 2022-2023.

| Indicateurs de rendement liés à l’attribution de contrats | Résultats 2022-2023 |

|---|---|

| Valeur totale des contratsNote de bas de tableau D - 1 attribués à des entreprises autochtonesNote de bas de tableau D - 2 (A) | 2 502 659,90 $ |

| Valeur totale des contrats attribués à des entreprises autochtones et non autochtonesNote de bas de tableau D - 3 (B) | 40 566 939,00 $ |

| Valeur des exceptions approuvées par l’administrateur général (C) | 0,00 $ |

| Pourcentage de contrats attribués à des entreprises autochtones [A/(B−C)×100] | 6,2 % |

Notes de bas de tableau D

|

|

Nous avons dépassé l’objectif minimal de 5 % grâce à une combinaison de contrats volontairement réservés aux entreprises autochtones pour le mobilier de bureau et les services professionnels en matière d’informatique, et de contrats pour le matériel informatique, les services de déménagement et les services professionnels qui ont été attribués à des entreprises autochtones. Nous avons fait le suivi trimestriel de notre rendement par rapport à l’objectif minimal de 5 % pour garantir la possibilité d’ajuster les processus d’approvisionnement, au besoin, pour continuer de respecter la cible.

Comme indiqué dans notre plan ministériel, nous avons pour pratique d’inviter au moins un (1) fournisseur autochtone à soumissionner dans le cadre des demandes de propositions pour des services professionnels. Nous avons récemment rehaussé cette pratique pour viser un seuil minimal de deux fournisseurs autochtones.

Tous nos spécialistes de l’approvisionnement et de la passation de contrats ont suivi le cours obligatoire « Considérations autochtones en matière d’approvisionnement » (COR409) de l’École de la fonction publique du Canada.

Ressources financières budgétaires (en dollars)

Le tableau ci-dessous présente, pour les services internes, les dépenses budgétaires en 2022-2023 ainsi que les dépenses pour cet exercice.

| Budget principal des dépenses 2022-2023 |

Dépenses prévues 2022-2023 |

Autorisations totales pouvant être utilisées 2022-2023 |

Dépenses réelles (autorisations utilisées) 2022-2023 |

Écart (dépenses réelles moins dépenses prévues) 2022-2023 |

|---|---|---|---|---|

| 93 877 033 | 93 877 033 | 93 879 893 | 103 865 350 | 9 988 317 |

Ressources humaines (équivalents temps plein)

Le tableau ci-dessous présente, en équivalents temps plein (ETP), les ressources humaines dont le ministère a besoin pour fournir ses services internes en 2022-2023.

| Nombre d’équivalents temps plein prévus 2022‑2023 | Nombre d’équivalents temps plein réels 2022‑2023 | Écart (nombre d’équivalents temps plein réels moins nombre d’équivalents temps plein prévus) 2022‑2023 |

|---|---|---|

| 296 | 358 | 62 |

Dépenses et ressources humaines

Dépenses

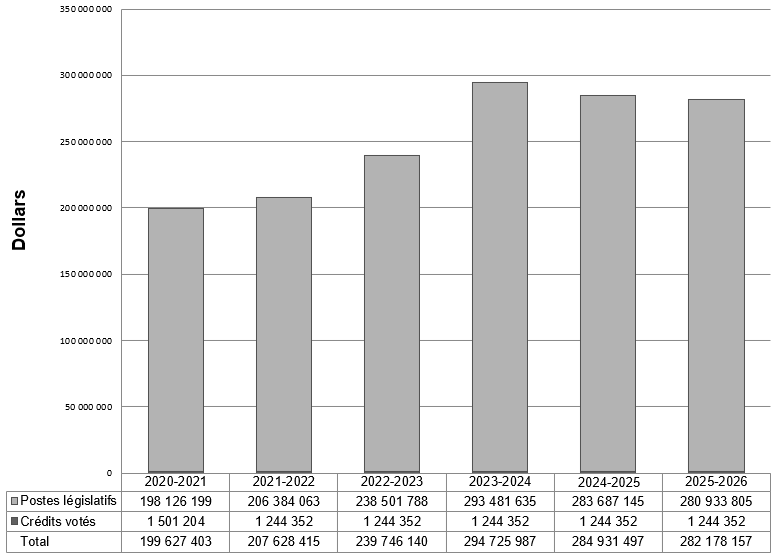

Dépenses de 2020-2021 à 2025-2026

Le graphique ci-dessous présente les dépenses prévues (votées et législative) au fil du temps.

Dépenses prévues - Version texte

| Dépenses | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 |

|---|---|---|---|---|---|---|

| Postes législatifs | 198,126,199 | 206,384,063 | 238,501,788 | 293,481,635 | 283,687,145 | 280,933,805 |

| Crédits votés | 1,501,204 | 1,244,352 | 1,244,352 | 1,244,352 | 1,244,352 | 1,244,352 |

| Total | 199,627,403 | 207,628,415 | 239,746,140 | 294,725,987 | 284,931,497 | 282,178,157 |

Le graphique ci-dessus représente nos dépenses réelles de 2020-2021 à 2022-2023, et les dépenses prévues de 2023-2024 à 2025-2026. Les dépenses prévues sont tirées de notre Plan ministériel 2023-2024.

Depuis la publication du Plan ministériel 2023-24, le Parlement a modifié le mandat du BSIF. Par conséquent, ce plan ne tient pas compte des incidences budgétaires résultant des modifications apportées au mandat du BSIF.

Les dépenses législatives, qui sont recouvrées à même les revenus disponibles, représentent plus de 99 % des dépenses totales. Le reste de nos dépenses (moins de 1 %) est financé à même les crédits parlementaires affectés aux services actuariels se rapportant aux régimes de retraite et d’avantages sociaux du secteur public fédéral.

Sommaire du rendement budgétaire pour les responsabilités essentielles et les services internes (en dollars)

Le tableau « Sommaire du rendement budgétaire pour les responsabilités essentielles et les services internes » présente les ressources financières budgétaires affectées aux responsabilités essentielles et aux services internes du BSIF.

| Responsabilités essentielles et services internes | Budget principal des dépenses 2022-2023 |

Dépenses prévues 2022-2023 |

Dépenses prévues 2023-2024 |

Dépenses prévues 2024-2025 |

Autorisations totales pouvant être utilisées 2022-2023 |

Dépenses réelles (autorisations utilisées) 2020-2021 |

Dépenses réelles (autorisations utilisées) 2021-2022 |

Dépenses réelles (autorisations utilisées) 2022-2023 |

|---|---|---|---|---|---|---|---|---|

| Réglementation et surveillance des institutions financières et des régimes de retraite | 117 806 081 | 117 806 081 | 142 174 356 | 153 453 821 | 137 027 710 | 115 090 074 | 115 971 511 | 125 838 034 |

| Services actuariels aux organisations du gouvernement fédéral | 8 838 537 | 8 838 537 | 11 891 119 | 12 339 612 | 8 838 537 | 7 156 778 | 8 054 564 | 10 042 756 |

| Total partiel | 126 644 618 | 126 644 618 | 154 065 475 | 165 793 433 | 145 866 247 | 122 246 852 | 124 026 076 | 135 880 790 |

| Services internes | 93 877 033 | 93 877 033 | 140 660 512 | 119 138 064 | 93 879 893 | 77 380 551 | 83 602 340 | 103 865 350 |

| Total | 220 521 651 | 220 521 651 | 294 725 987 | 284 931 497 | 239 746 140 | 199 627 403 | 207 628 415 | 239 746 140 |

Comme indiqué dans le Plan ministériel 2022-2023, les dépenses prévues par le BSIF pour l’exercice 2022-2023 s’élevaient à 220,5 millions de dollars. À la suite de la publication du Plan stratégique 2022-2025 (après le Plan ministériel 2022-2023), le budget a été augmenté de 21,2 millions de dollars (ou 9,6 %). Il est passé de 220,5 millions de dollars à 241,7 millions de dollars, ce qui s’explique en grande partie par l’ajout de ressources pour mettre en œuvre les six initiatives de transformation stratégique décrites et précisées dans le Plan ministériel 2022-2023 et dans la section « Aperçu des résultats » ci-dessus.

Nos dépenses réelles en 2022-2023, d’un total de 239,7 millions de dollars, étaient de 2,0 millions de dollars (0,8 %) inférieurs aux prévisions de 241,7 millions de dollars du plan révisé, ce qui s’explique essentiellement par les retards anticipés pour certains projets dans le cadre de l’exercice de planification de 2022-2025. Ces écarts dans les délais prévus touchaient principalement les services internes.

Les dépenses prévues pour 2023-2024 et 2024-2025 sont fondées sur le Plan ministériel 2023-2024, qui intègre l’élaboration du Plan directeur et du Plan stratégique de 2022-2025.

Ressources humaines

Le tableau « Sommaire des ressources humaines pour les responsabilités essentielles et les services internes » présente les équivalents temps plein (ETP) affectés à chacune des responsabilités essentielles et aux services internes du BSIF.

Sommaire des ressources humaines pour les responsabilités essentielles et les services internes

| Responsabilités essentielles et services internes | Équivalents temps plein réels 2020‑2021 |

Équivalents temps plein réels 2021‑2022 |

Nombre d’équivalents temps plein prévus 2022‑2023 |

Équivalents temps plein réels 2022‑2023 |

Nombre d’équivalents temps plein prévus 2023‑2024 |

Nombre d’équivalents temps plein prévus 2024‑2025 |

|---|---|---|---|---|---|---|

| Réglementation et surveillance des institutions financières et des régimes de retraite | 555 | 583 | 577 | 621 | 696 | 748 |

| Services actuariels aux organisations du gouvernement fédéral | 37 | 40 | 43 | 45 | 56 | 56 |

| Total partiel | 592 | 623 | 620 | 666 | 752 | 804 |

| Services internes | 275 | 297 | 296 | 358 | 369 | 396 |

| Total | 867 | 920 | 916 | 1 024 | 1 121 | 1 200 |

Comme indiqué dans le Plan ministériel 2022-2023, le total d’ETP prévu par le BSIF pour cet exercice s’élevait à 916.

À la suite de la publication du Plan stratégique de 2022-2025 (après le Plan ministériel 2022-2023), le nombre d’ETP prévu a été augmenté de 122 (ou 13,3 %). Il est passé de 916 ETP à 1 038 ETP, ce qui s’explique en grande partie par l’ajout de ressources pour mettre en œuvre les six initiatives de transformation stratégique décrites et précisées dans le Plan ministériel 2022-2023.

En 2022-2023, nous comptions 1 024 ETP, soit 12 (ou 1,2 %) de moins que le nombre (1 038) prévu dans le plan révisé, ce qui s’explique en grande partie par des retards dans la mise en œuvre de certaines initiatives ajoutées au cours de l’exercice de planification stratégique 2022-2025.

Les ETP prévus pour 2023-2024 et 2024-2025 sont fondés sur notre Plan ministériel 2023-2024, qui intègre l’élaboration du Plan directeur et du Plan stratégique de 2022-2025.

Dépenses par crédit voté

Pour obtenir des renseignements sur les dépenses votées et les dépenses législatives du BSIF, consultez les Comptes publics du Canada.

Dépenses et activités du gouvernement du Canada

Des renseignements sur l’harmonisation des dépenses du BSIF avec les dépenses et les activités du gouvernement du Canada figurent dans l’InfoBase du GC.

États financiers et faits saillants des états financiers

États financiers

Les états financiers (non audités) du BSIF pour l’exercice se terminant le 31 mars 2023 sont affichés sur le site Web ministériel.

Faits saillants des états financiers

| Renseignements financiers | Résultats prévus 2022-2023 |

Résultats réels 2022-2023 |

Résultats réels 2021-2022 |

Écart (résultats réels de 2022-2023, moins résultats prévus de 2022-2023) |

Écart (résultats réels de 2022-2023 moins résultats réels de 2021-2022) |

|---|---|---|---|---|---|

| Total des charges | 220 500 000 | 242 795 705 | 212 501 582 | 22 295 705 | 30 294 123 |

| Total des recettes | 219 255 648 | 241 551 353 | 211 257 230 | 22 295 705 | 30 294 123 |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 1 244 352 | 1 244 352 | 1 244 352 | 0 | 0 |

Les renseignements sur les résultats prévus pour 2022-2023 sont fournis dans l’État des résultats prospectif et les notes de 2022-2023 du BSIF.

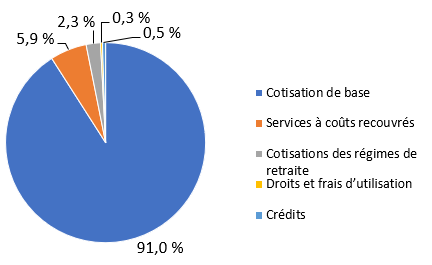

Revenus selon le type

Revenus selon le type - Version texte

| Revenus | % |

|---|---|

| Cotisation de base | 91,0 % |

| Services à coûts recouvrés | 5,9 % |

| Cotisations des régimes de retraite | 2,3 % |

| Crédits | 0,5 % |

| Droits et frais d’utilisation | 0,3 % |

Nous sommes principalement financés par les cotisations des institutions financières et des régimes de retraite privés que nous réglementons et surveillons, et aux termes d’un programme d’utilisateur-payeur pour les agréments législatifs et certains autres services. Nous percevons aussi des revenus en contrepartie des services à coûts recouvrés et de modestes crédits parlementaires pour les services actuariels se rapportant aux régimes de pension et d’assurance des employés du secteur public fédéral. Dans l’ensemble, selon la comptabilité d’exercice, nous avons recouvré la totalité de nos dépenses de l’année.

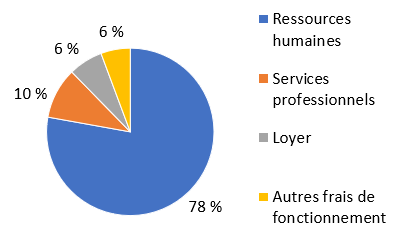

Charges selon le type

Charges selon le type - Version texte

| Charges | % |

|---|---|

| Ressources humaines | 78 % |

| Services professionnels | 10 % |

| Loyer | 6 % |

| Autres frais de fonctionnement | 6 % |

En 2022-2023, les charges ont totalisé 242,8 millions de dollars (établies selon les Normes comptables pour le secteur public), ce qui représente une hausse de 30,3 millions de dollars (14,3 %) par rapport à l’exercice précédent et 22,3 millions de dollars de plus que les prévisions du plan initial. L’augmentation d’un exercice à l’autre s’explique principalement par l’ajout de ressources pour mettre en œuvre les six initiatives de transformation stratégique décrites et précisées dans le Plan stratégique de 2022-2025, par la dotation en personnel pour pourvoir les postes vacants et par l’indexation normale et par les augmentations au mérite.

| Renseignements financiers | 2022–2023 | 2021–2022 | Écart (2022-2023 moins 2021-2022) |

|---|---|---|---|

| Total du passif net | 73 319 000 | 62 213 000 | 8 106 000 |

| Total des actifs financiers net | 82 989 000 | 74 052 000 | 8 937 000 |

| Dette nette du ministère | 9 670 000 | 8 839 000 | 831 000 |

| Total des actifs non financier | 16 010 000 | 16 841 000 | -831 000 |

| Situation financière nette du ministère | 25 680 000 | 25 680 000 | 0 |

Les renseignements sur les résultats prévus pour 2022-2023 sont fournis dans l’État des résultats prospectif et les notes de 2022-2023 du BSIF.

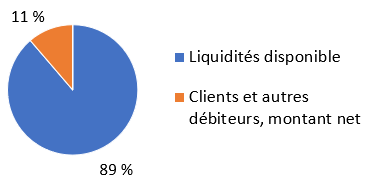

Actifs financiers selon le type

Actifs financiers selon le type - Version texte

| Actifs financiers | % |

|---|---|

| Liquidités disponible | 89 % |

| Clients et autres débiteurs, montant net | 11 % |

Les actifs financiers à la fin de 2022-2023 totalisaient 83,0 millions de dollars, soit 8,9 millions de dollars de plus que l’exercice précédent. L’augmentation repose largement sur une hausse de nos liquidités disponibles (découlant d’une hausse des passifs financiers). Les liquidités disponibles correspondent au montant que nous pouvons retirer du Trésor sans autre autorisation.

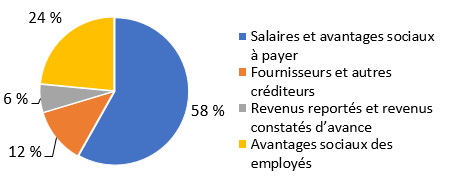

Passifs financiers selon le type

Passifs financiers selon le type - Version texte

| Passifs financiers | % |

|---|---|

| Salaires et avantages sociaux à payer | 58 % |

| Avantages sociaux des employés | 24 % |

| Fournisseurs et autres créditeurs | 12 % |

| Revenus reportés et revenus constatés d’avance | 6 % |

Les passifs financiers ont totalisé 73,3 millions de dollars, soit 8,1 millions de dollars de plus que l’exercice précédent. L’augmentation a pour cause la hausse des salaires et des avantages sociaux à payer (laquelle est principalement attribuable à l’accroissement de l’effectif et aux augmentations économiques), ainsi que le nombre accru de fournisseurs et d’autres créditeurs (découlant principalement de l’augmentation des dépenses globales).

Renseignements ministériels

Profil organisationnel

Ministre de tutelle : Chrystia Alexandra Freeland

Surintendant : Peter Routledge

Portefeuille ministériel : Finances

Instrument habilitant : Loi sur le Bureau du surintendant des institutions financières (Loi sur le BSIF)

Année de constitution ou de création : 1987

Raison d’être, mandat et rôle : qui nous sommes et ce que nous faisons

La section « Raison d’être, mandat et rôle : qui nous sommes et ce que nous faisons » est accessible sur le site Web du BSIF.

Contexte opérationnel

Des renseignements sur le contexte opérationnel sont accessibles sur le site Web du BSIF.

Cadre de présentation de rapports

Le Cadre ministériel des résultats et le Répertoire des programmes officiels du BSIF de 2022-2023 sont présentés ci-dessous.

Cadre ministériel des résultats

Responsabilités essentielles 1 - Réglementation et surveillance des institutions financières et des régimes de retraite

- Résultat ministériel : Les institutions financières et les régimes de retraite privés sous réglementation fédérale sont en bonne santé financière.

- Indicateur : Pourcentage des institutions financières dont la cote de risque composite est faible ou modérée.

- Indicateur : Nombre d’institutions financières dont la cote de surveillance (c.-à-d. le niveau de risque) a augmenté de deux échelons ou plus sur une période de trois mois.

- Indicateur : Nombre de régimes de retraite dont la cote de surveillance (c.-à-d., le niveau de risque) a augmenté de deux points ou plus sur une période de trois mois.

- Résultat ministériel : Les cadres réglementaires et de surveillance contribuent à la sûreté et à la stabilité du système financier canadien.

- Indicateur : Degré de conformité du BSIF aux principes de base du Programme d’évaluation du secteur financier du Fonds monétaire international.