Programme canadien d'aide financière aux étudiants au 31 juillet 2020

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

Bureau de l’actuaire en chef

Bureau du surintendant des institutions financières Canada

12e étage, Immeuble Carré Kent

255, rue Albert

Ottawa (Ontario)

K1A 0H2

Courriel : oca-bac@osfi-bsif.gc.ca

Site Web : www.osfi-bsif.gc.ca

© Sa Majesté la Reine du Chef du Canada, 2021

No de cat. IN3-16/27F-PDF

ISSN 2564-1034

6 juillet 2021

L’honorable Carla Qualtrough

Ministre de l’Emploi, du Développement de la main-d’œuvre et de l'Inclusion des personnes handicapées

Chambre des communes

Ottawa, Canada

K1A 0A6

Madame la Ministre,

Conformément à l’article 19.1 de la Loi fédérale sur l’aide financière aux étudiants, qui précise qu’un rapport portant sur l’aide financière octroyée en vertu de cette loi doit être préparé, j’ai le plaisir de vous soumettre le rapport actuariel sur le Programme canadien d’aide financière aux étudiants (auparavant appelé Programme canadien de prêts aux étudiants) au 31 juillet 2020.

Veuillez agréer, Madame la Ministre, l’assurance de ma considération distinguée,

Assia Billig, FICA, FSA, doctorat

Actuaire en chef

Bureau de l'actuaire en chef

Table des matières

Liste des tableaux

- Tableau 1 Hypothèses démographiques et sur la population active

- Tableau 2 Hypothèses d'augmentation des salaires et des frais de scolarité

- Tableau 3 Coûts d'emprunt

- Tableau 4 Population et étudiants au niveau postsecondaire

- Tableau 5 Bénéficiaires de prêts

- Tableau 6 Besoins moyens des étudiants

- Tableau 7 Augmentation des nouveaux prêts émis

- Tableau 8 Portefeuille de prêts garantis et à risques partagés

- Tableau 9 Portefeuille de prêts directs et provisions

- Tableau 10 Prêts en défaut et provision pour mauvaises créances – principal

- Tableau 11 Intérêt sur les prêts en défaut et provision pour mauvaises créances – intérêt

- Tableau 12 Provision pour le Programme d'aide au remboursement – principal

- Tableau 13 Portefeuille de prêts directs et provisions (en millions de $ constants de 2020)

- Tableau 14 Montant total des prêts d'études impayés

- Tableau 15 Dépenses liées aux étudiants

- Tableau 16 Risques pour le gouvernement

- Tableau 17 Résumé des dépenses

- Tableau 18 Revenus totaux

- Tableau 19 Coût annuel net du Programme

- Tableau 20 Coût annuel net du Programme (en millions de $ constants de 2020)

- Tableau 21 Prêts directs émis et nombre d'étudiants

- Tableau 22 Prêts directs consolidés

- Tableau 23 Portefeuille de défauts, prêts directs - Principal

- Tableau 24 Programme d'aide au remboursement

- Tableau 25 Conciliation du portefeuille de prêts directs au 31 juillet 2020

- Tableau 26 Taux d'inscription aux études postsecondaires à temps plein par statut d'activité

- Tableau 27 Augmentation à court terme des frais de scolarité

- Tableau 28 Taux de provision pour mauvaises créances – intérêt

- Tableau 29 Taux d'utilisation du PAR (volet 1)

- Tableau 30 Taux d'utilisation du PAR (volet 2)

- Tableau 31 Taux d'utilisation du PAR (IP)

- Tableau 32 Frais d'administration

- Tableau 33 Hypothèses à long terme utilisées pour les analyses de sensibilité

- Tableau 34 Incidence de l'indexation de la limite de prêts sur les prêts émis

- Tableau 35 Incidence de l'indexation de la limite des prêts et des bourses sur les prêts émis

- Tableau 36 Incidence de l'indexation de la contribution de l'étudiant sur les prêts émis

- Tableau 37 Résultats des analyses de sensibilité pour l'année de prêt 2044‑2045

Liste des graphiques

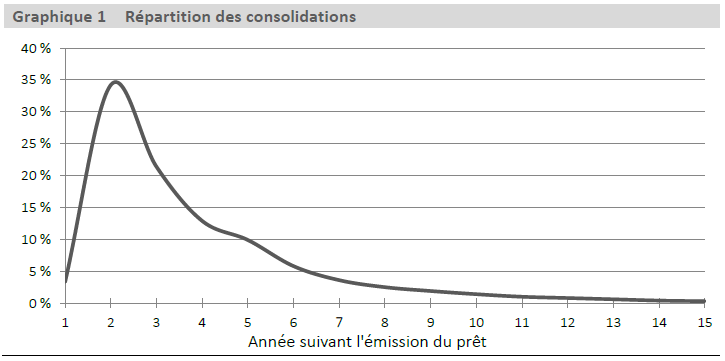

- Graphique 1 Répartition des consolidations

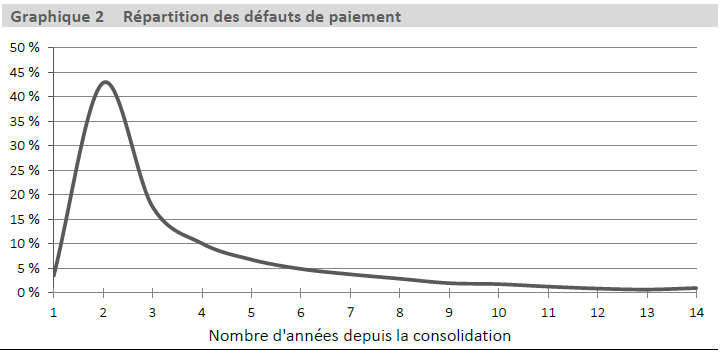

- Graphique 2 Répartition des défauts de paiement

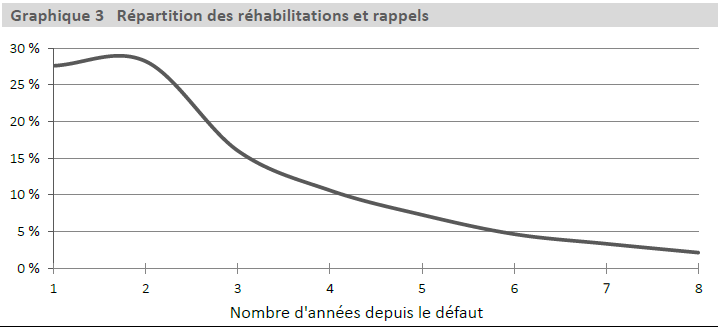

- Graphique 3 Répartition des réhabilitations et rappels

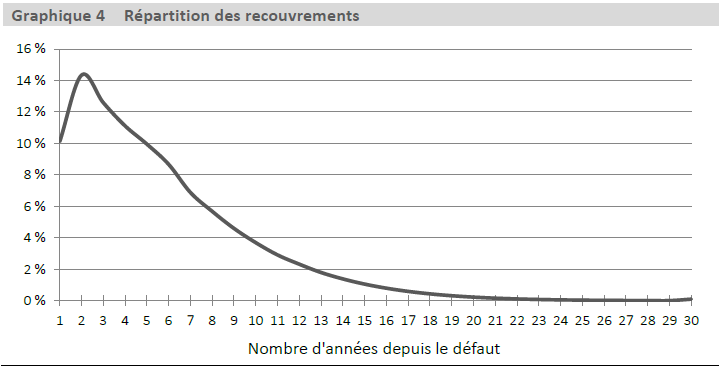

- Graphique 4 Répartition des recouvrements

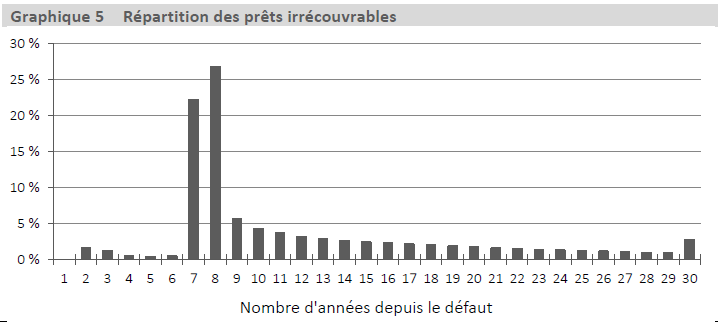

- Graphique 5 Répartition des prêts irrécouvrables

- Graphique 6 Nouveaux prêts émis avec indexation de la limite des prêts et bourses

1. But et sommaire exécutif

Le 1er août 2000, le gouvernement a restructuré le Programme canadien d’aide financière aux étudiantsNote de bas de page 1 (PCAFE, auparavant appelé Programme canadien de prêts aux étudiants) de sorte que son financement, auparavant assuré par les banques à charte, soit pris en charge directement par le gouvernement. Dans le cadre de cet exercice, le Bureau de l’actuaire en chef s’est vu confier le mandat de procéder à une analyse actuarielle du programme.

Principales observations

Bourses

- 1 635 M$ déboursés en 2019‑2020

- 3 206 M$ prévus en 2020‑2021

Nouveaux prêts émis

- 3 449 M$ déboursés en 2019‑2020

- 3 879 M$ prévus en 2020‑2021

Portefeuille

- 22,1 G$ au 31 juillet 2020

- 41,3 G$ prévus en 2044‑2045

- La limite de 34 G$ devrait être atteinte en 2032‑2033

Coût net du programme

- 2,6 G$ en 2019‑2020

- 4,8 G$ prévus en 2044‑2045

- Les bourses représentent 63 % du coût net en 2019‑2020

Défauts (mauvaises créances)

- Taux de défaut net à long terme de 8,1 %

- 2 810 M$ pour la provision pour mauvaises créances – principal au 31 juillet 2020

- 238 M$ pour la provision pour mauvaises créances – intérêt au 31 juillet 2020

PAR (Programme d’aide au remboursement)

- 1 717 M$ pour la provision pour le PAR – principal au 31 juillet 2020

L’article 19.1 de la Loi fédérale sur l'aide financière aux étudiants précise que l’actuaire en chef du Bureau du surintendant des institutions financières doit préparer un rapport portant sur l’aide financière octroyée en vertu de cette loi au moins à tous les trois ans. Ce rapport est le septième rapport actuariel sur le PCAFE prévu par la loi et a été préparé en date du 31 juillet 2020. Comme le prévoit le paragraphe 19.1(3), le rapport contient une projection des coûts et des revenus futurs du PCAFE pour une période de 25 ans qui, pour ce rapport, se termine à l’année de prêt 2044‑2045. L’analyse actuarielle du PCAFE a pour objet d’évaluer la situation financière du programme et d’augmenter le niveau d’information pour la Ministre de l’Emploi, du Développent de la main d’œuvre et de l’Inclusion des personnes handicapées, le Parlement et le public. Le prochain rapport triennal prévu par la loi sera préparé en date du 31 juillet 2023. Des rapports intérimaires seront préparés en date du 31 juillet 2021 et du 31 juillet 2022 pour Emploi et Développement Social Canada (EDSC) à des fins comptables.

Le rapport fournit les estimations suivantes :

-

le nombre d’étudiants qui reçoivent un prêt du PCAFE et le montant des nouveaux prêts émis;

-

le portefeuille de prêts en cours d’études, en cours de remboursement et en défaut;

-

les provisions pour le régime de prêts directs en vigueur depuis août 2000; et

-

les revenus et dépenses par type de régime ainsi que le coût net qui en découle.

Pandémie de la COVID-19

Plus d’une année s’est écoulée depuis le début de la pandémie de la COVID-19. La situation demeure fluide et continuera probablement d’évoluer pour quelque temps. Plusieurs mesures temporaires ont été mises en place par le gouvernement au sein du PCAFE au cours de l’année précédente et de l’année en cours pour atténuer les répercussions de la pandémie sur les étudiants et les emprunteurs. Le budget de 2021 a également proposé la prolongation de certaines de ces mesures. Ces mesures et leurs impacts estimés sont reflétés dans les projections de ce rapport. Les impacts finaux de cette crise sanitaire et économique génèreront probablement des différences dans le futur.

Le présent rapport d’évaluation repose sur les dispositions du programme décrites à l’annexe A. Les autres annexes présentent des renseignements supplémentaires concernant les données utilisées, la réconciliation des portefeuilles, les hypothèses et la méthodologie, les tests de sensibilité ainsi que les prêts assortis de conditions avantageuses.

2. Rapport Principal

Le Programme canadien d’aide financière aux étudiants (PCAFE, auparavant appelé Programme canadien de prêts aux étudiants) existe depuis 1964 et offre une aide financière aux Canadiens pour poursuivre des études postsecondaires. Le 1er août 2000, le gouvernement a restructuré le programme de façon à verser les prêts directement aux étudiants. Le Bureau de l’actuaire en chef s’est vu confier le mandat d’effectuer une évaluation des coûts actuels du PCAFE, une prévision à long terme (25 ans) de ces coûts et une projection du portefeuille. Les résultats sont présentés par année de prêt (1er août au 31 juillet).

Afin de déterminer le coût net du programme, les éléments suivants sont considérés :

Dépenses

- Bourses canadiennes pour étudiants (BCE)

- Bonification d'intérêt pendant la durée des études et pendant la période de non-paiement de six mois

- Exemption d'intérêt en vertu du Programme d'aide au remboursement (PAR)

- Provisions pour le PAR (principal) et pour mauvaises créances (principal et intérêt)

- Montants compensatoires

- Prêts dispensés de remboursement

- Frais d'administration

Réduites par les revenus d'intérêts nets

- Intérêt accumulé au cours de la période de non-paiement de six mois (jusqu'au 31 octobre 2019)

- Versements d'intérêt par les étudiants

- Paiements d'intérêts du PAR par le Gouvernement

- Intérêt accumulé sur les prêts en défaut

2.1 Modifications récentes du programme

Au cours des dernières années, plusieurs modifications ont été apportées au PCAFE. Cette section résume les modifications récentes qui ont été mises en œuvre au cours de l'année de prêt prenant fin le 31 juillet 2020 ou qui le seront dans les années à venir. Sauf indication contraire, les mesures sont considérées dans les projections de ce rapport.

| Date de mise en oeuvre | Description | Source |

|---|---|---|

| 1er août 2019 | Augmenter le plafond de la bourse canadienne servant à l'achat d'équipement et de services pour étudiants ayant une incapacité permanente de 8 000 $ à 20 000 $ par année. | Budget de 2019 / Approuvé |

| Élargir l'admissibilité au bénéfice d'invalidité grave et permanente pour permettre à un plus grand nombre d'étudiants ayant une invalidité grave et permanente de bénéficier d'une dispense de prêt. | ||

| 1er novembre 2019 | Réduire le taux d'intérêt variable au taux préférentiel (auparavant taux préférentiel plus 2,5 %). | Budget de 2019 / Approuvé |

| Réduire le taux d'intérêt fixe au taux préférentiel plus 2,0 % (auparavant taux préférentiel plus 5,0 %). | ||

| Cesser l'accumulation d'intérêt pendant la période de non-paiement de six mois suivant la fin des études. | ||

| 1er janvier 2020 | Améliorer l'admissibilité à la réhabilitation de prêt pour les emprunteurs ayant fait défaut. |

Budget de 2019 / |

| 1er août 2020 | Supprimer la restriction qui empêche les étudiants ayant une invalidité permanente, qui n'ont pas fréquenté un établissement scolaire au cours des cinq dernières années et qui ont utilisé le PAR-IP, de recevoir d'autres prêts et bourses avant d'avoir remboursé intégralement leurs prêts. | Budget de 2019 / Approuvé |

| 1er octobre 2020 | Permettre un congé sans intérêt et sans paiement, jusqu'à concurrence de 18 mois, pour les étudiants prenant un congé temporaire de leurs études pour des raisons médicales ou parentales, y compris reliées à la santé mentale. | Budget de 2019 / Approuvé |

| 1er août 2021 (prévu) |

Permettre l'utilisation du revenu de l'année courante plutôt que celui de l'année précédente pour déterminer l'admissibilité aux bourses (modification permanente découlant du projet pilote de trois ans mis en place en 2018-2019). | Budget de 2021 / Sous réserve d'approbation réglementaire |

| 2022‑2023 (prévu) |

Améliorer l'admissibilité au PAR en augmentant les seuils de revenu et en réduisant le plafond des paiements mensuels abordables. | Budget de 2021 / Sous réserve d'approbation réglementaire |

| 2022‑2023 (prévu) |

Étendre le soutien aux personnes handicapées pour les emprunteurs dont l'incapacité est persistante ou prolongée, mais pas nécessairement permanente. | Budget de 2021 / Non considérée dans ce rapport puisque les détails ne sont pas connus |

| Date de début/fin | Description | Source |

|---|---|---|

| 30 mars 2020 au 30 septembre 2020 | Suspendre le remboursement des prêts et l'accumulation d'intérêt. | Mesure en réponse à la COVID-19 |

| 1er août 2020 au 31 juillet 2021 | Doubler le montant des bourses canadiennes suivantes:

|

Mesures en réponse à la COVID-19 |

| Éliminer la contribution fixe de l'étudiant et la contribution du conjoint de l'évaluation des besoins. Ce changement permet d'octroyer une aide financière plus élevée aux étudiants. | ||

| Augmenter la limite hebdomadaire de prêt, de 210 $ à 350 $. | ||

| 1er avril 2021 au 31 mars 2022 | Prolonger la dispense d'intérêts sur les prêts d'études. | Bill C-14 / Approuvé |

| 1er août 2021 au 31 juillet 2023 (prévu) |

Prolonger le doublement des bourses canadiennes. | Budget de 2021 / Sous réserve d'approbation réglementaire |

| Prolonger le complément de 200 $ par mois des bourses d'études canadiennes à temps plein pour les apprenants adultes qui ont quitté l'école secondaire depuis plus de 10 ans (prolongation du projet pilote de trois ans mis en place en 2018-2019). | ||

| 1er avril 2022 au 31 mars 2023 (prévu) |

Prolonger la dispense d'intérêts sur les prêts d'études. | Budget de 2021 / Sous réserve de la sanction royale de la Loi d'exécution du budget |

2.2 Hypothèses basées sur la meilleure estimation

Plusieurs hypothèses économiques et démographiques sont nécessaires pour projeter les coûts à long terme du PCAFE. Les projections incluses dans le présent rapport couvrent une période de 25 ans et les hypothèses sont basées sur les tendances historiques et les résultats à court terme. Ces hypothèses sont établies selon le meilleur jugement de l’actuaire et sont dites « basées sur la meilleure estimation ». Certaines hypothèses reposent sur celles utilisées dans les plus récents rapports actuariels préparés par le Bureau de l’actuaire en chef, ajustées en fonction des années de prêt. Les hypothèses ont été choisies pour former un ensemble cohérent.

2.2.1 Hypothèses relatives à la projection des prêts émis totaux

Plusieurs hypothèses sont nécessaires pour déterminer le montant total des prêts émis. Les tableaux 1 et 2 résument les principales hypothèses utilisées, alors que le tableau 3 présente d’autres hypothèses économiques.

Le tableau 1 présente les hypothèses démographiques et les hypothèses sur la population active tandis que le tableau 2 présente les hypothèses sur l’augmentation réelle des salaires et l’augmentation des frais de scolarité. Les hypothèses du tableau 1 et l’augmentation des salaires du tableau 2 sont basées sur le 30e rapport actuariel sur le Régime de pensions du Canada au 31 décembre 2018.

| 1 | Indice de fécondité pour le Canada (ultime) | 1,62 par femme (pour 2027+) | |

|---|---|---|---|

| 2 | Mortalité | Tables de mortalité de Statistique Canada avec les hypothèses d'améliorations futures du 30e rapport actuariel sur le RPC | |

| 3 | Taux de migration nette pour le Canada (ultime) | 0,62 % de la population (pour 2021+) | |

| 4 | Taux d'activité des jeunes de la population active (provinces et territoires participants, âges 15 à 29) Tableau 1 - Notes de bas de page 1 | 69,2 % | (2020‑2021) |

| 69,7 % | (2021‑2022) | ||

| 70,7 % | (2022‑2023) | ||

| • | |||

| • | |||

| • | |||

| 72,6 % | (2044‑2045) | ||

Tableau 1 - Notes de bas de page

|

|||

| 5 | Augmentations réelles des salairesTableau 2 - Notes de bas de page 1 | 4,3 %Tableau 2 - Notes de bas de page 2 | (2020‑2021) |

|---|---|---|---|

| -1,0 %Tableau 2 - Notes de bas de page 3 | (2021‑2022) | ||

| -1,2 % | (2022‑2023) | ||

| -0,7 % | (2023‑2024) | ||

| 0,4 % | (2024‑2025) | ||

| 1,0 % | (2025‑2026)+ | ||

| 6 | Augmentations des frais de scolarité | 1,8 % | (2020‑2021) |

| 1,6 % | (2021‑2022) | ||

| 4,1 %Tableau 2 - Notes de bas de page 4 | (2022‑2023) | ||

| 4,1 % | (2023‑2024) | ||

| • | |||

| • | |||

| • | |||

| Inflation + 1,75 % | (2028‑2029)+ | ||

Tableau 2 - Notes de bas de page

|

|||

2.2.2 Coûts d’emprunt

Le tableau 3 présente les hypothèses de taux d'intérêt et d'inflation utilisées pour calculer le coût d'emprunt du gouvernement et des étudiants. L'hypothèse d'inflation est également utilisée dans la projection des prêts émis totaux.

| Année de prêt | Coût d'emprunt du gouvernement (%) |

Inflation (%) |

Coût d'emprunt réel du gouvernementTableau 3 - Notes de bas de page 1 (%) |

Taux préférentiel (%) |

Coût d'emprunt de l'étudiant (%) |

|---|---|---|---|---|---|

| (1) | (2) | (1) - (2) | |||

| 2020‑2021 | 1,1 | 1,6 | -0,5 | 2,5 | 2,5 |

| 2021‑2022 | 1,7 | 2,0 | -0,3 | 2,5 | 2,5 |

| 2022‑2023 | 1,9 | 2,0 | -0,1 | 2,7 | 2,7 |

| 2023‑2024 | 2,2 | 2,0 | 0,2 | 3,0 | 3,0 |

| 2024‑2025 | 2,5 | 2,0 | 0,5 | 3,3 | 3,3 |

| 2025‑2026 | 2,7 | 2,0 | 0,7 | 3,5 | 3,5 |

| 2026‑2027 | 2,8 | 2,0 | 0,8 | 3,6 | 3,6 |

| 2027‑2028 | 3,0 | 2,0 | 1,0 | 3,7 | 3,7 |

| 2028‑2029 | 3,1 | 2,0 | 1,1 | 3,8 | 3,8 |

| 2029‑2030 | 3,3 | 2,0 | 1,3 | 3,9 | 3,9 |

| 2030‑2031 | 3,4 | 2,0 | 1,4 | 4,0 | 4,0 |

| 2031‑2032 | 3,5 | 2,0 | 1,5 | 4,1 | 4,1 |

| 2032‑2033 | 3,6 | 2,0 | 1,6 | 4,2 | 4,2 |

| 2033‑2034+ | 3,7 | 2,0 | 1,7 | 4,3 | 4,3 |

Tableau 3 - Notes de bas de page

|

|||||

Le taux moyen préférentiel pour l’année de prêt 2020‑2021 est 2,5 %. Il est obtenu en additionnant le coût d'emprunt du gouvernement avec un différentiel de taux d'intérêt. Le coût d’emprunt à court terme du gouvernement (jusqu’en 2024‑2025) est basé sur l’enquête la plus récente du ministère des Finances auprès du secteur privé et prend en considération les données publiées après la parution de l’enquête. Le coût d’emprunt du gouvernement est présumé augmenter pour atteindre un taux ultime de of 3,7 % en 2033‑2034. L’hypothèse sur le différentiel de taux d’intérêt est élaborée à partir de l’analyse des données historiques et de la trajectoire attendue des taux d’intérêt à court terme. Le différentiel devrait diminuer progressivement, passant de 1,4 % en 2020‑2021 à une valeur ultime de 0,6 % en 2029‑2030, résultant en un taux préférentiel ultime de 4,3 % en 2033‑2034.

2.2.3 Hypothèses relatives aux provisions

Depuis août 2000, le PCAFE est offert et financé directement par le gouvernement. Trois provisions sont établies pour couvrir les pertes futures: mauvaises créances – principal, mauvaises créances – intérêt et Programme d’aide au remboursement (PAR) – principal.

Un sommaire des hypothèses utilisées pour déterminer les provisions est fourni ci-dessous. Des détails supplémentaires sont disponibles à l’annexe D.

Hypothèse de défaut à long terme (principal)

Plusieurs hypothèses sont utilisées pour déterminer le montant futur du principal en défaut qui ne sera pas recouvré. Ces hypothèses sont révisées chaque année. L’expérience la plus récente, terminant juste avant le début de la pandémie, démontre une légère augmentation des défauts bruts. Au cours de la même période, des rappels et réhabilitations plus élevés que prévu peuvent également être observés, résultant en un taux de défaut net ultime comparable à celui du rapport actuariel précédent. Les hypothèses ultimes suivantes sont utilisées :

| Défauts bruts |

|

|---|---|

| Rappels et réhabilitations |

|

| Recouvrements |

|

| Taux de défaut net obtenu |

|

Hypothèse de recouvrement d’intérêt

L’hypothèse de recouvrement d’intérêt est utilisée pour projeter l’intérêt futur non recouvrable. Elle est déterminée par une distribution qui varie en fonction du temps écoulé depuis le défaut de paiement de l'intérêt. Les taux de recouvrement sont basés sur des observations historiques. Dans l’ensemble, le taux de recouvrement pour l’intérêt qui s’accumulera sur les prêts en défaut dans le futur est de 56,4 %.

Hypothèses relatives au Programme d’aide au remboursement (PAR)

Plusieurs hypothèses sont utilisées pour déterminer le montant en dollars des prêts qui seront éventuellement remboursés par le gouvernement via le PAR plutôt que par les étudiants. Les hypothèses sont revues chaque année en fonction des données les plus récentes :

| Utilisation du PAR-Volet 2 et PAR-IP |

|

|---|---|

| Versements mensuels requis |

|

| Paiements abordables |

|

2.3 Projection des prêts émis totaux

La formule suivante constitue une simplification des éléments pris en compte pour projeter le montant total des prêts émis dans le cadre du PCAFE :

Montant total des prêts émis = Population × Taux d’inscription aux études post-secondaires × Taux de participation au PCAFE × Montant moyen des prêts

2.3.1 Projection de la population

Les projections démographiques reposent sur la projection de la population du 30e rapport actuariel du Régime de pensions du Canada au 31 décembre 2018. Elles sont ajustées à seule fin de retrancher des données du Canada celles relatives au Québec, aux Territoires du Nord-Ouest, au Nunavut et aux résidents non permanents, obtenant ainsi les données de la « population ».

Comme le montre le tableau 4, la population âgée de 15 à 29 ans devrait baisser, passant de 4 975 000 en 2019‑2020, à 4 958 000 en 2020‑2021. Elle devrait poursuivre sa descente au cours de la prochaine année, pour atteindre 4 949 000. Par la suite, elle devrait augmenter pour le reste de la période de projection, pour s’établir à 5 852 000 en 2044‑2045. Au cours de la période de projection de 25 ans, la population âgée de 15 à 29 ans devrait augmenter de 877 000.

2.3.2 Projection du nombre d’étudiants au niveau postsecondaire

Les projections des inscriptions aux études postsecondaires se fondent sur les données de l’Enquête sur la population active de Statistique Canada, compilées jusqu’en janvier 2021.

Le taux d’inscription varie selon :

Groupe d’âge

- 15 à 19

- 20 à 24

- 25 à 29

- 30 ou plus

Sexe

- Homme

- Femme

Situation d’activité

- En activité (personnes qui ont un emploi ou en recherchent un)

- Hors de la population active

Établissement d’enseignement

- Université

- Collège public

- Collège privé

Dans l’ensemble, le taux total d’inscription des étudiants âgés de 15 à 29 ans devrait demeurer entre 22 % et 24 % au cours des 25 prochaines années.

Le tableau 4 montre l’évolution du nombre d’étudiants inscrits à temps plein dans un établissement postsecondaire (groupe des 15 à 29 ans et au total). Le nombre total d’étudiants inscrits devrait augmenter, passant de 1 257 000 à l’heure actuelle, à 1 513 000 à la fin de la période de projection. Les étudiants âgés de 15 à 29 ans sont utilisés à titre illustratif puisqu’ils représentent plus de 85 % du total des inscriptions aux études postsecondaires et représentent mieux le mouvement de cette population au fil du temps.

| Année de prêt | Population du Canada sauf Québec, Nunavut et T.N.-O. (15-29 ans) Tableau 4 - Notes de bas de page 2 (en milliers) |

Étudiants inscrits à temps plein (15-29 ans) Tableau 4 - Notes de bas de page 3 (en milliers) |

Étudiants inscrits à temps plein (total) (Total) Tableau 4 - Notes de bas de page 3 (en milliers) |

Augmentation (en milliers) |

Augmentation (%) |

|---|---|---|---|---|---|

| 2019‑2020 | 4 975 | 1 093 | 1 257 Tableau 4 - Notes de bas de page 4 | ||

| 2020‑2021 | 4 958 | 1 140 | 1 289 | 32 | 2,5 |

| 2021‑2022 | 4 949 | 1 122 | 1 277 | -12 | -0,9 |

| 2022‑2023 | 4 957 | 1 123 | 1 280 | 3 | 0,2 |

| 2023‑2024 | 4 978 | 1 136 | 1 295 | 15 | 1,1 |

| 2024‑2025 | 5 001 | 1 145 | 1 305 | 10 | 0,8 |

| 2025‑2026 | 5 023 | 1 157 | 1 318 | 13 | 1,1 |

| 2026‑2027 | 5 045 | 1 164 | 1 324 | 6 | 0,4 |

| 2027‑2028 | 5 080 | 1 173 | 1 333 | 9 | 0,7 |

| 2028‑2029 | 5 116 | 1 183 | 1 343 | 10 | 0,7 |

| 2029‑2030 | 5 148 | 1 192 | 1 350 | 7 | 0,6 |

| 2030‑2031 | 5 177 | 1 200 | 1 359 | 9 | 0,6 |

| 2031‑2032 | 5 216 | 1 208 | 1 366 | 7 | 0,6 |

| 2032‑2033 | 5 260 | 1 214 | 1 372 | 6 | 0,4 |

| 2033‑2034 | 5 305 | 1 217 | 1 376 | 4 | 0,3 |

| 2034‑2035 | 5 347 | 1 221 | 1 380 | 4 | 0,3 |

| 2035‑2036 | 5 397 | 1 226 | 1 386 | 6 | 0,4 |

| 2036‑2037 | 5 448 | 1 236 | 1 397 | 11 | 0,8 |

| 2037‑2038 | 5 495 | 1 246 | 1 408 | 11 | 0,8 |

| 2038‑2039 | 5 537 | 1 257 | 1 419 | 11 | 0,8 |

| 2039‑2040 | 5 582 | 1 269 | 1 433 | 14 | 0,9 |

| 2040‑2041 | 5 631 | 1 282 | 1 448 | 15 | 1,0 |

| 2041‑2042 | 5 687 | 1 297 | 1 464 | 16 | 1,1 |

| 2042‑2043 | 5 742 | 1 312 | 1 481 | 17 | 1,1 |

| 2043‑2044 | 5 797 | 1 327 | 1 497 | 16 | 1,1 |

| 2044‑2045 | 5 852 | 1 342 | 1 513 | 16 | 1,1 |

Tableau 4 - Notes de bas de page

|

|||||

2.3.3 Projection du nombre d’étudiants recevant un prêt

La projection des taux de participation au PCAFE se fonde sur le nombre historique d’étudiants recevant un prêt du PCAFE selon :

Établissement d’enseignement

- Université

- Collège public

- Collège privé

Le nombre d’étudiants recevant un prêt du PCAFE est obtenu en multipliant le nombre d’étudiants inscrits à temps plein par le taux de participation au PCAFE. Le tableau 5 montre que le taux croissant de participation au PCAFE, de 48,4 % en 2019‑2020 à 54,2 % en 2044‑2045, combiné avec l’augmentation du nombre d’étudiants inscrits à un établissement d’enseignement postsecondaire, se traduit par 212 000 étudiants de plus au programme (de 608 000 étudiants en 2019‑2020 à 820 000 en 2044‑2045).

Le nombre d’étudiants au PCAFE présenté au tableau 5 exclut la faible proportion d’étudiants qui reçoivent seulement une bourse, car leurs besoins sont entièrement couverts par la bourse (aucun prêt ne leur est accordé). Selon le fichier de données transmis par EDSC, 528 000 étudiants au total ont reçu une bourse au cours de l’année de prêt 2019‑2020. La majorité des étudiants qui ont reçu une bourse (91 %) ont également reçu un prêt.

| Année de prêt | Étudiants à temps plein (en milliers) |

Taux de participation au PCAFE (%) |

Étudiants au PCAFE Tableau 5 - Notes de bas de page 1 (en milliers) |

Augmentation annuelle des étudiants au PCAFE (en milliers) |

Augmentation annuelle des étudiants au PCAFE (%) |

|---|---|---|---|---|---|

| (1) | (2) | (1) x (2) | |||

| 2019‑2020 | 1 257 | 48,4 | 608 | ||

| 2020‑2021 | 1 289 | 44,1 | 568 | -40 | -6,5 |

| 2021‑2022 | 1 277 | 46,1 | 588 | 20 | 3,5 |

| 2022‑2023 | 1 280 | 46,2 | 592 | 4 | 0,6 |

| 2023‑2024 | 1 295 | 49,8 | 645 | 53 | 9,0 |

| 2024‑2025 | 1 305 | 50,0 | 653 | 8 | 1,2 |

| 2025‑2026 | 1 318 | 50,2 | 661 | 9 | 1,4 |

| 2026‑2027 | 1 324 | 50,4 | 667 | 6 | 0,8 |

| 2027‑2028 | 1 333 | 50,6 | 674 | 7 | 1,1 |

| 2028‑2029 | 1 343 | 50,8 | 682 | 7 | 1,1 |

| 2029‑2030 | 1 350 | 51,0 | 688 | 7 | 1,0 |

| 2030‑2031 | 1 359 | 51,2 | 695 | 7 | 1,0 |

| 2031‑2032 | 1 366 | 51,4 | 702 | 7 | 1,0 |

| 2032‑2033 | 1 372 | 51,6 | 708 | 6 | 0,9 |

| 2033‑2034 | 1 376 | 51,8 | 713 | 5 | 0,7 |

| 2034‑2035 | 1 380 | 52,0 | 718 | 5 | 0,7 |

| 2035‑2036 | 1 386 | 52,2 | 724 | 6 | 0,8 |

| 2036‑2037 | 1 397 | 52,5 | 733 | 9 | 1,2 |

| 2037‑2038 | 1 408 | 52,7 | 741 | 9 | 1,2 |

| 2038‑2039 | 1 419 | 52,9 | 751 | 9 | 1,3 |

| 2039‑2040 | 1 433 | 53,1 | 761 | 10 | 1,3 |

| 2040‑2041 | 1 448 | 53,3 | 772 | 11 | 1,4 |

| 2041‑2042 | 1 464 | 53,5 | 784 | 12 | 1,5 |

| 2042‑2043 | 1 481 | 53,7 | 796 | 12 | 1,5 |

| 2043‑2044 | 1 497 | 53,9 | 808 | 12 | 1,5 |

| 2044‑2045 | 1 513 | 54,2 | 820 | 12 | 1,5 |

Tableau 5 - Notes de bas de page

|

|||||

2.3.4 Projection du prêt moyen émis par emprunteur

La projection du prêt moyen émis se fonde sur la projection des besoins nets des étudiants et tient compte de la limite de prêt hebdomadaire :

Étape 1 : Calcul des besoins nets des étudiants

Besoins des étudiantsNote de bas de page 2 (excédent des dépenses sur les ressources):

- Dépenses : frais de scolarité et frais obligatoires, livres et fournitures, allocation de subsistance, transport de retour, frais de garde pour enfants à charge et quelques autres dépenses autorisées selon la situation de l'étudiant.

- Ressources : contribution de l'étudiantNote de bas de page 3 et, le cas échéant, celle des parents ou du conjoint.

- Projetés en utilisant les hypothèses économiques.

Réduction pour les bourses accordées :

- Les bourses représentent la première composante venant réduire le besoin, résultant en un besoin net pour l'étudiant.

- Les bourses peuvent combler tout le besoin de l'étudiant; dans ce cas, aucun prêt n'est émis.

- Différentes bourses sont disponibles (les détails se trouvent à l'annexe A).

- Les bourses autres que celles pour invalidité sont projetées en utilisant des seuils indexés à l'inflation et un revenu familial brut projeté.

Le tableau 6 résume les principaux éléments du calcul des besoins nets des étudiants. Tous les étudiants qui reçoivent un prêt sont pris en considération.

| Année de prêt | Ressources ($) |

Frais de scolarité ($) |

Autres dépenses ($) |

Total des dépenses ($) |

Besoins moyens des étudiants ($) |

Bourse moyenne pour calculer les besoins moyens nets Tableau 6 - Notes de bas de page 2 ($) |

Besoins moyens nets du PCAFE ($) |

Hausse des besoins moyens nets du PCAFE ($) |

|---|---|---|---|---|---|---|---|---|

| (A) | (B) | (C) | (D) = (B) + (C) | (E) = (D) - (A) | (F) | (G) = (E) × 60 % - (F) | ||

| 2019‑2020 | 3 100 | 8 400 | 12 700 | 21 100 | 18 000 | 2 300 | 8 500 | |

| 2020‑2021 | 1 700Tableau 6 - Notes de bas de page 3 | 8 600 | 12 900 | 21 500 | 19 800 | 4 400Tableau 6 - Notes de bas de page 4 | 7 500 | -1 000 |

| 2021‑2022 | 3 300 | 8 700 | 13 100 | 21 800 | 18 500 | 4 400 | 6 700 | -800 |

| 2022‑2023 | 3 300 | 9 100 | 13 400 | 22 500 | 19 200 | 4 400 | 7 100 | 400 |

| 2023‑2024 | 3 300 | 9 500 | 13 700 | 23 200 | 19 900 | 2 100Tableau 6 - Notes de bas de page 5 | 9 800 | 2 700 |

| 2024‑2025 | 3 400 | 9 900 | 13 900 | 23 800 | 20 400 | 2 100 | 10 100 | 300 |

| 2025‑2026 | 3 500 | 10 300 | 14 200 | 24 500 | 21 000 | 2 100 | 10 500 | 400 |

| 2026‑2027 | 3 500 | 10 700 | 14 500 | 25 200 | 21 700 | 2 100 | 10 900 | 400 |

| 2027‑2028 | 3 600 | 11 100 | 14 800 | 25 900 | 22 300 | 2 100 | 11 300 | 400 |

| 2028‑2029 | 3 700 | 11 500 | 15 100 | 26 600 | 22 900 | 2 100 | 11 600 | 300 |

| 2029‑2030 | 3 800 | 12 000 | 15 400 | 27 400 | 23 600 | 2 100 | 12 100 | 500 |

| 2030‑2031 | 3 900 | 12 400 | 15 700 | 28 100 | 24 200 | 2 000 | 12 500 | 400 |

| 2031‑2032 | 4 000 | 12 900 | 16 000 | 28 900 | 24 900 | 2 000 | 12 900 | 400 |

| 2032‑2033 | 4 200 | 13 400 | 16 300 | 29 700 | 25 500 | 2 000 | 13 300 | 400 |

| 2033‑2034 | 4 300 | 13 900 | 16 600 | 30 500 | 26 200 | 2 000 | 13 700 | 400 |

| 2034‑2035 | 4 400 | 14 400 | 17 000 | 31 400 | 27 000 | 2 000 | 14 200 | 500 |

| 2035‑2036 | 4 500 | 15 000 | 17 300 | 32 300 | 27 800 | 2 000 | 14 700 | 500 |

| 2036‑2037 | 4 700 | 15 600 | 17 700 | 33 300 | 28 600 | 2 000 | 15 200 | 500 |

| 2037‑2038 | 4 800 | 16 200 | 18 000 | 34 200 | 29 400 | 1 900 | 15 700 | 500 |

| 2038‑2039 | 5 000 | 16 800 | 18 400 | 35 200 | 30 200 | 1 900 | 16 200 | 500 |

| 2039‑2040 | 5 100 | 17 400 | 18 700 | 36 100 | 31 000 | 1 900 | 16 700 | 500 |

| 2040‑2041 | 5 300 | 18 100 | 19 100 | 37 200 | 31 900 | 1 900 | 17 200 | 500 |

| 2041‑2042 | 5 400 | 18 800 | 19 500 | 38 300 | 32 900 | 1 900 | 17 800 | 600 |

| 2042‑2043 | 5 600 | 19 500 | 19 900 | 39 400 | 33 800 | 1 900 | 18 400 | 600 |

| 2043‑2044 | 5 800 | 20 300 | 20 300 | 40 600 | 34 800 | 1 900 | 19 000 | 600 |

| 2044‑2045 | 6 000 | 21 000 | 20 700 | 41 700 | 35 700 | 1 900 | 19 500 | 500 |

Tableau 6 - Notes de bas de page

|

||||||||

Étape 2 : Ajustement pour tenir compte de la limite de prêt

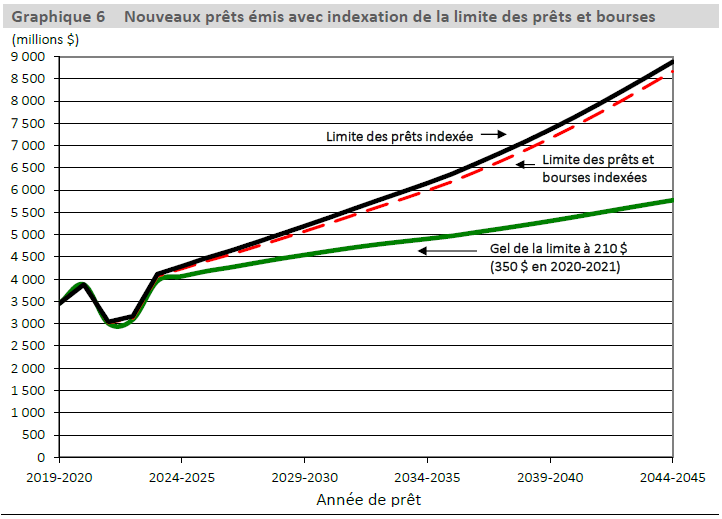

Les prêts sont plafonnés à 210 $ par semaineNote de bas de page 4:

- La projection est basée sur une limite fixe, à 210 $.

La limite de prêt constante restreint la croissance des nouveaux prêts émis. Au fil du temps, plus d’étudiants atteindront la limite de prêt et leurs besoins ne seront pas complètement comblés. C’est ce que montre le tableau 7, où le pourcentage d’étudiants recevant le prêt maximal devrait passer de 43,5 % en 2019‑2020 à 87,9 % en 2044‑2045.

2.3.5 Montant total des prêts émis

Le tableau 7 présente la projection résultante du montant total des prêts émis.

| Année de prêt | Besoins moyens des étudiants ($) |

Augmentation (%) |

% des étudiants à la limite Tableau 7 - Notes de bas de page 1 | Nouveaux prêts émis (millions $) |

Augmentation (%) |

Étudiants au PCAFE (en milliers) |

Augmentation (%) |

Montant des prêts moyens ($) |

Augmentation (%) |

|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (3) / (4) | |||||

| 2019‑2020 | 18 000 | 43,5 | 3 449 | 608 | 5 674 | ||||

| 2020‑2021 | 19 800 | 10,0Tableau 7 - Notes de bas de page 2 | 16,2Tableau 7 - Notes de bas de page 3 | 3 879 | 12,5Tableau 7 - Notes de bas de page 4 | 568 | -6,5 | 6 827 | 20,3 |

| 2021‑2022 | 18 500 | -6,6 | 33,2Tableau 7 - Notes de bas de page 5 | 3 006Tableau 7 - Notes de bas de page 6 | ‑22,5 | 588 | 3,5 | 5 110 | ‑25,1 |

| 2022‑2023 | 19 200 | 3,8 | 35,0Tableau 7 - Notes de bas de page 5 | 3 096 | 3,0 | 592 | 0,6 | 5 230 | 2,3 |

| 2023‑2024 | 19 900 | 3,6 | 52,2 | 3 956Tableau 7 - Notes de bas de page 7 | 27,8 | 645 | 9,0 | 6 133 | 17,3 |

| 2024‑2025 | 20 400 | 2,5 | 54,7 | 4 065 | 2,7 | 653 | 1,2 | 6 228 | 1,5 |

| 2025‑2026 | 21 000 | 2,9 | 57,2 | 4 178 | 2,8 | 661 | 1,4 | 6 316 | 1,4 |

| 2026‑2027 | 21 700 | 3,3 | 59,6 | 4 267 | 2,1 | 667 | 0,8 | 6 397 | 1,3 |

| 2027‑2028 | 22 300 | 2,8 | 62,1 | 4 364 | 2,3 | 674 | 1,1 | 6 472 | 1,2 |

| 2028‑2029 | 22 900 | 2,7 | 64,7 | 4 458 | 2,2 | 682 | 1,1 | 6 540 | 1,1 |

| 2029‑2030 | 23 600 | 3,1 | 67,0 | 4 544 | 1,9 | 688 | 1,0 | 6 602 | 1,0 |

| 2030‑2031 | 24 200 | 2,5 | 69,3 | 4 629 | 1,9 | 695 | 1,0 | 6 659 | 0,9 |

| 2031‑2032 | 24 900 | 2,9 | 72,0 | 4 709 | 1,7 | 702 | 1,0 | 6 710 | 0,8 |

| 2032‑2033 | 25 500 | 2,4 | 74,0 | 4 781 | 1,5 | 708 | 0,9 | 6 755 | 0,7 |

| 2033‑2034 | 26 200 | 2,7 | 75,6 | 4 845 | 1,3 | 713 | 0,7 | 6 795 | 0,6 |

| 2034‑2035 | 27 000 | 3,1 | 77,0 | 4 905 | 1,3 | 718 | 0,7 | 6 832 | 0,5 |

| 2035‑2036 | 27 800 | 3,0 | 78,4 | 4 971 | 1,3 | 724 | 0,8 | 6 865 | 0,5 |

| 2036‑2037 | 28 600 | 2,9 | 79,6 | 5 053 | 1,6 | 733 | 1,2 | 6 896 | 0,4 |

| 2037‑2038 | 29 400 | 2,8 | 80,9 | 5 134 | 1,6 | 741 | 1,2 | 6 924 | 0,4 |

| 2038‑2039 | 30 200 | 2,7 | 82,1 | 5 217 | 1,6 | 751 | 1,3 | 6 949 | 0,4 |

| 2039‑2040 | 31 000 | 2,6 | 83,3 | 5 305 | 1,7 | 761 | 1,3 | 6 972 | 0,3 |

| 2040‑2041 | 31 900 | 2,9 | 84,4 | 5 396 | 1,7 | 772 | 1,4 | 6 991 | 0,3 |

| 2041‑2042 | 32 900 | 3,1 | 85,6 | 5 491 | 1,8 | 784 | 1,5 | 7 008 | 0,2 |

| 2042‑2043 | 33 800 | 2,7 | 86,6 | 5 587 | 1,7 | 796 | 1,5 | 7 022 | 0,2 |

| 2043‑2044 | 34 800 | 3,0 | 87,3 | 5 680 | 1,7 | 808 | 1,5 | 7 034 | 0,2 |

| 2044‑2045 | 35 700 | 2,6 | 87,9 | 5 772 | 1,6 | 820 | 1,5 | 7 043 | 0,1 |

Tableau 7 - Notes de bas de page

|

|||||||||

Le tableau 7 présente l’augmentation annuelle des nouveaux prêts émis pendant la période de projection de 25 ans. Les nouveaux prêts émis augmentent de 3 449 millions de dollars en 2019‑2020 à 3 879 millions de dollars en 2020‑2021. En 2044‑2045, les nouveaux prêts émis atteignent 5 772 millions de dollars, ce qui représente une progression moyenne de 2,1 % par année. La croissance annuelle des nouveaux prêts émis est attribuable à deux facteurs : la progression annuelle moyenne du nombre d’étudiants au PCAFE de 1,2 % et la progression annuelle moyenne des prêts moyens de 0,9 % au cours de la période de projection de 25 ans. Le montant des prêts moyens est déterminé en divisant les nouveaux prêts émis par le nombre d’étudiants au PCAFE. La progression du montant des prêts moyens est freinée par la limite de prêt qui demeure constante.

2.4 Projections du portefeuille

Cette section présente les projections du portefeuille pour les trois régimes décrits à l’annexe A, de même que les projections des trois provisions sous le régime de prêts directs. Les montants des prêts en cours d’études représentent les prêts émis aux étudiants qui fréquentent encore un établissement d’enseignement postsecondaire. L’intérêt sur ces prêts est subventionné par le gouvernement à part entière. Les prêts en cours de remboursement correspondent à la portion impayée des prêts consolidés auprès des institutions financières (ou du gouvernement).

2.4.1 Portefeuille de prêts garantis et à risques partagés

Les régimes de prêts garantis et de prêts à risques partagés s’appliquent aux prêts émis avant août 2000. Certains étudiants qui ont reçu un prêt dans le cadre de ces régimes sont toujours aux études ou n’ont pas fini de rembourser leurs prêts. Le tableau 8 présente les projections des prêts garantis et des prêts à risques partagés détenus par les institutions financières et le gouvernementNote de bas de page 5, de même que les prêts retournés au gouvernement pour défaut de paiement (principal seulement). La projection des prêts en défaut est présentée séparément pour les prêts garantis et les prêts à risques partagés. Les prêts à risques partagés en défaut sont nécessaires pour déterminer à quel moment la limite pour le montant total des prêts d’études impayés prévue dans le Règlement fédéral sur l’aide financière aux étudiants sera atteinte (tableau 14). Les portefeuilles des prêts garantis et des prêts à risques partagés seront graduellement éliminés.

À la fin de l’année de prêt 2019‑2020, la somme des prêts garantis et des prêts à risques partagés en défaut détenus par le gouvernement correspond à environ 160 million de dollars (principal et intérêt). Le gouvernement établit une provision séparée pour ces prêts dans les Comptes publics. Cette provision n’est pas incluse dans le présent rapport. Les dépenses liées aux prêts garantis et à risques partagés sont présentées aux tableaux 15 et 16.

| Au 31 juillet | Prêts en cours d'études ou remboursement | Prêts en défaut | Total (millions $) |

||

|---|---|---|---|---|---|

| (avec institutions financières) Tableau 8 - Notes de bas de page 1 | (rachetés par le gouvernement) | (retournés au gouvernement) | |||

| Prêts garantis et à risques partagés (millions $) |

Prêts garantis et à risques partagés (millions $) |

Prêts garantis (millions $) |

Prêts à risques partagés (millions $) |

||

| 2020 | 752 | 0 | 50 | 33 | 835 |

| 2021 | 626 | 9 | 39 | 29 | 703 |

| 2022 | 499 | 7 | 28 | 26 | 561 |

| 2023 | 372 | 5 | 19 | 23 | 419 |

| 2024 | 258 | 3 | 12 | 20 | 294 |

| 2025 | 165 | 2 | 7 | 18 | 192 |

| 2026 | 106 | 1 | - | 15 | 123 |

| 2027 | 68 | 1 | - | 13 | 82 |

| 2028 | 44 | 1 | - | 10 | 54 |

| 2029 | 28 | - | - | 7 | 36 |

| 2030 | 18 | - | - | 3 | 22 |

| 2031 | 12 | - | - | 1 | 12 |

| 2032 | 7 | - | - | 0 | 8 |

| 2033 | 0 | - | - | - | 0 |

| 2034 | - | - | - | - | - |

| 2035 | - | - | - | - | - |

Tableau 8 - Notes de bas de page

|

|||||

2.4.2 Portefeuille de prêts directs

La projection du portefeuille de prêts directs englobe le solde des prêts non remboursés (en cours d’études et en cours de remboursement séparément) et la projection des prêts en défaut. Il y a deux provisions pour mauvaises créances (principal et intérêt) pour couvrir les risques futurs de défaut de paiement, nets des recouvrements, et une provision pour le PAR (principal) pour couvrir les coûts futurs découlant de l’utilisation de cette mesure d’aide. Les projections du portefeuille de prêts directs et des provisions figurent au tableau 9.

| Au 31 juillet | Principal seulement | Provision pour | |||||

|---|---|---|---|---|---|---|---|

| Prêts en cours d'études | Prêts en cours de remboursement | Prêts en défaut | Total | Mauvaises créances – principal | Mauvaises créances – intérêt | Programme d'aide au remboursement – principal | |

| (millions $) | (millions $) | ||||||

| 2020 | 8 201 | 11 638 | 2 213 Tableau 9 - Notes de bas de page 1 | 22 052 | 2 810 | 238 | 1 717 |

| 2021 | 8 800 | 11 842 | 2 276 | 22 918 | 2 984 | 216 | 2 237 Tableau 9 - Notes de bas de page 3 |

| 2022 | 8 299 | 11 878 | 2 649 Tableau 9 - Notes de bas de page 2 | 22 826 | 3 105 | 196 | 2 277 |

| 2023 | 8 317 | 11 789 | 2 688 | 22 794 | 3 129 | 153 | 2 300 |

| 2024 | 9 288 | 11 755 | 2 738 | 23 781 | 3 238 | 155 | 2 386 |

| 2025 | 10 068 | 12 033 | 2 778 | 24 879 | 3 351 | 161 | 2 476 |

| 2026 | 10 732 | 12 454 | 2 835 | 26 021 | 3 473 | 174 | 2 578 |

| 2027 | 11 273 | 12 975 | 2 909 | 27 157 | 3 603 | 191 | 2 681 |

| 2028 | 11 695 | 13 600 | 2 951 | 28 246 | 3 692 | 202 | 2 792 |

| 2029 | 12 058 | 14 232 | 2 986 | 29 276 | 3 763 | 210 | 2 890 |

| 2030 | 12 391 | 14 838 | 3 064 | 30 293 | 3 869 | 222 | 2 982 |

| 2031 | 12 683 | 15 418 | 3 154 | 31 255 | 3 980 | 236 | 3 076 |

| 2032 | 12 955 | 15 956 | 3 249 | 32 160 | 4 092 | 250 | 3 171 |

| 2033 | 13 206 | 16 468 | 3 342 | 33 016 | 4 198 | 264 | 3 264 |

| 2034 | 13 434 | 16 950 | 3 433 | 33 817 | 4 300 | 278 | 3 354 |

| 2035 | 13 645 | 17 395 | 3 527 | 34 567 | 4 401 | 292 | 3 441 |

| 2036 | 13 849 | 17 805 | 3 617 | 35 271 | 4 499 | 304 | 3 524 |

| 2037 | 14 062 | 18 189 | 3 704 | 35 955 | 4 594 | 314 | 3 604 |

| 2038 | 14 280 | 18 552 | 3 789 | 36 621 | 4 687 | 323 | 3 679 |

| 2039 | 14 505 | 18 899 | 3 875 | 37 279 | 4 783 | 332 | 3 750 |

| 2040 | 14 738 | 19 234 | 3 964 | 37 936 | 4 883 | 340 | 3 819 |

| 2041 | 14 980 | 19 563 | 4 050 | 38 593 | 4 981 | 348 | 3 886 |

| 2042 | 15 232 | 19 891 | 4 136 | 39 259 | 5 079 | 357 | 3 952 |

| 2043 | 15 492 | 20 223 | 4 219 | 39 934 | 5 176 | 365 | 4 019 |

| 2044 | 15 753 | 20 560 | 4 301 | 40 614 | 5 273 | 372 | 4 086 |

| 2045 | 16 015 | 20 903 | 4 390 | 41 308 | 5 377 | 381 | 4 154 |

Tableau 9 - Notes de bas de page

|

|||||||

Le solde du portefeuille de prêts directs croîtra rapidement de 22,1 milliards de dollars en date du 31 juillet 2020 à 24,9 milliards de dollars dans cinq années. À la fin de l’année de prêt 2044‑2045 il atteindra 41,3 milliards de dollars.

Au 31 juillet 2020, le solde du portefeuille de prêts directs s’élève à 22,1 milliards de dollars. Ce solde peut être reconstitué à partir de l’expérienceNote de bas de page 6 des années de prêt 2000‑2001 à 2019‑2020 :

| Nouveaux prêts émis | 46,4 milliards de dollars |

|---|---|

| Plus l'intérêt couru pendant les périodes de non-paiementNote de bas de page 7 | 1,4 milliard de dollars |

| Moins les remboursementsNote de bas de page 8 | 23,6 milliards de dollars |

| Moins les prêts dispensés et les réductions de dettesNote de bas de page 9 | 0,8 milliard de dollars |

| Moins les radiations de prêts en défaut | 1,3 milliard de dollars |

| 22,1 milliards de dollars |

Le reste de la sous-section 2.4.2 fournit des informations détaillées sur les trois provisions.

Provision pour mauvaises créances – Principal

Le tableau 10 contient les détails servant à calculer le portefeuille de prêts directs en défaut, de même que la provision pour mauvaises créances – principal.

| Année de prêt | Portefeuille de prêts en défaut (Principal seulement) | Provision pour mauvaises créances – principal | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Solde au 1er août | Prêts en défaut Tableau 10 - Notes de bas de page 1 | Prêts recouvrés | Radiations | Solde au 31 juillet | Provision au 1er août | Radiations | Provision au 31 juillet | Dépense annuelle | |

| (millions $) | (millions $) | ||||||||

| (1) | (2) | (3) | (4) | (1+2) - (3+4) | (1) | (2) | (3) | (3) - (1 - 2) | |

| 2019‑2020 | 2 191 | 238 Tableau 10 - Notes de bas de page 2 | 78 | 138 | 2 213 | 2 731 | 138 | 2 810 | 217 |

| 2020‑2021 | 2 213 | 268 Tableau 10 - Notes de bas de page 2 | 58 | 146 | 2 277 | 2 810 | 146 | 2 984 Tableau 10 - Notes de bas de page 3 | 320 |

| 2021‑2022 | 2 276 | 576 Tableau 10 - Notes de bas de page 4 | 117 | 87 | 2 648 | 2 984 | 87 | 3 105 | 208 |

| 2022‑2023 | 2 649 | 357 | 129 | 189 | 2 688 | 3 105 | 189 | 3 129 | 213 |

| 2023‑2024 | 2 688 | 343 | 131 | 162 | 2 738 | 3 129 | 162 | 3 238 | 271 |

| 2024‑2025 | 2 738 | 337 | 131 | 165 | 2 779 | 3 238 | 165 | 3 351 | 278 |

| 2025‑2026 | 2 778 | 354 | 133 | 164 | 2 835 | 3 351 | 164 | 3 473 | 286 |

| 2026‑2027 | 2 835 | 370 | 134 | 162 | 2 909 | 3 473 | 162 | 3 603 | 292 |

| 2027‑2028 | 2 909 | 388 | 136 | 210 | 2 951 | 3 603 | 210 | 3 692 | 299 |

| 2028‑2029 | 2 951 | 407 | 138 | 233 | 2 987 | 3 692 | 233 | 3 763 | 304 |

| 2029‑2030 | 2 986 | 426 | 142 | 206 | 3 064 | 3 763 | 206 | 3 869 | 312 |

| 2030‑2031 | 3 064 | 440 | 145 | 205 | 3 154 | 3 869 | 205 | 3 980 | 316 |

| 2031‑2032 | 3 154 | 455 | 150 | 211 | 3 248 | 3 980 | 211 | 4 092 | 323 |

| 2032‑2033 | 3 249 | 468 | 154 | 220 | 3 343 | 4 092 | 220 | 4 198 | 326 |

| 2033‑2034 | 3 342 | 479 | 158 | 230 | 3 433 | 4 198 | 230 | 4 300 | 332 |

| 2034‑2035 | 3 433 | 490 | 163 | 234 | 3 526 | 4 300 | 234 | 4 401 | 335 |

| 2035‑2036 | 3 527 | 500 | 167 | 243 | 3 617 | 4 401 | 243 | 4 499 | 341 |

| 2036‑2037 | 3 617 | 509 | 172 | 250 | 3 704 | 4 499 | 250 | 4 594 | 345 |

| 2037‑2038 | 3 704 | 519 | 176 | 258 | 3 789 | 4 594 | 258 | 4 687 | 351 |

| 2038‑2039 | 3 789 | 528 | 180 | 261 | 3 876 | 4 687 | 261 | 4 783 | 357 |

| 2039‑2040 | 3 875 | 537 | 184 | 264 | 3 964 | 4 783 | 264 | 4 883 | 364 |

| 2040‑2041 | 3 964 | 546 | 188 | 271 | 4 051 | 4 883 | 271 | 4 981 | 369 |

| 2041‑2042 | 4 050 | 555 | 192 | 277 | 4 136 | 4 981 | 277 | 5 079 | 375 |

| 2042‑2043 | 4 136 | 564 | 196 | 286 | 4 218 | 5 079 | 286 | 5 176 | 383 |

| 2043‑2044 | 4 219 | 573 | 199 | 292 | 4 301 | 5 176 | 292 | 5 273 | 389 |

| 2044‑2045 | 4 301 | 583 | 203 | 291 | 4 390 | 5 273 | 291 | 5 377 | 395 |

Tableau 10 - Notes de bas de page

|

|||||||||

Le solde des prêts en défaut (principal seulement) était de 2 213 millions de dollars au 31 juillet 2020. Le portefeuille de prêts en défaut est prévu atteindre 4 390 millions de dollars à la fin de la période de projection.

Comme le montre le tableau 10, un montant de 138 millions de dollars a été radié en 2019‑2020. Le montant de radiations en 2020‑2021 s’élève à 146 millions de dollars et inclut tous les prêts irrécouvrables qui ont été identifiés et approuvés pour radiation par EDSC et l’ARC entre juillet 2019 et juin 2020. Ces radiations ont été approuvées le 30 mars 2021, par sanction royale du projet de loi C-26 (Loi de crédits n° 6 pour 2020‑2021). La décision de procéder à la radiation de certains prêts fait partie d’un processus comportant plusieurs étapes entraînant inévitablement une certaine volatilité des montants radiés d’une année à l’autre.

La provision pour mauvaises créances – principal couvre le risque de défauts futurs, nets des recouvrements. Elle est estimée à 2 810 millions de dollars en date du 31 juillet 2020, ce qui est inférieure à la provision de 2,829 millions de dollars projetée dans le rapport précédent au 31 juillet 2019. Les projections du rapport précédent ont été ajustées pour refléter l’expérience la plus récente disponible. Pour l’année de prêt 2019‑2020, la dépense annuelle pour la provision pour mauvaises créances – principal est de 217 millions de dollars.

Les taux de provision utilisés pour déterminer la provision pour l’année 2020‑2021 sont présentés ci-dessous. Les taux de provision ultimes sont présentés à l’annexe D.

Taux de provision

Provision au 31 juillet 2021

- 6,9 % du solde des prêts en cours d'études

- 5,2 % du solde des prêts en cours de remboursement

- 77,4 % du solde des prêts en défaut

Provision pour les Comptes publics : Les taux de provision utilisés pour déterminer la provision pour les Comptes publics sont basés sur les dispositions du programme au 31 mars 2021, c'est-à-dire sans tenir compte des mesures annoncées dans le budget de 2021.

- 7,0 % du solde des prêts en cours d'études, soit 9 279 millions de dollars au 31 mars 2021

- 5,1 % du solde des prêts en cours de remboursement, soit 11 958 millions de dollars au 31 mars 2021

- 77,4 % du solde des prêts en défaut, soit 2 142 millions de dollars au 31 mars 2021

- Provision totale au 31 mars 2021: 2 917 million de dollars

Provision pour mauvaises créances - Intérêt

En accord avec la pratique de recouvrement, l’intérêt est accumulé sur les prêts en défaut jusqu’à ce que ces derniers obtiennent le statut irrécouvrable. Une provision est établie pour couvrir le risque que cet intérêt ne soit jamais recouvré. La méthodologie pour le calcul de cette provision est la même que pour le rapport précédent. Les taux de provision sont modifiés pour tenir compte de l’expérience récente. La provision pour mauvaises créances – intérêt est déterminée à l’aide du solde des intérêts et d’un taux de provision variant selon le nombre d’années écoulées depuis le défaut. Les taux de provision sont présentés à l’annexe D (tableau 28).

La projection du solde des intérêts sur les prêts en défaut est présentée au tableau 11.

| Année de prêt | Intérêt sur les prêts en défaut | Provision pour mauvaises créances – intérêt | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Solde au 1er août | Intérêt transféré en défaut Tableau 11 - Notes de bas de page 1 | Intérêt accumulé | Intérêt recouvré | Radiations | Solde au 31 juillet | Provision au 1er août | Radiations | Provision au 31 juillet | Dépense annuelle | |

| (millions $) | (millions $) | |||||||||

| (1) | (2) | (3) | (4) | (5) | (1+2+3) - (4+5) | (1) | (2) | (3) | (3) - (1‑2) | |

| 2019‑2020 | 362 | 10 | 73Tableau 11 - Notes de bas de page 2 | 46 | 41 | 358 | 245 | 41 | 238 | 33 |

| 2020‑2021 | 358 | 5 | 27Tableau 11 - Notes de bas de page 2Tableau 11 - Notes de bas de page 3 | 25 | 39 | 325 | 238 | 39 | 216 | 18 |

| 2021‑2022 | 325 | 3 | 0Tableau 11 - Notes de bas de page 3 | 43 | 21 | 265 | 216 | 21 | 196 | 1 |

| 2022‑2023 | 265 | 1 | 21 Tableau 11 - Notes de bas de page 3 | 35 | 51 | 200 | 196 | 51 | 153 | 9 |

| 2023‑2024 | 200 | 7 | 72 | 38 | 30 | 212 | 153 | 30 | 155 | 31 |

| 2024‑2025 | 212 | 9 | 80 | 43 | 29 | 229 | 155 | 29 | 161 | 36 |

| 2025‑2026 | 229 | 10 | 87 | 47 | 28 | 251 | 161 | 28 | 174 | 41 |

| 2026‑2027 | 251 | 11 | 91 | 51 | 27 | 274 | 174 | 27 | 191 | 44 |

| 2027‑2028 | 274 | 12 | 94 | 54 | 34 | 292 | 191 | 34 | 202 | 45 |

| 2028‑2029 | 292 | 13 | 98 | 57 | 39 | 307 | 202 | 39 | 210 | 47 |

| 2029‑2030 | 307 | 14 | 104 | 61 | 37 | 327 | 210 | 37 | 222 | 50 |

| 2030‑2031 | 327 | 15 | 110 | 64 | 39 | 348 | 222 | 39 | 236 | 53 |

| 2031‑2032 | 348 | 16 | 117 | 68 | 42 | 370 | 236 | 42 | 250 | 56 |

| 2032‑2033 | 370 | 16 | 123 | 73 | 45 | 392 | 250 | 45 | 264 | 59 |

| 2033‑2034 | 392 | 17 | 130 | 77 | 49 | 413 | 264 | 49 | 278 | 62 |

| 2034‑2035 | 413 | 18 | 134 | 81 | 51 | 433 | 278 | 51 | 292 | 64 |

| 2035‑2036 | 433 | 18 | 137 | 84 | 54 | 450 | 292 | 54 | 304 | 66 |

| 2036‑2037 | 450 | 18 | 140 | 87 | 57 | 465 | 304 | 57 | 314 | 67 |

| 2037‑2038 | 465 | 19 | 144 | 90 | 59 | 479 | 314 | 59 | 323 | 68 |

| 2038‑2039 | 479 | 19 | 147 | 92 | 61 | 491 | 323 | 61 | 332 | 70 |

| 2039‑2040 | 491 | 19 | 150 | 94 | 63 | 503 | 332 | 63 | 340 | 71 |

| 2040‑2041 | 503 | 20 | 153 | 97 | 64 | 515 | 340 | 64 | 348 | 72 |

| 2041‑2042 | 515 | 20 | 156 | 99 | 65 | 527 | 348 | 65 | 357 | 74 |

| 2042‑2043 | 527 | 20 | 159 | 101 | 67 | 538 | 357 | 67 | 365 | 75 |

| 2043‑2044 | 538 | 21 | 162 | 103 | 69 | 549 | 365 | 69 | 372 | 77 |

| 2044‑2045 | 549 | 21 | 165 | 105 | 69 | 561 | 372 | 69 | 381 | 78 |

Tableau 11 - Notes de bas de page

|

||||||||||

Lorsqu’un prêt est transféré au gouvernement après neuf mois sans paiement, l’intérêt ayant été accumulé sur un peu plus de neuf mois est également transféré en défaut. Le tableau 11 montre que 10 millions de dollars d’intérêt ont été retournés au gouvernement avec la portion de principal en 2019‑2020. Un montant additionnel de 73 millions de dollars d’intérêt a été accumulé en 2019‑2020 sur le solde de principal recouvrable en défaut au début de l’année.

Une fois les prêts en défaut, l’ARC récupère des montants d’argent pour le repaiement des prêts au nom du programme. Ces montants servent d’abord à payer l’intérêt en défaut. Ainsi, un montant de 46 millions de dollars a été recouvré en 2019‑2020.

Enfin, l’intérêt peut être radié si certains critères sont respectés et que la période de prescription de six ans est expirée. Dans l’année de prêt 2019‑2020, 41 millions de dollars d’intérêts ont été radiés. Le tableau 11 montre que le solde de l’intérêt en défaut était de 362 millions de dollars au début de l’année de prêt 2019‑2020 et a diminué à 358 millions de dollars au 31 juillet 2020. Selon les projections, le solde des intérêts en défaut augmentera à 561 millions de dollars à la fin de la période de projection.

La provision pour mauvaises créances – intérêt est estimée à 238 millions de dollars au 31 juillet 2020, ce qui est légèrement inférieur au 239 millions de dollars projetés dans le rapport précédent au 31 juillet 2019. Les projections du rapport précédent ont été ajustées pour refléter l’expérience la plus récente disponible. Pour l’année de prêt 2019‑2020, la dépense annuelle pour la provision pour mauvaises créances – intérêt est de 33 millions de dollars.

Les provisions sont déterminées en utilisant les taux de provision appliqués aux soldes correspondants des intérêts accumulés selon le nombre d’années écoulées depuis le défaut. Les ensembles de taux de provision pour la provision de l’année 2020‑2021, ainsi que les taux de provision ultimes, sont présentés en annexe D. Les taux de provision utilisés pour déterminer la provision pour les Comptes publics sont basés sur les dispositions du programme au 31 mars 2021, c’est-à-dire sans tenir compte des mesures annoncées dans le budget de 2021. La provision pour les Comptes publics qui en résulte au 31 mars 2021 correspond à 225 millions de dollars.

Provision pour le Programme d'aide au remboursement – principal

Le tableau 12 présente les calculs relatifs à la projection de la provision pour le PAR en vertu du régime de prêts directs.

| Année de prêt | Provision au 1er août (millions $) |

Dépenses pour le PAR (millions $) |

Provision au 31 juillet (millions $) |

Dépense annuelle (millions $) |

|---|---|---|---|---|

| (1) | (2) | (3) | (3) - (1‑2) | |

| 2019‑2020 | 1 594 | 82 Tableau 12 - Notes de bas de page 1 | 1 717 | 205 |

| 2020‑2021 | 1 717 | 149 Tableau 12 - Notes de bas de page 1 | 2 237 Tableau 12 - Notes de bas de page 2 | 669 |

| 2021‑2022 | 2 237 | 175 | 2 277 | 215 |

| 2022‑2023 | 2 277 | 197 | 2 300 | 220 |

| 2023‑2024 | 2 300 | 193 | 2 386 | 279 |

| 2024‑2025 | 2 386 | 197 | 2 476 | 287 |

| 2025‑2026 | 2 476 | 200 | 2 578 | 302 |

| 2026‑2027 | 2 578 | 208 | 2 681 | 311 |

| 2027‑2028 | 2 681 | 216 | 2 792 | 327 |

| 2028‑2029 | 2 792 | 221 | 2 890 | 319 |

| 2029‑2030 | 2 890 | 226 | 2 982 | 318 |

| 2030‑2031 | 2 982 | 231 | 3 076 | 325 |

| 2031‑2032 | 3 076 | 237 | 3 171 | 332 |

| 2032‑2033 | 3 171 | 245 | 3 264 | 338 |

| 2033‑2034 | 3 264 | 252 | 3 354 | 342 |

| 2034‑2035 | 3 354 | 260 | 3 441 | 347 |

| 2035‑2036 | 3 441 | 269 | 3 524 | 352 |

| 2036‑2037 | 3 524 | 277 | 3 604 | 357 |

| 2037‑2038 | 3 604 | 287 | 3 679 | 362 |

| 2038‑2039 | 3 679 | 297 | 3 750 | 368 |

| 2039‑2040 | 3 750 | 306 | 3 819 | 375 |

| 2040‑2041 | 3 819 | 314 | 3 886 | 381 |

| 2041‑2042 | 3 886 | 321 | 3 952 | 387 |

| 2042‑2043 | 3 952 | 328 | 4 019 | 395 |

| 2043‑2044 | 4 019 | 334 | 4 086 | 401 |

| 2044‑2045 | 4 086 | 340 | 4 154 | 408 |

Tableau 12 - Notes de bas de page

|

||||

Le tableau 12 montre la projection de la provision pour la portion de principal du versement mensuel exigé qui est acquittée par le gouvernement en vertu du volet 2, incluant l’aide au remboursement pour les emprunteurs avec une invalidité permanente (PAR – IP). Pour le PAR – intérêt, une provision est déterminée par EDSC à des fins comptables pour tenir compte du moment de la comptabilisation des intérêts accumulés.

Tel que présenté au tableau 12, la provision pour PAR – principal est estimée à 1 717 millions de dollars au 31 juillet 2020, ce qui est plus élevé que la provision de 1,675 millions de dollars projetée dans le rapport précédent au 31 juillet 2019. Les projections du rapport précédent ont été ajustées pour refléter l’expérience la plus récente disponible. Pour l’année de prêt 2019‑2020, la dépense annuelle pour la provision pour PAR – principal est de 205 millions de dollars.

Le budget de 2021 propose d’augmenter les seuils du PAR, ainsi que de diminuer le paiement abordable maximum, à compter de l’année de prêt 2022‑2023. Les hypothèses futures ont été ajustées pour tenir compte de ces modifications, ce qui se traduit par un plus grand nombre d’emprunteurs admissibles au PAR, en plus d’une part plus élevée des paiements de principal couverts par le gouvernement. Par conséquent, la provision pour l’année 2020‑2021, qui représente les dépenses futures couvertes par le gouvernement pour les emprunteurs admissibles au PAR, devrait augmenter à 2 237 millions de dollars, comme le montre le tableau 12.

Les taux de provision utilisés pour déterminer la provision pour l’année 2020‑2021 sont présentés ci-dessous. Les taux de provision ultimes sont présentés à l’annexe D.

Taux de provision

Provision au 31 juillet 2021

- 7,1 % du solde des prêts en cours d'études

- 1,9 % du solde des prêts en cours de remboursement (excluant les prêts en PAR)

- 34,3 % du solde des prêts du PAR (tous les volets combinés)

Provision pour les Comptes publics : Les taux de provision utilisés pour déterminer la provision pour les Comptes publics sont basés sur les dispositions du programme au 31 mars 2021, c'est-à-dire sans tenir compte des mesures annoncées dans le budget de 2021.

- 5,5 % du solde des prêts en cours d'études, soit 9 279 million de dollars au 31 mars 2021

- 1,4 % du solde des prêts en cours de remboursement (excluant tous les prêts en PAR), soit 7 955 million de dollars au 31 mars 2021

- 28,8 % du solde des prêts du PAR (tous les volets), soit 4 003 million de dollars au 31 mars 2021

- Provision totale au 31 mars 2021: 1 775 million de dollars

Aux fins de comparaison, le tableau 13 présente le portefeuille de prêts directs et les provisions en dollars constants de 2020.

| Au 31 juillet | Principal seulement | Provision pour | |||||

|---|---|---|---|---|---|---|---|

| Prêts en cours d'études | Prêts en cours de remboursement | Prêts en défaut | Total | Mauvaises créances – principal | Mauvaises créances – intérêt | PAR – principal | |

| (millions $) | (millions $) | ||||||

| 2020 | 8 201 | 11 638 | 2 213 | 22 052 | 2 810 | 238 | 1 717 |

| 2021 | 8 664 | 11 658 | 2 241 | 22 563 | 2 938 | 213 | 2 202 |

| 2022 | 8 013 | 11 468 | 2 558 | 22 038 | 2 998 | 189 | 2 198 |

| 2023 | 7 878 | 11 166 | 2 546 | 21 590 | 2 964 | 145 | 2 179 |

| 2024 | 8 634 | 10 927 | 2 545 | 22 106 | 3 010 | 144 | 2 218 |

| 2025 | 9 188 | 10 982 | 2 535 | 22 705 | 3 058 | 147 | 2 260 |

| 2026 | 9 619 | 11 162 | 2 541 | 23 322 | 3 113 | 156 | 2 311 |

| 2027 | 9 926 | 11 424 | 2 561 | 23 911 | 3 172 | 168 | 2 361 |

| 2028 | 10 119 | 11 767 | 2 553 | 24 440 | 3 194 | 175 | 2 416 |

| 2029 | 10 256 | 12 105 | 2 540 | 24 900 | 3 201 | 179 | 2 458 |

| 2030 | 10 363 | 12 409 | 2 562 | 25 334 | 3 236 | 186 | 2 494 |

| 2031 | 10 432 | 12 682 | 2 594 | 25 708 | 3 274 | 194 | 2 530 |

| 2032 | 10 484 | 12 912 | 2 629 | 26 025 | 3 311 | 202 | 2 566 |

| 2033 | 10 516 | 13 114 | 2 661 | 26 292 | 3 343 | 210 | 2 599 |

| 2034 | 10 530 | 13 286 | 2 691 | 26 508 | 3 371 | 218 | 2 629 |

| 2035 | 10 531 | 13 425 | 2 722 | 26 677 | 3 396 | 225 | 2 656 |

| 2036 | 10 526 | 13 532 | 2 749 | 26 807 | 3 419 | 231 | 2 678 |

| 2037 | 10 527 | 13 617 | 2 773 | 26 917 | 3 439 | 235 | 2 698 |

| 2038 | 10 533 | 13 684 | 2 795 | 27 012 | 3 457 | 238 | 2 714 |

| 2039 | 10 543 | 13 737 | 2 817 | 27 097 | 3 477 | 241 | 2 726 |

| 2040 | 10 559 | 13 780 | 2 840 | 27 180 | 3 498 | 244 | 2 736 |

| 2041 | 10 581 | 13 818 | 2 861 | 27 260 | 3 518 | 246 | 2 745 |

| 2042 | 10 609 | 13 854 | 2 881 | 27 344 | 3 538 | 249 | 2 753 |

| 2043 | 10 642 | 13 892 | 2 898 | 27 432 | 3 556 | 251 | 2 761 |

| 2044 | 10 675 | 13 932 | 2 914 | 27 521 | 3 573 | 252 | 2 769 |

| 2045 | 10 707 | 13 975 | 2 935 | 27 617 | 3 595 | 255 | 2 777 |

|

|||||||

2.4.3 Maximum pour le montant total des prêts d’études impayés

Le Règlement fédéral sur l'aide financière aux étudiants prévoit un maximum pour le montant total des prêts d’études impayés du programme. La limite a été augmentée de 24 milliards de dollars à 34 milliards de dollars en juin 2019.

Le tableau 14 présente la projection des prêts d’études impayés, correspondant à la somme du :

-

Montant total (principal seulement) des prêts directs en cours d’études, en cours de remboursement et en défaut; et

-

Montant total (principal seulement) des prêts à risque partagé en défaut rachetésNote de bas de page 10 aux institutions financières par le gouvernement.

À des fins de comparaison, les tableaux 8 et 9 présentent la projection du portefeuille de prêts à la fin de chaque année de prêt alors que le tableau 14 présente la valeur maximale estimée du portefeuille au cours de l’année de prêt. En raison des variations mensuelles tout au long de l’année, le montant total des prêts est moins élevé au début et à la fin de l’année. Le sommet est atteint au milieu de l’année et est 3 % à 5 % plus élevé que le montant total des prêts à la fin de l’année de prêt. Le tableau 9 montre que le montant total des prêts directs impayés au 31 juillet 2020 était de 22,1 milliards de dollars. Le tableau 14 montre que le montant total des prêts directs impayés a atteint 22,3 milliards de dollars en janvier 2020 et 23,9 milliards en janvier 2021.

Selon la projection, la limite de 34 milliards de dollars devrait être atteinte au cours de l’année de prêt 2032‑2033 si les dispositions du programme ne changent pas et si les hypothèses se matérialisent.

| Année de prêt | Montant maximal estimé pendant l'année de prêt (janvier) | Total (millions $) |

|

|---|---|---|---|

| Prêts directs (millions $) |

Prêts à risques partagés (millions $) |

||

| 2019‑2020 | 22 293 | 35 | 22 328 |

| 2020‑2021 | 23 830 | 31 | 23 861 |

| 2021‑2022 | 23 985 | 28 | 24 013 |

| 2022‑2023 | 24 005 | 24 | 24 029 |

| 2023‑2024 | 24 774 | 21 | 24 795 |

| 2024‑2025 | 25 857 | 19 | 25 876 |

| 2025‑2026 | 27 017 | 16 | 27 033 |

| 2026‑2027 | 28 186 | 14 | 28 200 |

| 2027‑2028 | 29 357 | 11 | 29 368 |

| 2028‑2029 | 30 462 | 8 | 30 470 |

| 2029‑2030 | 31 502 | 5 | 31 507 |

| 2030‑2031 | 32 521 | 2 | 32 523 |

| 2031‑2032 | 33 485 | 0 | 33 485 |

| 2032‑2033 | 34 395 | 0 | 34 395 |

| 2033‑2034 | 35 252 | 0 | 35 252 |

| 2034‑2035 | 36 050 | 0 | 36 050 |

| 2035‑2036 | 36 804 | 0 | 36 804 |

| 2036‑2037 | 37 531 | - | 37 531 |

| 2037‑2038 | 38 239 | - | 38 239 |

| 2038‑2039 | 38 932 | - | 38 932 |

| 2039‑2040 | 39 622 | - | 39 622 |

| 2040‑2041 | 40 315 | - | 40 315 |

| 2041‑2042 | 41 014 | - | 41 014 |

| 2042‑2043 | 41 722 | - | 41 722 |

| 2043‑2044 | 42 436 | - | 42 436 |

| 2044‑2045 | 43 155 | - | 43 155 |

2.5 Projection du coût net du Programme

2.5.1 Dépenses liées aux étudiants

La principale dépense du PCAFE est liée au soutien offert aux étudiants pendant leurs périodes d’études et de remboursement. Cette dépense est présentée de façon plus détaillée au tableau 15.

| Année de prêt | Prêts directs | Prêts à risques partagés et garantis | Bourses canadiennes pour étudiants | Total | |||

|---|---|---|---|---|---|---|---|

| Bonification d'intérêt | PAR – intérêtTableau 15 - Notes de bas de page 1 | Provision PAR – principal | Bonification d'intérêtTableau 15 - Notes de bas de page 2 | PAR – intérêt et principal | |||

| (millions $) | (millions $) | (millions $) | (millions $) | ||||

| 2019‑2020 | 94,0 | 124,3 | 205,3 | 0,0 | 2,8 | 1 634,8 | 2 061,2 |

| 2020‑2021 | 101,7 Tableau 15 - Notes de bas de page 3 | 48,9 Tableau 15 - Notes de bas de page 4 | 669,2 | 0,0 | 2,9 | 3 205,5 Tableau 15 - Notes de bas de page 5 | 4 028,2 |

| 2021‑2022 | 153,7 | 0,0 Tableau 15 - Notes de bas de page 4 | 214,6 | 0,0 | 0,8 | 3 206,7 Tableau 15 - Notes de bas de page 5 | 3 575,8 |

| 2022‑2023 | 168,9 | 44,2 Tableau 15 - Notes de bas de page 4 | 219,9 | - | 1,5 | 3 219,4 Tableau 15 - Notes de bas de page 5 | 3 653,9 |

| 2023‑2024 | 213,1 | 147,8 | 279,9 | - | 2,5 | 1 595,8 | 2 239,1 |

| 2024‑2025 | 263,8 | 164,1 | 287,2 | - | 1,7 | 1 609,0 | 2 325,8 |

| 2025‑2026 | 304,5 | 179,2 | 301,6 | - | 1,1 | 1 627,4 | 2 413,8 |

| 2026‑2027 | 332,7 | 191,1 | 311,6 | - | 0,7 | 1 636,1 | 2 472,2 |

| 2027‑2028 | 370,9 | 204,6 | 326,7 | - | 0,5 | 1 648,8 | 2 551,5 |

| 2028‑2029 | 395,7 | 218,7 | 319,6 | - | 0,3 | 1 661,4 | 2 595,7 |

| 2029‑2030 | 433,1 | 233,2 | 317,0 | - | 0,2 | 1 671,8 | 2 655,3 |

| 2030‑2031 | 457,2 | 248,0 | 324,9 | - | 0,1 | 1 682,9 | 2 713,1 |

| 2031‑2032 | 480,9 | 262,9 | 331,7 | - | 0,0 | 1 693,9 | 2 769,4 |

| 2032‑2033 | 504,4 | 277,8 | 337,4 | - | 0,0 | 1 702,4 | 2 822,0 |

| 2033‑2034 | 527,6 | 292,5 | 342,9 | - | 0,0 | 1 709,1 | 2 872,1 |

| 2034‑2035 | 536,1 | 300,1 | 347,1 | - | - | 1 715,0 | 2 898,3 |

| 2035‑2036 | 544,2 | 307,1 | 351,4 | - | - | 1 723,2 | 2 925,9 |

| 2036‑2037 | 552,5 | 313,8 | 356,9 | - | - | 1 738,2 | 2 961,4 |

| 2037‑2038 | 561,1 | 320,1 | 362,7 | - | - | 1 752,8 | 2 996,7 |

| 2038‑2039 | 569,9 | 326,2 | 368,7 | - | - | 1 768,6 | 3 033,4 |

| 2039‑2040 | 579,0 | 332,0 | 374,8 | - | - | 1 786,1 | 3 071,9 |

| 2040‑2041 | 588,5 | 337,7 | 381,2 | - | - | 1 805,6 | 3 113,0 |

| 2041‑2042 | 598,3 | 343,4 | 387,8 | - | - | 1 826,8 | 3 156,3 |

| 2042‑2043 | 608,5 | 349,1 | 394,5 | - | - | 1 849,3 | 3 201,4 |

| 2043‑2044 | 618,8 | 354,9 | 401,1 | - | - | 1 871,1 | 3 245,9 |

| 2044‑2045 | 629,1 | 360,8 | 407,5 | - | - | 1 893,4 | 3 290,8 |

Tableau 15 - Notes de bas de page

|

|||||||

Durant l’année de prêt 2019‑2020, 1 635 millions de dollars de BCE ont été versées. Ce montant devrait augmenter à environ 3 200 millions de dollars de 2020‑2021 à 2022‑2023 en raison des mesures annoncées. Les montants mensuels des bourses sont établis dans le Règlement fédéral sur l'aide financière aux étudiants et sont supposés rester constants pour le reste de la période de projection aux fins de cette évaluation.

2.5.2 Dépenses liées au risque du Programme

Une autre dépense pour le gouvernement correspond au risque que les prêts ne seront jamais remboursés. Ceci inclut le risque de défaut d’un prêt et le risque de dispense du remboursement d’un prêt en cas de décès ou d’invalidité grave et permanente. Le risque de dispense du remboursement d’un prêt pour les médecins de famille et le personnel infirmier travaillant dans une collectivité rurale ou éloignée et mal desservie est aussi présenté dans le tableau 16.

| Année de prêt | Prêts directs | Prêts à risques partagés | Prêts garantis | Dispense de remboursement de prêt | Total | |

|---|---|---|---|---|---|---|

| Provision pour mauvaises créances | Prime de risque, rachats et remboursements aux IFs | Réclamations pour prêts en défaut | ||||

| Principal | Intérêt | |||||

| (millions $) | (millions $) | (millions $) | (millions $) | (millions $) | ||

| 2019‑2020 | 217,0 | 33,7 | 0,7 | 0,4 | 38,3 | 290,1 |

| 2020‑2021 | 319,9 | 18,2 | 0,7 | 0,0 | 42,7 | 381,5 |

| 2021‑2022 | 208,0 | 0,7 | 0,6 | 0,0 | 42,7 | 252,0 |

| 2022‑2023 | 213,2 | 8,6 | 0,6 | 0,0 | 40,6 | 263,0 |

| 2023‑2024 | 271,3 | 31,3 | 0,5 | 0,0 | 41,0 | 344,1 |

| 2024‑2025 | 278,1 | 36,3 | 0,4 | 0,0 | 41,8 | 356,6 |

| 2025‑2026 | 285,8 | 40,7 | 0,3 | - | 42,5 | 369,3 |

| 2026‑2027 | 291,9 | 44,3 | 0,3 | - | 43,5 | 380,0 |

| 2027‑2028 | 298,5 | 45,4 | 0,2 | - | 44,5 | 388,6 |

| 2028‑2029 | 305,0 | 47,1 | 0,2 | - | 45,7 | 398,0 |

| 2029‑2030 | 310,9 | 49,9 | 0,1 | - | 46,9 | 407,8 |

| 2030‑2031 | 316,7 | 53,0 | - | - | 48,0 | 417,8 |

| 2031‑2032 | 322,2 | 56,3 | - | - | 49,1 | 427,6 |

| 2032‑2033 | 327,1 | 59,4 | - | - | 50,1 | 436,6 |

| 2033‑2034 | 331,4 | 62,5 | - | - | 51,1 | 445,0 |

| 2034‑2035 | 335,6 | 64,1 | - | - | 52,1 | 451,8 |

| 2035‑2036 | 340,1 | 65,5 | - | - | 53,0 | 458,6 |

| 2036‑2037 | 345,7 | 66,9 | - | - | 53,9 | 466,5 |

| 2037‑2038 | 351,2 | 68,3 | - | - | 54,7 | 474,2 |

| 2038‑2039 | 356,9 | 69,6 | - | - | 55,5 | 482,0 |

| 2039‑2040 | 362,9 | 70,9 | - | - | 56,2 | 490,0 |

| 2040‑2041 | 369,2 | 72,4 | - | - | 57,0 | 498,6 |

| 2041‑2042 | 375,7 | 73,8 | - | - | 57,7 | 507,2 |

| 2042‑2043 | 382,2 | 75,2 | - | - | 58,5 | 515,9 |

| 2043‑2044 | 388,6 | 76,6 | - | - | 59,3 | 524,5 |

| 2044‑2045 | 394,9 | 78,0 | - | - | 60,1 | 533,0 |

Les détails des risques pour le gouvernement sont présentés ci-dessous :

| Prêts directs | Provision pour mauvaises créances (principal et intérêt) : Coût du risque de défaut pour le gouvernement |

|---|---|

| Prêts à risques partagés | Prime de risque : Somme versée aux institutions financières par le gouvernement en fonction de la valeur des prêts consolidés au cours d'une année donnée. |

Rachats et remboursements aux institutions financières :

|

|

| Prêts garantis | Réclamations pour prêts en défaut : le gouvernement prend l'entièreté du risque de défaut des prêts. |

| Prêts dispensés | Pour un décès : Décès durant la période d'études, de repaiement ou après que le prêt ait été transféré en défaut. |

| Pour une invalidité sévère et permanente : Depuis août 2009, la dispense de remboursement est limitée aux emprunteurs qui, à cause de leur invalidité sévère et permanente, ne peuvent et ne pourront jamais rembourser leur prêt. | |

| Pour médecins et infirmiers: Portion des prêts pour médecins de famille et infirmiers qui pratiquent dans une collectivité mal desservie en milieu rural ou éloigné. |

2.5.3 Autres dépenses

Un montant compensatoire est versé directement à la province et aux territoires non participants, soit le Québec, les Territoires du Nord-Ouest et le Nunavut. Le calcul des montants compensatoires est basé sur les dépenses et les revenus pour une année de prêt donnée et le paiement est comptabilisé dans l'année de prêt suivante.

Pandémie de la COVID-19 – Ajustements

Les montants compensatoires pour les années de prêt 2021‑2022 à 2023‑2024 sont considérablement plus élevés par rapport à l'année précédente, principalement en raison du doublement des bourses. Cette mesure a été mise en place en réponse à la COVID-19 pour aider les étudiants.

Les frais totaux d’administration correspondent aux frais payés aux provinces participantes et au territoire du Yukon ainsi que les frais généraux d’administration. Les frais sont payés aux provinces et territoire participants pour administrer certains éléments du PCAFE. Le budget de 2019 prévoit une augmentation des frais payés aux provinces et territoire participants de 4,0 millions de dollars par année, à compter de 2019‑2020, pour compenser les coûts découlant des changements proposés. Les frais généraux d’administration représentent les dépenses encourues par les ministères et les frais versés au Centre de service national de prêts aux étudiants (CSNPE) qui administre les prêts et bourses aux étudiants. La gestion du CSNPE est assurée par une entité privée sous contrat avec le gouvernement. La projection à court terme des frais d’administration a été fournie par EDSC. L’ARC est responsable des recouvrements des prêts en défaut et les frais applicables pour ce service sont inclus dans les frais d’administrations généraux.

Le tableau 17 présente la projection des dépenses totales du gouvernement pour le PCAFE. Elles passent de 3,0 milliards de dollars en 2019‑2020 à 5,1 milliards de dollars en 2044‑2045. En moyenne, les dépenses totales augmentent de 2,2 % par année.

| Année de prêt | Dépenses liées aux étudiants | Risques pour le gouvernement | Montant compensatoire Tableau 17 - Notes de bas de page 1 | Frais d'administration | Dépenses totales | |

|---|---|---|---|---|---|---|

| versés aux provinces | généraux | |||||

| (millions $) | (millions $) | (millions $) | (millions $) | (millions $) | ||

| 2019‑2020 | 2 061,2 | 290,1 | 492,3 | 34,7 | 92,1 | 2 970,4 |

| 2020‑2021 | 4 028,2 | 381,5 | 487,2 | 36,5 | 92,1 | 5 025,5 |

| 2021‑2022 | 3 575,8 | 252,0 | 967,7 | 36,8 | 106,8 | 4 939,1 |

| 2022‑2023 | 3 653,9 | 263,0 | 1 084,6 | 37,1 | 117,9 | 5 156,5 |

| 2023‑2024 | 2 239,1 | 344,1 | 1 028,0 | 37,5 | 118,6 | 3 767,3 |

| 2024‑2025 | 2 325,8 | 356,6 | 600,3 | 38,4 | 120,0 | 3 441,1 |

| 2025‑2026 | 2 413,8 | 369,3 | 628,1 | 39,6 | 126,1 | 3 576,9 |

| 2026‑2027 | 2 472,2 | 380,0 | 661,0 | 40,8 | 136,6 | 3 690,6 |

| 2027‑2028 | 2 551,5 | 388,6 | 689,1 | 42,0 | 140,8 | 3 812,0 |

| 2028‑2029 | 2 595,7 | 398,0 | 725,6 | 43,3 | 145,0 | 3 907,6 |

| 2029‑2030 | 2 655,3 | 407,8 | 755,3 | 44,6 | 149,4 | 4 012,4 |

| 2030‑2031 | 2 713,1 | 417,8 | 792,1 | 45,9 | 153,9 | 4 122,8 |

| 2031‑2032 | 2 769,4 | 427,6 | 818,5 | 47,3 | 158,6 | 4 221,4 |

| 2032‑2033 | 2 822,0 | 436,6 | 843,2 | 48,7 | 163,3 | 4 313,8 |

| 2033‑2034 | 2 872,1 | 445,0 | 864,9 | 50,2 | 168,3 | 4 400,5 |

| 2034‑2035 | 2 898,3 | 451,8 | 883,7 | 51,7 | 173,4 | 4 458,9 |

| 2035‑2036 | 2 925,9 | 458,6 | 892,4 | 53,3 | 178,6 | 4 508,8 |

| 2036‑2037 | 2 961,4 | 466,5 | 897,9 | 54,9 | 184,0 | 4 564,7 |

| 2037‑2038 | 2 996,7 | 474,2 | 902,0 | 56,5 | 189,5 | 4 618,9 |

| 2038‑2039 | 3 033,4 | 482,0 | 907,7 | 58,3 | 195,3 | 4 676,7 |

| 2039‑2040 | 3 071,9 | 490,0 | 910,9 | 60,0 | 201,2 | 4 734,0 |

| 2040‑2041 | 3 113,0 | 498,6 | 913,0 | 61,8 | 207,2 | 4 793,6 |

| 2041‑2042 | 3 156,3 | 507,2 | 915,4 | 63,7 | 213,5 | 4 856,1 |

| 2042‑2043 | 3 201,4 | 515,9 | 918,4 | 65,6 | 219,9 | 4 921,2 |

| 2043‑2044 | 3 245,9 | 524,5 | 924,1 | 67,6 | 226,6 | 4 988,7 |

| 2044‑2045 | 3 290,8 | 533,0 | 930,8 | 69,6 | 233,4 | 5 057,6 |

Tableau 17 - Notes de bas de page

|

||||||

2.5.4 Revenus totaux

Les revenus d’intérêt pour le Régime de prêts directs (présentés dans le tableau 18) incluent :

- Les intérêts gagnés sur les prêts en remboursement;

- Les intérêts accumulés sur les prêts en défaut; et

- La portion d’intérêt du PAR.

Ces revenus d’intérêt n’incluent pas l’intérêt sur les prêts dispensés. Également, ils sont réduits du coût d’emprunt du gouvernement pour les prêts en cours de remboursement et en défaut (seulement pour l’intérêt encouru qui sera recouvert), ce qui génère les revenus d’intérêts nets. Pour les prêts directs en défaut, l’intérêt est accumulé jusqu’à ce que le prêt obtienne le statut irrécouvrable.

En vertu des régimes de prêts garantis et de prêts à risque partagé, les revenus proviennent principalement des recouvrements du principal et des intérêts des prêts en défaut détenus par le gouvernement. Une petite partie des revenus provient des prêts en règle en cours de remboursement qui ont été rachetés des institutions financières au cours de l’année de prêt 2020‑2021.

Selon la projection, les revenus totaux diminuent à un taux moyen de 2,1 % par année pendant les 25 années restantes de la projection.

| Année de prêt | Prêts directs | Prêts à risques partagésTableau 18 - Notes de bas de page 1 | Prêts garantis | Revenus totaux | ||

|---|---|---|---|---|---|---|

| Revenus d'Intérêts | Coût d'emprunt | Revenus d'intérêt nets | Principal et intérêt recouvrés | Principal et intérêt recouvrés | ||

| (millions $) | (millions $) | (millions $) | (millions $) | (millions $) | ||

| 2019‑2020 | 483,1 Tableau 18 - Notes de bas de page 2 | -129,8 | 353,3 | 2,3 | 3,7 | 359,3 |

| 2020‑2021 | 188,3 Tableau 18 - Notes de bas de page 3,Tableau 1 - Notes de bas de page 4 | -149,1 | 39,2 | 2,9 | 3,0 | 45,1 |