Relevés d’assurance hypothécaire – Section II – Normes de production

Information

Table des matières

Généralités

Les relevés financiers AH sont considérés comme étant généralement explicites et, par conséquent, le texte à chacune de leurs pages est considéré comme faisant partie des instructions. Les renseignements qui suivent faciliteront la production des relevés financiers trimestriel et annuel AH (Relevé des états financiers de base [MI3], Relevé de surveillance trimestriel [MI4], Relevé de surveillance annuel [MI5] et Relevé provincial [MIPROV]).

-

Les dates de production se trouvant à la section V - Normes administratives, correspondent aux dates auxquelles les organismes de réglementation doivent avoir reçu les relevés financiers trimestriels et annuels. La mention du 28 février représente le dernier jour de février.

-

Un exemple des relevés financiers AH est publié sur le site Web du BSIF.

Certaines administrations exigent que les relevés financiers AH soient produits en version électronique par l'entremise d'un fournisseur de logiciels autorisé. Certaines administrations exigent aussi la production d'un fichier supplémentaire. Se référer à la section V - Normes administratives.

-

Le nom complet de l'assureur et l'année de déclaration doivent figurer sur la page couverture et à la page 10.10. Le nom de l'assureur doit être inscrit à chaque page, et sa forme abrégée peut être employée.

Le code de l'institution attribué à l'assureur par son organisme de réglementation doit figurer dans le coin inférieur droit de la page couverture.

-

Les relevés financiers AH doivent être dûment attestés par déclaration(s) assermentée(s) (pages 99.10, 99.16 et 99.20). Des précisions à ce sujet se trouvent à la section V - Normes administratives.

Tous les exemplaires produits doivent porter la signature authentique des dirigeants (agent principal ou chef de la direction) ou administrateurs, d'un commissaire ou d'un notaire. Si un relevé électronique est produit, vous devez conserver les pages portant la signature authentique à des fins d'examen réglementaire, s'il y a lieu.

-

Les pages ne renfermant aucune donnée doivent faire partie des relevés financier AH.

-

Tous les montants déclarés dans les relevés financiers AH doivent être exprimés en dollars canadiens.

-

Les montants doivent être arrondis au millier de dollars près, sauf pour certains chiffres comme les résultats par action. Certains montants pourraient devoir être redressés afin que le total ne soit pas modifié par l'arrondissement au millier de dollars.

-

Les renseignements ou descriptions des relevés financiers AH ne doivent pas être modifiés. L'ajout de renseignements n'est pas accepté, sauf en cas d'indication explicite à cet effet. La plupart des annexes renferment un nombre suffisant de lignes vierges pour y inscrire des renseignements supplémentaires. Toute information ajoutée doit être explicite. Si des pages doivent être ajoutées, les renseignements supplémentaires doivent être fournis sur support électronique, c'est-à-dire, imbriqués dans le fichier Excel spécial.

-

Tous les totaux et totaux partiels doivent être inscrits dans le relevé, car les organismes de réglementation utilisent ces montants. Les totaux des listes complémentaires tels les placements, doivent être reportés dans les tableaux correspondants des relevés financiers AH.

-

Pour inscrire un nombre dont le signe est contraire à celui normalement attendu, il faut utiliser les parenthèses (649) plutôt que le signe moins ‑649.

-

Un rapport de l'actuaire désigné sur le caractère adéquat de la partie non expirée de la couverture d'assurance et le passif au titre des sinistres survenus doit accompagner les relevés financiers AH. En l'absence de ce rapport, la plupart des administrations le jugeront le relevé incomplet.

Se référer à la section V - Normes administratives. À noter qu'un certificat de l'actuaire ne peut être substitué à un rapport complet.

-

Les relevés financiers AH doivent être accompagnés de deux rapports de l'auditeur externe. En l'absence de ces documents, le relevé sera considéré comme incomplet.

Les rapports de l'auditeur doivent être adressés au principal organisme de réglementation (le BSIF ou l'Autorité des marchés financiers) et (autres) aux surintendants provinciaux, selon le cas. Par exemple : « Aux soins du surintendant des institutions financières Canada et des surintendants provinciaux des institutions financières/assurances. »

Les normes administratives de chaque province et territoire se retrouvent à la section V. Les rapports et l'opinion doivent être fondés sur l'ensemble des activités de l'assureur, sans égard à leur ventilation entre les opérations effectuées au Canada et à l'étranger. Le rapport doit porter sur les pages 20.010 à 20.060 du relevé trimestriel financier AH.

Le rapport de l'auditeur à l'intention des actionnaires ou des porteurs de police ainsi que les états financiers annuels doivent être déposés avec les relevés financiers AH lorsque requis (voir la section V - Normes administratives). S'il existe des différences de classification importantes entre les états financiers annuels et la section des relevés financiers AH portant sur les états financiers, un état de rapprochement doit être établi et déposé avec les relevés financiers AH; le rapport de l'auditeur portant sur les relevés financiers AH présenté aux organismes de réglementation doit inclure un commentaire indiquant que l'auditeur a examiné l'état de rapprochement et que ce dernier reflète adéquatement les postes divergents entre les états financiers annuels et la section des relevés financiers AH portant sur les états financiers.

-

États financiers des filiales : Voir les exigences de chaque juridiction à la section V - Normes administratives.

-

Pour modifier un état annuel, se référer à la section Modification des relevés financiers AH ci-dessous.

-

Si les renseignements fournis sont inexacts ou incomplets, les relevés financiers AH seront réputés ne pas avoir été produit.

-

Les dates doivent être indiquées sous la forme JJ/MM/AAAA et les noms doivent être inscrits en débutant par le nom de famille (ex., TREMBLAY, Claude).

-

Une liste complète des règles de validation se trouve sur le site Web du BSIF.

Production des relevés financiers – Documents des AHs

Les exigences fédérales, provinciales et territoriales en matière de production de relevés sont énoncées à la section V - Normes administratives.

Adresses postales

L'adresse postale de tous les organismes de réglementation se trouve à la section V - Normes administratives.

Pénalités pour production tardive

Les relevés financiers AH doivent parvenir aux bureaux de l'organisme de réglementation à la date prévue. Tous les organismes de réglementation imposent des pénalités pour production tardive. Dans certains cas, la production tardive constitue une infraction pouvant donner lieu à des poursuites et à des amendes.

Transmission électronique

Se référer à ce sujet à la section V - Normes administratives.

Modification des relevés financiers AH

Un relevé financier AH modifié doit être soumis à chaque administration auprès de laquelle l'assureur a déposé la version initiale. Certaines administrations peuvent exiger un rapport de validation, un formulaire de transmission et un affidavit à jour (pages 99.10 ou 99.16). Un rapport à jour de l'auditeur peut également être exigé si des modifications importantes touchent les pages 20.10 à 20.60 du Relevé des états financiers de base.

Normes de production des relevés trimestriel et annuel

Transmission à l'organisme de réglementation principal, le BSIF :

Se reporter aux instructions sur la désignation des fichiers, dans le Guide d'utilisation du Système de déclaration réglementaire (SDR) (PDF), qui se trouve sur le site Web du BSIF.

Transmission à l'Autorité des marchés financiers :

Se reporter aux conventions de désignation des fichiers, dans le Guide – Exigences particulières concernant le Service de transfert de fichiers (STF), qui se trouve sur le site Web de l'Autorité.

Production auprès d'autres organismes de réglementation :

Pour de plus amples renseignements, consulter l'organisme en question.

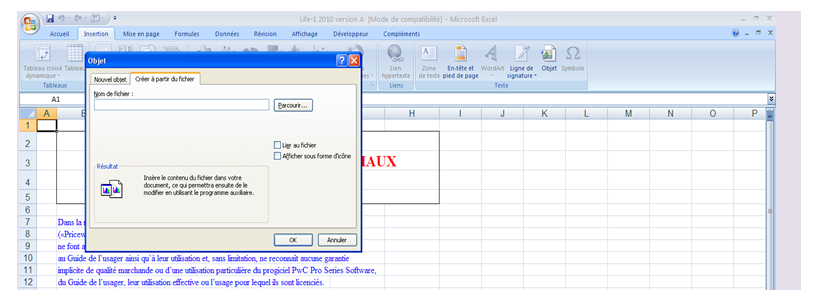

Insertion d'objets dans le fichier Excel spécial

Les instructions suivantes sont basées sur la version Excel 2007 et 2010 :

- Enlever la protection de la page Révision > Ôter la protection

- Placer le curseur à l'endroit où vous désirez insérer le fichier.

- Aller à Insertion > Objet

- Sélectionner le deuxième onglet « Créer à partir du fichier »

- Parcourir vos fichiers et sélectionner le fichier voulu.

- Cocher la case « Afficher sous forme d'icône » et sélectionnez OK

- Le fichier sera alors affiché sur la page et, en cliquant deux fois dessus, le fichier imbriqué s'ouvrira.

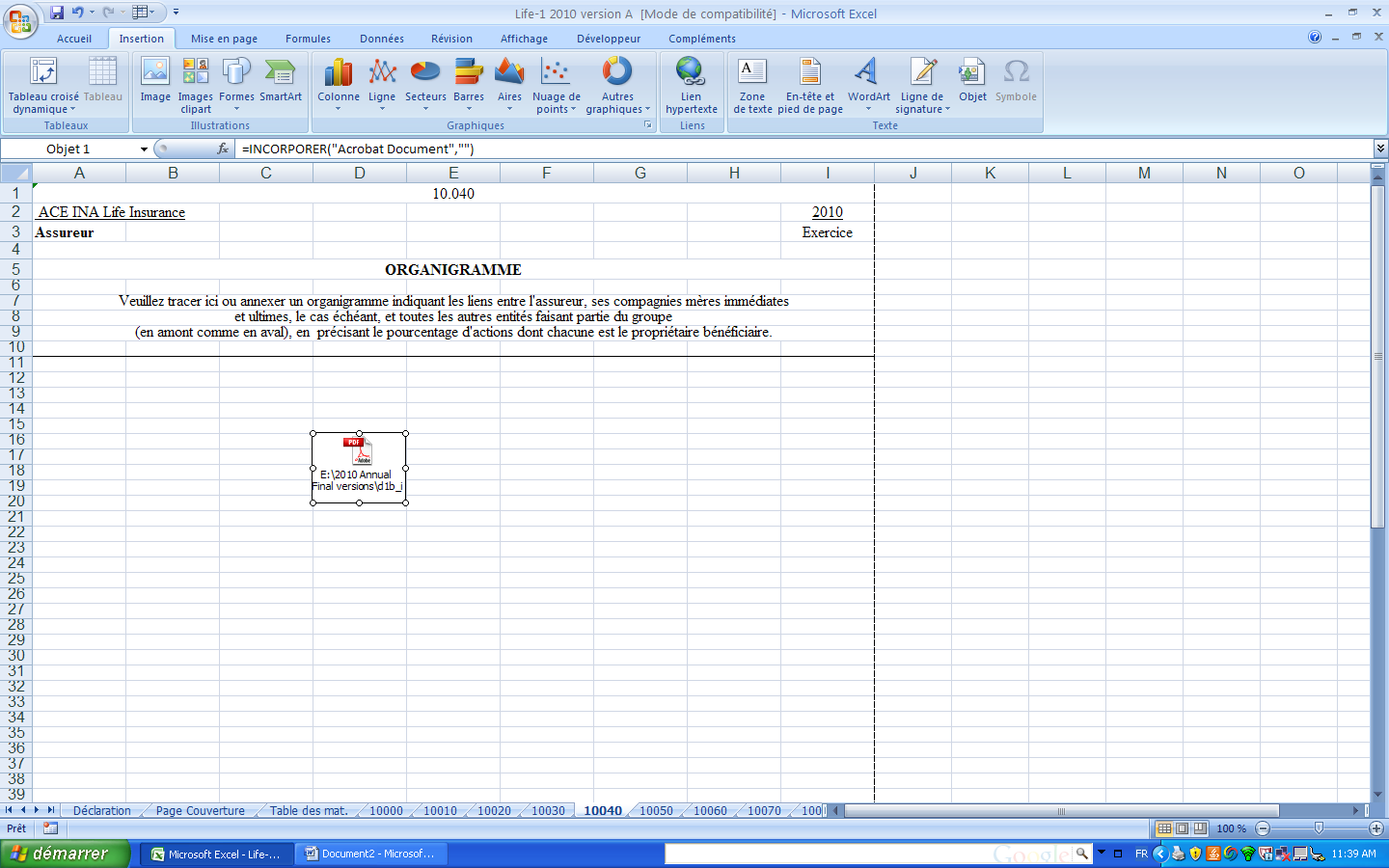

L'insertion de fichiers est autorisée uniquement sur les pages suivantes des relevés financiers AH.

- 10.30 – Organigramme de la société

- 10.40 – Information supplémentaire

- 10.42 – Actifs non grevés

- 10.43 – Impartition

- 20.52 – État des flux de trésorerie

- 20.60 – Notes afférentes aux états financiers

- 40.12 – Placements à court terme

- 40.22 – Obligations et débentures

- 40.32 – Prêts hypothécaires

- 40.42 – Actions privilégiées

- 40.52 – Actions ordinaires

- 40.70 – Immeubles de placements et immobilisations corporelles

- 40.80 – Autres prêts, Autres placements

- 50.20 – Comptes à recevoir des (à payer aux) agents et courtiers non associés

- 50.40 – Comptes à recevoir des (à payer aux)

- 70.10 – Charges afférentes aux contrats de réassurance détenus

- 70.21 – Sommaire des contrats intragroupes de réassurance émis et détenus

- 70.50 – Sommaire des contrats de réassurance détenus – Réassureurs agréés

- 95.10 – Charges afférentes aux contrats de réassurance détenus (Québec)

- 99.10 – Attestation portant sur le relevé annuel

- 99.16 – Attestation portant sur le relevé trimestriel

- 99.20 – Attestation portant sur le relevé provincial

Soulignons que l'assureur ne peut insérer des détails que dans les tableaux susmentionnés. Tous les totaux doivent être inclus dans chaque tableau des relevés trimestriels ou annuels.