Observations tirées des relevés sur les risques climatiques de 2025

Points à retenir

1. Premier cycle de production : une étape charnière

Cette année a marqué la fin du premier cycle de production des relevés sur les risques climatiques (les relevés) du Bureau du surintendant des institutions financières (BSIF). Il s’agit d’une étape importante dans l’évaluation et la quantification des risques financiers liés au climat. Les 6 banques canadiennes d’importance systémique (BISi)Note de bas de page 1 et les 4 groupes d’assurance actifs à l’échelle internationale (GAAEI)Note de bas de page 2 ont été les premières institutions financières fédérales (les institutions) à produire des relevés.

Les premiers relevés soumis ont fourni des renseignements précieux sur la manière dont les institutions procèdent à la collecte et à la déclaration des données en lien avec les changements climatiques et à la gestion des risques liés au climat. Grâce à ces renseignements, le BSIF pourra peaufiner les relevés, notamment en ajustant les points de données, en clarifiant les définitions et en modifiant les exigences, s’il y a lieu. Il pourra également mieux épauler l’ensemble du secteur, alors que les petites et moyennes institutions se préparent à produire leurs premiers relevés à compter de 2026.

Le BSIF adoptera une approche itérative pour s’assurer que le secteur soit en mesure d’évaluer correctement les risques climatiques, d’améliorer la qualité de ses données et de respecter les normes internationalesNote de bas de page 3. En commençant par les institutions les plus complexes, le BSIF et les professionnels du milieu peuvent régler dès le départ les problèmes liés aux données. De plus, cette façon de faire préparera l’ensemble du secteur à la production de rapports sur le risque climatique qui sont cohérents, comparables et utiles à la prise de décisions.

2. Qualité des données et discipline relative aux informations fournies

Les premiers relevés soumis ont révélé des problèmes récurrents liés à la qualité des données et à la discipline relative aux informations fournies. Parmi les problèmes observés, citons des champs non remplis, des codes postaux obsolètes ou inexacts, le non-respect du format prescrit et des modifications aux gabarits normalisés. Nous nous attendions à ce que certains de ces problèmes surviennent aux premières étapes du processus, cependant, ils limitent la comparabilité entre les institutions et réduisent la possibilité d’utiliser les données pour notre analyse de surveillance. L’objectif du BSIF était pourtant clair : faire en sorte que les institutions améliorent leurs méthodes et renforcent leurs contrôles internes au fil du temps. En appui à cet objectif, le BSIF utilise les données des premiers cycles de production pour y relever les lacunes et pour cerner les problèmes de qualité. Il sera donc crucial de veiller à l’exactitude, à l’exhaustivité et au respect des gabarits normalisés au cours du prochain cycle de production.

3. Exposition au risque physique

Les données des banques sur les risques physiques représentent l’ensemble de données les plus granulaires et les plus exhaustives sur le plan géographique. Ces données ne sont recueillies dans aucun autre relevé réglementaire. Elles nous permettent de procéder à une analyse géospatiale des aléas physiques (par exemple, inondations, feux de forêt et orages convectifs) afin de mieux comprendre la répartition des risques physiques entre les portefeuilles.

Les données fournies par les assureurs permettront de mieux comprendre l’exposition au risque physique lors des prochains cycles de production. Ces données comprennent notamment les sinistres liés à des périls précis ne figurant dans aucun autre relevé réglementaire, et les mesures prospectives, comme les sinistres maximums probables (SMP).

4. Exposition au risque de transition

Les relevés soumis par les 10 institutions ont révélé que, dans l’ensemble, tant les banques que les assureurs avaient une exposition importante aux secteurs vulnérables au risque de transition (SVRT)Note de bas de page 4. Les émissions financées déclarées totalisaient environ 360 mégatonnes d’équivalent en dioxyde de carbone (Mt d’éq. CO₂), ce qui s’apparente à plus de la moitié du total des émissions annuelles de l’ensemble du CanadaNote de bas de page 5. Pour les BISi et les GAAEI respectivement, environ 50 % et 67 % des émissions financées sont liées aux SVRT, y compris celles associées aux combustibles fossiles, au transport et à l’agriculture.

Pour les banques, les obligations souveraines et les prêts aux grandes entreprises représentaient la majeure partie de l’exposition, l’agriculture, les transports et les combustibles fossiles comptant pour environ la moitié. Pour les assureurs, les obligations de société ont dominé les émissions financées, les combustibles fossiles représentant la majorité des expositions aux SVRT. Ces constatations soulignent la vulnérabilité du système financier à l’égard de ces secteurs à fortes émissions ainsi que le risque de déclassement inhérent aux titres de dette à long terme.

5. Modifications des relevés

Nous modifierons les relevés à l’automne 2025 afin de réduire le fardeau administratif lié à leur production et d’axer davantage la surveillance sur les risques financiers importants en lien avec les changements climatiques. Une vue d’ensemble des modifications se trouve à la fin du présent rapport.

Introduction

Pour renforcer leur résilience face aux risques climatiques, les institutions financières fédérales (les institutions) doivent tenir compte des vulnérabilités que comportent leurs modèles d’affaires, leurs activités et, ultimement, leur bilan. Elles doivent donc adopter des approches prospectives et globales, qui reposent sur des données fiables et des analyses robustes. En mars 2024, le BSIF, en partenariat avec la Banque du Canada et la Société d’assurance-dépôts du Canada (SADC), a publié les relevés sur les risques climatiques (les relevés). Ces relevés ont été élaborés afin de recueillir, directement auprès des institutions de dépôt et des assureurs, des données normalisées sur les émissions et les expositions climatiques.

Ces relevés ont un double objectif. Premièrement, de fournir aux 3 organismes des données comparables de haute qualité afin de fonder leurs activités d’élaboration de politiques, de réglementation et de surveillance prudentielle sur des données probantes. Nous pourrons ainsi comparer les risques entre les institutions et relever les vulnérabilités communes qui pourraient nuire à la résilience de l’ensemble du système. Deuxièmement, d’améliorer la capacité des institutions à déterminer et à évaluer leurs propres expositions en intégrant des approches normalisées dans tout le secteur. Les relevés normalisés imposent une structure commune, ce qui oblige toutes les institutions à utiliser les mêmes définitions et catégories d’informations. Cette façon de faire réduit l’ambiguïté, améliore la fiabilité des données et permet aux institutions de comparer leurs propres expositions à celles de leurs homologues.

De plus, nous renforçons la rigueur et la gouvernance au sein du marché en encourageant les institutions à élaborer des systèmes internes, des contrôles et des pratiques de gestion du risque conformes aux normes internationales.

Les relevés permettent de recueillirNote de bas de page 6 :

- les expositions au risque physique selon l’emplacement géophysique

- les expositions potentielles au risque de transition

- les émissions de gaz à effet de serre (GES) en termes absolus des portées 1, 2 et 3 (aussi appelées « émissions de GES des champs d’application 1, 2 et 3 »)

Bien que les données demeurent confidentielles, le BSIF a tiré de précieuses leçons du processus de conception, de consultation et de mise en œuvre. Il a notamment permis de mettre en lumière les bons coups, les difficultés rencontrées et la manière dont les futurs projets liés aux données pourront mieux soutenir les pratiques de surveillance.

Le présent rapport décrit les résultats escomptés et évalue la mesure dans laquelle les relevés ont contribué à les atteindre. Il met également en relief les renseignements que le BSIF a tirés du premier cycle de production et indique les améliorations attendues pour les années à venir.

Observations

Risque physique

Dans les relevés qu’elles ont soumis en 2025, les BISi ont déclaré un encours d’environ 5 800 milliards de dollars dans 23 catégories d’actif. Les expositions au risque physique étaient concentrées de manière disproportionnée dans 5 principales catégories :

- immobilier résidentiel (prêts garantis par un bien immobilier résidentiel, ou prêts RESL)

- immobilier commercial

- prêts aux grandes entreprises

- obligations souveraines

- entités du secteur public (représentant environ 75 % du total)

Les données sur l’exposition au risque physique recueillies dans les relevés constituent des renseignements essentiels pour les évaluations de surveillance plus vastes réalisées par le BSIF. En obligeant les institutions à mettre en correspondance leurs expositions par catégorie d’actif et par emplacement géophysique, le BSIF est parvenu à déterminer les concentrations de risque et à évaluer les vulnérabilités dans l’ensemble du système. Les premiers relevés soumis montrent que les expositions sont fortement concentrées dans quelques catégories d’actif dominantes :

- immobilier résidentiel et commercial

- prêts aux grandes entreprises

- obligations souveraines

- entités du secteur public

Ces catégories sont ainsi des cibles naturelles pour l’analyse de surveillance.

Le BSIF met ces données à profit pour effectuer des superpositions géospatiales avec des ensembles de données sur les aléas climatiques connus (par exemple, plaines inondables, indices de risque de feux de forêt et modèles d’orage convectif). Ces superpositions fournissent des observations plus granulaires de la répartition des risques entre les portefeuilles et les régions. Nous pouvons ainsi évaluer non seulement l’importance des expositions, mais aussi leur sensibilité aux événements extrêmes (comme les inondations et les feux de forêt) et aux changements chroniques (comme le stress thermique et l’élévation du niveau de la mer).

Risque de transition

Les émissions financées correspondent aux émissions de GES en termes absolus découlant des prêts et des placements des institutions. Elles représentent généralement la part des émissions de portée 1 et 2 imputables aux contreparties ainsi que les émissions pertinentes de portée 3 découlant de la souscription ou du financement effectué par les banques et les assureursNote de bas de page 7.

Aux fins des relevés, ces émissions doivent être calculées conformément aux normes du Protocole des GES et à la méthodologie du Partnership for Carbon Accounting FinancialsNote de bas de page 8 (PCAF). Lorsque les données sur les contreparties ne sont pas à jour, les institutions peuvent utiliser les renseignements les plus récents sur les émissions qu’elles ont à leur disposition ainsi que leurs propres données financières de l’exercice en cours. Le BSIF est toutefois conscient qu’il existe souvent un décalage entre le moment où doit être communiquée l’information sur les GES et celui où les données requises sont disponibles.

Les émissions globales de GES financées déclarées lors du premier cycle de production des relevés représentent environ 301 Mt d’éq. CO₂ pour les banques et 58,2 Mt d’éq. CO₂ pour les assureurs. Au total, le secteur des services financiers a déclaré environ 360 Mt d’éq. CO₂. Bien que ce chiffre ne soit pas directement comparable à l’inventaire du Canada (soit 694 Mt d’éq. CO₂ selon une estimation publiée en septembre 2025 par l’Institut climatique du Canada), il montre l’ampleur de l’exposition indirecte du secteur financier aux activités à forte intensité de carbone.

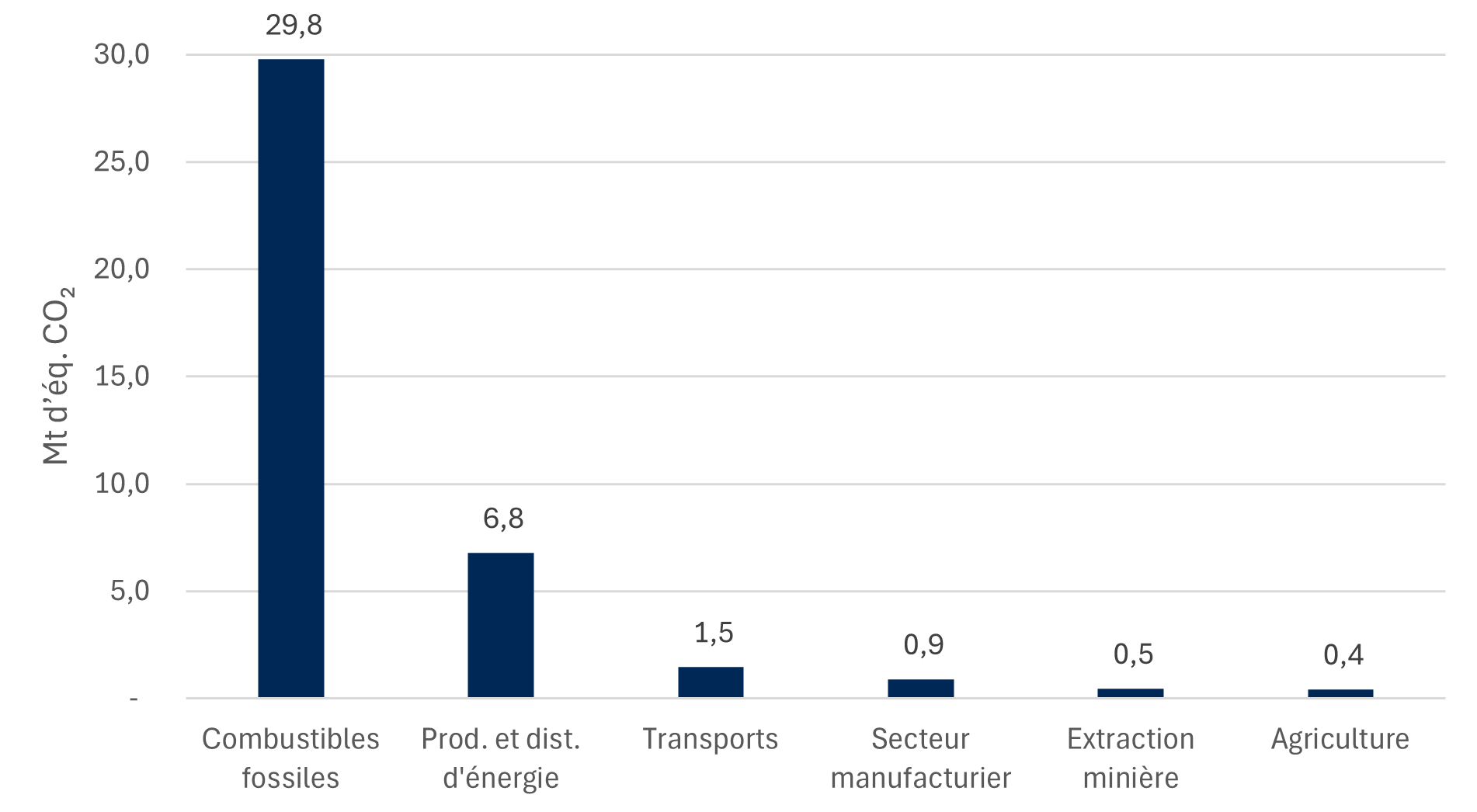

Pour les BISi, les obligations souveraines et les prêts aux grandes entreprises représentent environ 80 % de ces émissions. Si l’on exclut les actifs souverains (37 %, ou 111 Mt d’éq. CO₂) sans ventilation sectorielle, les SVRT constituent environ 50 % des émissions financées, principalement les secteurs de l’agriculture (surtout l’élevage), des transports et des combustibles fossiles.

Figure 1 - Version textuelle

- Sociétés - Prêts : 45 %

- Obligations souveraines : 35 %

- Prêts RESL : 6 %

- Immobilier commercial : 6 %

- Prêts automobiles : 4 %

- Prêts souverains : 2 %

- Sociétés - Titres : 2 %

Source : Calculs du BSIF effectués à partir des données fournies dans les relevés

Quant aux GAAEI, environ 77 % de leurs émissions financées découlent des obligations de société. Si l’on exclut les actifs souverains, la part des SVRT est d’environ 39 Mt d’éq. CO₂. Les combustibles fossiles représentent à eux seuls environ 75 % de ce total, ce qui met en évidence l’exposition des GAAEI aux secteurs à forte intensité de carbone.

Figure 2 - Version textuelle

- Obligations privées de société : 42 %

- Obligations publiques de société : 35 %

- Obligations du gouvernement fédéral : 20 %

- Prêts hypothécaires : 1 %

- Actions : 2 %

Source : calculs du BSIF effectués à partir des données fournies dans les relevés

Figure 3 - Version textuelle

| Mt d’éq. CO₂ | |

|---|---|

| Combustibles fossiles | 29,8 |

| Prod. et dist. d'énergie | 6,8 |

| Transports | 1,5 |

| Secteur manufacturier | 0,9 |

| Extraction minière | 0,5 |

| Agriculture | 0,4 |

Notes de la figure 3

- Note * de la figure 3

-

Ne comprend pas les émissions liées aux actifs souverains.

Source : calculs du BSIF effectués à partir des données fournies dans les relevés

Les portefeuilles de placement des GAAEI comportent une forte concentration en obligations souveraines et en obligations de sociétés de qualité supérieure. Toutefois, on retrouve parfois des titres d’emprunt de sociétés moins bien notés ou non notés, en particulier dans les titres à long terme. Ces expositions comprennent le risque de transition ainsi que le potentiel d’abaissement à long terme (par exemple, sur une décennie).

Comme la qualité des données et les méthodologies viendront à s’améliorer au fil du temps, la déclaration des émissions financées représentera une base solide pour la simulation de crise, l’analyse de scénarios et les échanges au sujet de la surveillance. Ces renseignements permettront également une meilleure compréhension ainsi qu’une meilleure gestion des expositions des institutions, ce qui favorisera leur résilience face aux risques de transition.

Défis liés à la production des relevés

Nous avons observé plusieurs défis dans la production des premiers relevés. Les institutions ont rapporté avoir eu de la difficulté à mettre en correspondance leurs codes sectoriels internes – Système de classification des industries de l’Amérique du Nord (SCIAN), Global Industry Classification Standard (GICS) et Classification type des industries (CTI) – avec les classifications sectorielles établies par le BSIF. Le problème était particulièrement évident dans le secteur pétrogazier, où les données manquantes sur la production et sur le revenu rendaient presque impossible de fournir une ventilation détaillée. Les institutions ont également signalé des retards dans l’obtention des données sur les émissions de l’exercice en cours auprès des contreparties. Dans certains cas, les institutions n’ont pu accéder qu’aux données de la portée 3, alors que les relevés exigent une déclaration ventilée pour les portées 1, 2 et 3.

Le respect du gabarit est un autre sujet de préoccupation. Plusieurs institutions ont modifié le gabarit, ce qui a donné lieu à la soumission de données non conformes au format prescrit. D’autres ont omis de déclarer les données relatives à la probabilité de défaut (PD) et à la perte en cas de défaut (PCD) selon la Norme internationale d’information financière 9 (IFRS 9) de leurs portefeuilles normalisés. Enfin, nous avons aussi observé un grand nombre d’erreurs, comme des données désuètes ou erronées sur les régions de tri d’acheminement (RTA).

Ces défis soulignent l’importance de mettre en place des systèmes et des mesures de gouvernance solides pour évaluer et communiquer les données en lien avec les changements climatiques. En l’absence de solides capacités internes, de contrôles et de données fiables, les institutions ne peuvent générer de renseignements facilitant la prise de décision ni répondre aux attentes sur le plan de la surveillance. Il est essentiel que les données soumises dans les relevés réglementaires soient de qualité pour en assurer la comparabilité et la crédibilité et, en fin de compte, pour intégrer les risques climatiques à la supervision prudentielle.

Qualité des données – Émissions financées

Le BSIF reconnaît les limites actuelles des données accessibles. Ainsi, pour faciliter la cohérence des informations fournies, il a autorisé l’utilisation de la méthodologie de gestion de la qualité des données du PCAF pour la production des relevés. Cette échelle normalisée en 5 points permet aux institutions de quantifier les émissions financées, même lorsque les contreparties n’ont pas encore fourni de données de haute qualité. Selon l’échelle du PCAF, une cote de 1 correspond à la meilleure qualité possible, tandis que 5 fait référence à la qualité la plus faible. En déclarant à la fois les émissions et la qualité des données sous-jacentes, les institutions font preuve de transparence, ce qui favorise la comparabilité dans l’ensemble du secteur.

Cette approche encourage l’amélioration continue : on s’attend à une progression dans les déclarations des institutions, qui passeront d’estimations reposant sur des approximations à des données plus fiables et propres aux contreparties. Nous concilions ainsi le besoin d’appliquer des mesures précoces en matière d’évaluation des risques climatiques avec la disponibilité réelle des données. Cette façon de faire favorise également l’harmonisation des pratiques de surveillance canadiennes avec les normes internationales.

Les institutions, que ce soit des banques ou des assureurs, continuent de s’en remettre davantage à des données approximatives et estimées, en particulier dans les secteurs à forte émission, ce qui nuit à la fiabilité et à la comparabilité des données déclarées.

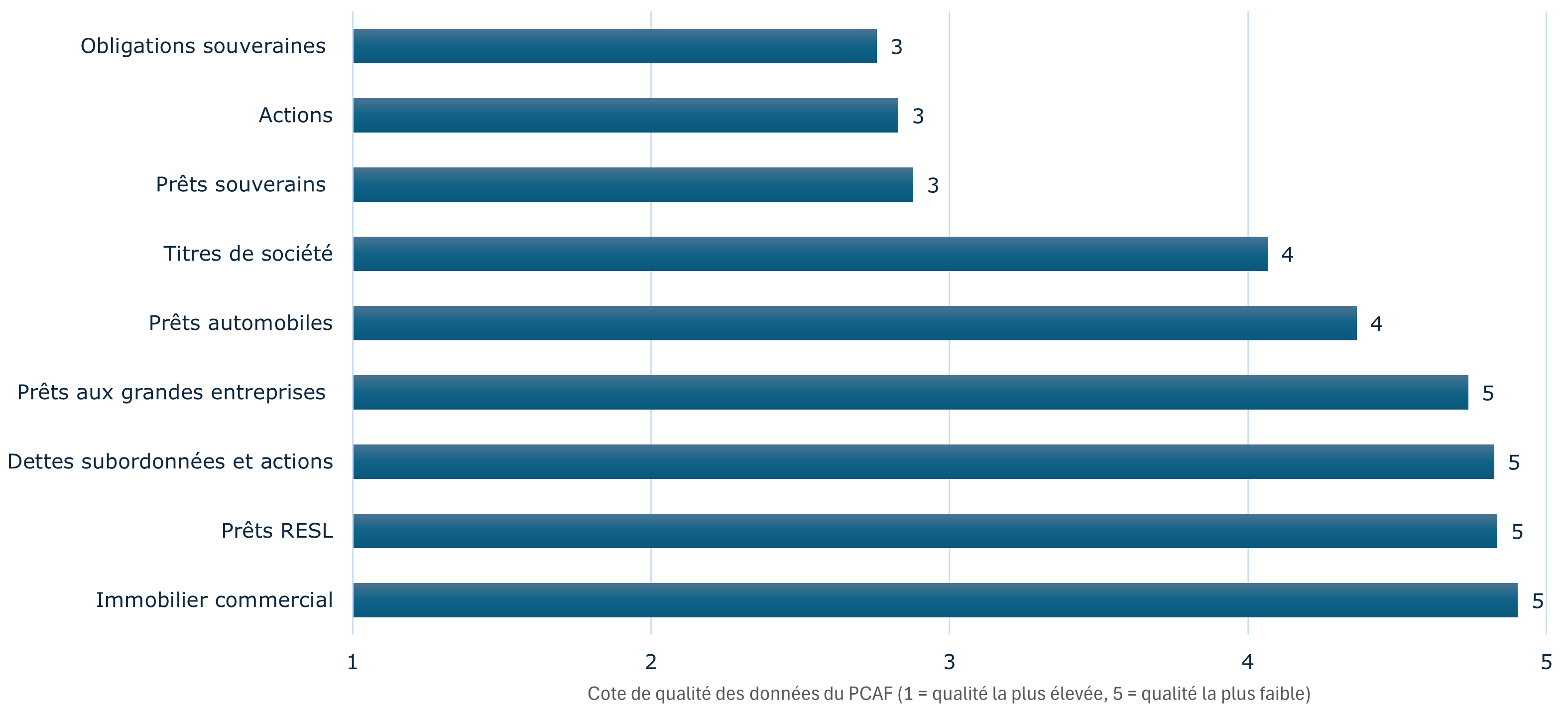

Pour les BISi, les obligations souveraines, les prêts souverains et les actions ont obtenu la cote de qualité modérée de 3, ce qui démontre un recours partiel aux émissions déclarées. Les prêts automobiles et les titres de société ont obtenu une cote plus faible (4); la fiabilité des données déclarées est donc moindre. Les données dont la qualité est la plus faible émanent des catégories suivantes : prêts garantis par un bien immobilier résidentiel (prêts RESL), prêts immobiliers commerciaux, prêts aux grandes entreprises, dettes subordonnées et actions. Elles ont obtenu une cote moyenne de qualité du PCAFNote de bas de page 10 de 5, ce qui indique l’utilisation d’approximations.

Figure 4 - Version textuelle

| Cote de qualité des données du PCAF (1 = qualité la plus élevée, 5 = qualité la plus faible) |

|

|---|---|

| Obligations souveraines | 3 |

| Actions | 3 |

| Prêts souverains | 3 |

| Titres de société | 4 |

| Prêts automobiles | 4 |

| Prêts aux grandes entreprises | 5 |

| Dettes subordonnées et actions | 5 |

| Prêts RESL | 5 |

| Immobilier commercial | 5 |

Source : Calculs du BSIF effectués à partir des données fournies dans les relevés

Pour les GAAEI, la meilleure qualité des données revient aux actions (par exemple, les actions privilégiées et ordinaires) avec une cote moyenne de 2, ce qui indique un recours modéré aux émissions déclarées. Les obligations publiques de sociétés et les obligations du gouvernement fédéral ont toutes deux obtenu une cote de 3, ce qui correspond à une qualité modérée des données et une utilisation partielle des émissions déclarées. Les prêts hypothécaires ont obtenu une cote de 4, ce qui met en lumière l’accès limité aux données sur les émissions déclarées. Les obligations privées de sociétés ont la cote de qualité la plus faible, soit une cote moyenne de 5, ce qui correspond à une utilisation presque exclusive d’estimations.

Figure 5 - Version textuelle

| Cote de qualité des données du PCAF (1 = qualité la plus élevée, 5 = qualité la plus faible) |

|

|---|---|

| Actions | 2 |

| Sociétés - Public | 3 |

| Gouvernement - Fédéral | 3 |

| Prêts hypothécaires | 4 |

| Sociétés - Privé | 5 |

Source : Calculs du BSIF effectués à partir des données fournies dans les relevés

Conclusion et prochaines étapes

Le premier cycle de production des relevés représente une étape importante dans le renforcement de la capacité du Canada à communiquer des informations sur les risques climatiques. Les institutions ont commencé à quantifier les émissions opérationnelles et financées ainsi qu’à mettre en correspondance les expositions à l’échelle des secteurs et des zones géographiques. Le BSIF et les institutions ont ainsi une vision plus claire des vulnérabilités possibles.

Parallèlement, les premiers relevés produits ont mis en évidence des défis considérables, dont les suivants :

- lacunes persistantes dans les données

- fort recours aux approximations

- pratiques de déclaration incohérentes, ce qui limite la comparabilité et la fiabilité globale des résultats

Ces problèmes soulignent l’importance d’améliorer la gouvernance des données, la discipline relative aux informations fournies et la qualité des données sous-jacentes.

À l’avenir, le BSIF précisera ses attentes liées aux relevés afin de trouver un juste équilibre entre l’exhaustivité de l’information fournie, la qualité des données et le fardeau de déclaration réglementaire. Pour 2026, le BSIF s’attend à ce que les institutions renforcent progressivement leurs contrôles internes et utilisent davantage de données plus fiables. À la suite de ces améliorations, les relevés deviendront une pierre angulaire de l’encadrement des activités de surveillance liées au risque climatique au Canada, grâce aux données climatiques cohérentes, comparables et utiles à la prise de décision qu’ils permettront de produire, ce qui renforcera la résilience du système financier.

Modifications des relevés

À partir des observations découlant des premiers relevés produits et de la rétroaction du secteur, nous apportons des modifications aux relevés qui entreront en vigueur à l’automne 2025.

Ces modifications visent à améliorer la qualité, la clarté et la comparabilité des données déclarées ainsi qu’à réduire une partie du fardeau réglementaire des institutions. Elles reflètent la volonté du BSIF de trouver un équilibre entre l’exhaustivité et la qualité des données, tout en veillant à ce que la surveillance demeure axée sur les risques financiers les plus importants en lien avec les changements climatiques. Vous pouvez obtenir plus de précisions sur ces modifications dans le relevé des changements.

-

Suppression de certaines exigences en matière de déclaration

Afin de se concentrer sur les expositions importantes et de réduire tout fardeau inutile :

- la déclaration des émissions opérationnelles (émissions produites directement par les institutions; catégories 1 à 14 de la portée 3) ne sera plus exigée;

- les expositions de titrisation ne seront plus déclarées par institution de dépôt;

- la ventilation des émissions financées de portée 3 selon les portées 1 et 2 deviendra facultative.

-

Peaufinage de la classification sectorielle

- Les exigences liées à la classification sectorielle seront simplifiées afin de se concentrer sur les secteurs à fortes émissions. Les mises à jour seront élaborées en collaboration avec les professionnels du milieu et les attentes seront progressivement mises en place pour certains secteurs où l’on retrouve certaines limites inhérentes aux données.

-

Clarification des définitions

- Des définitions et des instructions actualisées seront fournies afin de réduire les ambiguïtés dans les relevés et d’améliorer la cohérence entre les différents types d’institutions.

-

Recommandations

Afin d’évaluer les relevés soumis de façon plus précise, nous encourageons les institutions à :

- joindre des notes supplémentaires à leurs relevés afin d’expliquer les principales hypothèses, les méthodologies et les lacunes possibles dans les données;

- fournir un plan de projet décrivant les mesures pour améliorer les cotes de qualité des données au fil du temps, en particulier lorsque les problèmes persistent.