InfoPensions – Numéro 26 – Mai 2022

Le bulletin InfoPensions comprend des annonces et des rappels à l’intention des régimes de retraite privés fédéraux et des régimes de pension agréés collectifs fédéraux. Pour être avisé par courriel des nouvelles informations publiées sur le site Web du BSIF, y compris le présent bulletin et d’autres publications sur les régimes de retraite, il suffit de vous inscrire aux avis par courriel.

Si vous avez des questions au sujet des articles publiés dans InfoPensions ou que vous souhaitez proposer des sujets d’article, veuillez communiquer avec nous à l’adresse pensions@osfi-bsif.gc.ca. Le prochain numéro d’InfoPensions devrait paraître en novembre 2022.

Pour toute question de nature générale, y compris sur les pensions, veuillez communiquer avec nous à l’adresse information@osfi-bsif.gc.ca. Si vous préférez communiquer avec nous par téléphone, par télécopieur ou par la poste, vous trouverez les coordonnées sur le site Web du BSIF.

Table des matières

Surveillance

Vos coordonnées sont-elles à jour?

Comme indiqué précédemment dans le numéro 24 d’InfoPensions, le BSIF tient à rappeler aux administrateurs de régime qu’il est de leur responsabilité de mettre à jour le profil de leur organisation dans le Système de déclaration réglementaire (SDR) dès que des changements se produisent. Toute modification apportée aux coordonnées des personnes-ressources du régime doit être signalée dès que possible.

Audits visant les retraités et les survivants

Comme indiqué dans le numéro 10 d’InfoPensions, le BSIF reconnaît que l’exécution d’audits visant les retraités et les survivants est une pratique de saine gouvernance permettant de tenir les dossiers à jour et de confirmer que les prestations de retraite versées par la caisse sont toujours transmises à la partie pertinente. Par exemple, avec le versement des prestations de retraite par dépôt direct, il se peut que les administrateurs tardent à recevoir l’avis de décès d’un retraité ou d’un survivant dans la mesure où le plus proche parent peut mettre un certain temps à communiquer avec lui. C’est l’une des raisons pour lesquelles le BSIF encourage les administrateurs de régime à effectuer ces audits régulièrement.

Les administrateurs de régime peuvent consulter notre article précédent dans le numéro 10 d’InfoPensions qui décrit les mesures alternatives à prendre lorsque les tentatives pour communiquer avec le retraité ou le survivant par téléphone, lettre ou courriel ont échoué. L’article stipule également que conformément à la Loi de 1985 sur les normes de prestation de pension, le paiement de la prestation se poursuit jusqu’au décès du retraité ou de son survivant. Les administrateurs doivent recueillir des preuves suffisantes ou établir un fondement raisonnable pour conclure au décès du retraité ou du survivant.

Consignes et questions législatives

Document de consultation du BSIF : gestion du risque lié aux placements des régimes de retraite

Le 17 mars 2022, le BSIF a publié un document de consultation sur la gestion du risque lié aux placements des régimes de retraite dans lequel il fait état des principes qu’il estime pertinents pour les régimes de retraite fédéraux. Les attentes exprimées sous forme de principes sont liées à quatre volets : encadrement du risque au moyen d’une fonction indépendante, propension à prendre des risques et limites de risque, rapports sur le portefeuille et les risques, et politiques et processus d’évaluation.

Le 7 avril 2022, le BSIF a organisé une séance d’information à l’intention des administrateurs de régime et les instances compétentes du secteur pour leur permettre de formuler des commentaires et de poser des questions sur les attentes réglementaires proposées dans le document.

En réponse à la consultation, qui s’est terminée le 13 mai 2022, le BSIF a reçu plusieurs mémoires dont il prend actuellement connaissance. Les commentaires reçus aideront le BSIF à s’assurer que les consignes en matière de gestion du risque lié aux placements des régimes de retraite tiennent compte de la situation de tous les régimes de retraite, peu importe leur taille, leurs stratégies de placement et leur profil de risque.

Nous remercions toutes les personnes qui ont apporté leur contribution.

Enquête auprès de tiers sur l’utilisation des technologies

Suite à la publication par le BSIF d’un document de travail intitulé Renforcer la résilience du secteur financier dans un monde numérique (voir l’article dans le numéro 25 d’InfoPensions), nous étudions l’utilisation des technologies par les régimes de retraite fédéraux afin de mieux comprendre les risques et déterminer s’il y a lieu de produire des consignes supplémentaires. Nous nous penchons notamment sur les technologies utilisées par les tiers.

Étant donné que plusieurs régimes ont recours à des tiers fournisseurs de services, le BSIF a envoyé un sondage à plusieurs d’entre eux en novembre 2021 afin de mieux comprendre les risques liés aux technologies et les mesures en place en vue d’atténuer les risques pour les bénéficiaires. L’enquête était centrée sur cinq grands thèmes que voici : les services offerts; le transfert d’information et de données; la tenue de dossiers pour les données personnelles et financières; les contrôles et la conformité, et les défaillances technologiques.

Le BSIF poursuit son analyse des réponses reçues, mais il a déjà constaté l’importance d’énoncer clairement les rôles et responsabilités des tiers dans le contrat et de veiller à ce que les modalités du contrat soient bien comprises.

L’analyse des réponses au sondage par le BSIF aidera à déterminer s’il est nécessaire de préparer d’autres consignes à l’intention des administrateurs de régime.

Nous remercions tous les répondants au sondage.

Gestion du risque lié à la culture

En mars 2022, le BSIF a publié une lettre à l’intention de toutes les institutions financières fédérales (IFF) et de tous les régimes de retraite fédéraux (RRF) pour connaître leur avis sur la façon dont les risques liés à la culture peuvent toucher les IFF et les RRF afin d’éclairer son approche prudentielle. Bien que cette lettre renvoie aux IFF tout au long du document, les RRF sont souvent confrontés à des risques semblables, et les thèmes abordés dans cette lettre peuvent également s’appliquer aux RRF.

Voici l’une des questions posées dans le sondage. Quelle incidence les risques liés à la culture ont-ils sur la façon dont les RRF sont gérés et administrés? Quels sont les avantages d’une directive semblable axée sur le résultat pour les RRF?

Les parties prenantes peuvent soumettre leurs réponses à l’adresse Culture@osfi-bsif.gc.ca avant le 31 mai 2022.

Budget de 2022 du gouvernement du Canada

Le 7 avril 2022, le gouvernement fédéral a publié son Budget de 2022 : Un plan pour faire croître notre économie et rendre la vie plus abordable (budget de 2022), qui contient plusieurs propositions touchant les régimes de retraite fédéraux. Par son budget, le gouvernement fédéral annonce :

- son intention d’aller de l’avant avec ses exigences de divulgation des considérations environnementales, sociales et de gouvernance (ESG), y compris des risques relatifs aux changements climatiques, pour les régimes de retraite privés fédéraux;

- sa proposition de modifier la Loi de 1985 sur les normes de prestation de pension (LNPP) et la Loi sur les régimes de pension agréés collectifs, afin d’améliorer la viabilité et la sécurité à long terme des régimes de retraite fédéraux pour tous les participants et retraités, grâce à une meilleure gouvernance, à une meilleure administration et à de nouveaux cadres pour les comptes de réserve de solvabilité et les prestations viagères à paiement variable.

Le 28 avril 2022, le gouvernement du Canada a déposé le projet de loi C-19, Loi portant exécution de certaines dispositions du budget déposé au Parlement le 7 avril 2022 et mettant en œuvre d’autres mesures (loi no 1 d’exécution du budget de 2022 ou loi d’exécution du budget 1). La loi d’exécution du budget 1 modifie la LNPP comme suit :

- obliger les administrateurs de régime à établir des politiques sur la gouvernance pour tous les régimes de retraite fédéraux;

- prévoir un cadre régissant les comptes de réserve de solvabilité;

- pour permettre l’adoption de règlements concernant leplacement de l’actif d’une caisse de retraiteet l’adoption de règlements pour exiger, la divulgation de considérations ESG.

Veuillez noter que les modifications relatives aux politiques de gouvernance et de comptes de réserve de solvabilité ne devraient pas entrer en vigueur avant que les modifications connexes au Règlement de 1985 sur les normes de prestation de pension n’aient été mises en place.

D’autres mesures touchant les régimes de retraite privés fédéraux – et mentionnées dans le budget de 2022 – pourraient faire partie d’une future loi d’exécution du budget.

Consignes publiées sur le site Web du BSIF

Les documents suivants ont été publiés sur le site Web du BSIF depuis le dernier numéro d’InfoPensions :

- Mai 2022 – le guide d’instructions Sommaire des renseignements sur le portefeuille apparié.

- Février 2022 – la version à l’étude de guide d’instructions Agrément d’un régime de retraite à prestations déterminées et la version à l’étude de guide d’instructions Agrément d’un régime de retraite à cotisations déterminées et les formulaires de demande qui les accompagnent. La période de consultation a pris fin le 25 avril 2022 et le BSIF examine actuellement les commentaires recueillis.

- Janvier 2022 – le guide d’instructions Déclaration de renseignements sur la solvabilité.

- Décembre 2021 – la version mise à jour du tableau indiquant le revenu annuel maximal pouvant être versé d’un fonds de revenu viager (FRV), d’un fonds de revenu viager restreint (FRVR) et d’un compte de prestations variables. La révision avait pour but d’y inclure les facteurs qui s’appliquent en 2022.

Actuariat

Résultats du ratio de solvabilité estimatif

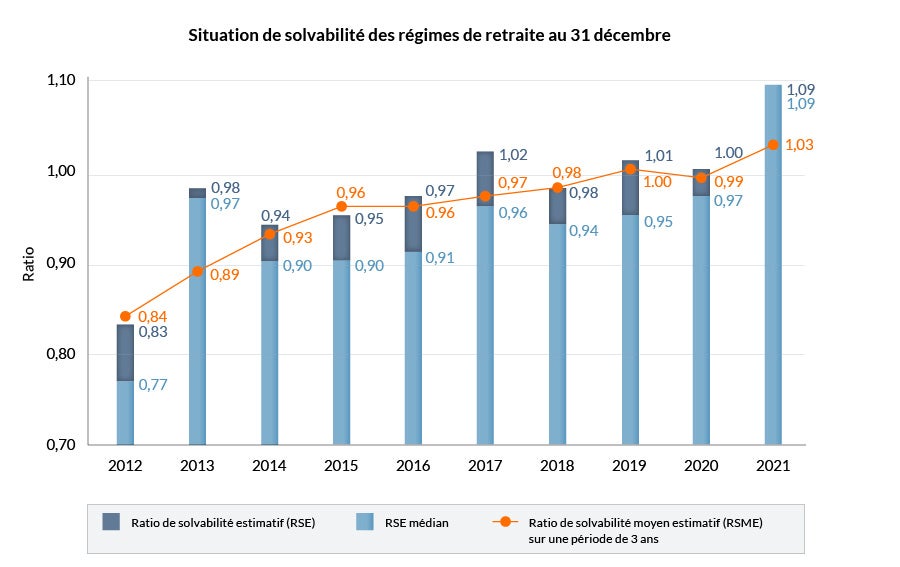

Le BSIF calcule périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite fédéraux comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE lui permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires avant que le régime ne dépose son rapport actuariel. Ces résultats permettent également de dégager des tendances plus générales.

Ces résultats sont calculés au moyen des plus récentes données actuarielles, financières et démographiques dont le BSIF dispose pour chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité (DRS), soit selon un taux de rendement hypothétique pour le régime lorsqu’aucune DRS n’a été déposée. Le passif de solvabilité est projeté au moyen des taux pour les valeurs actualisées et d’approximation des rentes suivant les conseils de l’Institut canadien des actuaires. Après avoir pris en compte les cotisations, les prestations et les dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

La solvabilité des régimes de retraite s’est nettement améliorée en 2021. Le RSE médian des 333 régimes inclus dans l’exercice (contre 342 l’année dernière) a augmenté pour atteindre 1,09 au 31 décembre 2021, contre 0,97 à la fin de l’année 2020. Le RSE moyen pondéré par le passif pour tous les régimes est également de 1,09 au 31 décembre 2021, en hausse par rapport au 1,00 de la fin de l’année 2020. Les principaux facteurs de l’augmentation du RSE sont les taux d’actualisation liés à la solvabilité plus élevés et de forts rendements sur les placements en 2021. Le ratio de solvabilité moyen estimatif (RSME) sur trois ans, sur lequel sont fondées les exigences de financement, a augmenté pour atteindre 1,03 au 31 décembre 2021, contre 0,99 à la fin de l’année 2020. Le graphique ci-dessous montre les RSE actuels et précédents, les RSE médians et les RSME sur trois ans, jusqu’en décembre 2012.

Description texte - Situation de solvabilité des régimes de retraite au 31 décembre

| Solvabilité | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| RSE médian | 0,77 | 0,97 | 0,90 | 0,90 | 0,91 | 0,96 | 0,94 | 0,95 | 0,97 | 1,09 |

| Ratio de solvabilité estimatif (RSE) | 0,83 | 0,98 | 0,94 | 0,95 | 0,97 | 1,02 | 0,98 | 1,01 | 1,00 | 1,09 |

| Ratio de solvabilité moyen estimatif (RSME) sur une période de 3 ans | 0,84 | 0,89 | 0,93 | 0,96 | 0,96 | 0,97 | 0,98 | 1,00 | 0,99 | 1,03 |

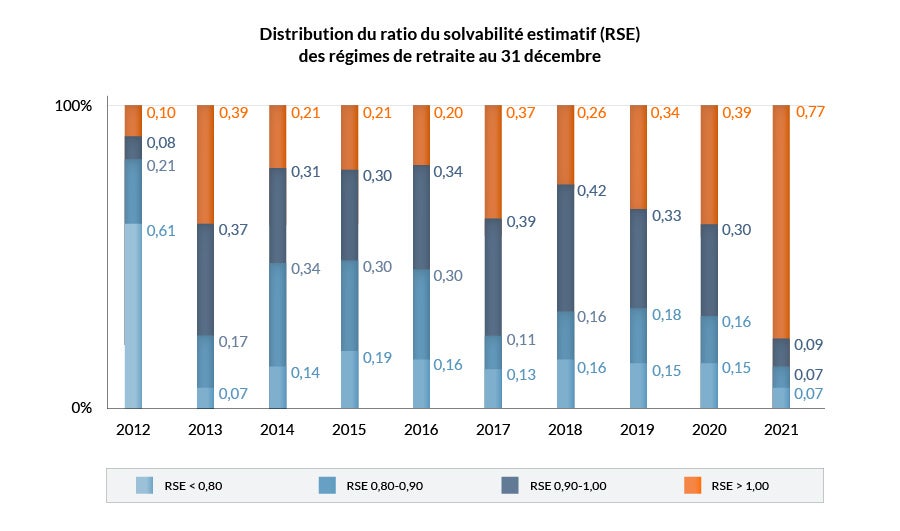

Les résultats les plus récents des RSE révèlent qu’environ trois quarts des régimes à prestations déterminées sont entièrement capitalisés. C’est la première fois depuis des années que cela se produit! Le pourcentage de régimes sous-capitalisés a considérablement diminué (23 % en 2021 contre 61 % en 2020). Le nombre de régimes nettement sous-provisionnés (RSE inférieur à 0,80) a également diminué (7 % en 2021 contre 15 % en 2020). Il convient de noter que ces régimes sont tous des régimes désignés et que leur financement est donc limitée par le Règlement de l’impôt sur le revenu. Le graphique ci-dessous illustre la distribution des RSE au 31 décembre de chaque année depuis 2012.

Description texte - Distribution du ratio du solvabilité estimatif (RSE) des régimes de retraite au 31 décembre

| Distribution | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| RSE < 0,80 | 0,61 | 0,07 | 0,14 | 0,19 | 0,16 | 0,13 | 0,16 | 0,15 | 0,15 | 0,07 |

| RSE 0,80-0,90 | 0,21 | 0,17 | 0,34 | 0,30 | 0,30 | 0,11 | 0,16 | 0,18 | 0,16 | 0,07 |

| RSE 0,90-1,00 | 0,08 | 0,37 | 0,31 | 0,30 | 0,34 | 0,39 | 0,42 | 0,33 | 0,30 | 0,09 |

| RSE > 1,00 | 0,10 | 0,39 | 0,21 | 0,21 | 0,20 | 0,37 | 0,26 | 0,34 | 0,39 | 0,77 |

Rapports actuariels nécessitant un examen

Les rapports actuariels soumis au BSIF sont généralement examinés par le gestionnaire des relations de chaque régime, qui peut les transmettre à l’équipe actuarielle pour un examen plus détaillé.

Le guide d’instructions Production du rapport actuariel d’un régime de retraite à prestations déterminées (le guide) définit les exigences en matière de déclaration des rapports actuariels déposés auprès du BSIF. Conformément aux normes de pratique de l’Institut canadien des actuaires, les actuaires de régime doivent fournir suffisamment de détails dans leur rapport actuariel pour permettre à un autre actuaire d’évaluer le caractère raisonnable des données, des hypothèses et des méthodes utilisées.

Le BSIF aimerait faire part aux actuaires des régimes de ses attentes concernant l’élément suivant, qui a justifié un examen plus détaillé dans certains rapports actuariels :

Évaluation sur une base de continuité – Ajustement du taux maximal d’actualisation maximum sur une base de continuité appliqué par le BSIF

Selon le guide, l’actuaire doit ajuster le taux maximal pour un régime dont la composition de l’actif devrait générer un rendement moindre, et peut l’ajuster pour un régime dont la composition de l’actif devrait générer un rendement plus élevé, que celui obtenu au moyen d’une répartition basée sur 50 % de titres à revenu fixe. L’actuaire doit divulguer dans son rapport actuariel le taux maximal révisé calculé en fonction de la composition de l’actif et du rendement prévu de chaque catégorie d’actifs du régime.

Certains régimes de retraite utilisent une composition de l’actif cible conformément à leur politique de placement qui comprend des instruments dérivés pour mettre en œuvre des stratégies de gestion du risque afin de limiter l’exposition à divers risques liés à l’actif et au passif. Cette approche est différente d’une stratégie d’immunisation conditionnelle dans le cadre de laquelle une part de la caisse de retraite est gérée activement pour potentiellement obtenir des rendements plus élevés que sur le portefeuille d’obligations immunisé.

En général, l’un des objectifs visés par un régime de retraite dans la gestion du risque consiste à faire correspondre au mieux la sensibilité au taux d’intérêt de l’actif du régime à celle de son passif. Une approche courante consiste à augmenter l’exposition au taux d’intérêt des actifs en prolongeant leur duration. Une stratégie de superposition permet à un régime d’atteindre cet objectif sans modifier son portefeuille de placements, y compris l’exposition du fonds aux actifs axés sur le rendement, comme les actions.

Pour ajuster le taux maximal, certains actuaires utilisent la répartition du régime pour les placements à revenu fixe, déduction faite du financement de la superposition. Toutefois, cette approche ne semble pas appropriée, car elle ne tient pas compte de l’exposition supplémentaire du régime aux obligations dans le cadre de la superposition.

À titre d’exemple, considérons la répartition de l’actif suivante, qui comprend une stratégie de superposition utilisée par le régime pour gérer les expositions à la duration. Aux fins de l’ajustement du taux maximal, la répartition de 20 % liée au financement de la superposition ne serait pas prise en compte. Le taux d’actualisation maximal serait plutôt basé sur une répartition à 50 % en titres à revenu fixe (60 % / 120 %).

| Actif | Répartition cible de l’actif (en %) |

|---|---|

| Revenu fixe | 60 |

| Actions | 50 |

| Immobilier et alternatives | 10 |

| Financement de la superposition | (20) |

| Total | 100 |

Relevés réglementaires et dates à retenir

Versions consolidées et annotées des textes du régime

Nous demandons aux administrateurs de régimes qui envoient au BSIF le texte consolidé d’un régime d’inclure également une version annotée afin d’aider le gestionnaire des relations du BSIF dans ses activités de suivi continu. Les administrateurs de régime peuvent télécharger les deux documents dans un seul fichier zip dans le Système de déclarations réglementaires.

Demandes d’agrément à déposer dans le Système de déclarations réglementaires

Auparavant, certaines demandes nécessitant l’autorisation du surintendant ne pouvaient être soumises via le Système de déclarations réglementaires (SDR) et devaient l’être par courriel.

À partir du 1er mai 2022, les administrateurs de régime doivent déposer leurs demandes d’agrément et leurs documents à l’appui en utilisant le SDR pour les opérations suivantes qui nécessitent l’autorisation du surintendant :

- Cessation d’un régime de retraite à cotisations déterminées ou à prestations déterminées.

- Transferts d’éléments d’actif liés aux dispositions à cotisations déterminées (participant à un régime provincial uniquement) ou à prestations déterminées.

- Modifications réduisant les prestations versées au titre d’un régime de retraite à prestations déterminées.

- Remboursement de l’excédent à l’employeur.

Pour obtenir de plus amples renseignements, y compris sur les nouveaux guides d’instructions du SDR pour le dépôt d’une demande pour chacun des six types d’opérations susmentionnés, veuillez consulter la section Demandes et agréments sur le site Web du BSIF.

Les demandes d’agrément d’un régime de retraite nécessitant l’autorisation du surintendant doivent toujours être soumises par courriel à l’adresse pensions@osfi-bsif.gc.ca (et ne peuvent être soumises via le SDR).

En outre, les demandes de conversion de régimes à prestations déterminées en régimes à cotisations déterminées peuvent être soumises via le SDR ou par courriel à l’adresse pensions@osfi-bsif.gc.ca.

Rappels et dates à retenir

Les relevés annuels et les modifications au régime doivent être produits par l’entremise du SDR.

Les documents à l’appui de la demande qui nécessite l’autorisation du surintendant (à l’exception des agréments de régimes) peut également être soumis via le SDR.

Aux termes de la Loi de 1985 sur les normes de prestation de pension :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration annuelle de renseignements (BSIF 49) et Annexe A – Renseignements exigés par l’Agence du revenu du Canada (BSIF 49) | Six mois après la fin de l’exercice du régime |

| Attestation annuelle du régime de retraite (AARR) | Six mois après la fin de l’exercice du régime |

| États financiers certifiés (BSIF 60), Confirmation du dépôt du rapport de l’auditeur (CDRA) et, au besoin, rapport de l’auditeur | Six mois après la fin de l’exercice du régime |

| Cotisations d’un régime de retraite | Payable à la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et anciens participants et à leurs époux ou conjoints de fait | Six mois après la fin de l’exercice du régime |

| Modifications des documents constitutifs ou à l’appui du régime ou de la caisse de retraite | Dans les 60 jours suivant la modification |

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Rapport actuariel, Sommaire des renseignements actuariels et, si nécessaire, Sommaire des renseignements sur le portefeuille apparié | Six mois après la fin de l’exercice du régime |

| Déclaration de renseignements sur la solvabilité (BSIF 575) | 45 jours après la fin de l’exercice du régime ou le 15 février, selon la date la plus tardive |

Aux termes de la Loi sur les régimes de pension agréés collectifs :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration de renseignements annuelle concernant un régime de pension agréé collectif (comprend les états financiers) | 30 avril (4 mois après la fin de l’exercice auquel se rapporte le document) |

| Rapport de l’auditeur | 30 avril (4 mois après la fin de l’exercice auquel se rapporte le document) |

| Attestation annuelle du régime de retraite (AARR) | 30 avril (4 mois après la fin de l’exercice) |

| Cotisations des régimes | Payable à la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et à leurs époux ou conjoints de fait | 14 février (45 jours après la fin de l’exercice) |

Autres sujets

Plan directeur de la transformation du BSIF, Plan stratégique et réorganisation

L’automne dernier, le Comité de direction a lancé le Plan directeur de la transformation du BSIF pour donner une indication de l’orientation générale et de la transformation du BSIF jusqu’en 2025. La transformation du BSIF suppose l’élaboration de nouveaux plans stratégiques et opérationnels ainsi qu’une nouvelle structure organisationnelle qui nous permettra de mieux adapter nos efforts au secteur financier et au Canada dans son ensemble.

Le 9 mars 2022, le surintendant des institutions financières a annoncé la nouvelle structure organisationnelle de la haute direction du BSIF, qui entrera en vigueur à compter d’avril 2022. Cette structure permettra au BSIF de mieux se positionner afin d’exécuter son mandat qui consiste à maintenir la confiance du public envers le système financier du Canada dans le contexte de risque volatil actuel.

Depuis le 1er avril 2022, le BSIF a transféré les fonctions de la Division des régimes de retraite privés au nouveau secteur de la Surveillance et au secteur de l’Innovation stratégique et des Relations avec les intervenants. Nous pensons que cette nouvelle structure organisationnelle nous permettra de continuer à travailler plus efficacement avec les interlocuteurs des régimes de retraite privés, de nous recentrer sur notre mandat, d’étendre et de renforcer nos capacités de gestion du risque et d’améliorer notre culture. En définitive, nous sommes convaincus que ces changements permettront de renforcer la collaboration avec nos intervenants.

Prochains départs à la retraite

Veuillez vous joindre à nous pour transmettre nos meilleurs vœux à nos collègues qui prendront leur retraite en juin et juillet :

- Tamara DeMos, directrice générale, Division des régimes de retraite privés.

- Marc Sauvé, directeur principal, Actuariel, Division des régimes de retraite privés.