InfoPensions – Numéro 34 – Mai 2026

Le bulletin InfoPensions comprend des annonces et des rappels concernant les régimes de retraite privés et les régimes de pension agréés collectifs fédéraux. Il est publié deux fois par an, et vous pouvez vous y abonner, ainsi qu'à d'autres annonces du genre, en vous inscrivant aux avis par courriel. Le prochain numéro devrait paraître en novembre 2026.

Si vous avez des questions au sujet des articles qui y sont publiés ou si vous souhaitez proposer des sujets d'article, veuillez communiquer avec nous à l'adresse Pension-Retraite@osfi-bsif.gc.ca. Pour trouver des articles parus dans les numéros antérieurs, nous vous invitons à faire une recherche dans les consignes par sujet.

Pour toute question de nature générale, veuillez communiquer avec nous à l'adresse information@osfi-bsif.gc.ca. Si vous préférez communiquer avec nous par téléphone ou par la poste, utilisez le lien pour nous contacter sur notre site Web.

Table des matières

Surveillance

Pratiques exemplaires applicables aux régimes de retraite à cotisations déterminées

Nous souhaitons rappeler aux administrateurs de régime certaines pratiques exemplaires qui s’appliquent aux régimes de retraite à cotisations déterminées.

1. Régimes de retraite à cotisations déterminées avec options de placement

Afin de s’acquitter de leurs obligations fiduciaires, les administrateurs de régime doivent veiller à ce que les participants et toute autre personne autorisée à effectuer des choix de placement reçoivent des informations suffisantes et pertinentes pour prendre des décisions de placement éclairées, et aient accès à des outils d’aide à la décision. De plus, nous rappelons aux administrateurs qu’ils doivent réviser périodiquement la formule, le rendement et la pertinence de l’option de placement par défaut. Pour en savoir plus, veuillez consulter nos consignes sur l’option par défaut des régimes de retraite à cotisations déterminées accompagnés de choix.

2. Régimes de retraite à cotisations déterminées sans options de placement

Dans le cas des régimes à cotisations déterminées sans options de placement, l’administrateur doit préparer un énoncé des politiques et des procédures de placement (EPPP) pour le régime. Le paragraphe 7.2(1) du Règlement de 1985 sur les normes de prestations de pension (RNPP) exige également que l’administrateur revoie et confirme ou modifie l’EPPP au moins une fois par exercice. Cette révision annuelle permet à l’administrateur du régime de déterminer si l’EPPP répond toujours aux objectifs du régime en matière de placements du fonds de pension.

3. Lignes directrices de l’Association canadienne des organismes de contrôle des régimes de retraite

Nous rappelons aux administrateurs de régime à cotisations déterminées de prendre connaissance des lignes directrices ci-dessous de l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR), qui contiennent des recommandations utiles et qui précisent les attentes relatives à l’administration des régimes de retraite à cotisations déterminées.

- ACOR – Ligne directrice no 3 : Lignes directrices pour les régimes de capitalisation (PDF)

- ACOR – Ligne directrice no 4 : Ligne directrice sur la gouvernance des régimes de retrait (PDF)

- ACOR – Ligne directrice no 8 : Ligne directrice sur les régimes de retraite à cotisations déterminées (PDF)

- ACOR – Ligne directrice no 10 : Ligne directrice sur la gestion des risques à l’intention des administrateurs de régimes (PDF)

Observations générales relatives aux relevés annuels

Les administrateurs de régime doivent présenter les états financiers certifiés auprès du BSIF et peuvent également être tenus de produire un rapport de l’auditeur sur le fonds de pension, conformément à la Loi de 1985 sur les normes de prestations de pension, au Règlement de 1985 sur les normes de prestations de pension et aux directives du surintendant conformément à la Loi de 1985 sur les normes de prestation de pension.

Voici quelques observations concernant ces relevés annuels :

1. États financiers certifiés (BSIF 60)

Nous avons constaté que, pour certains régimes, les données relatives à l’état des changements de l’actif net n’ont pas été fournies dans le relevé BSIF 60. Nous rappelons aux administrateurs de régime qu’ils doivent déclarer l’état des changements de l’actif net et l’état de l’actif net dans les sections A (Disposition à cotisations déterminées) et B (Disposition à prestations déterminées), selon le cas. Pour en savoir plus, veuillez consulter notre guide d’instructions pour remplir les états financiers certifiés (BSIF 60).

2. Confirmation du dépôt du rapport de l’auditeur

Comme il est indiqué dans notre guide d’instructions sur la confirmation du dépôt du rapport de l’auditeur (CDRA), il n’est pas nécessaire de déposer le rapport de l’auditeur auprès du BSIF lorsque le déclarant répond « Oui » à l’une ou l’autre des questions 1 à 4 de la CDRA. Les administrateurs de régime peuvent tout de même soumettre le document, même lorsque cela n’est pas obligatoire. Lorsque le rapport de l’auditeur n’est pas requis et qu’il n’est pas présenté, la CDRA doit être soumise sans aucun autre document, et les questions 5.a) et 5.b) doivent rester vide.

Exigences relatives au dépôt et à la communication des modifications apportées à un régime

Nous rappelons aux administrateurs de régime les principales exigences relatives au dépôt et à la communication des modifications apportées à un régime :

1. Date limite pour le dépôt des modifications

En vertu du paragraphe 10.1(1) de la Loi de 1985 sur les normes de prestation de pension (LNPP), l’administrateur du régime doit déposer auprès du surintendant une copie de toute modification apportée au régime ou à tout document à l’appui dans les 60 jours suivant la modification.

Nous considérons que la date de la modification correspond à la date à laquelle ladite modification a été adoptée, conformément aux procédures de gouvernance qui régissent le régime (par exemple, par l’adoption d’une résolution du conseil d’administration).

2. Communication des modifications aux participants

Nous rappelons aux administrateurs de régime que l’alinéa 28(1)a) de la LNPP prévoit que chaque participant et chaque salarié admissible à participer au régime ainsi que leur époux ou conjoint de fait doivent recevoir une explication écrite des dispositions du régime ainsi que des modifications de celui-ci applicables, dans les 60 jours suivant son institution ou sa modification, selon le cas.

Nous nous attendons à ce que les administrateurs de régime appliquent l’alinéa 28(1)a) de la LNPP dans son sens large et partent du principe que la plupart des modifications apportées à un régime peuvent être considérées comme s’appliquant à tous les participants à ce régime, ce qui signifie qu’elles doivent être communiquées à tous les participants et à tous les employés admissibles, ainsi qu’à leur époux ou conjoint de fait. Par exemple, même si une modification donnée n’a pas d’incidence directe sur le niveau des prestations d’une catégorie particulière de participants, elle peut avoir des répercussions sur la capitalisation du régime.

3. Formulaires de renseignements sur la modification d’un régime (BSIF 593 et BSIF 594)

En février 2025, nous avons révisé les formulaires BSIF 593 et BSIF 594 pour y inclure des renseignements supplémentaires, notamment la date de la modification et la date à laquelle les participants et les employés admissibles ont reçu une copie de cette modification. Les administrateurs de régime doivent utiliser la version la plus récente de ces formulaires lorsqu’ils soumettent une demande de modification de régime au moyen du Système de déclaration réglementaire. Pour en savoir plus, veuillez consulter notre guide d’instructions pour la production de renseignements sur la modification d’un régime de retraite au moyen du Système de déclaration réglementaire.

Consignes et questions législatives

Publication de la version finale du cadre portant sur les soldes de pension non réclamés

La version finale du Règlement modifiant le Règlement de 1985 sur les normes de prestation de pension, qui prévoit la mise en œuvre du régime des soldes de pension non réclamés, a été publiée dans la partie II de la Gazette du Canada (numéro du 8 avril). Y figure également le décret fixant la date d’entrée en vigueur des modifications législatives connexes, qui touchent notamment les articles 10.3 et 39 de la Loi de 1985 sur les normes de prestation de pension. La loi et le règlement établissant le régime des soldes de pension non réclamés entreront en vigueur le 1er janvier 2027.

En vertu de ce régime, les régimes de retraite privés fédéraux qui ont cessé leurs activités pourront transférer les soldes de pension des participants introuvables à l’entité désignée, sous réserve de l’approbation du surintendant. La gouverneure en conseil a approuvé la désignation de la Banque du Canada comme entité désignée par le ministre des Finances (décret : 2026-0276). La désignation de la Banque du Canada à ce titre sera officialisée à une date ultérieure.

Le transfert des soldes de pension non réclamés à la Banque du Canada permettra aux régimes de retraite qui ont cessé leurs activités de mener à bien la liquidation. Avant d’entreprendre les démarches pour demander une approbation à cette fin, les administrateurs de régime doivent avoir pris les mesures nécessaires pour retrouver les participants, les anciens participants, les survivants et toute autre personne ayant droit à des prestations au titre du régime.

Un guide d’instructions, que nous prévoyons de publier cet automne, abordera plus en détail le processus d’approbation par le surintendant pour le transfert des soldes. Par ailleurs, nous commencerons à accepter les demandes au plus tôt le 1er janvier 2027.

Une fois transférés à la Banque du Canada, les soldes de pension non réclamés pourront être récupérés auprès de la Banque du Canada de la même manière que pour les dépôts bancaires non réclamés.

Comme il est précisé dans la partie II de la Gazette du Canada, les modifications :

- définissent les renseignements associés aux soldes de pension non réclamés des bénéficiaires introuvables que les administrateurs de régime doivent fournir à l’entité désignée, à savoir la Banque du Canada, au moment du transfert;

- précisent les renseignements que la Banque du Canada peut publier dans une base de données publique afin de faciliter la recherche d’actifs de pension non réclamés;

- permettent à la Banque du Canada de publier le dernier nom et la dernière adresse connus du bénéficiaire introuvable, le nom et le numéro d’enregistrement du régime de pension, ainsi que la valeur marchande des actifs transférés;

- précisent les personnes admissibles à des actifs de pension non réclamés et établissent la période pendant laquelle la Banque du Canada peut administrer les actifs non réclamés avant que les fonds ne soient transférés à la Couronne.

Modifications proposées au Règlement de 1985 sur les normes de prestation de pension : rentes avec rachat des engagements et déblocage de fonds

Le 4 avril 2026, le gouvernement du Canada a publié un avis dans la Gazette du Canada, Partie I, concernant des modifications proposées au Règlement de 1985 sur les normes de prestation de pension. Les modifications proposées ont trait aux rentes avec rachat des engagements et au déblocage des fonds d’un régime de retraite. Les personnes intéressées avaient jusqu’au 4 mai 2026 pour présenter des observations au sujet des modifications proposées.

Comme il est décrit dans l’avis, les modifications proposées :

- prescriraient les types de rentes que les administrateurs de régime peuvent acheter afin de transférer les obligations au titre des prestations de retraite à une société d’assurance vie, et établirait les exigences connexes en matière de communication d’information;

- accorderaient aux participants des régimes à cotisations déterminées qui choisissent de recevoir des prestations variables, lorsque ce type de prestation est offerte par leur régime, la même souplesse et les mêmes options en matière de déblocage de fonds à la retraite que celles offertes aux participants qui choisissent de transférer leurs prestations de pension provenant d’un régime à cotisations déterminées vers un instrument d’épargne-retraite immobilisé;

- donneraient lieu à des modifications techniques mineures au Règlement de 1985 sur les normes de prestation de pension, au Règlement sur les régimes de pension agréés collectifs et au Règlement sur les cotisations des régimes de pension.

Plan stratégique de l’ACOR pour 2026-2029

Le BSIF est membre de l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR), une association nationale d’organismes de réglementation des régimes de retraite dont la mission est de faciliter la création d’un système efficient et efficace de réglementation des régimes de retraite au Canada. Le 16 avril 2026, l’ACOR a publié son plan stratégique pour 2026-2029. Les priorités stratégiques de l’ACOR pour 2026-2029 comprennent l’harmonisation des attentes des organismes de réglementation, le renforcement de la surveillance des régimes de retraite, l’amélioration des partenariats entre organismes de réglementation et de la mobilisation des parties prenantes, ainsi que la sensibilisation du public aux régimes de retraite. Parmi les projets prioritaires figurent les travaux visant à soutenir la mise en œuvre de l’Entente de 2020 sur les régimes de retraite relevant de plus d’une autorité gouvernementale et les activités d’amélioration de cette entente. L’ACOR envisage également de réviser, de regrouper ou d’élaborer des lignes directrices.

Consignes publiées sur notre site Web

Voici les documents qui ont été publiés sur notre site Web depuis le dernier numéro d’InfoPensions :

- Janvier 2026 : Formulaire 1 et instructions – Affirmation concernant le retrait fondé sur des difficultés financières

- Décembre 2025 : Montant annuel maximal de 2026 des fonds de revenu viager, fonds de revenu viager restreint et comptes à prestations variables

Actuariat

Résultats du ratio de solvabilité estimatif

Nous calculons périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite privés fédéraux comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE nous permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires avant que le régime ne dépose son rapport actuariel. Ces résultats permettent également de dégager des tendances plus générales.

Nous calculons ces résultats au moyen des plus récentes données actuarielles, financières et démographiques dont nous disposons pour chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité (DRS), soit selon un taux de rendement hypothétique pour le régime lorsqu’aucune DRS n’a été déposée. Le passif de solvabilité est projeté en utilisant les taux d’intérêt pertinents. Après avoir pris en compte les cotisations, les prestations et les dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

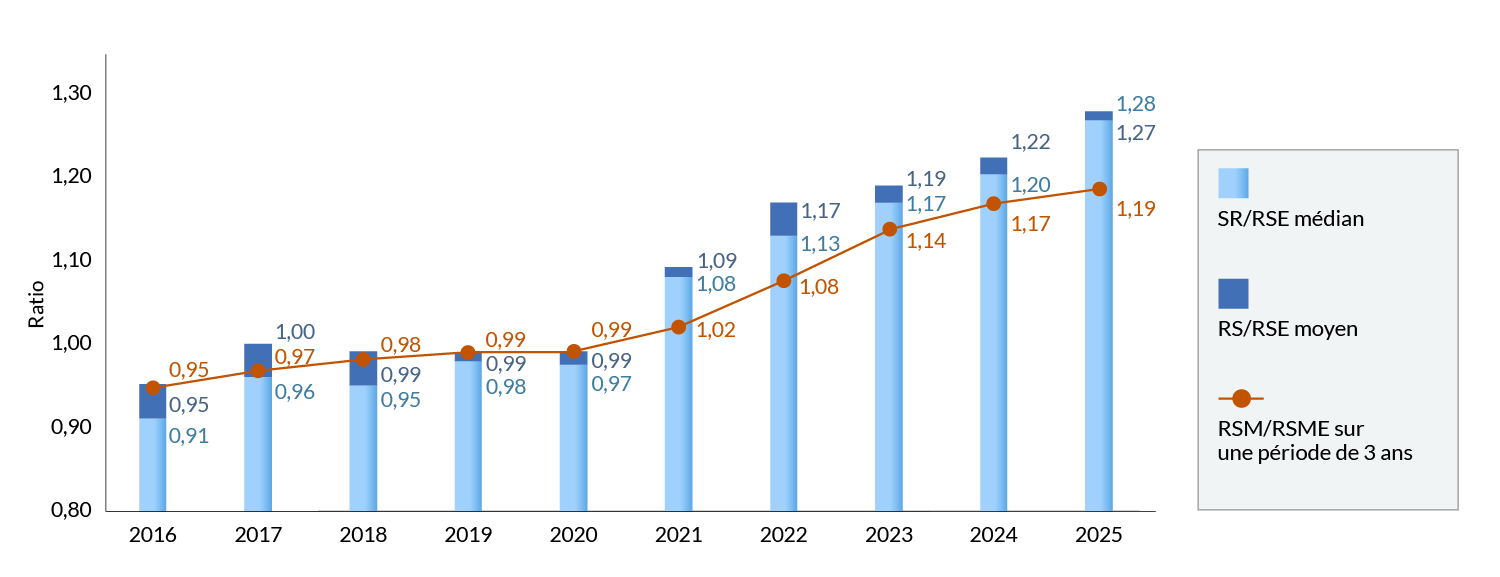

La situation de solvabilité des régimes de retraite privés fédéraux comportant des dispositions à prestations déterminées s’est améliorée en 2025. Le RSE médian des 296 régimes inclus dans l’exercice (contre 303 l’année dernière) a augmenté pour atteindre 1,28 au 31 décembre 2025, contre 1,20 à la fin de l’année 2024. Le RSE moyen pondéré par le passif pour l’ensemble des régimes est de 1,27 au 31 décembre 2025, en hausse par rapport à 1,22 de la fin de l’année 2024. Les principaux facteurs de la variation du ratio de solvabilité (RS) et du RSE entre la fin de 2024 et la fin de 2025 sont les rendements positifs des placements et l’augmentation des taux d’actualisation sur une base de solvabilité. Le ratio de solvabilité moyen estimatif (RSME) sur trois ans, sur lequel sont fondées les exigences de capitalisation, a augmenté pour atteindre 1,19 au 31 décembre 2025, contre un ratio de solvabilité moyen (RSM) sur trois ans de 1,17 à la fin de l’année 2024.

Le graphique 1 ci-dessous montre le RS déclaré, le RS médian et le RSM de décembre 2016 à décembre 2024. Il montre également le RSE, le RSE médian et le RSME sur trois ans pour décembre 2025.

Graphique 1 - Version textuelle

| Année | RS/RSE médian | RS/RSE moyen | RSM/RSME sur une période de 3 ans |

|---|---|---|---|

| 2016 | 0,91 | 0,95 | 0,95 |

| 2017 | 0,96 | 1,00 | 0,97 |

| 2018 | 0,95 | 0,99 | 0,98 |

| 2019 | 0,98 | 0,99 | 0,99 |

| 2020 | 0,97 | 0,99 | 0,99 |

| 2021 | 1,08 | 1,09 | 1,02 |

| 2022 | 1,13 | 1,17 | 1,08 |

| 2023 | 1,17 | 1,19 | 1,14 |

| 2024 | 1,20 | 1,22 | 1,17 |

| 2025 | 1,28 | 1,27 | 1,19 |

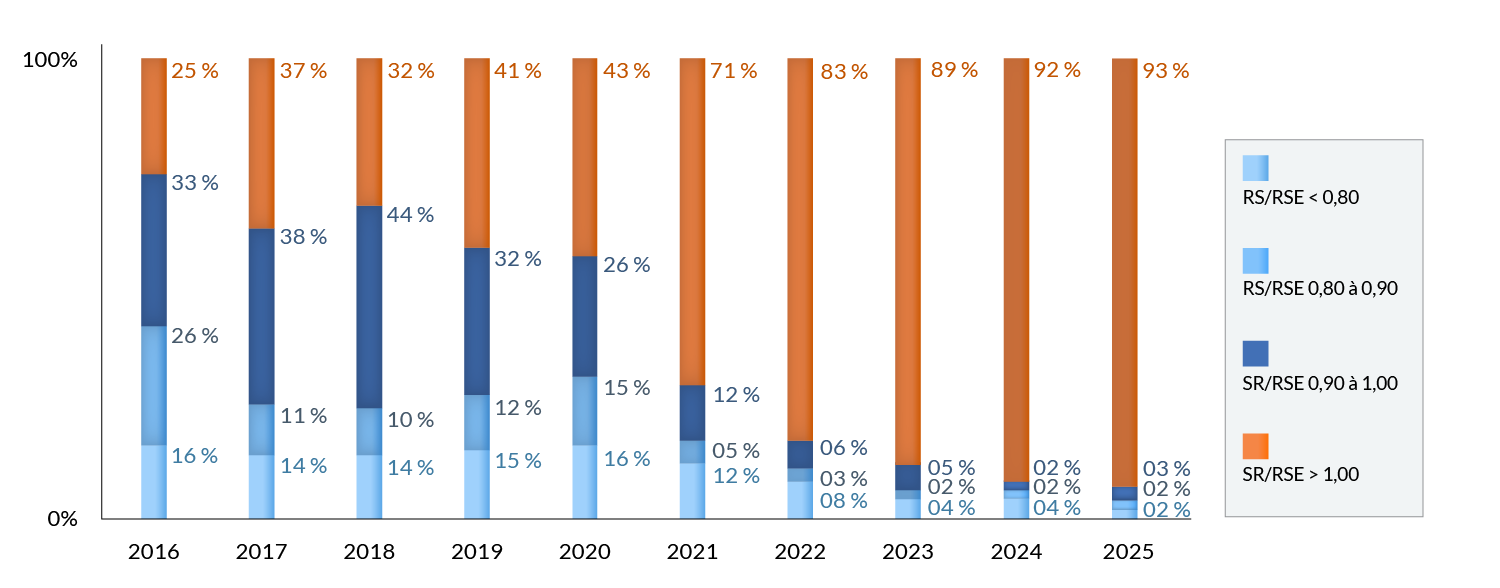

Les résultats les plus récents des RSE révèlent que plus de 90 % des régimes de retraite comportant des dispositions à prestations déterminées sont entièrement capitalisés. Le pourcentage de régimes en situation de sous-capitalisation a diminué (7 % en 2025 contre 8 % en 2024). Le nombre de régimes nettement sous-capitalisés (RS ou RSE inférieur à 0,80) a également diminué (2 % en 2025 contre 4 % en 2024). Il convient de noter que ces régimes sont tous des régimes désignés, soumis à des limitations de financement en vertu du Règlement de l’impôt sur le revenu. Le graphique 2 ci-dessous illustre la distribution des RS/RSE au 31 décembre de chaque année depuis 2016.

Graphique 2 - Version textuelle

| Année | RS/RSE < 0,80 | RS/RSE 0,80-0,90 | SR/RSE 0,90-1,00 | SR/RSE > 1,00 |

|---|---|---|---|---|

| 2016 | 16 % | 26 % | 33 % | 25 % |

| 2017 | 14 % | 11 % | 38 % | 37 % |

| 2018 | 14 % | 10 % | 44 % | 32 % |

| 2019 | 15 % | 12 % | 32 % | 41 % |

| 2020 | 16 % | 15 % | 26 % | 43 % |

| 2021 | 12 % | 05 % | 12 % | 71 % |

| 2022 | 08 % | 03 % | 06 % | 83 % |

| 2023 | 04 % | 02 % | 05 % | 89 % |

| 2024 | 04 % | 02 % | 02 % | 92 % |

| 2025 | 02 % | 02 % | 03 % | 93 % |

Le premier trimestre de 2026 a été marqué par la volatilité des taux d’intérêt et des marchés. Dans l’ensemble, on s’attend à ce que la situation de solvabilité des régimes de retraite privés fédéraux se détériore en raison de l’évolution récente des marchés.

Relevés réglementaires et dates à retenir

Rappels et dates à retenir

Les relevés annuels et les modifications au régime doivent être produits par l'entremise du Système de déclaration réglementaire (SDR).

Aux termes de la Loi de 1985 sur les normes de prestation de pension :

| Mesure à prendre ou document à produire | Échéance |

|---|---|

| Déclaration annuelle de renseignements (BSIF 49) et annexe A, Renseignements exigés par l'Agence du revenu du Canada (BSIF 49A) | 6 mois après la fin de l'exercice du régime |

| Attestation annuelle du régime de retraite (AARR) | 6 mois après la fin de l'exercice du régime |

| États financiers certifiés (BSIF 60), Confirmation du dépôt du rapport de l'auditeur (CDRA) et, au besoin, rapport de l'auditeur | 6 mois après la fin de l'exercice du régime |

| Paiement des cotisations du régime | À la réception de la facture émise par le BSIF |

| Relevés annuels aux participants et anciens participants et à leurs époux ou conjoints de fait | 6 mois après la fin de l'exercice du régime |

| Modification de documents constitutifs ou à l'appui du régime ou de la caisse de retraite | Dans les 60 jours suivant la modification |

| Mesure à prendre ou document à produire | Échéance |

|---|---|

| Rapport actuariel, Sommaire des renseignements actuariels et, si nécessaire, Sommaire des renseignements sur le portefeuille apparié | 6 mois après la fin de l'exercice du régime |

| Déclaration de renseignements sur la solvabilité (BSIF 575) | 45 jours après la fin de l'exercice du régime ou le 15 février, selon la date la plus tardive |

Les documents justificatifs d'une demande d'agrément de régime peuvent être envoyés par courriel à l'adresse Approvals-Approbations@osfi-bsif.gc.ca. Tout autre document à l'appui d'une demande qui nécessite l'autorisation du surintendant doit être déposé dans le SDR. Pour obtenir de plus amples renseignements, y compris des guides d'instructions sur le dépôt d'une demande au moyen du SDR, veuillez consulter la section Modifications, demandes et agréments de notre site Web.

Aux termes de la Loi sur les régimes de pension agréés collectifs :

| Mesure à prendre ou document à produire | Échéance |

|---|---|

| Déclaration de renseignements annuelle concernant un régime de pension agréé collectif (ce qui comprend les états financiers) | 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Rapport de l’auditeur | 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Attestation annuelle du régime de retraite (AARR) | 30 avril (4 mois après la fin de l’année) |

| Paiement des cotisations du régime | À la réception de la facture émise par le BSIF |

| Relevés annuels aux participants et à leurs époux ou conjoints de fait | 14 février (45 jours après la fin de l’exercice) |

Autres sujets

Journée de sensibilisation à la retraite 2026

En février 2026, nous avons pris part à la Journée de sensibilisation à la retraite, un événement annuel visant à mieux faire connaître les régimes de retraite et leur importance.

Pour appuyer cette initiative, nous avons présenté la trousse à outils conçue pour cette journée par l’Autorité ontarienne de réglementation des services financiers, l’organisme de réglementation des régimes de retraite de la province, à tous les administrateurs de régimes de retraite privés fédéraux et aux acteurs du secteur des régimes de retraite. La trousse à outils comprend des modèles de publications sur les réseaux sociaux, de courriels et de communiqués destinés à amplifier le message sur plusieurs canaux de communication.

Le point sur le sondage auprès des régimes de retraite

Soucieux de tenir compte des commentaires des parties intéressées et d’améliorer sans cesse notre efficacité, nous avons lancé l’automne dernier un sondage en ligne à l’intention des administrateurs de régimes de retraite privés fédéraux et d’autres acteurs du milieu.

Le sondage a été mené par Phoenix Strategic Perspectives inc. (Phoenix), un tiers indépendant. Ce cabinet s’est également occupé de compiler les résultats du sondage et de préparer un rapport final, qui est désormais disponible sur le site Web de Bibliothèque et Archives Canada. Ce rapport présente les résultats sous forme de synthèse uniquement, sans les attribuer à une personne ou à une entité en particulier. Nos équipes analysent actuellement les conclusions et préparent un plan d’action pour donner suite aux principaux domaines qui pourraient être améliorés.

Merci à toutes les personnes qui ont participé au sondage pour leurs précieux commentaires.

Changements organisationnels

Brendan Carley a été nommé directeur général de la Division des affaires législatives et des relations stratégiques en février 2026. Ce poste était auparavant occupé par Vlasios Melessanakis, à titre intérimaire. Claire Ezzeddin, directrice, Régimes de retraite privés, Affaires législatives et relations stratégiques, relève désormais de Brendan Carley.