Lignes directrices générales sur l’utilisation de lettres de crédit

Contexte

Le présent document fournit aux sociétés d’assurance fédérales des lignes directrices au sujet des exigences du BSIF concernant l’approbation des lettres de crédit.

Le BSIF reconnaît une lettre de crédit approuvée comme sûreté aux fins suivantes :

- la réduction des provisions et des protections requises à l’égard de la réassurance non agréée;

- l’admission des franchises auto-assurées recouvrables aux fins du test du capital.

Lignes directrices

- Une lettre de crédit doit respecter scrupuleusement le libellé normalisé du BSIF.

- Il existe deux types de lettres de crédit – la lettre pour la réassurance non agréée, et celle pour les franchises auto-assurées. Le requérant doit préciser à la banque émettrice le type de lettre de crédit dont il a besoin. Des modèles sont publiés sur le site Web du BSIF.

- Une société d’assurance ne peut obtenir un crédit pour une lettre de crédit sans que le surintendant n’ait approuvé la lettre.

- Le montant de la lettre de crédit ne peut être modifié sans le consentement du surintendant.

- Une lettre de crédit provenant d’une banque étrangère doit être accompagnée d’une lettre de confirmation distincte émise par une banque canadienne. Si la lettre de crédit est émise par une banque étrangère, l’adresse de la banque indiquée peut être celle soit de la banque émettrice, soit de la banque canadienne qui confirme (en pratique, l’adresse de la banque canadienne est habituellement utilisée).

- Une lettre de crédit doit être irrévocable et assujettie à la pratique internationale no 98 en matière de garantie bancaire (International Standby Practices 98 – ISP98).

- Une lettre de crédit doit être valide pendant une période déterminée d’au moins un an.

- Une lettre de crédit doit porter un montant exprimé en dollars.

- Une lettre de crédit doit être permanente, non conditionnelle et libellée dans la devise de la police réassurée, émise ou confirmée par une institution financière canadienne.

- Une lettre de crédit doit être irrévocable, sauf sur préavis d’au moins trois mois au Bureau du surintendant des institutions financières. Cette condition peut être respectée au moyen d’une disposition dans la lettre de crédit, ou par confirmation de la banque émettrice.

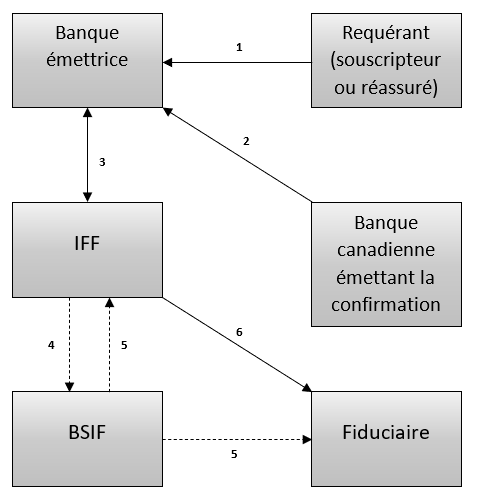

Processus

- Le requérant demande une lettre de crédit à la banque émettrice.

- Si la banque émettrice est une banque étrangère, la lettre de crédit doit être confirmée par une banque canadienne.

- L’émetteur (banque) envoie l’original (ou les modifications) à la société d’assurance (canadienne ou étrangère) pour examen. La société d’assurance vérifiera que les informations sont correctes et que la lettre de crédit est conforme aux lignes directrices du BSIF.

- La société d’assurance transmet une copie électronique de la lettre de crédit ou des modifications au BSIF pour examen.

- Une fois qu’il a approuvé la lettre, le BSIF en informe la société d’assurance et le fiduciaire (le cas échéant) par courriel.

- La société d’assurance étrangère transmet les documents originaux au fiduciaire, qui les conservera en lieu sûr.

Si l’institution financière fédérale (IFF) est une société d’assurance canadienne, la lettre de crédit est conservée en lieu sûr.

Remarque : Le BSIF ne peut pas demander à l’émetteur de se conformer à ses exigences. Les directives supplémentaires doivent provenir du requérant ou du bénéficiaire, qui doit également effectuer un suivi pour s’assurer que les exigences du BSIF sont respectées. Si aucune modification n’est soumise, la lettre de crédit ou la modification demeure en suspens et n’est pas approuvée.

Vue d’ensemble du processus