Renforcer la résilience financière face aux risques climatiques : Observations découlant de l’exercice normalisé d’analyse de scénarios climatiques

Table des matières

Remerciements

Stéphane Tardif

Directeur général, Division du risque de catastrophe

À mesure que les risques climatiques s'intensifient, il devient de plus en plus important de renforcer les capacités des acteurs du système financier canadien à mesurer, à gérer et à évaluer ces risques. L'exercice normalisé d'analyse de scénarios climatiques (ENASC), qui a été mené conjointement par le Bureau du surintendant des institutions financières (BSIF) et l'Autorité des marchés financiers (AMF), constitue une avancée importante dans le renforcement des capacités à l'échelle du secteur à évaluer les risques physiques et les risques de transition.

Le présent rapport tient compte des contributions de plus de 250 institutions financières sous réglementation fédérale et provinciale (au Québec), dont la participation a permis de recueillir des observations et des données essentielles à l'exercice. Je tiens à remercier les experts et les contributeurs de la Banque du Canada, d'Environnement et Changement climatique Canada, de Riskthinking.AI et de Moody's, qui nous ont aidés à définir les méthodes utilisées dans le cadre de l'exercice. Leur mobilisation a été cruciale pour mener à bien cet important projet.

Enfin, je tiens à exprimer ma profonde gratitude aux principaux auteurs du rapport, Mahmood Alaghmandan, Meghal Arora, Gabriel Bruneau, Vadim Cebotari, Brett Lindsay, Stevan Manokaran et Olga Streltchenko, pour leur engagement et leur expertise. La préparation de ce rapport n'aurait pas été possible sans le temps et les efforts considérables investis par ces personnes, et par mes collègues du BSIF et de l'AMF, qui ont contribué à la conception et à l'exécution de l'exercice, ainsi qu'à l'analyse des résultats.

Principaux points à retenir

- En 2024, le Bureau du surintendant des institutions financières (BSIF), en collaboration avec l'Autorité des marchés financiers (AMF), a mené l'exercice normalisé d'analyse de scénarios climatiques (l'exercice ou l'ENASC). Nous avons établi trois objectifs pour l'exercice : 1) aider le secteur à mieux comprendre les risques financiers liés au climat; 2) favoriser le développement de capacités d'évaluation des risques climatiques; 3) fournir une perspective normalisée et comparable des risques physiques et de transition dans l'ensemble des institutions financières. Plus de 250 institutions financières sous réglementation fédérale et provinciale ont participé à l'exercice.

- L'exercice a permis de faire progresser efficacement les capacités institutionnelles afin de cerner, d'évaluer et de quantifier les risques climatiques à l'aide de méthodes et de cadres normalisés.

- L'exercice a intégré des composantes quantitatives normalisées qui ont facilité les évaluations numériques des répercussions possibles de divers scénarios climatiques. Ces résultats ont permis d'évaluer les risques liés au climat pour les institutions participantes. Pour bon nombre d'entre elles, il s'agissait d'une première exposition à une telle évaluation, ce qui a rehaussé la valeur et la pertinence globales de l'exercice.

- Les assureurs multirisques sont généralement plus avancés dans la géolocalisation des expositions, ce qui permet une évaluation plus précise des risques physiques liés au climat, comme les risques d'inondation et de feu de forêt. En revanche, les institutions de dépôt (ID) et les assureurs vie demeurent en retard dans le développement de ces capacités, ce qui limite leur intégration des risques physiques liés au climat en fonction d'un lieu précis dans les décisions de crédit, de souscription et de gestion du risque. Cette lacune est exacerbée par le fait que peu d'institutions recueillent ou conservent systématiquement des renseignements sur l'assurance contre les inondations pour les biens donnés en garantie, ce qui les expose potentiellement à des risques sous-estimés.

- Le module sur les inondations a permis de cerner les expositions des banques sur prêt hypothécaire et sur immobilier qui sont dans les zones à risque élevé d'inondation. Étant donné que seulement 40 % des propriétaires canadiens souscrivent une assurance facultative contre les inondations et que peu d'attention est accordée aux risques d'inondation dans la souscription de prêts hypothécaires, les banques sont plus exposées aux inondations catastrophiques.

- L'analyse portant sur les feux de forêt a révélé que dans un scénario de réchauffement modéré, près du double des expositions qui entrent dans le champ d'application de l'ENASC se trouveraient dans des zones à risque élevé comparativement aux conditions climatiques actuelles, ce qui indique une vulnérabilité croissante aux feux de forêt.

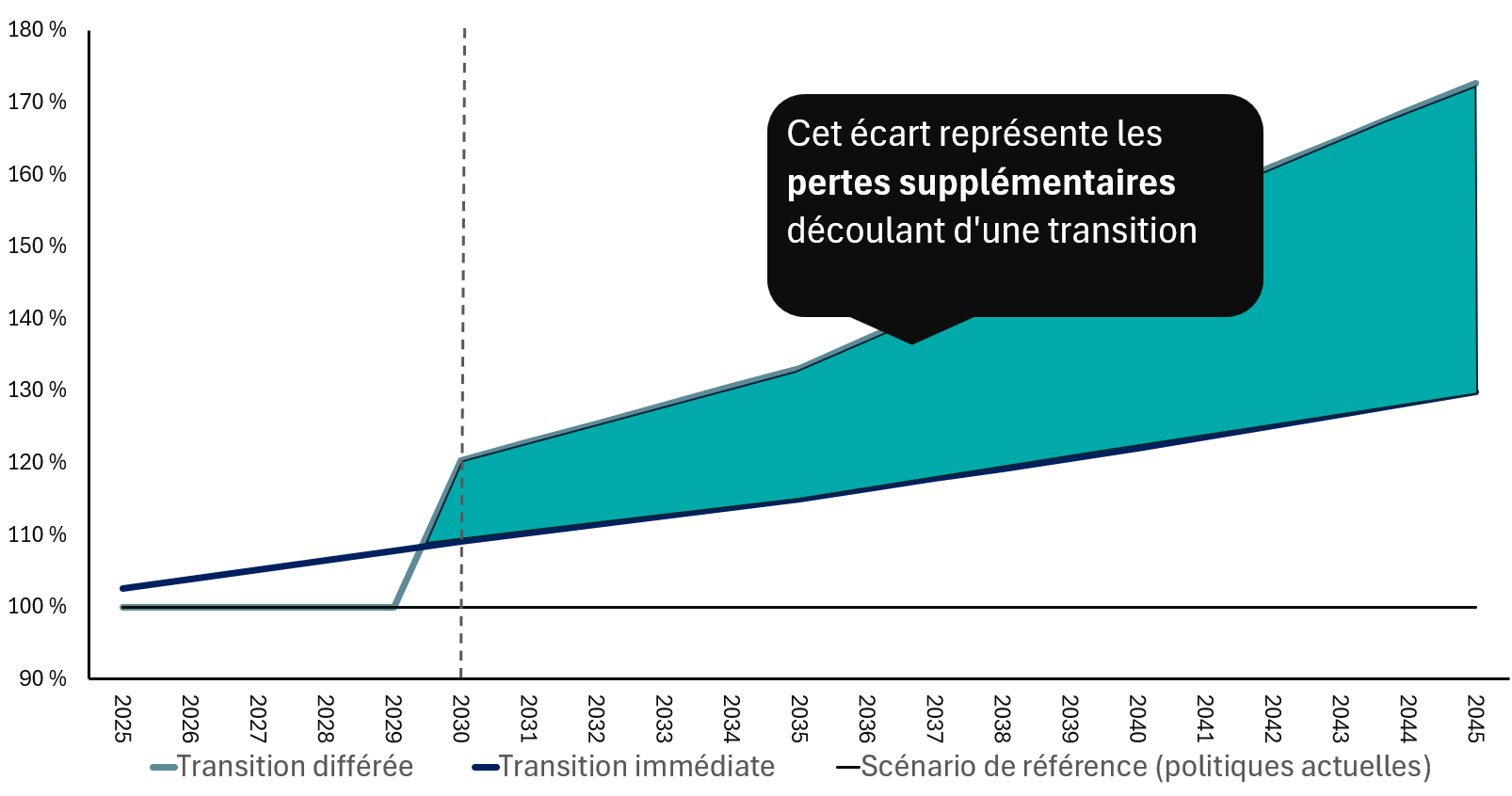

- L'analyse du risque de transition a révélé que les institutions financières détiennent une part importante de leurs expositions commerciales dans des secteurs vulnérables aux risques liés à la transition. Ces expositions pourraient subir une augmentation substantielle des pertes attendues à long terme. L'incidence est particulièrement marquée dans le cas d'une transition différée.

- Les résultats de l'exercice indiquent qu'à court et à moyen terme, les institutions financières semblent en mesure d'absorber les pertes modélisées des risques physiques et de transition. À long terme, cependant, de nombreux aléas physiques s'intensifient de façon non linéaire, où de faibles augmentations du réchauffement peuvent déclencher des impacts disproportionnellement importants. Une telle escalade découlant d'événements extrêmes plus fréquents pourrait amplifier les pertes et mettre la résilience à l'épreuve, en particulier pour les institutions dont les expositions régionales ou sectorielles sont concentrées.

- Le renforcement des approches de mesure, d'évaluation et de gestion des risques financiers liés au climat demeure essentiel pour maintenir la confiance envers le système financier canadien. Des efforts soutenus dans ce domaine contribueront à préserver la stabilité financière et à améliorer la résilience institutionnelle à mesure qu'évoluent les défis liés au climat.

- À cette fin, le BSIF et l'AMF intégreront ces constatations aux attentes en matière de surveillance et aux consignes sur la gestion du risque. Les travaux à venir seront axés sur l'évaluation de la capacité des institutions financières à mesurer et à évaluer adéquatement les risques financiers liés aux catastrophes et au climat au moyen d'approches robustes fondées sur des données.

1. Aperçu

La nécessité d'évaluer les risques financiers liés au climat devient de plus en plus évidente, à mesure que le réchauffement planétaire a pour effet d'intensifier la fréquence et la gravité des phénomènes météorologiques extrêmes. Ces risques constituent des menaces possibles pour le système financier par divers canaux, comme les pertes de crédit, la dévaluation des actifs, les expositions sur passifs et les perturbations opérationnelles.

Faire progresser l'évaluation des risques climatiques dans le secteur financier du Canada

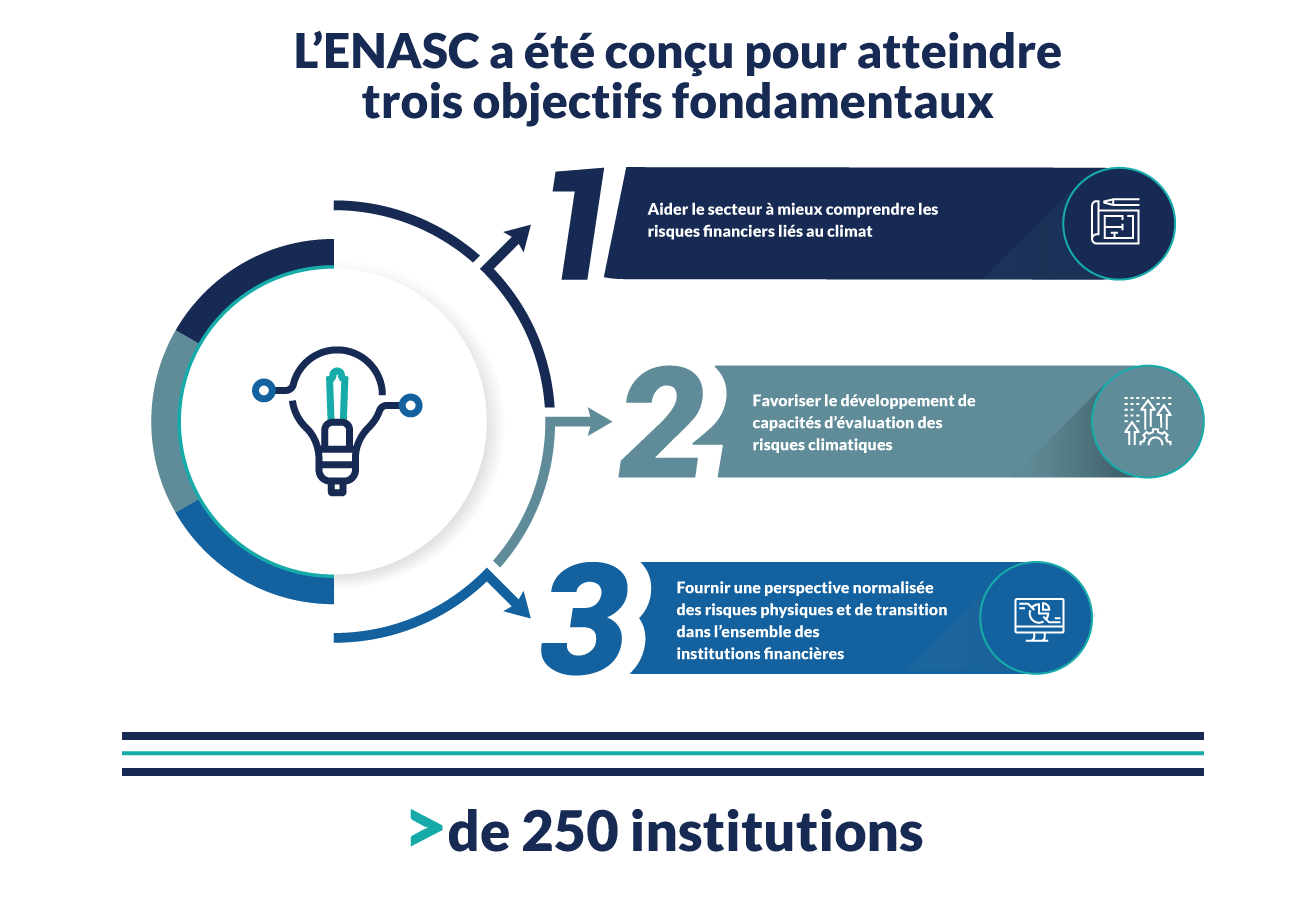

L'ENASC a été conçu pour atteindre trois objectifs fondamentaux :

- Aider le secteur à mieux comprendre les risques financiers liés au climat.

- Favoriser le développement de capacités d'évaluation des risques climatiques.

- Fournir une perspective normalisée des risques physiques et de transition dans l'ensemble des institutions financières.

Objectifs fondamentaux de l'exercice normalisé d'analyse de scénarios climatiques - Version textuelle

L'ENASC a été conçu pour atteindre trois objectifs fondamentaux :

- Aider le secteur à mieux comprendre les risques financiers liés au climat.

- Favoriser le développement de capacités d'évaluation des risques climatiques.

- Fournir une perspective normalisée des risques physiques et de transition dans l'ensemble des institutions financières.

Pour atteindre ces objectifs, le BSIF et l'AMF ont mobilisé plus de 250 institutions sous réglementation fédérale et provinciale du secteur des banques et de l'assurance. Cette vaste participation a permis de jeter les bases d'une gestion plus robuste des risques climatiques dans l'ensemble du système financier. Bien que les grandes institutions aient montré des niveaux variables de maturité dans l'évaluation des risques climatiques, de nombreuses petites institutions avaient au départ des capacités limitées, ce qui met en évidence la nécessité de renforcer les capacités à l'échelle du secteur et de se doter de cadres analytiques communs.

L'un des éléments clés de l'exercice était le besoin urgent d'investissements stratégiques dans l'infrastructure de données liées au climat. Les données géospatiales fiables, comme les cartes des plaines inondables et des feux de forêt, demeurent rares et fragmentées, limitant la capacité des institutions à évaluer les risques physiques au niveau des actifs. Le suivi de la couverture d'assurance de biens est également inadéquat, ce qui crée des angles morts dans l'évaluation du risque de crédit. Qui plus est, l'adaptation demeure sous-utilisée, et peu d'institutions offrent des conseils aux emprunteurs ou aux titulaires de police sur la façon de protéger leurs actifs contre les aléas climatiques.

Pour ce qui est des risques de transition, l'ENASC a introduit un nouveau cadre de classification afin de cartographier les expositions par secteur et par administration en fonction de l'intensité des émissions et de la sensibilité à la transition. Les institutions ont donc pu classer des millions d'expositions commerciales et mieux comprendre l'incidence des scénarios de transition sur différentes parties de leurs portefeuilles. Cependant, l'utilisation limitée des données sur les émissions au niveau des contreparties et des données sur l'énergie au niveau des propriétés a réduit la précision de l'analyse, en particulier dans le secteur de l'immobilier, un secteur responsable de près de 28 % des émissions nationalesNote de bas de page 1.

Enfin, l'ENASC a permis de mettre en évidence les limites des scénarios climatiques normalisés et descendants. Bien qu'ils soient utiles pour la comparaison, ils peuvent obscurcir les vulnérabilités propres au portefeuille. À mesure que les attentes réglementaires évoluent, les institutions doivent renforcer leurs capacités en matière de données et de modélisation afin d'appuyer des analyses ascendantes mieux adaptées et d'intégrer le risque climatique dans les processus décisionnels de base.

Analyse des risques physiques

Dans le cadre du troisième objectif, qui consiste à fournir une perspective normalisée des risques physiques et de transition, l'ENASC comprenait une évaluation ciblée des risques climatiques physiques. Ces risques désignent les possibles pertes financières, économiques et sociétales résultant des conséquences directes des aléas climatiques. Il s'agit à la fois d'événements extrêmes, comme les inondations, les feux de forêt, les tempêtes et les vagues de chaleur, et de changements chroniques, comme l'élévation du niveau de la mer, les augmentations soutenues de la température et les fluctuations à long terme des régimes de précipitations. Ces risques peuvent endommager les infrastructures et les actifs corporels, perturber les chaînes d'approvisionnement et l'activité économique, et nuire à la valeur et au rendement des expositions financières. Ils posent également de graves menaces pour la santé humaine en aggravant les maladies liées à la chaleur, les problèmes respiratoires, l'insécurité alimentaire et hydrique et la propagation des maladies à transmission vectorielle. On prévoit que l'incidence négative et les pertes associées à ces aléas s'intensifieront avec chaque augmentation du réchauffement de la planèteNote de bas de page 2. Comme les inondations et les feux de forêt sont deux des événements physiques extrêmes ayant les plus importantes répercussions financières au Canada, nous avons axé notre analyse sur ces aléas dans le cadre de l'exercice.

Les risques d'inondation et de feu de forêt peuvent avoir une incidence sur presque tous les types d'institutions financières au Canada par l'entremise d'une gamme de canaux de transmission du risque. Les assureurs multirisques sont directement exposés par l'entremise de polices d'assurance. Les ID et les assureurs vie peuvent subir des pertes financières lorsque des immeubles de placement ou des biens immobiliers utilisés comme garantie de prêt hypothécaire qui ne sont pas suffisamment protégés contre les inondations sont endommagés par les inondations. Les ID, les assureurs vie et les assureurs hypothécaires sont tous exposés aux effets financiers indirects des inondations et des feux de forêt, notamment les probabilités accrues de défaut des emprunteurs vulnérables, des évaluations plus faibles des propriétés et des délais plus longs de règlement des prêts hypothécaires en défaut.

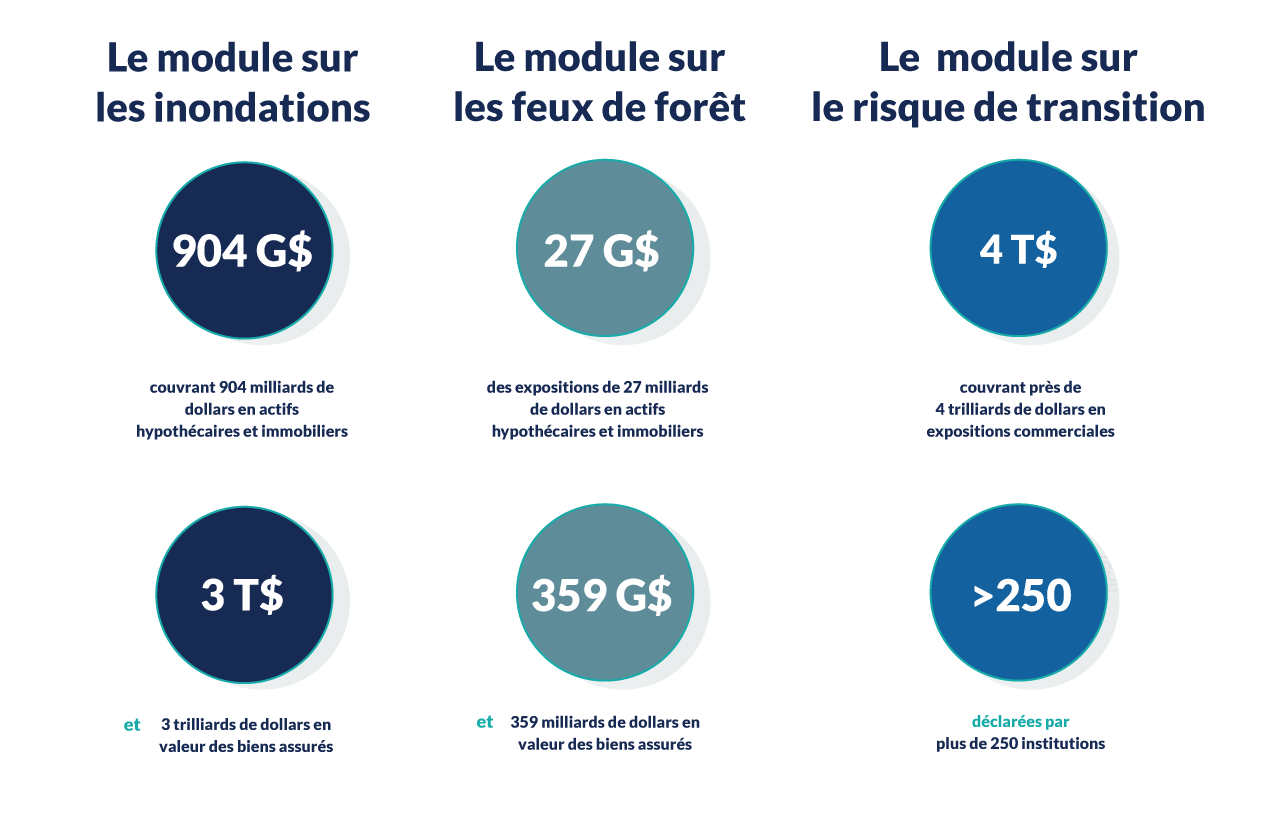

Dans le module sur les inondations, les inondations fluviales et côtières ont été évaluées dans 11 régions urbaines du Canada, couvrant 904 milliards de dollars en actifs hypothécaires et immobiliers et 3000 milliards de dollars en valeur des biens assurés. Le module a permis d'identifier les expositions entrant dans le champ d'application de l'ENASC des zones à risque élevé d'inondation, c'est-à-dire les zones dont la profondeur des inondations dépasse 0,5 mètre au cours d'une période de récurrence d'une fois tous les 100 ans.

D'après les cartes des risques d'inondation projetées pour 2045, on s'attend à ce que les assureurs multirisques et les ID connaissent une augmentation importante de l'exposition aux zones à risque élevé d'inondation. Fait important, l'augmentation prévue de la concentration de ces expositions est semblable dans toutes les institutions, ce qui indique un schéma de vulnérabilité constante, peu importe le type d'institution. De plus, les expositions commerciales devraient demeurer plus concentrées dans les zones à plus fort risque d'inondation, comparativement aux expositions résidentielles. En outre, certaines institutions ont également montré des concentrations importantes de prêts hypothécaires à ratio prêt-valeur (RPV) élevé dans les zones susceptibles d'être inondées, ce qui accroît la vulnérabilité des emprunteurs.

L'évaluation effectuée dans le module sur les feux de forêt porte sur des expositions de 27 milliards de dollars en actifs hypothécaires et immobiliers, et de 359 milliards de dollars en valeur des biens assurés, dans 7 régions géographiques. Nous avons cerné les expositions dans le champ de l'ENASC qui se situent dans les zones à risque élevé de feux de forêt à l'aide d'une mesure de la météo des feux de forêt sous forme d'indice de combustible disponible. Même dans le cadre de scénarios d'augmentation modeste de la température, la fréquence et l'intensité des feux de forêt devraient augmenter, ce qui fait ressortir la possibilité qu'un climat changeant ait une incidence sur les risques financiers.

Analyse du risque de transition

L'autre module de l'ENASC était axé sur l'évaluation des risques de transition, qui fait référence aux tensions auxquelles sont confrontés les acteurs, secteurs ou régions économiques en raison des changements dans les politiques, de la confiance des consommateurs et des entreprises, ou des technologies associées à la transition vers une économie à faibles émissions de carbone.

Pour traduire ce risque en termes économiques, l'ENASC a modélisé 3 scénarios de risque de transition :

- Transition ordonnée

- Transition différée

- Trajectoire vers la carboneutralité

Le présent rapport porte sur le scénario de transition différée, qui reflète le contexte politique actuel.

Ces scénarios ont été appliqués aux actifs des institutions financières, couvrant près de 4 000 milliards de dollars en expositions commerciales déclarées par plus de 150 institutions.

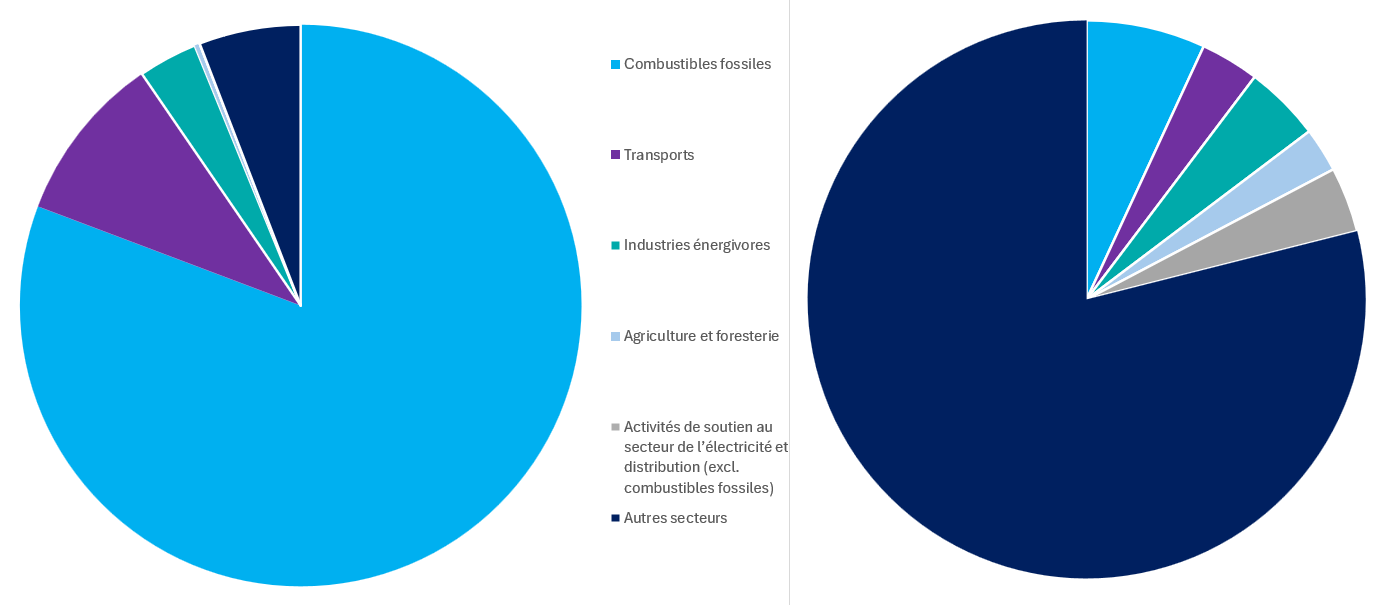

Pour évaluer la vulnérabilité, nous avons défini les secteurs d'activité économique en fonction de leur exposition aux politiques d'atténuation des changements climatiques et déterminé les secteurs vulnérables au risque de transition (SVRT), c'est-à-dire les secteurs susceptibles d'être touchés négativement par les risques liés à la décarbonisation, comme l'augmentation des coûts d'exploitation, la baisse de la demande et le délaissement d'actifs.

Selon le scénario de transition différée, on prévoit que les pertes de crédit attendues pour la durée de vie dans tous les secteurs augmenteront de 73 % à long terme. Il convient de noter que 96 % de cette augmentation provient des expositions aux SVRT, et que 83 % sont concentrées dans l'exposition aux combustibles fossiles, qui ne représentent que 7 % du portefeuille total dans le champ d'application de l'ENASC.

Le scénario de transition différée - Version textuelle

- Le module sur les inondations

- couvrant 904 milliards de dollars en actifs hypothécaires et immobiliers

- et 3 trilliards de dollars en valeur des biens assurés

- couvrant 904 milliards de dollars en actifs hypothécaires et immobiliers

- Le module sur les feux de forêt

- des expositions de 27 milliards de dollars en actifs hypothécaires et immobiliers

- et 359 milliards de dollars en valeur des biens assurés

- des expositions de 27 milliards de dollars en actifs hypothécaires et immobiliers

- Le module sur le risque de transition

- couvrant près de 4 trilliards de dollars en expositions commerciales

- déclarées par plus de 250 institutions

- couvrant près de 4 trilliards de dollars en expositions commerciales

Conclusion et répercussions sur la surveillance

Les résultats de l'ENASC démontrent que, bien que les risques financiers liés au climat ne constituent pas une menace immédiate à la stabilité financière, sous réserve des limites de la méthodologie proposée, il existe des vulnérabilités importantes. Cela est particulièrement évident dans les secteurs sensibles à la transition ou pour les régions géographiques exposées à des risques physiques.

Il est important de noter que les exercices fondés sur des scénarios climatiques ne tiennent pas compte des effets complexes, non linéaires et en cascade à l'échelle du système financier. L'exercice ne prenait pas en compte toutes les répercussions de deuxième et troisième ordres, comme les retombées macroéconomiques, les perturbations de la chaîne d'approvisionnement ou les risques systémiques.

L'exercice a également révélé d'importantes lacunes au niveau des données et souligné la nécessité que les considérations liées aux risques climatiques soient mieux prises en compte dans la souscription, la planification stratégique et la gestion du risque d'entreprise.

Une approche rigoureuse de l'évaluation et de la gestion des risques financiers liés au climat est essentielle au maintien de la confiance dans le système financier canadien. Elle contribue à préserver la stabilité financière globale et à faire en sorte que les institutions demeurent résilientes face à un contexte climatique en évolution.

À cette fin, le BSIF et l'AMF intégreront ces constatations dans les évaluations de surveillance en cours portant sur les processus de gestion du risque. Les travaux à venir seront axés sur l'évaluation de la capacité des institutions financières à mesurer, à gérer et à évaluer adéquatement les risques financiers liés aux catastrophes et au climat au moyen d'approches robustes axées sur les données.

Comme l'indiquent la ligne directrice B-15 du BSIF, Gestion des risques climatiques, et la Ligne directrice sur la gestion des risques liés aux changements climatiques de l'AMF, nous nous attendons à ce que les institutions cartographient les aléas physiques de leur portefeuille, quantifient les répercussions financières possibles et démontrent comment ces risques sont intégrés à la planification des fonds propres, à la gestion des liquidités et à la couverture d'assurance. Dans le cadre de nos travaux de surveillance en cours, nous intégrerons les risques physiques dans nos examens réguliers des modèles de fonds propres des institutions.

Le BSIF et l'AMF évalueront si les institutions effectuent des simulations de crise et des analyses de scénarios crédibles à l'aide de données géospatiales, de modèles d'aléas et d'estimations des pertes. Nous nous attendons également à ce que les institutions surveillent les tendances émergentes en matière de climat et de catastrophes, gèrent les risques en évolution et maintiennent des réserves de fonds propres adéquates pour les expositions au risque physique.

2. Accroître la sensibilisation et les capacités à l'égard des risques climatiques à l'échelle du secteur

L'un des principaux objectifs de l'ENASC était d'accroître la sensibilisation aux risques climatiques et les capacités analytiques dans l'ensemble du secteur financier canadien. Avant l'exercice, la plupart des institutions avaient une expérience limitée de l'analyse des scénarios climatiques, des outils géospatiaux et des données climatiques pertinentes. En mobilisant plus de 250 institutions financières, l'ENASC a aidé à mettre en place l'expertise fondamentale et a révélé des lacunes critiques dans l'infrastructure de données, les méthodes analytiques et l'état de préparation des institutions.

La présente section met en lumière les principales observations découlant de l'exercice, y compris l'importance de l'investissement stratégique dans les données climatiques, le rôle prépondérant du géocodage et de l'analyse géospatiale, et la nécessité d'améliorer le suivi de l'assurance des biens et des mesures d'adaptation. Elle se penche également sur la façon dont les institutions ont abordé la classification du risque de transition, les limites de l'analyse sectorielle et descendante, et la nécessité croissante de disposer de données granulaires au niveau de la propriété, en particulier dans les portefeuilles immobiliers.

Réaliser l'ENASC pour renforcer l'expertise et la capacité

Avant l'ENASC, seulement 41 % des ID, 31 % des assureurs vie et 49 % des assureurs multirisques ont déclaré avoir une expérience antérieure de l'analyse de scénarios climatiques axés sur les risques physiques. Pour l'analyse de scénarios axés sur les risques de transition, l'expérience antérieure était de 22 %, 51 % et 28 % respectivement.

Les organismes internationaux de normalisation insistent de plus en plus sur la nécessité pour les institutions financières de renforcer leur capacité à cerner, à évaluer et à gérer les risques financiers liés au climat. La mesure des risques physiques et de transition est essentielle à une saine gestion du risque et à la résilience financière. Le Réseau pour le verdissement du système financier (ou NGFS, de l'anglais Network for Greening the Financial System) favorise les mesures prospectives et l'analyse géospatiale des aléas physiques. Le Comité de Bâle sur le contrôle bancaire (CBCB) appelle à l'amélioration des données et des approches de mesure pour intégrer les risques climatiques dans les cadres prudentiels. L'Association internationale des contrôleurs d'assurance (AICA) souligne l'importance de rendre compte les risques des deux côtés du bilan des assureurs, soit des pertes météorologiques extrêmes à la dévaluation des actifs.

Cependant, un questionnaire d'autoévaluation élaboré par le BSIF il y a 3 ans a révélé que la plupart des institutions financières canadiennes n'étaient pas prêtes à répondre à ces attentes. Bon nombre d'entre elles n'avaient aucun plan en place pour gérer les risques financiers liés au climat, ou avaient des plans sans toutefois en avoir commencé la mise en œuvre.

En réponse à cette lacune, l'un des principaux objectifs de l'ENASC était d'accroître la sensibilisation et de renforcer la capacité institutionnelle afin d'évaluer les risques financiers liés au climat. L'ENASC a mobilisé un large éventail d'institutions financières de diverses tailles et modèles d'affaires. Le BSIF et l'AMF ont reçu plus de 150 réponses, représentant plus de 250 institutions.

Grâce à cet exercice et à cette collaboration, l'ENASC a joué un rôle essentiel dans l'avancement de la compréhension institutionnelle des risques climatiques, particulièrement en faisant la promotion de l'analyse de scénarios comme outil fondamental pour évaluer les risques physiques et de transition.

Renforcer la résilience face aux risques climatiques grâce à des investissements stratégiques dans les données

Seulement 26 % des ID, 25 % des assureurs vie et 12 % des assureurs multirisques estiment disposer de données et d'informations appropriées pour l'analyse de scénarios climatiques.

L'accès à des données fiables sur les risques physiques demeure difficile, ce qui limite la capacité des institutions financières à évaluer l'exposition au climat au niveau des actifs et des contreparties. Le documentdu NGFS intitulé Final report on bridging data gapNote de bas de page 3 et l'étude conjointe de la Banque du Canada et du BSIF sur le risque d'inondationNote de bas de page 4 mettent en évidence le manque de données uniformes et normalisées (en particulier en ce qui concerne les inondations et les feux de forêt) à la résolution géographique granulaire nécessaire à une évaluation significative des risques.

Pour relever ces défis, les institutions financières doivent faire des investissements stratégiques dans les données liées au climat et dans l'infrastructure de données. Il leur faut notamment renforcer la capacité interne de saisir, d'organiser et d'analyser des données haute résolution sur les risques physiques et de transition. L'investissement dans des ensembles de données géospatiales, comme des cartes normalisées des aléas, permet aux institutions d'évaluer les risques climatiques avec une plus grande précision et de cerner les vulnérabilités dans l'ensemble de leurs portefeuilles.

De solides capacités en matière de données sont également essentielles pour l'analyse de scénarios prospectifs. Les institutions doivent simuler un éventail de trajectoires climatiques vraisemblables, y compris des trajectoires d'émissions et réponses stratégiques variables, afin de comprendre les possibles répercussions financières. Sans données adéquates, la modélisation de scénarios devient spéculative et incomplète, ce qui affaiblit la capacité de tester la résilience du portefeuille.

L'investissement dans les données climatiques est non seulement une nécessité technique, mais aussi un impératif de gestion du risque. Il favorise une meilleure prise de décisions, améliore les informations fournies et permet aux institutions de s'arrimer aux attentes réglementaires en évolution. Le renforcement des capacités, notamment par la formation du personnel et le perfectionnement de l'expertise en matière d'analytique climatique, est tout aussi essentiel.

Enfin, la collaboration entre le secteur public et le secteur privé est indispensable. En travaillant avec les décideurs, les fournisseurs de données et les organismes de normalisation, les institutions financières peuvent contribuer à façonner un écosystème de données plus cohérent, un écosystème qui favorise des méthodologies uniformes et améliore la comparabilité entre les institutions.

Pour réaliser les divers modules de l'ENASC, les participants devaient recueillir et étiqueter les données de leur portefeuille. Plus précisément, l'exécution du module de l'ENASC sur le risque physique dépendait des expositions de géolocalisation, tandis que le module sur le risque de transition exigeait des classifications sectorielles et régionales. Grâce à ce processus de collecte et d'étiquetage des données, les participants ont acquis une meilleure compréhension des expositions au risque climatique au sein de leur portefeuille dans le champ de l'ENASC.

Au-delà des perspectives individuelles acquises, cet investissement dans les données a également favorisé la collaboration entre les organismes gouvernementaux et le secteur privé. L'ENASC a joué un rôle clé dans la facilitation de cette collaboration, contribuant à façonner un exercice complet et pertinent et à recueillir des données qui éclaireront les futures stratégies de surveillance.

Le géocodage comme outil fondamental pour l'analyse des risques climatiques

Avant l'ENASC, seulement 28 % des ID, 20 % des assureurs vie et 73 % des assureurs multirisques ont déclaré avoir de l'expérience en géocodage.

En convertissant les adresses des propriétés en coordonnées géographiques précises, le géocodage permet aux institutions financières d'évaluer l'exposition aux aléas physiques localisés, comme les inondations et les feux de forêt, avec beaucoup plus de précision que ne le permettent les données générales de localisation. Cette précision spatiale est essentielle pour superposer les cartes des aléas et déterminer les concentrations de risque qui sont souvent invisibles dans les ensembles de données agrégées ou régionales.

Malgré son importance, le géocodage demeure sous-utilisé. Cette adoption limitée diminue la capacité des institutions à évaluer les risques liés au climat au niveau des actifs et des contreparties, et à intégrer ces risques dans la planification des fonds propres, la tarification et les décisions de souscription. De plus, les évaluations prospectives des risques climatiques reposent de plus en plus sur l'intégration géospatiale des projections des aléas, souvent au moyen de systèmes d'information géographique (SIG) et d'outils de données spécialisés.

Malgré ces défis, toutes les institutions qui ont participé à l'ENASC ont réussi à géocoder 12,8 millions de propriétés, jetant ainsi les bases d'une analyse plus précise des risques physiques. Le renforcement de cette capacité est essentiel à l'intégration des risques climatiques aux principaux cadres de gestion du risque et à la conformité aux attentes réglementaires en évolution.

Tirer parti des données géospatiales pour évaluer les risques climatiques

Avant l'ENASC, seulement 15 % des ID, 23 % des assureurs vie et 56 % des assureurs multirisques ont déclaré avoir déjà utilisé des cartes des risques d'inondation et de feu de forêt.

La cartographie géospatiale joue un rôle essentiel dans l'analyse des risques climatiques. Il s'agit du processus d'intégration des technologies des SIG, des données spatiales et des modèles d'aléas climatiques pour cibler, visualiser et évaluer l'exposition et la vulnérabilité des biens, des populations ou des écosystèmes aux menaces liées au climat.

Toutefois, son utilisation demeure limitée dans le secteur financier. L'un des principaux obstacles à une adoption à grande échelle réside dans la disponibilité limitée de données de grande qualité et accessibles au public sur les risques liés au climat. Au Canada, le gouvernement et les sources universitaires ne sont actuellement pas en mesure d'appuyer des évaluations exhaustives des risques financiers. Par exemple, en l'absence de cartes des plaines inondables accessibles au public, il est difficile de déterminer si les maisons ou les infrastructures sont à risque d'inondation, ce qui constitue une lacune importante dans le paysage national des données géospatiales. En l'absence de données publiques normalisées, les institutions doivent se fier à des fournisseurs de données climatiques ou à des sources provinciales et municipales fragmentées.

Ce manque de données touche particulièrement les petites institutions et les régions sujettes à des inondations fréquentes ou graves, où l'incapacité à évaluer la vulnérabilité des actifs pourrait se traduire par une sous-estimation des pertes hypothécaires et un risque mal évalué.

Dans le cadre de l'ENASC, on a demandé aux participants de travailler avec des cartes des aléas, souvent pour la toute première fois. Cette expérience directe avec les données sur les aléas a non seulement permis d'approfondir leur compréhension des risques climatiques physiques, mais a également constitué un progrès important dans le renforcement des capacités institutionnelles. Il est encourageant de constater que le paysage des données s'améliore. Depuis la mise au point de la méthode de l'ENASC, Ressources naturelles Canada (RNCan) a commencé à publier des données granulaires sur les feux de forêt qui complètent les ensembles de données d'Environnement et Changement climatique Canada (ECCC) utilisés dans l'exercice. Les institutions sont maintenant en meilleure position pour intégrer des données climatiques améliorées à mesure qu'elles deviennent disponibles.

L'importance de l'assurance de biens

Seulement 12 % des ID ont déclaré avoir demandé ou recueilli des renseignements sur la couverture d'assurance contre les inondations pour les propriétés utilisées comme garantie pour des prêts ou des investissements.

L'assurance de biens joue un rôle essentiel dans la gestion de l'exposition financière aux risques climatiques physiques, mais elle est dans un angle mort pour de nombreuses institutions. Cette perception limitée de la pertinence de la couverture d'assurance des emprunteurs représente une lacune importante de l'évaluation de l'exposition financière aux risques climatiques physiques. Pour les prêteurs, les propriétés non assurées ou sous-assurées dans les zones à risque élevé d'inondation ou de feux de forêt représentent une menace directe à la valeur des garanties, ce qui augmente la probabilité de pertes de crédit en cas de catastrophe. Comme l'a souligné le Comité de Bâle sur le contrôle bancaireNote de bas de page 5, les institutions financières doivent mettre en correspondance les expositions à un niveau granulaire, y compris le statut de l'assurance, l'emplacement géographique et la vulnérabilité aux aléas, afin de comprendre l'exposition au risque physique et la détérioration possible du crédit.

L'un des principaux défis structurels repose sur l'inadéquation entre la couverture d'assurance à court terme et les expositions financières à long terme. L'assurance de biens est habituellement renouvelée chaque année et peut faire l'objet d'une réévaluation tarifaire, d'exclusions ou de retraits, selon les conditions du marché ou les aléas présents. En revanche, les expositions sur prêts et prêts hypothécaires peuvent s'étendre sur de nombreuses années. Ce décalage crée un risque matériel potentiel : une propriété pourrait être entièrement assurée au moment du montage, mais la couverture peut prendre fin, devenir inabordable ou être retirée pendant la durée du prêt, ce qui expose les prêteurs à des pertes qu'ils ne surveillent pas ou n'atténuent pas.

L'assurabilité elle-même devient de plus en plus un indicateur de substitution du risque physique. Les propriétés jugées non assurables en raison d'aléas répétés ou graves peuvent subir une baisse de leur valeur marchande, une réduction de la liquidité et, au fil du temps, devenir inadmissibles au financement hypothécaire. Cette situation peut entraîner des répercussions systémiques en cas de concentration dans des régions vulnérables ou des répercussions sur le bilan d'une institution. Comme l'ont souligné les organismes internationaux de normalisation du secteur financier, la compréhension de cette dynamique est cruciale, tant pour la gestion du risque de crédit et de souscription que pour le maintien de la stabilité financièreNote de bas de page 6.

L'ENASC a réussi à attirer l'attention sur cette lacune sur le plan des renseignements et sur la faiblesse potentielle des processus de gestion du risque interne.

L'importance de l'adaptation

Seulement 9 % des ID, 5 % des assureurs vie et 36 % des assureurs multirisques ont déclaré avoir échangé des renseignements avec des emprunteurs hypothécaires ou des titulaires de polices d'assurance de biens sur la façon de protéger leurs propriétés contre les inondations ou les feux de forêt. La majorité des répondants ont indiqué qu'ils n'avaient actuellement aucun plan visant à communiquer ces renseignements.

Le principal coût lié aux changements climatiques que subissent les Canadiens est l'inondation des sous-sols résidentiels, les pertes assurées étant environ 3 fois plus élevées aujourd'hui qu'il y a 10 ansNote de bas de page 7. Déjà, 10 % des logements (1,5 million de ménages) ne sont plus admissibles à l'assurance contre les inondations. Dans le rapport de l'Intact Centre on Climate Adaptation, intitulé Treading Water : Impact of Catastrophic Flooding on Canada's Housing Market, on constate qu'au cours de la dernière décennie, les habitations dans les collectivités touchées par les inondations se sont vendues 8 % moins chères et les inscriptions ont chuté de 44 %.

Par ailleurs, les feux de forêt, deuxième facteur ayant l'incidence la plus coûteuse sur le logement au Canada, ont connu une saison record en 2023 : un territoire correspondant à 3 fois celui de la Nouvelle-Écosse (18,5 millions d'hectares) s'est envolé en fumée. Il s'agit de plus du double du record précédent établi en 1995, ce qui représente 8 fois la superficie annuelle moyenne brûlée au cours des 25 dernières années. Ces feux de forêt ont forcé 200 000 Canadiens à quitter leur foyer et déclenché des appels aux investissements à grande échelle dans des mesures de préventionNote de bas de page 8.

L'adaptation est un élément essentiel de l'évaluation et de la gestion des risques climatiques physiques. En mettant en œuvre des mesures visant à réduire la vulnérabilité, comme la protection des bâtiments contre les inondations ou la création d'un espace défendable contre les feux de forêt, les propriétaires peuvent réduire considérablement le risque de dommages et de pertes financières. Malgré l'importance d'une telle information, la plupart des institutions ont indiqué dans le cadre de l'ENASC qu'elles n'avaient pas l'intention de transmettre aux propriétaires fonciers de l'information sur la façon de protéger leurs biens contre les inondations ou les feux de forêt.

Ce manque de mobilisation représente une occasion manquée. Les institutions financières, en particulier les prêteurs et les assureurs, sont bien placées pour favoriser l'adaptation au niveau des ménages, même si ce rôle n'est pas pleinement assumé. Selon le rapport intitulé Canadian Voices on Flood Risk (2020), seulement 25 % des Canadiens interrogés se rappellent avoir reçu de l'information sur les risques d'inondation de la part de leur représentant d'assurance, ce qui souligne une importante lacune en matière de communication.

Les institutions financières ont un rôle essentiel à jouer pour faire progresser l'adaptation. En sensibilisant la population, en transmettant des conseils pratiques et en appuyant des mesures proactives, elles peuvent contribuer à réduire les pertes futures et à renforcer la résilience des ménages et des portefeuilles financiers.

Les emprunteurs sont particulièrement vulnérables lorsque l'adaptation fait défaut. Si leur propriété est endommagée et qu'elle n'est pas préparée, ils seront soumis à un stress financier accru, à un risque de défaut plus élevé et à une réduction de la valeur des actifs. Encourager l'adaptation au niveau de la propriété peut atténuer ces risques et améliorer la qualité du crédit à long terme.

Sensibilité sectorielle du risque de transition

Avant l'ENASC, 62 % des ID, 47 % des assureurs vie et 45 % des assureurs multirisques avaient déclaré avoir déjà utilisé une cartographie des secteurs liés au climat et des administrations adaptée à l'analyse des scénarios de transition.

La quantification du risque de transition exige des capacités qui vont au-delà de la classification traditionnelle des expositions. Plus précisément, il s'agit de mettre en correspondance les expositions en fonction de la façon dont les différents secteurs et administrations sont censés réagir à un scénario de transition. Contrairement aux classifications conventionnelles, la mise en correspondance sectorielle et régionale adaptée au climat reflète l'intensité des émissions de gaz à effet de serre (GES) et la sensibilité à la transition, des facteurs qui ne sont pas nécessairement harmonisés avec les taxonomies économiques ou réglementaires standard.

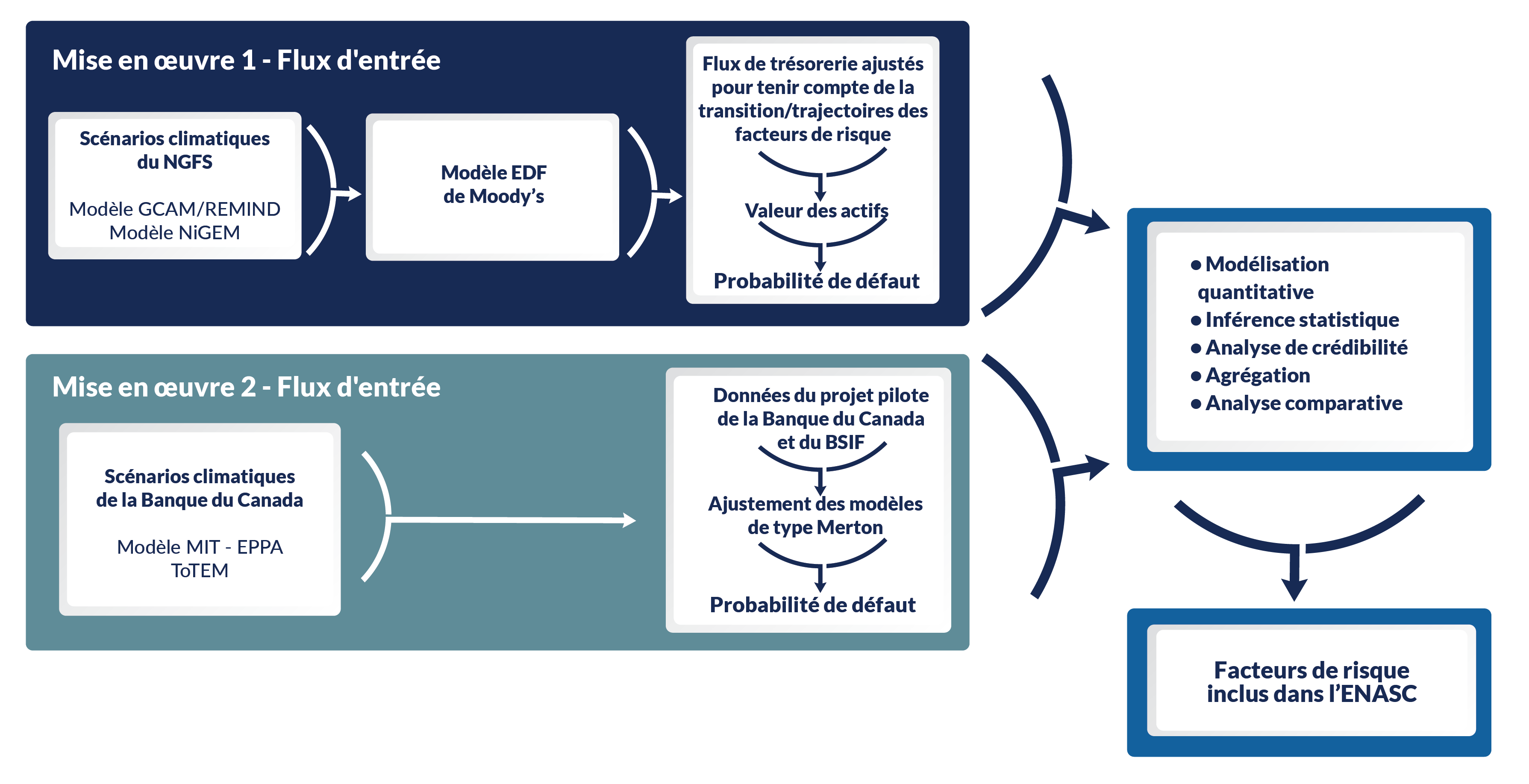

À cette fin, l'ENASC a conçu un cadre de classification complet devant servir dans le cadre de l'exercice et pour les applications futures. Ce cadre a été adapté pour l'analyse du climat, et reconnait que les expositions au sein des secteurs ou des administrations peuvent différer considérablement dans l'incidence qu'elles ont sur le climat. La granularité et les caractéristiques de conception de ces mises en correspondance ont joué un rôle déterminant dans l'atteinte des objectifs de l'ENASC – une fois la correspondance réalisée, les ajustements de transition connexes peuvent être appliqués pour évaluer les répercussions des scénarios sous-jacentsNote de bas de page 9.

En travaillant sur les modules sur le risque de transition, les institutions financières ont déclaré avoir classifié 2,5 millions d'expositions commerciales. La mise en œuvre de ces classifications a non seulement permis aux participants de se familiariser avec le type de mise en correspondance nécessaire à l'analyse des scénarios de transition, mais a également jeté les bases en vue de futures améliorations. Les institutions peuvent affiner ces correspondances pour mieux refléter les caractéristiques de leurs propres portefeuilles dans les analyses subséquentes.

Au-delà de l'analyse sectorielle

Seulement 12 % des ID, 29 % des assureurs vie et 27 % des assureurs multirisques ont déclaré utiliser les données sur les émissions des contreparties pour quantifier le risque de transition.

Un domaine d'amélioration de l'analyse du risque de transition est celui de la capacité à effectuer une analyse de sensibilité de la transition au niveau de la contrepartie, plutôt qu'une analyse au niveau du secteur d'activité et de l'administration. Bien que la mise en correspondance fondée sur la combinaison du secteur et des administrations offre une approximation utile du risque de transition, elle n'a pas la précision nécessaire pour saisir les vulnérabilités propres à l'entreprise. Les données au niveau des contreparties, comme les émissions de GES directes et financées, la consommation d'énergie et les plans de transition, peuvent considérablement améliorer la distinction des risques et l'analyse de scénarios.

Toutefois, un obstacle majeur demeure : le manque de données fiables et normalisées sur le climat. Cette lacune continue de nuire à la capacité du secteur financier à quantifier efficacement les risques de transition. Pour y remédier, le BSIF et l'AMF encouragent les institutions à renforcer leurs pratiques de collecte de données et à intégrer les considérations climatiques dans leurs principaux systèmes de gestion du risque.

Mentionnons l'étape clé qu'est la mise en œuvre du relevé sur le risque climatiqueNote de bas de page 10, qui deviendra une attente réglementaire pour toutes les institutions à compter de l'an prochain. Ce relevé exige que les institutions commencent à mesurer et à déclarer les émissions au niveau des contreparties, jetant les bases d'évaluations du risque de transition plus détaillées et plus précises dans les années à venir.

Les données au niveau de la propriété sont essentielles pour évaluer les risques de transition dans les portefeuilles immobiliers, mais leur utilisation reste limitée

Seulement 3 % des institutions participantes ont déclaré utiliser des données sur les sources de chauffage et d'électricité au niveau des propriétés dans le cadre de l'évaluation, la plupart d'entre elles s'appuyant sur des données substitutives de Statistique Canada, de la Régie de l'énergie du Canada et de Ressources naturelles Canada.

Le secteur immobilier est fortement exposé aux risques de transition en raison de son profil d'émissions important. Les bâtiments représentent environ 18 % des émissions nationales de GES du Canada, soit 13 % de sources directes comme le chauffage et 5 % de la consommation d'électricité. Lorsqu'on inclut les émissions de carbone intrinsèque des matériaux et procédés de construction, la contribution du secteur s'élève à 28 %. Les propriétés alimentées ou chauffées par des combustibles fossiles, comme le gaz naturel ou le pétrole, peuvent connaître une baisse de leur valeur marchande, car les acheteurs et les locataires préfèrent de plus en plus les bâtiments écoénergétiques à faibles émissions. Ces propriétés pourraient également devenir plus coûteuses à exploiter et à entretenir à mesure que la tarification du carbone, les mises à niveau du code du bâtiment et les règlements sur les émissions entreront en vigueur, ce qui pourrait entraîner des pressions financières pour les propriétaires et une augmentation du risque de crédit pour les prêteurs.

Le module sur la transition immobilière de l'ENASC visait à évaluer comment ces risques pouvaient se transmettre par l'entremise des portefeuilles financiers et si les institutions étaient équipées pour les évaluer à l'aide de données granulaires au niveau de la propriété. Bien que les scénarios normalisés aient fourni une uniformité et une comparabilité entre les institutions, ils ont également révélé les limites des approches descendantes pour saisir les vulnérabilités propres au portefeuille. Malgré la vulnérabilité du secteur, la plupart des institutions participantes ont déclaré se fier à des données de substitutions tirées de sources comme Statistique Canada, la Régie de l'énergie du Canada et Ressources naturelles Canada. Seule une petite fraction a utilisé des données sur les sources de chauffage et d'électricité au niveau des propriétés, ce qui met en évidence une lacune importante dans la capacité d'évaluer avec précision les risques de transition dans les portefeuilles immobiliers. L'exercice a permis de sensibiliser les parties concernées à la nécessité d'obtenir des données plus détaillées et a jeté les bases d'améliorations futures de l'analyse des risques climatiques.

Au-delà de l'analyse climatique descendante

Les scénarios climatiques normalisés offrent une uniformité et une comparabilité entre les institutions, ce qui aide à harmoniser les méthodes et à établir une base de référence commune pour l'évaluation des risques climatiques. Toutefois, ces scénarios reposent sur des hypothèses et des paramètres uniformes, qui peuvent obscurcir les caractéristiques uniques des portefeuilles individuels et limiter la capacité à identifier les risques idiosyncrasiques. Les institutions financières sont soumises à diverses expositions aux risques physiques et de transition, et une approche universelle pourrait nuire à l'innovation, à la précision et à la réactivité.

Les deux ont considérablement progressé grâce à l'ENASC. L'analyse descendante, qui aide les organismes de réglementation à évaluer les risques et à comparer les institutions financières avec leurs pairs, sera présentée dans la prochaine section sur les résultats quantitatifs des risques physiques et de transition.

Comme il a été mentionné précédemment, l'ENASC a permis d'améliorer considérablement la sensibilisation aux risques climatiques et les capacités analytiques dans l'ensemble du secteur financier canadien. Il a révélé des lacunes critiques dans l'infrastructure de données, les capacités géospatiales et l'état de préparation des institutions, en particulier chez les petites institutions. Les principaux facteurs habilitants d'une analyse efficace des risques climatiques, comme le géocodage, la cartographie des aléas et les données au niveau des propriétés, demeurent sous-utilisés. De même, l'assurance de biens et les stratégies d'adaptation ne sont pas encore pleinement intégrées aux pratiques de gestion des risques. Du côté du risque de transition, l'ENASC a introduit un cadre de classification normalisé et souligné la nécessité de disposer de données sur les émissions au niveau des contreparties pour améliorer la précision analytique.

Les attentes réglementaires évoluent en conséquence. Les cadres de gestion des risques climatiques établis par le BSIF et l'AMF insistent sur la nécessité pour les institutions de faire preuve d'une diligence raisonnable en matière de climat qui soit adaptée à leurs expositions importantes. Il faut donc aller au-delà de l'analyse descendante pour élaborer des données, des modèles et des évaluations du risque propres aux institutions. Pour répondre à ces attentes, les institutions doivent renforcer leurs capacités en matière de données climatiques et de modélisation, en s'appuyant sur l'expérience acquise dans le cadre de l'ENASC. L'amélioration de l'analyse ascendante permettra aux institutions de mieux saisir les vulnérabilités propres au portefeuille et d'intégrer les risques climatiques dans les processus décisionnels de base.

3. Résultats quantitatifs des risques physiques et de transition

Le troisième objectif de l'ENASC était de fournir une perspective normalisée et comparable des risques physiques et de transition à l'échelle des institutions financières. À l'appui de cet objectif, l'exercice a permis de recueillir auprès des institutions participantes des résultats quantitatifs calculés à l'aide d'une méthodologie normalisée, ce qui a donné lieu à des évaluations uniformes des expositions et vulnérabilités liées au climat.

Cette section présente les principales observations tirées des évaluations faites dans le cadre de l'ENASC. Elle met l'accent sur les expositions au risque physique, sur les expositions résidentielles et commerciales, ainsi que sur les répercussions financières modélisées des scénarios de transition sur les portefeuilles commerciaux. Elle décrit aussi brièvement les sources de données et les méthodologies utilisées dans l'analyse. Bien qu'ils ne soient pas exhaustifs, les résultats présentés ici illustrent la façon dont les approches normalisées peuvent révéler des tendances sectorielles et éclairer les futures pratiques de gestion des risques climatiques.

Risques physiques

Les modules sur les risques physiques de l'exercice évaluaient l'exposition des institutions financières aux risques d'inondation – tant fluviale que côtière – et de feu de forêt. Les inondations et les feux de forêt peuvent avoir des répercussions sur presque tous les types d'institutions financières au Canada par une gamme de canaux de transmission des risques. Dans les deux cas, les assureurs multirisques sont directement exposés par l'entremise de polices d'assurance de biens. Les ID, les assureurs vie et les assureurs hypothécaires peuvent également subir des pertes financières lorsque des propriétés utilisées comme garantie de prêt hypothécaire sont endommagées ou détruites.

En ce qui concerne le risque d'inondation, les canaux de transmission sont amplifiés par la présence d'une importante « lacune en matière d'assurance contre les inondations ». Au Canada, la protection contre les inondations est offerte en option, avec un taux de souscription de seulement 40 %Note de bas de page 11. De nombreuses propriétés ne sont donc pas assurées à cet égard. Lorsque des propriétés endommagées par des inondations ne sont pas suffisamment assurées et sont saisies, ce sont les prêteurs qui, en fin de compte, sont responsables des coûts de réparation. Le gouvernement du Canada collabore avec le secteur de l'assurance multirisques pour remédier à cette lacuneNote de bas de page 12. Les assureurs hypothécaires ne sont généralement pas exposés aux dommages directs causés par les inondations, car les contrats-cadres ne couvrent habituellement pas les coûts de réparation à la suite de catastrophes naturelles, comme les inondations par ruissellementNote de bas de page 13. Toutefois, ils demeurent vulnérables aux effets indirects comme l'augmentation des probabilités de défaut, la baisse de la valeur des propriétés et les délais de règlement plus longs – des risques qui ont également une incidence sur les ID et les assureurs vie pour les prêts hypothécaires non assurés.

En revanche, le risque de feu de forêt ne présente pas à l'heure actuelle de lacunes dans la couverture d'assurance au Canada, car l'assurance de biens couvre habituellement les dommages directs causés par cet aléa. Néanmoins, les institutions financières demeurent exposées aux effets indirects semblables à ceux observés dans le cas du risque d'inondation : les emprunteurs vulnérables peuvent être en défaut de paiement, la valeur des propriétés peut diminuer et les délais de règlement peuvent s'allonger.

Ces risques sont particulièrement pertinents dans les régions rurales où les possibilités de feu de forêt sont plus grandes. Le module de l'exercice sur les feux de forêt était axé sur les grandes régions rurales de tri d'acheminement (RTA) qui combinent des conditions météorologiques très propices aux feux de forêt et les conditions physiques nécessaires à l'allumage du feu, comme la présence de végétation combustible et d'autres sources d'alimentation. Il permettait ainsi de veiller à ce que l'analyse tienne compte des zones présentant un véritable risque de feu de forêt plutôt que de faux positifs de régions urbaines ou agricoles.

Pour évaluer l'importance des risques d'inondation et de feu de forêt pour les institutions financières, la portée des actifs couverts comprenait les biens immobiliers résidentiels et commerciaux. Plus précisément, il s'agissait d'hypothèques, de polices d'assurance de biens (tant personnels que commerciaux), de biens appartenant aux institutions et d'autres prêts garantis par des actifs corporels immobiliers. Pour les actifs couverts, nous avons recueilli les distributions des caractéristiques du portefeuille selon plusieurs dimensions, comme la région, le ratio prêt-valeur et le type de propriété. Nous avons également recueilli des données sur la profondeur des inondations dans le cas des évaluations du risque d'inondation, tandis que les indices de feux de forêt ont été utilisés pour évaluer l'exposition aux aléas des feux de forêt. Ces mesures nous ont permis de classer les expositions en régions à risque élevé et faible pour les deux types d'aléas physiques, ce qui nous a permis d'effectuer une analyse plus détaillée et plus significative des vulnérabilités liées au climat.

Les dommages financiers ou les répercussions sur les institutions n'ont pas été estimés dans le cadre des évaluations, en raison du manque de liens fiables et publiquement accessibles entre les aléas et les dommages au Canada. Toutefois, l'exercice a produit un riche ensemble de données, y compris des données sur la profondeur des inondations et un indice des feux de forêt, ce qui nous a permis d'établir une base pour suivre l'évolution de l'exposition aux risques physiques au fil du temps.

Scénarios de risque physique

Les scénarios de risques climatiques physiques sont souvent structurés à l'aide de trajectoires représentatives de concentration (ou RCP, de l'anglais Representative Concentration Pathways), un ensemble de trajectoires normalisées élaborées par le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) pour décrire les potentielles émissions de GES futures. Ils sont utilisés dans la modélisation climatique pour explorer comment différents niveaux d'émissions peuvent affecter les températures mondiales et les aléas physiques, comme les inondations et les feux de forêt, au fil du temps.

Trois scénarios précis de RCP sont couramment utilisés dans l'analyse des risques climatiques physiques, chacun reflétant des niveaux différents de réchauffement de la planète et les degrés de réduction des émissions nécessaires pour y parvenir :

- RCP 2.6 : augmentation de la température de 0,9 à 2,3 ℃ d'ici 2090, ce qui nécessite les réductions d'émissions les plus importantes pour rester sur la bonne voie

- RCP 4.5 : augmentation de la température de 1,7 ℃ à 3,2 ℃ d'ici 2090, ce qui nécessite des efforts d'atténuation importants et soutenus

- RCP 8.5 : augmentation de la température de 3,2 ℃ à 5,4 ℃ d'ici 2090, suppose une prise minimale de mesures pour réduire les émissions

Dans le module sur le risque de feu de forêt, les conditions climatiques projetées pour 2041-2070 ont été analysées selon le scénario RCP modéré de 4.5 et ont été comparées aux conditions historiques, selon la moyenne de 1971 à 2000.

En revanche, pour appuyer l'analyse des risques d'inondation, une approche de modélisation stochastique a été appliquée aux données sur la profondeur des inondations, en y intégrant des trajectoires communes d'évolution socioéconomique (ou SSP, de l'anglais Shared Socioeconomic Pathways). Ces scénarios, introduits en 2021, fournissent des projections plus précises des tendances sociétales et économiques qui influent sur les émissions de GES et d'autres facteurs liés au climat.

L'analyse comprenait deux éléments clés. Premièrement, une évaluation de base du risque d'inondation dans les conditions climatiques actuelles, et deuxièmement, une projection du risque d'inondation futur pour une inondation ayant une période de récurrence moyenne d'une fois tous les 100 ans, en fonction des conditions climatiques projetées pour 2050.

En intégrant plusieurs scénarios de SSP, l'approche permet de saisir un éventail d'avenirs plausibles, ce qui améliore la robustesse des estimations des risques d'inondation dans le contexte des changements climatiques.

Méthode d'exécution

Pour évaluer les risques d'inondation et de feu de forêt, les participants ont superposé leurs données sur les expositions dans le champ de l'ENASC à des données normalisées sur les aléas. Le processus comportait 4 étapes clés. Premièrement, les participants ont déterminé les expositions qui entraient dans le champ d'application de l'ENASC en recueillant des données sur les actifs corporels ou les garanties et leur localisation géographique. Deuxièmement, ils ont géocodé les adresses en coordonnées de longitude et de latitude. Troisièmement, ils ont fusionné les données sur les expositions avec les ensembles de données sur les aléas en utilisant ces coordonnées comme champ de liaison. Enfin, ils ont regroupé les résultats par région, type d'exposition, ratio prêt-valeur et autres dimensions pertinentes. Étant donné que les localisations géographiques et les ensembles de données sur les aléas diffèrent considérablement entre les risques d'inondation et les risques de feu de forêt, nous en discuterons séparément dans les sous-sections ci-dessous.

Résultats pour le risque d'inondation

L'analyse des risques d'inondation porte sur les inondations fluviales et côtièresNote de bas de page 14. Compte tenu de l'absence de données prospectives de grande qualité sur les inondations dans le domaine public, l'ENASC s'est associé à un fournisseur privé pour combler cette lacune, Riskthinking.AI, afin de fournir directement aux institutions financières des cartes de la profondeur des inondations.

Le module sur les inondations couvrait 11 régions urbaines du CanadaNote de bas de page 15, chacune étant choisie en raison de son exposition aux inondations fluviales, et aux inondations côtières dans le cas de Vancouver. Le module couvrait 904 milliards de dollars en actifs hypothécaires et immobiliers et 3000 milliards de dollars en valeur des biens assurés, soit, ensemble, environ 40 % des prêts hypothécaires au Canada.

Expositions dans les zones à risque élevé d'inondation

Dans cet ensemble de données plus vaste, nous avons analysé les expositions agrégées concentrées dans les zones à risque élevé d'inondation, définies comme des zones inondables qui présentaient une profondeur des inondations de 0,5 m pour l'horizon 2045 selon l'approche de modélisation stochastique. Les concentrations dans les zones à risque élevé d'inondation sont semblables dans les différents types d'institutions, allant de 10 % à 12 %.

Pour le reste de la sous-section sur les risques d'inondation, nous nous concentrons sur les résultats pour les ID et les assureurs multirisques. L'exposition des assureurs vie aux risques physiques par le biais de leurs portefeuilles hypothécaires représente une proportion relativement faible de leurs actifs. La majorité des expositions d'assurance hypothécaire sont pour les prêts hypothécaires sous-jacents qui sont repris dans les résultats des ID.

Résultats par région

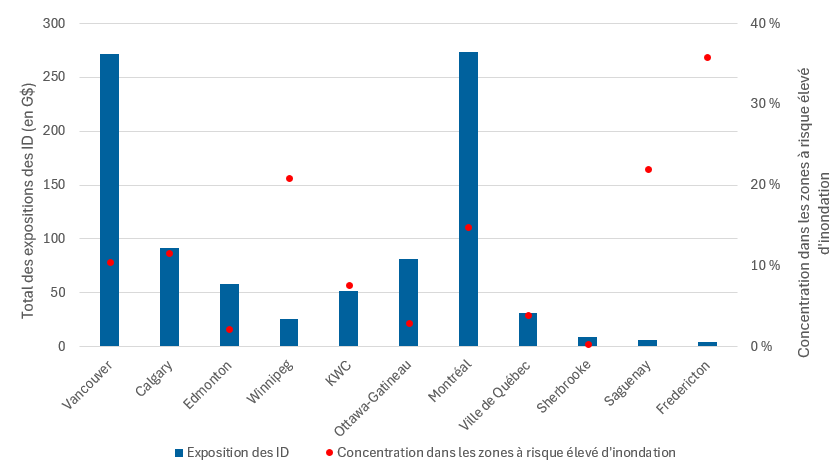

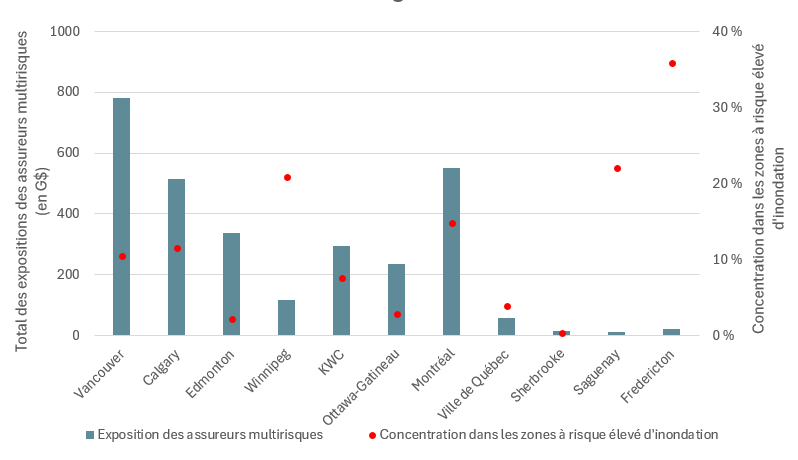

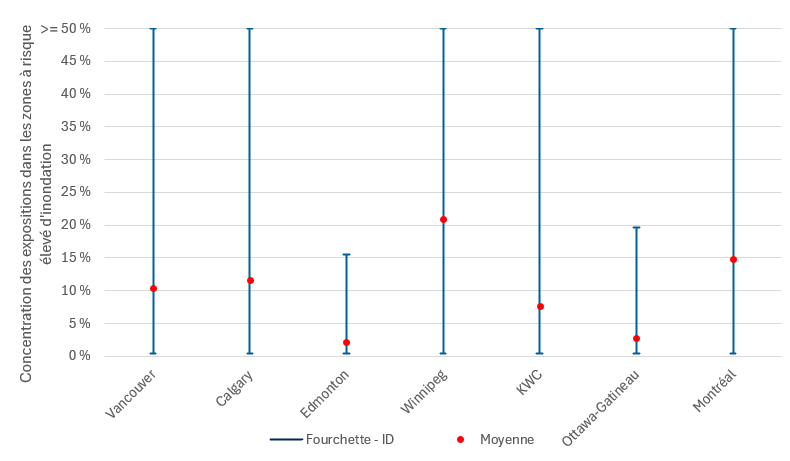

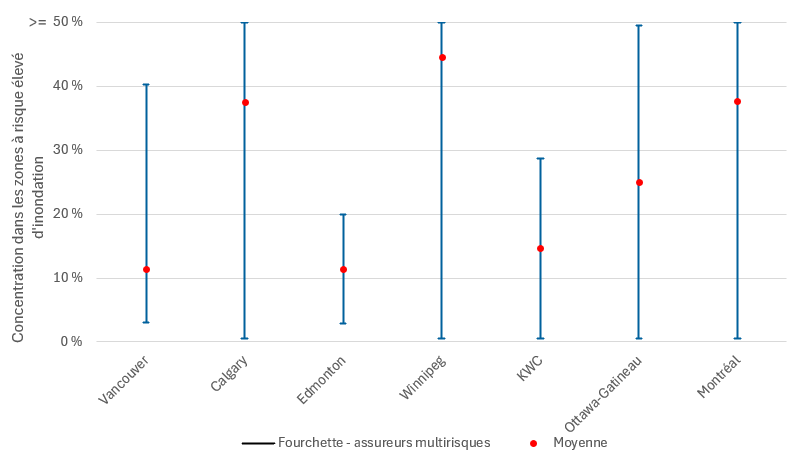

La localisation géographique est le facteur le plus important de l'exposition au risque d'inondation. Bien que la concentration globale des expositions dans les zones à risque élevé soit relativement uniforme d'un type d'institution à l'autre, les différences régionales sont plus prononcées, comme le montrent les figures 1 et 2Note de bas de page 16. Par exemple, alors que pour Vancouver et Montréal, les volumes d'exposition absolus sont plus élevés, pour Winnipeg et Fredericton les concentrations sont beaucoup plus élevées dans les zones à risque élevé d'inondation.

Figure 1 - Version textuelle

| Exposition des ID | Concentration dans les zones à risque élevé d'inondation | |

|---|---|---|

| Vancouver | 272 | 10 % |

| Calgary | 91 | 12 % |

| Edmonton | 58 | 2 % |

| Winnipeg | 25 | 21 % |

| KWC | 52 | 8 % |

| Ottawa-Gatineau | 81 | 3 % |

| Montréal | 274 | 15 % |

| Ville de Québec | 31 | 4 % |

| Sherbrooke | 9 | 0 % |

| Saguenay | 6 | 22 % |

| Fredericton | 4 | 36 % |

Figure 2 - Version textuelle

| Exposition des assureurs multirisques | Concentration dans les zones à risque élevé d'inondation | |

|---|---|---|

| Vancouver | 783 | 11 % |

| Calgary | 513 | 14 % |

| Edmonton | 338 | 3 % |

| Winnipeg | 117 | 27 % |

| KWC | 294 | 3 % |

| Ottawa-Gatineau | 236 | 7 % |

| Montréal | 551 | 16 % |

| Ville de Québec | 58 | 4 % |

| Sherbrooke | 14 | 2 % |

| Saguenay | 10 | 28 % |

| Fredericton | 20 | 36 % |

Fait important, les figures 3 et 4 révèlent que dans chaque région, la concentration des expositions à haut risque varie considérablement d'une institution à l'autre. Les ID et les assureurs multirisques de plus petite taille peuvent avoir plus de 50 % de leurs expositions régionales dans des zones à risque élevé d'inondation, ce qui indique des poches de vulnérabilité qui pourraient ne pas être visibles dans les statistiques agrégées. Cette variabilité souligne l'importance des évaluations du risque propres aux institutions et la nécessité de disposer de données granulaires pour orienter l'encadrement de la surveillance.

Figure 3 - Version textuelle

| Vancouver | Calgary | Edmonton | Winnipeg | KWC | Ottawa-Gatineau | Montréal | |

|---|---|---|---|---|---|---|---|

| Min | 1 % | 1 % | 1 % | 1 % | 1 % | 1 % | 1 % |

| Max | 52 % | 100 % | 16 % | 61 % | 56 % | 20 % | 75 % |

| Moyenne | 10 % | 12 % | 2 % | 21 % | 8 % | 3 % | 15 % |

Figure 4 - Version textuelle

| Vancouver | Calgary | Edmonton | Winnipeg | KWC | Ottawa-Gatineau | Montréal | |

|---|---|---|---|---|---|---|---|

| Min | 3 % | 1 % | 3 % | 1 % | 1 % | 1 % | 1 % |

| Max | 40 % | 75 % | 20 % | 89 % | 29 % | 50 % | 75 % |

| Moyenne | 11 % | 38 % | 11 % | 45 % | 15 % | 25 % | 38 % |

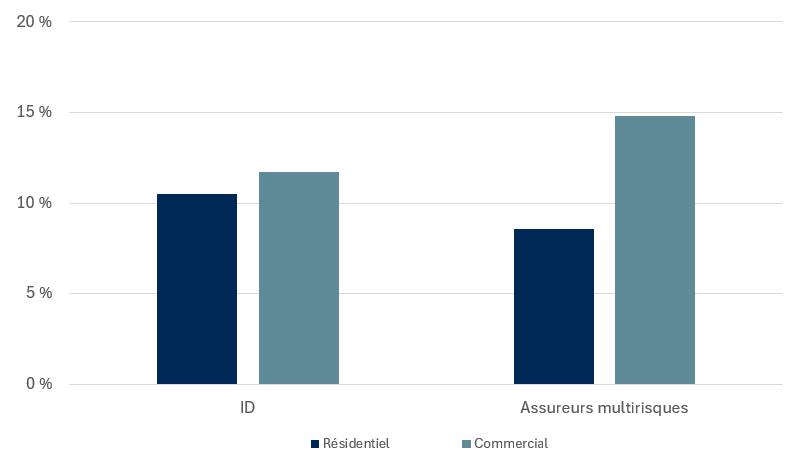

Une ventilation plus poussée par type d'exposition (figures 5 et 6) montre que les expositions commerciales ont tendance à être plus concentrées dans les zones à risque élevé d'inondation que les expositions résidentielles. Cette tendance est vraie tant pour les ID que pour les assureurs multirisques, et elle est particulièrement prononcée à Calgary, où les expositions commerciales sont 3 fois plus susceptibles de se situer dans des zones à risque élevé d'inondation que les expositions résidentielles. Ces constatations laissent entendre que les portefeuilles immobiliers commerciaux peuvent être plus sensibles au risque d'inondation, potentiellement en raison des choix de localisation ou des caractéristiques des actifs.

Figure 5 - Version textuelle

| ID | Assureurs multirisques | |

|---|---|---|

| Résidentiel | 11 % | 9 % |

| Commercial | 12 % | 15 % |

Figure 6 - Version textuelle

| Exposition des ID | Concentration dans les zones à risque élevé d'inondation | |

|---|---|---|

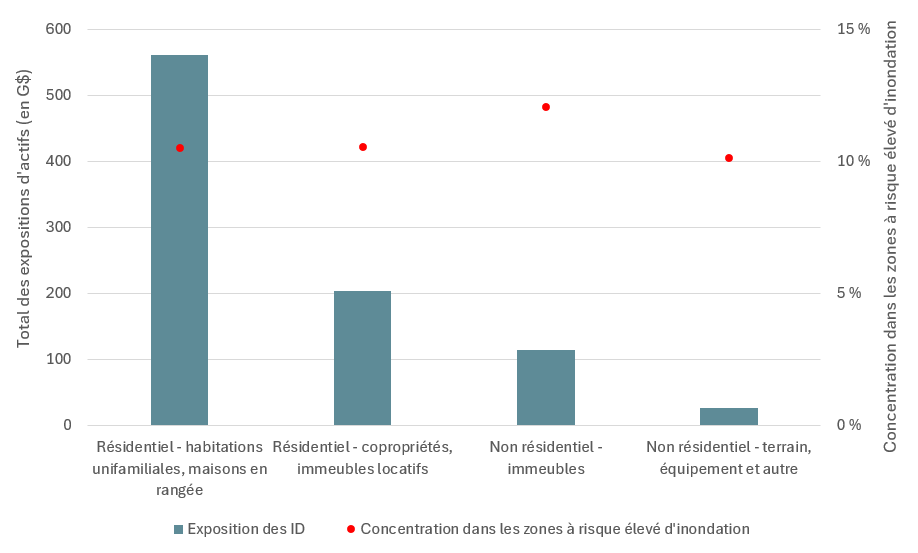

| Résidentiel - habitations unifamiliales, maisons en rangée | 561 | 10 % |

| Résidentiel - copropriétés, immeubles locatifs | 203 | 11 % |

| Non résidentiel - immeubles | 114 | 12 % |

| Non résidentiel - terrain, équipement et autre | 26 | 10 % |

Ensemble, ces résultats soulignent l'importance de la granularité géographique et du portefeuille dans l'évaluation des vulnérabilités liées aux inondations. Ils démontrent également la nécessité d'un niveau ciblé de mobilisation sur le plan de la surveillance auprès des institutions qui présentent de fortes concentrations dans les zones à risque élevé, en particulier lorsque ces expositions recoupent des ratios prêt-valeur élevés ou une couverture d'assurance limitée.

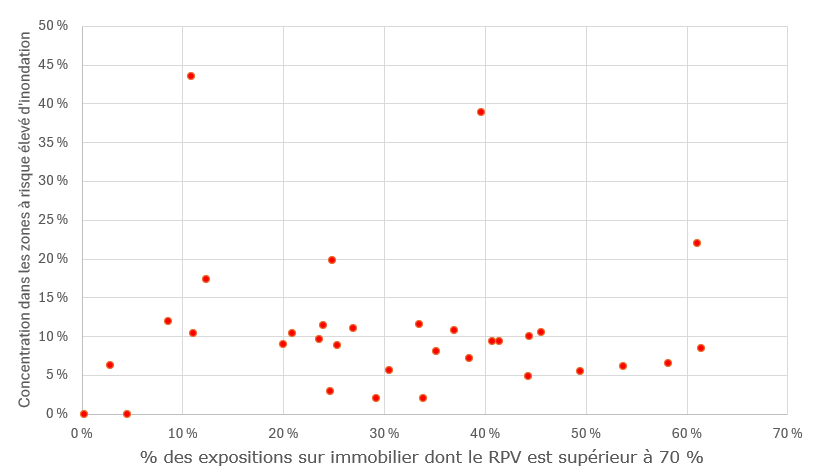

Résultats des ID par RPV

Les ratios prêt-valeur (RPV) sont un indicateur clé de la vulnérabilité des emprunteurs et du risque de crédit. Dans le cadre de l'évaluation des risques d'inondation de l'ENASC, nous avons examiné la façon dont les expositions aux prêts hypothécaires à RPV élevé recoupent les zones à risque élevé d'inondation afin de mieux comprendre les vulnérabilités financières potentielles des ID.

La valeur nette réelle de la propriété des emprunteurs ayant des RPV élevés (généralement supérieurs à 70 %) est moindre, ce qui les rend plus susceptibles d'être en défaut de paiement en cas de stress financier, par exemple en cas d'inondation catastrophique, de hausse des taux d'intérêt ou de pertes de revenu. De plus, les contrats-cadres d'assurance hypothécaireNote de bas de page 17 excluent généralement la couverture pour les événements de force majeure, y compris les dommages liés aux inondations. Par conséquent, les prêteurs peuvent faire face à des pertes en cas de défaut (PCD) élevées lorsque des propriétés endommagées par les inondations perdent de la valeur de revente et deviennent plus difficiles à liquider.

La figure 7 montre la proportion des expositions sur prêts à RPV élevé (RPV > 70 %) et leur concentration dans les zones à risque élevé d'inondation. Chaque point de cette figure représente une ID participante. Les institutions qui proposent des prêts hypothécaires diversifiés sur le plan géographique ont tendance à afficher des concentrations constantes dans les zones à risque élevé d'inondation, généralement entre 9 % et 11 %, pour leur segment de RPV élevé. Toutefois, les institutions dont les expositions sont plus concentrées géographiquement affichent des résultats beaucoup plus variés, certaines affichant jusqu'à 43 % de leurs expositions sur prêts à RPV élevé qui se trouvent dans des zones à risque élevé d'inondation.

Cette variabilité met en évidence des poches de vulnérabilité dans le système financier. Les institutions qui ont de fortes concentrations de prêts hypothécaires à RPV élevé dans des zones inondables pourraient sous-estimer le risque de crédit, surtout si leurs modèles ne tiennent pas compte des dommages non assurés causés par les inondations. Ces expositions pourraient être mal évaluées, car les pertes attribuables aux inondations ne sont pas couvertes par les assureurs hypothécaires et pourraient ne pas être prises en compte dans les évaluations standard du risque de crédit.

Figure 7 - Version textuelle

| RPV supérieur à 70 % | Concentration dans les zones à risque élevé d'inondation |

|---|---|

| 24 % | 10 % |

| 27 % | 11 % |

| 44 % | 10 % |

| 25 % | 9 % |

| 20 % | 9 % |

| 24 % | 11 % |

| 41 % | 9 % |

| 46 % | 11 % |

| 61 % | 8 % |

| 9 % | 12 % |

| 37 % | 11 % |

| 21 % | 10 % |

| 38 % | 7 % |

| 3 % | 6 % |

| 25 % | 3 % |

| 44 % | 5 % |

| 33 % | 12 % |

| 58 % | 7 % |

| 5 % | 0 % |

| 35 % | 8 % |

| 25 % | 20 % |

| 49 % | 5 % |

| 11 % | 43 % |

| 12 % | 17 % |

| 30 % | 6 % |

| 0 % | 0 % |

| 40 % | 39 % |

| 11 % | 10 % |

| 34 % | 2 % |

| 54 % | 6 % |

| 29 % | 2 % |

| 61 % | 22 % |

| 41 % | 9 % |

Recours direct à la réassurance par les assureurs multirisques

La réassurance joue un rôle essentiel dans la gestion de l'exposition financière des assureurs multirisques aux événements catastrophiques, y compris les aléas climatiques comme les inondations. Bien que les modalités détaillées des ententes de réassurance au niveau du contrat n'aient pas été saisies dans le module de l'ENASC sur les inondations, les assureurs participants ont fourni des données agrégées sur la proportion de la valeur totale assurée cédée aux réassureurs.

Les résultats révèlent un large éventail de pratiques de réassurance dans le secteur. Environ 70 % des assureurs directs réassurent moins de 10 % de leur valeur totale assurée, ce qui indique un recours relativement faible à la réassurance pour gérer les risques liés aux inondations. En revanche, environ 10 % des assureurs cèdent plus de 90 % de leur valeur totale assurée, ce qui porte à croire que la réassurance est au cœur de leurs stratégies de gestion du risque et de leurs modèles d'affaires.

Cette divergence souligne l'importance de comprendre les dépendances institutionnelles à la réassurance et les répercussions systémiques possibles des fluctuations du marché. Les contrats de réassurance sont généralement renouvelés chaque année, et les prix sont très sensibles aux récents sinistres catastrophiques, à la disponibilité du capital des réassureurs et aux conditions plus générales du marché. À mesure que les sinistres liés au climat augmentent, les primes de réassurance proposées aux assureurs peuvent augmenter de façon soutenue, la disponibilité des couvertures est réduite ou les conditions sont plus restrictives, en particulier pour les périls climatiques à haut risque comme les inondations, les feux de forêt et les orages de convection.

Les institutions ayant une faible couverture de réassurance peuvent être plus exposées à la volatilité des coûts des sinistres. Celles qui dépendent fortement de la réassurance pourraient faire face à des risques stratégiques et opérationnels, si la couverture devient inabordable ou indisponible. Cette dynamique entraîne des répercussions non seulement sur la solvabilité des assureurs, mais aussi sur la protection des consommateurs, car une couverture réduite peut entraîner des lacunes dans l'assurabilité des propriétés dans les zones à risque élevé.

Les constatations de l'ENASC soulignent la nécessité d'accorder une attention prudentielle à la dépendance à la réassurance et de soumettre à une simulation de crise la capacité des assureurs à absorber les pertes dans des scénarios climatiques défavorables. À l'avenir, les institutions devraient évaluer la résilience de leurs stratégies de réassurance et tenir compte de la façon dont l'évolution des risques climatiques peut influer sur la disponibilité et l'accessibilité de la couverture.

Résultats pour le risque de feu de forêt

Le module de l'ENASC sur le risque de feu de forêt était axé sur l'évaluation de l'exposition des institutions financières au risque de feu de forêt dans des conditions climatiques changeantes. Le risque de feu de forêt dépend de deux facteurs principaux : les conditions météorologiques et la disponibilité du combustible.

Dans ce module, les régions caractérisées par des conditions chaudes, sèches et venteuses ont été évaluées, soit des facteurs climatiques qui augmentent considérablement la probabilité d'allumage et de propagation de feux de forêt. Pour quantifier ces conditions, les institutions participantes ont utilisé les données du site donneesclimatiques.ca, un portail public géré par ECCC. Ce portail fournit des projections et des indices climatiques pertinents pour le risque de feu de forêt.

Un indicateur clé utilisé dans l'analyse, l'indice de combustible disponible (ICD), mesure la température et la sécheresse du sol forestier. L'ICD reflète la quantité de combustible disponible et la facilité avec laquelle il peut s'enflammer. Des valeurs élevées de l'ICD indiquent des incendies plus intenses et à propagation rapide. L'ICD est une composante essentielle de la méthode canadienne de l'indice forêt-météo (IFM), qui intègre de multiples variables météorologiques pour évaluer les niveaux de danger d'incendieNote de bas de page 18.

Bien que les conditions météorologiques soient un facteur primordial, les feux de forêt ne peuvent pas se produire sans combustible, habituellement la végétation. La présence, le type et la densité des sources de combustible sont essentiels pour déterminer le risque réel de feu de forêt. Cependant, au moment de l'ENASC, les ensembles de données sur les feux de forêt publiquement accessibles ne comprenaient pas de cartes détaillées des combustibles ni de données sur la végétation. Compte tenu de cette limite, certaines zones ayant des conditions météorologiques très propices aux feux de forêt peuvent être faussement signalées comme présentant un risque élevé, malgré l'absence des conditions physiques nécessaires à l'allumage de l'incendie.

Pour atténuer ce problème, l'ENASC s'est concentré sur les grandes RTA rurales où il était probable d'observer des valeurs élevées de l'ICD et la disponibilité du combustible. Ces régions ont été choisies pour éviter les faux positifs des régions urbaines ou agricoles, comme les grandes zones agricoles des Prairies, où les conditions météorologiques peuvent être propices aux incendies, mais où les sources de combustibles sont minimes ou inexistantesNote de bas de page 19.

Aperçu des résultats

Le total des expositions dans le champ d'application comprenait 27 milliards de dollars en actifs hypothécaires et immobiliers pour les ID et 359 milliards de dollars en valeur totale assurée pour les assureurs multirisques.

Aux fins de l'évaluation, nous avons défini les valeurs de l'ICD de 90 à 110 comme étant des risques élevés et les valeurs supérieures à 110 comme étant des risques très élevés. Nous avons défini ces seuils sur la base des valeurs des ICD au Canada. En général, un ICD supérieur à 80 est reconnu par la méthode de l'IFM comme une limite critique. Les régions rurales incluses dans l'exercice ont été choisies pour tenir compte des expositions à des risques plus élevés.

Incidence d'un climat en changement

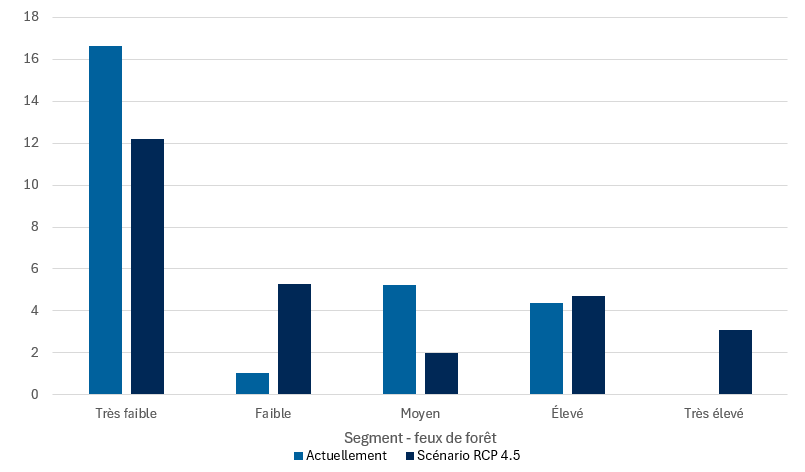

Afin d'évaluer la mesure dans laquelle le risque de feu de forêt peut évoluer dans le contexte des changements climatiques, l'ENASC a comparé les conditions climatiques actuelles aux projections selon le scénario modéré RCP 4.5 pour la période de 2041 à 2070. L'analyse a révélé un changement important dans la répartition des expositions vers les catégories de risque plus élevé.

En ce qui concerne les ID, la proportion des expositions dans les zones de feux de forêt à risque élevé ou très élevé devrait passer de 16 % dans les conditions actuelles à 29 % d'ici 2050 (voir la figure 8). Cette évolution met en évidence la vulnérabilité croissante des institutions financières aux risques de feux de forêt, en particulier dans les régions rurales où les conditions météorologiques et celles liées au combustible se combinent pour créer un risque élevé.

Figure 8 - Version textuelle

| ID | Très faible | Faible | Moyen | Élevé | Très élevé |

|---|---|---|---|---|---|

| Actuellement | 17 | 1 | 5 | 4 | 0 |

| Scénario RCP 4.5 | 12 | 5 | 2 | 5 | 3 |

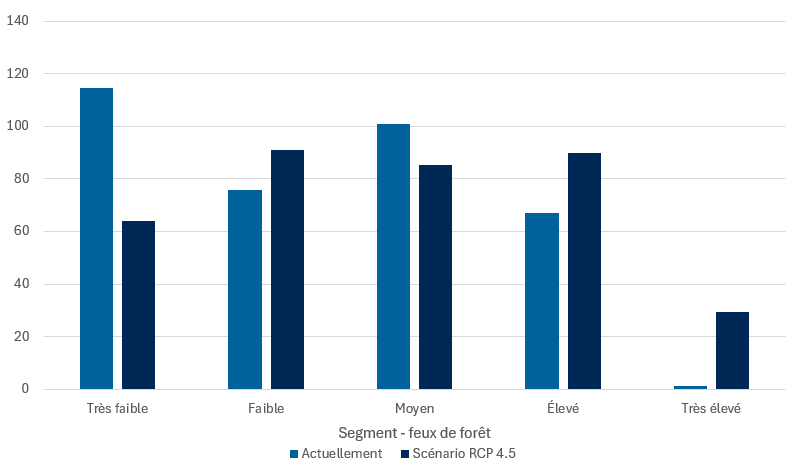

Figure 9 - Version textuelle

| Assureurs multirisques | Très faible | Faible | Moyen | Élevé | Très élevé |

|---|---|---|---|---|---|

| Actuellement | 114 | 76 | 101 | 67 | 1 |

| Scénario RCP 4.5 | 64 | 91 | 85 | 90 | 29 |

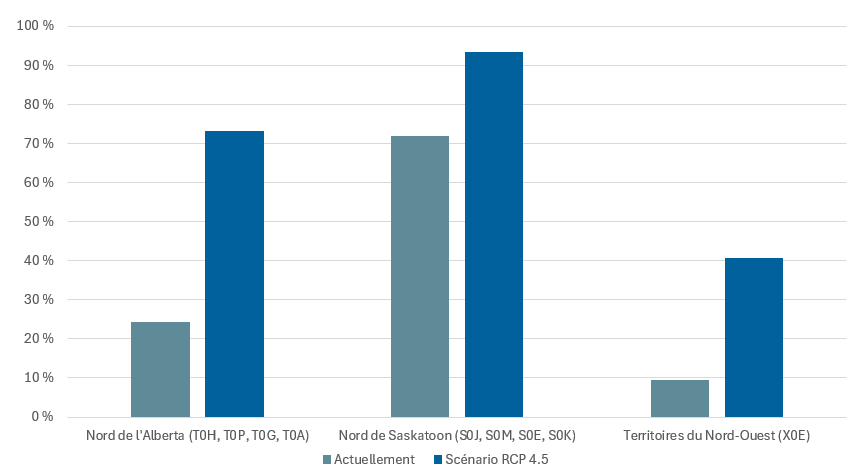

Fait important, l'augmentation du risque de feu de forêt n'est pas la même dans toutes les régions. Par exemple, la concentration d'exposition des ID dans les zones à risque élevé devrait augmenter d'un facteur de 1,3 à Saskatoon, de 2,5 dans le nord de l'Alberta et de 4,3 dans les Territoires du Nord-Ouest (voir la figure 10). Ces disparités régionales soulignent l'importance de l'analyse géospatiale pour comprendre les vulnérabilités liées au climat.

Figure 10 - Version textuelle

| ID | Actuellement | Scénario RCP 4.5 |

|---|---|---|

| Nord de l'Alberta (T0H, T0P, T0G, T0A) | 24 % | 73 % |

| Nord de Saskatoon (S0J, S0M, S0E, S0K) | 72 % | 94 % |

| Territoires du Nord-Ouest (X0E) | 9 % | 41 % |

Risque physique : prochaines étapes pour les institutions

L'ENASC a offert un point de vue fondamental sur l'exposition des institutions aux risques d'inondation et de feu de forêt.

Toutefois, plusieurs points à améliorer ont été identifiés pour appuyer une quantification et une gestion plus robustes des risques. À l'avenir, nous attendons des institutions financières qu'elles prennent l'initiative de calculer les mesures du risque financier liées aux aléas particuliers pertinents pour leur portefeuille. Pour ce faire, il faudra que les institutions financières mettent au point des fonctions de dommages robustes et précises qui peuvent traduire les profondeurs des inondations ou les indices de feux de forêt en dommages monétaires, ainsi qu'une méthodologie pour convertir ces estimations de dommages en pertes financières potentielles pour elles.

L'exercice avait par ailleurs des limites géographiques. L'évaluation des risques d'inondation se limitait aux inondations fluviales et côtières dans 11 régions du Canada, tandis que l'analyse des feux de forêt était axée sur 7 régions non urbaines. Les institutions financières qui analysent les risques physiques touchant leurs portefeuilles devront assurer une couverture géographique complète de leurs expositions. Une évaluation approfondie des risques d'inondation devrait tenir compte à la fois des inondations pluviales (liées à la pluie), fluviales (liées aux cours d'eau) et côtières.

En ce qui concerne le risque de feu de forêt, l'intégration des données sur le combustible et la végétation est un facteur qu'il est crucial de prendre en compte. Cela permettrait d'effectuer une évaluation exhaustive à l'échelle du pays, en identifiant avec précision les régions urbaines du sud ayant un ICD élevé, mais dont les sources de combustible sont limitées, comme des endroits à faible risque.

Un autre aspect à améliorer, particulièrement en ce qui concerne le risque de feu de forêt, est la prise en compte des répercussions plus vastes sur l'économie des régions touchées, qui peuvent s'étendre au-delà des régions directement touchées par un feu de forêt. L'inclusion de ces effets de second ordre dans les évaluations de la stabilité économique et financière est un défi complexe qui représente un nouveau domaine de recherche.