InfoPensions – Numéro 32 – Mai 2025

Le bulletin InfoPensions comprend des annonces et des rappels à l’intention des régimes de retraite et des régimes de pension agréés collectifs fédéraux. Pour être avisé par courriel des nouvelles informations publiées sur notre site Web, y compris le présent bulletin et d’autres publications sur les régimes de retraite, il suffit de vous inscrire aux avis par courriel.

Si vous avez des questions au sujet des articles publiés dans InfoPensions ou si vous souhaitez proposer des sujets d’article, veuillez communiquer avec nous à l’adresse Pension-Retraite@osfi-bsif.gc.ca. Le prochain numéro devrait paraître en novembre 2025.

Pour toute question de nature générale, dont celles sur les régimes de retraite, veuillez écrire à l’adresse information@osfi-bsif.gc.ca. Si vous préférez communiquer avec nous par téléphone, par télécopieur ou par la poste, vous trouverez nos coordonnées sur notre site Web.

Table des matières

Consignes et questions législatives

Consignes publiées sur notre site Web

Les documents suivants ont été affichés sur notre site Web depuis le dernier numéro d’InfoPensions :

- Février 2025 – Version finale du Guide d’instruction pour remplir le Sommaire des renseignements actuariels (SRA) et formulaire connexe Sommaire des renseignements actuariels (PDF)

- Février 2025 – Version finale du Guide d’instructions pour remplir la Déclaration annuelle de renseignements (DAR) et formulaires connexes : BSIF 49 (PDF), BSIF 49A (PDF) et AARR (PDF)

- Février 2025 – Version finale du Guide d’instructions pour remplir les états financiers certifiés (BSIF 60) et formulaire connexe BSIF 60 (PDF)

- Février 2025 – Formulaires de modification : BSIF 593 (PDF) et BSIF 594 (PDF)

- Janvier 2025 – Déblocage des fonds d’un régime de retraite ou d’un régime d’épargne retraite immobilisé

- Janvier 2025 – Formulaire 1 et instructions – Affirmation concernant le retrait fondé sur des difficultés financières

- Décembre 2024 –Montant annuel maximal de 2025 des fonds de revenu viager, fonds de revenu viager restreint et comptes à prestations variables

Actuariat

Résultats du ratio de solvabilité estimatif

Nous calculons périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite fédéraux (RRF) comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE nous permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires avant que le régime ne dépose son rapport actuariel. Ces résultats permettent également de dégager des tendances plus générales.

Nous calculons ces résultats au moyen des plus récentes données actuarielles, financières et démographiques dont nous disposons pour chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité (DRS), soit selon un taux de rendement hypothétique pour le régime lorsqu’aucune DRS n’a été déposée. Le passif de solvabilité est projeté en utilisant les taux d’intérêt pertinents. Après avoir pris en compte les cotisations, les prestations et les dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

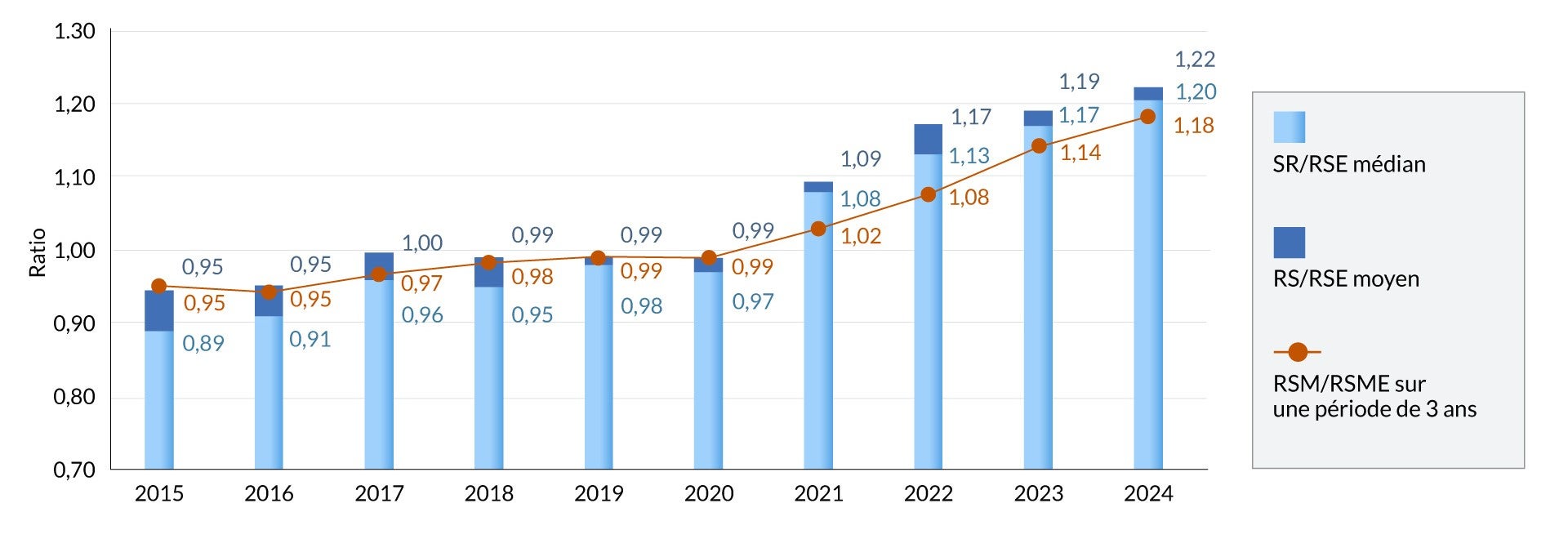

La situation de solvabilité des RRF comportant des dispositions à prestations déterminées s’est améliorée en 2024. Le RSE médian des 303 régimes inclus dans l’exercice (contre 308 l’année dernière) a augmenté pour atteindre 1,20 au 31 décembre 2024, contre 1,17 à la fin de l’année 2023. Le RSE moyen pondéré par le passif pour l’ensemble des régimes est de 1,22 au 31 décembre 2024, en hausse par rapport à 1,19 de la fin de l’année 2023. Les principaux facteurs de la variation du ratio de solvabilité (RS) et du RSE entre la fin de 2023 et la fin de 2024 sont les rendements positifs des placements qui ont compensé les fluctuations des passifs attribuables aux changements minimes apportés des taux d’actualisation sur une base de solvabilité. Le ratio de solvabilité moyen estimatif (RSME) sur trois ans, sur lequel sont fondées les exigences de financement, a augmenté pour atteindre 1,18 au 31 décembre 2024, contre un ratio de solvabilité moyen (RSM) sur trois ans de 1,14 à la fin de l’année 2023.

Le graphique 1 ci-dessous montre le RS déclaré, le RS médian et le RSM de décembre 2015 à décembre 2023. Il montre également le RSE, le RSE médian et le RSME sur trois ans pour décembre 2024.

Graphique 1 : Situation de solvabilité des régimes de retraite fédéraux au 31 décembre

Graphique 1 - Version texte

| Année | SR/RSE médian | RS/RSE moyen | RSM/RSME sur une période de 3 ans |

|---|---|---|---|

| 2015 | 0,89 | 0,95 | 0,95 |

| 2016 | 0,91 | 0,95 | 0,95 |

| 2017 | 0,96 | 1,00 | 0,97 |

| 2018 | 0,95 | 0,99 | 0,98 |

| 2019 | 0,98 | 0,99 | 0,99 |

| 2020 | 0,97 | 0,99 | 0,99 |

| 2021 | 1,08 | 1,09 | 1,02 |

| 2022 | 1,13 | 1,17 | 1,08 |

| 2023 | 1,17 | 1,19 | 1,14 |

| 2024 | 1,20 | 1,22 | 1,18 |

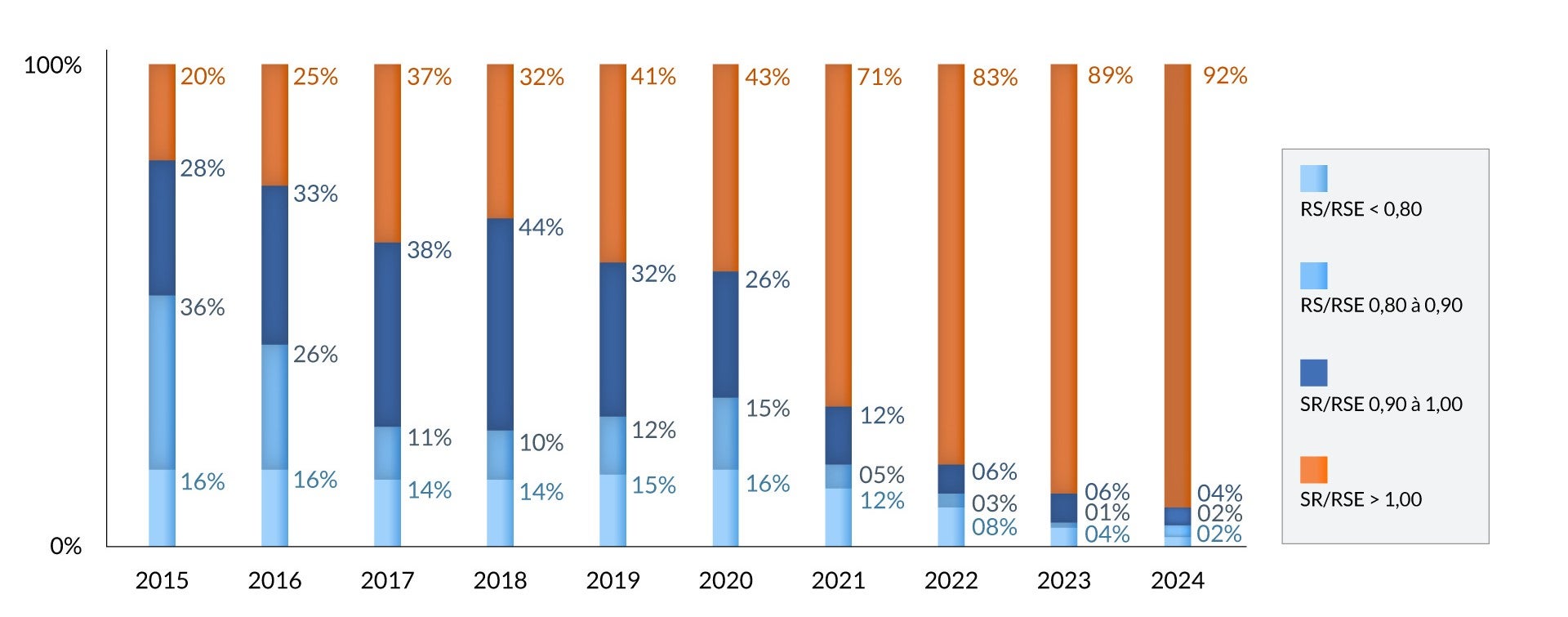

Les résultats les plus récents des RSE révèlent que plus de 90 % des régimes de retraite comportant des dispositions à prestations déterminées sont entièrement capitalisés. Le pourcentage de régimes en situation de sous-capitalisation a diminué (8 % en 2024 contre 11 % en 2023). Le nombre de régimes nettement sous-capitalisés (RS ou RSE inférieur à 0,80) a également diminué (2 % en 2024 contre 4 % en 2023). Il convient de noter que ces régimes sont tous des régimes désignés, soumis à des limitations de financement en vertu du Règlement de l’impôt sur le revenu. Le graphique 2 ci-dessous illustre la distribution des RS/RSE au 31 décembre de chaque année depuis 2015.

Graphique 2 : Ventilation en pourcentage du ratio de solvabilité estimatif des régimes de retraite fédéraux au 31 décembre

Graphique 2 - Version texte

| Année | RS/RSE < 0,80 | RS/RSE 0,80-0,90 | SR/RSE 0,90-1,00 | SR/RSE > 1,00 |

|---|---|---|---|---|

| 2015 | 16 % | 36 % | 28 % | 20 % |

| 2016 | 16 % | 26 % | 33 % | 25 % |

| 2017 | 14 % | 11 % | 38 % | 37 % |

| 2018 | 14 % | 10 % | 44 % | 32 % |

| 2019 | 15 % | 12 % | 32 % | 41 % |

| 2020 | 16 % | 15 % | 26 % | 43 % |

| 2021 | 12 % | 05 % | 12 % | 71 % |

| 2022 | 08 % | 03 % | 06 % | 83 % |

| 2023 | 04 % | 02 % | 05 % | 89 % |

| 2024 | 02 % | 02 % | 04 % | 92 % |

Le premier trimestre de 2025 a été marqué par la volatilité des taux d’intérêt et des marchés. Les taux d’actualisation de la solvabilité ont diminué depuis le début de 2025. Dans l’ensemble, on s’attend à ce que la situation de solvabilité des RRF diminue en raison de l’évolution récente des marchés.

Relevés réglementaires et dates à retenir

Rappels et dates à retenir

Les relevés annuels et les modifications au régime doivent être produits par l’entremise du Système de déclaration réglementaire (SDR).

Aux termes de la Loi de 1985 sur les normes de prestation de pension :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration annuelle de renseignements (BSIF 49) et annexe A, Renseignements exigés par l’Agence du revenu du Canada (BSIF 49A) | Six mois après la fin de l’exercice du régime |

| Attestation annuelle du régime de retraite (AARR) | Six mois après la fin de l’exercice du régime |

| États financiers certifiés (BSIF 60), Confirmation du dépôt du rapport de l’auditeur (CDRA) et, si nécessaire, un rapport de l’auditeur | Six mois après la fin de l’exercice du régime |

| Versement des cotisations de régimes de retraite | À la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et anciens participants et aux époux ou conjoints de fait | Six mois après la fin de l’exercice du régime |

| Modifications de documents constitutifs ou à l’appui du régime ou de la caisse de retraite | Dans les 60 jours suivant la modification |

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Rapport actuariel, Sommaire des renseignements actuariels et, si nécessaire, Sommaire des renseignements sur le portefeuille apparié | Six mois après la fin de l’exercice du régime |

| Déclaration de renseignements sur la solvabilité (BSIF 575) | 45 jours après la fin de l’exercice du régime ou le 15 février, selon la date la plus tardive |

Les documents justificatifs d’une demande d’agrément de régime peuvent être envoyés par courriel à l’adresse Approvals-Approbations@osfi-bsif.gc.ca. Tout autre document à l’appui d’une demande qui nécessite l’autorisation du surintendant doit être déposé dans le SDR. Pour obtenir de plus amples renseignements, y compris des guides d’instructions sur le dépôt d’une demande au moyen du SDR, veuillez consulter la section Modifications, demandes et agréments de notre site Web.

Aux termes de la Loi sur les régimes de pension agréés collectifs :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration de renseignements annuelle concernant un régime de pension agréé collectif (états financiers y compris) | Le 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Rapport de l’auditeur | Le 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Attestation annuelle du régime de retraite (AARR) | Le 30 avril (4 mois après la fin de l’année) |

| Versement des cotisations de régimes de retraite | À la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et à leurs époux ou conjoints de fait | Le 14 février (45 jours après la fin de l’année) |