Chapitre 3 : Exigences législatives en matière de rapports du BSIF

Les attentes législatives à l’égard du BSIF en matière de rapports sont énoncées dans la Loi sur le Bureau du surintendant des institutions financières, la Loi sur les banques, la Loi sur les sociétés d’assurances, la Loi sur les sociétés de fiducie et de prêt, la Loi sur les associations coopératives de crédit, la Loi de 1985 sur les normes de prestation de pension (LNPP, 1985) et la Loi sur les régimes de pension agréés collectifs.

DivulgationNote de bas de page 1

En tant qu’organisme de réglementation des institutions financières, il nous incombe d’établir les attentes en matière d’exploitation au sein du secteur financier canadien. Pour favoriser la divulgation active, nous publions régulièrement des renseignements financiers et nous conseillons les institutions financières que nous réglementons sur leurs propres divulgations.

Voici quelques mesures notables que nous avons prises pour renforcer la divulgation de renseignements dans le secteur des services financiers en 2024‑2025 :

-

En août 2024, nous avons publié des consignes pour la communication de renseignements sur les crypto-actifs par les banques (banques d’importance systémique intérieure et petites et moyennes institutions de dépôt) et nous avons consulté les intervenants pour obtenir leurs commentaires.

- Pour faire face aux changements climatiques et à la réponse mondiale sur la sûreté et la stabilité des institutions financières et du système financier, nous avons mis à jour nos exigences en matière de divulgation par les institutions financières dans la ligne directrice B‑15 , Gestion des risques climatiques afin qu’elles demeurent conformes aux normes finales du Conseil canadien des normes d’information sur la durabilité.

Agréments

En vertu de la Loi sur les banques, de la Loi sur les sociétés de fiducie et de prêt et de la Loi sur les sociétés d’assurances, les institutions doivent obtenir l’agrément du surintendant ou du ministre des Finances avant d’effectuer certaines opérations. De plus, les personnes cherchant à constituer une institution en société, ainsi que les banques et sociétés d’assurance étrangères qui veulent s’établir ou investir au Canada, sont tenues, elles aussi, de demander l’agrément réglementaire.

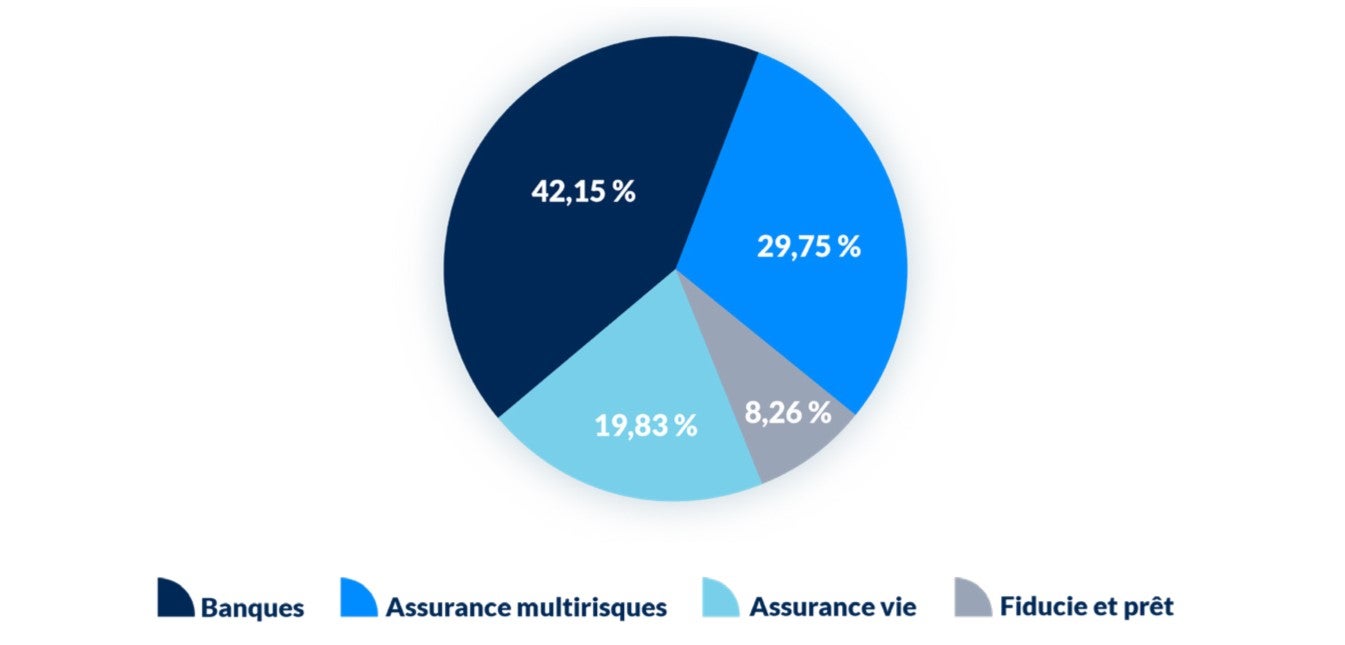

Au cours de l’exercice financier 2024‑2025, nous avons accordé 241 demandes d’agrément. De ce nombre, 82 demandes ont été accordées par le ministre et 159, par le surintendant.

Figure 1 - version textuelle

| Secteur | % d'agréments accordés |

|---|---|

| Banques | 42,15 |

| Fiducie et prêt | 8,26 |

| Assurance vie | 19,83 |

| Assurance multirisques | 29,75 |

Loi de 1985 sur les normes de prestation de pension

40(1) À la fin de chaque exercice, le surintendant présente au ministre, après consultation de l’actuaire en chef du Bureau du surintendant des institutions financières et, dans les meilleurs délais, un rapport relatif aux questions suivantes : a) l’application de la présente loi au cours de l’année précédente; b) la mesure dans laquelle les régimes de pension satisfont aux exigences de capitalisation, établies conformément à l’article 9, et les mesures correctives prises ou ordonnées pour remédier aux régimes de pension qui ne satisfont pas aux exigences de capitalisation.

(2) Le ministre fait déposer le rapport devant chaque chambre du Parlement dans les quinze premiers jours de séance de celle‑ci suivant sa réception.

(3) Le surintendant, dans les meilleurs délais après le dépôt du rapport au Parlement, transmet le rapport aux ministres provinciaux responsables des finances et aux commissions provinciales des valeurs mobilières qui sont concernés.

| Indicateurs | Type | Au 31 mars 2024 | Au 31 mars 2025 |

|---|---|---|---|

| Nombre de régimes | Prestations déterminéesNote 1 du tableau 2 | 239 | 233 |

| Régimes combinésNote 2 du tableau 2 | 115 | 120 | |

| Cotisations déterminéesNote 3 du tableau 2 | 830 | 838 | |

| Total | 1 184 | 1 191 | |

| Nombre de participants actifs | Prestations déterminées | 166 200 | 164 904 |

| Régimes combinés | 378 400 | 387 486 | |

| Cotisations déterminées | 180 700 | 180 872 | |

| Total | 725 300 | 733 262 | |

| Autres bénéficiaires | Prestations déterminées | 230 100 | 228 305 |

| Régimes combinés | 314 500 | 323 277 | |

| Cotisations déterminées | 29 000 | 33 035 | |

| Total | 573 600 | 584 617 | |

| Actifs (en millions de dollars) | Prestations déterminées | 104 044 | 107 809 |

| Régimes combinés | 130 456 | 144 161 | |

| Cotisations déterminées | 11 227 | 13 695 | |

| Total | 245 727 | 265 665 | |

|

Notes du tableau 2

|

|||

Nos activités de surveillance des régimes de retraite — y compris l’évaluation de la conformité aux exigences minimales de capitalisation et aux exigences législatives et de surveillance pertinentes — favorisent la transparence et renforcent la confiance à l’égard du système de revenu de retraite du Canada et de sa viabilité à long terme. Nous accordons la priorité à la protection des prestations des participants en communiquant clairement nos attentes directement aux administrateurs de régimes et aux employeurs et, au besoin, en exerçant nos pouvoirs d’application pour faire respecter les exigences législatives.

Nous établissons des consignes relatives à la gestion et à l’atténuation des risques, déterminons si les régimes respectent les exigences de capitalisation et gèrent efficacement les risques, et intervenons rapidement lorsque des mesures correctives sont nécessaires. Cela dit, ce sont les administrateurs de régimes de retraite qui sont redevables de la gestion saine et prudente des régimes sous leur contrôle.

Mesures d’intervention

En 2024‑2024, 324 régimes de retraite ne répondaient pas aux exigences minimales de capitalisation conformément à la LNPP, en raison d’un montant de cotisations négociées insuffisant ou du fait que le versement de cotisations obligatoires accusait un retard de plus de 30 jours. Nous avons envoyé des lettres aux employeurs qui n’avaient pas versé les cotisations à temps, pour leur rappeler leur obligation de verser les cotisations requises. Dans le cas de cinq régimes, malgré nos efforts, nous avons continué d’observer des retards de versement de cotisations obligatoires pendant une période prolongée. Nous sommes alors intervenus en publiant un avis d’intention d’émettre une ordonnance de conformité ou en émettant une telle ordonnance. À la suite de ces interventions, trois régimes de retraite ont versé toutes les cotisations en souffrance, ainsi que les intérêts, et nous avons continué à travailler avec les deux autres régimes de retraite pour veiller à ce que les exigences minimales de capitalisation soient respectées.

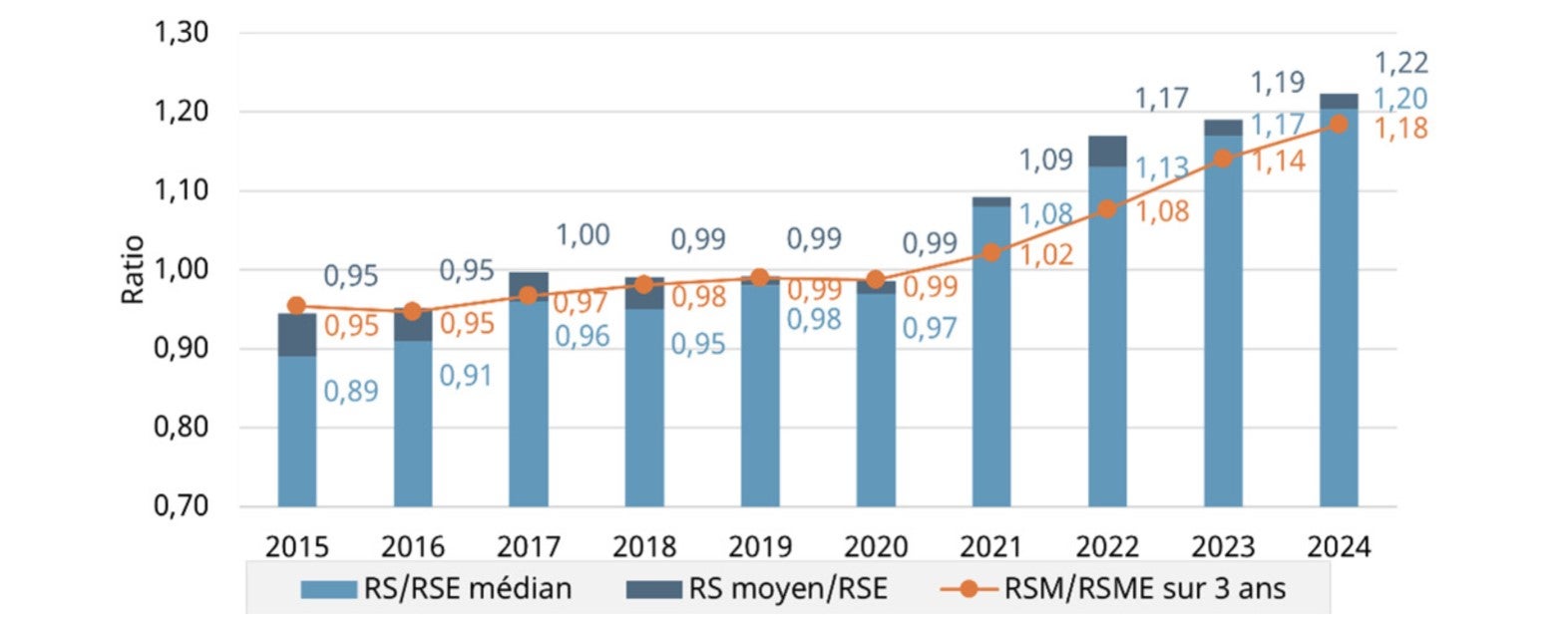

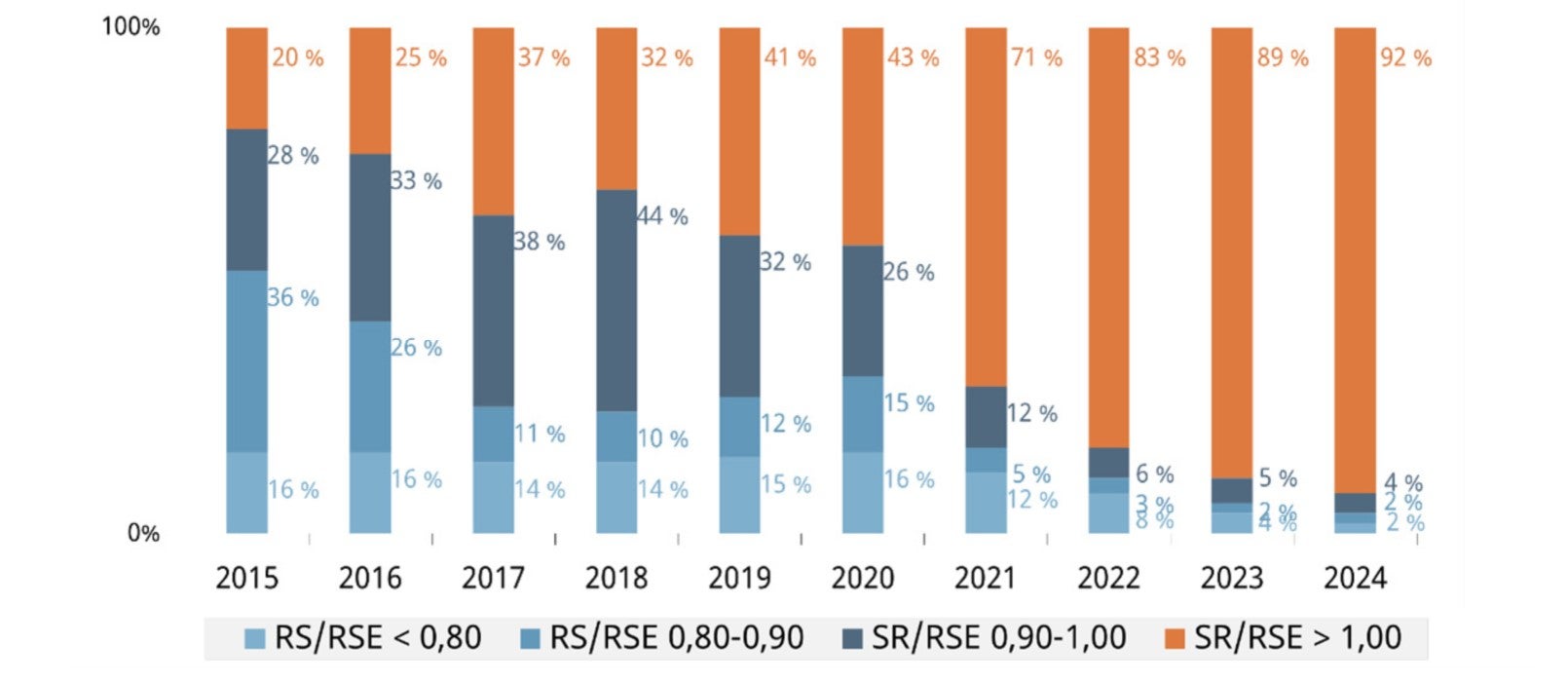

À la fin de 2024, le ratio de solvabilité médian des régimes de retraite était passé à 1,20, comparativement à 1,17 en 2023. La figure 2 ci‑dessous montre l’évolution de la solvabilité depuis 2015. Au 31 décembre 2024, 92 % des régimes de retraite à prestations déterminées étaient entièrement provisionnés. Le pourcentage de régimes en situation de sous‑capitalisation a diminué (8 % en 2024 par rapport à 11 % en 2023). Tous les régimes fortement sous‑financés sont des régimes désignés, dont le financement est limité par le Règlement de l’impôt sur le revenu. Le graphique ci‑dessous, « Distribution en pourcentage du ratio de solvabilité » illustre la distribution des ratios de solvabilité au 31 décembre de chaque année depuis 2015.

Figure 2 - version textuelle

| 31 décembre (année) | RS/RSE moyen | RS/RSE médian | RSM/RSME sur 3 ans |

|---|---|---|---|

| 2015 | 0,95 | 0,89 | 0,95 |

| 2016 | 0,95 | 0,91 | 0,95 |

| 2017 | 1,00 | 0,96 | 0,97 |

| 2018 | 0,99 | 0,95 | 0,98 |

| 2019 | 0,99 | 0,98 | 0,99 |

| 2020 | 0,99 | 0,97 | 0,99 |

| 2021 | 1,09 | 1,08 | 1,02 |

| 2022 | 1,17 | 1,13 | 1,08 |

| 2023 | 1,19 | 1,17 | 1,14 |

| 2024 | 1,22 | 1,20 | 1,18 |

Figure 3 - version textuelle

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|

| RS/RSE < 0,80 | 16 % | 16 % | 14 % | 14 % | 15 % | 16 % | 12 % | 8 % | 4 % | 2 % |

| RS/RSE 0,80-0,90 | 36 % | 26 % | 11 % | 10 % | 12 % | 15 % | 5 % | 3 % | 2 % | 2 % |

| RS/RSE 0,90-1,00 | 28 % | 33 % | 38 % | 44 % | 32 % | 26 % | 12 % | 6 % | 5 % | 4 % |

| RS/RSE > 1,00 | 20 % | 25 % | 37 % | 32 % | 41 % | 43 % | 71 % | 83 % | 89 % | 92 % |

Rapports actuariels

Au cours de l’exercice 2024‑2025, le BSIF a reçu 216 rapports actuariels. Les examens approfondis de certains rapports ont suscité des interrogations sur des hypothèses actuarielles et donné lieu à des interventions visant à assurer la conformité avec la législation et les orientations pertinentes. Nous avons communiqué aux actuaires des régimes de retraite les problèmes mis au jour lors de ces examens approfondis, en particulier lorsqu’ils ont une incidence sur les exigences de capitalisation actuelles et futures. À la suite de nos interventions, certains régimes de retraite ont modifié et présenté à nouveau leurs rapports actuariels.

Examens

Au cours de l’exercice 2024-2025, nous avons effectué un examen thématique de la gestion du risque lié aux placements de sept régimes de retraite. Selon nos constatations et observations, ces régimes de retraite disposent de mécanismes efficaces pour gérer les risques liés au placement, de structures de gouvernance appropriées qui surveillent leurs fonctions de placement et d’une répartition des actifs qui correspond aux caractéristiques démographiques et au passif des régimes. Nos recommandations portaient notamment sur l’importance d’effectuer une autoévaluation de la gouvernance, de veiller au respect de l’énoncé des politiques et des procédures de placement, et de fournir des données exactes dans les états financiers certifiés.

Approbation des régimes de retraite

Les responsables des régimes de retraite sont tenus d’obtenir l’approbation du surintendant pour divers types d’opérations, comme l’agrément, les cessations, les transferts d’actifs, les remboursements d’excédents et les réductions des prestations accumulées.

Au cours de l’exercice 2024‑2025 :

-

Vingt‑trois nouveaux régimes de retraite ont été agréés, dont 16 à cotisations déterminées.

- Nous avons approuvé 10 rapports de cessation de régime.

- Nous avons donné notre aval à une réduction des prestations accumulées pour un régime désigné.

En tout, 44 opérations touchant des régimes de retraite ont été soumises pour approbation en 2024‑2025, par rapport à 26 au cours de l’exercice précédent. Nous avons traité 39 demandes et avons respecté notre norme de service en matière d’approbation.

Consignes et bulletins d’information à l’intention des régimes de retraite

Au cours de l’exercice financier 2024‑2025, nous avons publié deux numéros de notre bulletin intitulé InfoPensions en mai et en novembre 2024. Ces bulletins sont un outil de communication précieux, qui communique des annonces importantes, des rappels et des descriptions de la manière dont nous appliquons les lois sur les régimes de retraite et leurs consignes.

Nous avons également publié le guide d’instructions Administration des régimes à cotisations négociées, qui rend compte des changements apportés au printemps 2024 au cadre législatif de ces régimes et qui établit nos attentes concernant la gestion des contraintes de capitalisation de ces régimes.

À l’automne 2024, l’Association canadienne des organismes de contrôle des régimes de retraite a publié sa Ligne directrice sur la gestion des risques à l’intention des administrateurs de régimes (PDF). Nous avons envoyé une lettre aux administrateurs de régimes indiquant que nous nous attendons à ce qu’ils appliquent cette ligne directrice dans le cadre de leurs tâches visant à s’acquitter de leurs obligations fiduciaires dans l’administration de leurs régimes de retraite et de leurs fonds de pension ou actifs du régime.

Pour en savoir plus sur les consignes liées à l’administration des régimes de retraite, veuillez consulter le répertoire des consignes du BSIF sur le sujet.

Loi sur les régimes de pension agréés collectifs

78 À la fin de chaque exercice, le surintendant présente au ministre, dans les meilleurs délais, pour dépôt devant chaque chambre du Parlement dans les quinze premiers jours de séance de celle‑ci suivant sa réception, un rapport relatif à l’application de la présente loi au cours de cet exercice.

Aux termes de la Loi sur les régimes de pension agréés collectifs, le surintendant est responsable de la délivrance des permis d’administrateur de régime de pension agréé collectif (RPAC), ainsi que de l’agrément et de la surveillance continue de tels régimes. À la fin de 2024, il y avait 5 RPAC fédéraux, comptant 20 employeurs et 195 participants. La valeur totale des placements se chiffrait à 1,9 million de dollars.

Auriel Cordeiro, Directrice, Gestion du risque d’entreprise

Francois Lemire, Directeur, Pensions publiques

Tanisha Salakoh, Analyste principale, Assurance

Lilly Sheng, Gestionnaire, Modernisation de la Collecte de Données